Размер и доля рынка автомобильных шторочных подушек безопасности

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 4.48 Миллиардов долларов США |

| Размер Рынка (2030) | 5.88 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 5.59% CAGR |

| Самый Быстрорастущий Рынок | Африка |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка автомобильных шторочных подушек безопасности от Mordor Intelligence

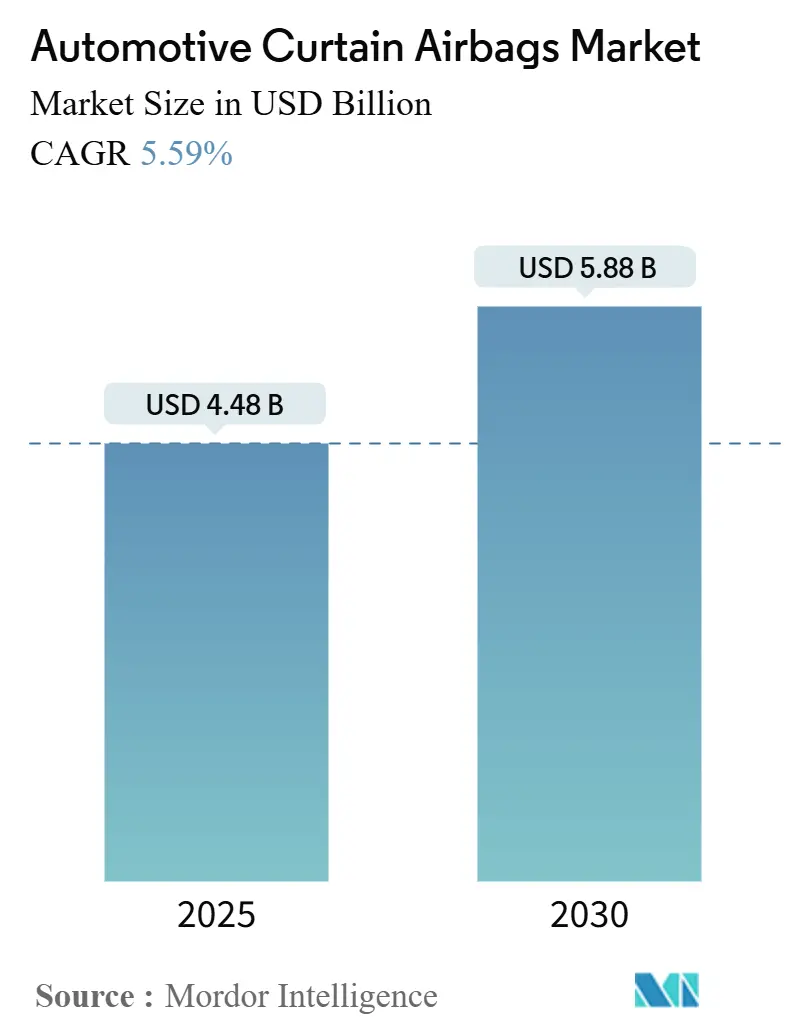

Размер рынка автомобильных шторочных подушек безопасности составляет 4,48 млрд долларов США в 2025 году и, по прогнозам, достигнет 5,88 млрд долларов США к 2030 году, регистрируя CAGR 5,59%. Данная динамика отражает конвергенцию строгого глобального законодательства по боковым ударам, бум поставок спортивно-утилитарных автомобилей (SUV) и свободу компоновки, создаваемую платформами электромобилей (EV) [1]"Стандарты безопасности боковых шторочных подушек," Национальное управление безопасности дорожного движения, nhtsa.gov. Обязательное соблюдение FMVSS 214, протоколов Euro NCAP по дальней стороне и GTR 14 принуждает каждого крупного автопроизводителя встраивать шторочные подушки крыши как на развитых, так и на развивающихся рынках, ускоряя темпы стандартной комплектации. Потребительский спрос на пятизвездочные рейтинги краш-тестов в Индии, Бразилии и блоке АСЕАН усиливает фокус OEM на полноразмерных шторочных подушках, в то время как совместные предприятия, такие как завод по производству нейлона-6,6 Toyobo-Indorama в Таиланде, смягчают дефицит ткани, который ранее сдерживал производство. Линейки внедорожников, ориентированные на опрокидывание, и обширные портфели кроссоверов таким образом становятся крупнейшим каналом поглощения для развертываний рынка автомобильных шторочных подушек безопасности по всему миру.

Ключевые выводы отчета

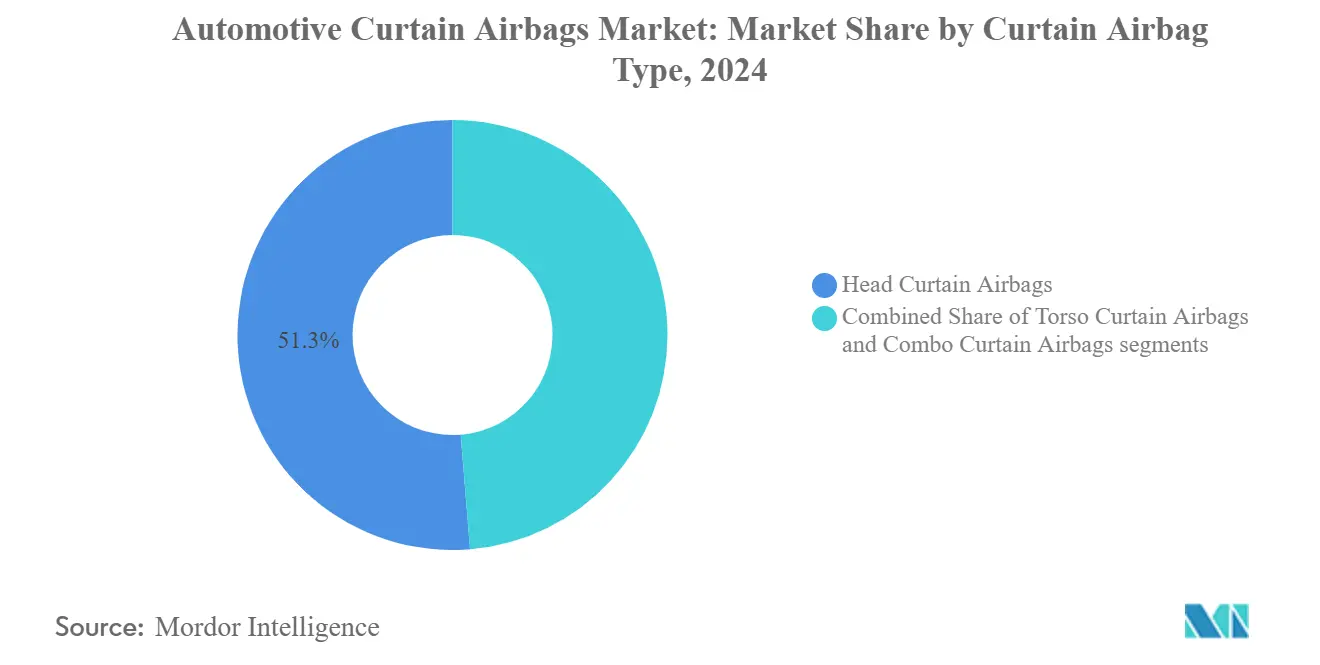

- По типу шторочных подушек, конструкции только для головы лидировали с 51,25% доли рынка автомобильных шторочных подушек безопасности в 2024 году, в то время как комбинированные шторочные подушки-предлагающие интегрированную защиту головы и туловища-готовы к самому быстрому CAGR 8,31% до 2030 года.

- По типу транспортного средства, внедорожники захватили 44,36% размера рынка автомобильных шторочных подушек безопасности в 2024 году и останутся наиболее быстрорастущим типом кузова с CAGR 9,12% до 2030 года.

- По конечному пользователю, канал OEM составил 89,15% размера рынка автомобильных шторочных подушек безопасности в 2024 году; прогнозируется рост послепродажного рынка на 11,32% CAGR на спросе модернизации.

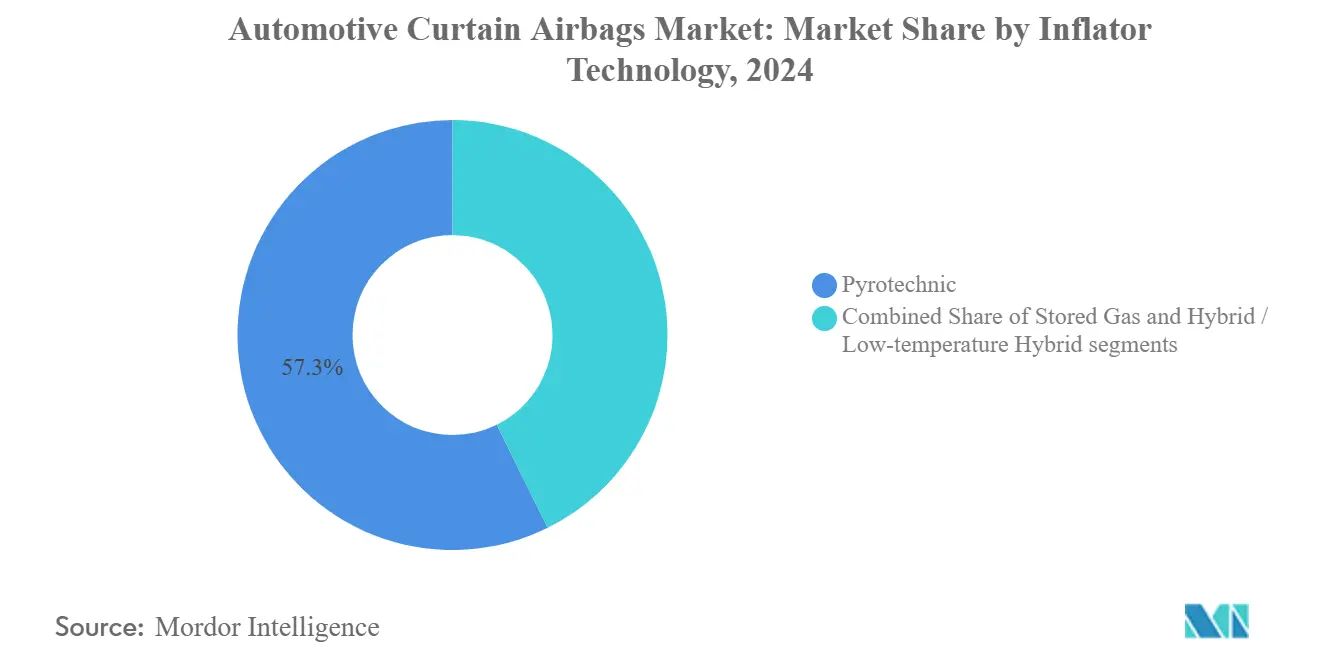

- По технологии наполнителя, пиротехнические устройства командовали 57,33% доли выручки в 2024 году, тогда как гибридные наполнители продвигаются с CAGR 10,25%, самым сильным показателем среди всех классов наполнителей.

- По каналу продаж, франчайзинговые дилерские центры обработали 86,15% поставок в 2024 году, но онлайн и прямые потребительские порталы покажут CAGR 12,23% до 2030 года.

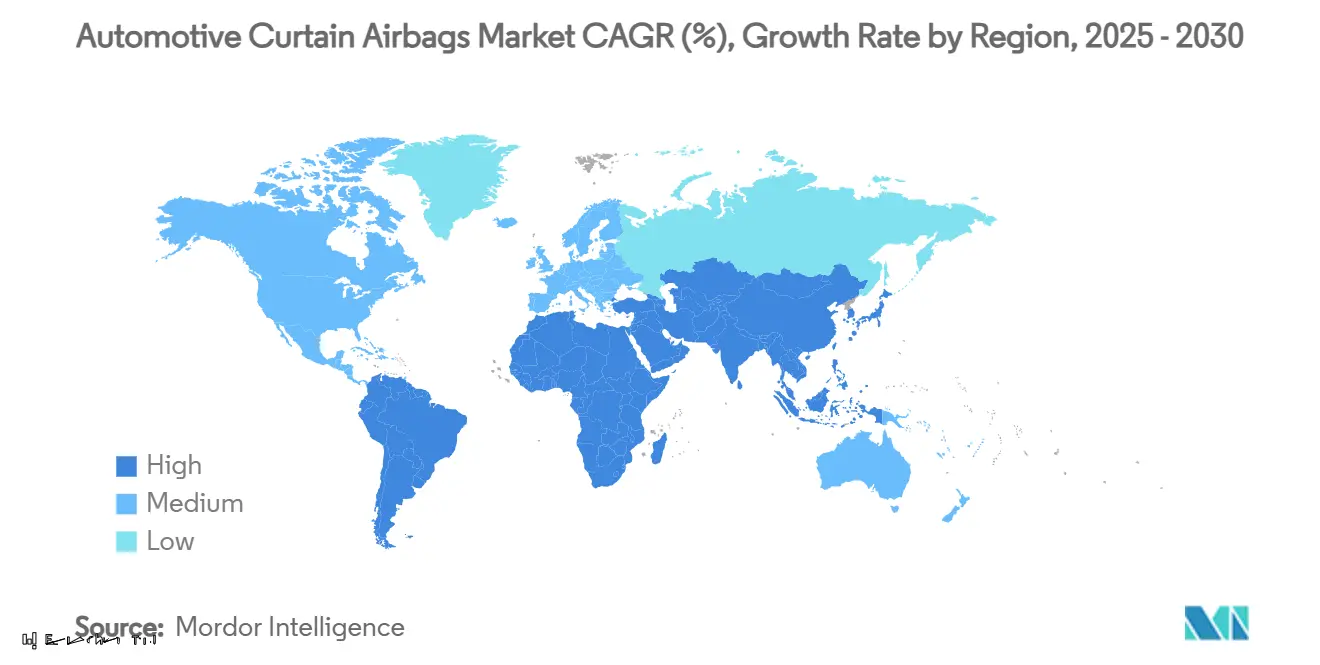

- По географии, Азиатско-Тихоокеанский регион занимал 46,18% доли выручки в 2024 году; Африка готова показать самый быстрый CAGR 6,18% между 2025 и 2030 годами.

Тенденции и аналитика глобального рынка автомобильных шторочных подушек безопасности

Анализ влияния драйверов

| Драйвер | (~) % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Более строгие регуляции бокового удара и опрокидывания | +1.8% | Глобально, ускоренно в Азиатско-Тихоокеанском регионе | Среднесрочно (2-4 года) |

| Рост SUV/CUV стимулирует принятие подушек крыши | +1.2% | Северная Америка и Китай лидируют | Краткосрочно (≤ 2 лет) |

| Интеграция ADAS повышает содержание пассивной безопасности | +0.9% | Северная Америка и ЕС лидируют | Среднесрочно (2-4 года) |

| Спрос на 5-звездочный NCAP на развивающихся рынках | +0.7% | Ядро Азиатско-Тихоокеанского региона; Ближний Восток, Африка и Южная Америка следуют | Долгосрочно (≥ 4 лет) |

| Платформы EV позволяют большие шторочные подушки | +0.6% | Глобально, сначала премиальные EV | Долгосрочно (≥ 4 лет) |

| Гибридные наполнители обеспечивают безопасное развертывание робо-такси | +0.4% | Только развитые рынки | Долгосрочно (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Строгие регуляции бокового удара и опрокидывания стимулируют глобальное принятие

Глобальная техническая регуляция 14 согласовывает критерии травмы головы между рынками и принуждает OEM указывать шторочные подушки на каждой платформе, а не только на экспортных комплектациях. Новое правило бокового удара Австралии снизило смертность пассажиров на 30% после того, как развертывание шторочных подушек стало обязательным. [2]"Обновление регуляции бокового удара транспортных средств," Департамент инфраструктуры Австралии, infrastructure.gov.au Ранее NHTSA прогнозировала, что ее мандат на боковые подушки спасет 311 жизней в год-цель, теперь подтвержденная эмпирическими обзорами баз данных аварий. С переходом Индии к обязательному законодательству шести подушек и привязкой NCAP Бразилии звездных рейтингов к шторочным подушкам крыши, поставщики выигрывают от регуляторного каскада, который исключает статус дополнительного оборудования для боковых шторочных подушек. Следовательно, объемные обязательства по ткани, наполнителям и инициаторам остаются заблокированными на годы вперед, защищая использование мощностей даже в циклических спадах.

Растущее глобальное проникновение SUV и CUV увеличивает установку на крыше

Поставки внедорожников представляют наиболее быстрорастущую категорию легковых автомобилей, тенденция, которая напрямую увеличивает количество шторочных подушек на автомобиль. 15-футовая пятирядная подушка Ford указывает на инженерный скачок, необходимый для защиты пассажиров в растянутых фургонах и трехрядных кроссоверах. Данные Института страхования безопасности дорожного движения подтверждают 37%-ное снижение смертей водителей при развертывании защитных шторочных подушек головы. [3]"Снижение смертности водителей с защитными подушками головы," Институт страхования безопасности дорожного движения, iihs.org Внутренний бум внедорожников Китая и миграция Индии от хэтчбеков к компактным SUV обеспечивают многолетний рост объемов шторочных подушек, дополнительно встраивая этот драйвер в глобальные кривые спроса.

Интеграция ADAS с наборами пассивной безопасности

Системы помощи водителю предоставляют векторы удара в реальном времени и статус пассажиров блокам управления подушками безопасности. Многоступенчатые гибридные наполнители регулируют вентиляционные отверстия на лету, снижая риск избыточного давления для пассажиров малого роста, при этом соответствуя новому метрику травм дальней стороны Euro NCAP. Бенчмарки Daimler показывают на 10 мс более быстрое время срабатывания, когда датчики ADAS предварительно натягивают ограничители перед ударом. Автоматическая диагностика теперь пингует облачные панели управления, позволяя менеджерам парка отслеживать старение наполнителей и планировать проактивные сервисные вмешательства.

Потребительский спрос на 5-звездочные рейтинги NCAP в развивающихся экономиках

Запуск Bharat NCAP в 2024 году сделал пятизвездочные результаты дифференциатором в автосалонах даже для микроавтомобилей начального уровня. "Список стыда нулевых звезд" Latin NCAP аналогично давит на OEM в Бразилии и Аргентине. Поскольку покупатели среднего класса рассматривают рейтинги краш-тестов как символ статуса наравне со спецификациями информационно-развлекательных систем, шторочные подушки мигрируют от премиальных брендов к базовым вариантам, укрепляя структурный спрос на рынке автомобильных шторочных подушек безопасности.

Анализ влияния ограничений

| Ограничение | (~) % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Отзывы наполнителей повышают правовые и рисковые затраты | -1.1% | Фокус на Северной Америке и Японии | Краткосрочно (≤ 2 лет) |

| Ценовое давление начального уровня ограничивает стандартизацию | -0.8% | Индия, Бразилия, Юго-Восточная Азия | Среднесрочно (2-4 года) |

| Дефицит нейлона и инициаторов задерживает производство | -0.6% | Глобально, острые центры Азиатско-Тихоокеанского региона | Краткосрочно (≤ 2 лет) |

| Батарейные блоки EV снижают потребность в боковых подушках | -0.4% | Премиальные EV на развитых рынках | Долгосрочно (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Отзывы и судебные разбирательства из-за дефектов наполнителей повышают премию за риск

Отзыв NHTSA в 2024 году 298 700 седанов Chrysler и Dodge из-за риска разрыва боковых надувных шторочных подушек возродил общественную тревогу по поводу травм от осколков. Правовые урегулирования повышают страховые премии поставщиков, в то время как OEM удлиняют протоколы валидации, добавляя стоимость и задерживая запуски моделей. BMW, Kia и Toyota столкнулись с аналогичными отзывами, связанными со шторочными подушками, в 2024-2025 годах, усиливая осторожность инвесторов в индустрии автомобильных шторочных подушек безопасности.

Ценовое давление на модели начального уровня ограничивает стандартизацию

Индия приостановила свое правило шести подушек, чтобы избежать повышения розничной цены на 200 долларов США на автомобили A-сегмента, подчеркивая трение доступности. Аналогичное сопротивление проявляется в Бразилии, Индонезии и Нигерии, где чувствительность покупателей начального уровня препятствует полной миграции функций безопасности до тех пор, пока законодательство не устранит выбор. Результирующее производство с двойными спецификациями усложняет цепочки поставок и разбавляет прирост содержания на автомобиль.

Сегментный анализ

По типу шторочных подушек: конструкции, сфокусированные на голове, сохраняют доминирование

Шторочные подушки только для головы обеспечили 51,25% доли рынка автомобильных шторочных подушек безопасности в 2024 году, поддерживаемые проверенным 31%-ным снижением смертности при боковых ударах. Регулирующие органы продолжают сильно взвешивать критерии травм головы, обеспечивая многолетний спрос. Комбинированные шторочные подушки, которые объединяют покрытие головы и туловища в одном модуле, регистрируют CAGR 8,31% до 2030 года и набирают тягу в премиальных трехрядных SUV, стремящихся к более простому подсчету материалов.

Производители улучшают плотность плетения и геометрию вентиляционных отверстий для поддержания шестисекундного наполнения, защищая пассажиров от вторичных ударов в инцидентах с множественными переворотами. Последняя трехрядная конструкция Autoliv охватывает 2,5 м и развертывается за 35 мс, иллюстрируя, как поставщики решают рост длины кабины. Поскольку китайские платформы MPV растягиваются для привлечения услуг попутных поездок, ультрадлинные шторочные подушки обещают следующую волну принятия для рынка автомобильных шторочных подушек безопасности.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По типу транспортного средства: всплеск SUV поддерживает долгосрочную экспансию

Внедорожники составили 44,36% размера рынка автомобильных шторочных подушек безопасности в 2024 году и находятся на пути к CAGR 9,12%. Их высокий центр тяжести увеличивает воздействие опрокидывания, требуя расширенного покрытия крыши. Кроссоверы в B- и C-сегментах хорошо продаются в Китае, Индии и Соединенных Штатах, заставляя поставщиков разрабатывать низкопрофильные модули, которые очищают рамы панорамных люков.

Седаны постепенно снижаются, однако региональные вкусы в Японии и Южной Корее поддерживают стабильный спрос на шторочные подушки для компактных четырехдверных автомобилей. Пикапы и MPV создают прибыльные ниши; шторочная подушка коммерческого фургона Ford иллюстрирует сложность охвата пяти рядов сидений без компромисса времени развертывания. SUV EV приносят новые инженерные переменные: напольные батареи укрепляют боковые пороги, передавая силу вторжения вверх, поэтому шторочные подушки должны оставаться надутыми дольше, чтобы предотвратить контакт головы с разбитым стеклом.

По конечному пользователю: установки OEM доминируют, но набирает силу модернизация

Заводские системы составили 89,15% спроса в 2024 году, поскольку правила омологации требуют полной интеграции с логикой ECU. Тем не менее, операторы парков гонятся за более низкими страховыми премиями, модернизируя старые автобусы, позволяя послепродажному рынку планировать CAGR 11,32%. Индийские государственные транспортные агентства уже выпустили тендеры на комплекты модернизации, охватывающие 18 000 автобусов, предназначенных для междугородних автомагистралей.

Вызовы модернизации включают лазерную резку крышевых направляющих и перекалибровку датчиков аварии. Поставщики первого уровня партнерствуют с сертифицированными кузовными мастерскими для гарантии соответствия, закрепляя выручку даже после точки продажи автомобиля. Цифровые порталы поиска VIN упрощают выбор деталей, обеспечивая правильное соответствие камеры наполнителя. Эволюционирующее разделение между объемами OEM и модернизации формирует динамичный, но критически важный для качества послепродажный рынок в рамках рынка автомобильных шторочных подушек безопасности.

По технологии наполнителя: гибрид ведет готовую к будущему инновацию

Пиротехнические наполнители доминируют с долей 57,33% благодаря низкой стоимости единицы и проверенной надежности при устаревших циклах температуры моторного отсека. Гибридные наполнители, однако, фиксируют самый быстрый CAGR 10,25%, используя резервуары сжатого газа для смягчения тепла сгорания и расширения оболочек температуры развертывания. Кабины робо-такси-подверженные зимам -30°C и поездкам по пустыне 55°C-требуют этой устойчивости.

Устройства сжатого газа сохраняют нишевые роли в роскошных купе, где подсидельные баки экономят объем крышевых направляющих для акустических потолочных панелей. Между тем, японские поставщики патентуют диффузоры Бернулли, которые увлекают воздух кабины, расширяя объем шторочной подушки без дополнительного топлива. Такие рвы интеллектуальной собственности подкрепляют конкурентное преимущество в индустрии автомобильных шторочных подушек безопасности.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По каналу продаж: физико-цифровые модели набирают позиции

Франчайзинговые дилерские центры обработали 86,15% потока деталей шторочных подушек в 2024 году, используя диагностическое оборудование, инструменты структурной сварки и гарантийную поддержку. Тем не менее, онлайн-порталы вырастут на 12,23% CAGR к 2030 году, поскольку менеджеры по закупкам парка заказывают наполнители, ткани и комплекты датчиков в массовом порядке через безопасные B2B панели управления. OEM теперь публикуют цифровые спецификации крутящего момента, позволяя полевым техникам завершать модернизации крышевых направляющих менее чем за два часа.

Гибридные "физико-цифровые" опыты доминируют: клиенты выбирают модули онлайн, но все еще посещают сертифицированные центры для финальной установки и калибровки. Блокчейн-теги трассируемости подтверждают происхождение партии топлива, смягчая репутационный риск после предыдущих громких отзывов. Эта эволюция каналов поддерживает более глубокое взаимодействие поставщик-парк, подтверждая переход рынка автомобильных шторочных подушек безопасности к подключенным экосистемам послепродажного обслуживания.

Географический анализ

Азиатско-Тихоокеанский регион лидирует на рынке автомобильных шторочных подушек безопасности с долей выручки 46,18% в 2024 году, движимый большой производственной базой Китая и регуляторным толчком Индии к шести подушкам. Отечественные OEM, такие как Geely и Maruti, встраивают полноразмерные шторочные подушки даже в хэтчбеки стоимостью менее 10 000 долларов США для достижения экспортных целей. Пиротехническая экспертиза Японии стимулирует прорывы в химии топлива в Daicel, которая поставляет гибридные наполнители по всему миру. Южная Корея сочетает алгоритмы ADAS с пассивными системами для улучшения времени развертывания в премиальных линейках электромобилей (EV).

Северная Америка остается ключевой через соответствие FMVSS 214 и сильные продажи SUV. Пилоты автономности уровня 4 США продвигают низкотемпературные гибридные наполнители, давая поставщикам полигон для экстремальных климатических решений. Сборочные заводы Мексики принимают идентичные спецификации шторочных подушек для трансграничных моделей, упрощая инструментарий первого уровня. Канада поддерживает подсборку модулей в рамках региональных правил содержания деталей, добавляя стоимость своему автомобильному сектору.

Европа подчеркивает устойчивость и технологическую интеграцию. Расширение премиальных EV Германии стимулирует продвинутое дозирование вентиляционных отверстий, в то время как Франция и Италия поощряют механическую строчку, которая обеспечивает быстрое сдувание после аварии для помощи экстренному доступу. Африка, хотя и начинающая с более низкой базы, является наиболее быстрорастущим регионом с CAGR 6,18% до 2030 года. Южноафриканские заводы CKD интегрируют двухступенчатые шторочные подушки, соответствующие экспортной омологации ЕС. Кения и Нигерия запускают ограничения на импорт подержанных автомобилей, принуждая продажи новых автомобилей, которые комплектуются полными наборами безопасности. Государства GCC принимают UN R135, обязывая японские и американские импорты SUV включать защитные шторочные подушки головы при таможенной инспекции.

Конкурентная среда

Рынок автомобильных шторочных подушек безопасности показывает умеренную концентрацию во главе с Autoliv, Joyson Safety Systems, ZF-TRW, Daicel и Toyoda Gosei. Их глобальные производственные базы, обширные патентные портфели и ткацкие фабрики на двух континентах способствуют преимуществам в затратах и быстрым инновационным циклам. Партнерство Autoliv 2024 года с Jiangling Motors добавило местные линии модулей наполнения для китайских EV, сокращая воздействие тарифов и выбросы от транспортировки.

Joyson развернула блокчейн-контроль партий для отслеживания каждой гранулы наполнителя и укрепления доверия OEM после прошлых кризисов отзывов. ZF-TRW интегрировала логику шторочных подушек в свой радарный блок электронного управления, обрезая массу проводки, поскольку производители стремятся к снижению веса. Daicel продвигает нано-покрытые гранулы топлива, которые сопротивляются проникновению влаги, продлевая срок хранения. Расширение Toyoda Gosei в Неемране сочетает плетение био-полиамидной ткани с местной обработкой наполнителей для поддержки индийских мандатов безопасности.

Стартапы, входящие в химию покрытой пряжи, лицензируют анти-впитывающие отделки, которые повышают толерантность давления разрыва и позволяют более легкие модули. Сертификация безопасности по-прежнему требует значительных инвестиций, ограничивая вход полной системы хорошо капитализированными игроками. Конкурентное соперничество сосредоточено на устойчивых материалах, интеграции данных ADAS и производительности гибридных наполнителей, а не на дисконтировании цены единицы.

Лидеры индустрии автомобильных шторочных подушек безопасности

-

Continental AG

-

Autoliv, Inc.

-

Johnson Safety Systems

-

Hyundai Mobis Co., Ltd.

-

ZF Friedrichshafen AG

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние события в индустрии

- Декабрь 2024: Autoliv и Jiangling Motors заключили стратегическое партнерство для совместной разработки продвинутых систем ограничения для платформ EV нового поколения.

- Ноябрь 2024: BMW выпустила отзыв 24V-856 после обнаружения, что газогенераторы правосторонних шторочных подушек головы были установлены на 180 градусов вне спецификации, рискуя неправильным развертыванием.

- Октябрь 2024: Toyoda Gosei расширила свой завод подушек безопасности в Неемране, Индия, чтобы соответствовать ужесточающимся региональным мандатам безопасности и обслуживать программы Suzuki и Toyota.

Объем отчета по глобальному рынку автомобильных шторочных подушек безопасности

Рынок автомобильных шторочных подушек безопасности охватывает растущее принятие шторочных подушек как в легковых, так и в коммерческих автомобилях, влияние правительственных регуляций на производителей, инициативы, принятые правительством для стимулирования принятия шторочных подушек, разработки новых продуктов и конкурентную среду игроков, работающих на изучаемом рынке. Кроме того, отчет был сегментирован по применению, конечному пользователю, типу транспортного средства и географии.

| Шторочные подушки туловища |

| Шторочные подушки головы |

| Комбинированные шторочные подушки |

| Хэтчбек |

| Седан |

| Спортивно-утилитарный автомобиль |

| Пикапы и MPV |

| OEM |

| Послепродажный рынок |

| Пиротехнические |

| Сжатый газ |

| Гибридные/низкотемпературные гибридные |

| Традиционные дилерские центры |

| Онлайн и прямые потребительские |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Остальная Северная Америка | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Россия | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Южная Корея | |

| Остальной Азиатско-Тихоокеанский регион | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка | |

| Ближний Восток | Саудовская Аравия |

| Объединенные Арабские Эмираты | |

| Остальной Ближний Восток | |

| Африка | Южная Африка |

| Марокко | |

| Остальная Африка |

| По типу шторочных подушек | Шторочные подушки туловища | |

| Шторочные подушки головы | ||

| Комбинированные шторочные подушки | ||

| По типу транспортного средства | Хэтчбек | |

| Седан | ||

| Спортивно-утилитарный автомобиль | ||

| Пикапы и MPV | ||

| По конечному пользователю | OEM | |

| Послепродажный рынок | ||

| По технологии наполнителя | Пиротехнические | |

| Сжатый газ | ||

| Гибридные/низкотемпературные гибридные | ||

| По каналу продаж | Традиционные дилерские центры | |

| Онлайн и прямые потребительские | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Остальная Северная Америка | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Россия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Ближний Восток | Саудовская Аравия | |

| Объединенные Арабские Эмираты | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Марокко | ||

| Остальная Африка | ||

Ключевые вопросы, рассмотренные в отчете

Насколько велик рынок автомобильных шторочных подушек безопасности в 2025 году?

Размер рынка автомобильных шторочных подушек безопасности составляет 4,48 млрд долларов США в 2025 году и, по прогнозам, достигнет 5,88 млрд долларов США к 2030 году при CAGR 5,59%.

Какой сегмент транспортных средств генерирует самый высокий спрос на шторочные подушки?

Внедорожники составляют 44,36% спроса 2024 года и расширяются с CAGR 9,12% из-за требований смягчения риска опрокидывания.

Почему гибридные наполнители набирают тягу?

Гибридные наполнители обеспечивают последовательное развертывание при экстремальных температурах, что крайне важно для автономных и премиальных EV приложений, и прогнозируется их рост с CAGR 10,25%.

Какой регион лидирует в глобальном принятии шторочных подушек?

APAC держит долю рынка 46,18% благодаря масштабу производства Китая и эволюционирующим регуляциям шести подушек Индии.

Последнее обновление страницы: