Размер и доля рынка автоматизированных жидкостных дозаторов

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 1.24 Миллиардов долларов США |

| Размер Рынка (2030) | 1.65 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 5.88% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

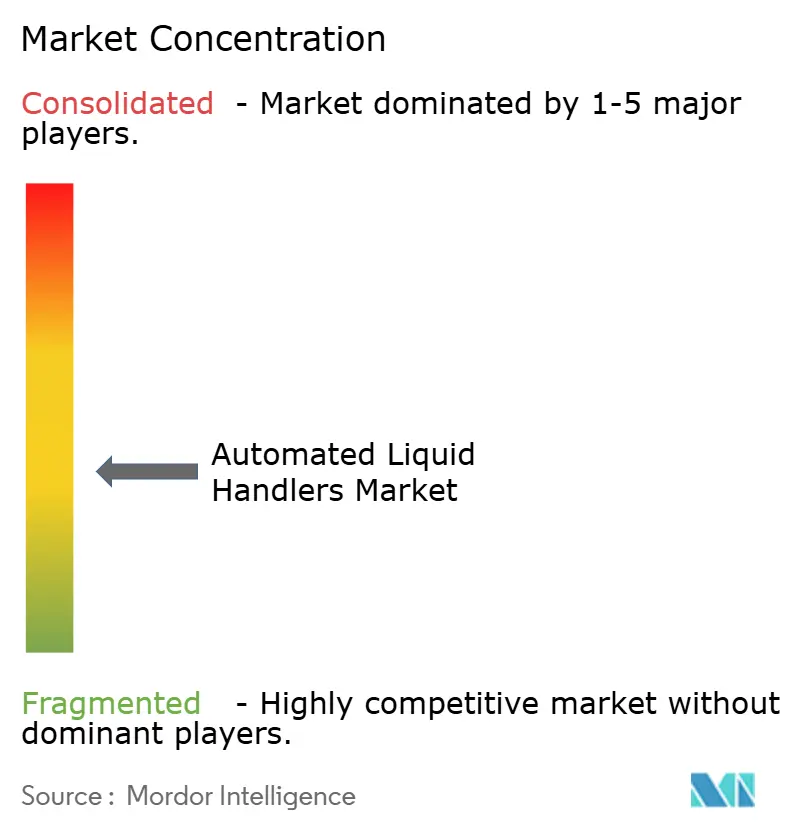

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка автоматизированных жидкостных дозаторов от Mordor Intelligence

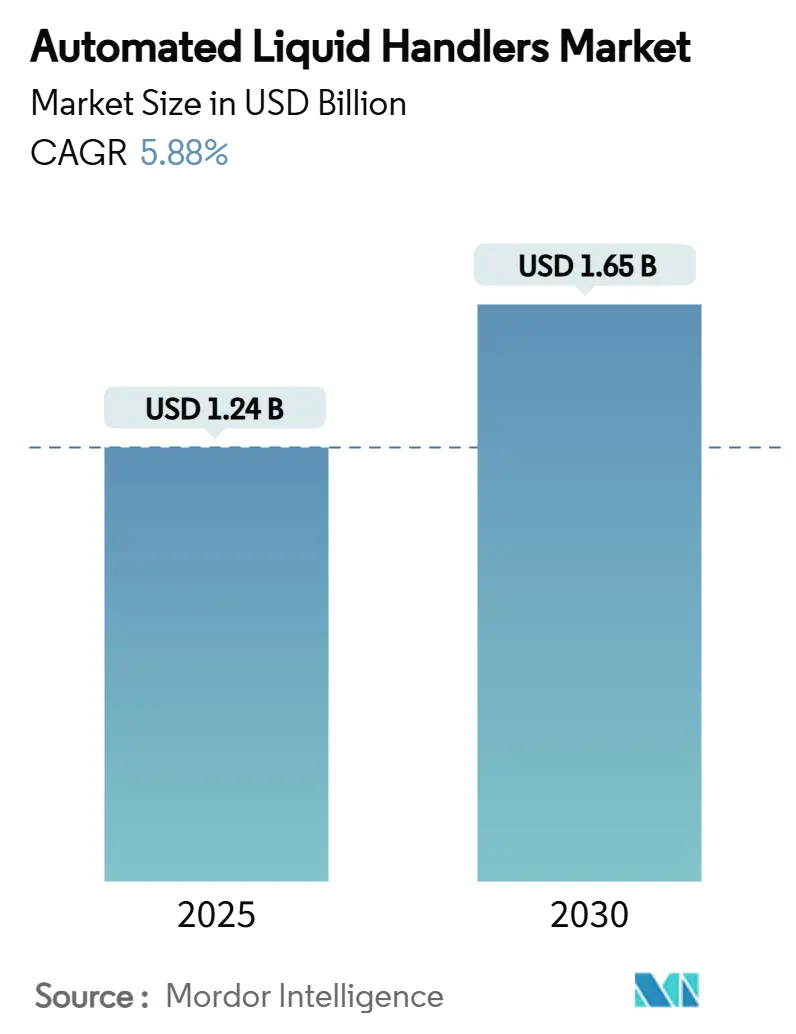

Размер рынка автоматизированных жидкостных дозаторов оценивается в 1,24 млрд долл. США в 2025 году и прогнозируется на уровне 1,65 млрд долл. США к 2030 году, расширяясь с совокупным среднегодовым темпом роста 5,88%. Устойчивый рост отражает стремление к крупномасштабным мощностям молекулярной диагностики, быстрое внедрение лабораторных платформ на основе искусственного интеллекта и переход от ручного пипетирования к роботизированной точности. Обновления оборудования, сокращающие подготовку библиотек с часов до минут в высокопроизводительных геномных рабочих процессах, добавляют дополнительный импульс. Спрос также поддерживается системами средней производительности, которые соответствуют ежедневному объему образцов большинства клинических и исследовательских лабораторий, обеспечивая рынку автоматизированных жидкостных дозаторов устойчивую базу повторяющихся продаж расходных материалов. Растущее государственное финансирование в Азиатско-Тихоокеанском регионе и стабильные циклы замены в Северной Америке поддерживают высокую долгосрочную видимость.

Ключевые выводы отчета

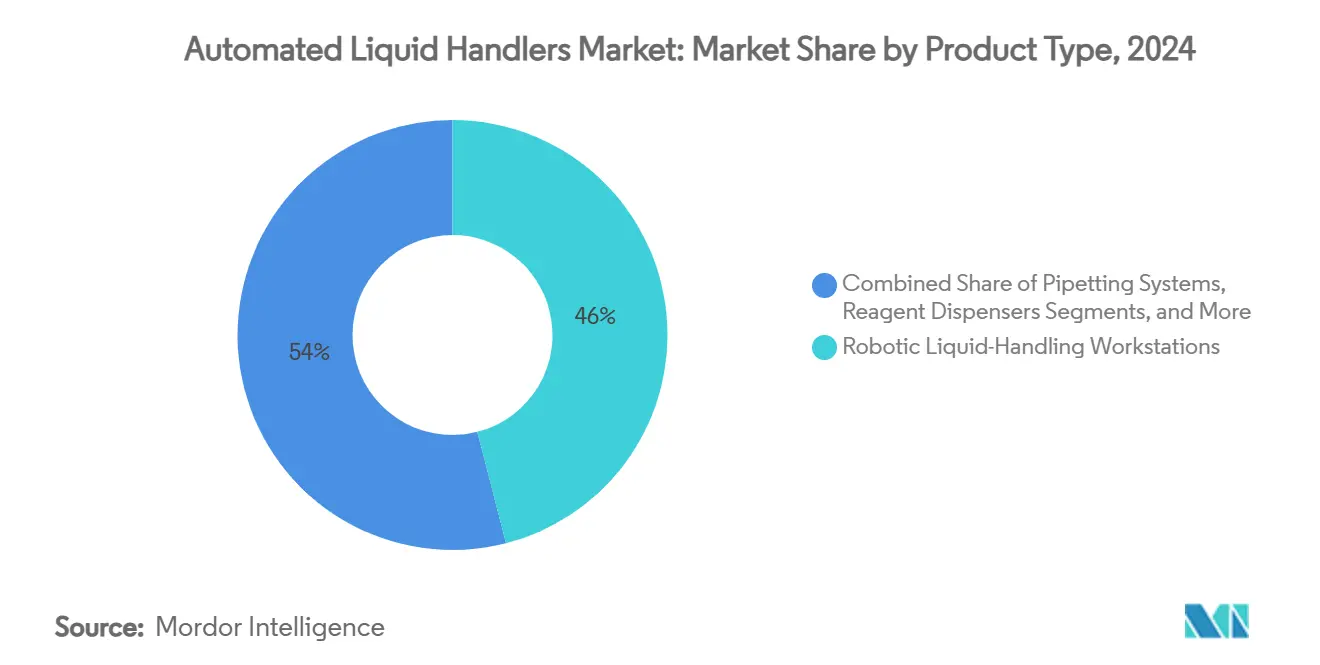

- По типу продукции роботизированные рабочие станции захватили 46% доли рынка автоматизированных жидкостных дозаторов в 2024 году, в то время как программное обеспечение и услуги прогнозируются к расширению с совокупным среднегодовым темпом роста 7,7% до 2030 года.

- По пропускной способности системы средней производительности занимали 53,5% размера рынка автоматизированных жидкостных дозаторов в 2024 году; высокопроизводительные установки прогнозируются к росту с совокупным среднегодовым темпом роста 6,3% до 2030 года.

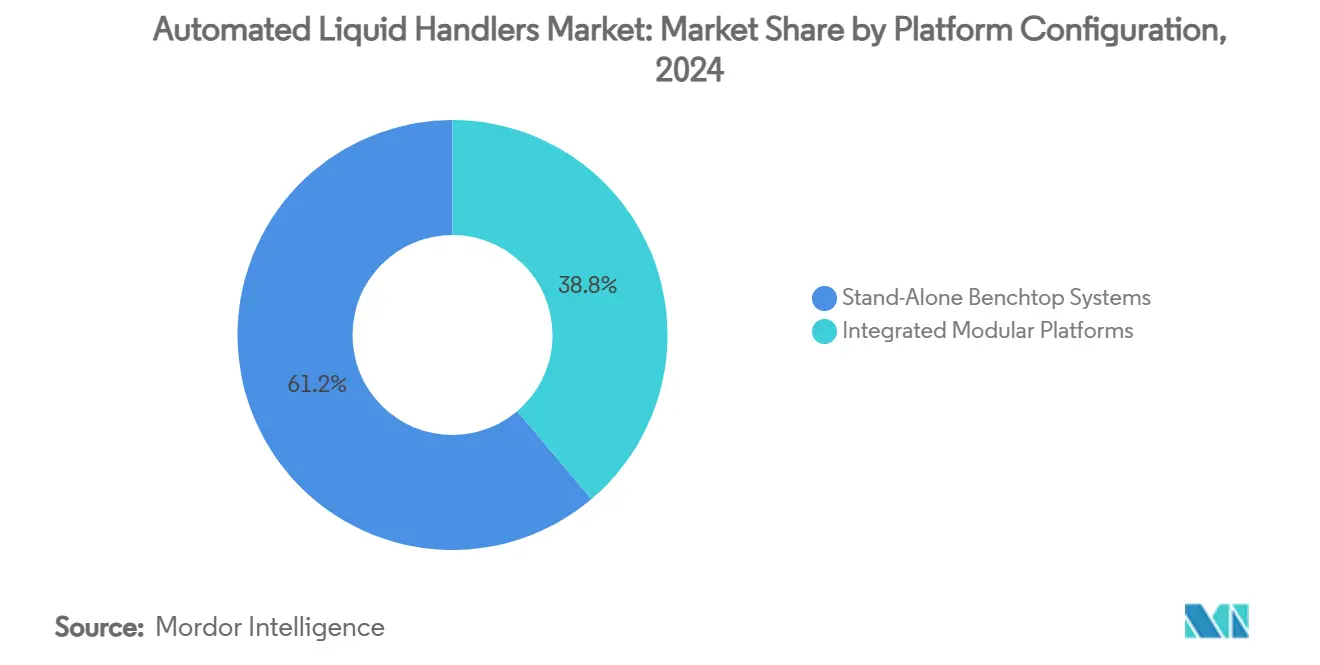

- По конфигурации платформы автономные настольные устройства составляли 61,2% доли в 2024 году, тогда как модульные системы ожидаются к росту с совокупным среднегодовым темпом роста 8,1%.

- По применению поиск лекарств лидировал с долей 34,8% от размера рынка автоматизированных жидкостных дозаторов в 2024 году, а геномика развивается с совокупным среднегодовым темпом роста 6,7% до 2030 года.

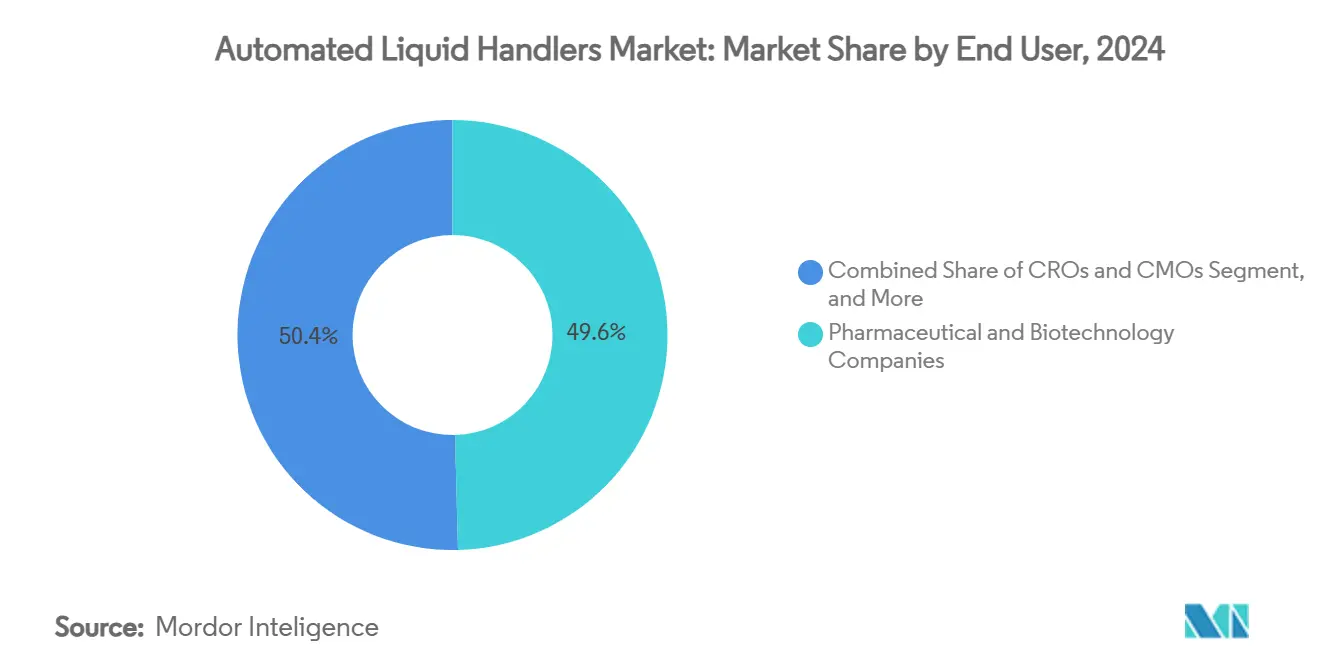

- По конечным пользователям фармацевтические и биотехнологические компании занимали 49,6% доли, в то время как КИО и КПО демонстрировали наивысший прогнозируемый совокупный среднегодовой темп роста на уровне 9,2%.

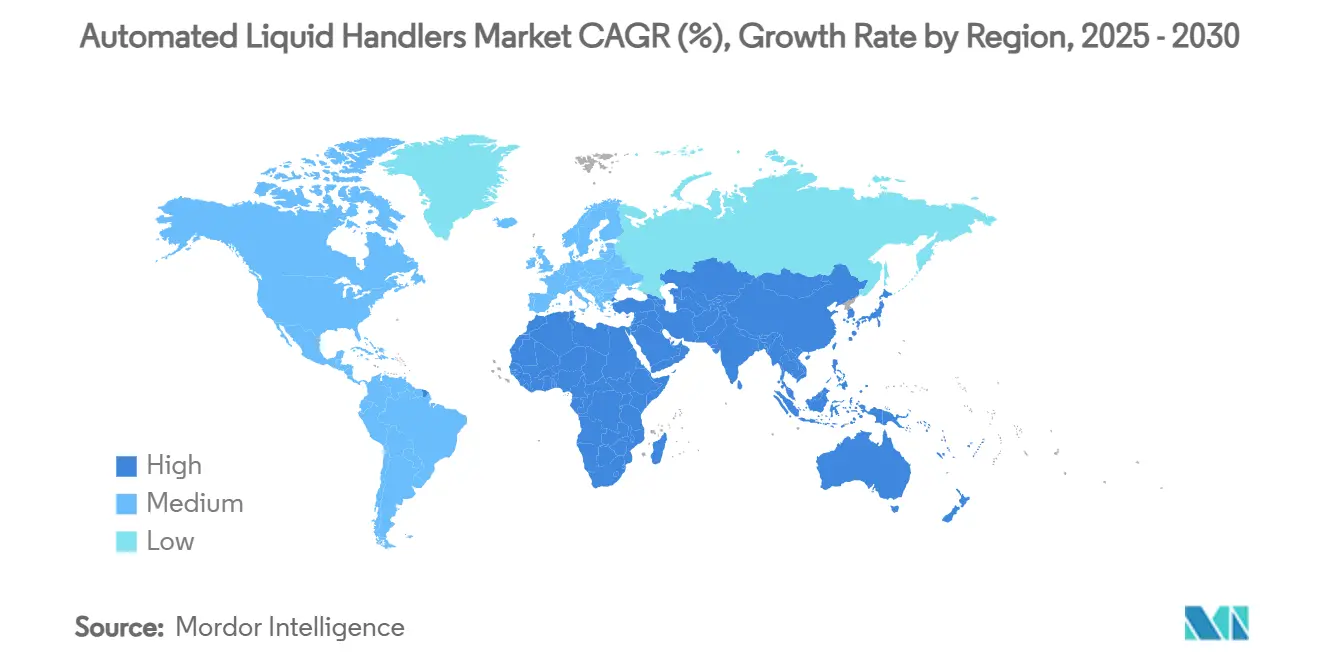

- По географии Северная Америка лидировала с долей 38,5% в 2024 году; Азиатско-Тихоокеанский регион фиксирует самый быстрый совокупный среднегодовой темп роста 6,9% до 2030 года.

Глобальные тенденции и инсайты рынка автоматизированных жидкостных дозаторов

Анализ влияния драйверов

| Драйвер | (~) % влияния на прогноз совокупного среднегодового темпа роста | Географическая значимость | Временные рамки влияния |

|---|---|---|---|

| Растущие требования к производительности в высокообъемном геномном скрининге | +1.2% | Северная Америка, ЕС | Среднесрочная перспектива (2-4 года) |

| Внедрение миниатюризированных форматов анализов, снижающих затраты на реагенты | +0.8% | Глобальные фармацевтические центры | Долгосрочная перспектива (≥ 4 лет) |

| Интеграция с платформами поиска лекарств на основе ИИ | +1.5% | Северная Америка, ЕС, АТЭС | Краткосрочная перспектива (≤ 2 лет) |

| Расширение персонализированной медицины, требующей высокоточной обработки | +0.9% | Северная Америка, ЕС | Среднесрочная перспектива (2-4 года) |

| Постоянный потенциал молекулярной диагностики после COVID-19 | +0.7% | Глобальные референс-лаборатории | Краткосрочная перспектива (≤ 2 лет) |

| Государственное финансирование автоматизированной биообработки | +1.1% | Ядро АТЭС | Долгосрочная перспектива (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Интеграция с платформами поиска лекарств на основе ИИ, ускоряющая временные рамки от попадания к лидированию

Автоматизированные рабочие станции, которые сопрягаются с алгоритмами машинного обучения, теперь запускают итеративные циклы проектирования-выполнения-анализа без вмешательства человека. Роботы, оснащенные датчиками 19F ЯМР, могут оценивать 21 реакцию параллельно, позволяя командам открытия сжать циклы от попадания к лидированию на 75%.[1]Korea Advanced Institute of Science and Technology, "AI Transforms New Drug Development," phys.org Тематические исследования в AstraZeneca и Weill Cornell показывают, что эти системы с замкнутым циклом улучшают прогностическую точность для синергических соединений, одновременно захватывая детальные метаданные анализов, которые питают модели глубокого обучения. Экономия времени и богатство данных напрямую переводятся в более ранние патентные заявки и лучшую вероятность клинического успеха, поддерживая рынок автоматизированных жидкостных дозаторов в тесном соответствии с фармацевтической цифровизацией.

Растущие требования к производительности в высокообъемном геномном скрининге (Северная Америка)

Американские референс-лаборатории, которые масштабировались во время пандемии, теперь ежедневно обрабатывают тысячи клинических геномов. Роботизированные решения для пипетирования, такие как Biomek Echo One, сокращают подготовку образцов с двух часов до 10 минут. Базовая экономика вознаграждает лаборатории, способные довести стоимость на последовательность ниже 100 долл. США, что возможно только при полностью автоматизированных рабочих процессах. По мере того как страховщики расширяют возмещение за секвенирование нового поколения, высокопроизводительные системы становятся покупками по умолчанию, укрепляя североамериканское лидерство на рынке автоматизированных жидкостных дозаторов.

Внедрение миниатюризированных форматов анализов, снижающих затраты на реагенты

Переход с 96-луночных на 384-луночные планшеты сокращает использование реагентов до 80%, позволяя проводить тысячи скринингов в день при умеренных бюджетах.[2]Saurabh Vyawahare et al., "Miniaturization of Biological Assays," Chemistry & Biology, doi.org Микрофлюидные капельные платформы идут дальше, обеспечивая миллионократное сокращение объема, которое открывает одноклеточные анализы в масштабе. Эти сбережения высвобождают капитал для обновления программного обеспечения и контрактов прогностического обслуживания, стимулируя спрос на прецизионные роботизированные дозаторы и поддерживая отзывчивость рынка автоматизированных жидкостных дозаторов к давлению сдерживания расходов.

Расширение персонализированной медицины, стимулирующее высокоточную обработку жидкостей

Сопутствующая диагностика требует точных субмикролитровых переносов для поддержания точности анализа. Европа и США требуют отслеживаемых рабочих процессов образцов, и регуляторы рассматривают роботизированные платформы как надежнейший путь к воспроизводимости. Больницы, интегрирующие секвенирование опухолей в стандартные онкологические панели, предпочитают подключенных к облаку роботов, которые передают результаты обратно в электронные медицинские записи. Это клиническое притяжение укрепляет внедрение средней производительности и встраивает автоматизацию глубже в рутинный уход.

Анализ влияния ограничений

| Ограничение | (~) % влияния на прогноз совокупного среднегодового темпа роста | Географическая значимость | Временные рамки влияния |

|---|---|---|---|

| Высокие первоначальные капитальные затраты на гибкие рабочие станции палубы | -0,9% | Развивающиеся АТЭС, БВА, Латинская Америка | Среднесрочная перспектива (2-4 года) |

| Дефицит навыков в программировании и обслуживании | -1,1% | Глобальный, острый в развивающихся рынках | Долгосрочная перспектива (≥ 4 лет) |

| Риски перекрестного загрязнения образцов в высоковязких жидкостях | -0,4% | Глобальные процессо-интенсивные лаборатории | Краткосрочная перспектива (≤ 2 лет) |

| Вызовы интеграции устаревших LIMS в больших фармацевтических компаниях | -0,6% | Северная Америка, ЕС | Среднесрочная перспектива (2-4 года) |

| Источник: Mordor Intelligence | |||

Высокие первоначальные капитальные затраты на гибкие рабочие станции палубы на развивающихся рынках

Импортные пошлины и многоуровневое распространение завышают прейскурантные цены до 116%, толкая систему за 350 000 долл. США выше 750 000 долл. США в частях Африки. Гранты редко покрывают обучение или обслуживание, оставляя лаборатории с недоступными сервисными контрактами. Результатом является расширяющийся разрыв в возможностях, который рискует исключить развивающиеся рынки из глобальных геномных консорциумов, подавляя рынок автоматизированных жидкостных дозаторов в этих регионах.

Дефицит навыков в программировании и обслуживании роботизированных систем

Шестьдесят девять процентов вакансий по биообработке теперь оговаривают экспертизу автоматизации, однако университетские программы отстают от потребностей индустрии. Без владения скриптингом Python или профессиональными навыками построения протоколов техники недоиспользуют расширенные функции, сокращая ожидаемую окупаемость инвестиций. Поставщики отвечают интерфейсами с низким кодом и подписками удаленной поддержки, но структурный дефицит талантов сохраняется, приглушая потенциал рынка автоматизированных жидкостных дозаторов до тех пор, пока профессиональные учебные программы не догонят.

Сегментный анализ

По типу продукции: интеграция программного обеспечения стимулирует будущий рост

Роботизированные рабочие станции представляют наибольший сегмент рынка автоматизированных жидкостных дозаторов, занимая 46% рыночной доли в 2024 году, поскольку лаборатории по-прежнему приоритизируют механическую точность для повторяемого пипетирования. Программное обеспечение и услуги, однако, прогнозируются к росту с совокупным среднегодовым темпом роста 7,7%, поскольку модули ИИ, которые планируют запуски и предсказывают использование наконечников, обеспечивают немедленную экономию расходов. Растущая установленная база роботов обеспечивает повторяющийся поток расходных материалов, а наконечники с пропиткой смазкой снижают перенос в вязких образцах.[3]Huang Y. et al., "Carryover Free Handling with Lubricant-Infused Tips," pmc.ncbi.nlm.nih.gov

Продуктовая линейка смещается к платформенным лицензиям, которые открывают библиотеки рабочих процессов и облачную аналитику. Поставщики теперь объединяют подписочные панели мониторинга, которые отслеживают время работы и отмечают аномалии, что дополнительно повышает доходы от программного обеспечения. Этот поворот трансформирует конкурентную динамику, поощряя экосистемные партнерства и делая библиотеки кода основным дифференциатором на рынке автоматизированных жидкостных дозаторов.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По пропускной способности: высокообъемная обработка ускоряется

Системы средней производительности, обрабатывающие 100-1000 образцов за запуск, составляли 53,5% размера рынка автоматизированных жидкостных дозаторов в 2024 году. Они соответствуют типичным объемам партий в клинических лабораториях и средних биотехнологических компаниях, предлагая сбалансированную скорость и цену. Высокопроизводительные установки, превышающие 1000 образцов, фиксируют самый быстрый совокупный среднегодовой темп роста 6,3% благодаря крупным скрининговым кампаниям в поиске лекарств, превышающим 100 000 анализов в день.[4]Steven Sundberg, "High-Throughput Screening Approaches," Current Opinion in Biotechnology, doi.org

Экономика единиц резко улучшается, как только рабочие процессы превышают 5000 ежедневных планшетов, побуждая КИО к обновлению до узких мест в производительности. Эта тенденция закрепляет ценовые премии для роботизированных палуб с многорукими конфигурациями и расширенными стойками наконечников. Она также расширяет сервисные возможности в прогностическом обслуживании, добавляя стабильность потокам доходов в рамках рынка автоматизированных жидкостных дозаторов.

По конфигурации платформы: модульные системы набирают популярность

Автономные настольные роботы занимали долю 61,2% в 2024 году, поскольку они подходят лабораториям с ограниченным пространством и капитальными затратами. Тем не менее модульные архитектуры фиксируют совокупный среднегодовой темп роста 8,1%, поскольку учреждения стремятся к гибким планировкам, которые связывают автоматизированные жидкостные дозаторы, инкубаторы и аналитические инструменты на одной рельсе.

Модульные системы продлевают срок службы активов, позволяя постепенное увеличение мощности, что снижает общую стоимость владения. Стандартные интерфейсы упрощают стыковку сторонних инструментов, расширяя адресуемый рынок поставщика. В результате интегрированные модули формируют стратегическое поле битвы на рынке автоматизированных жидкостных дозаторов, особенно там, где лаборатории предвидят быстрые сдвиги конвейера.

По применению: геномика стимулирует инновации

Поиск лекарств сохранил долю 34,8% от размера рынка автоматизированных жидкостных дозаторов в 2024 году, закрепленную высокосодержательными скрининговыми конвейерами в больших фармацевтических компаниях. Геномика и протеомика показывают самый быстрый совокупный среднегодовой темп роста 6,7% до 2030 года, подпитываемые постоянными секвенирующими лабораториями, созданными после пандемии.

Одноклеточные мультиомные протоколы, которые сжимают подготовку библиотек до 10 часов, подчеркивают темп изменений. Успех в этой арене толкает поставщиков к уточнению допусков мертвого объема и защитных мер от загрязнения, обновлений, которые также приносят пользу смежным областям, таким как синтетическая биология. Непрерывная обратная связь от пионеров омики ускоряет продуктовые циклы по всему рынку автоматизированных жидкостных дозаторов.

По конечному пользователю: КИО лидируют в траектории роста

Фармацевтические и биотехнологические компании контролировали 49,6% доли рынка автоматизированных жидкостных дозаторов в 2024 году, поскольку внутренние бюджеты НИОКР остаются большими. КИО и КПО, однако, расширяются с совокупным среднегодовым темпом роста 9,2%, поскольку аутсорсинг растет. Контрактные исследователи должны завершать скрининги быстрее и дешевле, поэтому они покупают передовых роботов рано в цикле.

Академические институты по-прежнему полагаются на грантовое финансирование для обновлений, поэтому они предпочитают модели среднего диапазона с частичной автоматизацией. Диагностические лаборатории поддерживают базовый спрос, автоматизируя рутинную установку ПЦР-планшетов для поддержания преемственности персонала. Вместе эти сегменты диверсифицируют потоки доходов и изолируют рынок автоматизированных жидкостных дозаторов от потрясений в любой отдельной группе клиентов.

Географический анализ

Рынок автоматизированных жидкостных дозаторов в Северной Америке

Северная Америка заняла долю 38,5% рынка автоматизированных жидкостных дозаторов в 2024 году благодаря постоянной инфраструктуре молекулярной диагностики и концентрированным фармацевтическим кластерам. Базирующаяся в США Thermo Fisher инвестировала 2 млрд долл. США в отечественное производство, обеспечивая короткие цепочки поставок и поддержку соответствия. Канада добавляет силу в геномных исследованиях, в то время как Мексика внедряет автоматизацию для агригеномики. Регион выигрывает от венчурного капитала, который финансирует стартапы лабораторных технологий на основе ИИ, хотя нехватка персонала в программировании роботов все еще ограничивает масштаб.

Азиатско-Тихоокеанский регион является самым быстрорастущим регионом с совокупным среднегодовым темпом роста 6,9% до 2030 года, поддерживаемый инициативой робототехники на 1 триллион юаней в Китае и программой интеллектуальных роботов на 128 млн долл. США в Корее. Япония использует десятилетия наследия автоматизации, а Австралия использует федеральные гранты для строительства биопроцессинговых площадок GMP-класса. Локализованные сервисные центры сокращают время простоя, преодолевая историческую зависимость от импортированных техников. Политики государственных закупок, которые отдают предпочтение отечественным поставщикам, ускоряют расширение установленной базы, закрепляя Азиатско-Тихоокеанский регион как основной источник инкрементальных доходов для рынка автоматизированных жидкостных дозаторов.

Европа поддерживает твердую позицию на рынке автоматизированных жидкостных дозаторов через стабильные фармацевтические конвейеры в Германии, Великобритании и Франции. Регулятивное согласование по всему ЕС сглаживает трансграничный трансфер технологий, в то время как мандаты устойчивости стимулируют предпочтение роботов с валидированными углеродными следами. Южноевропейские лаборатории развертывают автоматизацию в пищевом и экологическом тестировании, увеличивая адресуемый спрос. Дефицит навыков смягчается программами ученичества, связанными с поставщиками оборудования, обеспечивая постоянное время работы и умеренные сервисные расходы.

Конкурентный ландшафт

Рынок автоматизированных жидкостных дозаторов показывает умеренную консолидацию. Приобретение Thermo Fisher за 4,1 млрд долл. США подразделения очистки и фильтрации Solventum сигнализирует о стратегии интеграции процессинга образцов выше по течению с роботизированной обработкой жидкостей. Аналогичные вертикальные игры появляются, когда поставщики прикручивают аналитические детекторы и наборы данных науки, чтобы обеспечить сквозное владение.

Стратегические партнерства переформируют соперничество. ABB Robotics объединилась с Mettler-Toledo для встраивания верификации веса прямо на роботизированные палубы, улучшая точность анализа без перераспределения планшетов.[5]Source: ABB, "ABB Robotics and Mettler-Toledo Join Forces," new.abb.com Agilent сочетает свои хроматографические системы с руками ABB, предлагая готовые рабочие процессы, которые сокращают время обучения. Эти альянсы отражают поворот от дифференциации оборудования к экосистемной конкуренции на рынке автоматизированных жидкостных дозаторов.

Появляющиеся участники эксплуатируют ИИ для вырезания ниш. Стартапы предлагают облачные симуляторы, которые автогенерируют протоколы пипетирования, сокращая время адаптации для новых пользователей. Промежуточное ПО с открытым исходным кодом способствует интероперабельности, оказывая давление на действующих игроков принять стандартизированные API. Возможности белого пространства сохраняются на развивающихся рынках, где оптимизированные по стоимости модели могут подрезать премиальный импорт, нагруженный распределительными наценками.

Лидеры отрасли автоматизированных жидкостных дозаторов

-

Thermo Fisher Scientific Inc.

-

Perkin Elmer Inc.

-

Mettler-Toledo International Inc.

-

Corning Inc.

-

Danaher Corporation

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Июнь 2025: Thermo Fisher Scientific представила масс-спектрометры Orbitrap Astral Zoom и Orbitrap Excedion Pro, увеличив скорость сканирования на 35% для омных и биофармацевтических рабочих процессов.

- Апрель 2025: BioSkryb Genomics и Tecan запустили одноклеточный мультиомный рабочий процесс, который создает готовые для секвенирования библиотеки менее чем за 10 часов.

- Апрель 2025: Thermo Fisher взяла на себя обязательство в размере 2 млрд долл. США по производству и НИОКР в США, при этом 500 млн долл. США выделено на передовую автоматизацию.

- Январь 2025: ABB и Agilent сотрудничали над автоматизированными аналитическими решениями, объединяющими робототехнику с хроматографией.

Объем отчета по глобальному рынку автоматизированных жидкостных дозаторов

Изученный рынок был сегментирован на основе применений, таких как поиск лекарств, исследования рака и геномики, и биотехнологии, среди прочих, вертикалей конечных пользователей, таких как контрактные исследовательские организации, фармацевтические и биотехнологические, и академические и исследовательские институты в различных географических регионах. Исследование также охватывает влияние COVID-19 на рынок.

| Роботизированные рабочие станции для обработки жидкостей |

| Пипетировочные системы |

| Дозаторы реагентов |

| Расходные материалы (наконечники, планшеты, реагенты) |

| Программное обеспечение и услуги |

| Низкая производительность (менее 100 образцов/запуск) |

| Средняя производительность (100-1000 образцов/запуск) |

| Высокая производительность (свыше 1000 образцов/запуск) |

| Автономные настольные системы |

| Интегрированные модульные платформы |

| Поиск лекарств и оптимизация лидов |

| Геномика и протеомика |

| Клиническая диагностика |

| Клеточная биология и исследования стволовых клеток |

| Синтетическая биология и разработка биопроцессов |

| Другие применения |

| Фармацевтические и биотехнологические компании |

| КИО и КПО |

| Академические и исследовательские институты |

| Клинические и диагностические лаборатории |

| Криминалистические и экологические испытательные лаборатории |

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Южная Корея | ||

| Индия | ||

| Юго-Восточная Азия | ||

| Остальная Азиатско-Тихоокеанский регион | ||

| Южная Америка | Бразилия | |

| Остальная Южная Америка | ||

| Ближний Восток и Африка | Ближний Восток | Объединенные Арабские Эмираты |

| Саудовская Аравия | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Остальная Африка | ||

| По типу продукции | Роботизированные рабочие станции для обработки жидкостей | ||

| Пипетировочные системы | |||

| Дозаторы реагентов | |||

| Расходные материалы (наконечники, планшеты, реагенты) | |||

| Программное обеспечение и услуги | |||

| По пропускной способности | Низкая производительность (менее 100 образцов/запуск) | ||

| Средняя производительность (100-1000 образцов/запуск) | |||

| Высокая производительность (свыше 1000 образцов/запуск) | |||

| По конфигурации платформы | Автономные настольные системы | ||

| Интегрированные модульные платформы | |||

| По применению | Поиск лекарств и оптимизация лидов | ||

| Геномика и протеомика | |||

| Клиническая диагностика | |||

| Клеточная биология и исследования стволовых клеток | |||

| Синтетическая биология и разработка биопроцессов | |||

| Другие применения | |||

| По конечному пользователю | Фармацевтические и биотехнологические компании | ||

| КИО и КПО | |||

| Академические и исследовательские институты | |||

| Клинические и диагностические лаборатории | |||

| Криминалистические и экологические испытательные лаборатории | |||

| По географии | Северная Америка | Соединенные Штаты | |

| Канада | |||

| Мексика | |||

| Европа | Германия | ||

| Великобритания | |||

| Франция | |||

| Италия | |||

| Испания | |||

| Остальная Европа | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Япония | |||

| Южная Корея | |||

| Индия | |||

| Юго-Восточная Азия | |||

| Остальная Азиатско-Тихоокеанский регион | |||

| Южная Америка | Бразилия | ||

| Остальная Южная Америка | |||

| Ближний Восток и Африка | Ближний Восток | Объединенные Арабские Эмираты | |

| Саудовская Аравия | |||

| Остальной Ближний Восток | |||

| Африка | Южная Африка | ||

| Остальная Африка | |||

Ключевые вопросы, освещенные в отчете

Какова текущая стоимость рынка автоматизированных жидкостных дозаторов?

Рынок составляет 1,24 млрд долл. США в 2025 году и прогнозируется на уровне 1,65 млрд долл. США к 2030 году.

Какой регион растет быстрее всего во внедрении автоматизированных жидкостных дозаторов?

Азиатско-Тихоокеанский регион фиксирует наивысший совокупный среднегодовой темп роста 6,9% до 2030 года, стимулируемый крупномасштабным государственным финансированием робототехники.

Какой продуктовый сегмент ожидается к самому быстрому росту?

Программное обеспечение и услуги лидируют с совокупным среднегодовым темпом роста 7,7%, поскольку лаборатории теперь приоритизируют оптимизацию рабочих процессов на основе ИИ.

Как КИО влияют на спрос на автоматизированные жидкостные дозаторы?

КИО демонстрируют совокупный среднегодовой темп роста 9,2%, поскольку они автоматизируются для конкуренции по времени выполнения работ и стоимости для аутсорсированных проектов НИОКР.

Какой основной вызов замедляет внедрение на развивающихся рынках?

Высокие капитальные затраты, иногда на 116% выше ценообразования развитых рынков, остаются основным барьером для роботизированного развертывания.

Как ИИ изменит ландшафт автоматизированных жидкостных дозаторов?

Интеграция моделей машинного обучения, которые проектируют и настраивают эксперименты в реальном времени, сократит временные рамки от попадания к лидированию до 75%, переформируя конкуренцию поставщиков в сторону программных возможностей.

Последнее обновление страницы: