Размер и доля рынка кремнеземного песка в Азиатско-Тихоокеанском регионе

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2019 - 2023 |

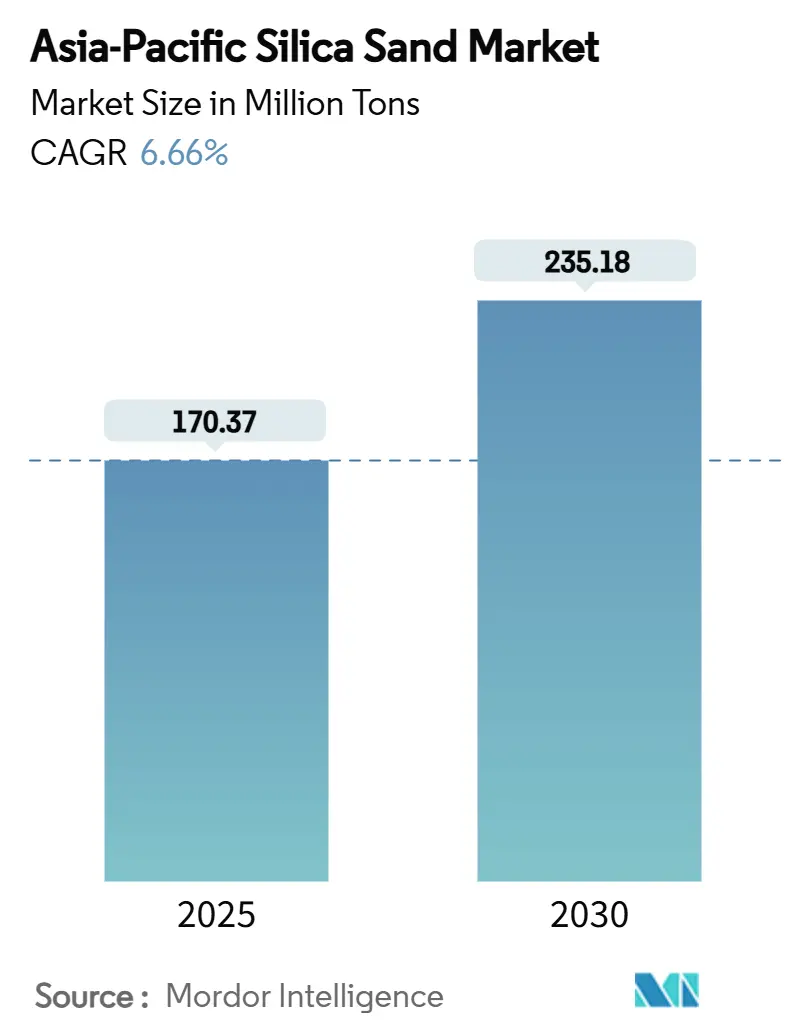

| Объем Рынка (2025) | 170.37 Миллион тонн |

| Объем Рынка (2030) | 235.18 Миллион тонн |

| Темп роста (2025 - 2030) | 6.66% CAGR |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка кремнеземного песка в Азиатско-Тихоокеанском регионе от Mordor Intelligence

Размер рынка кремнеземного песка в Азиатско-Тихоокеанском регионе оценивается в 170,37 млн тонн в 2025 году и, как ожидается, достигнет 235,18 млн тонн к 2030 году при CAGR 6,66% в течение прогнозируемого периода (2025-2030). Множественные центры спроса, включая производство стекла, электронику, литейные применения и строительные материалы, объединяются для поддержания этого роста. Стекольный песок остается рабочей лошадкой, поскольку производство листового и тарного стекла следует за быстрой урбанизацией региона и производством транспортных средств. В то же время сверхчистый кварц (HPQ) переходит из нишевого в основной статус, поскольку производители полупроводников переходят к проектным нормам ниже 3 нанометров. Конкурентная интенсивность растет, поскольку крупные интегрированные горнодобывающие компании ускоряют автоматизацию и соблюдение экологических требований для заключения премиальных контрактов, в то время как более мелкие операторы испытывают трудности с соблюдением ужесточающихся регулятивных требований. Среднесрочные возможности сосредоточены вокруг солнечного стекла, передовой электроники и трансграничных инфраструктурных проектов, которые закрепляют долгосрочные контракты на поставку по всей Юго-Восточной Азии.

Ключевые выводы отчета

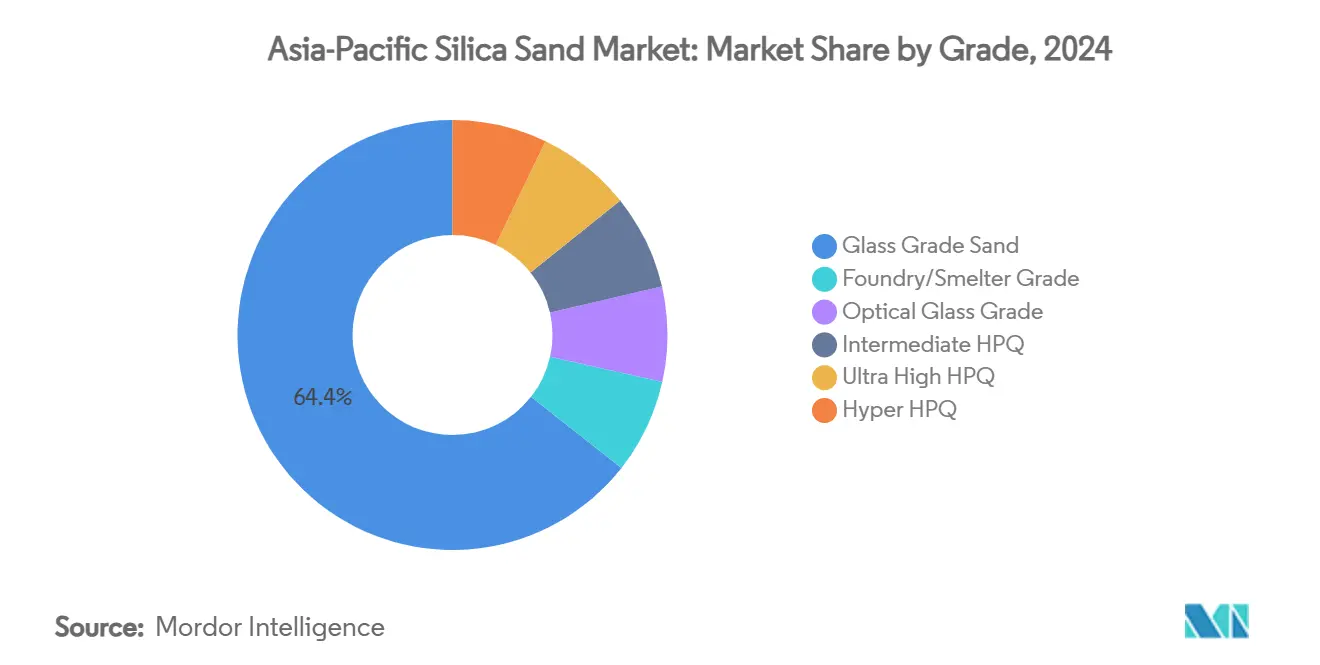

- По классу стекольный песок занимал 64,36% доли рынка кремнеземного песка в Азиатско-Тихоокеанском регионе в 2024 году, тогда как сверхчистый HPQ прогнозируется к расширению с CAGR 11,29% до 2030 года.

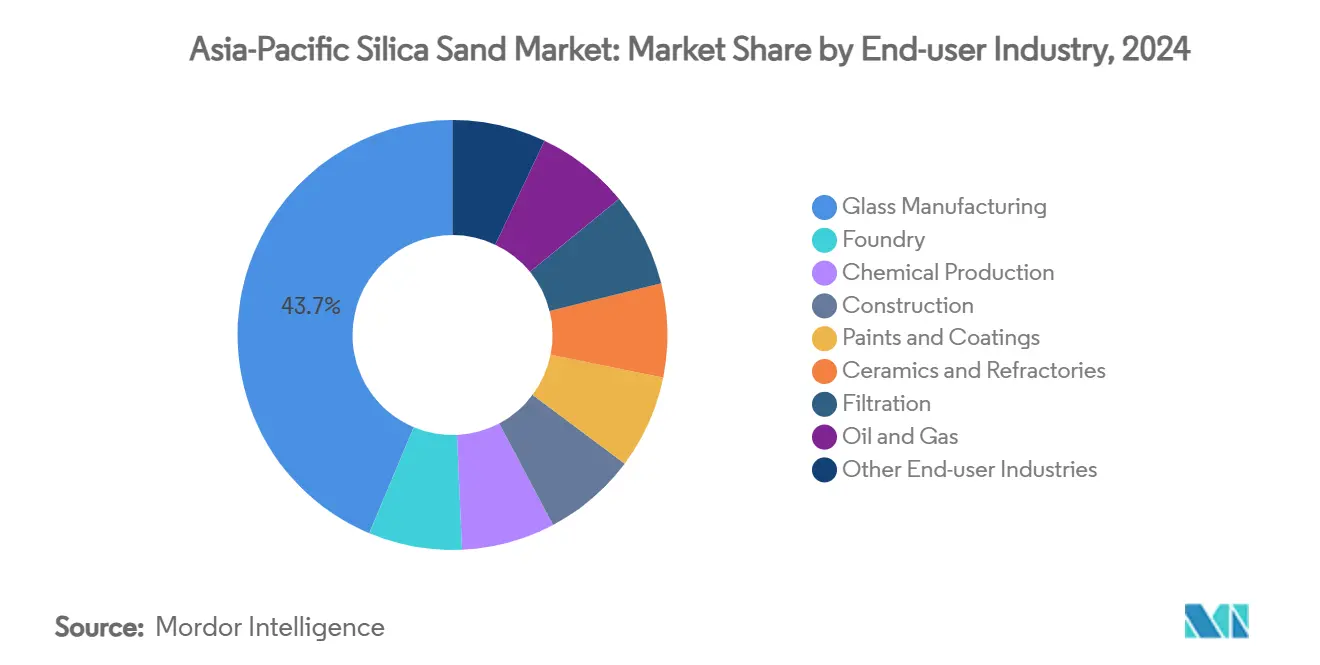

- По конечному использованию производство стекла составляло 43,65% размера рынка кремнеземного песка в Азиатско-Тихоокеанском регионе в 2024 году и развивается с CAGR 7,38% до 2030 года.

- По географии Китай занимал 73,71% доли рынка кремнеземного песка в Азиатско-Тихоокеанском регионе в 2024 году, в то время как Индия прогнозируется к росту с CAGR 8,55% до 2030 года.

Тенденции и аналитика рынка кремнеземного песка в Азиатско-Тихоокеанском регионе

Анализ воздействия драйверов

| Драйверы | (~) % воздействие на прогноз CAGR | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Всплеск спроса на листовое и тарное стекло, вызванный строительством | +2.1% | Ядро ASEAN, переток в Китай и Индию | Среднесрочный период (2-4 года) |

| Возрождение литейного производства для литья электромобилей и ветроэнергетики | +1.8% | Китай, Япония, Южная Корея, с ранними успехами в Таиланде, Малайзии | Среднесрочный период (2-4 года) |

| Быстрый рост инфраструктурных расходов по всей ASEAN | +1.5% | Таиланд, Малайзия, Филиппины, Вьетнам, Индонезия | Краткосрочный период (≤ 2 лет) |

| Переход к энергоэффективному низкожелезистому солнечному стеклу | +1.2% | Глобально, с концентрацией в Китае, Индии, Японии | Долгосрочный период (≥ 4 лет) |

| Переработка кремнезема в Индонезии для полупроводников | +0.8% | Индонезия, с передачей технологий региональным партнерам | Долгосрочный период (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Всплеск спроса на листовое и тарное стекло, вызванный строительством

Восточный экономический коридор Таиланда обеспечивает 3-4% годовой рост строительства до 2026 года, повышая спрос на листовое и тарное стекло в общественных работах, коммерческих комплексах и жилых башнях. Производители стекла рассматривают кремнеземный песок как существенный компонент затрат, часто превышающий 60% расходов на сырье, поэтому растущие портфели проектов напрямую трансформируются в более высокий подъем песка. Коррекции запасов, которые повредили маржам в 2024 году, уже обратились, при этом большинство производителей ASEAN сообщают о более полных портфелях заказов на поставку в 2025 году. Трансграничные инфраструктурные коридоры в рамках видения связанности ASEAN увеличивают дальние перевозки из Малайзии и Австралии к внутренним китайским линиям флоат-стекла, сужая грузовые мощности на предпочтительных маршрутах. Учитывая, что производство стекла отстает от экономической активности на 6-12 месяцев, восстановление указывает на четкий объемный коридор как минимум до 2027 года. Энергоэффективные низкожелезистые варианты обеспечивают дополнительные премии, поскольку они позволяют более тонкие стандарты остекления в кодексах зеленого строительства.

Возрождение литейного производства для литья электромобилей и ветроэнергетики

Технология литья электромобилей все чаще определяет узкие полосы теплового расширения, побуждая литейные заводы к калиброванным смесям кремнеземного песка с более жестким распределением размеров зерен. Лидерство Китая в чистой энергии, 70% мирового производства в 2024 году, создало подъем в алюминиевом и ковком железном литье, которое потребило примерно 9,1 млн тонн литейного песка в регионе в прошлом году[1]Международное энергетическое агентство, 'Перспективы энергетических технологий 2024', iea.org. Япония и Южная Корея, дом передового формовочного оборудования, экспортируют готовые литейные линии в Таиланд и Вьетнам, стимулируя локализованный спрос на премиальные сорта песка. Эффект каскадируется через кластеры ветротурбинных узлов в Фуцзяне, Чеджу и Себу, где окончательно обработанные отливки поглощают высокие объемы кремнезема для корпусов гондол и узловых сборок. Инвестиционные портфели стоимостью 235 млрд долларов США в 2024 году нацелены на производство чистой энергии, сигнализируя о долговечных потоках песка до 2030 года. Производители, которые сертифицируют термостойкость и точность размеров, заключают многолетние контракты на поставку от производителей батарей и турбин.

Быстрый рост инфраструктурных расходов по всей ASEAN

Импорт агрегатных минералов свыше 94 млрд долларов США в 2018 году установил базовый уровень для обновленного инфраструктурного толчка, поскольку правительства Юго-Восточной Азии вновь открывают фискальные краны после пандемической экономии[2]Совет по минералам Австралии, 'Новые рубежи: Южная и Восточная Азия', minerals.org.au. Обновленный среднесрочный национальный план Индонезии выделяет примерно 7% ВВП на транспортные коридоры, порты и водные проекты, каждый из которых потребляет кремнезем в бетоне и специальных растворах. Статус третьего по величине экспортера Малайзии (132 млн долларов США в 2024 году) показывает, как внутри-ASEAN логистика дополняет внутреннюю добычу в соблюдении сроков контрактов. Железнодорожные мегапроекты, простирающиеся от Бангкока до Вьентьяна, направляют свежие потоки песка в высокопроизводительные сборные сегменты. Рынок кремнеземного песка в Азиатско-Тихоокеанском регионе выигрывает, поскольку импортные сорта компенсируют местные дефициты в чистоте или надежности поставок, расширяя торговую сеть. Краткосрочные циклы закупок переместились к многолетним рамочным соглашениям, фиксируя тоннаж и формулы ценообразования для крупных подрядчиков.

Переработка кремнезема в Индонезии для полупроводников

Политические стимулы покрывают налоговые каникулы, скидки на тарифы электроэнергии и ускоренное лицензирование для интегрированных комплексов песок-пластина. Близость Явы к портовой инфраструктуре и энергосетям делает её логичной пилотной зоной, но резервные кластеры Калимантана могут позже поддержать крупномасштабное расширение. Сверхчистый HPQ, требующий примесей ниже 300 ppm, соответствует задокументированному качеству месторождений страны 99,7% SiO₂. Региональные партнеры из Тайваня и Южной Кореи уже представили технико-экономические обоснования для совместных инвестиций, сигнализируя, что Индонезия может подорвать текущее доминирование Китая в импорте премиального HPQ. В долгосрочной перспективе стратегия диверсифицирует маршруты поставок для литейных производств чипов по всей Азии и повышает нижний предел для ценообразования HPQ путем блокировки объемов под стратегическими соглашениями об отгрузке.

Анализ воздействия ограничений

| Ограничения | (~) % воздействие на прогноз CAGR | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Ограничения на незаконную и нерегулируемую добычу песка | -1.4% | Индия, Индонезия, Филиппины, Вьетнам | Краткосрочный период (≤ 2 лет) |

| Замещение инженерными строительными материалами без песка | -0.9% | Япония, Южная Корея, городской Китай | Среднесрочный период (2-4 года) |

| Государственная инициатива по консолидации мелких шахт (отмена лицензий) | -0.7% | Китай, Индия, с политическими последствиями для ASEAN | Среднесрочный период (2-4 года) |

| Источник: Mordor Intelligence | |||

Ограничения на незаконную и нерегулируемую добычу песка

Усиление правоприменения сокращает незарегистрированное производство по речным месторождениям, особенно в Индии, где оценочная когорта в 52 млн рабочих, подверженных воздействию кремнеземной пыли, стимулировала широкомасштабные реформы здравоохранения и безопасности. Новые пределы воздействия - 50 мкг/м³ для вдыхаемого кристаллического кремнезема требуют капитальных модернизаций, таких как мокрая очистка и закрытые конвейеры, добавляя 4-6% к операционным расходам на добычу для соответствующих операторов. В Китае власти отменили тысячи мелкомасштабных лицензий, сокращая прогнозируемые дефициты поставок 2025 года с 63% до 4% через централизованно управляемые квоты. Такие меры пресечения устраняют низкозатратную конкуренцию, но сужают местную доступность, укрепляя зависимость рынка кремнеземного песка в Азиатско-Тихоокеанском регионе от соответствующего, более высокозатратного производства. Ценовая волатильность уже расширилась между неформальными спотовыми грузами и контрактными поставками.

Замещение инженерными строительными материалами без песка

Японские и южнокорейские строительные группы масштабируют инженерную древесину, геополимерный бетон и переработанные стеклянные заполнители для сокращения углеродного следа. В премиальных офисных зданиях эти замещения вытесняют скромные тоннажи кремнезема, особенно там, где производительность или кредиты зеленого строительства компенсируют затраты. Тем не менее, массовая инфраструктура и товарный бетон сохраняют свои предпочтения к природному кремнезему, учитывая его термическую стабильность, химическую инертность и ценовое преимущество. Инженерные альтернативы, таким образом, представляют локализованную угрозу, которая подрезает траектории роста, а не обращает их. Поставщики снижают риск, входя на рынки специальных наполнителей и добавок для диверсификации доходов от чистых объемных показателей.

Сегментный анализ

По классу: Сверхчистота поднимается на фоне доминирования стекла

Сегмент стекольного класса захватил 64,36% отгрузок 2024 года, подчеркивая свою роль как основы рынка кремнеземного песка в Азиатско-Тихоокеанском регионе. Сверхчистый HPQ, хотя сегодня представляет лишь долю объема, прогнозируется с CAGR 11,29%, повышая свою долю в размере рынка кремнеземного песка в Азиатско-Тихоокеанском регионе с 2025 года.

Безопасность поставок зависит от автоматизированных линий обогащения, оптической сортировки и конверсий печей на чистую энергию, которые соответствуют экологическим стандартам. Производители, способные сертифицировать ядерную чистоту, входят в цепочку полупроводников, в то время как поставщики среднего уровня нацелены на солнечную энергетику и оптику. Появляются стратегии смешивания, где умеренно чистое индонезийское сырье модернизируется через японское химическое выщелачивание, показывая, как сотрудничество может захватить маржу без освоения нового месторождения.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По отрасли конечного использования: Производство стекла закрепляет позиции, полупроводники ускоряются

Производство стекла составляло 43,65% региональных отгрузок 2024 года, расширяясь с CAGR 7,38% и укрепляя лидерство на рынке кремнеземного песка в Азиатско-Тихоокеанском регионе. Литейные применения следуют за этим, поскольку мандаты декарбонизации стимулируют легковесные литья электромобилей и турбинные узлы большого формата.

Устойчивость нижестоящих отраслей проистекает из множественных подсекторов: архитектурное остекление, контейнеры для напитков, автомобильное OEM стекло и растущие линии солнечного стекла в китайских провинциях Хэбэй и Аньхой. Каждый дополнительный гигаватт мощности солнечного стекла может поглощать 180 000 тонн ультра-низкожелезистого песка ежегодно, обеспечивая структурный спрос. Производство полупроводников, хотя все еще небольшое потребление по тоннажу, командует непропорциональными доходами из-за 100-кратной ценовой премии HPQ, оказывая повышающее давление на цепочки поставок высокой чистоты. Краски, керамика, фильтрация и нефть и газ коллективно сглаживают циклы спроса, охватывая множественные экономические драйверы. По мере ускорения принятия электромобилей и ужесточения фотовольтаических целей сочетания стекла и полупроводников фиксируют двухмоторную модель роста, устойчивую к циклическим шокам в других местах.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Географический анализ

Китай занимал доминирующую долю 73,71% рынка кремнеземного песка в Азиатско-Тихоокеанском регионе в 2024 году, подкрепленную массивными мощностями флоат-стекла, расширениями солнечного стекла и интегрированной логистической экосистемой. Несмотря на этот вес, избытки запасов в 2024 году довели склады до 68,66 млн весовых единиц, стимулируя ценовое давление и более быстрые технологические модернизации. Правительство закрыло 76% мелких лицензий на добычу, направляя поставки к более крупным операторам, которые могут соответствовать более строгим пределам выбросов и профессионального здоровья.

Индия является самой быстрорастущей географией с CAGR 8,55%, подпитываемой инфраструктурными коридорами и производственными реформами. Разнообразные месторождения в Раджастане, Андхра-Прадеше и Карнатаке обеспечивают региональную гибкость снабжения, в то время как прямые иностранные инвестиции в добычу подняли программы модернизации мощностей до 2025 года.

Япония и Южная Корея поворачиваются к стоимости над объемом, направляя импорт в передовую оптику и суб-3-нм полупроводниковые фабрики, где толерантность к примесям составляет ниже 30 ppb. Высокочистое сырье регулярно поставляется из Австралии и Соединенных Штатов по многолетним контрактам. Рынок кремнеземного песка в Азиатско-Тихоокеанском регионе, таким образом, переплетает стремления к самодостаточности с трансграничными взаимозависимостями, которые уравновешивают дифференциалы чистоты и экономику фрахта.

Конкурентная среда

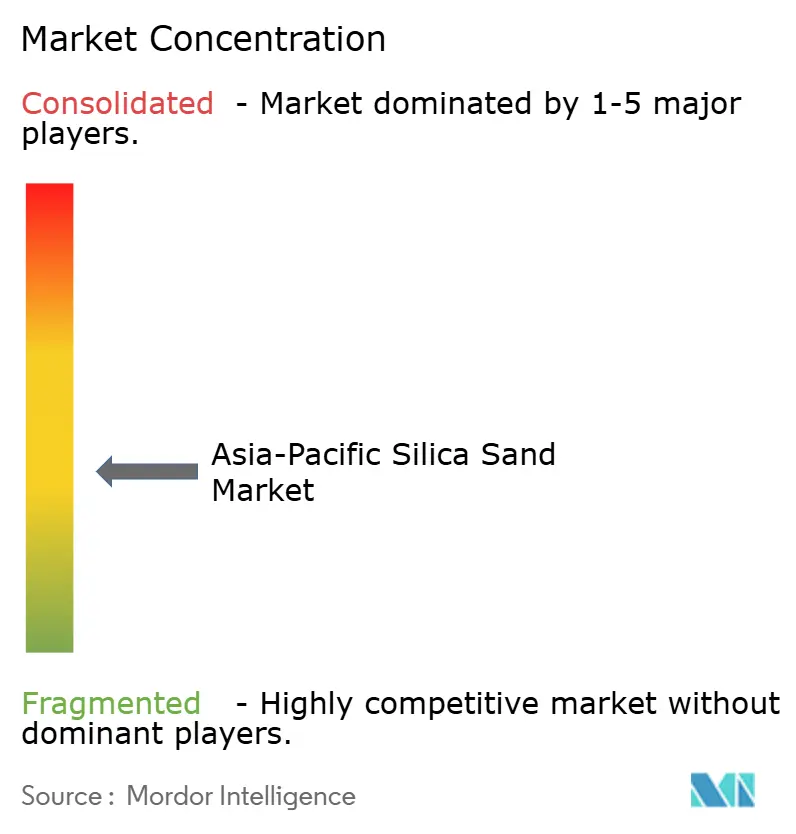

Рынок умеренно фрагментирован. Австралийские разработчики, такие как Diatreme, получили статус крупного проекта для Северного проекта кремнезема в июне 2025 года, упростив федеральные разрешения и подчеркнув правительственную поддержку экспортно-ориентированного предложения. Индонезийские новички используют налоговые каникулы и инфраструктурные гранты для подъема по ценностной лестнице к HPQ пластинного класса, потенциально перерисовывая схемы закупок для азиатских производителей чипов к 2030 году. Рынок кремнеземного песка в Азиатско-Тихоокеанском регионе продолжает благоприятствовать масштабу, интегрированной логистике и доказанной чистоте, оставляя фрагментированных кустарных копателей в конкурентном невыгодном положении.

Лидеры индустрии кремнеземного песка в Азиатско-Тихоокеанском регионе

-

Mitsubishi Corporation

-

Sibelco

-

Chongqing Changjiang River Moulding Material Group Co., Ltd.

-

VRX Silica

-

Xinyi Golden Ruite Quartz Materials Co., Ltd

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые события

- Июнь 2025: Северному проекту кремнезема Diatreme был присвоен статус крупного проекта австралийским правительством, открывающий федеральную поддержку разрешений.

- Декабрь 2024: Xinyi Solar и Xinyi Glass возобновили свое соглашение о кремнеземном песке на 2025 год, обеспечивая непрерывность сырья для производства флоат-стекла.

Область применения отчета о рынке кремнеземного песка в Азиатско-Тихоокеанском регионе

Кремнеземный песок является химическим соединением кремния и кислорода. Он встречается в природе и добывается для различных отраслей конечного использования. Рынок кремнеземного песка в Азиатско-Тихоокеанском регионе сегментирован по отраслям конечного использования и географии. По отраслям конечного использования рынок сегментирован на производство стекла, литейное производство, химическое производство, строительство, краски и покрытия, керамику и огнеупоры, фильтрацию, добычу нефти и газа и другие применения. Отчет также охватывает размеры рынков и прогнозы для рынка кремнеземного песка в 10 странах Азиатско-Тихоокеанского региона. Определение размеров рынка и прогнозы были сделаны для каждого сегмента на основе объема (тонны).

| Класс литейного/плавильного производства |

| Стекольный песок |

| Оптическое стекло |

| Промежуточный HPQ |

| Сверхвысокий HPQ |

| Сверхчистый HPQ |

| Производство стекла |

| Литейное производство |

| Химическое производство |

| Строительство |

| Краски и покрытия |

| Керамика и огнеупоры |

| Фильтрация |

| Нефть и газ |

| Другие отрасли конечного использования |

| Китай |

| Индия |

| Япония |

| Южная Корея |

| Индонезия |

| Таиланд |

| Малайзия |

| Сингапур |

| Филиппины |

| Вьетнам |

| Остальные страны Азиатско-Тихоокеанского региона |

| По классам | Класс литейного/плавильного производства |

| Стекольный песок | |

| Оптическое стекло | |

| Промежуточный HPQ | |

| Сверхвысокий HPQ | |

| Сверхчистый HPQ | |

| По отраслям конечного использования | Производство стекла |

| Литейное производство | |

| Химическое производство | |

| Строительство | |

| Краски и покрытия | |

| Керамика и огнеупоры | |

| Фильтрация | |

| Нефть и газ | |

| Другие отрасли конечного использования | |

| По географии | Китай |

| Индия | |

| Япония | |

| Южная Корея | |

| Индонезия | |

| Таиланд | |

| Малайзия | |

| Сингапур | |

| Филиппины | |

| Вьетнам | |

| Остальные страны Азиатско-Тихоокеанского региона |

Ключевые вопросы, отвеченные в отчете

Какой объем потребляют производители стекла в Азиатско-Тихоокеанском регионе ежегодно?

Производители стекла использовали примерно 110 млн тонн песка в 2025 году, что составляет 64% от общих региональных отгрузок.

Какая страна поставляет больше всего высокочистого кварца азиатским фабрикам по производству чипов?

Австралия лидирует, отгружая 3 млн тонн ежегодно с мыса Флэттери при чистоте 99,93%.

Как быстро растет полупроводниковый сегмент?

Сверхчистые сорта, связанные со спросом полупроводников, прогнозируются к расширению с CAGR 11,29% до 2030 года.

Какой самый большой регулятивный риск стоит перед горнодобытчиками?

Более строгие стандарты профессионального здоровья и окружающей среды, включая пределы пыли 50 мкг/м³, повышают расходы на соблюдение требований.

Как консолидация лицензий на шахты в Китае повлияла на предложение?

Отмена тысяч мелких лицензий сократила неформальное производство и перераспределила долю рынка к крупным интегрированным операциям.

Последнее обновление страницы: