Размер и доля рынка сервисных роботов Азиатско-Тихоокеанского региона

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2019 - 2023 |

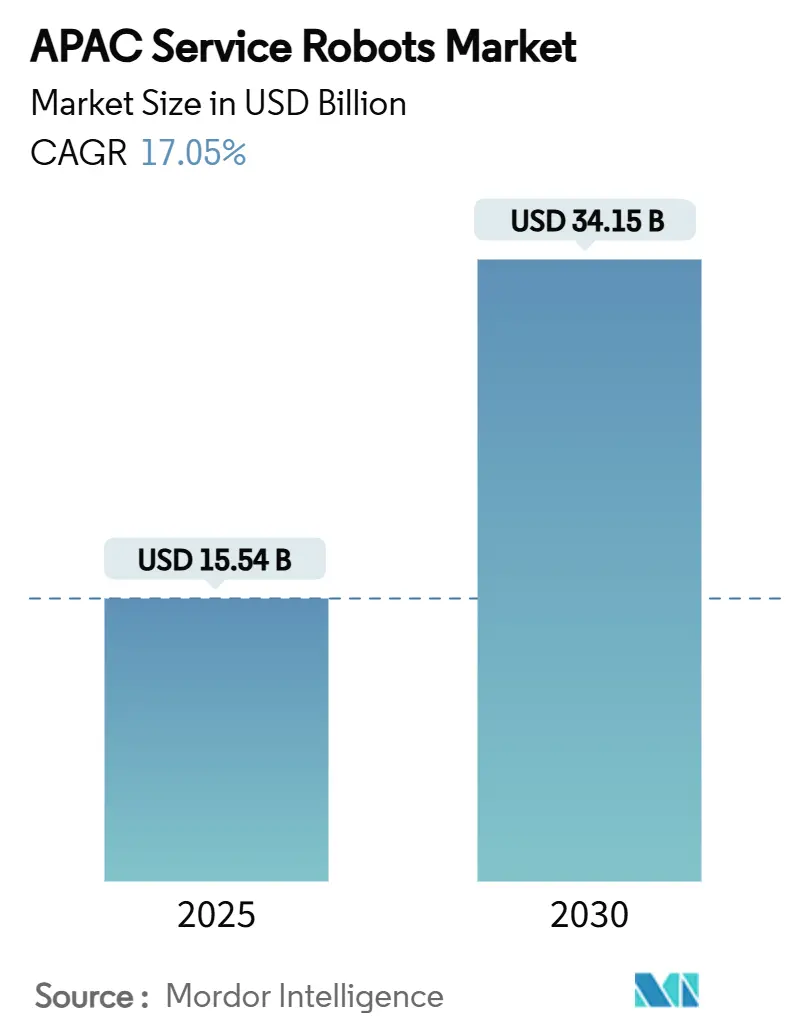

| Размер Рынка (2025) | 15.54 Миллиардов долларов США |

| Размер Рынка (2030) | 34.15 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 17.05% CAGR |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка сервисных роботов Азиатско-Тихоокеанского региона от Mordor Intelligence

Рынок сервисных роботов Азиатско-Тихоокеанского региона стоил 15,54 млрд долларов США в 2025 году, и прогнозируется его расширение до 34,15 млрд долларов США к 2030 году, демонстрируя CAGR 17,05% в течение 2025-2030 годов. Всплеск программ автоматизации в Китае, Японии и Южной Корее переопределяет стратегии рабочей силы, в то время как электронная торговля, модернизация здравоохранения и поддерживаемые правительством цифровые программы ускоряют внедрение. Автоматизация логистики больше не является вопросом эффективности - она стала операционной необходимостью, поскольку напряженные рынки труда и давление доставки последней мили усиливаются. Поставщики медицинских услуг теперь рассматривают роботов как основные клинические активы, которые улучшают результаты пациентов и облегчают нехватку персонала. Конвергенция 5G и встроенного ИИ обеспечивает дистанционное управление в реальном времени и анализ данных, расширяя возможности развертывания в государственных услугах и инспекции критической инфраструктуры. Хотя высокие затраты на интеграцию и фрагментированные стандарты безопасности все еще сдерживают внедрение среди МСП, модели робототехники как услуги начинают сокращать разрыв в доступности.

Ключевые выводы отчета

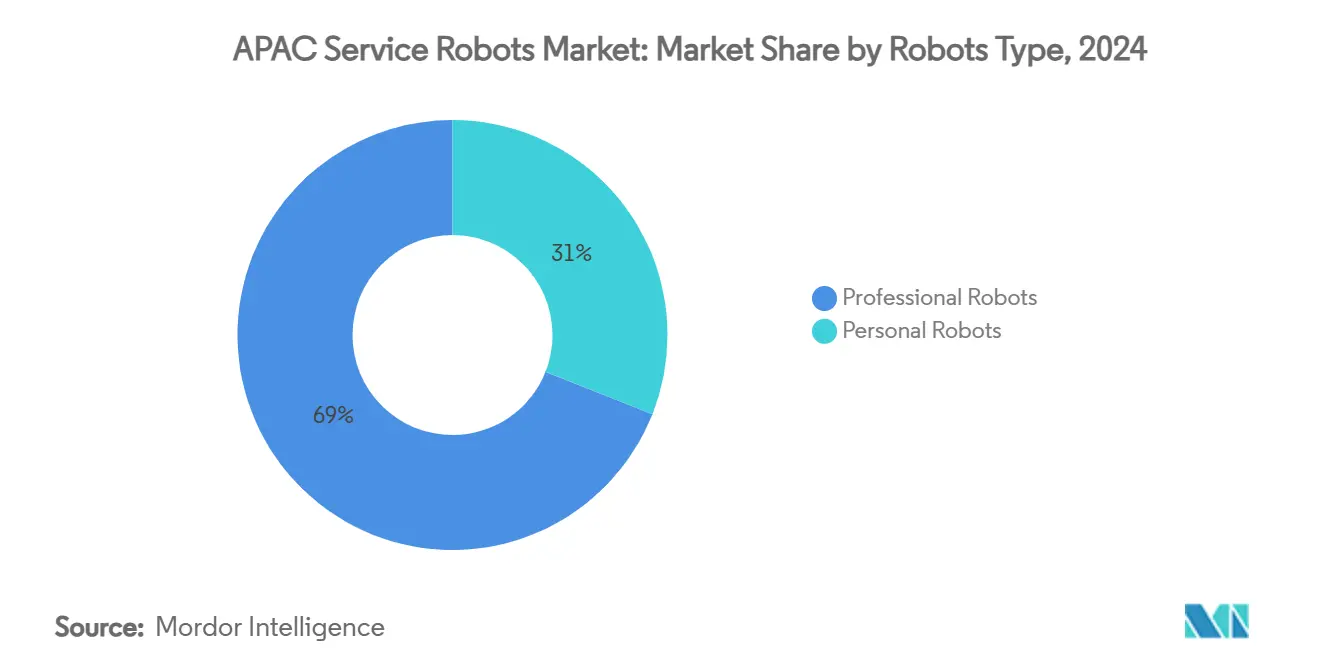

- По типу роботов профессиональные роботы лидировали с 69% доли рынка сервисных роботов Азиатско-Тихоокеанского региона в 2024 году, в то время как персональные роботы, по прогнозам, будут расти со CAGR 22,46% до 2030 года.

- По применению транспорт и логистика занимали 38% доли доходов в 2024 году; ожидается, что здравоохранение будет расти со CAGR 23,07% до 2030 года.

- По компонентам аппаратное обеспечение составляло 64% доли размера рынка сервисных роботов Азиатско-Тихоокеанского региона в 2024 году, но программное обеспечение готово к расширению со CAGR 24,21% до 2030 года.

- По операционной среде наземные роботы доминировали с долей 72% в 2024 году, тогда как воздушные платформы готовы зарегистрировать CAGR 25,08% до 2030 года.

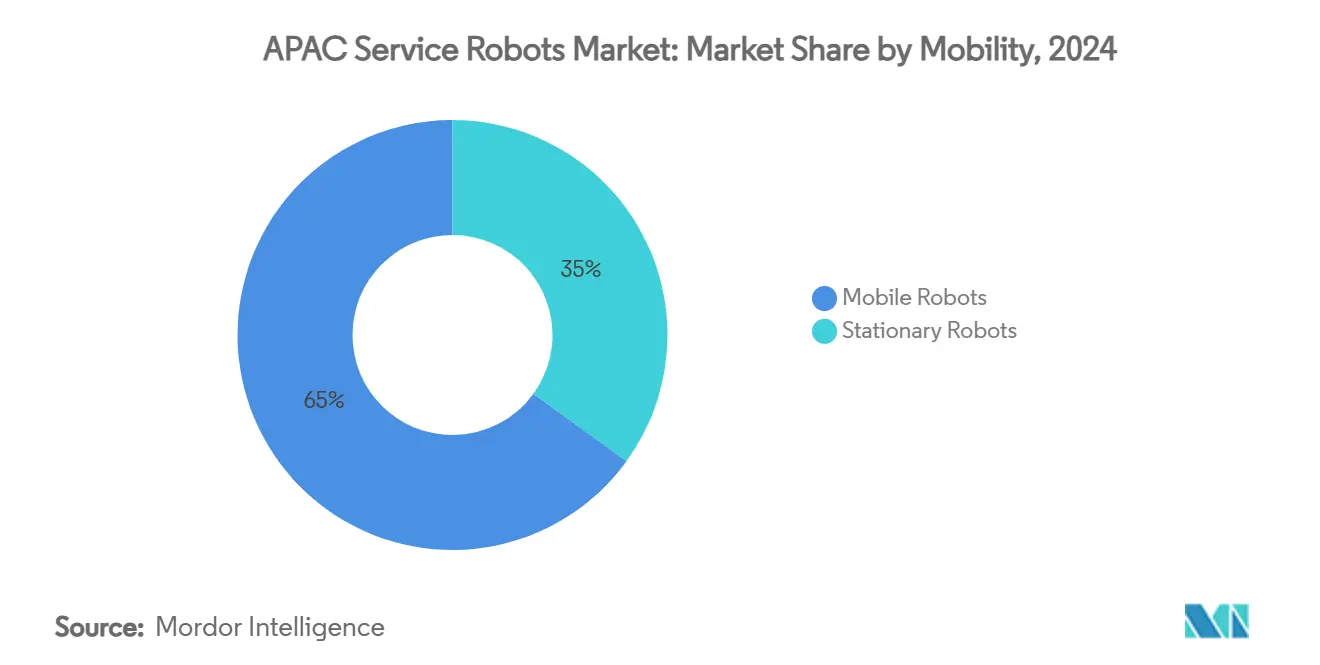

- По мобильности мобильные роботы захватили 65% доли размера рынка сервисных роботов Азиатско-Тихоокеанского региона в 2024 году и остаются самым быстрорастущим классом мобильности со CAGR 19,25% до 2030 года.

- По географии Китай внес вклад в размере 54% доли в 2024 году; прогнозируется, что Индия будет расти со CAGR 22,75% до 2030 года.

Тенденции и инсайты рынка сервисных роботов Азиатско-Тихоокеанского региона

Анализ влияния драйверов

| Драйвер | (~) % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Бум электронной торговли, стимулирующий логистические AMR | +3.2% | Китай, Япония, Южная Корея с распространением на Юго-Восточную Азию | Краткосрочно (≤ 2 лет) |

| Спрос на здравоохранение стареющего населения | +2.8% | Япония, Южная Корея, Китай, с возникающим влиянием в Сингапуре | Среднесрочно (2-4 года) |

| Правительственные стимулы и программы Made-in-APAC | +1.9% | Китай, Южная Корея, Япония с координацией политики по всему АТР | Среднесрочно (2-4 года) |

| Конвергенция 5G/ИИ, обеспечивающая удаленную автономность | +1.5% | Южная Корея, Китай, Япония с зависящим от инфраструктуры развертыванием | Долгосрочно (≥ 4 лет) |

| Человекоподобные роботы для линий EV-батарей | +1.2% | Китай, Южная Корея с концентрацией автомобильного производства | Среднесрочно (2-4 года) |

| Роботы инспекции инфраструктуры для стареющих активов | +0.8% | Япония, Южная Корея с расширением на зрелые экономики АТР | Долгосрочно (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Бум электронной торговли, стимулирующий логистические AMR

Растущие объемы онлайн-торговли по всей Азии подтолкнули операторов складов к автономным мобильным роботам (AMR), которые сокращают время выполнения заказов и смягчают нехватку рабочей силы. Китайский поставщик Syrius Robotics планирует поставлять 3000 AMR ежегодно на японские площадки - в 10 раз больше текущих темпов - поскольку местные ограничения сверхурочного времени ограничивают доступность водителей.[1]Technology desk, "Warehouse Robot Maker Syrius Targets Japan," Nikkei Asia, asia.nikkei.com Локализованное производство Libiao Robotics дополнительно иллюстрирует, как ближнее производство обходит трения цепочки поставок и импортные пошлины. Периоды окупаемости теперь составляют в среднем менее 2,5 лет, делая AMR жизнеспособным вариантом для средних дистрибьюторов. Поэтому регулятивные изменения действуют как катализатор спроса, превращая AMR в основную инфраструктуру на рынке сервисных роботов АТР.

Спрос на здравоохранение стареющего населения

Доля граждан Японии в возрасте 65+ достигла 27,3% в 2025 году, побуждая больницы и дома престарелых развертывать роботов для поднятия пациентов, смены подгузников и логистики медикаментов. Робот по уходу AIREC от Университета Васеда демонстрирует передовую физическую помощь, превосходящую базовый мониторинг.[2]Editorial board, "China's Trillion-Yuan Robotics Fund," South China Morning Post, scmp.com Интеграция роботов сократила текучесть кадров и освободила персонал для задач, требующих эмпатии, в то время как автоматизированная транспортировка еды дает экономию в 9596 евро (10356 долларов США) ежегодно на клинику.[3]Research team, "Meal-Transport Robots Cut Costs," MDPI, mdpi.com Новый международный стандарт Китая для роботов по уходу за пожилыми позиционирует отечественных поставщиков на лидерство в глобальных применениях, ускоряя рынок сервисных роботов Азиатско-Тихоокеанского региона к созданию ценности в здравоохранении.

Правительственные стимулы и программы Made-in-APAC

Государственный фонд Пекина в 1 трлн юаней (138 млрд долларов США) и руководящие принципы MIIT по человекоподобным роботам нацелены на массовое производство к 2025 году. Параллельные инициативы в Южной Корее, такие как программа Super Gap Industry на 2,53 млрд долларов США, предлагают льготное финансирование для стартапов в области робототехники. Эти вливания капитала сокращают циклы разработки, поощряют местные поставки и расширяют общий рынок сервисных роботов АТР.

Конвергенция 5G/ИИ, обеспечивающая удаленную автономность

Человекоподобный робот Kuafu от China Mobile и Huawei использует 5G-Advanced для позиционирования с сантиметровой точностью и граничный ИИ, иллюстрируя, как сверхнизкая задержка открывает истинное телеуправление. Испытания заводской инспекции NTT DATA с использованием полностью фотонной сети IOWN показали анализ видео в реальном времени без деградации, достигая целей задержки, невозможных на устаревшем Wi-Fi. По мере созревания сетей ожидается распространение удаленной инспекции, технического обслуживания и развертывания государственных услуг по всему рынку сервисных роботов АТР.

Анализ влияния ограничений

| Ограничение | (~) % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Высокая стоимость установки и интеграции | -2.1% | По всему АТР с острым влиянием на МСП в развивающихся рынках | Краткосрочно (≤ 2 лет) |

| Фрагментированные режимы безопасности/сертификации | -1.4% | Трансграничные операции в юрисдикциях регулирования АТР | Среднесрочно (2-4 года) |

| Обеспокоенности конфиденциальности данных и кибербезопасности | -0.9% | Китай, Южная Корея, Япония с потребительскими приложениями | Среднесрочно (2-4 года) |

| Импортная зависимость от прецизионных приводов и датчиков | -0.7% | Китай, Индия, Юго-Восточная Азия с уязвимостями цепочки поставок | Долгосрочно (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Высокая стоимость установки и интеграции

Хотя цены на аппаратное обеспечение продолжают падать - в среднем человекоподобный робот, по прогнозам, достигнет 20000-30000 долларов США в 2025 году - общие расходы на интеграцию часто составляют в два-три раза больше стоимости покупки из-за модернизации площадок и обучения персонала. Для многих МСП ограничения капитала задерживают внедрение в индустрии сервисных роботов АТР. Поставщики RaaS теперь предлагают подписные модели, покрывающие обслуживание и обновления, помогая клиентам обойти большие первоначальные расходы.

Фрагментированные режимы безопасности/сертификации

Несогласованные правила повышают затраты на соответствие и время выхода на рынок. Расследование конфиденциальности Южной Кореи пылесосов Roborock указывает на различные стандарты защиты данных, которые заставляют производителей делать редизайн для каждой страны. Шанхайские руководящие принципы экстренного реагирования человекоподобных роботов могут конфликтовать с японскими черновыми версиями ISO, усложняя трансграничное масштабирование на рынке сервисных роботов АТР.

Сегментный анализ

По типу роботов: профессиональные роботы стимулируют промышленную трансформацию

Профессиональные роботы генерировали основную часть доходов 2024 года, удерживая 69% доли рынка сервисных роботов АТР. Их лидерство основывается на ощутимой окупаемости инвестиций: флоты AMR сокращают время сбора на 50%, а силовые экзоскелеты уменьшают производственные травмы. Логистические системы остаются подсегментом с наивысшим доходом, движимые омниканальной торговлей и обязательствами доставки в тот же день. Медицинские роботы командуют премиальными ценами за хирургическую точность и больничную логистику, тогда как экзоскелеты решают проблемы подъема и усталости на сборочных линиях. Роботы по связям с общественностью предлагают консьерж-услуги в гостеприимстве, но внедрение модерируется культурным принятием и языковыми нюансами.

Персональные роботы быстро масштабируются, демонстрируя прогнозируемый CAGR 22,46% до 2030 года. Бытовые уборочные устройства лидируют в поставках, что иллюстрируется достижением Ecovacs доходов в 16,54 млрд юаней (2,3 млрд долларов США) в 2024 году, несмотря на давление маржи. Компаньоны по уходу за пожилыми и носимые вспомогательные устройства обещают следующий этап роста, поскольку стареющие общества стимулируют спрос. Развлекательные модели - боты, вдохновленные домашними животными, и наборы STEM-образования - завершают сегмент, усиливая продажи длинного хвоста по всему рынку сервисных роботов АТР.

По компонентам: программное обеспечение стимулирует революцию интеллекта

Аппаратное обеспечение захватило 64% доходов 2024 года. Приводы остаются самым дорогостоящим элементом по мере развития плотности крутящего момента, а слияние датчиков повышает средние продажные цены для LiDAR и камер глубины. Johnson Electric сообщила о двузначном азиатском росте в системах движения, связанном со спросом на робототехнику.

Программное обеспечение закрепляет свою роль как двигатель ценности, готовое к демонстрации CAGR 24,21% до 2030 года. Облачно-подключенная оркестрация, алгоритмы восприятия и панели управления флотом превращают сырое аппаратное обеспечение в адаптируемые решения. OMRON намеревается превысить 100 млрд йен (682 млн долларов США) в продажах решений для данных к 2027 году, символизируя переход от поставщика продуктов к оркестратору платформы. Услуги - обслуживание, аналитика, обучение - открывают повторяющиеся доходы в индустрии сервисных роботов АТР.

По операционной среде: наземные операции доминируют

Наземные роботы удерживали 72% доходов 2024 года, поддерживаемые десятилетними алгоритмами навигации и структурами безопасности, которые обеспечивают надежную внутреннюю мобильность. Заводы, больницы и торговые центры предлагают структурированную местность, а замена батарей может быть интегрирована в рабочий процесс.

Воздушные роботы растут со CAGR 25,08%. Дроны, оснащенные ИИ-зрением, обследуют стареющие мосты, сокращая ручные инспекции до 60%. Пилотные программы доставки в плотных городских коридорах получают поддержку регулирующих органов, поскольку органы гражданской авиации выдают летные коридоры. Морские роботы, хотя и меньшие по стоимости, показывают перспективы для инспекции морских ветряных установок и мониторинга аквакультуры, расширяя область рынка сервисных роботов АТР.

По мобильности: мобильные роботы обеспечивают гибкие операции

Мобильные системы составляли 65% продаж 2024 года, отражая растущее предпочтение клиентов гибкой автоматизации. Заказ UBTech на 500 единиц Walker S1 иллюстрирует спрос на человекоподобных роботов, которые перемещаются по нескольким станциям, повышая утилизацию. Мобильные флоты помогают заводам МСБ амортизировать затраты по различным задачам.

Стационарные роботы остаются критически важными для микроточных или высоконагруженных задач, таких как лабораторная обработка или обращение с полупроводниками. Тем не менее, мобильные платформы прогнозируются к росту на 19,25% CAGR, поддерживаемые лучшей плотностью энергии и сменными батареями, которые продлевают рабочие циклы на рынке сервисных роботов АТР.

По применению: здравоохранение лидирует в трансформации роста

Транспорт и логистика сохранили долю 38% от размера рынка сервисных роботов АТР 2024 года, поддерживаемые растущими посылками электронной торговли и более строгими окнами доставки. Складские AMR улучшают пропускную способность и смягчают ограничения сверхурочного времени, в то время как роботы кросс-докинга оптимизируют движение паллет. Использование в обороне, сельском хозяйстве и горнодобыче остается стабильным, но специализированным.

Здравоохранение готово к расширению со CAGR 23,07% до 2030 года. Роботы теперь обрабатывают хирургическую помощь, логистику отделений и взаимодействие с пациентами. Госпиталь Changi General Hospital в Сингапуре ведет национальную лабораторию, исследующую роботов точной медицины и автономное фармацевтическое дозирование. Окупаемость измерима: одна больница сэкономила 9596 евро (10356 долларов США) ежегодно только на логистике питания. По мере сдвига моделей возмещения к метрикам, основанным на результатах, заинтересованные стороны рассматривают роботов как стратегические рычаги качества и эффективности на рынке сервисных роботов АТР.

Географический анализ

Китай обеспечил 54% доходов 2024 года на рынке сервисных роботов АТР, поддерживаемый более чем 190000 действующих патентов и вертикально интегрированными цепочками поставок. 14-й пятилетний план и инвестиционный пул почти в 1 трлн юаней (138 млрд долларов США) обеспечивают устойчивое лидерство до 2030 года. Кластеры городского уровня в Шэньчжэне и Ханчжоу предлагают субсидии для алгоритмов ИИ и датчиковых фабрик, поддерживая низкие затраты на спецификацию материалов и высокую скорость выхода на рынок.

Индия прогнозируется как самая быстрорастущая география со CAGR 22,75%. Стимулы умных заводов, модернизация здравоохранения и развертывание цифровой общественной инфраструктуры создают возможности зеленого поля для сервисных роботов. Сильные программные таланты позволяют местным фирмам специализироваться на стеках автономности при импорте аппаратного обеспечения, ускоряя время до развертывания на рынке сервисных роботов АТР.

Япония и Южная Корея поддерживают устойчивые позиции. Программа роботов по уходу в Японии на 300 млн долларов США обеспечивает непрерывный спрос, поскольку ее суперстареющее общество приоритизирует решения для ухода за пожилыми. Четвертый основной план интеллектуальных роботов Южной Кореи выделяет 2,24 млрд долларов США для продвижения внедрения сервисных роботов в производстве и повседневной жизни. В других местах пилотные проекты умных больниц Сингапура и диверсификация производства в Юго-Восточной Азии предлагают инкрементальный объемный рост по мере падения кривых затрат.

Конкурентная среда

Конкуренция модерируется, но постепенно концентрируется вокруг сквозных платформ. Китайские лидеры, такие как UBTech, Ecovacs и SIASUN, эксплуатируют глубину цепочки поставок для выпуска частых обновлений моделей по конкурентным ценам. Японские и южнокорейские инкумбенты фокусируются на прецизионной мехатронике и взаимодействии человека с роботом, в то время как многонациональные компании, такие как Panasonic и Omron, объединяют роботов с устаревшими наборами заводской автоматизации.

Стратегически поставщики стремятся к вертикальной интеграции - сочетанию аппаратного обеспечения, программного обеспечения ИИ и облачных услуг - чтобы заблокировать пользователей в экосистемах и захватить доходы жизненного цикла. Подписки робототехники как услуги расширяют адресуемые рынки, преобразуя капитальные расходы в операционные, особенно привлекая МСП, осторожных к высоким первоначальным затратам на рынке сервисных роботов АТР.

Патентная активность сосредоточена на визуальном захвате и оптимизации граничного ИИ. UBTech подала 59 американских патентов за пять лет, наметив защиту интеллектуальной собственности для своей платформы Walker. Компании без глубоких патентных портфелей партнерствуют для модулей датчиков или ИИ, ускоряя время выхода на рынок, но рискуя эрозией маржи.

Лидеры индустрии сервисных роботов Азиатско-Тихоокеанского региона

-

LG Electronics Inc.

-

UBTECH Robotics Inc.

-

Milagrow HumanTech

-

Hyundai Robotics Co. Ltd.

-

Hanwha Robotics

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние события в отрасли

- Июль 2025: Foxconn и Kawasaki начали испытания медицинского сервисного робота в тайваньских больницах, сочетая производственное мастерство Foxconn с интеллектуальной собственностью Kawasaki в области робототехники для входа в здравоохранение.

- Июнь 2025: Samsung Electro-Mechanics и LG Innotek продвинули модули камер для робототехники, при этом LG ведет переговоры о поставке для Figure AI, сигнализируя о миграции производителей компонентов в ценностные цепочки робототехники.

- Июнь 2025: H-Robotics получила 5,2 млрд корейских вон (3,8 млн долларов США) от корейского проекта MOTIE Bio-industry Project для создания платформы реабилитации ИИ, закрепляя применения в общественном здравоохранении.

- Апрель 2025: Dongfeng Motor заключила партнерство с UBTech для использования Walker S для инспекции ремней безопасности и тестирования замков дверей, интегрируя роботов в окончательные проверки качества и усиливая отслеживаемость.

Область отчета по рынку сервисных роботов Азиатско-Тихоокеанского региона

Согласно Международной организации по стандартизации, сервисный робот выполняет полезные задачи для людей или оборудования, исключая применения промышленной автоматизации. Профессиональные сервисные роботы полностью отличаются по форме и функции по сравнению с промышленными роботами. Эти сервисные роботы автоматизируют трудоемкие, рутинные или повторяющиеся задачи, тем самым позволяя человеческим работникам достигать более интеллектуальных функций. С другой стороны, персональные сервисные роботы - это потребительские роботы для автоматизации задач, в основном в домашних условиях. Это может включать такие вещи, как автономные пылесосы или очистители окон.

| Профессиональные роботы | Логистические системы |

| Медицинские роботы | |

| Силовые человеческие экзоскелеты | |

| Роботы по связям с общественностью | |

| Персональные роботы | Бытовые |

| Развлекательные | |

| Помощь пожилым и инвалидам |

| Военная и оборонная сфера |

| Сельское хозяйство, строительство и горнодобыча |

| Транспорт и логистика |

| Здравоохранение |

| Правительство |

| Другие применения |

| Аппаратное обеспечение | Приводы |

| Датчики | |

| Контроллеры | |

| Программное обеспечение | |

| Услуги |

| Наземная |

| Воздушная |

| Морская |

| Мобильные роботы |

| Стационарные роботы |

| Китай |

| Индия |

| Япония |

| Южная Корея |

| Остальная часть Азиатско-Тихоокеанского региона |

| По типу роботов | Профессиональные роботы | Логистические системы |

| Медицинские роботы | ||

| Силовые человеческие экзоскелеты | ||

| Роботы по связям с общественностью | ||

| Персональные роботы | Бытовые | |

| Развлекательные | ||

| Помощь пожилым и инвалидам | ||

| По применению | Военная и оборонная сфера | |

| Сельское хозяйство, строительство и горнодобыча | ||

| Транспорт и логистика | ||

| Здравоохранение | ||

| Правительство | ||

| Другие применения | ||

| По компонентам | Аппаратное обеспечение | Приводы |

| Датчики | ||

| Контроллеры | ||

| Программное обеспечение | ||

| Услуги | ||

| По операционной среде | Наземная | |

| Воздушная | ||

| Морская | ||

| По мобильности | Мобильные роботы | |

| Стационарные роботы | ||

| По странам | Китай | |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

Ключевые вопросы, отвеченные в отчете

Какова текущая стоимость рынка сервисных роботов АТР?

Она составляет 15,54 млрд долларов США в 2025 году с прогнозом достижения 34,15 млрд долларов США к 2030 году.

Какой сегмент растет быстрее всего на рынке?

Применения в здравоохранении прогнозируются к расширению со CAGR 23,07% в течение 2025-2030 годов.

Насколько значимы мобильные роботы?

Мобильные платформы удерживают 65% доходов 2024 года и ожидается их рост на 19,25% CAGR, поскольку заводы ищут гибкую автоматизацию.

Почему Индия является фокусной географией?

CAGR Индии в 22,75% происходит от стимулов умных заводов, модернизации здравоохранения и сильных программных возможностей.

Что стимулирует доходы программного обеспечения?

Управление флотом, ИИ восприятия и облачная оркестрация подталкивают рост программного обеспечения на 24,21% CAGR, обгоняя аппаратное обеспечение как ключевой слой ценности.

Как сети 5G влияют на развертывание роботов?

5G-Advanced обеспечивает сверхнизкую задержку, позволяя дистанционное управление в реальном времени и расширяя случаи использования в инспекции и государственных услугах.

Последнее обновление страницы: