Размер рынка полиэтилентерефталата (ПЭТ) в Азиатско-Тихоокеанском регионе

| Период исследования | 2017 - 2029 | |

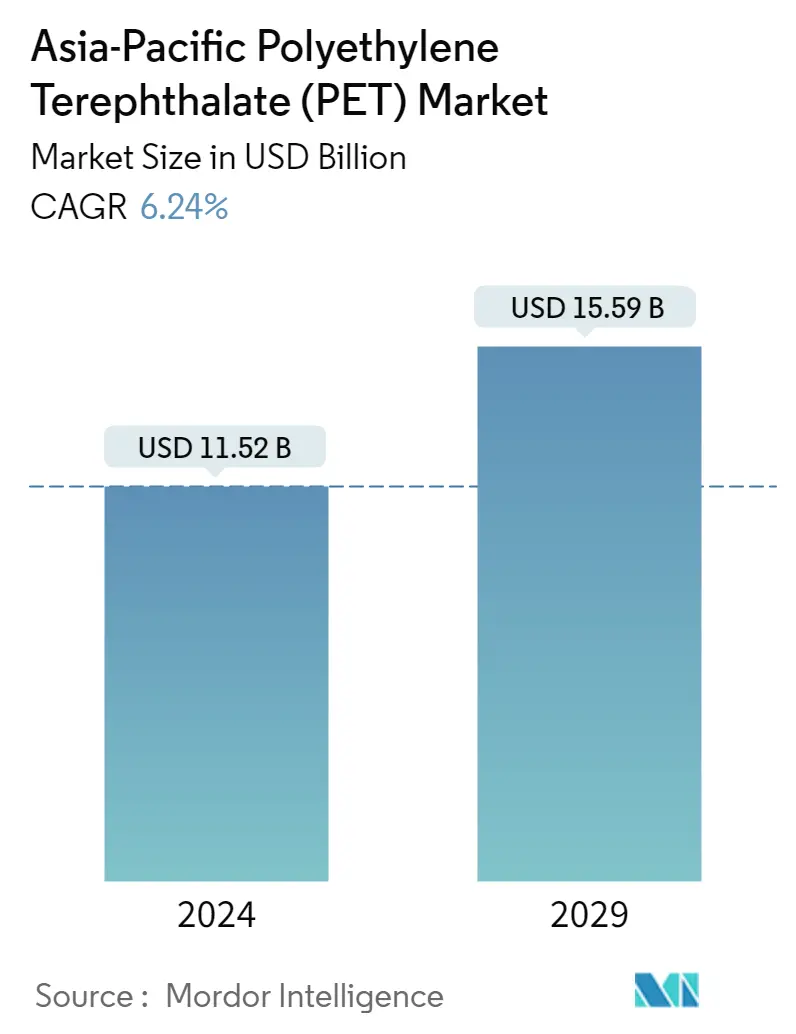

| Размер Рынка (2024) | 11.52 миллиарда долларов США | |

| Размер Рынка (2029) | 15.59 миллиардов долларов США | |

| Наибольшая доля по отрасли конечного пользователя | Упаковка | |

| CAGR (2024 - 2029) | 6.24 % | |

| Наибольшая доля по странам | Китай | |

| Концентрация Рынка | Низкий | |

Ключевые игроки | ||

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке |

Анализ рынка полиэтилентерефталата (ПЭТ) в Азиатско-Тихоокеанском регионе

Объем рынка полиэтилентерефталата в Азиатско-Тихоокеанском регионе оценивается в 11,52 млрд долларов США в 2024 году и, как ожидается, достигнет 15,59 млрд долларов США к 2029 году, при этом среднегодовой темп роста составит 6,24% в течение прогнозируемого периода (2024-2029 гг.).

Доминирование сектора упаковки над ПЭТ постепенно сокращается

- ПЭТ имеет множество применений в упаковочной, электротехнической и электронной промышленности, включая упаковку пищевых продуктов и напитков, особенно безалкогольных напитков удобного размера, воды, рулонных форм и электрических устройств. На долю упаковочной, электротехнической и электронной промышленности пришлось соответственно 93,92% и 3,80% выручки Азиатско-Тихоокеанского рынка ПЭТ в 2022 году.

- Упаковочная промышленность является крупнейшим в регионе конечным потребителем ПЭТ-смолы. Ключевые факторы, влияющие на индустрию пластиковой упаковки в регионе, включают рост населения, повышение уровня доходов и изменение образа жизни. Перспективы роста сегментов конечных пользователей, таких как FMCG, продукты питания и напитки, а также фармацевтика, стимулируют рост спроса на индустрию пластиковой упаковки. Ожидается, что производство пластиковой упаковки в регионе достигнет 90,7 млн тонн в 2029 году с 70,9 млн тонн в 2023 году, при этом среднегодовой темп роста составит 4,18%. В результате ожидается, что растущий спрос на упаковку в регионе будет стимулировать спрос на ПЭТ-полимеры в будущем.

- Ожидается, что электротехническая и электронная промышленность станет самой быстрорастущей отраслью в регионе по стоимости, среднегодовой темп роста составит 7,75% в течение прогнозируемого периода (2023-2029 гг.). Быстрый темп электронных технологических инноваций стимулирует постоянный спрос на более новую и более быструю электрическую и электронную продукцию. Ожидается, что всплеск спроса на технологически продвинутую бытовую электронику и бытовую технику, такую как смартфоны, ноутбуки и телевизоры, приведет к увеличению спроса на бытовую электронику в течение прогнозируемого периода. По прогнозам, объем производства бытовой электроники в регионе достигнет 565,5 миллиардов долларов США в 2027 году по сравнению с 518,0 миллиардов долларов США в 2023 году. В результате, согласно прогнозам, рост производства электротехники и электроники в регионе будет стимулировать спрос на ПЭТ-смолы в будущем.

_Consumed_by_end_user_industry__USD__Asia-Pacific__2017_-_2029.svg)

Китай будет доминировать в потреблении ПЭТ в Азиатско-Тихоокеанском регионе благодаря спросу со стороны различных отраслей промышленности.

- На долю Азиатско-Тихоокеанского региона пришлось 42,47% мирового потребления полиэтилентерефталатной смолы в 2022 году. Полиэтилентерефталат является важным полимером в Азиатско-Тихоокеанском регионе для различных отраслей промышленности, включая упаковку.

- Китай является крупнейшим потребителем этой смолы в регионе благодаря растущей промышленности упаковки, автомобилестроения и электроники. В 2022 году доля упаковки составила около 94,8%, что стимулирует спрос на полиэтилентерефталатные смолы в стране. Ожидается, что рост производства в упаковочной, автомобильной, электротехнической и электронной промышленности будет стимулировать спрос на полиэтилентерефталатную смолу в стране в течение прогнозируемого периода.

- Индия является вторым по величине производителем пластиковой упаковки в регионе, и ее спрос на полиэтилентерефталатные смолы значительно увеличивается из-за роста производства упаковки. В 2022 году в стране было произведено 4 158 800 тонн, что на 3,97% больше, чем в 2021 году. Производство автомобилей в стране также расширяется и в 2023 году может составить 33 300 764 единицы. Ожидается, что эти факторы будут стимулировать спрос на полиэтилентерефталатные смолы в стране.

- Индия входит в число самых быстрорастущих стран с точки зрения использования полиэтилентерефталатной смолы. Ожидается, что в течение прогнозируемого периода (2023-2029 гг.) среднегодовой темп роста выручки составит 6,49%, что соответствует растущему спросу на смолу в стране. Для продвижения индустрии пластмасс в стране правительство предприняло различные политические инициативы, благоприятные для отрасли, такие как дерегулирование нефтехимической промышленности и разрешение 100% прямых иностранных инвестиций по автоматическому маршруту для облегчения новых инвестиций.

Тенденции рынка полиэтилентерефталата (ПЭТ) в Азиатско-Тихоокеанском регионе

- Быстрый рост гражданской авиации будет стимулировать производство аэрокосмических компонентов

- Электромобили будут стимулировать автомобильный рынок в ближайшие годы

- Рост ПИИ в сочетании с поддерживающими правительственными инициативами будет стимулировать строительную отрасль.

- Развивающиеся потребительские тенденции и растущий сектор электронной коммерции способствуют развитию индустрии пластиковой упаковки.

- Китайский экспорт поможет Азиатско-Тихоокеанскому региону сохранить свое доминирование в мировой торговле ПЭТ

- Ожидается более высокий рост в сочетании с ценами на сырую нефть.

- Пленки и листы останутся доминирующими в течение прогнозируемого периода

- Уровень переработки ПЭТ высок в таких странах, как Китай (94%), Индия (90%) и Япония (86%).

Обзор отрасли полиэтилентерефталата (ПЭТ) в Азиатско-Тихоокеанском регионе

Рынок полиэтилентерефталата (ПЭТ) в Азиатско-Тихоокеанском регионе фрагментирован пять крупнейших компаний занимают 33,09%. Основными игроками на этом рынке являются China Petroleum Chemical Corporation, China Resources (Holdings) Co.,Ltd., Far Eastern New Century Corporation, Indorama Ventures Public Company Limited и Sanfame Group (отсортировано в алфавитном порядке).

Лидеры рынка полиэтилентерефталата (ПЭТ) в Азиатско-Тихоокеанском регионе

China Petroleum & Chemical Corporation

China Resources (Holdings) Co.,Ltd.

Far Eastern New Century Corporation

Indorama Ventures Public Company Limited

Sanfame Group

Market/1696943194551_Asia-PacificPolyethyleneTerephthalate(PET)Market_market_concentration.svg)

Other important companies include JBF Industries Ltd, Lotte Chemical, Reliance Industries Limited, Zhejiang Hengyi Group Co., Ltd., Zhejiang Zhink Group Co., Ltd..

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Новости рынка полиэтилентерефталата (ПЭТ) в Азиатско-Тихоокеанском регионе

- Октябрь 2022 г . Indorama Ventures Public Company Limited объявила об открытии крупнейшего завода по переработке ПЭТ в партнерстве с Coca-Cola Beverages с целью ежегодной переработки примерно 2 миллиардов дополнительных использованных пластиковых бутылок из ПЭТ (полиэтилентерефталата) на Филиппинах.

- Апрель 2022 г . Indorama Ventures Public Ltd приобрела Ngoc Nghia Industry, ведущего производителя упаковки из ПЭТ.

- Май 2021 г . Indorama Ventures Public Ltd планирует построить новый завод по производству смол в Индии, чтобы увеличить мощность производства ПЭТ-смолы до 700 тонн в день.

Отчет о рынке полиэтилентерефталата (ПЭТ) в Азиатско-Тихоокеанском регионе – Содержание

1. РЕЗЮМЕ И КЛЮЧЕВЫЕ ВЫВОДЫ

2. ОТЧЕТ ПРЕДЛОЖЕНИЙ

3. ВВЕДЕНИЕ

- 3.1 Допущения исследования и определение рынка

- 3.2 Объем исследования

- 3.3 Методология исследования

4. КЛЮЧЕВЫЕ ТЕНДЕНЦИИ ОТРАСЛИ

- 4.1 Тенденции конечных пользователей

- 4.1.1 Аэрокосмическая промышленность

- 4.1.2 Автомобильная промышленность

- 4.1.3 Строительство и Строительство

- 4.1.4 Электрика и электроника

- 4.1.5 Упаковка

- 4.2 Тенденции импорта и экспорта

- 4.2.1 Полиэтилентерефталат (ПЭТ) Торговля

- 4.3 Ценовые тенденции

- 4.4 Тенденции формы

- 4.5 Обзор переработки

- 4.5.1 Тенденции переработки полиэтилентерефталата (ПЭТ)

- 4.6 Нормативно-правовая база

- 4.6.1 Австралия

- 4.6.2 Китай

- 4.6.3 Индия

- 4.6.4 Япония

- 4.6.5 Малайзия

- 4.6.6 Южная Корея

- 4.7 Анализ цепочки создания стоимости и каналов сбыта

5. СЕГМЕНТАЦИЯ РЫНКА (включает размер рынка в стоимости в долларах США и объеме, прогнозы до 2029 года и анализ перспектив роста)

- 5.1 Отрасль конечных пользователей

- 5.1.1 Автомобильная промышленность

- 5.1.2 Строительство и Строительство

- 5.1.3 Электрика и электроника

- 5.1.4 Промышленность и машиностроение

- 5.1.5 Упаковка

- 5.1.6 Другие отрасли конечных пользователей

- 5.2 Страна

- 5.2.1 Австралия

- 5.2.2 Китай

- 5.2.3 Индия

- 5.2.4 Япония

- 5.2.5 Малайзия

- 5.2.6 Южная Корея

- 5.2.7 Остальная часть Азиатско-Тихоокеанского региона

6. КОНКУРЕНТНАЯ СРЕДА

- 6.1 Ключевые стратегические шаги

- 6.2 Анализ доли рынка

- 6.3 Компания Ландшафт

- 6.4 Профили компаний (включает обзор глобального уровня, обзор уровня рынка, основные бизнес-сегменты, финансы, численность персонала, ключевую информацию, рыночный рейтинг, долю рынка, продукты и услуги, а также анализ последних событий).

- 6.4.1 China Petroleum & Chemical Corporation

- 6.4.2 China Resources (Holdings) Co.,Ltd.

- 6.4.3 Far Eastern New Century Corporation

- 6.4.4 Indorama Ventures Public Company Limited

- 6.4.5 JBF Industries Ltd

- 6.4.6 Lotte Chemical

- 6.4.7 Reliance Industries Limited

- 6.4.8 Sanfame Group

- 6.4.9 Zhejiang Hengyi Group Co., Ltd.

- 6.4.10 Zhejiang Zhink Group Co., Ltd.

7. КЛЮЧЕВЫЕ СТРАТЕГИЧЕСКИЕ ВОПРОСЫ ДЛЯ ГЕНЕРАЛЬНЫХ ДИРЕКТОРОВ ENGINEERING PLASTICS

8. ПРИЛОЖЕНИЕ

- 8.1 Глобальный обзор

- 8.1.1 Обзор

- 8.1.2 Модель пяти сил Портера (анализ привлекательности отрасли)

- 8.1.3 Анализ глобальной цепочки создания стоимости

- 8.1.4 Динамика рынка (DRO)

- 8.2 Источники и ссылки

- 8.3 Список таблиц и рисунков

- 8.4 Первичная информация

- 8.5 Пакет данных

- 8.6 Словарь терминов

Сегментация отрасли полиэтилентерефталата (ПЭТ) в Азиатско-Тихоокеанском регионе

Автомобильная промышленность, строительство, электротехника и электроника, промышленность и машиностроение, упаковка представлены в виде сегментов по отраслям конечных пользователей. Австралия, Китай, Индия, Япония, Малайзия, Южная Корея охвачены сегментами по странам.

- ПЭТ имеет множество применений в упаковочной, электротехнической и электронной промышленности, включая упаковку пищевых продуктов и напитков, особенно безалкогольных напитков удобного размера, воды, рулонных форм и электрических устройств. На долю упаковочной, электротехнической и электронной промышленности пришлось соответственно 93,92% и 3,80% выручки Азиатско-Тихоокеанского рынка ПЭТ в 2022 году.

- Упаковочная промышленность является крупнейшим в регионе конечным потребителем ПЭТ-смолы. Ключевые факторы, влияющие на индустрию пластиковой упаковки в регионе, включают рост населения, повышение уровня доходов и изменение образа жизни. Перспективы роста сегментов конечных пользователей, таких как FMCG, продукты питания и напитки, а также фармацевтика, стимулируют рост спроса на индустрию пластиковой упаковки. Ожидается, что производство пластиковой упаковки в регионе достигнет 90,7 млн тонн в 2029 году с 70,9 млн тонн в 2023 году, при этом среднегодовой темп роста составит 4,18%. В результате ожидается, что растущий спрос на упаковку в регионе будет стимулировать спрос на ПЭТ-полимеры в будущем.

- Ожидается, что электротехническая и электронная промышленность станет самой быстрорастущей отраслью в регионе по стоимости, среднегодовой темп роста составит 7,75% в течение прогнозируемого периода (2023-2029 гг.). Быстрый темп электронных технологических инноваций стимулирует постоянный спрос на более новую и более быструю электрическую и электронную продукцию. Ожидается, что всплеск спроса на технологически продвинутую бытовую электронику и бытовую технику, такую как смартфоны, ноутбуки и телевизоры, приведет к увеличению спроса на бытовую электронику в течение прогнозируемого периода. По прогнозам, объем производства бытовой электроники в регионе достигнет 565,5 миллиардов долларов США в 2027 году по сравнению с 518,0 миллиардов долларов США в 2023 году. В результате, согласно прогнозам, рост производства электротехники и электроники в регионе будет стимулировать спрос на ПЭТ-смолы в будущем.

| Автомобильная промышленность |

| Строительство и Строительство |

| Электрика и электроника |

| Промышленность и машиностроение |

| Упаковка |

| Другие отрасли конечных пользователей |

| Австралия |

| Китай |

| Индия |

| Япония |

| Малайзия |

| Южная Корея |

| Остальная часть Азиатско-Тихоокеанского региона |

| Отрасль конечных пользователей | Автомобильная промышленность |

| Строительство и Строительство | |

| Электрика и электроника | |

| Промышленность и машиностроение | |

| Упаковка | |

| Другие отрасли конечных пользователей | |

| Страна | Австралия |

| Китай | |

| Индия | |

| Япония | |

| Малайзия | |

| Южная Корея | |

| Остальная часть Азиатско-Тихоокеанского региона |

Определение рынка

- Отрасль конечных пользователей - Строительство, упаковка, автомобилестроение, промышленное оборудование, электротехника и электроника и другие — это отрасли конечных пользователей, рассматриваемые в рамках рынка полиэтилентерефталата.

- Смола - В рамках исследования рассматриваются первичные полиэтилентерефталатные смолы в первичных формах, таких как жидкость, порошок, гранулы и т. д.

Методология исследования

Во всех наших отчетах разведка Мордора использует четырехэтапную методологию.

- Шаг 1. Определите ключевые переменные: Количественные ключевые переменные (отраслевые и внешние), относящиеся к конкретному сегменту продукта и стране, выбираются из группы соответствующих переменных и факторов на основе кабинетных исследований и обзора литературы; наряду с первичными экспертными мнениями. Эти переменные дополнительно подтверждаются посредством регрессионного моделирования (там, где это необходимо).

- Шаг 2. Постройте рыночную модель: Чтобы построить надежную методологию прогнозирования, переменные и факторы, определенные на этапе 1, сравниваются с доступными историческими рыночными показателями. Посредством итерационного процесса устанавливаются переменные, необходимые для прогноза рынка, и на основе этих переменных строится модель.

- Шаг 3. Проверка и завершение: На этом важном этапе все рыночные цифры, переменные и запросы аналитиков проверяются через обширную сеть первичных экспертов-исследователей изучаемого рынка. Респонденты отбираются по уровням и функциям для создания целостной картины изучаемого рынка.

- Шаг 4 Результаты исследования: Синдицированные отчеты, индивидуальные консультационные задания, базы данных и платформы подписки