Размер и доля рынка афереза Азиатско-Тихоокеанского региона

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2019 - 2023 |

| Размер Рынка (2025) | 0.91 Миллиардов долларов США |

| Размер Рынка (2030) | 1.48 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 10.57% CAGR |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка афереза Азиатско-Тихоокеанского региона от Mordor Intelligence

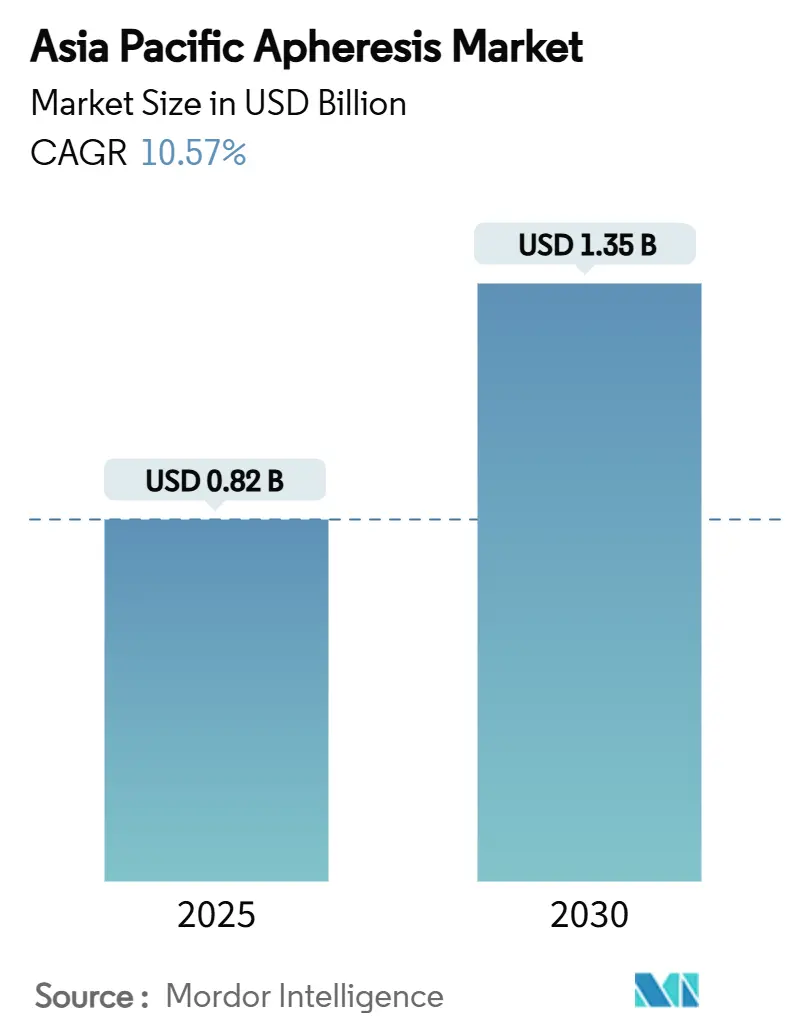

Размер рынка афереза Азиатско-Тихоокеанского региона оценивается в 0,82 млрд USD в 2025 году и ожидается достижения 1,35 млрд USD к 2030 году при CAGR 10,57% в течение прогнозного периода (2025-2030).

Быстрое внедрение автоматизированных технологий компонентов крови, расширение логистики CAR-T клеточной терапии и государственные инвестиции в рамках национальных программ здравоохранения, таких как 'Здоровый Китай 2030', в совокупности увеличивают объемы процедур в регионе. Больницы и центры крови модернизируют помещения для сбора с системами нового поколения, которые сокращают время обработки, в то время как исследовательские институты направляют грантовое финансирование на платформы лейкафереза, ориентированные на клеточную терапию. Между тем стратегическая локализация со стороны транснациональных корпораций сокращает время поставок импорта и соответствует государственным мандатам на закупки, углубляя лояльность поставщиков. Рыночные риски сохраняются в области пробелов возмещения расходов, несогласованности одобрений расходных материалов и нехватки сертифицированных операторов, однако растущий спрос на прецизионные терапии продолжает перевешивать эти ограничения, поддерживая устойчивые долгосрочные перспективы роста рынка афереза Азиатско-Тихоокеанского региона.

Ключевые выводы отчета

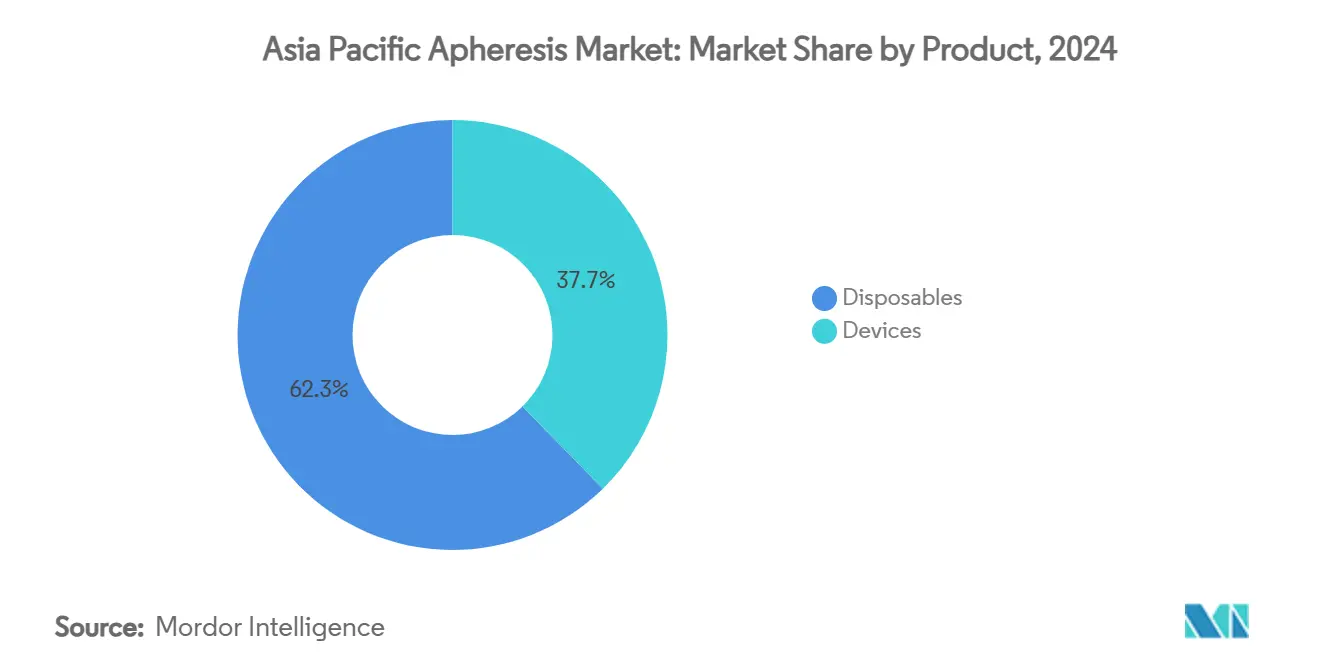

- По типу продукта расходные материалы заняли 62,33% доли рынка афереза Азиатско-Тихоокеанского региона в 2024 году, в то время как устройства прогнозируются к расширению с CAGR 14,08% до 2030 года.

- По процедурам плазмаферез лидировал с долей выручки 42,87% в 2024 году; лейкаферез прогнозируется к росту с CAGR 12,87% к 2030 году.

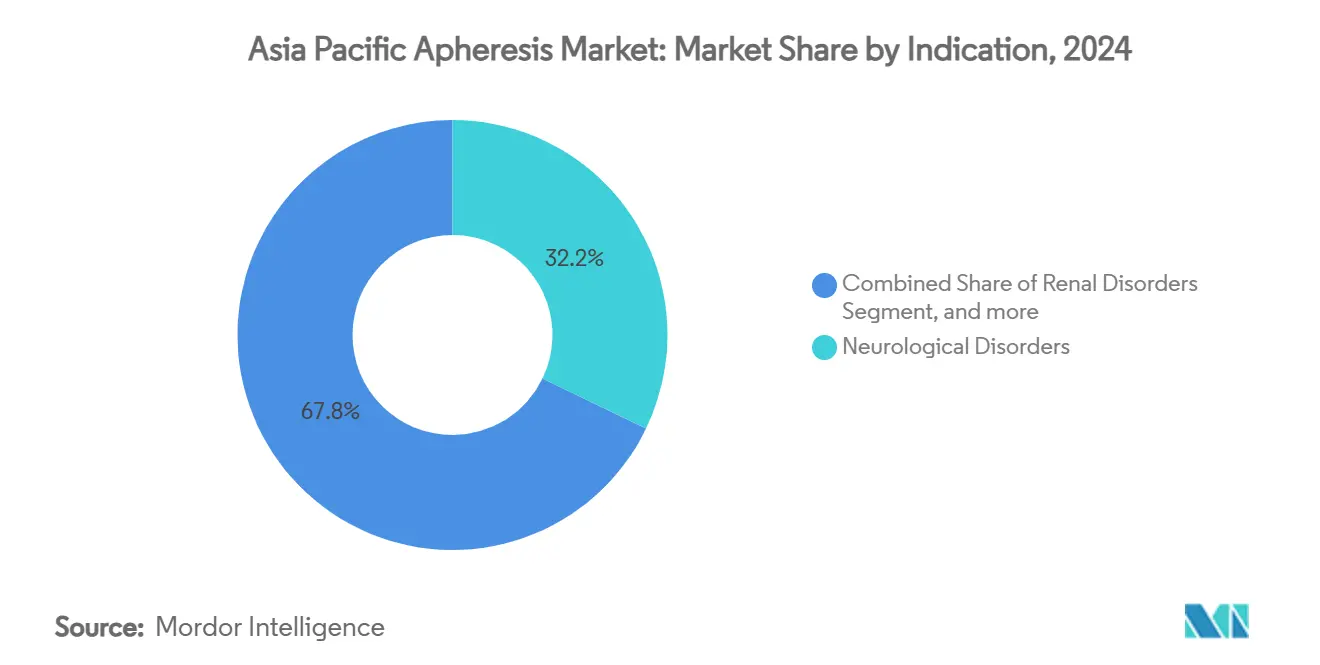

- По показаниям неврологические расстройства составили долю 32,17% от размера рынка афереза Азиатско-Тихоокеанского региона в 2024 году, а аутоиммунные расстройства развиваются с CAGR 17,34% до 2030 года.

- По технологиям центрифугальные системы занимали долю 64,31% в 2024 году, тогда как мембранное разделение готовится к росту с CAGR 16,13% за тот же период.

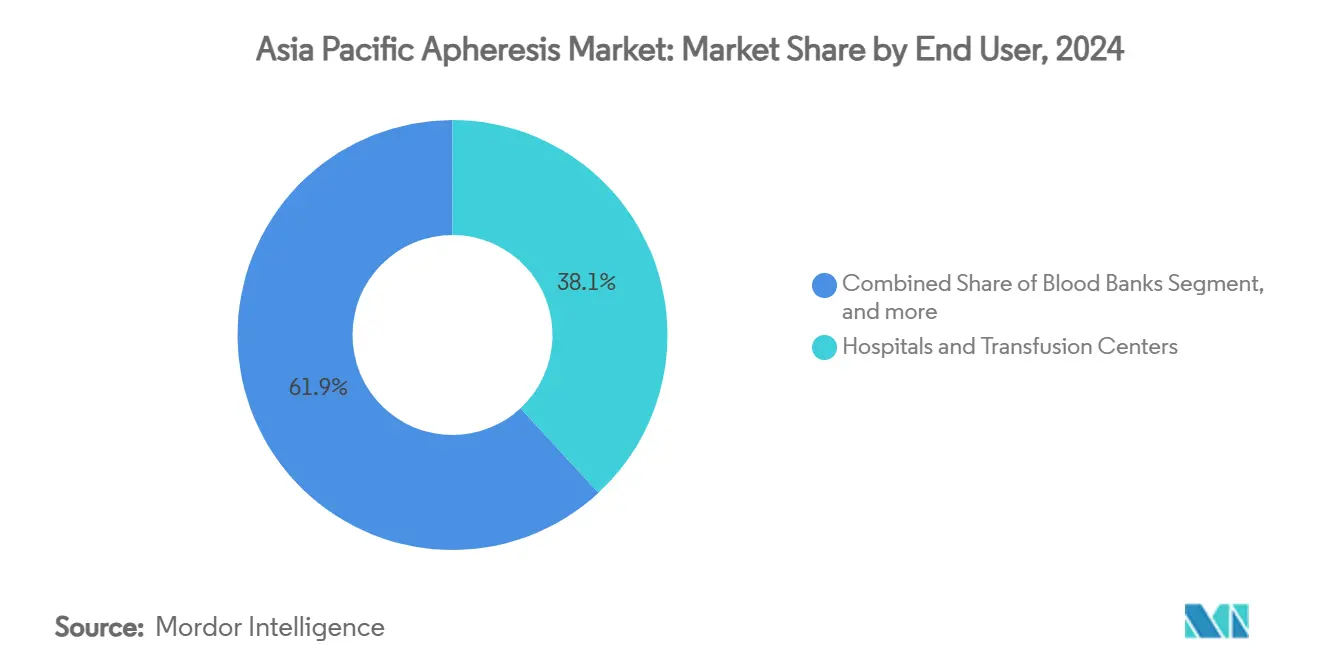

- По конечным пользователям больницы и центры переливания крови составляли долю 38,11% в 2024 году; исследовательские и академические институты регистрируют самый высокий прогнозируемый CAGR на уровне 15,47% к 2030 году.

- По странам Китай доминировал с долей 36,11% в 2024 году, тогда как Индия прогнозируется к ускорению с CAGR 13,96% до 2030 года.

Тенденции и аналитические данные рынка афереза Азиатско-Тихоокеанского региона

Анализ влияния драйверов

| Драйвер | (~) % влияния на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Рост национальных инициатив по компонентам крови | +2.1% | Китай, Индия, Южная Корея, распространение в Юго-Восточной Азии | Средний срок (2-4 года) |

| Государственные инвестиции в лечение тромбоцитопении | +1.8% | Япония, Австралия, Южная Корея, расширение в Китай | Короткий срок (≤ 2 лет) |

| Ускоренное внедрение передовых технологий плазмафереза | +2.3% | По всему АТЭС, во главе с Китаем и Японией | Средний срок (2-4 года) |

| Интеграция афереза в логистику CAR-T терапии | +1.9% | Китай, Япония, Австралия, ранний Сингапур | Долгий срок (≥ 4 лет) |

| Государственно-частные партнерства, расширяющие доступ к оборудованию | +1.4% | Индия, Индонезия, Филиппины | Средний срок (2-4 года) |

| Растущий спрос на персонализированную и прецизионную терапию | +1.2% | Япония, Южная Корея, Австралия | Долгий срок (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Рост национальных инициатив по компонентам крови

Государственные программы безопасности крови изменяют объемы процедур, поскольку Китай модернизирует более 450 центров крови в рамках своей дорожной карты 'Здоровый Китай 2030'. Капитальные вложения направлены непосредственно на автоматизированное разделение компонентов, что иллюстрируется инвестициями Terumo в размере 15 млн USD в завод в Ханчжоу, который производит наборы Trima Accel локально, снижая удельную стоимость и сокращая таможенные задержки.[1]Terumo Blood and Cell Technologies, "Terumo Invests USD 15 Million in Hangzhou Manufacturing Facility," terumobct.com Первый завод плазмофракционирования Индонезии, нацеленный на 600 000 литров к 2026 году, подчеркивает общерегиональный сдвиг к самодостаточности. Стандартизированные рамки закупок, возникающие из этих программ, благоприятствуют системам с замкнутой прослеживаемостью и модулями инактивации вирусов, усиливая предпочтения в закупках для премиальных платформ и продвигая рынок афереза Азиатско-Тихоокеанского региона.

Государственные инвестиции в лечение тромбоцитопении

Япония, Австралия и Южная Корея предварительно загружают бюджеты для обеспечения поставок тромбоцитов, поскольку стареющая демография и онкологическая нагрузка усиливаются. 'Нарская схема' Японского Красного Креста расширяет пулы сертифицированных операторов через университетское обучение, которое повышает компетентность на автоматизированных устройствах тромбоцитафереза. Данные от развертывания Reveos компанией Sanquin показывают, что единицы тромбоцитов, произведенные на донора, выросли с четырех до пяти, обеспечивая 20% экономию затрат на единицу. Эта экономика побуждает министерства здравоохранения поддерживать бюджеты на расходные материалы, ускоряя внедрение на рынке афереза Азиатско-Тихоокеанского региона.

Ускоренное внедрение передовых технологий плазмафереза

Конвергенция искусственного интеллекта с мембранными фильтрами повышает пропускную способность при снижении риска загрязнения. Фильтр Planova FG1 от Asahi Kasei обеспечивает семикратное улучшение потока по сравнению с предыдущими моделями, быстрее удаляя вирусные загрязнители во время сбора плазмы.[2]Asahi Kasei Medical, "Planova™ FG1 High-Flux Virus Removal Filter Launch," asahi-kasei.com Спрос на моноклональные антитела, растущий на 5-10% ежегодно по всему АТЭС, увеличивает потребность в высокопроизводительных линиях плазмафереза. Встроенные функции прослеживаемости, которые удовлетворяют правилам документации клеточной терапии PMDA и FDA, ускоряют одобрения, закрепляя ускоренные заказы оборудования и усиливая динамику роста рынка афереза Азиатско-Тихоокеанского региона.

Интеграция афереза в логистику CAR-T терапии

Расширяющиеся конвейеры CAR-T вынуждают клиники обеспечивать выделенную инфраструктуру сбора клеток. Одобрение Индией второй отечественной CAR-T терапии, варнимкабтаген аутолейцел, по цене около 60 000 USD улучшает доступность и повышает спрос на лейкаферез. Региональная академия Terumo предоставляет стандартизированные учебные программы для операторов для снижения межцентровой вариабельности, что критично, поскольку отклонения выхода клеток выше 10% могут снизить показатели успешности производства на одну треть. Учреждения в Японии и Южной Корее строят централизованные центры сбора, которые обслуживают несколько больниц, усиливая объемы процедур и увеличивая размер рынка афереза Азиатско-Тихоокеанского региона, посвященного применениям клеточной терапии.

Анализ влияния ограничений

| Ограничение | (~) % влияния на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Ограниченные рамки возмещения в большинстве стран АТЭС | -1.8% | Индия, Индонезия, Филиппины, Таиланд, Вьетнам | Короткий срок (≤ 2 лет) |

| Нехватка специализированного персонала для афереза | -1.3% | По всему региону, остро в Индии и Индонезии | Средний срок (2-4 года) |

| Ограничения на импорт одноразового пластика | -0.9% | Индия, Китай, Юго-Восточная Азия | Короткий срок (≤ 2 лет) |

| Непоследовательные регулятивные одобрения расходных материалов | -1.1% | По всему АТЭС, фрагментированные юрисдикции | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Ограниченные рамки возмещения в большинстве стран АТЭС

Расценки в развивающихся рынках редко полностью покрывают расходные материалы, оставляя провайдеров поглощать 20-40% стоимости процедуры для терапевтического афереза. Пересмотр ценообразования генерических препаратов в Южной Корее иллюстрирует фокус политиков на бюджетные потолки, а не на расширение процедур. Политика редких заболеваний Индии подчеркивает фискальные ограничения, выделяя только 3,6 млн USD ежегодно для населения в 1,4 миллиарда. Следовательно, доминируют модели прямой оплаты, ограничивающие доступ пациентов и сдерживающие краткосрочный рост рынка афереза Азиатско-Тихоокеанского региона.

Нехватка специализированного персонала для афереза

Автоматизированные системы требуют операторов, владеющих выбором протокола, дозированием антикоагулянтов и устранением аварийных сигналов. Предварительные оценки в Джакарте показали менее 35% базовой компетентности среди техников, поступающих на сертификацию афереза. Аудиты кадров ВОЗ с 2015 по 2024 год называют несогласованные учебные программы и высокие показатели миграции основными причинами.[3]World Health Organization, "Health Workforce Strengthening in South-East Asia 2015-2024," who.int Незаполненные должности продлевают время ожидания пациентов и подавляют использование, замедляя CAGR рынка афереза Азиатско-Тихоокеанского региона несмотря на доступность оборудования.

Сегментный анализ

По продукту: расходные материалы обеспечивают доходы, устройства демонстрируют инновации

Повторяющийся спрос на наборы трубок, комплекты разделения и фильтры сохранил расходные материалы на уровне 62,33% доли рынка афереза Азиатско-Тихоокеанского региона в 2024 году. Постоянный рост процедур, строгие правила стерильности и мандаты на одноразовое использование обеспечивают предсказуемый рост объемов. Контракты с пакетным ценообразованием, согласованные национальными службами крови, усиливают привязку к поставщикам, стабилизируя маржу. Между тем сегмент устройств, поддерживаемый CAGR 14,08%, выигрывает от циклов замены устаревших центрифуг, достигающих конца срока службы, и от обновлений автоматизации, которые сокращают вмешательство оператора до 65%. Программное обеспечение Adaptive Nomogram от Fresenius Kabi, одобренное FDA, иллюстрирует, как аналитические накладки обеспечивают инкрементальную производительность, убеждая больницы с ограниченным бюджетом обновлять парки.

Больницы все чаще требуют интегрированные платформы, где проприетарные расходные материалы синхронизируются с прошивкой устройства, закрепляя долгосрочные доходы от расходных материалов для поставщиков. Платформа Reveos от Terumo сокращает ручные шаги с 26 до 9, улучшая пропускную способность и освобождая персонал для добавляющих ценность клинических задач. Конкурентная интенсивность вращается вокруг покрытия полевых услуг и совместимости программного обеспечения, увеличивая размер рынка афереза Азиатско-Тихоокеанского региона, связанного с премиальными устройствами, которые блокируют данные с электронными медицинскими записями.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По процедурам: плазмаферез лидирует, лейкаферез ускоряется

Плазмаферез составил 42,87% от общих доходов от процедур в 2024 году, поскольку спрос на плазменный иммуноглобулин растет среди стареющих популяций. Национальные цели плазмофракционирования толкают больницы к увеличению набора доноров, поддерживая стабильное потребление комплектов. Лейкаферез, прогнозируемый к росту с CAGR 12,87%, использует гематологические и CAR-T конвейеры, которые требуют высокочистых сборов мононуклеарных клеток. Клинические испытания в Китае показали, что оптимизированные протоколы центрифугирования снижают лейкоцитоз в течение двух часов, сохраняя жизнеспособность, поддерживая более широкое принятие терапии.

Тромбоцитаферез остается незаменимым для онкологической поддержки, но рост объемов стабилизируется по мере появления эффективности процессов. Эритроцитаферез получает нишевую тракцию в программах серповидно-клеточной анемии, особенно в племенных регионах Индии, где распространенность превышает 1,8%. Возникающие модальности, такие как фотоферез и липид-аферез, привлекают специализированные центры, предлагая потенциал роста индустрии афереза Азиатско-Тихоокеанского региона по мере расширения регулятивных одобрений.

По показаниям: неврологические расстройства доминируют, аутоиммунные состояния растут

Терапевтический плазмообмен при рассеянном склерозе, синдроме Гийена-Барре и миастении гравис установил неврологические расстройства на 32,17% доли в 2024 году. Данные из мета-анализов подтверждают облегчение симптомов в случаях, рефрактерных к стероидам, закрепляя уверенность врачей. Аутоиммунные состояния показывают самую резкую траекторию с CAGR 17,34%, поскольку более ранняя диагностика расширяет когорты пациентов. Ревизии японских и австралийских клинических руководств теперь рекомендуют аферез раньше в прогрессии заболевания, стимулируя дополнительные сессии и увеличивая размер рынка афереза Азиатско-Тихоокеанского региона для аутоиммунной помощи.

Гематологические расстройства сохраняют сильный вклад, используя аферез для мобилизации стволовых клеток и поддерживающей компонентной терапии. Почечные показания, такие как антителоопосредованное отторжение трансплантата, обеспечивают стабильный базовый спрос из-за установленного возмещения. Метаболические и редкие генетические расстройства составляют возникающие карманы, ожидаемые к росту по мере улучшения программ скрининга новорожденных.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По технологии: центрифугальные системы лидируют, мембранные решения набирают позиции

Центрифугальные платформы заняли долю 64,31% в 2024 году благодаря знакомству операторов, высокой пропускной способности и пригодности для массового сбора плазмы. Производители включают аналитику прогнозируемого обслуживания, которая предотвращает отказы подшипников, минимизируя простои. Мембранные системы, развивающиеся с CAGR 16,13%, привлекают центры, лечащие неврологические и метаболические заболевания из-за более низких экстракорпоральных объемов и лучшего селективного удаления высокомолекулярных токсинов.

Алгоритмы искусственного интеллекта все чаще встраиваются в обе архитектуры, настраивая скорости потока антикоагулянтов на основе гематокрита донора, снижая цитратные реакции до 30%. Поставщики, предлагающие двухплатформенные портфолио, имеют конкурентное преимущество, позволяя больницам выравнивать выбор технологии с показанием. Регулятивные органы теперь требуют цифровой прослеживаемости, заставляя устаревшие центрифуги модернизироваться или уходить в отставку, тем самым расширяя рынок афереза Азиатско-Тихоокеанского региона.

По конечным пользователям: больницы лидируют, исследовательские институты ускоряются

Больницы и центры переливания крови обеспечили долю выручки 38,11% в 2024 году как передовые участки для управления донорами и терапевтического обмена. Программы централизации национального уровня объединяют закупки, повышая переговорную силу и обеспечивая стандартизацию парка. Исследовательские и академические институты, движимые CAGR 15,47%, выигрывают от притоков грантов, поддерживающих исследования клеточной терапии. Аккредитация FACT-JACIE подталкивает институты к обновлению до GMP-совместимых комплексов, увеличивая расходы на высокоспецифичные расходные материалы.

Сети банков крови поддерживают постоянный базовый спрос, снабжая хирургию и неотложную медицину, хотя рост замедляется, поскольку хирургические техники снижают потребности в переливании. Автономные учреждения обработки клеток появляются в городских хабах, обслуживая несколько больниц и биофармацевтических партнеров, открывая специализированные потоки доходов на рынке афереза Азиатско-Тихоокеанского региона.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

Географический анализ

Китай доминирует в доходах благодаря крупным пулам пациентов и государственной приверженности самодостаточности в плазменных продуктах, занимая 36,11% выручки 2024 года. Локальная сборка Terumo сокращает время поставки системы до трех недель и соответствует требованиям закупок, благоприятствующих отечественному производству. Япония сохраняет высокую плотность процедур на душу населения через четкие руководящие принципы PMDA по регенеративным продуктам, поддерживая быстрое развертывание лейкафереза для исследовательских CAR-T терапий. Южная Корея использует централизованное возмещение и передовое регулирование устройств для тестирования новых номограмм, поддерживая экспорт технологий в соседние экономики.

Китай предоставляет самый высокий вектор роста с прогнозом CAGR 13,96% к 2030 году; государственно-частные модели и экономически эффективные запуски CAR-T стимулируют расширение лейкафереза. Австралия и Новая Зеландия вносят стабильный спрос через хорошо финансируемые службы крови и ведущую инфраструктуру клинических испытаний. Индонезия, Филиппины и Вьетнам остаются зарождающимися, но показывают потенциал роста по мере созревания программ набора доноров и фракционирования. Региональные торговые соглашения упрощают регистрацию устройств, постепенно снижая трение входа на рынок и расширяя присутствие рынка афереза Азиатско-Тихоокеанского региона.

Конкурентная среда

Terumo Corporation, Fresenius SE и Haemonetics Corporation сохраняют выдающиеся позиции через интегрированные портфолио, охватывающие устройства и расходные материалы. Инвестиции Terumo в размере 15 млн USD в Ханчжоу подчеркивают стратегию локализации, в то время как продажа активов цельной крови Haemonetics за 67,8 млн USD перераспределяет капитал в основные технологии афереза. Fresenius Kabi дифференцируется программными дополнениями, которые оптимизируют кинетику обмена, защищая премиальные ценовые точки.

Возникающие конкуренты из Китая предлагают экономически эффективные центрифуги, заставляя транснациональные корпорации подчеркивать сервис, обучение и гарантии производительности с поддержкой ИИ. Стратегические альянсы с академическими центрами помогают валидации конвейера, а соглашения о совместном распространении ускоряют проникновение в города второго уровня. Регулятивная сложность благоприятствует действующим лицам с выделенными командами соответствия, которые быстро навигируют многострановые подачи, поддерживая умеренную консолидацию на рынке афереза Азиатско-Тихоокеанского региона.

Лидеры индустрии афереза Азиатско-Тихоокеанского региона

-

Asahi Kasei Corporation

-

B. Braun Melsungen AG

-

Cerus Corporation

-

Kaneka Corporation

-

Terumo Corporation

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Январь 2025: Haemonetics Corporation завершила продажу своих активов цельной крови GVS S.p.A за 67,8 млн USD, включая 45,3 млн USD авансом и потенциальные дополнительные выплаты в размере 22,5 млн USD на четыре года. Эта стратегическая продажа позволяет Haemonetics сосредоточиться исключительно на своем основном бизнесе афереза, сохраняя производственные возможности для автоматизированных устройств сбора крови и одноразовых комплектов для тромбоцитов, плазмы и сбора эритроцитов.

- Январь 2025: Центральная организация контроля стандартов лекарственных средств Индии одобрила варнимкабтаген аутолейцел (var-cel) как вторую CAR-T клеточную терапию страны, по цене примерно 60 000 USD за дозу. Это одобрение значительно расширяет адресуемый рынок для специализированных услуг афереза, необходимых для сбора и обработки клеток в протоколах CAR-T терапии.

- Ноябрь 2024: Terumo Blood and Cell Technologies объявила о стратегическом партнерстве для локализации производства в Китае, инвестируя 15 млн USD в производственные мощности в Ханчжоу. Инициатива сосредоточена на производстве автоматизированной системы сбора крови Trima Accel и системы афереза Spectra Optia™ для поддержки повестки дня 'Здоровый Китай 2030'.

- Ноябрь 2024: Terumo Blood and Cell Technologies запустила свое подразделение Global Therapy Innovations, объединив терапевтический аферез и операции клеточной и генной терапии для улучшения ухода за пациентами на протяжении всего пути лечения. Интеграция направлена на оптимизацию процессов для таких состояний, как серповидно-клеточная болезнь, и улучшение доступа к передовым терапиям.

Область отчета по рынку афереза Азиатско-Тихоокеанского региона

Аферез - это медицинская техника, при которой кровь человека, будь то донор или пациент, пропускается через аппарат, который отделяет определенный компонент и возвращает остальную часть крови в кровеносную систему. Это экстракорпоральная терапия.

| Устройства |

| Расходные материалы |

| Плазмаферез |

| Тромбоцитаферез |

| Эритроцитаферез |

| Лейкаферез |

| Другие процедуры |

| Почечные расстройства |

| Гематологические расстройства |

| Неврологические расстройства |

| Аутоиммунные расстройства |

| Другие показания |

| Центрифугальное разделение |

| Мембранное разделение |

| Больницы и центры переливания крови |

| Банки крови |

| Исследовательские и академические институты |

| Китай |

| Япония |

| Индия |

| Южная Корея |

| Австралия и Новая Зеландия |

| Остальные страны Азиатско-Тихоокеанского региона |

| По продукту | Устройства |

| Расходные материалы | |

| По процедуре | Плазмаферез |

| Тромбоцитаферез | |

| Эритроцитаферез | |

| Лейкаферез | |

| Другие процедуры | |

| По показанию | Почечные расстройства |

| Гематологические расстройства | |

| Неврологические расстройства | |

| Аутоиммунные расстройства | |

| Другие показания | |

| По технологии | Центрифугальное разделение |

| Мембранное разделение | |

| По конечному пользователю | Больницы и центры переливания крови |

| Банки крови | |

| Исследовательские и академические институты | |

| По стране | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Австралия и Новая Зеландия | |

| Остальные страны Азиатско-Тихоокеанского региона |

Ключевые вопросы, на которые дается ответ в отчете

Какова текущая стоимость рынка афереза Азиатско-Тихоокеанского региона?

Размер рынка афереза Азиатско-Тихоокеанского региона составляет 0,82 млрд USD в 2025 году.

Как быстро ожидается рост рынка?

Прогнозируется регистрация CAGR 10,57%, достигающего 1,35 млрд USD к 2030 году.

Какая категория продуктов генерирует наибольшую выручку?

Расходные материалы составили 62,33% выручки 2024 года, отражая их расходную природу.

Какая процедура показывает самый высокий потенциал роста?

Лейкаферез прогнозируется к росту с CAGR 12,87% до 2030 года благодаря спросу на CAR-T.

Какая ведущая технологическая платформа?

Центрифугальные системы занимают долю 64,31%, хотя мембранные платформы растут быстрее.

Какая страна предлагает наибольшую возможность роста?

Индия показывает самое быстрое расширение, движимое локализованными одобрениями CAR-T и моделями ГЧП.

Последнее обновление страницы: