Размер и доля рынка возобновляемой энергетики Аргентина

Обзор рынка

| Период исследования | 2020 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2020 - 2023 |

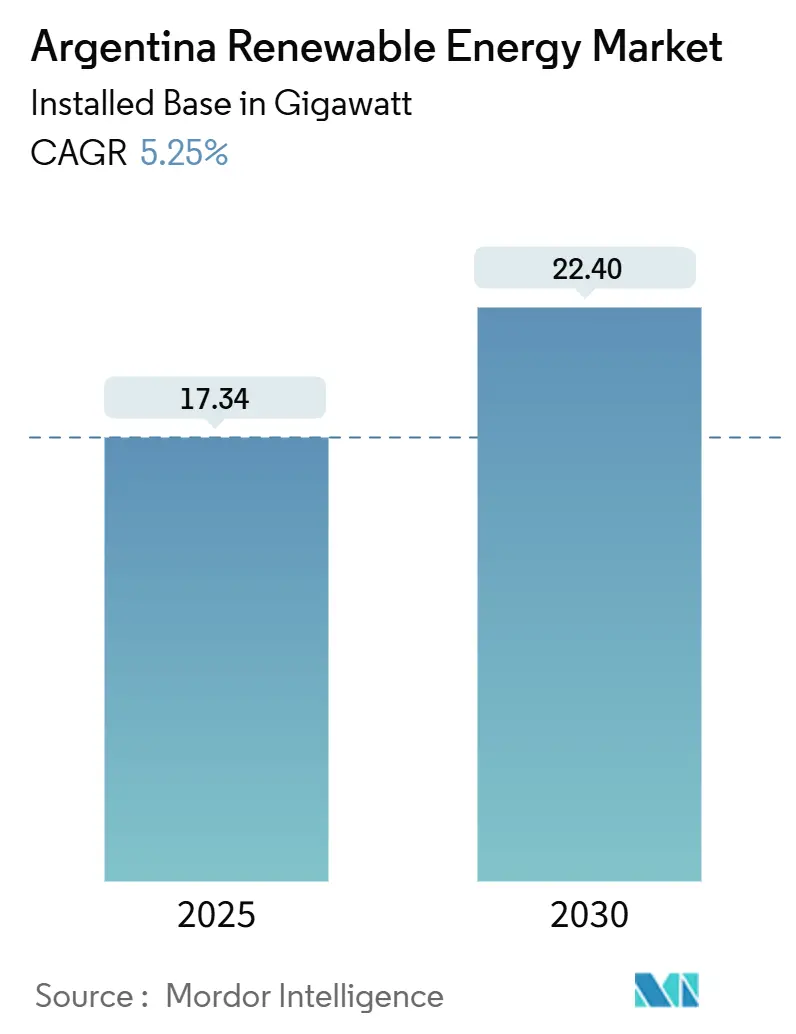

| Объем Рынка (2025) | 17.34 гигаватт |

| Объем Рынка (2030) | 22.40 гигаватт |

| Темп роста (2025 - 2030) | 5.25% CAGR |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка возобновляемой энергетики Аргентина от Mordor интеллект

Размер рынка возобновляемой энергетики Аргентина в терминах установленной базы, как ожидается, вырастет с 17,34 гигаватт в 2025 году до 22,40 гигаватт к 2030 году при среднегодовом темпе роста 5,25% в течение прогнозного периода (2025-2030).

Ввод мощностей сосредоточен в основном на крупномасштабных ветряных фермах в Патагонии и больших солнечных электростанциях на северо-западе, в то время как замедление инфляции и прогнозируемый рост ВВП на 5,2% в 2025 году повышают доверие инвесторов. Регулятивная определенность, созданная 30-летними гарантиями в рамках Режима стимулирования крупных инвестиций (RIGI), привлекает застройщиков, планирующих проекты стоимостью свыше 200 млн долларов США. Продолжающееся снижение затрат в цепочках поставок ветровых турбин и солнечных модулей делает возобновляемые источники энергии дешевле генерации на ископаемом топливе, что усиливается исключительным качеством ресурсов Аргентина.[1]International возобновляемый энергия Agency, "возобновляемый Мощность поколение Costs 2024," irena.org Притоки климатического финансирования от МБР, зеленых облигаций и кредитов, привязанных к устойчивому развитию, дополнительно снижают средневзвешенную стоимость капитала для рынка возобновляемой энергетики Аргентина, помогая закрыть пробел в финансировании проектов передачи, соединяющих отдаленные зоны с высокими ресурсами с центрами потребления Буэнос-Айреса.

Ключевые выводы отчета

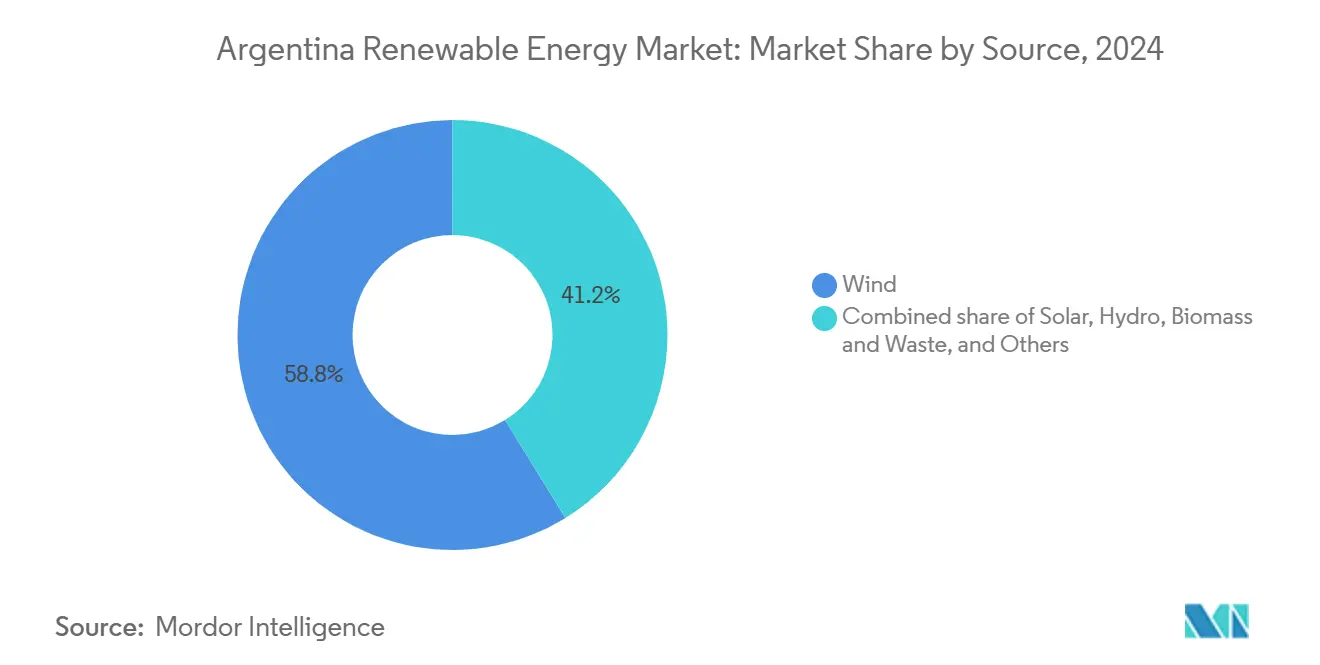

- По источникам, ветроэнергетика лидировала с 58,8% доли рынка возобновляемой энергетики Аргентина в 2024 году, в то время как солнечная энергетика является самым быстрорастущим источником со среднегодовым темпом роста 8,0% до 2030 года.

- По подключению к сети, проекты, подключенные к сети, составляли 63% установок в 2024 году, в то время как автономные и микросетевые системы развивались со среднегодовым темпом роста 7% до 2030 года.

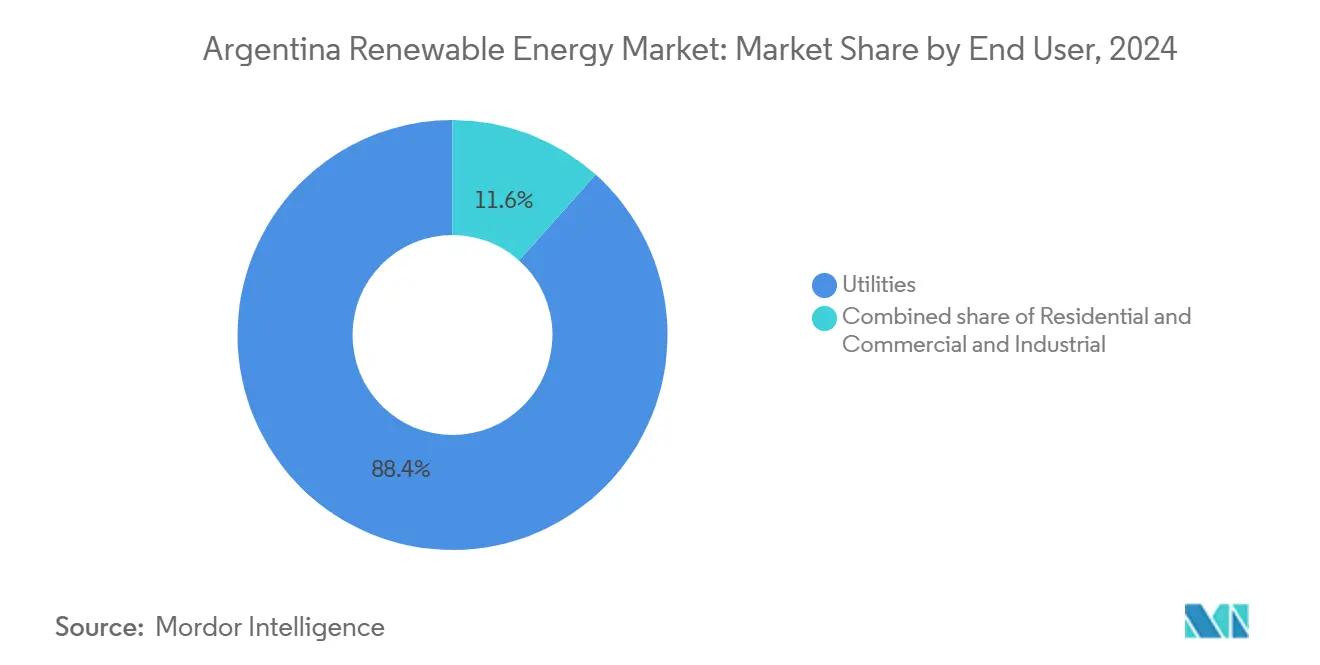

- По конечным потребителям, сегмент коммунальных предприятий удерживал 88,4% мощности в 2024 году; коммерческие и промышленные потребители демонстрируют самый высокий прогнозируемый среднегодовой темп роста в 7,5% до 2030 года.

Тенденции и инсайты рынка возобновляемой энергетики Аргентина

Анализ воздействия драйверов

| Драйвер | (~) % воздействие на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Раунды аукционов по возобновляемой энергетике (RenovAr & MATER) | +1.2% | Коридоры Патагонии и Буэнос-Айреса | Среднесрочный период (2-4 года) |

| Снижение LCOE для солнечной фотоэлектрической энергии и наземной ветроэнергетики | +0.8% | Зоны с высокими ресурсами по всей стране | Долгосрочный период (≥ 4 лет) |

| Притоки международного климатического финансирования (зеленые облигации, кредиты, связанные с устойчивым развитием) | +0.6% | Национальные, крупномасштабные проекты | Среднесрочный период (2-4 года) |

| Расширение национальной сети (План Федеральный I и II) | +0.9% | Отдаленный юг и северо-запад к центру потребления | Долгосрочный период (≥ 4 лет) |

| Локализация цепочки создания стоимости литиевых батарей, обеспечивающая гибридные установки возобновляемых источников и накопления энергии | +0.7% | Северные провинции (добыча лития) к национальной сети | Долгосрочный период (≥ 4 лет) |

| Корпоративные соглашения о закупке электроэнергии от экспортно-ориентированного агробизнеса (соответствие EU CBAM) | +0.4% | Регион Пампасов, экспортно-ориентированные сельскохозяйственные зоны | Краткосрочный период (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Раунды аукционов по возобновляемой энергетике (RenovAr & MATER)

Программы RenovAr и MATER Аргентина превратились в сложные инструменты распределения мощностей, которые обеспечивают банковские соглашения о закупке электроэнергии для частных инвесторов. Новый тендер MATER выделил 209 МВт диспетчерского приоритета вдоль коридоров с превосходными ресурсами, обеспечивая видимость доходов для проектов в Патагонии и Литорале. Третий раунд RenovAr добавил 400 МВт для небольших электростанций, расширяя доступ к рынку для распределенной генерации. С 2016 года раунды аукционов мобилизовали более 11 млрд долларов США, добавив 8,7 ГВт и позиционировав рынок возобновляемой энергетики Аргентина как региональный эталон для прозрачных закупок. Гарантии Всемирного банка, лежащие в основе этих соглашений о закупке электроэнергии, снижают риск контрагента в стране, которая все еще имеет высокодоходный рейтинг. Преемственность схем при администрации Милеи сигнализирует о долгосрочной политической поддержке и поддерживает поток сделок в следующее десятилетие.

Снижение LCOE для солнечной фотоэлектрической энергии и наземной ветроэнергетики

Глобальное снижение затрат привело солнечную фотоэлектрическую энергию к 0,044 доллара США за кВтч, а ветровую - к 0,033 доллара США за кВтч в 2024 году, что уже ниже затрат на тепловую генерацию Аргентина. Ветровые фермы Патагонии достигают коэффициентов мощности выше 40%, а северо-западные солнечные электростанции превышают 25%, увеличивая преимущество в затратах. Комплекс Каучари мощностью 312 МВт, завершенный в июле 2024 года, доказал, что крупные солнечные активы в отдаленных пустынях могут достичь сетевого паритета. Жилая и коммерческая солнечная энергетика достигла безубыточности в провинциях с высокими тарифами, стимулируя внедрение крышных установок и питая развивающийся распределенный сегмент. Падение цен на оборудование, таким образом, лежит в основе среднегодового темпа роста 8,0%, который, как ожидается, покажет солнечная энергетика в рамках рынка возобновляемой энергетики Аргентина.

Притоки международного климатического финансирования (зеленые облигации, кредиты, связанные с устойчивым развитием)

Аргентина выигрывает от многосторонних инициатив, которые смешивают льготные и коммерческие транши, снижая процентные спреды по долгосрочным кредитам. IDB Invest возобновил Протокол устойчивого финансирования, охватывающий 37 местных кредиторов, представляющих 94% кредитного портфеля.[2]IDB Invest, "устойчивый финансирование протокол Аргентина," idbinvest.org Сотрудничество ЕС-Аргентины по зеленому водороду открывает двери европейским климатическим фондам, привязанным к проектам возобновляемой энергетики, готовым для электролизеров. Германия сигнализировала о своей готовности финансировать 1,7 млрд долларов США в высоковольтные линии, доказывая, что климатическое финансирование может выходить за рамки генерирующих активов. Текущая эмиссия зеленых облигаций и облигаций, связанных с устойчивым развитием, теперь глобальный рынок на 800 млрд долларов США, дает местным застройщикам развивающийся доступ к глубоким пулам ESG-капитала. Пункты программы МВФ, которые выделяют место для климатических инвестиций, дополнительно снижают неопределенность, связанную с суверенным риском.

Расширение национальной сети (План Федеральный I и II)

План развития передачи 2024-2050 выделяет 6,9 млрд долларов США на новые линии 500 кВ, соединяющие Патагонию и северо-запад с центрами нагрузки Буэнос-Айреса.[3]DF SUD, "Plan де Expansión де Transmisión Eléctrica 2024-2050," dfsud.com Технология HVDC уменьшит потери в линиях на расстоянии 1200 км, разделяющем основные ветровые поля от промышленного спроса. Метод публичного конкурса, управляемый пользователем, позволяет застройщикам запускать конкретные линии, согласовывая развитие сети с фактическими местоположениями проектов. лед обязался выделить 100 млн долларов США на укрепление узлов, интегрирующих новые мощности. Хотя риск исполнения сохраняется, 30-летняя стабильность, предоставляемая RIGI, повышает банковскую привлекательность концессий на передачу и должна сделать размер рынка возобновляемой энергетики Аргентина доступным для инвесторов.

Анализ воздействия ограничений

| Ограничение | (~) % воздействие на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Макроэкономическая нестабильность и валютный риск, сдерживающие ПИИ | -0.9% | Национальные, крупномасштабные проекты | Краткосрочный период (≤ 2 лет) |

| Узкие места передачи в регионах с высокими ресурсами (Патагония, NOA) | -0.7% | Ветровая энергетика Патагонии и солнечная энергетика NOA | Среднесрочный период (2-4 года) |

| Политическая неопределенность от заморозки тарифов и дебатов о энергетических субсидиях | -0.5% | Национальный уровень, влияющий на внедрение распределенной генерации | Краткосрочный период (≤ 2 лет) |

| Конфликты землепользования с коренными общинами, задерживающие ветровые фермы | -0.3% | Патагония, особенно территории мапуче | Долгосрочный период (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Макроэкономическая нестабильность и валютный риск, сдерживающие ПИИ

Хотя прогнозируется снижение до 18-23% к концу 2025 года, инфляция остается самой высокой в G20 и осложняет перенос затрат в долгосрочных соглашениях о закупке электроэнергии. Валютное регулирование ограничивает конверсию доходов в песо в доллары США, затуманивая путь репатриации для иностранных спонсоров. 50%-ная девальвация песо в конце 2023 года напрягла проекты с несоответствием затрат в песо и доходов в долларах США, побуждая кредиторов требовать более высокие резервы обслуживания долга. Фискальная консолидация снижает способность государства софинансировать передачу, возлагая большую нагрузку на частные балансы. Эти факторы повышают барьерные ставки и замедляют темп обязательств на рынке возобновляемой энергетики Аргентина.

Узкие места передачи в регионах с высокими ресурсами (Патагония, NOA)

Ветровые парки в Чубуте и Санта-Крусе могут достигать мирового класса показателей, но сталкиваются с ограничениями, когда коридоры 500 кВ насыщаются во время пиковой выработки. Солнечные фермы Жужуя сталкиваются с аналогичными ограничениями, заставляя операторов принимать сниженную диспетчеризацию или отрицательные цены. Расширение сети часто отстает от ввода в эксплуатацию новых проектов, несоответствие, которое размывает доходы застройщиков. Метод публичного конкурса помогает, однако противники утверждают, что он может упускать из виду системные выгоды, сосредотачиваясь на частных бенефициарах. До тех пор, пока новые линии не станут операционными, доступная мощность межсоединения останется связывающим ограничением размера рынка возобновляемой энергетики Аргентина, который может быть монетизирован.

Сегментный анализ

По источникам: Доминирование ветровой энергетики сталкивается с ускорением солнечной

Ветровая энергетика внесла 58,8% доли рынка возобновляемой энергетики Аргентина в 2024 году, основываясь на коэффициентах мощности выше 40% в Патагонии. Ветровая ферма Genneia стоимостью 240 млн долларов США и расширение AES Аргентина на 102,4 МВт иллюстрируют продолжающийся инвестиционный аппетит. Солнечная энергетика, однако, демонстрирует самую быструю траекторию со среднегодовым темпом роста 8,0%, поддерживаемая комплексом Каучари мощностью 312 МВт и проектом Сан-Рафаэль Verano энергия мощностью 200 МВт. Местное производство панелей начнется в 2025 году, улучшая валютное хеджирование за счет снижения потребностей в импорте. Гидроэнергетика остается стабильной благодаря долго вынашиваемым плотинам Киршнер-Сеперник мощностью 1,3 ГВт, в то время как биомасса согласуется с кластерами агробизнеса, ищущими решения по переработке отходов в энергию.

Конвергенция затрат смещает распределение капитала. Глобальное падение цен на модули и турбины в сочетании с исключительным облучением и скоростями ветра делает обе технологии дешевле газа комбинированного цикла. Экологические судебные разбирательства, такие как судебное решение, требующее от Enel убрать турбины к концу 2025 года, добавляют затраты на соответствие для ветровой энергетики. Распределенный потенциал солнечной энергетики проникает в жилые и МСП крыши, особенно там, где субсидии уменьшаются, а тарифы растут. По мере снижения затрат на оборудование размер рынка возобновляемой энергетики Аргентина, относящийся к солнечной энергетике, вероятно, сократит часть текущего разрыва с ветровой энергетикой между 2025 и 2030 годами.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По подключению к сети: Доминирование подключенных к сети смещается к решениям микросетей

Подключенные к сети объекты составляли 63% мощности в 2024 году, используя долгосрочные соглашения о закупке электроэнергии и гарантированную диспетчеризацию. Автономные и микросетевые системы расширяются со среднегодовым темпом роста 7%, особенно в слабо заселенной Патагонии и горнодобывающих провинциях, где новые литиевые рассолы требуют надежного локального питания. Рынок возобновляемой энергетики Аргентина выигрывает от отечественного производства батарей, защищая экономику микросетей от валютных колебаний.

Новые линии 500 кВ повысят пропускную способность передачи в Буэнос-Айрес, но пока они не введены в эксплуатацию, микросети остаются прагматичным решением для удаленных нагрузок. Финансируемые ЕС водородные пилотные проекты в прибрежной Патагонии также предусматривают островное возобновляемое снабжение. Регулятивные рамки разрешают нетто-биллинг для автономных установок, которые позже подключаются к основной сети, обеспечивая непрерывность инвестиций. Со временем доля микросетей в размере рынка возобновляемой энергетики Аргентина, вероятно, превысит сегодняшний однозначный уровень, но основная часть генерации останется подключенной к сети до 2030 года.

По конечному потребителю: Доминирование коммунальных предприятий оспаривается распределенным ростом

Коммунальные компании контролировали 88% мощности в 2024 году, полагаясь на 20-летние соглашения о закупке электроэнергии в долларах США, выигранные в RenovAr и MATER.[4]WBCSD, "корпоративный возобновляемый Procurement в Аргентина," wbcsd.org Электростанция Эль Кемадо YPF Luz мощностью 305 МВт является примером масштаба. Коммерческие и промышленные клиенты теперь обеспечивают прямое снабжение через корпоративные соглашения о закупке электроэнергии, при этом телекоммуникации Аргентина подписал 10-летнее соглашение для питания дата-центров ветровой и солнечной энергией. Распределенный рост ускоряется там, где тарифы на электричество приближаются к уровням возмещения затрат.

Корпоративные обязательства ESG, особенно для экспортеров агробизнеса, подпадающих под механизм углеродного пограничного регулирования ЕС, повышают спрос на возобновляемые источники за счетчиком. Рамки нетто-биллинга, действующие с 2017 года, снижают административное трение. Жилой сегмент остается тонким из-за дефицита кредитов, хотя перестройка тарифов в 2024 году улучшит периоды окупаемости. Размер рынка возобновляемой энергетики Аргентина для коммерческих и промышленных крыш прогнозируется расти на 7,5% среднегодового темпа роста до 2030 года, постепенно размывая долю коммунальных предприятий без нарушения системной стабильности.

Географический анализ

Патагония размещает основную часть ветровых мощностей со средними скоростями выше 9 м/с и коэффициентами, превышающими 40%, однако насыщение линий в направлении Буэнос-Айреса вынуждает периодическое ограничение dfsud.com. Северо-западные провинции Жужуй и Сальта полагаются на интенсивное солнечное облучение, превышающее 2 200 кВтч/м² в год, условия, которые лежат в основе коммунальных проектов, таких как Каучари. Добыча лития в том же регионе добавляет местный спрос и обеспечивает совместно расположенные солнечно-накопительные установки, которые закрепляют автономные операции.

Столичная область Буэнос-Айреса, составляющая более одной трети национальной нагрузки, привлекает внедрение распределенных крышных установок, поскольку высокие тарифы улучшают окупаемость. Центральные провинции Кордова и Санта-Фе видят рост коммерческих и промышленных установок, заблокированных в корпоративных соглашениях о закупке электроэнергии, мотивированных потребностью экспортеров декарбонизировать цепи поставок. Регион Куйо, благодаря сбалансированным ветровым и солнечным ресурсам и существующим связям 500 кВ, возникает как диверсифицированный узел, который питает как местную промышленность, так и национальную сеть.

Региональные стимулы создают микроклиматы для инвестиций. Чубут предлагает провинциальные налоговые скидки для застройщиков ветровых ферм, в то время как Жужуй финансирует небольшие солнечные комплекты для отдаленных деревень. Однако социальное принятие варьируется: общины мапуче в Рио-Негро получили решение суда в декабре 2024 года, принуждающее к удалению турбин со священных земель, прецедент, который, вероятно, повлияет на будущие проекты. Экологические НПО все больше изучают кумулятивные воздействия на дикую природу, особенно в коридорах миграции птиц. Эти факторы превращают региональное управление заинтересованными сторонами в решающий элемент успеха в рамках рынка возобновляемой энергетики Аргентина.

Конкурентный ландшафт

Рынок показывает умеренную концентрацию, при этом пять крупнейших операторов контролируют большую часть установленной мощности. Genneia, YPF Luz и Pampa Energíа используют местные каналы финансирования и знание регулятивных нюансов, в то время как Enel зеленый Мощность, Acciona Energíа и Nordex Аргентина поставляют технологии и трансграничный капитал. Недавние открытия, такие как солнечная электростанция Сьеррас Бланкас мощностью 90 МВт, иллюстрируют способность Genneia диверсифицироваться за пределы ветровой энергетики.

Стратегические партнерства доминируют. Отечественные EPC объединяются с иностранными OEM для поставки комплексных решений, отвечающих спецификациям RenovAr. Вертикальная интеграция набирает обороты, поскольку первый завод по производству солнечных модулей Аргентина вводится в эксплуатацию, захватывая восходящую стоимость и снижая валютную экспозицию для будущих разработок. Игроки с собственными предложениями по хранению используют литиевое преимущество Аргентина для объединения батарей с фотоэлектрическими установками, что дает преимущество при участии в тендерах на микросети в горнодобывающих или приграничных общинах.

Финансовые инновации отличают лидеров. Кредиты, связанные с устойчивым развитием и привязанные к целям сокращения выбросов, дают преимущества в затратах фирмам, способным документировать экологические выгоды. Зеленые облигации, выпущенные в 2024 году, финансируют добавления в портфель под структурами, которые согласовывают повышение купонов с проверенной выработкой. Тенденции цифровизации продолжаются, с принятием дистанционного зондирования и прогнозирования на основе ИИ для оптимизации диспетчеризации и минимизации ограничений. Риск экологических судебных разбирательств подталкивает застройщиков инвестировать больше в базовые исследования биоразнообразия, где европейские действующие компании обладают экспертизой.

Лидеры индустрии возобновляемой энергетики Аргентина

-

Genneia SA

-

YPF Luz

-

центральный Puerto SA

-

Pampa Energíа SA

-

360 энергия SA

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние события в отрасли

- Май 2025: Genneia открыла новую ветровую ферму после инвестиций в размере 240 млн долларов США, добавив мощности несмотря на жесткую кредитную среду.

- Февраль 2025: Ganfeng литий начал производство на проекте Мариана в Сальте с интегрированным солнечным снабжением, после капитальных затрат в 980 млн долларов США.

- Февраль 2025: TGS объявил планы инвестировать 327 млн долларов США в проекты возобновляемой энергетики до 2029 года, диверсифицируясь за пределы газовых перевозок.

- Октябрь 2024: Verano энергия начал строительство солнечного парка Сан-Рафаэль мощностью 200 МВт, показывая продолжающийся интерес иностранцев.

Объем отчета по рынку возобновляемой энергетики Аргентина

Отчет по рынку возобновляемой энергетики Аргентина включает:

| Солнечная |

| Ветровая |

| Гидро |

| Биомасса и отходы |

| Другие |

| Подключенные к сети |

| Автономные/микросети |

| Жилой сектор |

| Коммерческий и промышленный |

| Коммунальные предприятия |

| По источникам | Солнечная |

| Ветровая | |

| Гидро | |

| Биомасса и отходы | |

| Другие | |

| По подключению к сети | Подключенные к сети |

| Автономные/микросети | |

| По конечному потребителю | Жилой сектор |

| Коммерческий и промышленный | |

| Коммунальные предприятия |

Ключевые вопросы, рассмотренные в отчете

Каков текущий размер рынка возобновляемой энергетики Аргентина?

Рынок возобновляемой энергетики Аргентина составляет 17,34 ГВт в 2025 году и прогнозируется достичь 22,4 ГВт к 2030 году.

Какая технология доминирует в мощности сегодня?

Ветроэнергетика лидирует с 58,8% доли рынка возобновляемой энергетики Аргентина в 2024 году благодаря исключительным ветровым ресурсам Патагонии.

Как быстро растет солнечная энергетика в Аргентине?

Ожидается, что солнечная мощность покажет среднегодовой темп роста 8,0% между 2025 и 2030 годами, самый высокий среди всех возобновляемых источников.

Какие стимулы доступны для крупных проектов?

Режим стимулирования крупных инвестиций предоставляет 30-летнюю налоговую и регулятивную стабильность проектам возобновляемой энергетики с капитальными затратами свыше 200 млн долларов США.

Почему корпоративные соглашения о закупке электроэнергии важны в Аргентине?

Экспортно-ориентированные компании подписывают корпоративные соглашения о закупке электроэнергии, чтобы зафиксировать чистую энергию, что помогает соответствовать требованиям механизма углеродного пограничного регулирования ЕС и хеджировать против повышения тарифов.

Какие проблемы могут замедлить дальнейший рост?

Краткосрочная макроэкономическая волатильность и узкие места передачи в Патагонии и на северо-западе могут задержать выполнение проектов и ограничить полное использование ресурсов.

Последнее обновление страницы: