Размер и доля рынка зерна Аргентины

Анализ рынка зерна Аргентины от Mordor Intelligence

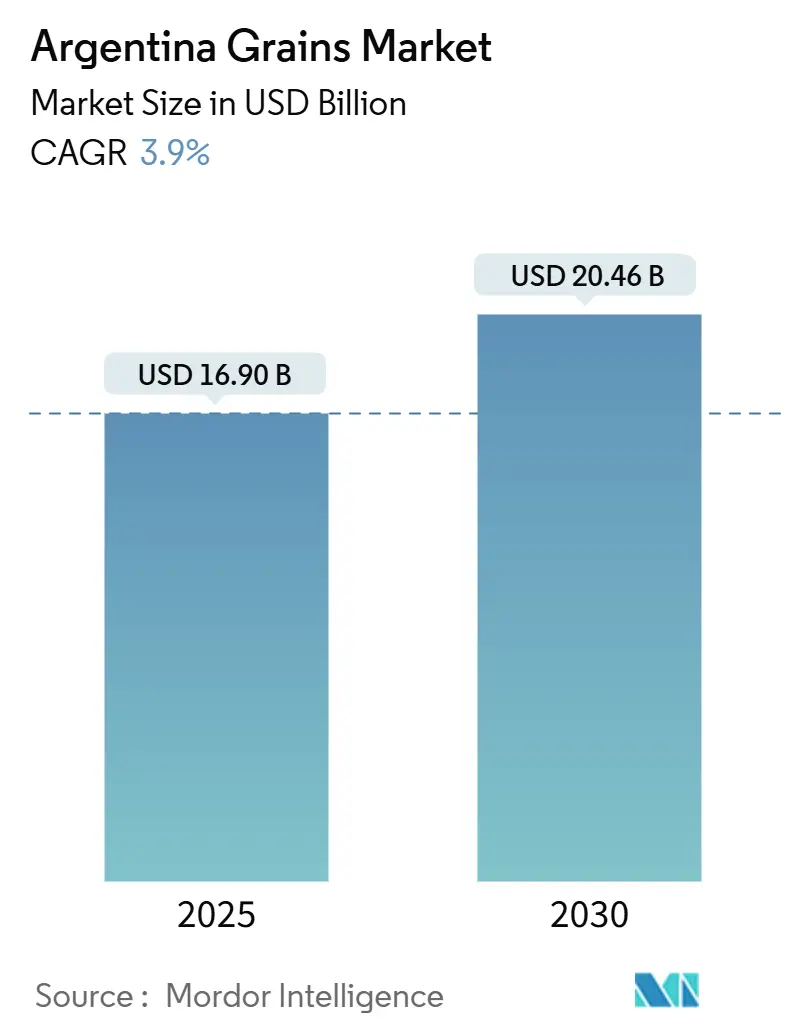

Рынок зерна Аргентины, оцениваемый в 16,9 млрд долларов США в 2025 году, прогнозируется достичь 20,4 млрд долларов США к 2030 году, растя со среднегодовым темпом роста 3,9%. Страна сохраняет свои позиции глобального лидера в сельском хозяйстве с объемом производства 125 млн метрических тонн и представляет 15% мировой торговли зерном.[1]Австралийский центр инноваций экспорта зерна, "Обзор экспорта зерна Аргентины," aegic.org.au Аргентина остается одним из крупнейших мировых экспортеров кукурузы, играя решающую роль в глобальной продовольственной безопасности и торговле. Согласно FAOSTAT, в 2023 году производство кукурузы в стране достигло 41,4 млн метрических тонн, несмотря на снижение на 29,8% по сравнению с предыдущим годом из-за сильной засухи. Индустрия кукурузы ежегодно генерирует 7,1 млрд долларов США в экспортной выручке согласно ITC Trade Map, служа значительным источником валютных поступлений и сельской занятости. Рынок сталкивается с возможностями и вызовами, при этом мандаты по биотопливу, внедрение точного земледелия и рост отечественной комбикормовой промышленности стимулируют спрос в направлении сегментов с более высокой добавленной стоимостью, в то время как климатическая изменчивость, ограничения портовой инфраструктуры и ограничения валютного обмена влияют на операции рынка.

Ключевые выводы отчета

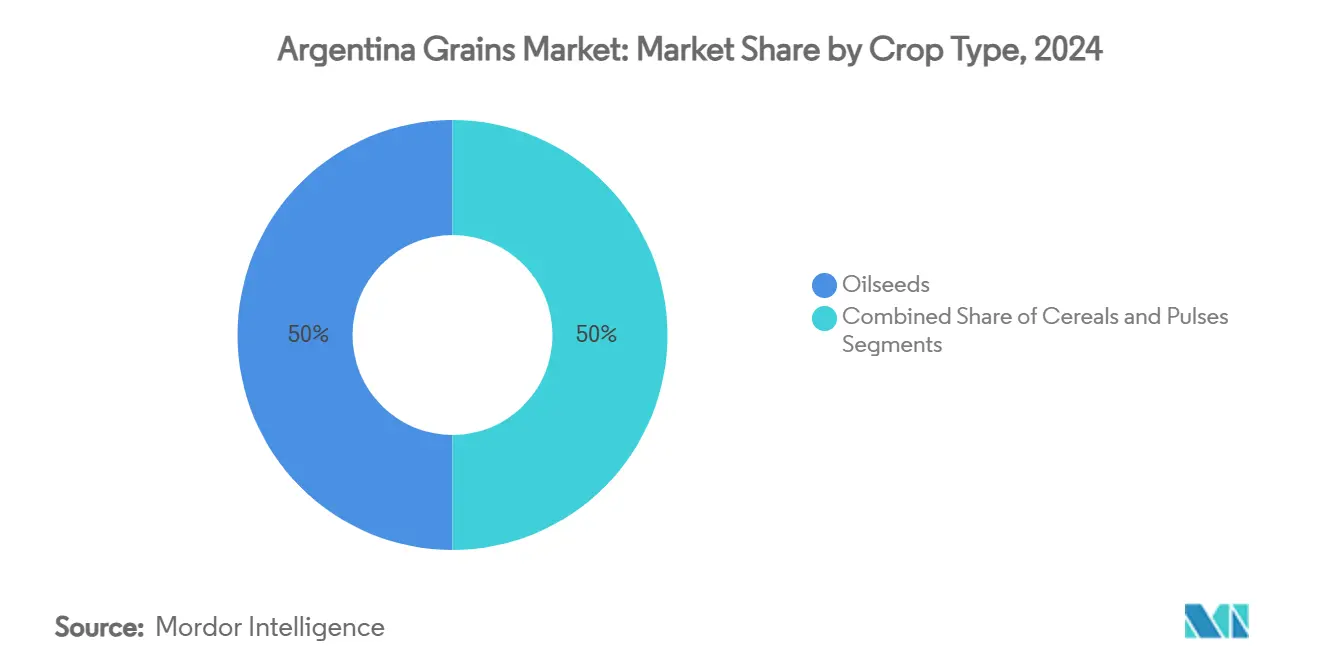

- По типу культур масличные культуры занимали наибольшую долю рынка в 50% в 2024 году, в то время как сегмент злаков прогнозируется расти со среднегодовым темпом роста 4,2% в течение прогнозного периода.

Тенденции и аналитические данные рынка зерна Аргентины

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Строгие мандаты по смешиванию биотоплива | +1.2% | Национальный; регионы выращивания сои и кукурузы | Среднесрочный (2-4 года) |

| Внедрение технологий точного земледелия на мегафермах | +0.8% | Регион Пампас; распространение на север | Среднесрочный (2-4 года) |

| Расширение мощностей по производству кормов на основе зерна | +0.7% | Национальный; кластеры производства кукурузы | Краткосрочный (≤ 2 лет) |

| Государственная поддержка стимулирует рост производства зерна | +0.6% | Экспортно-ориентированные провинции | Краткосрочный (≤ 2 лет) |

| Финансируемые капиталом договоры закупки регенеративного зерна | +0.4% | Пампас | Среднесрочный (2-4 года) |

| Тенденции органического и устойчивого земледелия | +0.3% | Разрозненно; вблизи городских центров | Долгосрочный (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Строгие мандаты по смешиванию биотоплива

Потребление биодизеля и биоэтанола в Аргентине растет, в первую очередь из-за растущего спроса на бензин в сельскохозяйственном секторе для сельскохозяйственной техники. Производственные мощности биодизеля страны в 4 млн метрических тонн в настоящее время работают с загрузкой 38%, что указывает на потенциал увеличения спроса на соевое масло, независимо от экспортных показателей. Согласно прогнозам USDA, производство биодизеля увеличится на 75%, подняв выпуск биодизеля до 1,65 млн литров, в то время как потребление биоэтанола достигнет 1,12 млрд литров в 2024 году, при этом производство на основе кукурузы будет составлять 60%. Более высокие мандаты по смешиванию обеспечивают стабильный внутренний спрос, снижают подверженность глобальной ценовой волатильности и устанавливают долгосрочные премии за сырье на рынке зерна Аргентины. Эта стабильность цен на кукурузу и сою дополнительно поддерживается тем, что нефтепереработчики обеспечивают объемы в рамках увеличенных мандатов, что приводит к более высоким ценам для фермеров.

Внедрение технологий точного земледелия на мегафермах

Крупномасштабные операции по выращиванию пропашных культур в Аргентине внедряют технологии точного земледелия, включая дроны, сенсоры и карты предписаний на основе ИИ, для сокращения отходов ресурсов и увеличения урожайности. Vuelagro управляет более чем 250 000 акрами, достигая снижения потребления воды и химикатов на 80-90% благодаря целевым применениям. Конгресс Aapresid 2024 продемонстрировал компании сельскохозяйственных технологий, включая DeepAgro для применения гербицидов на основе ИИ, Ucropit для отслеживаемости на уровне полей и Silo Real для мониторинга влажности, подчеркивая растущее внедрение цифровых решений. При том, что 50% площадей под соей получают субоптимальное удобрение, инструменты точного земледелия представляют возможности для улучшения урожайности. Эти технологии снижают потребление топлива на 27%, уменьшая выбросы углерода и поддерживая инициативы декарбонизации крупных экспортеров. Внедрение подключенной сельскохозяйственной техники расширяет рынок зерна Аргентины за счет повышения производительности при контроле операционных затрат.

Расширение мощностей по производству кормов на основе зерна

Интеграторы животноводства Аргентины расширяют свои операции по производству кормов, увеличивая внутренний спрос на кукурузу и соевую муку. USDA прогнозирует, что производство кукурузы в Аргентине достигнет 49 млн метрических тонн в 2024/25 году, при этом внутреннее потребление увеличится из-за роста операций по откорму птицы и свиней.[2]Министерство сельского хозяйства США, "Обновление по зерну и кормам Аргентины," usda.gov Перерабатывающие предприятия теперь обрабатывают операции по хранению, дроблению и гранулированию на месте, сохраняя маржу, ранее захватываемую международными покупателями. Эта вертикальная интеграция помогает защитить операторов от волатильности экспортных премий и стимулирует увеличение выращивания гибридов кукурузы, специально предназначенных для кормов животных. Усовершенствованные мощности по переработке кормов укрепляют рынок зерна Аргентины, обеспечивая значительную часть урожая для внутреннего использования.

Государственная поддержка стимулирует рост производства зерна

Снижение экспортных пошлин на сою до 26% и пшеницу и кукурузу до 9,5% повысило рентабельность различных планов посадки. Кредит в размере 100 млн долларов США от Межамериканского банка развития на улучшение климато-умной агропромышленности принесет пользу 25 000 сельских производителей. Фискальные реформы привели к первому первичному профициту с 2010 года, при этом реальный ВВП прогнозируется вырасти на 5,5% в 2025 году.[3] Международный валютный фонд, "Аргентина: запрос на соглашение о расширенном кредитном механизме," imf.org Эти разработки способствуют инвестициям в технику и внедрению высокоурожайных сортов культур, укрепляя рынок зерна Аргентины.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Волатильность цен на зерно | -0.7% | Глобальный; экспортно-зависимые районы | Краткосрочный (≤ 2 лет) |

| Растущие климатические шоки | -0.6% | Общенациональный; засухоопасные районы | Долгосрочный (≥ 4 лет) |

| Ограничения инфраструктуры в портах и на железных дорогах | -0.5% | Коридор Росарио, северная железная дорога | Среднесрочный (2-4 года) |

| Риски валютного контроля, влияющие на экспортные возможности | -0.3% | Национальный; экспортеры, зависящие от притока твердой валюты | Краткосрочный (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Волатильность цен на зерно

Ценовая волатильность влияет на бюджетирование ресурсов, стратегии хеджирования и управление долгом. Опрос Farmdoc 475 сельскохозяйственных производителей в Пампасах, Среднем Западе США и южной Бразилии показал, что аргентинские фермеры считают ценовую волатильность своим основным риском. Продовольственная инфляция в Аргентине достигла 293% в годовом исчислении в мае 2024 года, увеличивая потребности в оборотном капитале.[4]Всемирный банк, "Трансформационные экономические коридоры в северо-западной Аргентине," worldbank.org Глобальные рыночные условия усиливают эту волатильность, как продемонстрировали фьючерсы на кукурузу в Чикаго, достигшие 18-месячного максимума после неблагоприятных погодных условий в Южной Америке. Эти рыночные нарушения влияют на форвардные контракты продаж, требуя сложных инструментов управления ценовыми рисками на рынке зерна Аргентины, к которым мелкие производители часто не имеют доступа.

Растущие климатические шоки

Буэнос-Айресская зерновая биржа снизила свой прогноз по кукурузе на 2024/25 год на 1 млн метрических тонн, при этом только 30% посадок находятся в хорошем или отличном состоянии по сравнению с 40% в предыдущем году.[5]Совет по развитию сельского хозяйства и садоводства, "Прогноз по кукурузе в Аргентине январь 2025," ahdb.org.uk Воздействие изменения климата может снизить мировое производство основных продовольственных культур до 35% к 2050 году, согласно Boston Consulting Group, особенно влияя на регионы с дефицитом воды. Засушливые условия уже снизили производство соевого масла на 5%. Рынок зерна Аргентины сталкивается с ограничениями долгосрочного роста, поскольку производители инвестируют в устойчивые к засухе семена и ирригационные системы, увеличивая операционные затраты.

Сегментный анализ

По типу культур: масличные доминируют, злаки ускоряются

Масличные культуры доминировали на рынке зерна Аргентины с долей 50% в 2024 году. Ожидается, что урожай сои достигнет 50 млн метрических тонн, при этом 45% из 18,4 млн гектаров уже убраны. Аргентина сохранила свою позицию ведущего экспортера соевой муки и соевого масла в 2022 году с экспортом на сумму 12 млрд долларов США и 6,79 млрд долларов США соответственно. Однако темп роста сегмента в 3,2% среднегодового темпа роста остается ниже общего роста рынка. Этот более медленный рост обусловлен усиленной конкуренцией со стороны бразильских площадей, изменением диетических предпочтений в сторону альтернативных масел и внутренним потреблением биодизеля. Сегмент сохраняет стабильность благодаря улучшенным местным маржам переработки и новым премиям за регенеративные закупки.

Злаки представляют 34% доходов рынка в 2024 году, растут со среднегодовым темпом роста 4,2%. Согласно прогнозам USDA, производство кукурузы достигнет 49 млн метрических тонн в 2024/25 году, при этом экспорт ожидается на уровне 34 млн метрических тонн. Производство пшеницы прогнозируется достичь 21 млн метрических тонн к 2025 году с экспортным потенциалом 14-15 млн метрических тонн. Сегмент получает выгоду от увеличенного внутреннего спроса на корма, более высоких требований к смешиванию этанола и благоприятных осадков, улучшающих урожайность пшеницы. Снижение экспортных налогов до 9,5% повысило прибыльность, позиционируя злаки как самый быстрорастущий сегмент на рынке зерна Аргентины.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Географический анализ

Регион Пампас остается основным центром производства, внося вклад в большую часть производства масличных и зерновых культур благодаря своим глубоким суглинкам с верхним слоем почвы, механизированным методам земледелия и близости к перерабатывающим и портовым сооружениям Росарио. Однако ограничения земель и климатическая изменчивость стимулируют расширение на север в провинции Сантьяго-дель-Эстеро и Сальта, где адаптированные сорта культур и методы беспахотного земледелия позволяют возделывать новые площади. Анализы коридоров Всемирного банка определяют Сальту как основной зерновой узел в северо-западном регионе с потенциалом увеличения пропускной способности после улучшения железнодорожной и автомобильной инфраструктуры. Интеграция комбикормовых заводов и перерабатывающих предприятий вблизи животноводческих центров увеличивается, расширяя внутренние торговые потоки на рынке зерна Аргентины.

Аргентина зафиксировала существенный рост потребления зерна, особенно пшеницы, ячменя и кукурузы, стимулируемый увеличенным спросом в продовольственном и кормовом секторах. Кукуруза имеет важное значение для животноводческой промышленности Аргентины, на которую приходится 70% национального производства кукурузы в 2023 году, согласно данным USDA. Рост животноводства стимулировал увеличение выращивания кукурузы, поскольку кукуруза служит основным кормовым компонентом для крупного рогатого скота, птицы и свиней. Внутренние потребности в кормах и смешивание этанола потребляют растущую часть производства кукурузы, в то время как благоприятные осадки улучшили прогноз по пшенице.

Река Парана и комплекс Росарио остаются критически важными для экспортной логистики Аргентины, обрабатывая большинство отправок навалочных судов. Низкие уровни реки наложили ограничения осадки, снизив грузоподъемность до 12,5% и увеличив стоимость перевозки за метрическую тонну. Забастовка в апреле 2025 года нарушила погрузку зерна во время пикового сезона сои, подчеркнув уязвимость этого транспортного коридора. В ответ трейдеры разрабатывают альтернативные транспортные маршруты, включая трансандские автомобильные полосы, и увеличенные отправки через порт Байя-Бланка, несмотря на его ограниченную мощность. Климатические изменения влияют на сельскохозяйственную географию, при этом орошаемое производство пшеницы перемещается на юг, следуя за осадками, в то время как гибриды кукурузы с более коротким циклом улучшают надежность урожая в северных регионах. Технология точного земледелия, первоначально сосредоточенная в регионе Пампас, расширяется на север, поддерживаемая поставщиками услуг дронов, ищущими новые рынки. Эти изменения преобразуют региональные модели роста и диверсифицируют экспортные маршруты на рынке зерна Аргентины.

Последние события в отрасли

- Май 2025: Аргентинское правительство снизило экспортные налоги на сою с 33% до 26% и снизило налоги на пшеницу и кукурузу до 9,5%. Эти изменения остаются в силе до июня 2025 года.

- Май 2025: Зерновая биржа Буэнос-Айреса подняла свой прогноз урожая сои до 50 млн метрических тонн, при этом 44,9% посаженной площади уже убраны.

- Апрель 2025: Компания Louis Dreyfus приобрела объект для зерна и масличных культур в Санта-Елене мощностью 22 000 метрических тонн с пропускной способностью речных барж 450 метрических тонн в час.

- Март 2025: МВФ одобрил расширенный кредитный механизм в размере 20 млрд долларов США, направленный на стабилизацию макроэкономических основ и поддержание роста реального ВВП на 5,5% в 2025 году.

Охват отчета о рынке зерна Аргентины

Зерно - это маленький, твердый, сухой плод с прикрепленной оболочкой или без нее, убираемый для потребления человеком или животными. Рынок зерна Аргентины сегментирован по типу культур (злаки, зернобобовые и масличные культуры). Отчет охватывает обширное исследование производства (объем), потребления (объем и стоимость), импорта (объем и стоимость), экспорта (объем и стоимость) и ценовых тенденций. Отчет предлагает размер рынка и прогнозы в терминах стоимости (доллары США) и объема (метрические тонны) для всех вышеперечисленных.

| Злаки |

| Зернобобовые |

| Масличные культуры |

| По типу культур (анализ производства (объем), анализ потребления (стоимость и объем), анализ импорта (стоимость и объем), анализ экспорта (стоимость и объем) и анализ ценовых тенденций) | Злаки |

| Зернобобовые | |

| Масличные культуры |

Ключевые вопросы, рассмотренные в отчете

Каков текущий размер рынка зерна Аргентины?

Размер рынка зерна Аргентины составляет 16,9 млрд долларов США в 2025 году и прогнозируется достичь 20,4 млрд долларов США к 2030 году.

Какой сегмент культур растет быстрее всего на рынке зерна Аргентины?

Злаки, возглавляемые кукурузой и пшеницей, расширяются со среднегодовым темпом роста 4,2%, опережая масличные культуры и зернобобовые.

Как политика в области биотоплива влияет на спрос на зерно?

Более высокий мандат по смешиванию биодизеля в 7,5% и потенциальное повышение до 15% перенаправляют больше сои и кукурузы в отечественное производство топлива, укрепляя внутренний спрос и ценовые минимумы.

Насколько значительны климатические риски для производства зерна в Аргентине?

Постоянные засухи уже снизили урожайность кукурузы и сои, и прогнозы предупреждают, что производство может упасть еще больше без существенных инвестиций в устойчивые семена и управление водными ресурсами.

Какие инфраструктурные проекты могут облегчить экспортные узкие места?

Биоокеанический коридор Козерога, запланированный к завершению в 2026-2027 годах, может сократить логистические затраты до 40% и убрать 15 дней из времени транзита.

Последнее обновление страницы: