Размер и доля рынка аналитического приборостроения

Обзор рынка

| Период исследования | 2020 - 2030 |

|---|---|

| Размер Рынка (2025) | 59.04 Миллиардов долларов США |

| Размер Рынка (2030) | 82.08 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 6.81% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка аналитического приборостроения от Mordor Intelligence

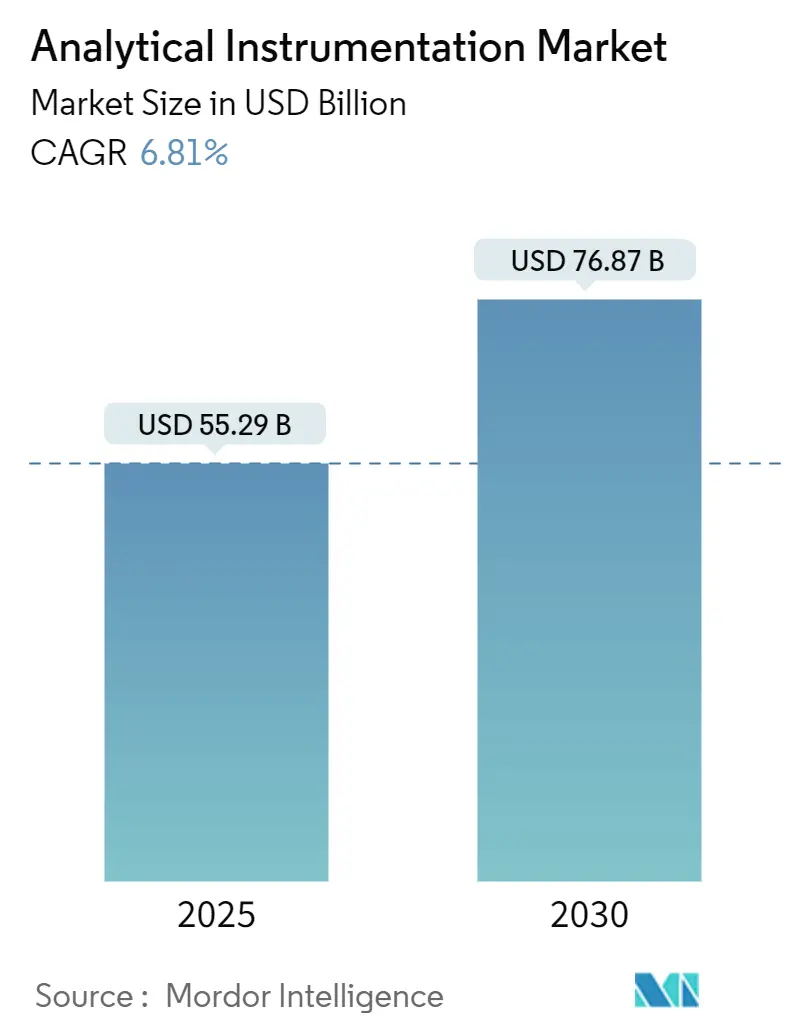

Рынок аналитического приборостроения оценивается в 55,29 млрд USD в 2025 году и, по прогнозам, достигнет 76,87 млрд USD к 2030 году, демонстрируя среднегодовой темп роста 6,81% и сигнализируя о устойчивом расширении в области высокоточных измерительных инструментов. Усиление регулятивного надзора в фармацевтической отрасли и мониторинге окружающей среды, быстрое уменьшение полупроводниковых технологических узлов ниже 3 нм и конвергенция искусственного интеллекта с лабораторным оборудованием повышают внедрение во всех основных группах конечных пользователей. Поставщики интенсифицируют инвестиции в решения для тестирования в режиме реального времени для непрерывного фармацевтического производства, платформы ультраследовой спектрометрии для контроля PFAS и мульти-омных масс-спектрометров для поддержки пайплайнов биопрепаратов. Одновременно волатильность поставок гелия изменяет рабочие процессы газовой хроматографии, в то время как устойчивая нехватка талантов в аналитической химии повышает затраты на аутсорсинг и подталкивает покупателей к автоматизации. Вместе эти силы поддерживают ценовую власть и стимулируют инкрементальные обновления на рынке аналитического приборостроения.

Ключевые выводы отчета

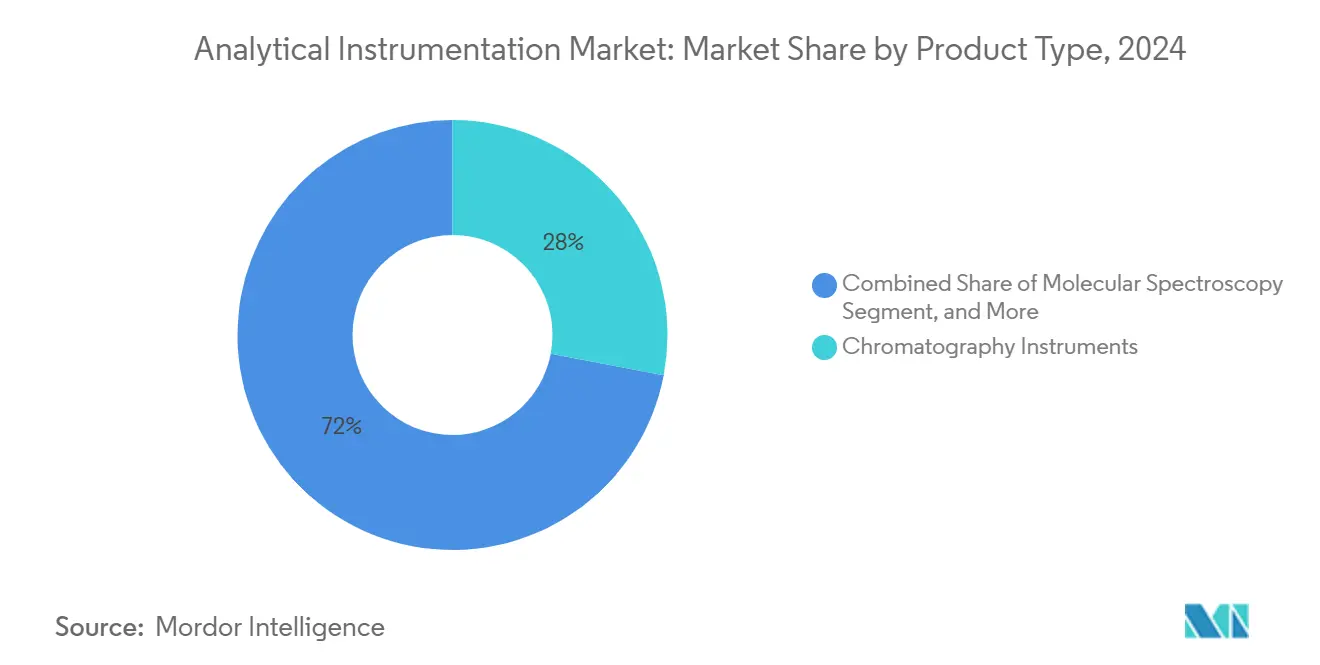

- По категории продукции хроматографические инструменты занимали 28% доли рынка аналитического приборостроения в 2024 году, в то время как масс-спектрометрия прогнозируется для регистрации самого быстрого среднегодового темпа роста 7,1% до 2030 года.

- По подсегменту хроматографии системы ВЭЖХ/УВЭЖХ лидировали с 56% долей выручки в 2024 году; сверхкритическая флюидная хроматография прогнозируется для расширения со среднегодовым темпом роста 7,3% до 2030 года.

- По подсегменту масс-спектрометрии платформы тройного квадруполя захватили 34,5% доли в 2024 году, тогда как системы Orbitrap и FT-MS прогнозируются для продвижения со среднегодовым темпом роста 8,5% до 2030 года.

- По подсегменту молекулярной спектроскопии УФ-видимые спектрометры составили 40,3% от размера рынка аналитического приборостроения в 2024 году, и рамановские спектрометры растут со среднегодовым темпом роста 7,7% до 2030 года.

- По отрасли конечного пользователя фармацевтика и биофармацевтика лидировали с 34,1% долей выручки в 2024 году; лаборатории экологического тестирования ожидается расширить со среднегодовым темпом роста 8,2% до 2030 года.

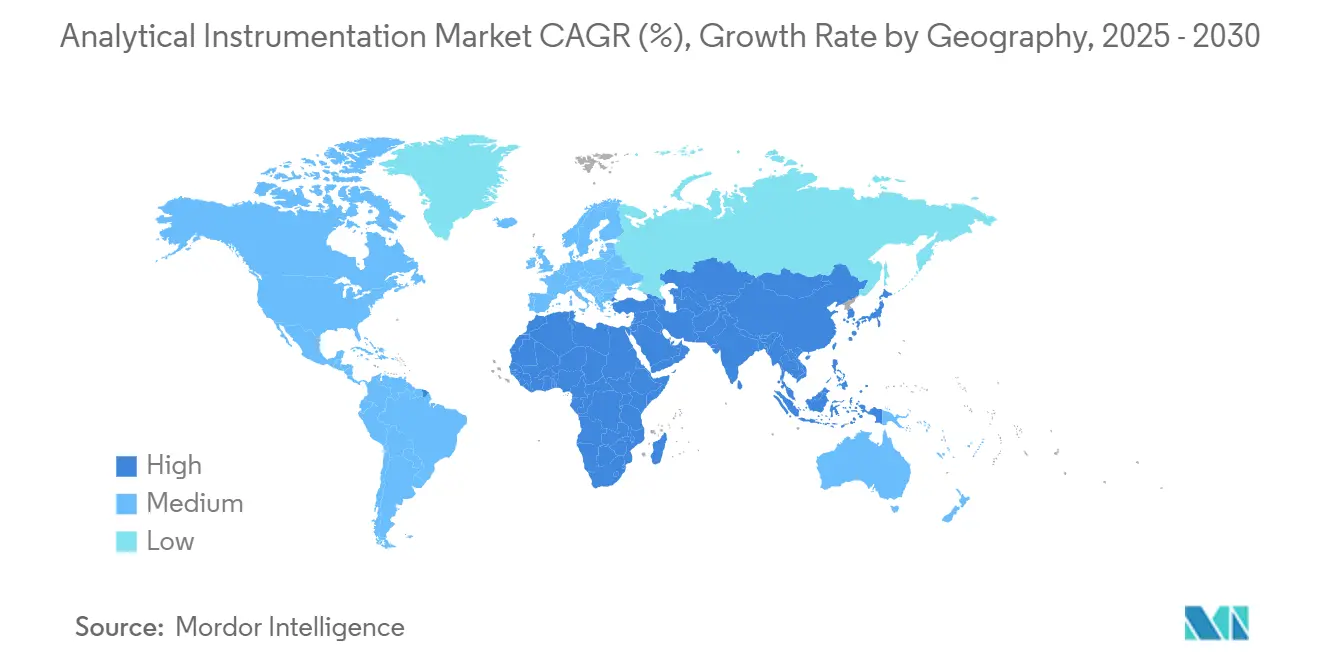

- По географии Северная Америка генерировала 35% от размера рынка аналитического приборостроения в 2024 году, в то время как Азиатско-Тихоокеанский регион готов показать наивысший среднегодовой темп роста 7,6% между 2025 и 2030 годами.

Глобальные тенденции и аналитика рынка аналитического приборостроения

Анализ влияния драйверов

| Драйвер | (~) % Влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Рост внедрения гибридных техник для контроля качества биопрепаратов | +1.0% | Глобально, с более высокой интенсивностью в Северной Америке и Европе | Средний срок (2-4 года) |

| Строгие глобальные лимиты на PFAS и микропластик, стимулирующие ультраследовую спектрометрию | +0.8% | Северная Америка и ЕС, с растущим влиянием в Азиатско-Тихоокеанском регионе | Долгий срок (≥ 4 лет) |

| Сдвиг к тестированию выпуска в реальном времени (RTRT) в фармацевтическом производстве | +0.6% | Глобально, под руководством Северной Америки и Западной Европы | Средний срок (2-4 года) |

| Уменьшение полупроводниковых узлов < 3 нм, требующее сверхчувствительного анализа поверхности | +0.5% | Азиатско-Тихоокеанский регион, Северная Америка | Краткий срок (≤ 2 лет) |

| Расширение программ возобновляемого авиационного топлива, стимулирующее сертификацию сырья | +0.4% | Северная Америка, Европа, с развивающимся влиянием в Азиатско-Тихоокеанском регионе | Средний срок (2-4 года) |

| Всплеск внутрилабораторной аналитики для обеспечения качества гигафабрик батарей | +0.3% | Азиатско-Тихоокеанский регион, Северная Америка, Европа | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Рост внедрения гибридных техник для контроля качества биопрепаратов

Растущий спрос на сложные биопрепараты побуждает производителей заменять одномерные методы гибридными платформами жидкостной хроматографии-масс-спектрометрии. Почти 78% биофармацевтических заводов в настоящее время развертывают как минимум один гибридный рабочий процесс в качественных операциях, что выше уровня 2023 года, обеспечивая многоатрибутный мониторинг критических атрибутов качества и сокращение коэффициентов отклонения партий на 15%.[1]American Pharmaceutical Review, 'A Look at Pharmaceutical Analytical Testing,' americanpharmaceuticalreview.comУлучшенная системная интеграция позволяет профилирование посттрансляционных модификаций в режиме реального времени, ускоряя масштабирование и графики выпуска. Эти достижения подталкивают капитальные бюджеты к высокоразрешающей LC-MS/MS и усиливают инвестиции поставщиков в автоматизированные конвейеры данных.

Строгие глобальные лимиты на PFAS и микропластик, стимулирующие ультраследовую спектрометрию

Лимиты в частях на триллион в правиле питьевой воды США 2024 года и параллельных европейских директивах заставляют лаборатории добавлять масс-спектрометры высокого разрешения нового поколения и рамановские или FTIR микроскопы, способные идентифицировать частицы размером до 1 мкм. Экологические лаборатории увеличили капитальные расходы на такие системы на 34% только в 2024 году, тенденция, которая, вероятно, продолжится, поскольку обнаружение сверхкороткоцепочечных PFAS станет обязательным.[2]Shimadzu Corporation, 'Researching Environmental Analytical Technologies to Address PFAS Challenges,' shimadzu.comЛидеры рынка теперь объединяют автоматизированную подготовку проб, которая увеличивает интервалы времени работы и снижает пороги обнаружения, тем самым укрепляя выручку от повторяющихся расходных материалов.

Сдвиг к тестированию выпуска в реальном времени в фармацевтическом производстве

Поддерживающие руководящие принципы 2024 года от американских и европейских регуляторов придали импульс тестированию выпуска в реальном времени, которое использует встроенную БИК и рамановскую спектроскопию для замены конечного тестирования. Ранние адопты сообщают о сокращении времени производственного цикла на 30% до 40%, сжатии запасов и улучшенном понимании процессов. Производители инструментов интегрируют хемометрическое программное обеспечение, которое синхронизируется с системами управления производством, снижая барьеры экспертизы и расширяя пользовательские базы за пределы крупных многонациональных компаний.

Уменьшение полупроводниковых узлов менее 3 нм, требующее сверхчувствительного анализа поверхности

Поскольку геометрии транзисторов движутся ниже 3 нм, загрязнения на уровне отдельных атомов могут сорвать выход. Ведущие литейные производства требуют десятикратного увеличения чувствительности по сравнению с линиями 5 нм, что провоцирует рекордные заказы на time-of-flight SIMS, высокоразрешающую ПЭМ и передовую рентгеновскую метрологию.[3]SMC, '2025 TSMC North America Technology Symposium,' tspasemiconductor.substack.coПоставщики сочетают эти инструменты с дашбордами предиктивного обслуживания, которые планируют очистку линз или замену источника на основе алгоритмов машинного обучения, защищая литейные производства от многомиллионных событий простоя.

Анализ влияния ограничений

| Ограничение | (~) % Влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Высокая общая стоимость владения высокоразрешающей масс-спектрометрии в развивающихся рынках | -0.7% | Азиатско-Тихоокеанский регион (исключая Японию, Южную Корею), Латинская Америка, Африка | Средний срок (2-4 года) |

| Нехватка квалифицированных аналитических химиков, повышающая затраты на аутсорсинг | -0.5% | Глобально, с острым влиянием в Азиатско-Тихоокеанском регионе и на Ближнем Востоке | Долгий срок (≥ 4 лет) |

| Волатильность цепочки поставок гелия, влияющая на операции газовой хроматографии | -0.3% | Глобально | Краткий срок (≤ 2 лет) |

| Длительные циклы валидации для новых аналитических методов в регулируемых секторах | -0.2% | Глобально, с более высоким влиянием в фармацевтике и тестировании пищевых продуктов | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Высокая общая стоимость владения высокоразрешающей масс-спектрометрией

Цены на флагманские масс-спектрометры колеблются от 500 000 до 1,5 млн USD, однако пятилетние операционные расходы часто превышают покупную цену из-за сервисных контрактов, модернизации инфраструктуры и специализированных расходных материалов. Лаборатории развивающихся рынков сталкиваются с общей стоимостью владения на 30% до 45% выше из-за тарифов и ограниченной местной сервисной мощности. Эти барьеры задерживают внедрение в настройках качества воды и безопасности пищевых продуктов даже при ужесточении регулирований, побуждая поставщиков разворачивать упрощенные 'стоимостно-инженерные' модели и хабы общих услуг.

Нехватка квалифицированных аналитических химиков, повышающая затраты на аутсорсинг

Спрос на разработчиков методов масс-спектрометрии и хроматографистов превышает предложение на 20%. Медианная зарплата выросла на 12,3% в 2025 году, и ставки контрактного тестирования выросли параллельно.[4]CGC International, 'New Products Announced from MOBILion Systems, Agilent,' chromatographyonline.comАвтоматизация обрабатывает рутинные очереди инъекций, но сложная подготовка проб, интерпретация спектров и документация соответствия остаются человеко-интенсивными. Партнерства по обучению и инструменты аннотации на основе ИИ облегчают давление, хотя структурные дефициты вряд ли разрешатся до 2030 года.

Сегментный анализ

По типу продукции: Масс-спектрометрия ускоряет достижения в точности

Системы хроматографии генерировали 15,48 млрд USD выручки и командовали 28% доли рынка аналитического приборостроения в 2024 году. Рутины калибровки на основе ИИ теперь повышают пропускную способность до 70%, в то время как предиктивные алгоритмы отмечают потребности в обслуживании, поддерживая устойчивые обновления как в ВЭЖХ, так и в газовом хроматографе. В экологических лабораториях необходимость профилирования PFAS возродила спрос на передовые химические составы колонок и тандемные детекторы. Масс-спектрометрия, тем временем, представляет самое быстро расширяющееся семейство продуктов, намеченное для среднегодового темпа роста 7,1% до 2030 года, поскольку инновации ионной подвижности, такие как параллельное накопление с фрагментацией, выровненной по подвижности, увеличивают пропускную способность проб в пять раз и подталкивают потолки чувствительности.

Размер рынка аналитического приборостроения для масс-спектрометров выигрывает от межотраслевого внедрения - клиническая протеомика, подлинность пищевых продуктов и материалы батарей - все требуют более глубокого молекулярного понимания. Конфигурации тройного квадруполя и Q-TOF составляют основную массу новых установок из-за их баланса между скоростью и разрешением. Дорожные карты поставщиков сосредоточены на сверхвысокополевых архитектурах Orbitrap и timsTOF, которые сочетают достижения оборудования с облачными платформами деконволюции, сокращая времена обработки данных и освобождая дефицитные часы аналитиков. Молекулярная спектроскопия остается основным столпом выручки для рутинного контроля качества, хотя рамановская спектроскопия набирает позиции в непрерывном фармацевтическом производстве, где встроенные зонды верифицируют однородность смеси в реальном времени.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По хроматографическим инструментам: Доминирование ВЭЖХ под угрозой зеленых инноваций СФХ

Системы высокопроизводительной и сверхвысокопроизводительной жидкостной хроматографии командовали 56% этой категории, оцениваемой в 8,67 млрд USD, поскольку их воспроизводимость и толерантность к матрице делают их незаменимыми для тестирования активности, примесей и стабильности. Плагины искусственного интеллекта теперь автоматизируют проектирование градиента, выбор мобильной фазы и предсказание неисправностей, повышая пропускную способность проб до 70% и сокращая отходы колонок. Микрофлюидные чиповые колонки входят в протеомные рабочие процессы, обеспечивая субминутные разделения, которые синхронизируются с быстросканирующими масс-спектрометрами и поддерживают богатые данными мульти-омные исследования.

Сверхкритическая флюидная хроматография прогнозируется для продвижения со среднегодовым темпом роста 7,3% до 2030 года, самый быстрый темп внутри жидкофазных разделений. Ее использование CO₂ и минимального со-растворителя соответствует целям зеленой химии и снижает стоимость растворителя на пробу, создавая привлекательную окупаемость в хиральном скрининге лекарств и изоляции примесей. Газовая хроматография остается жизненно важной для летучих анализов, однако дефицит гелия повышает операционные расходы, ускоряя миграцию к водородным носителям и микроканальным альтернативам. Ионная хроматография снова в фокусе, поскольку регуляторы ужесточают лимиты ионных загрязнителей в питьевой воде и промышленных стоках, побуждая коммунальные услуги добавлять автоматизированные встроенные системы подавления, которые могут обрабатывать мониторинг 24/7.

По масс-спектрометрии: Системы Orbitrap революционизируют высокоразрешающий анализ

Масс-спектрометрия показала самую быструю траекторию роста, направляясь к среднегодовому темпу роста 7,1%, поскольку лаборатории ищут более глубокое молекулярное понимание в клинической диагностике, токсикологии и передовых материалах. Инструменты тройного квадруполя занимали 34,5% стоимости подсегмента в 5,57 млрд USD, поскольку они обеспечивают надежную количественную оценку для регулируемых анализов и поддерживаются обширными библиотеками соединений. Аппаратные усовершенствования, такие как ортогональные источники ионизации распылением, сокращают матричные эффекты и продлевают интервалы обслуживания, выравниваясь с требованиями круглосуточной работы клинических лабораторий.

Платформы Orbitrap и другие фурье-преобразовательные платформы прогнозируются для расширения со среднегодовым темпом роста 8,5%, стимулируемые сверхвысоким разрешением, необходимым для одноклеточной протеомики и анализа сложных смесей. Орбитальная масс-спектрометрия Orbitrap Astral 2025 года повышает чувствительность на 30% по сравнению с предшественниками и сочетается с алгоритмами сопоставления пептидов на основе ИИ, которые сокращают часы обработки данных. Прорывная архитектура параллельного накопления с фрагментацией, выровненной по подвижности, достигает почти 100% утилизации ионов, обеспечивая пятикратное увеличение пропускной способности и изменяя экономику стоимости на анализ. Системы квадруполь-времени пролета набирают тягу в нецелевом скрининге пищевого мошенничества и новых загрязнителей, в то время как MALDI-TOF сохраняет доминирование в микробиологии, но теперь сталкивается с более медленным инкрементальным ростом, поскольку клиническое покрытие приближается к насыщению.

По молекулярной спектроскопии: Рамановская технология набирает импульс в процессной аналитике

Молекулярная спектроскопия остается основой в лабораториях, с УФ-видимыми инструментами, составляющими 40,3% выручки подсегмента или 4,46 млрд USD. Их простота и низкая стоимость делают их идеальными для проверок идентификации сырья, профилирования растворения и колориметрических анализов. Обновления продуктов теперь включают волоконно-оптические зонды и Wi-Fi соединение, которые обеспечивают удаленный мониторинг на производственных линиях, снижая риск переноса проб и обнаружение отклонений в реальном времени. Миниатюризированные УФ-видимые устройства, соответствующие производительности скамьи, мигрируют в полевые комплекты для экологических оценок и проверок качества на ферме.

Рамановская спектроскопия является самым быстро развивающимся молекулярным методом со среднегодовым темпом роста 7,7% благодаря тестированию выпуска в реальном времени и неинвазивному анализу рецептур. Встроенные зонды проверяют однородность смеси, распределение полиморфов и остаточное содержание растворителей без остановки производства. DXR3 SmartRaman от Thermo Fisher Scientific продемонстрировал точную количественную оценку консервантов в флаконах вакцин, иллюстрируя потенциал контроля у линии. Портативные рамановские устройства, оснащенные передовыми хемометрическими моделями, теперь скринируют микропластики на пляжах и диагностируют поддельные лекарства в условиях ограниченных ресурсов. FT-IR и БИК сохраняют устойчивый рост в процессной аналитике, в то время как флуоресцентная спектроскопия строит нишевую силу в отслеживании органических загрязнителей в муниципальных водных сетях.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По отрасли конечного пользователя: Лаборатории экологического тестирования растут на фоне регулятивного давления

Фармацевтические и биофармацевтические предприятия составили 34,1% от размера рынка аналитического приборостроения в 2024 году, что составляет 18,85 млрд USD, поскольку строгие рамки качества по дизайну и сложность биопрепаратов требуют многоатрибутной аналитики. Высокоразрешающая масс-спектрометрия в сочетании с автоматизированным пептидным картированием теперь конденсирует несколько анализов в один запуск, сокращая аналитические расходы на 30% и ускоряя распоряжение партиями. Облачные лабораторные информационные системы повышают сотрудничество между глобальными центрами исследований и разработки и автоматизируют отчетность соответствия, усиливая спрос на конвергенцию программного и аппаратного обеспечения.

Лаборатории экологического тестирования прогнозируются для роста на 8,2% среднегодового темпа роста, захватывая новое финансирование, привязанное к отчетности PFAS, которая начинается в июле 2025 года, и расширяющимся программам наблюдения за микропластиком. Инвестиции приоритизируют LC-MS/MS, FT-IR микроскопию и рамановские системы, способные к обнаружению sub-ppm и sub-µm соответственно. Размер рынка аналитического приборостроения, посвященный этой группе пользователей, ускоряется, поскольку национальные пакеты стимулирования субсидируют обновления лабораторий в водоканалах и региональных советах по контролю загрязнения. Полупроводниковые литейные производства формируют еще одну быстрорастущую когорту; узлы <3 нм требуют контроля загрязнения на атомном уровне, что приводит к круглосуточному развертыванию поверхностно-аналитической метрологии внутри чистых комнат класса 1.

Географический анализ

Северная Америка генерировала 19,35 млрд USD в 2024 году, что эквивалентно 35% рынка аналитического приборостроения. Спрос закреплен в тестировании выпуска в реальном времени, управляемом FDA, лимитах PFAS в частях на триллион, предписанных EPA, и расходах по закону CHIPS в 52 млрд USD, которые финансируют новые литейные производства, каждое из которых специфицирует суб-нанометровую метрологию. Лаборатории принимают газовые хроматографы, готовые к водороду, и ВЭЖХ насосы с низким мертвым объемом для смягчения затрат на гелий и отходы растворителей, иллюстрируя аппетит к более зеленым рабочим процессам.

Азиатско-Тихоокеанский регион прогнозируется для обеспечения среднегодового темпа роста 7,6%, отражая масштабирования фармацевтического производства в Китае и Индии, плюс производство передовой логики и памяти на Тайване и в Южной Корее. Региональные правительства ужесточают стандарты качества воды и промышленных выбросов, побуждая государственные лаборатории проводить многолетние контракты на закупки для ICP-MS, LC-MS/MS и портативных рамановских устройств. Размер рынка аналитического приборостроения, выделенный на контроль качества полупроводников в Азиатско-Тихоокеанском регионе, прогнозируется превзойти все другие вертикали, поскольку литейные производства гонятся за транзисторами gate-all-around и высокопропускной памятью.

Европа поддерживает надежную, регулятивно-управляемую позицию. Европейская зеленая сделка финансирует общенациональный мониторинг PFAS, исследования циркулярной экономики и пилоты хроматографии без растворителей. Фармацевтические хабы в Германии, Ирландии и Швейцарии интегрируют линии непрерывного производства, которые встраивают аналитику PAT. Тем временем Южная Америка и Ближний Восток и Африка регистрируют устойчивые, но меньшие достижения, поскольку нефтеперерабатывающие заводы, агроэкспортеры и горнодобывающие фирмы модернизируют лаборатории для соответствия международным торговым сертификациям. Высокая общая стоимость владения остается препятствием, поэтому дистрибьюторы все больше продвигают схемы лизинга с правом выкупа и оплаты за пробу, которые снижают барьеры входа для первичных покупателей.

Конкурентная среда

Пять глобальных поставщиков - Agilent Technologies, Thermo Fisher Scientific, Shimadzu Corporation, Danaher (через свои бренды Sciex и Beckman) и Bruker - контролируют около 65% выручки, придавая рынку аналитического приборостроения умеренно концентрированную структуру. Масс-спектрометрия и УВЭЖХ являются наиболее консолидированными нишами, поскольку запатентованные конструкции детекторов, программное обеспечение соответствия и сервисные сети повышают затраты переключения. Поставщики теперь конкурируют в интегрированных экосистемах, которые соединяют инструменты с платформами данных на основе ИИ. Семейство InfinityLab LC от Agilent автоматизирует продувку растворителем, кондиционирование колонок и диагностику уплотнений насоса, сокращая внеплановые простои и улучшая точность времени удержания.

Гонка за встраиванием машинного обучения интенсифицируется. Данные Европейского патентного ведомства показывают рост заявок на рабочие процессы с улучшенным ИИ на 23% год к году в 2024 году, отражая убеждение поставщиков, что умное программное обеспечение смягчит нехватку рабочей силы и расширит рынок аналитического приборостроения в географические регионы с ограниченными ресурсами. Нишевые специалисты вырезают возможность в ультраследовом экологическом анализе, пространственной биологии и одноклеточной метаболомике, побуждая действующих лиц к болт-он приобретениям для защиты взлетных полос роста. Запуск Orbitrap Astral от Thermo Fisher поднимает планку протеомики, в то время как timsTOF Ultra 2 от Bruker нацелен на пространственную биологию с более высоким разрешением ионной подвижности.

Бизнес-модели услуг эволюционируют. Пакеты подписки гарантируют время работы через удаленную диагностику и запасные части точно в срок; алгоритмы предиктивного обслуживания уже сокращают внеплановые простои на 20%. Модернизации рециркуляции гелия, генераторы азота на месте для LC-MS и комплекты восстановления растворителей расширяют пулы прибыли после продажи и встраивают учетные данные устойчивости, которые резонируют с покупателями, ориентированными на ESG. Несмотря на давление консолидации, региональные бренды остаются влиятельными, адаптируя продукты к местным матрицам проб, регулятивным нюансам и языково-специфичным интерфейсам программного обеспечения.

Лидеры отрасли аналитического приборостроения

-

Agilent Technologies, Inc

-

Bruker Corporation

-

PerkinElmer Inc.

-

Thermo Fisher Scientific

-

Shimadzu Corporation

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Май 2025: Thermo Fisher Scientific представила Orbitrap Astral MS, достигая на 30% более высокой чувствительности протеомики по сравнению с предыдущими моделями.

- Апрель 2025: Agilent развернул систему 1290 Infinity II Bio Online LC для мониторинга биопроцессов в реальном времени

- Март 2025: Shimadzu открыла исследовательскую лабораторию PFAS с Ханчжоуским институтом продвинутых исследований для разработки методов обнаружения сверхкороткоцепочечных веществ.

- Февраль 2025: Waters приобрела специалиста по высокоразрешающей масс-спектрометрии, усилив предложения экологического анализа.

- Январь 2025: Bruker представил timsTOF Ultra 2 и neofleX™ MALDI imaging для пространственной омики.

Глобальный объем отчета по рынку аналитического приборостроения

Аналитические инструменты охватывают широкий спектр приборостроения, основной целью которого является качественный и количественный анализ проб, химический состав пробы и количество каждого компонента в пробе. Рынок определяется выручкой, генерируемой от продажи различных типов аналитического приборостроения, предлагаемого различными игроками рынка для нескольких применений в отраслях конечных пользователей по всему миру.

Рынок аналитического приборостроения сегментирован по типу продукции (хроматография, молекулярная спектроскопия анализа, элементная спектроскопия анализа, масс-спектроскопия и аналитические микроскопы, другие типы продукции), отрасли конечного пользователя (науки о жизни, химическая и нефтехимическая, нефть и газ, науки о материалах, тестирование пищевых продуктов, вода и сточные воды, другие отрасли конечного пользователя) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион и остальной мир). Размеры рынка и прогнозы представлены в стоимостном выражении (USD) для всех вышеуказанных сегментов.

| Хроматографические инструменты | Системы газовой хроматографии (ГХ) |

| Высоко-/сверхвысокопроизводительная жидкостная хроматография (ВЭЖХ/СВЭЖХ) | |

| Системы ионной хроматографии (ИХ) | |

| Системы сверхкритической флюидной хроматографии (СФХ) | |

| Молекулярная спектроскопия | УФ-видимые спектрометры |

| Фурье-спектрометры инфракрасного излучения (FT-IR) | |

| Ближние инфракрасные (БИК) спектрометры | |

| Рамановские спектрометры | |

| Флуоресцентные спектрометры | |

| Элементная спектроскопия | Атомно-абсорбционные спектрометры (ААС) |

| ICP-оптические эмиссионные спектрометры (ICP-OES) | |

| ICP-масс-спектрометры (ICP-MS) | |

| Рентгенофлуоресцентные (XRF) спектрометры | |

| Масс-спектрометрия | Системы одиночных квадрупольных масс-спектрометров |

| Системы тройных квадрупольных масс-спектрометров | |

| Системы квадруполь-времени пролета (Q-TOF) масс-спектрометров | |

| Системы Orbitrap и FT-MS | |

| Системы MALDI-TOF масс-спектрометров | |

| Аналитические микроскопы и системы визуализации | Сканирующие электронные микроскопы (СЭМ) |

| Просвечивающие электронные микроскопы (ПЭМ) | |

| Атомно-силовые микроскопы (АСМ) | |

| Конфокальные и оптические микроскопы | |

| Инструменты характеристики поверхности, тепла и частиц | Системы рентгеновской дифракции (XRD) |

| Инструменты термического анализа (DSC, TGA и т.д.) | |

| Анализаторы размера частиц и дзета-потенциала | |

| Расходные материалы и аксессуары | |

| Программное обеспечение управления данными и услуги |

| Фармацевтика и биофармацевтика | Открытие и разработка лекарств |

| Контроль качества производства | |

| Клинические и диагностические лаборатории | |

| Лаборатории экологического тестирования | |

| Тестирование пищевых продуктов и напитков | |

| Химическая и нефтехимическая | |

| Нефть и газ (добыча, переработка, сбыт) | |

| Наука о материалах и металлургия | |

| Полупроводники и электроника | |

| Академические и правительственные исследовательские институты | |

| Криминалистика и безопасность | |

| Водоканалы и очистные сооружения |

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Северные страны | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Южная Корея | ||

| Индия | ||

| Юго-Восточная Азия | ||

| Австралия | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Южная Америка | Бразилия | |

| Остальная Южная Америка | ||

| Ближний Восток и Африка | Ближний Восток | Объединенные Арабские Эмираты |

| Саудовская Аравия | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Остальная Африка | ||

| По типу продукции | Хроматографические инструменты | Системы газовой хроматографии (ГХ) | |

| Высоко-/сверхвысокопроизводительная жидкостная хроматография (ВЭЖХ/СВЭЖХ) | |||

| Системы ионной хроматографии (ИХ) | |||

| Системы сверхкритической флюидной хроматографии (СФХ) | |||

| Молекулярная спектроскопия | УФ-видимые спектрометры | ||

| Фурье-спектрометры инфракрасного излучения (FT-IR) | |||

| Ближние инфракрасные (БИК) спектрометры | |||

| Рамановские спектрометры | |||

| Флуоресцентные спектрометры | |||

| Элементная спектроскопия | Атомно-абсорбционные спектрометры (ААС) | ||

| ICP-оптические эмиссионные спектрометры (ICP-OES) | |||

| ICP-масс-спектрометры (ICP-MS) | |||

| Рентгенофлуоресцентные (XRF) спектрометры | |||

| Масс-спектрометрия | Системы одиночных квадрупольных масс-спектрометров | ||

| Системы тройных квадрупольных масс-спектрометров | |||

| Системы квадруполь-времени пролета (Q-TOF) масс-спектрометров | |||

| Системы Orbitrap и FT-MS | |||

| Системы MALDI-TOF масс-спектрометров | |||

| Аналитические микроскопы и системы визуализации | Сканирующие электронные микроскопы (СЭМ) | ||

| Просвечивающие электронные микроскопы (ПЭМ) | |||

| Атомно-силовые микроскопы (АСМ) | |||

| Конфокальные и оптические микроскопы | |||

| Инструменты характеристики поверхности, тепла и частиц | Системы рентгеновской дифракции (XRD) | ||

| Инструменты термического анализа (DSC, TGA и т.д.) | |||

| Анализаторы размера частиц и дзета-потенциала | |||

| Расходные материалы и аксессуары | |||

| Программное обеспечение управления данными и услуги | |||

| По отрасли конечного пользователя | Фармацевтика и биофармацевтика | Открытие и разработка лекарств | |

| Контроль качества производства | |||

| Клинические и диагностические лаборатории | |||

| Лаборатории экологического тестирования | |||

| Тестирование пищевых продуктов и напитков | |||

| Химическая и нефтехимическая | |||

| Нефть и газ (добыча, переработка, сбыт) | |||

| Наука о материалах и металлургия | |||

| Полупроводники и электроника | |||

| Академические и правительственные исследовательские институты | |||

| Криминалистика и безопасность | |||

| Водоканалы и очистные сооружения | |||

| По географии | Северная Америка | Соединенные Штаты | |

| Канада | |||

| Мексика | |||

| Европа | Германия | ||

| Великобритания | |||

| Франция | |||

| Италия | |||

| Испания | |||

| Северные страны | |||

| Остальная Европа | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Япония | |||

| Южная Корея | |||

| Индия | |||

| Юго-Восточная Азия | |||

| Австралия | |||

| Остальная часть Азиатско-Тихоокеанского региона | |||

| Южная Америка | Бразилия | ||

| Остальная Южная Америка | |||

| Ближний Восток и Африка | Ближний Восток | Объединенные Арабские Эмираты | |

| Саудовская Аравия | |||

| Остальной Ближний Восток | |||

| Африка | Южная Африка | ||

| Остальная Африка | |||

Ключевые вопросы, рассмотренные в отчете

Каков текущий размер рынка аналитического приборостроения?

Рынок составляет 55,29 млрд USD в 2025 году и прогнозируется для достижения 76,87 млрд USD к 2030 году, растя со среднегодовым темпом роста 6,81%.

Какой тип продукции расширяется быстрее всего?

Масс-спектрометрия лидирует с ожидаемым среднегодовым темпом роста 7,1% до 2030 года, стимулируемая прорывами orbitrap и ионной подвижности, которые обеспечивают более высокое разрешение и пропускную способность.

Почему экологические лаборатории инвестируют в новые инструменты?

Лимиты PFAS в частях на триллион и обязательная отчетность по микропластику требуют ультраследового обнаружения, побуждая лаборатории покупать высокоразрешающие LC-MS/MS, FT-IR микроскопию и рамановские системы.

Как миниатюризация полупроводников влияет на спрос?

Технологические узлы менее 3 нм требуют контроля загрязнения на атомном уровне, стимулируя заказы на time-of-flight SIMS, высокоразрешающую ПЭМ и передовую рентгеновскую метрологию, особенно в Азиатско-Тихоокеанском регионе и Северной Америке.

Какие вызовы могли бы ограничить рост рынка?

Высокая общая стоимость владения высокоразрешающими инструментами в развивающихся регионах и глобальная нехватка квалифицированных аналитических химиков повышают затраты на аутсорсинг и удлиняют временные рамки разработки методов.

Какой регион будет расти быстрее всего до 2030 года?

Азиатско-Тихоокеанский регион готов зарегистрировать среднегодовой темп роста 7,6%, поскольку расширяются фармацевтические мощности и передовые полупроводниковые литейные производства увеличивают требования к приборостроению.

Последнее обновление страницы: