Размер и доля рынка упаковки ампул

Обзор рынка

| Период исследования | 2020 - 2030 |

|---|---|

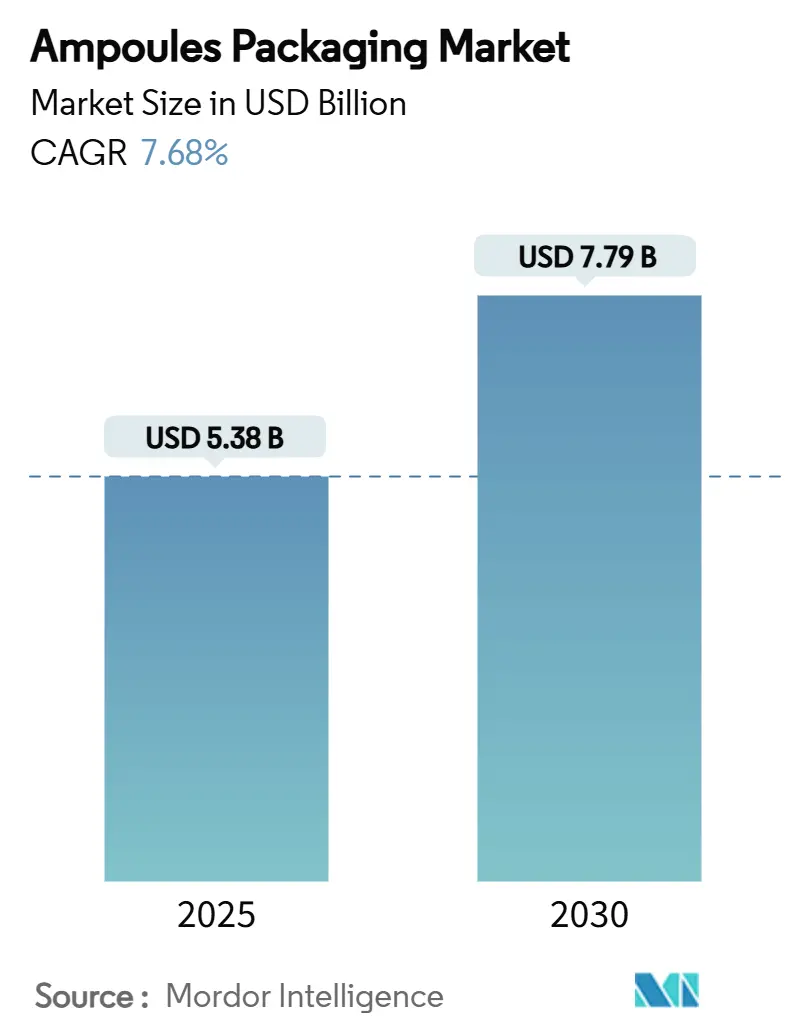

| Размер Рынка (2025) | 5.38 Миллиардов долларов США |

| Размер Рынка (2030) | 7.79 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 7.68% CAGR |

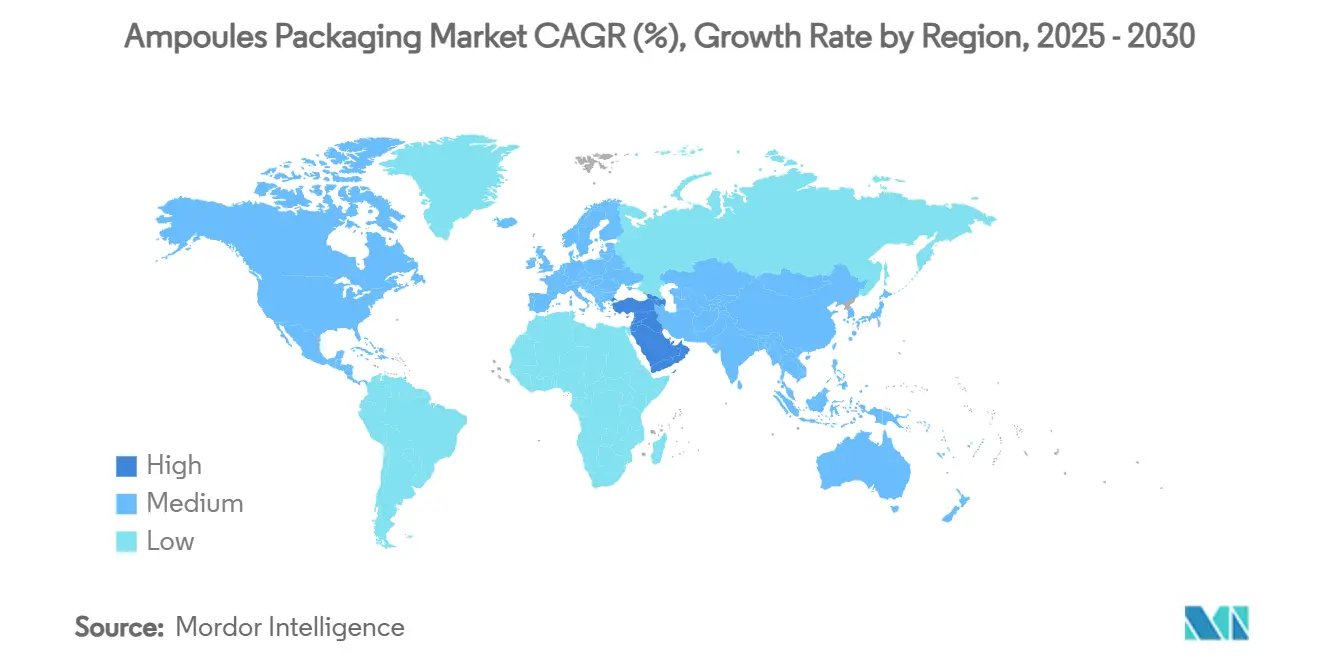

| Самый Быстрорастущий Рынок | Средний Восток |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка упаковки ампул от Mordor Intelligence

Рынок упаковки ампул достиг 5,38 млрд долларов США в 2025 году и прогнозируется к росту до 7,79 млрд долларов США к 2030 году, что составляет среднегодовой темп роста 7,68% за прогнозный период. Расширение опирается на переход фармацевтического сектора к форматам инъекций однократной дозы, движимый ростом биологических препаратов и глобальными регулятивными требованиями, которые приоритизируют контейнеры с защитой от вскрытия и серийными номерами.[1]U.S. Food and Drug Administration, "Drug Supply Chain Security Act Overview," fda.gov Стеклянные ампулы в настоящее время доминируют, поскольку они сочетают химическую инертность с установленным регулятивным признанием, однако пластиковые форматы быстро масштабируются, поскольку платформы выдув-наполнение-запечатка (BFS) доказывают свои преимущества стерильности и стоимости. Азиатско-Тихоокеанский регион лидирует по спросу после того, как Китай и Южная Корея одобрили новые показания для ботулотоксина в 2024 году, в то время как линии визуального контроля с поддержкой ИИ ускоряют достижения в области контроля качества для высокообъемных производителей. Конкурентная интенсивность остается умеренной: ведущие поставщики дифференцируются по дизайну системы вскрытия, функциям отслеживаемости и программам устойчивости вместо цены за единицу, защищая маржу даже при колебаниях затрат, связанных с энергией.[2]SCHOTT Pharma, "One-Point-Cut Break System Factsheet," schott.com

Ключевые выводы отчета

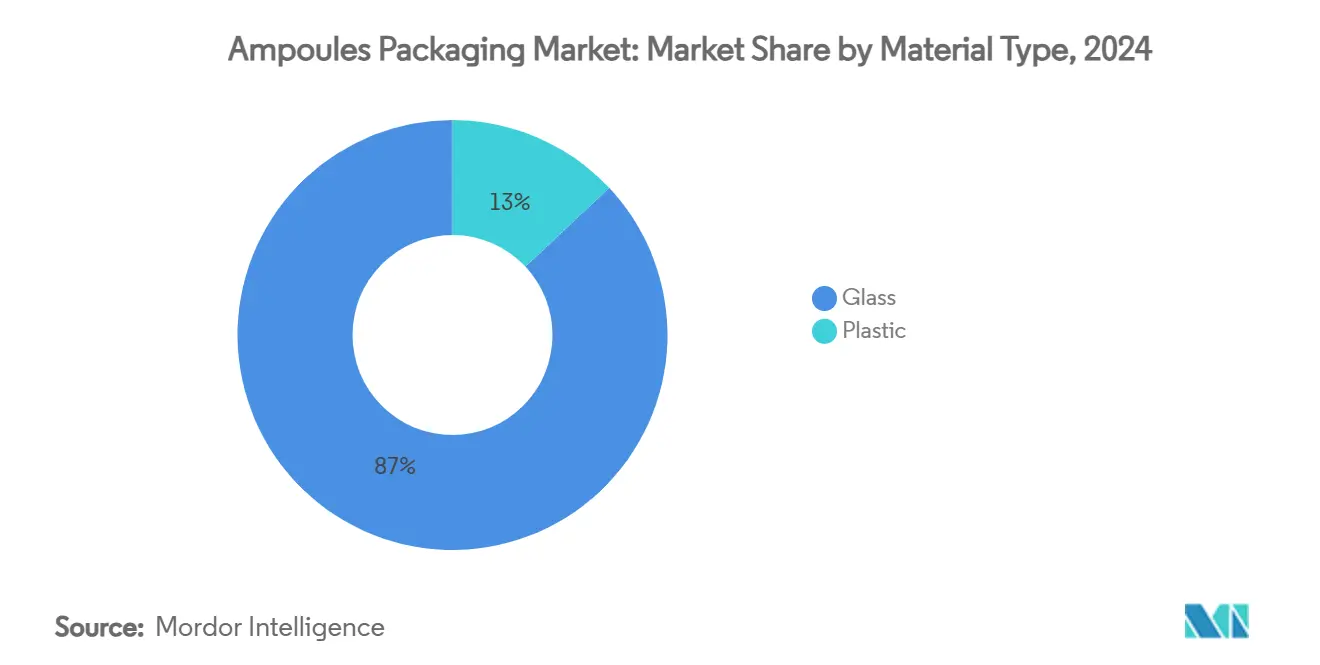

- По типу материала стекло занимало 87% доли рынка упаковки ампул в 2024 году, тогда как пластиковые альтернативы прогнозируются к расширению со среднегодовым темпом роста 9,78% до 2030 года.

- По типу ампул прямостебельные конструкции лидировали с 63% долей выручки в 2024 году, в то время как системы легкого вскрытия продвигаются со среднегодовым темпом роста 9,21% до 2030 года.

- По объему сегмент ≤2 мл занимал 43% доли размера рынка упаковки ампул в 2024 году; диапазон 6-10 мл прогнозируется к росту со среднегодовым темпом роста 8,74%.

- По конечной отрасли пользователя фармацевтика внесла 91% выручки 2024 года, тогда как личная гигиена и косметика расширяются со среднегодовым темпом роста 9,39% до 2030 года.

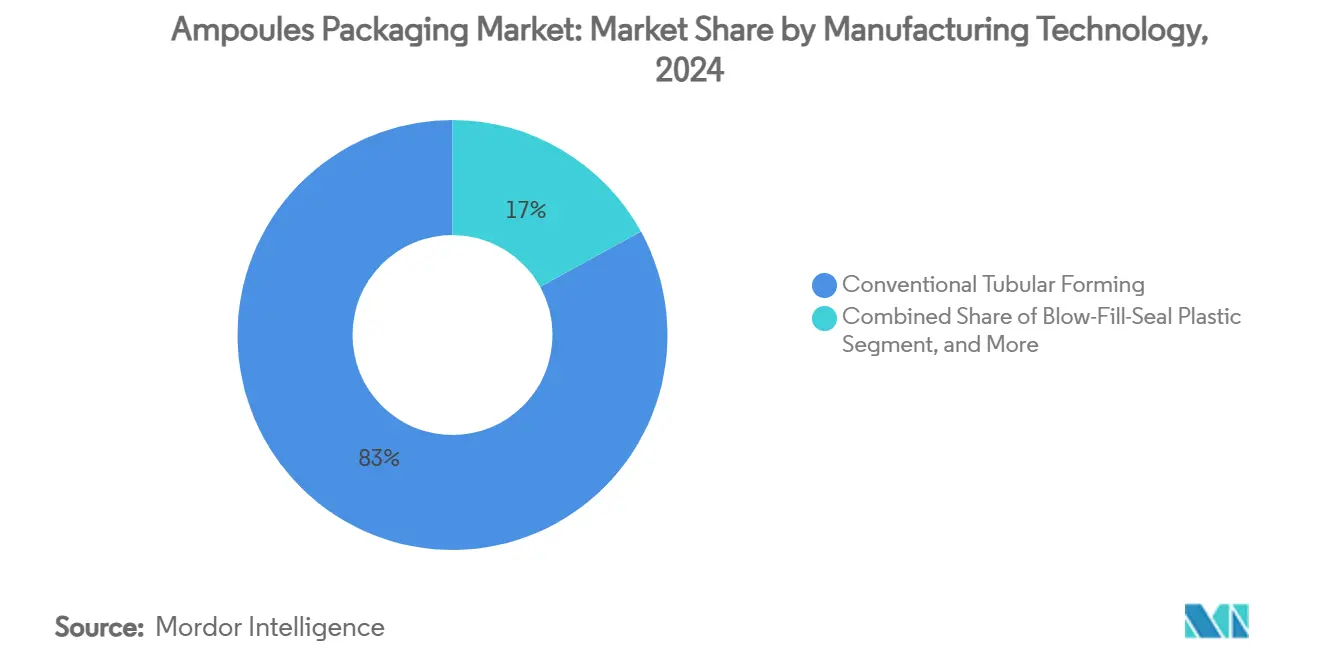

- По технологии производства традиционное трубчатое формование составляло 83% доли в 2024 году, но BFS является самым быстрорастущим методом со среднегодовым темпом роста 10,04%.

- По географии Азиатско-Тихоокеанский регион захватил 39% доли в 2024 году; Ближний Восток ожидается показать самый быстрый рост со среднегодовым темпом роста 9,03% до 2030 года.

Глобальные тенденции и инсайты рынка упаковки ампул

Анализ влияния драйверов

| Драйвер | (~) % влияния на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Спрос на фармацевтические упаковки с защитой от вскрытия | +1.2% | Глобально, с ЕС и Северной Америкой, лидирующими в регулятивном принятии | Среднесрочная перспектива (2-4 года) |

| Вторичная переработка и циркулярная ценность стекла типа I | +0.8% | Европа и Северная Америка, распространяясь на АТЭС | Долгосрочная перспектива (≥ 4 лет) |

| Регулятивное давление на отслеживаемость инъекций | +1.5% | Глобально, с US DSCSA и EU FMD, движущими внедрение | Краткосрочная перспектива (≤ 2 лет) |

| Переход биологических CDMO к ампулам однократной дозы | +1.8% | Северная Америка и Европа, с расширением мощностей в АТЭС | Среднесрочная перспектива (2-4 года) |

| Линии визуального контроля нулевых дефектов с поддержкой ИИ | +0.9% | Глобально, с ранним принятием на развитых рынках | Среднесрочная перспектiva (2-4 года) |

| Рост инъекционной эстетики в АТЭС | +1.1% | Ядро АТЭС, с распространением на Ближний Восток и Латинскую Америку | Краткосрочная перспектива (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Спрос на фармацевтические упаковки с защитой от вскрытия

Производители лекарств активно инвестируют в видимую защиту от вскрытия для соответствия требованиям FDA 21 CFR 211.132 и Директивы ЕС о фальсифицированных лекарствах, направляя спецификации ампул к технологиям с разрывными кольцами и линиями разлома, которые создают безошибочные индикаторы вмешательства. Система One-Point-Cut от SCHOTT Pharma захватила 62% глобального субрынка систем разрыва к 2024 году, демонстрируя, как функции безопасности пациентов переместились от премиум к стандартному ожиданию. Защита от вскрытия также снижает риск ответственности для высокоценных биологических препаратов, поскольку нарушенная целостность напрямую угрожает терапевтической эффективности. Больницы все чаще цитируют упрощенные проверки подлинности как критерий закупок, побуждая поставщиков приоритизировать надежные конструкции разрыва. Результирующий сдвиг сужает квалификационные окна для альтернативных материалов, укрепляя доминирование стекла в критических составах.

Вторичная переработка и циркулярная ценность стекла типа I

Мандаты устойчивости подталкивают заинтересованные стороны предпочитать контейнеры, которые могут повторно войти в производственные циклы без снижения качества. Боросиликатное стекло типа I удовлетворяет этой потребности: пилот замкнутого цикла 2024 года от SCHOTT Pharma, Corplex и Takeda сократил выбросы парниковых газов на 50% по сравнению с первичным стеклом, соответствуя при этом эталонам химической стойкости USP <660>. Европейские регуляторы теперь привязывают стимулы закупок к показателям вторичной переработки, побуждая местные системы здравоохранения отдавать предпочтение стеклу, полученному из потоков стеклобоя. Аудиты SGS подтверждают, что переработанный тип I сохраняет идентичную гидролитическую стабильность, поэтому пороги фармацевтического качества остаются неповрежденными. Поскольку владельцы брендов нацелены на декарбонизацию Scope 3, производители ампул, которые гарантируют отслеживаемое переработанное содержание, обеспечивают преимущества соглашений о поставках. Эти разработки распространяются на Азиатско-Тихоокеанский регион, поскольку многонациональные компании переносят критерии ESG ЕС в региональные тендерные процессы.

Регулятивное давление на отслеживаемость инъекций

Финальная фаза Закона США о безопасности цепи поставок лекарств требует, чтобы каждая упаковка рецептурного лекарства несла уникальные серийные идентификаторы к ноябрю 2025 года, отражая положения EU-FMD, уже действующие с 2019 года. Поставщики ампул теперь встраивают 2D штрихкоды или машиночитаемые лазерные метки во время формования, перемещая отслеживаемость с вторичных этикеток на первичный контейнер. Решение интегрированного в стекло кодирования от Stevanato Group поддерживает заводы, работающие с 400 ампулами в минуту без нарушения стерильности, обеспечивая сквозной захват электронной родословной.[3]Stevanato Group, "FY 2024 Results Presentation," stevanatogroup.com Фармацевтические клиенты получают видимость в реальном времени, которая снижает риск утечки и улучшает планирование спроса. Капитальные расходы изначально растут, но производители возмещают затраты через снижение экспозиции отзыва и оптимизированные оборотыы запасов.

Переход биологических CDMO к ампулам однократной дозы

Контрактные организации разработки и производства (CDMO) расширяют наполнительно-отделочные комплексы специально для ампул однократной дозы по мере увеличения биологических API. Samsung Biologics превысит 784 000 л мощности в 2025 году, в то время как Lonza и Fujifilm Diosynth ускоряют параллельные расширения для привлечения программ моноклональных антител. Ампулы однократной дозы из стекла типа I смягчают риск перекрестного заражения и упрощают исследования срока годности для нестабильных белков. CDMO предпочитают стандартизированные форматы, которые обслуживают нескольких клиентов; следовательно, спрос смещается от кастомных флаконов к платформенным ампулам, способным к быстрой смене линий. Эта динамика повышает долгосрочное использование машин и стимулирует поставщиков к размещению трубчатых, формовочных и инспекционных активов рядом с биологическими кластерами в Северной Америке и Европе.

Анализ влияния ограничений

| Ограничение | (~) % влияния на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Предварительно заполненные шприцы канибализируют объемы | -1.4% | Глобально, с наиболее сильным воздействием в Северной Америке и Европе | Среднесрочная перспектива (2-4 года) |

| Бремя острых отходов и химических отходов после использования | -0.6% | Глобально, со строгими регулированиями на развитых рынках | Долгосрочная перспектива (≥ 4 лет) |

| Волатильность поставок труб от низкоуглеродных печей | -0.8% | Европа и Северная Америка, с зависимостями цепи поставок | Краткосрочная перспектива (≤ 2 лет) |

| Риск отзыва из-за расслоения стекла | -0.7% | Глобально, с повышенным регулятивным контролем | Среднесрочная перспектива (2-4 года) |

| Источник: Mordor Intelligence | |||

Предварительно заполненные шприцы канибализируют объемы

Биологические препараты, ориентированные на розничную торговлю, и самостоятельно применяемые терапии мигрируют к готовым к инъекции шприцам, которые предлагают точность дозировки и удобство для пациентов. 15% всплеск выручки от шприцев у Stevanato Group в 2024 году совпал с 34% падением продаж флаконов, демонстрируя давление замещения форматов. Шприцы несут превосходные маржи, побуждая производителей перераспределять часы печей от ампул. Сдвиг ускоряется блокбастерными агонистами GLP-1, где приверженность самоинъекциям движет предпочтениями плательщиков. Тем не менее, ампулы остаются жизненно важными для препаратов, чувствительных к силиконовому маслу или остаткам вольфрама, связанным с пробками шприцев. Сегментированный профиль спроса обязывает поставщиков ампул нацеливаться на нишевые, критичные к стабильности молекулы и инвестировать в маркетинг, который подчеркивает преимущества чистоты стекла.

Волатильность поставок труб от низкоуглеродных печей

Европейские стеклодувы перестраивают устаревшие печи для достижения цели сокращения CO₂ на 25% к 2030 году, но периоды переключения сужают доступность труб. Ремонт завода Alloa от O-I Glass на 150 миллионов долларов США временно убрал 80 000 тонн годовой мощности, подняв спотовые цены до 40% в 2024 году. Скачки цен на энергию, связанные с рынками природного газа, дальше сжимают маржи. Фармацевтические покупатели, заблокированные в квалифицированных источниках стекла, сталкиваются с дорогостоящей ревалидацией в случае продолжения дефицита. Хотя водородный пилот печи SGD Pharma показывает обещание, капитальная интенсивность и пробелы в квалифицированной рабочей силе препятствуют быстрой репликации. Эти ограничения мотивируют крупных покупателей заключать форвардные контракты на объемы труб и рассматривать стратегии двойного поиска источников, несмотря на накладные расходы квалификации.

Сегментный анализ

По типу материала: доминирование стекла сталкивается с пластиковыми инновациями

Стекло сохранило 87% долю рынка упаковки ампул в 2024 году, отражая укоренившуюся регулятивную уверенность и непревзойденную химическую долговечность. Пластиковые форматы, однако, регистрируют среднегодовой темп роста 9,78% до 2030 года, подпитываемые линиями BFS, которые сокращают этапы валидации стерильности и уменьшают трудозатраты. В рамках стекла боросиликат типа I остается по умолчанию для биологических препаратов, онкологических препаратов и высокореактивных соединений. Состав Valor от Corning устраняет расслоение, сохраняя при этом гидролитические свойства класса I, расширяя применимость стекла к высокострессовым средам холодной цепи.

Производители принимают расходящиеся бизнес-модели: SCHOTT Pharma получила 55% выручки 2024 года от высокоценных стеклянных предложений, которые командуют премиальным ценообразованием, тогда как полимерные специалисты гонятся за объемом в вакцинах и дженериках. Простота цепи поставок укрепляет экономику пластика, поскольку контейнеры формуются, наполняются и запечатываются в одном проходе, сокращая потребности во вторичной упаковке. Тем не менее, размер рынка упаковки ампул для стеклянных решений составил 4,69 млрд долларов США в 2025 году, затмевая вклад пластика в 690 миллионов долларов США. Траектория указывает на сосуществование, а не замещение, зависящее от толерантности терапевтических рисков, требуемого срока годности и калькуляции устойчивости.

По типу ампул: системы легкого вскрытия движут инновациями

Прямостебельные ампулы лидировали с 63% доли рынка упаковки ампул в 2024 году, но удобные для пользователя форматы, такие как One-Point-Cut (OPC), с кольцевыми насечками и цветными разрывными кольцами, растут со среднегодовым темпом роста 9,21%. Поставщики здравоохранения все чаще ранжируют сокращение травм от иглы и жалоб на поломки как критерии закупок, делая опции легкого вскрытия незаменимыми для медсестер и домашнего ухода. Параллельно воронкообразные ампулы сохраняют релевантность для вязких или суспензионных составов, где более широкие горлышки обеспечивают эффективное наполнение.

Распространение легкого вскрытия также подпитывается трендами самостоятельного применения в вакцинах и эстетике. Дизайн easyOPC от SCHOTT Pharma сокращает вариабельность силы вскрытия на 60%, тем самым снижая риск разлива во время подготовки дозы. Поскольку патенты на системы разрыва истекают, производители среднего уровня могут подражать этим функциям, интенсифицируя ценовую конкуренцию в терапевтических классах с низкой маржей. Тем не менее, премиальные биологические препараты продолжают отдавать предпочтение проприетарным технологиям разрыва, которые гарантируют стерильность и отслеживаемость, укрепляя устойчивость маржи для лидеров инноваций. Размер рынка упаковки ампул для вариантов легкого вскрытия прогнозируется превысить 2,1 млрд долларов США к 2030 году, поддерживаемый дифференцирующей эргономической ценностью.

По объему: средние объемы захватывают рост

Ампулы ≤2 мл захватили 43% выручки 2024 года благодаря биологическим препаратам, требующим введения однократной дозы. Выбор объема отражает компромисс между минимизацией отходов и гибкостью дозировки: многодозовые больничные условия движут среднегодовым темпом роста 8,74% в диапазоне 6-10 мл, поскольку большие наполнения сокращают время введения на раунд пациентов. Диапазон 3-5 мл остается по умолчанию для рутинных антибиотиков и анальгетиков, балансируя стоимость производства и удобство дозировки.

Производственная экономика соответственно расходится. Малые объемы позволяют более высокое количество полостей за цикл, ведя к более низкому потреблению энергии на единицу, тогда как средние размеры оптимизируют пропускную способность печи. Для инъекционной эстетики клиники предпочитают стеклянные ампулы 1 мл для обеспечения свежести продукта, укрепляя профиль упаковок однократного использования в Азиатско-Тихоокеанском регионе. И наоборот, протоколы химиотерапии часто принимают наполнения 10 мл для соответствия объемам инфузионных мешков, иллюстрируя зависимость объема от клинического рабочего процесса. Доля рынка упаковки ампул внутри каждого диапазона может качнуться дальше, если регулирование платы за отходы стимулирует меньшие или большие наполнения.

По технологии производства: автоматизация движет трансформацией

Линии традиционного трубчатого формования занимали 83% доли в 2024 году, но установки BFS расширяются со среднегодовым темпом роста 10,04%, движимые интегрированной производительностью формование-наполнение-запечатка и сниженным риском загрязнения. BFS устраняет отдельные этапы мойки, депирогенизации и стерилизации, обеспечивая смены формата менее чем за 10 минут, которые подходят многопродуктовым CDMO объектам. Достижения лазерной нарезки дальше сокращают уровни дефектов разрыва, критичные для высокоценных API, где одна волосяная трещина может вызвать отклонение партии.

Автоматизация дает богатые данными среды: модуль AI-Go от Antares Vision дооснащает устаревшие камеры классификаторами глубокого обучения, которые помечают микродефекты, невидимые для систем на основе правил. Принятие самое быстрое в Северной Америке и ЕС, где нехватка рабочей силы и фреймворки качества по дизайну повышают ROI для высококапиталоемких обновлений. Размер рынка упаковки ампул, связанный с линиями BFS, ожидается пересечь 1 млрд долларов США к 2030 году, поскольку производители вакцин и офтальмологических препаратов переходят от наполнений открытых контейнеров.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По конечной отрасли пользователя: сегмент косметики ускоряется

Фармацевтические применения внесли 91% продаж 2024 года, но инъекционная эстетика в личной гигиене расширяется со среднегодовым темпом роста 9,39% до 2030 года. Китайские потребители среднего класса поддерживали или повышали расходы на ботулотоксин и дермальные наполнители во время экономических замедлений 2024 года, создавая надежный дополнительный спрос на контейнеры фармацевтического качества в нетерапевтических условиях. Регулятивные органы рассматривают эти продукты как медицинские устройства, поэтому спецификации упаковки отражают фармацевтические стандарты, поддерживая ценностное предложение рынка.

Покупатели косметики подчеркивают премиальный внешний вид, движя принятием прозрачного стекла с керамической печатью, а не чернильными этикетками. Для OEM-производителей порог стоимости остается вторичным по отношению к восприятию бренда, позволяя поставщикам ампул сохранять маржи. Между тем, аутсорсинг больничных аптек в Европе закрепляет спрос, поскольку правила компаундинга ужесточаются, обеспечивая пол для фармацевтических объемов даже под давлением замещения шприцев. Размер рынка упаковки ампул для косметики готов достичь 580 миллионов долларов США к 2030 году, небольшой, но стратегический для диверсификации.

Географический анализ

Азиатско-Тихоокеанский регион контролировал 39% глобальной выручки в 2024 году, подкрепляемый расширениями мощностей по всему Китаю, Индии и Южной Корее, поскольку правительства локализуют цепи поставок инъекционных лекарств. Фармакобиотехнологический выпуск Китая достиг 565,3 млрд юаней (78,4 млрд долларов США) в 2024 году и может затмить 1,4 трлн юаней (194 млрд долларов США) к 2029 году, поддерживая спрос на ампулы несмотря на спорадические ограничения экспорта API, связанные с Антишпионским законом 2024 года. Эстетический кластер Южной Кореи в Каннаме питает последовательные заказы небольших объемов стекла, в то время как стимулы "Make in India" Индии поддерживают дополнения мощности BFS для вакцин. Одновременно члены АСЕАН привлекают CDMO, предлагая налоговые каникулы и упрощенные одобрения GMP, усиливая региональную конкурентоспособность.

Рост Северной Америки более стабильный, опираясь на пайплайны коммерциализации биологических препаратов и сроки соответствия DSCSA, которые требуют серийных первичных контейнеров. Соединенные Штаты движут высокоценными заказами на стекло типа I и инспекционные линии с поддержкой ИИ, которые удовлетворяют рекомендациям USP <1790> для парентерального визуального контроля. Канада работает над выравниванием с нормами отслеживаемости США, побуждая поставщиков предоставлять двуязычную упаковку и совместимые с GS1 коды. Примечательно, что судебные разбирательства по гербицидам и потрясения цепи поставок побудили производителей лекарств к двойному поиску источников ампул из Мексики, расширяя внутрирегиональную торговлю Северной Америки.

Европа остается ценностно богатой, но зрелой территорией, где устойчивость и цели циркулярной экономики диктуют закупки. Пересмотренное регулирование ЕС по упаковке и упаковочным отходам обязывает показатели вторичной переработки выше 70% к 2030 году, повышая спрос на потоки стекла типа I замкнутого цикла. Немецкие больницы сформировали консорциум закупок в 2024 году, который дает 5-летние контракты поставщикам, соответствующим ≥50% содержанию стеклобоя, сигнализируя будущие нормы закупок. Между тем, волатильность цен на энергию, связанная с сокращениями поставок газа, повысила обеспокоенность простоями печей, побуждая некоторые фирмы накапливать боросиликатные трубы. Однако фонды восстановления ЕС, выделенные для инфраструктуры наук о жизни, субсидируют инспекционное оборудование следующего поколения, частично компенсируя страхи затрат.

Ближний Восток зафиксировал наивысший региональный среднегодовой темп роста в 9,03% до 2030 года, поскольку Саудовская Аравия и ОАЭ направляют бюджеты общественного здравоохранения в местное производство. Фармацевтическая программа Vision 2030 Эр-Рияда софинансирует заводы стерильных инъекций, создавая спрос новых полей для линий BFS и трубчатых. Тендерные правила Совета сотрудничества стран Персидского залива приоритизируют рентабельность, позиционируя индийские и европейские фирмы среднего уровня для захвата доли. Однако ограниченная квалифицированная рабочая сила требует партнерств передачи технологий, которые переплетают поставку оборудования с долгосрочными сервисными контрактами.

Распространение в Латинской Америке затрудняется макроэкономической нестабильностью, но ANVISA Бразилии продвигает серийность, которая отражает требования EU-FMD, открывая возможности для ампул с поддержкой отслеживаемости. Африка остается зарождающейся за пределами комплекса вакцин Египта; тем не менее, цель Африканского союза на 2040 год для 60% местного производства вакцин может катализировать инвестиции BFS позже в прогнозном горизонте.

Конкурентная среда

Рынок умеренно консолидирован: SCHOTT Pharma, Gerresheimer и Stevanato Group занимают нишу качественного премиума, в то время как SGD Pharma и региональные конкуренты фокусируются на предложениях среднего уровня. SCHOTT Pharma зафиксировала 899 миллионов евро (974 миллиона долларов США) выручки в 2024 году, обеспечивая 27,8% маржи EBITDA, подчеркивая высокоценные системы разрыва и функции отслеживаемости. Стеклянное подразделение Gerresheimer увидело органическое снижение на 2,6% на фоне дестокинга, побуждая к стратегическому повороту к пластиковым решениям сдерживания после приобретения Bormioli Pharma в 2025 году. Stevanato Group достигла оборота 1,104 миллиарда евро (1,20 миллиарда долларов США), увеличив свой микс высокоценных решений до 38%, подчеркивая преимущество прибыльности технологически дифференцированных продуктов.

Конкурентная стратегия склоняется к вертикальной интеграции и цифровым обновлениям. Производители развертывают инспекционные комплексы с поддержкой ИИ для гарантии уровней дефектов, близких к нулю, тем самым квалифицируясь для контрактов наполнения-отделки биологических препаратов, где сбои партий дорогостоящи. Патентная активность резко выросла в 2024 году, сосредотачиваясь на лазерно-нарезанных линиях разрыва и встроенном кодировании матрицы данных, подчеркивая технологию как ключевой ров. Учетные данные устойчивости также движут победами в тендерах: испытания стекла замкнутого цикла и обязательства электрификации печей дифференцируют поставщиков, когда европейские покупатели применяют скоринг ESG.

M&A остается рычагом роста. Поглощение Bormioli Pharma Gerresheimer расширяет пластиковые способности и увеличивает влияние с глобальными фармацевтическими счетами. Планируемое слияние Amcor с Berry Global по схеме "все акции", объявленное в ноябре 2024 года, создало бы диверсифицированного упаковочного гиганта с более глубоким фармацевтическим следом. Покупка Catalent на 16,5 миллиарда долларов США Novo Holdings направлена на облегчение узких мест мощности биологических препаратов, косвенно выгодная поставщикам ампул, связанным с сетью наполнения-отделки Catalent. Региональные игроки ухаживают за совместными предприятиями, которые обеспечивают поставки труб или открывают доступ к технологии BFS, сигнализируя продолжающуюся консолидацию, поскольку барьеры для соблюдения качества растут.

Лидеры индустрии упаковки ампул

-

Gerresheimer AG

-

James Alexander Corporation

-

Schott Pharma AG and Co. KGaA

-

Essco Glass Pvt. Ltd.

-

Stevanato Group S.p.A.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние разработки индустрии

- Май 2025: Gerresheimer завершила приобретение Bormioli Pharma, усилив свой портфель пластиков и обеспечив высокоценные интегрированные решения по стеклянным и полимерным форматам.

- Май 2025: Syntegon представила Pharmatag 2025, платформу наполнения, оптимизированную для высокоэффективной упаковки жидкостей, включая модули быстрой смены ампул, которые сокращают время очистки линии на 30%.

- Февраль 2025: Novo Holdings закрыла приобретение Catalent на 16,5 млрд долларов США, нацеливаясь на облегчение узких мест наполнения-отделки для препаратов потери веса и ускорение инноваций упаковки, включая продвинутые ампулы.

- Ноябрь 2024: Amcor раскрыла планы приобретения Berry Global через транзакцию на все акции, создавая диверсифицированное образование с усиленным охватом в фармацевтической первичной упаковке.

Область действия глобального отчета о рынке упаковки ампул

Ампула - это небольшая герметичная стеклянная или пластиковая бутылка, которая используется для содержания и сохранения образца, обычно твердого или жидкого. Упаковка ампул используется в фармацевтической, личной гигиене и косметической индустриях. Упаковка ампул в основном используется для защиты жидкости или раствора от воздуха и загрязнителей. Исследование отслеживает спрос на ампулы, которые используются в различных конечных отраслях пользователя, и выручку, генерируемую игроками, работающими на рынке.

Рынок упаковки ампул сегментирован по материалу (стекло и пластик), конечной отрасли пользователя (фармацевтическая, личная гигиена и косметика, другие конечные отрасли пользователя) и географии (Северная Америка (Соединенные Штаты и Канада), Европа (Соединенное Королевство, Германия, Франция, Италия, Испания и остальная Европа), Азиатско-Тихоокеанский регион (Китай, Индия, Япония, Южная Корея, Австралия и Новая Зеландия, и остальной Азиатско-Тихоокеанский регион), Латинская Америка (Бразилия, Мексика и остальная Латинская Америка), Ближний Восток и Африка (Саудовская Аравия, Египет, Объединенные Арабские Эмираты, Южная Африка и остальной Ближний Восток и Африка). Размеры рынка и прогнозы предоставляются в стоимостном выражении (доллары США) для всех вышеуказанных сегментов.

| Стекло |

| Пластик |

| Прямостебельные |

| Воронкообразные |

| Закрытые (форма D) |

| Легкого вскрытия (OPC, с кольцевой насечкой, CBR) |

| ≤2 мл |

| 3-5 мл |

| 6-10 мл |

| >10 мл |

| Традиционное трубчатое формование |

| Выдув-наполнение-запечатка пластика |

| Продвинутая лазерная нарезка |

| Фармацевтическая |

| Личная гигиена и косметика |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Соединенное Королевство |

| Германия | |

| Франция | |

| Италия | |

| Испания | |

| Россия | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Южная Корея | |

| Остальной Азиатско-Тихоокеанский регион | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка | |

| Ближний Восток | Саудовская Аравия |

| Объединенные Арабские Эмираты | |

| Остальной Ближний Восток | |

| Африка | Южная Африка |

| Нигерия | |

| Остальная Африка |

| По типу материала | Стекло | |

| Пластик | ||

| По типу ампул | Прямостебельные | |

| Воронкообразные | ||

| Закрытые (форма D) | ||

| Легкого вскрытия (OPC, с кольцевой насечкой, CBR) | ||

| По объему (мл) | ≤2 мл | |

| 3-5 мл | ||

| 6-10 мл | ||

| >10 мл | ||

| По технологии производства | Традиционное трубчатое формование | |

| Выдув-наполнение-запечатка пластика | ||

| Продвинутая лазерная нарезка | ||

| По конечной отрасли пользователя | Фармацевтическая | |

| Личная гигиена и косметика | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Соединенное Королевство | |

| Германия | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Россия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Ближний Восток | Саудовская Аравия | |

| Объединенные Арабские Эмираты | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Нигерия | ||

| Остальная Африка | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка упаковки ампул?

Размер рынка упаковки ампул достиг 5,38 млрд долларов США в 2025 году и прогнозируется достичь 7,79 млрд долларов США к 2030 году.

Какой материал доминирует в производстве ампул?

Стекло доминирует с 87% долей выручки в 2024 году благодаря своей химической инертности и укоренившемуся регулятивному принятию.

Почему технология выдув-наполнение-запечатка набирает популярность?

Выдув-наполнение-запечатка интегрирует формирование контейнера, наполнение и запечатывание в один стерильный этап, снижая риск загрязнения и поддерживая среднегодовой темп роста 10,04% в рамках рынка упаковки ампул.

Как регулирование отслеживаемости влияет на дизайн ампул?

Глобальные мандаты, такие как US DSCSA, требуют уникальных идентификаторов на каждой упаковке рецептурного лекарства, побуждая производителей лазерно маркировать или штрихкодировать ампулы для сквозной видимости цепи поставок.

Какой регион растет быстрее всего?

Ближний Восток лидирует в росте с прогнозируемым среднегодовым темпом роста 9,03% до 2030 года, движимый инвестициями в инфраструктуру здравоохранения в Саудовской Аравии и ОАЭ.

Являются ли предварительно заполненные шприцы угрозой для ампул?

Да; в Северной Америке и Европе предварительно заполненные шприцы отсасывают объемы, оказывая оценочное влияние -1,4% на среднегодовой темп роста рынка упаковки ампул, хотя ампулы сохраняют ниши, где чистота стекла существенна.

Последнее обновление страницы: