Размер и доля рынка очистителей воздуха

Обзор рынка

| Период исследования | 2020 - 2030 |

|---|---|

| Размер Рынка (2025) | 18.5 Миллиардов долларов США |

| Размер Рынка (2030) | 27.06 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 7.90% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка очистителей воздуха от Mordor Intelligence

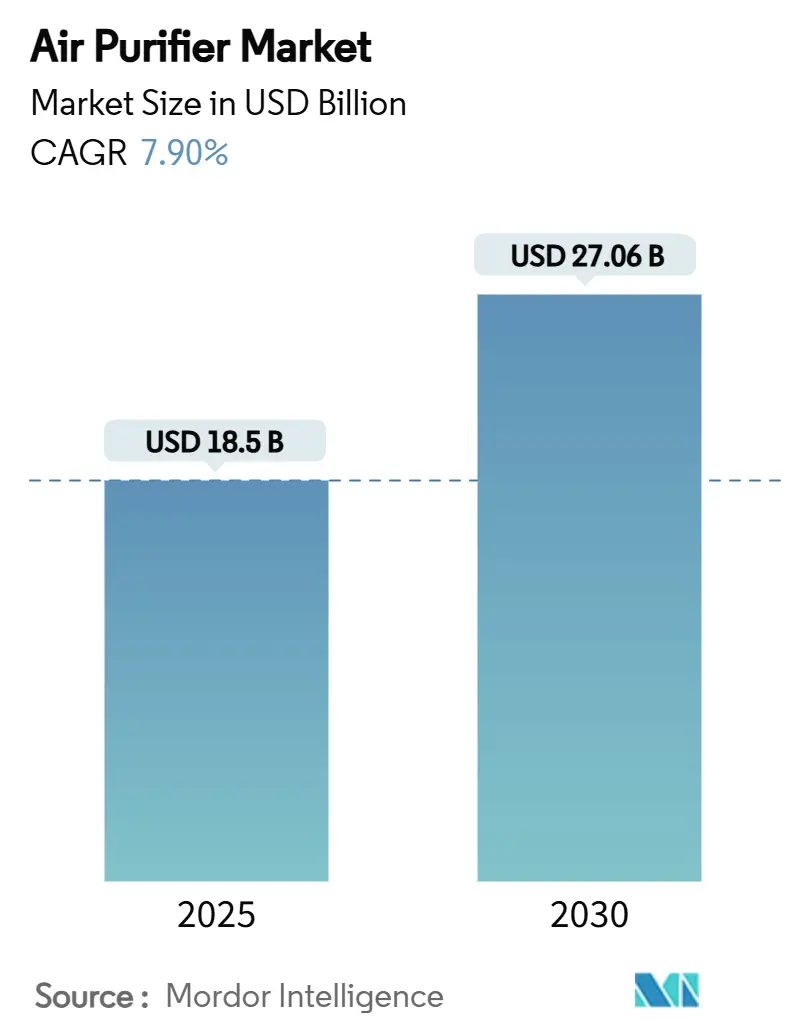

Размер рынка очистителей воздуха оценивается в 18,5 млрд долларов США в 2025 году и, как ожидается, достигнет 27,06 млрд долларов США к 2030 году с CAGR 7,90% в течение прогнозного периода (2025-2030).

Спрос сместился от покупок, ориентированных на благополучие, к критически важным расходам на инфраструктуру в домах, офисах, больницах и чистых комнатах полупроводниковой промышленности, поскольку пользователи отдают приоритет здоровью дыхательной системы, энергоэффективным зданиям и качеству производства. Технологические достижения из ультрачистых полупроводниковых фабрик, растущие городские предупреждения о загрязнении и усиливающаяся постпандемическая осведомленность поддерживают рынок очистителей воздуха на пути устойчивого расширения. Региональный рост остается наиболее выраженным в Азиатско-Тихоокеанском регионе благодаря государственным субсидиям в Индии, настроениям городских потребителей в Китае и строгим мандатам по качеству воздуха в Японии и Южной Корее. Параллельный импульс исходит от принятия умного дома в Северной Америке и Европе, где подключенные устройства открывают новые маржи, не жертвуя объемом на массовом рыночном уровне.

Ключевые выводы отчета

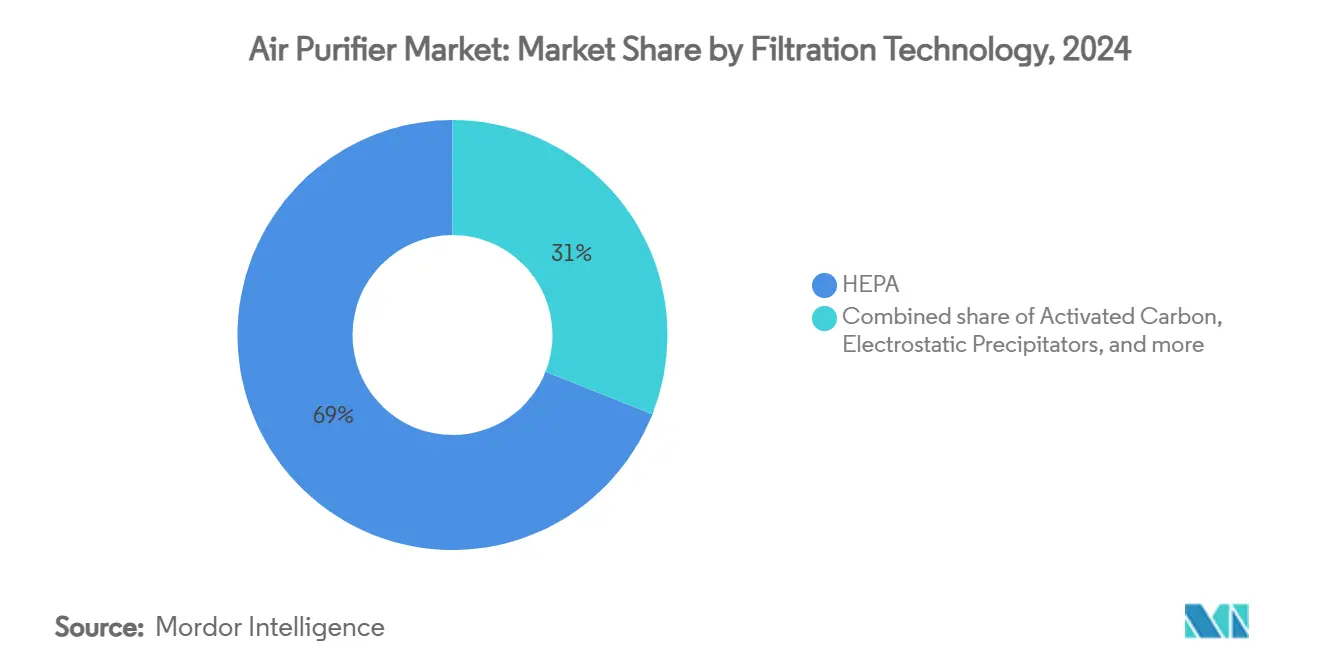

- По технологии фильтрации HEPA-фильтры занимали 69% доли рынка очистителей воздуха в 2024 году, в то время как УФ-C и фотокаталитическое окисление, как прогнозируется, покажут самый быстрый CAGR 9,5% до 2030 года.

- По типу автономные/портативные сохранили 81% долю размера рынка очистителей воздуха в 2024 году; продажи канальных/центральных HVAC настроены на рост 8,6% ежегодно до 2030 года.

- По конечному пользователю жилые устройства составили 61% размера рынка очистителей воздуха в 2024 году, тогда как коммерческие среды, такие как больницы и гостиничные заведения, как прогнозируется, ускорятся с CAGR 9,9% до 2030 года.

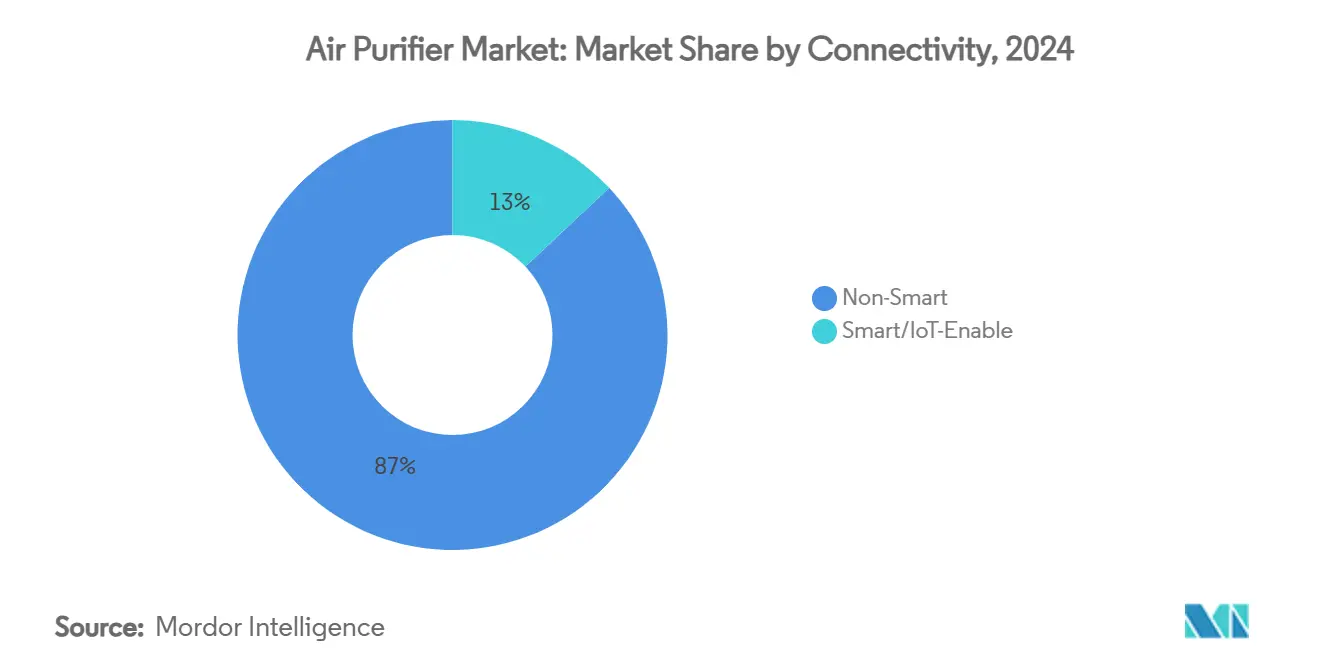

- По подключению неинтеллектуальные модели доминировали с 87% долей в 2024 году, однако умные и готовые к IoT устройства, как прогнозируется, расширятся на 11,4% ежегодно к 2030 году.

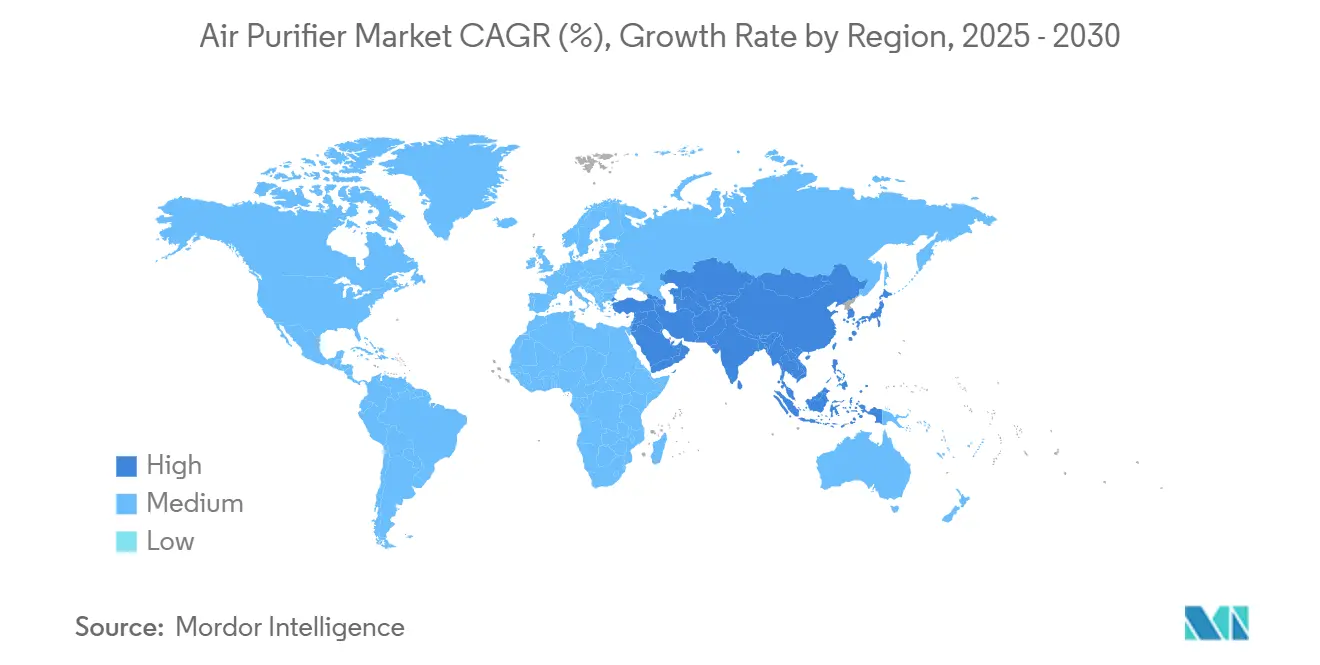

- По географии Азиатско-Тихоокеанский регион лидировал с 44% долей выручки рынка очистителей воздуха в 2024 году, и тот же регион продвигается с CAGR 9,1% к 2030 году.

Глобальные тенденции и аналитика рынка очистителей воздуха

Анализ воздействия драйверов

| Драйвер | (~) % воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Постковидное принятие устройств, ориентированных на здоровье, в восточноазиатских мегаполисах | +1.2% | Китай, Япония, Южная Корея, Сингапур | Среднесрочный период (2-4 года) |

| Более строгие стандарты PM2.5 для коммерческой недвижимости в Северной Америке (LEED v4.1) | +0.8% | Соединенные Штаты, Канада | Долгосрочный период (≥ 4 лет) |

| Наращивание мощностей чистых комнат полупроводниковой промышленности в США и Южной Корее | +0.6% | Соединенные Штаты, Южная Корея | Долгосрочный период (≥ 4 лет) |

| Притяжение интеграции умного дома для подключенных очистителей в ЕС и США | +0.9% | Европейский Союз, Соединенные Штаты | Среднесрочный период (2-4 года) |

| ESG-ориентированные обновления гостиничной индустрии в странах ССАГПЗ | +0.4% | ОАЭ, Саудовская Аравия, Катар | Краткосрочный период (≤ 2 лет) |

| Индийские субсидии NCAP для HEPA-очистителей в государственных школах | +0.3% | Индия | Среднесрочный период (2-4 года) |

| Источник: Mordor Intelligence | |||

Постковидное принятие устройств, ориентированных на здоровье, в восточноазиатских мегаполисах

Опросы домохозяйств показывают, что 62% семей в крупных китайских городах теперь рассматривают очистители воздуха как товары первой необходимости, а не как дискреционные предметы. Конвергенция потребностей в контроле частиц с повышенными опасениями по поводу патогенов стимулирует многоступенчатые решения, которые сочетают HEPA с УФ-C или фотокаталитическим окислением. Южнокорейские анализы на 2025 год показывают прямую корреляцию между пиками окружающих PM2.5 и еженедельными всплесками продаж очистителей, подчеркивая поведенческий поворот к защите помещений.[1]S. Wang et al., "Portable Air Cleaners in Urban Offices," ScienceDirect, sciencedirect.com Поскольку проникновение умного дома в регионе приближается к 75%, подключенные устройства получают предпочтение для обратной связи по качеству воздуха в реальном времени и автоматизированной работы.

Более строгие стандарты PM2.5 для коммерческой недвижимости в Северной Америке (LEED v4.1)

Предлагаемый пересмотр годового стандарта PM2.5 в США до 9-10 мкг/м³ заставляет владельцев зданий устанавливать активную очистку, которая дополняет HVAC-фильтры с рейтингом MERV[2]United States Federal Register, "Reconsideration of the National Ambient Air Quality Standards for Particulate Matter," federalregister.gov. Полевые исследования 37 городских офисов показывают, что централизованной вентиляции недостаточно для достижения новых пороговых значений, что стимулирует использование портативных или канальных очистителей, которые регистрируют уровни частиц для сертификационных аудитов. Эти требования соответствия поддерживают институциональный спрос значительно выше циклических потребительских трендов.

Наращивание мощностей чистых комнат полупроводниковой промышленности в Соединенных Штатах и Южной Корее

Стимулы закона CHIPS мобилизовали более 540 млрд долларов США в новые заводы по производству, каждый из которых требует HEPA- и ULPA-фильтры, поддерживающие загрязнение ниже 0,12 мкм. Производственные прорывы в инженерии воздушного потока и нановолокон среды мигрируют из фабрик на более широкий рынок очистителей воздуха, повышая ожидания производительности среди жилых и коммерческих покупателей.

Притяжение интеграции умного дома для подключенных очистителей в Европе и Соединенных Штатах

Рынок умного дома в 2025 году оценивается в 200 млрд долларов США, ставя очистители воздуха среди топовых аксессуаров для контроля климата. Новый протокол Matter объединяет языки устройств, позволяя очистителям синхронизироваться с термостатами, внешними датчиками и голосовыми помощниками, тем самым повышая принятие премиальных подключенных SKU[3]National Institute of Standards and Technology, "Smart Connected Systems Program," nist.gov . Североамериканские и европейские потребители наиболее готовы платить за эти функции, поскольку они рассматривают качество воздуха в помещениях как основной показатель благополучия.

Анализ воздействия ограничений

| Ограничение | (~) % воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Ограничения на выбросы озона ионизаторов в Калифорнии и Японии | -0.70% | Калифорния, Япония | Долгосрочный период (≥ 4 лет) |

| Высокая чувствительность к стоимости замены фильтров на массовом рынке АСЕАН | -0.90% | Малайзия, Таиланд, Индонезия, Вьетнам | Среднесрочный период (2-4 года) |

| Скептицизм потребителей к заявлениям CADR - отсутствие единого протокола тестирования | -0.5% | Глобально | Среднесрочный период (2-4 года) |

| Канальная фильтрация HVAC размывает спрос на автономные устройства в крупных офисах | -0.6% | Северная Америка, Европа | Долгосрочный период (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Ограничения на выбросы озона ионизаторов в Калифорнии и Японии

Калифорния запрещает очистители воздуха, которые выделяют более 0,050 ppm озона, фактически исключая продукты, ориентированные на ионизаторы. Япония применяет многозагрязнительные внутренние руководящие принципы, которые создают аналогичные препятствия. Производители должны перепроектировать платформы вокруг УФ-C или фотокаталитических ступеней, увеличивая расходы на НИОКР и удлиняя циклы запуска.

Высокая чувствительность к стоимости замены фильтров на массовом рынке АСЕАН

Исследования владения в Индонезии, Малайзии и Таиланде показывают, что заменяемые фильтры составляют 60-80% пятилетней стоимости устройства. Домохозяйства с ограниченными бюджетами продлевают срок службы фильтров или выбирают моющиеся альтернативы, которые часто компрометируют производительность. Это ценовое давление сужает принятие премиального сегмента и стимулирует разработку менее дорогих сред, которые балансируют эффективность с доступностью.

Анализ сегментов

По технологии фильтрации: доминирование HEPA сталкивается с нарушением УФ-C

HEPA сохранил 69% долю рынка очистителей воздуха в 2024 году, однако новые УФ-C и фотокаталитические продукты, как ожидается, расширятся на 9,5% ежегодно до 2030 года. Многоступенчатые гибриды сочетают захват частиц с бактерицидным светом, создавая дифференцированные предложения для покупателей, заботящихся о здоровье. Инновации, представленные на конференции Международной ассоциации ультрафиолета, раскрывают УФ-C светодиоды, которые снижают потребление энергии без ущерба для инактивации вирусов. Фотокаталитические системы используют покрытия из диоксида титана для окисления летучих органических соединений, хотя регуляторы следят за потенциальными побочными продуктами. По мере масштабирования этих гибридных систем размер рынка очистителей воздуха для продвинутых решений фильтрации, как прогнозируется, вырастет с новыми стандартами здоровья следующего поколения. Премиальный уровень появляется там, где медицинская производительность становится нормой, снижая маржи за единицу в базовых HEPA-линиях, но повышая общий пул доходов на высоком уровне.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По типу: портативные устройства лидируют несмотря на рост канальных

Благодаря удобству plug-and-play и видимой обратной связи работы портативные устройства составили 81% рынка очистителей воздуха в 2024 году. Энергетические модели показывают, что очистители уровня комнаты соответствуют целям чистого воздуха CDC с меньшим потреблением энергии, чем полные перестройки HVAC.[4]Pacific Northwest National Laboratory, "Energy and Indoor Air Quality Tradeoffs," pnnl.gov Коммерческие реновации, однако, все больше благоприятствуют канальным решениям, которые аккуратно встраиваются в существующие вентиляционные пути и уменьшают беспорядок на полу. Централизованные системы продвигаются с CAGR 8,6% к 2030 году, усиленные более строгими кодами коммерческих зданий. Размер рынка очистителей воздуха для централизованных установок, вероятно, приблизится к паритету с портативным объемом в новых строительствах, хотя циклы замены поддерживают устойчивый спрос на портативные в зрелом жилом фонде.

По подключению: умные функции стимулируют рост премиум-сегмента

Неинтеллектуальные модели контролировали 87% отгрузок 2024 года, однако импульс доходов склоняется к SKU с поддержкой IoT, продвигающимся с CAGR 11,4%. Подключенные очистители интегрируют телеметрию качества воздуха, предиктивные предупреждения о фильтрах и команды голосового помощника, повышая ASP за единицу на 25-30%. Размер рынка очистителей воздуха для умных устройств, как прогнозируется, удвоится к 2030 году, стимулируемый совместимыми с Matter развертываниями в Соединенных Штатах и Европейском Союзе. Ранние последователи, использующие мобильные панели управления, подтверждают дополнительные преимущества для здоровья, стимулируя принятие из уст в уста, которое поднимает весь суб-сегмент подключения.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По конечному пользователю: коммерческая гостиничная индустрия ускоряется мимо жилой базы

Жилые клиенты сохранили 61% размера рынка очистителей воздуха в 2024 году, поддерживаемые пандемическими покупками домохозяйств и сезонными пиками загрязнения. Больницы и отели теперь являются самыми быстро развивающимися покупателями, продвигающими CAGR 9,9%, поскольку мандаты контроля инфекций встречают показатели гостевого опыта. Премиальные гостиничные сети в Совете сотрудничества стран Залива рекламируют видимые устройства очистки как удобство для благополучия, в то время как команды больничных закупок указывают комбинации HEPA-УФ-C для операционных театров. Смесь сегментов сигнализирует о том, что институциональные бюджеты превзойдут расходы односемейных в абсолютных долларах к концу десятилетия.

Анализ географии

Азиатско-Тихоокеанский регион командовал 44% глобальной выручки в 2024 году и движется с устойчивым CAGR 9,1% к 2030 году. Города первого уровня Китая регистрируют уровни проникновения выше 60%, поскольку национальные кампании PM2.5 и приложения для здоровья потребителей держат качество воздуха в центре внимания. Индия финансирует HEPA-устройства для государственных школ через свою Национальную программу чистого воздуха, внедряя надежный объем государственного сектора, в то время как жилые продажи растут во время зимних эпизодов дымки. Япония и Южная Корея теперь отдают приоритет деактивации вирусов и интеграции умного дома, направляя покупателей к гибридным УФ-C платформам.

Северная Америка остается крупной, технологически подкованной ареной. Озоновые ограничения Калифорнии ограничивают продажи ионизаторов, но стимулируют более безопасные технологии, такие как фотокаталитическое окисление и продвинутые HEPA. Соединенные Штаты являются домом для самых высоких средних продажных цен в мире, отражая сильное принятие моделей, управляемых приложениями, и корпоративных инвестиций в благополучие в офисах, нацеленных на LEED v4.1. Канада следует аналогичным образцам, но энергетические затраты отопительного сезона обостряют фокус на энергоэффективных конструкциях.

Европа показывает гранулярные предпочтения. Скандинавские потребители ценят энергетические этикетки и тихие режимы, тогда как средиземноморские покупатели фокусируются на аллергенах и дыме лесных пожаров. Директивы ЕС по зданиям с почти нулевым энергопотреблением поддерживают низкие скорости воздухообмена, увеличивая зависимость от высокоэффективных очистителей для компенсации более плотных строительных оболочек. Рост в Восточной Европе отстает от Западной Европы, но усиливается, поскольку городской смог вызывает кампании общественной осведомленности. На Ближнем Востоке и в Африке мегапроекты гостиничной индустрии ССАГПЗ создают карманы премиального спроса, в то время как более широкое принятие зависит от прироста располагаемого дохода и экономически эффективных цепочек поставок фильтров.

Конкурентная среда

Рынок очистителей воздуха демонстрирует умеренную фрагментацию. Крупные HVAC-компании, такие как Daikin, Trane и Honeywell, конкурируют лицом к лицу с лидерами потребительской электроники Samsung, LG, Panasonic и Xiaomi. Специализированные бренды IQAir, Blueair и Dyson защищают премиальную долю через сертификации больничного уровня и отличительный промышленный дизайн. Крупные игроки инвестируют в совместные предприятия и фонды венчурного капитала для доступа к новым фильтрационным средам, УФ-C светодиодам и ИИ прошивке, что показывает приверженность Daikin к Breakthrough Energy Ventures. Ценовые уровни стратифицируют конкуренцию: массовые устройства стоимостью менее 200 долларов США привлекают местные бренды и частные торговые марки, в то время как продукты стоимостью 500 долларов США и выше полагаются на запатентованные среды и IoT экосистемы.

Сервисные модели становятся решающим полем битвы. Программы подписки на фильтры от Philips и Coway фиксируют предсказуемые денежные потоки и усиливают приверженность бренду. Стартапы, такие как Neoplants, продвигают биологические решения, которые потребляют формальдегид и углекислый газ, бросая вызов механическим нормам. Между тем, средние производители консолидируются: приобретение Clean Solutions Group компанией Wind Point Partners указывает на растущий аппетит частного капитала к масштабным играм, которые объединяют промышленные контракты с потребительскими каналами. Конкурентное повествование теперь зависит от того, кто лучше всего сочетает аппаратное совершенство с программным жизненным циклом монетизации.

Лидеры индустрии очистителей воздуха

-

Daikin Industries Ltd

-

Dyson Ltd

-

Sharp Corporation

-

Koninklijke Philips N.V.

-

LG Electronics Inc.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Февраль 2025: Adsorbi получил 1 млн евро для развития биоосновых фильтрационных материалов, которые снижают отходы по окончании жизненного цикла.

- Январь 2025: Levoit представил очиститель, специфичный для домашних животных, на CES 2025 с датчиком движения и целевым захватом запахов.

- Сентябрь 2024: Wind Point Partners завершил покупку Clean Solutions Group, сигнализируя о импульсе консолидации частного капитала.

- Апрель 2024: Daikin инвестировал в Breakthrough Energy Ventures для ускорения знаний о прямом захвате воздуха и фильтрации углеродного захвата.

Область действия глобального отчета о рынке очистителей воздуха

Рынок сегментирован по технологии фильтрации, типу, конечному пользователю и географии. Рынок сегментирован на высокоэффективные воздушные фильтры (HEPA) через технологию фильтрации. По типу рынок сегментирован на автономные и канальные. По конечным пользователям рынок сегментирован на жилой, коммерческий и промышленный. Отчет также покрывает размер рынка и прогнозы для рынка очистителей воздуха в основных регионах (Азиатско-Тихоокеанский регион, Европа, Северная Америка, Южная Америка и Ближний Восток и Африка). Определение размера рынка и прогнозы для каждого сегмента основаны на выручке (млрд долларов США).

| HEPA |

| Активированный углерод |

| Ионные/электростатические осадители |

| УФ-C и фотокаталитическое окисление |

| Гибридные и многоступенчатые системы |

| Автономные/портативные |

| Канальные/центральные HVAC |

| Неинтеллектуальные (ручные/аналоговые) |

| Умные/с поддержкой IoT (управляемые приложением и голосом) |

| Жилые |

| Коммерческие (гостиничная индустрия и досуг, медицинские учреждения и клиники, образовательные учреждения и корпоративные офисы и розничная торговля) |

| Промышленные (производство и складские помещения, переработка пищевых продуктов и напитков, фармацевтика и чистые комнаты и центры обработки данных и серверные помещения) |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Великобритания |

| Германия | |

| Франция | |

| Испания | |

| Скандинавские страны | |

| Россия | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Южная Корея | |

| Страны АСЕАН | |

| Австралия | |

| Остальная Азиатско-Тихоокеанский регион | |

| Южная Америка | Бразилия |

| Аргентина | |

| Колумбия | |

| Остальная Южная Америка | |

| Ближний Восток и Африка | Объединенные Арабские Эмираты |

| Саудовская Аравия | |

| Южная Африка | |

| Египет | |

| Остальной Ближний Восток и Африка |

| По технологии фильтрации | HEPA | |

| Активированный углерод | ||

| Ионные/электростатические осадители | ||

| УФ-C и фотокаталитическое окисление | ||

| Гибридные и многоступенчатые системы | ||

| По типу | Автономные/портативные | |

| Канальные/центральные HVAC | ||

| По подключению | Неинтеллектуальные (ручные/аналоговые) | |

| Умные/с поддержкой IoT (управляемые приложением и голосом) | ||

| По конечному пользователю | Жилые | |

| Коммерческие (гостиничная индустрия и досуг, медицинские учреждения и клиники, образовательные учреждения и корпоративные офисы и розничная торговля) | ||

| Промышленные (производство и складские помещения, переработка пищевых продуктов и напитков, фармацевтика и чистые комнаты и центры обработки данных и серверные помещения) | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Великобритания | |

| Германия | ||

| Франция | ||

| Испания | ||

| Скандинавские страны | ||

| Россия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| Страны АСЕАН | ||

| Австралия | ||

| Остальная Азиатско-Тихоокеанский регион | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Колумбия | ||

| Остальная Южная Америка | ||

| Ближний Восток и Африка | Объединенные Арабские Эмираты | |

| Саудовская Аравия | ||

| Южная Африка | ||

| Египет | ||

| Остальной Ближний Восток и Африка | ||

Ключевые вопросы, отвеченные в отчете

Насколько велик рынок очистителей воздуха сегодня?

Рынок очистителей воздуха оценивается в 18,50 млрд долларов США в 2025 году и, как прогнозируется, достигнет 27,06 млрд долларов США к 2030 году с CAGR 7,90%.

Какой регион лидирует на рынке очистителей воздуха?

Азиатско-Тихоокеанский регион держит 44% глобальной выручки в 2024 году и также является самым быстрорастущим регионом, расширяясь на 9,1% ежегодно до 2030 года.

Какая технология растет быстрее всего?

Гибридные и многоступенчатые системы растут с CAGR 9,5%, обгоняя традиционные продукты только с HEPA, поскольку покупатели стремятся к контролю патогенов.

Стоят ли умные очистители воздуха премии?

Умные IoT-модели представляют только 13% отгрузок 2024 года, однако растут с CAGR 11,4%, указывая на сильный потребительский спрос на удаленный мониторинг, голосовое управление и предиктивные предупреждения о фильтрах.

Почему коммерческие покупатели ускоряют закупки?

Больницы, отели и офисы сталкиваются с более строгими мандатами на воздух в помещениях и ожиданиями клиентов, стимулируя CAGR 9,9% в коммерческом сегменте - быстрее, чем рост жилого сегмента.

Что ограничивает принятие на развивающихся рынках?

Постоянные затраты на замену фильтров отпугивают чувствительных к цене потребителей АСЕАН, вызывая интерес к моющимся или менее дорогим средам, которые балансируют производительность и доступность.

Последнее обновление страницы: