Размер и доля рынка воздушной изолированной коммутационной аппаратуры

Обзор рынка

| Период исследования | 2020 - 2030 |

|---|---|

| Размер Рынка (2025) | 89.24 Миллиардов долларов США |

| Размер Рынка (2030) | 115.86 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 5.36% CAGR |

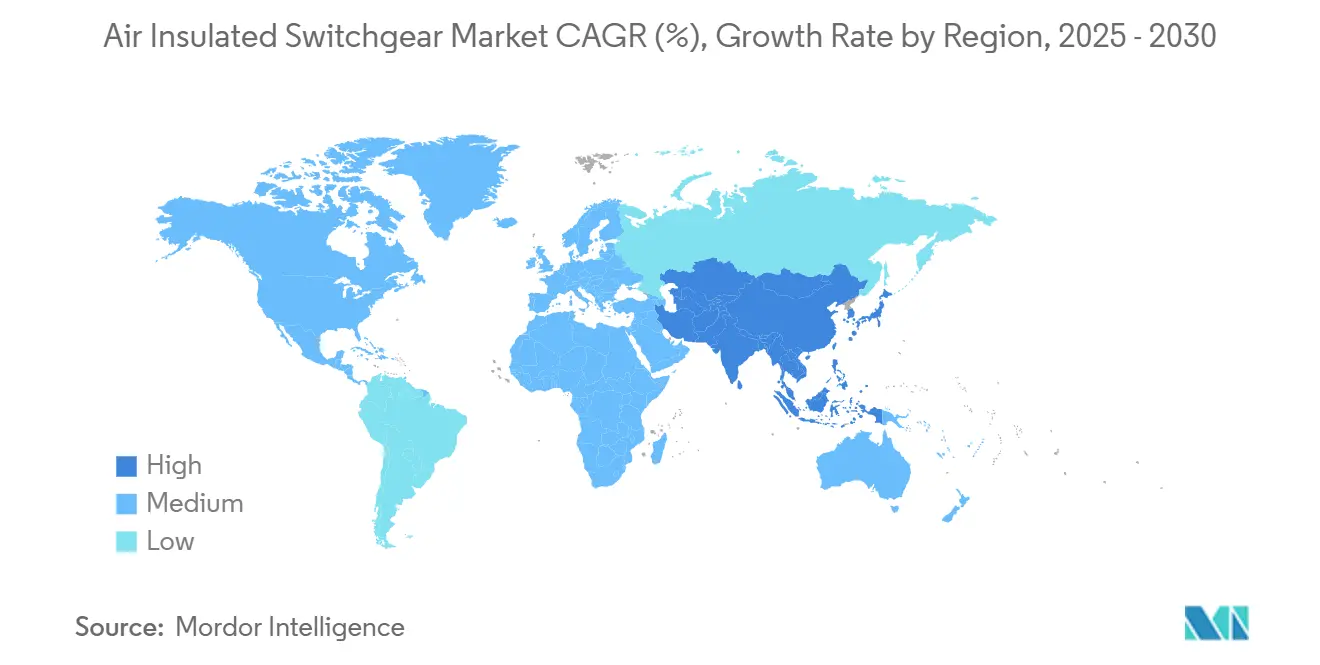

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

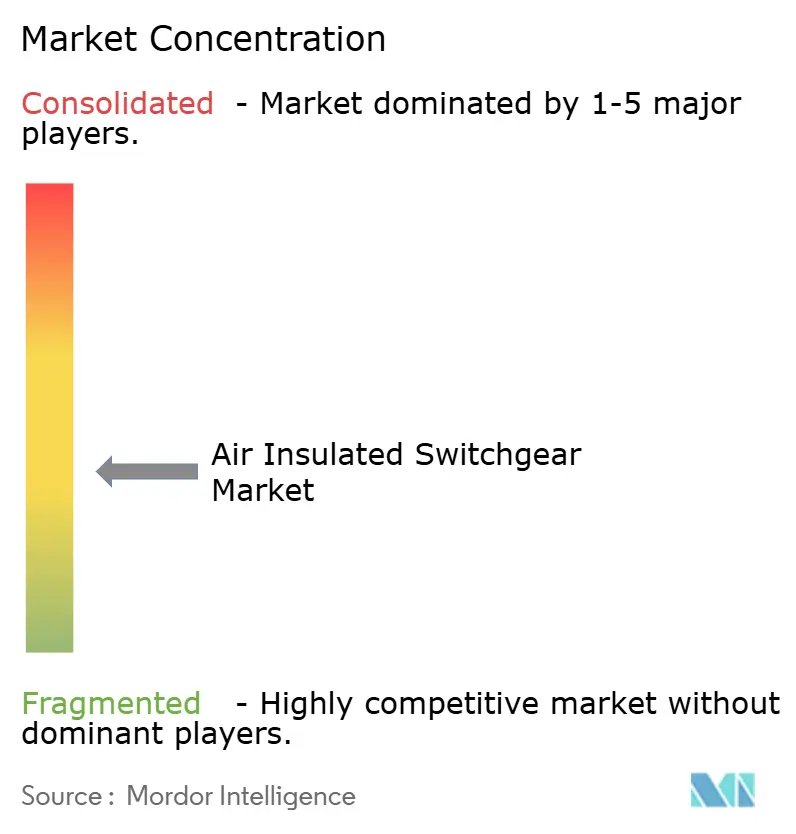

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка воздушной изолированной коммутационной аппаратуры от Mordor Intelligence

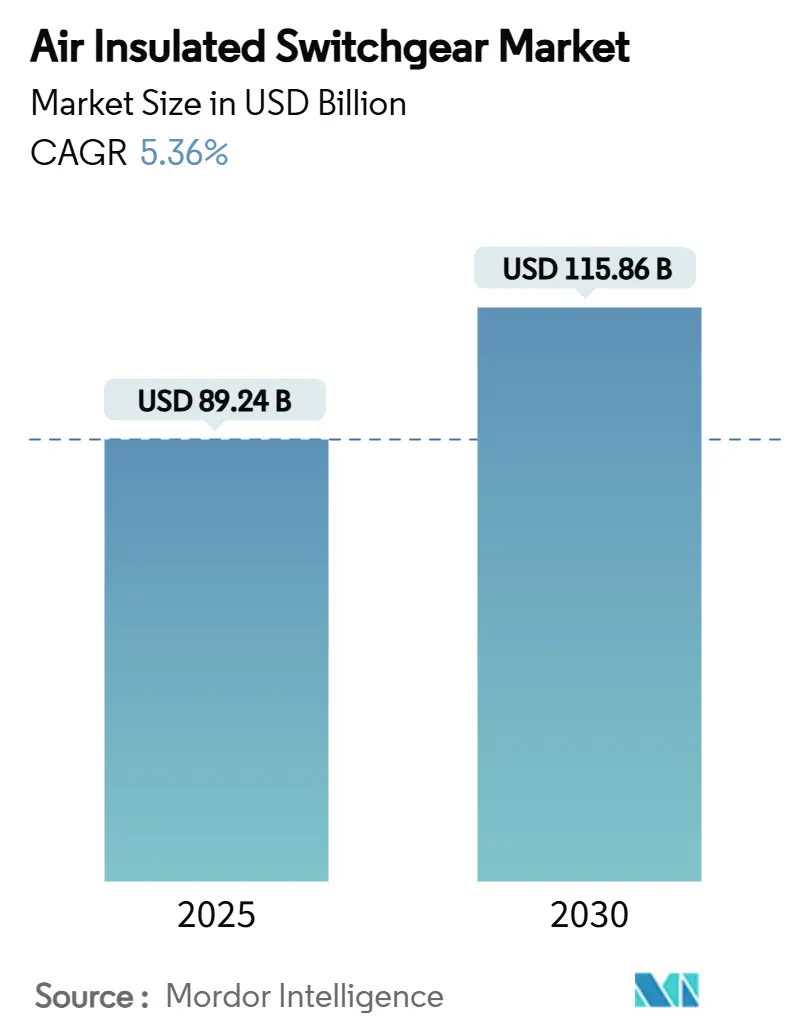

Размер рынка воздушной изолированной коммутационной аппаратуры оценивается в 89,24 млрд долларов США в 2025 году и, как ожидается, достигнет 115,86 млрд долларов США к 2030 году при среднегодовом темпе роста 5,36% в течение прогнозного периода (2025-2030).

Импульс исходит от мандатов на интеграцию возобновляемых источников энергии, национальных программ обеспечения устойчивости энергосетей, растущей нагрузки дата-центров и поэтапных ограничений оборудования на основе SF₆ в Европе и Северной Америке. Энергокомпании переориентируют инвестиции в подстанции на среднее напряжение воздушной изолированной коммутационной аппаратуры, поскольку ее первоначальная стоимость ниже, чем у сопоставимой газоизолированной коммутационной аппаратуры в классах напряжения ≤38 кВ. Узкие места в цепочке поставок удлинили типичные циклы поставки свыше 90 недель, что побуждает к созданию более высоких буферных запасов и двойному снабжению. Рынок также выигрывает от стабильной модернизации послевоенных передающих активов в США и Европе и продвижения электрификации в производственных центрах Азиатско-Тихоокеанского региона и Ближнего Востока.

Ключевые выводы отчета

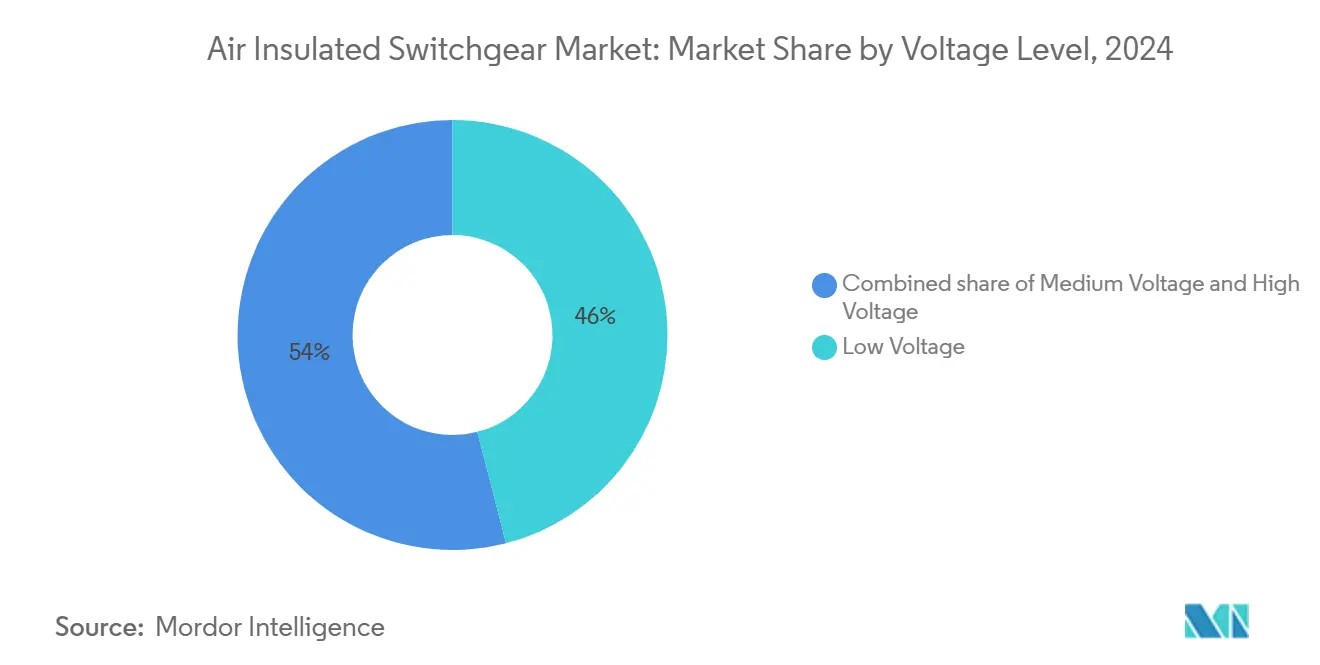

- По классификации напряжения сегмент низкого напряжения (до 1 кВ) составил 46% доли рынка воздушной изолированной коммутационной аппаратуры в 2024 году; прогнозируется, что сегмент среднего напряжения будет расширяться со среднегодовым темпом роста 6,2% до 2030 года.

- По конечным пользователям энергоснабжающие компании контролировали 58% доли рынка воздушной изолированной коммутационной аппаратуры в 2024 году, тогда как промышленный сегмент развивается самым быстрым темпом 8,1% среднегодового роста до 2030 года.

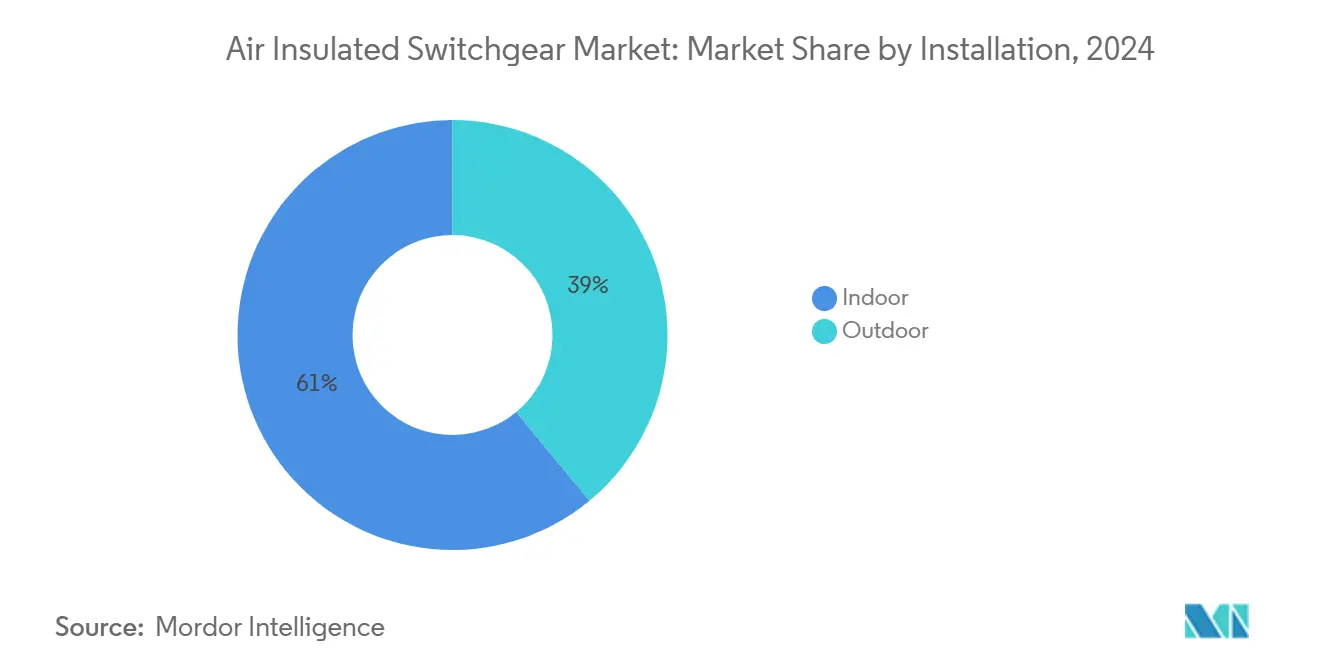

- По типу установки продукты для внутренней установки занимали 61% доли размера рынка воздушной изолированной коммутационной аппаратуры в 2024 году, однако наружные установки движутся вперед со среднегодовым темпом роста 7% до 2030 года.

- По географии Азиатско-Тихоокеанский регион лидировал с 46% доли выручки рынка воздушной изолированной коммутационной аппаратуры в 2024 году; регион готов расти со среднегодовым темпом роста 7,3% до 2030 года.

Глобальные тенденции и аналитические данные рынка воздушной изолированной коммутационной аппаратуры

Анализ воздействия драйверов

| Драйвер | (~) % воздействия на прогноз CAGR | Географическая актуальность | Временные рамки воздействия |

|---|---|---|---|

| Развитие возобновляемых источников энергии требует новых подстанций воздушной изолированной коммутационной аппаратуры | +1.2% | Глобально, концентрировано в АТЭС и Северной Америке | Средний срок (2-4 года) |

| Замена стареющей инфраструктуры передачи и распределения | +0.9% | Северная Америка и ЕС; распространение на развитые страны АТЭС | Долгий срок (≥ 4 лет) |

| Быстрая урбанизация и электрификация в развивающихся экономиках | +0.8% | Центр АТЭС; распространение на БВА и Южную Америку | Долгий срок (≥ 4 лет) |

| Преимущество воздушной изолированной коммутационной аппаратуры по стоимости над газоизолированной коммутационной аппаратурой при ≤38 кВ | +0.6% | Глобально, сильнее всего в ценочувствительных рынках | Короткий срок (≤ 2 лет) |

| Бум дата-центров стимулирует спрос на кампусную среднего напряжения воздушную изолированную коммутационную аппаратуру | +0.5% | Северная Америка и ЕС; появляющееся присутствие в АТЭС | Средний срок (2-4 года) |

| Внедрение микросетей требует модульной внутренней воздушной изолированной коммутационной аппаратуры | +0.3% | Глобально, раннее внедрение в Северной Америке и ЕС | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Развитие возобновляемых источников энергии требует новых подстанций воздушной изолированной коммутационной аппаратуры

Операторы энергосистем, расширяющие мощности ветровой и солнечной энергии, развертывают сборные подстанции воздушной изолированной коммутационной аппаратуры для управления двунаправленным потоком мощности и изменчивостью напряжения. Национальное исследование планирования передачи США прогнозирует необходимость удвоения пропускной способности передачи к середине столетия, предполагая большие объемы новых ячеек среднего напряжения, которые благоприятствуют воздушной изолированной коммутационной аппаратуре из-за стоимости и модульности.[1]U.S. Department of Energy, "Grid Resilience Grants," energy.gov Саудовская Аравия планирует 126 млрд долларов США на модернизацию передачи, где основная часть межсетевых соединений возобновляемых источников среднего напряжения принимает воздушную изолированную коммутационную аппаратуру для управления стоимостными рамками. Производители улучшают алгоритмы защиты для стабилизации сетей с высокой прерывистой подачей, дополнительно усиливая ценностные предложения воздушной изолированной коммутационной аппаратуры. Доступность земли в коридорах наземных возобновляемых источников энергии смягчает проблемы площади, позволяя энергокомпаниям приоритизировать общую стоимость владения. Поскольку аукционы чистой энергии сжимают сроки ввода в эксплуатацию, более быстрые циклы производства воздушной изолированной коммутационной аппаратуры дают разработчикам проектов страховку планирования.

Замена стареющей инфраструктуры передачи и распределения

Более половины активов подстанций Северной Америки датируются развитием 1960-1980-х годов. Одна только Entergy Texas выделила 335 млн долларов США на модернизацию распределения и подстанций в 2025 году. Европейские энергокомпании показывают параллельную срочность; перестройка Уимблдона National Grid подчеркивает масштаб замены наследия[2]Institution of Civil Engineers, "National Grid Wimbledon Upgrade," ice.org.uk. Модернизация мониторинга состояния способствует предиктивному обслуживанию, позволяя управляющим активами поэтапно выводить из эксплуатации устаревшее оборудование с минимальной потерей обслуживания. Поставщики воздушной изолированной коммутационной аппаратуры капитализируют это, объединяя цифровые датчики и защиту от дуговых вспышек как стандартные функции. Волна замены распространяет инвестиции на 10-летний горизонт, обеспечивая стабильный спрос на рынке воздушной изолированной коммутационной аппаратуры даже в зрелых экономиках.

Быстрая урбанизация и электрификация в развивающихся экономиках

Азиатско-Тихоокеанский регион добавляет более 15 миллионов городских жителей ежегодно, продвигая распределительные фидеры глубже в пригородные зоны. Индийская инициатива Saubhagya подключила 28 миллионов домохозяйств с 2017 года, расширяя развертывание воздушной изолированной коммутационной аппаратуры среднего напряжения в сельских районах.[3]Hitachi Energy, "Saubhagya Electrification Support," hitachienergy.com Государственные энергокомпании Китая продвигаются с пилотными проектами умных сетей, интегрируя распределенную генерацию, повышая спрос на цифрово оснащенные кубы воздушной изолированной коммутационной аппаратуры. Поскольку производство мигрирует в Юго-Восточную Азию, промышленные парки указывают кампусные подстанции, которые благоприятствуют модульной воздушной изолированной коммутационной аппаратуре для быстрого расширения. Правительства все чаще требуют климатически устойчивую инфраструктуру, побуждая к более высоким рейтингам защиты от проникновения на наружных панелях воздушной изолированной коммутационной аппаратуры, подходящих для экстремальной жары и пыли.

Преимущество воздушной изолированной коммутационной аппаратуры по стоимости над газоизолированной коммутационной аппаратурой при ≤38 кВ

Капитальные заявки указывают, что газоизолированная коммутационная аппаратура может нести премию 10-40% над сопоставимой воздушной изолированной коммутационной аппаратурой при номиналах среднего напряжения, расширяясь на рынках с давлением иностранной валюты на импортируемые газоизолированные комплекты.[4]Beta Engineering, "Cost Comparison of AIS Versus GIS," betaengineering.com Воздушная изолированная коммутационная аппаратура дополнительно избегает специализированного обращения с газом и бремени соответствия, связанного с аудитами SF₆, снижая стоимость жизненного цикла. Хотя городские проекты с ограниченной землей часто склоняются к компактной газоизолированной коммутационной аппаратуре, большинство возобновляемых, промышленных и коммунальных расширений все еще происходят там, где стоимость земли умеренная, сохраняя ценовое преимущество рынка воздушной изолированной коммутационной аппаратуры. Появляющаяся газоизолированная коммутационная аппаратура без SF₆ сужает разрыв, но остается в раннем масштабировании, сохраняя воздушную изолированную коммутационную аппаратуру в благоприятном положении в течение прогнозного периода.

Анализ воздействия ограничений

| Ограничение | (~) % воздействия на прогноз CAGR | Географическая актуальность | Временные рамки воздействия |

|---|---|---|---|

| Ограничения городского пространства благоприятствуют компактной газоизолированной коммутационной аппаратуре | -0.7% | Плотные городские узлы в АТЭС и ЕС | Короткий срок (≤ 2 лет) |

| Переход к газоизолированной коммутационной аппаратуре без SF₆ / твердоизолированным альтернативам | -0.5% | ЕС и Северная Америка лидируют; глобальное распространение | Средний срок (2-4 года) |

| Потрясения поставок товаров растягивают сроки поставки воздушной изолированной коммутационной аппаратуры | -0.4% | Глобально; продукты интенсивного использования меди наиболее подвержены | Короткий срок (≤ 2 лет) |

| Растущие кодексы цифровой безопасности продвигают дугостойкую коммутационную аппаратуру | -0.3% | Северная Америка и ЕС; развитые страны АТЭС набирают обороты | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Ограничения городского пространства благоприятствуют компактной газоизолированной коммутационной аппаратуре

Высокие цены на землю в мегаполисах, таких как Джакарта и Мумбаи, вынуждают энергокомпании переносить первичные подстанции под землю. Исследование AIP показывает, что подземные станции газоизолированной коммутационной аппаратуры используют на 60-75% меньше поверхностной площади, чем воздушные изолированные дворы.[5]AIP Conference Proceedings, "Underground GIS Substation Design," aip.scitation.org Муниципальные власти часто отменяют сборы за разрешения для компактных площадей, компенсируя премии за оборудование газоизолированной коммутационной аппаратуры. Европейские городские планировщики продвигают аналогичную политику для сохранения уличных ландшафтов, подталкивая владельцев передачи к внутренней газоизолированной коммутационной аппаратуре даже на традиционных уровнях напряжения воздушной изолированной коммутационной аппаратуры. Распределительные компании также развертывают компактные кольцевые главные блоки в зданиях смешанного использования, ограничивая адресуемую долю для наружной воздушной изолированной коммутационной аппаратуры в плотных центрах.

Переход к газоизолированной коммутационной аппаратуре без SF₆ / твердоизолированным альтернативам

Регулирование ЕС 2024/573 запрещает новую фторсодержащую газовую коммутационную аппаратуру в большинстве классов среднего напряжения, начиная с 2026 года, ускоряя дорожные карты поставщиков для решений на чистом воздухе или твердоизолированных. Hitachi Energy и Siemens Energy запустили линии без SF₆ на 170 кВ и 145 кВ, сигнализируя о структурном повороте, который может отсасывать спрос от воздушной изолированной коммутационной аппаратуры высокого напряжения. Североамериканские энергокомпании добровольно пилотируют аналогичное оборудование для достижения корпоративных целей нулевого углерода. Хотя технология воздушной изолированной коммутационной аппаратуры не содержит SF₆, конкурентное давление растет, поскольку покупатели взвешивают экологические следы наряду со стоимостью. Поставщики должны поэтому дифференцироваться с интегрированным мониторингом и дугостойкими корпусами для поддержания актуальности.

Сегментный анализ

По уровню напряжения: среднее напряжение движет инновациями

Сегмент низкого напряжения занимал 46% рынка воздушной изолированной коммутационной аппаратуры в 2024 году, в первую очередь обслуживая жилые и легкие коммерческие цепи. Прогнозируется, что спрос на среднее напряжение будет развиваться со среднегодовым темпом роста 6,2%, основанным на станциях сбора возобновляемых источников, кампусах дата-центров и электрификации процессной промышленности. Блоки высокого напряжения занимают меньшую, но стабильную нишу, которая выигрывает от перестроек сетей и появляющихся станций HVDC back-to-back.

Рост отражает разнообразные профили применения. Щиты низкого напряжения полагаются на массово производимые конструкции, где цена и площадь диктуют выбор. Покупатели среднего напряжения все чаще указывают цифровые трансформаторы тока и модули шлюза IEC 61850, которые обеспечивают предиктивную аналитику. В результате прогнозируется, что размер рынка воздушной изолированной коммутационной аппаратуры для применений среднего напряжения внесет 12 млрд долларов США дополнительной стоимости к 2030 году. Проекты высокого напряжения, хотя их меньше, требуют панелей, спроектированных на заказ, которые интегрируют фазосдвигающие трансформаторы и сложную логику защиты. Поставщики используют эти проекты для демонстрации передовых дугостойких металлических конструкций и тестирования выключателей без SF₆.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По конечным пользователям: промышленный сегмент ускоряется

Энергоснабжающие компании владели 58% доли мирового рынка воздушной изолированной коммутационной аппаратуры в 2024 году, благодаря их управлению национальными сетями. Промышленные предприятия, особенно полупроводниковые, автомобильные и пищеперерабатывающие заводы, будут расти со среднегодовым темпом роста 8,1% до 2030 года. Коммерческие комплексы принимают воздушную изолированную коммутационную аппаратуру для электрификации зданий и залов зарядки электромобилей, но их темп расширения умеренный относительно промышленных строек.

Электрификация производства повышает номиналы тока короткого замыкания и требует секционированных фидеров, подталкивая владельцев заводов к воздушной изолированной коммутационной аппаратуре среднего напряжения с цифровыми реле. Расширение Schneider Electric в США на 700 млн долларов США посвящает целую линию таким решениям. Циклы закупок энергокомпаний остаются связанными с регулятивными одобрениями тарифов, однако инвестиции в укрепление сетей стабилизируют базовый объем. Со временем диверсифицированный спрос снижает зависимость от государственных проектов и распространяет базу доходов отрасли воздушной изолированной коммутационной аппаратуры.

По установке: наружные применения набирают обороты

Установки внутренней коммутационной аппаратуры сохранили 61% доли глобального рынка воздушной изолированной коммутационной аппаратуры в 2024 году, поскольку контролируемые среды продлевают срок службы оборудования и упрощают обслуживание. Наружные блоки будут опережать со среднегодовым темпом роста 7%, поскольку расширяются возобновляемые фермы и удаленные подстанции. Установка разделенных зеркал в планировании климатической устойчивости, с энергокомпаниями, модернизирующими корпуса для выдерживания наводнений и температурных колебаний.

Регулятивные обновления, включая требование Национального электрического кодекса 2023 года для видимой маркировки дуговых вспышек свыше 1000 А, влияют на конструкции корпусов. Наружная воздушная изолированная коммутационная аппаратура теперь поставляется с усиленными дуговыми дымоходами и нержавеющим оборудованием для обработки коррозионных атмосфер. Внутренние панели интегрируют готовые к IoT датчики для непрерывного теплового отслеживания. Прогнозируется, что размер рынка воздушной изолированной коммутационной аппаратуры для наружных применений достигнет 28 млрд долларов США к 2030 году, поскольку государственно-частные энергокомпании расширяют фидеры в солнечные кластеры и коридоры сельской электрификации.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Географический анализ

Азиатско-Тихоокеанский регион доминировал на рынке воздушной изолированной коммутационной аппаратуры с 46% долей доходов в 2024 году, подпитываемый государственными модернизациями сетей Китая и продолжающейся электрификацией деревень Индии. Китайские энергокомпании продолжают пилотировать 35 кВ цифровые ячейки воздушной изолированной коммутационной аппаратуры, которые сочетаются с агрегацией крышных солнечных батарей, в то время как Индия наращивает закупки в рамках своей Обновленной схемы сектора распределения. Япония, Южная Корея и Австралия добавляют стабильный отложенный спрос через расширения дата-центров и морской ветровой энергии. Юго-Восточная Азия вносит растущий объем, поскольку промышленные поместья размножаются по всему Вьетнаму, Таиланду и Индонезии.

Регион Ближнего Востока и Африки является одним из самых быстрорастущих, основанным на плане передачи Саудовской Аравии в размере 126 млрд долларов США и целях возобновляемого портфеля ОАЭ. Энергокомпании ССЗ предпочитают воздушную изолированную коммутационную аппаратуру для узлов сбора среднего напряжения, поскольку размещение в пустыне смягчает давление землепользования. Африканские проекты электрификации, особенно в Кении и Египте, зависят от льготного финансирования, которое согласуется с более низкими капитальными затратами воздушной изолированной коммутационной аппаратуры относительно газоизолированной коммутационной аппаратуры. Партнерства местного изготовления появляются, поскольку правительства продвигают требования к содержанию, расширяя поставочные следы для международных поставщиков.

Северная Америка и Европа демонстрируют зрелые, но богатые возможностями профили. Несмотря на тарифные потрясения, гранты правительства США в размере 2,2 млрд долларов США на устойчивость сетей поддерживают расходы коммунальных предприятий. Канадские провинции преследуют продление жизни подстанций, связанных с гидроэнергетикой, смешивая реконструкцию и выборочную замену. Поэтапный отказ от SF₆ в Европе имеет двойной эффект: покупатели высокого напряжения поворачиваются к газоизолированной коммутационной аппаратуре на чистом воздухе, в то время как владельцы низкого и среднего напряжения пересматривают воздушную изолированную коммутационную аппаратуру для экономически эффективного соответствия. Расширения отечественного производства от GE Vernova и Hitachi Energy иллюстрируют тягу политики решоринга и предлагают облегчение сроков поставки для региональных покупателей.

Конкурентная среда

Рынок воздушной изолированной коммутационной аппаратуры характеризуется умеренной концентрацией. ABB, Siemens, Schneider Electric, Hitachi Energy и GE Vernova в совокупности занимали основную долю доходов в 2024 году. Каждый игрок активно инвестирует в выключатели без SF₆ и цифровые двойники, с совокупными объявленными капитальными вложениями, превышающими 2 млрд долларов США до 2027 года. Продуктовые дорожные карты сходятся на нативных конструкциях IEC 61850 и размещенных в облаке панелях мониторинга состояния активов, которые обеспечивают подписочную выручку.

Стратегически действующие лица расширяют локализованное производство. Завод Schneider в Эль-Пасо удвоит североамериканский выпуск воздушной изолированной коммутационной аппаратуры к 2026 году, в то время как Hitachi Energy модернизирует свою базу в Пенсильвании для масштабирования выключателей EconiQ без SF₆. GE Vernova выделяет 600 млн долларов США на мощности коммутационной аппаратуры и трансформаторов в США, согласуясь с предпочтениями Buy-America. Одновременно китайские и корейские поставщики наращивают экспорт, используя более низкие структуры затрат, бросая вызов ценовым точкам Латинской Америки и Африки.

Партнерства и выборочные приобретения ускоряют технологическую широту. Покупка ABB подразделения силовой электроники Siemens Gamesa расширила ее портфель интеграции возобновляемых источников на 40 ГВт установленной базы.[6]ABB, "Acquisition of Gamesa Electric Power Electronics," abb.com TE Connectivity добавила экспертизу заземления Harger, улучшая системную устойчивость для коммунальных клиентов. Сервис является ключевым дифференциатором; поставщики встраивают многолетние контракты мониторинга состояния, которые гарантируют время безотказной работы и помогают заблокировать будущие замены оборудования.

Лидеры отрасли воздушной изолированной коммутационной аппаратуры

-

ABB Ltd

-

Siemens AG

-

Schneider Electric SE

-

Mitsubishi Electric Corp

-

Eaton Corp plc

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Апрель 2025: Hitachi Energy выделила более 70 млн долларов США на новое предприятие в Пенсильвании, ориентированное на высоковольтную коммутационную аппаратуру EconiQ без SF₆.

- Март 2025: Hitachi Energy отложила еще 250 млн долларов США для расширения выпуска компонентов трансформаторов по всему миру для удовлетворения спроса на электричество, вызванного ИИ.

- Январь 2025: EMCOR Group согласилась приобрести Miller Electric Company за 865 млн долларов США для углубления электрических возможностей дата-центров.

- Январь 2025: GE Vernova объявила планы потратить почти 600 млн долларов США на производственные площадки в США, масштабируя отечественный выпуск коммутационной аппаратуры.

Объем глобального отчета рынка воздушной изолированной коммутационной аппаратуры

Отчет о рынке воздушной изолированной коммутационной аппаратуры включает:

| Низкое напряжение (до 1 кВ) |

| Среднее напряжение (от 1 до 38 кВ) |

| Высокое напряжение (свыше 38 кВ) |

| Энергоснабжающие компании (передача и распределение) |

| Промышленность |

| Коммерческий сектор |

| Жилой сектор |

| Внутренняя |

| Наружная |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Остальная Северная Америка | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Россия | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Южная Корея | |

| Страны АСЕАН | |

| Австралия | |

| Остальной Азиатско-Тихоокеанский регион | |

| Южная Америка | Бразилия |

| Аргентина | |

| Чили | |

| Остальная Южная Америка | |

| Ближний Восток и Африка | Саудовская Аравия |

| Объединенные Арабские Эмираты | |

| Южная Африка | |

| Египет | |

| Остальной Ближний Восток и Африка |

| По уровню напряжения | Низкое напряжение (до 1 кВ) | |

| Среднее напряжение (от 1 до 38 кВ) | ||

| Высокое напряжение (свыше 38 кВ) | ||

| По конечным пользователям | Энергоснабжающие компании (передача и распределение) | |

| Промышленность | ||

| Коммерческий сектор | ||

| Жилой сектор | ||

| По установке | Внутренняя | |

| Наружная | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Остальная Северная Америка | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Россия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| Страны АСЕАН | ||

| Австралия | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Чили | ||

| Остальная Южная Америка | ||

| Ближний Восток и Африка | Саудовская Аравия | |

| Объединенные Арабские Эмираты | ||

| Южная Африка | ||

| Египет | ||

| Остальной Ближний Восток и Африка | ||

Ключевые вопросы, рассмотренные в отчете

Какова текущая оценка рынка воздушной изолированной коммутационной аппаратуры?

Рынок оценивается в 89,24 млрд долларов США в 2025 году и, как прогнозируется, достигнет 115,86 млрд долларов США к 2030 году.

Какой регион лидирует на рынке воздушной изолированной коммутационной аппаратуры?

Азиатско-Тихоокеанский регион составляет 46% глобальной выручки, движимый продолжающимися модернизациями сетей в Китае и Индии.

Почему воздушная изолированная коммутационная аппаратура среднего напряжения набирает тягу?

Промышленная автоматизация, станции сбора возобновляемых источников энергии и кампусы дата-центров предпочитают воздушную изолированную коммутационную аппаратуру среднего напряжения за ее модульность, цифровую готовность и более низкую стоимость жизненного цикла по сравнению с газоизолированной коммутационной аппаратурой.

Как регулирования SF₆ повлияют на спрос на воздушную изолированную коммутационную аппаратуру?

Европейские и североамериканские запреты на фторированные газы повышают интерес к воздушной изолированной коммутационной аппаратуре как соответствующей альтернативе в классах напряжения, где традиционно доминирует газоизолированная коммутационная аппаратура.

Каковы типичные сроки поставки оборудования воздушной изолированной коммутационной аппаратуры в 2025 году?

Нарушения цепочки поставок продлили циклы поставки более чем до 90 недель, заставляя энергокомпании поддерживать более высокие буферные запасы.

Какие компании инвестируют в отечественное производство воздушной изолированной коммутационной аппаратуры?

GE Vernova, Hitachi Energy, Schneider Electric и Mitsubishi Electric все объявили о новых предприятиях или расширениях в США, запланированных к завершению к 2027 году.

Последнее обновление страницы: