Размер и доля рынка сельскохозяйственных антибактериальных препаратов

Обзор рынка

| Период исследования | 2020 - 2030 |

|---|---|

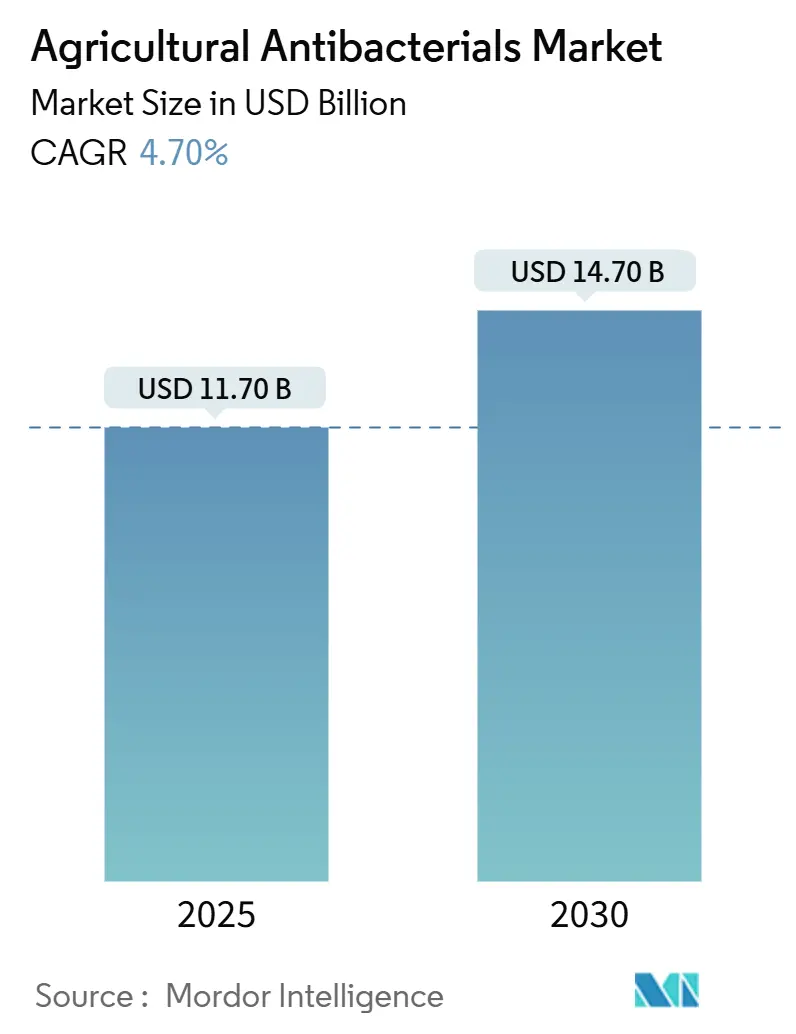

| Размер Рынка (2025) | 11.70 Миллиардов долларов США |

| Размер Рынка (2030) | 14.70 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 4.70% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка сельскохозяйственных антибактериальных препаратов от Mordor Intelligence

Размер рынка сельскохозяйственных антибактериальных препаратов оценивается в 11,70 млрд долл. США в 2025 году и, по прогнозам, достигнет 14,70 млрд долл. США к 2030 году, регистрируя среднегодовой темп роста 4,70%. Расширение рынка обусловлено усилением климатического давления бактериальных заболеваний, увеличением культивирования защищенных культур и технологическими достижениями в области нано-меди и биологических бактерицидов. Хотя продукты на основе меди сохраняют доминирование на рынке, регулятивные требования и мандаты розничной торговли в области устойчивого развития ускоряют принятие специфичных для хозяев биологических решений и систем точного применения. Азиатско-Тихоокеанский регион остается основным центром спроса, в то время как Северная Америка и Европа устанавливают регулятивные рамки и технологические стандарты, которые будут влиять на развитие рынка до 2030 года. Ключевые поставщики стратегически диверсифицируют свои портфели в сторону биологических и цифровых решений, создавая рыночные возможности через IoT-системы определения времени применения, коммерциализацию бактериофагов и нано-дисперсионные составы, которые обеспечивают оптимальную эффективность при сниженных нормах применения.

Ключевые выводы отчета

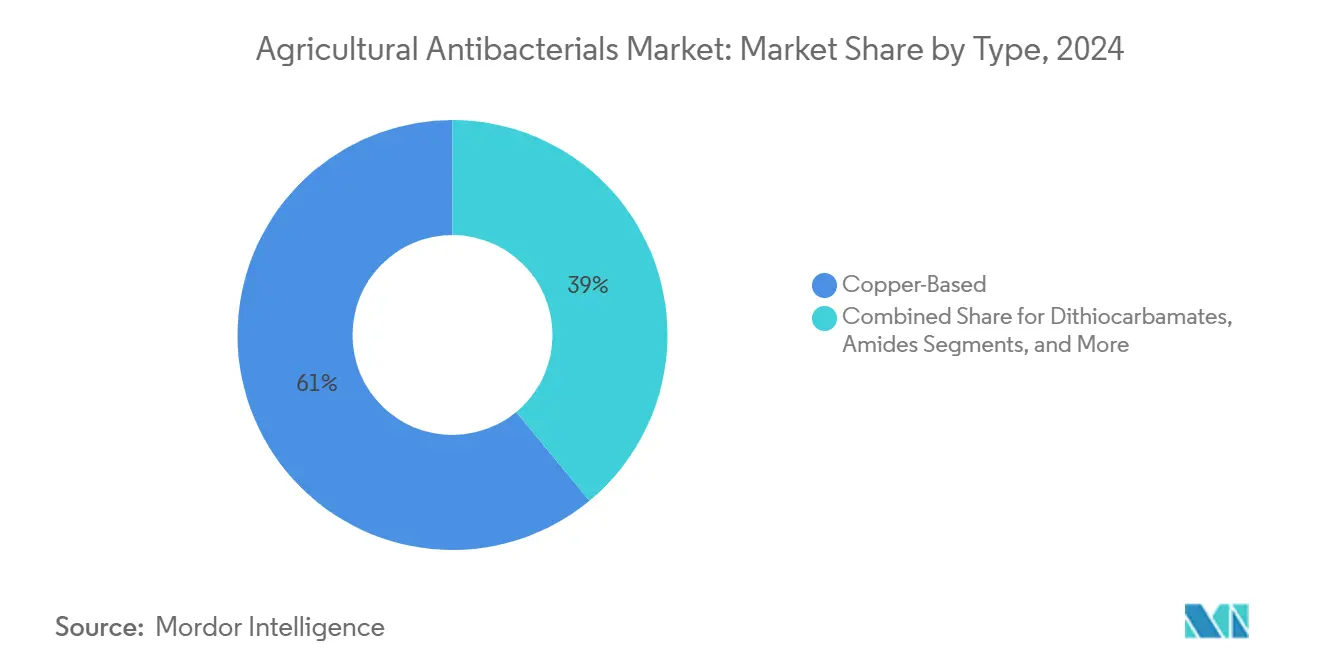

- По типу продукта медьсодержащие антибактериальные препараты занимали 61% доли рынка сельскохозяйственных антибактериальных препаратов в 2024 году, в то время как нано-медь и гибридные Cu/Zn, по прогнозам, будут расти со среднегодовым темпом роста 13,6% до 2030 года.

- По механизму действия многосайтовые разрушители клеточной стенки лидировали с 43% долей размера рынка сельскохозяйственных антибактериальных препаратов в 2024 году, в то время как индукторы окислительного стресса, как ожидается, покажут среднегодовой темп роста 11,1% к 2030 году.

- По форме состава жидкие суспензии составили 56% размера рынка сельскохозяйственных антибактериальных препаратов в 2024 году; нано-дисперсии и инкапсулированные формы представляют наиболее быстрорастущую категорию со среднегодовым темпом роста 13,2%.

- По способу применения листовые опрыскивания захватили 54% доли рынка сельскохозяйственных антибактериальных препаратов в 2024 году; водные системы и капельные инъекционные обработки планируют расширяться со среднегодовым темпом роста 11,7%.

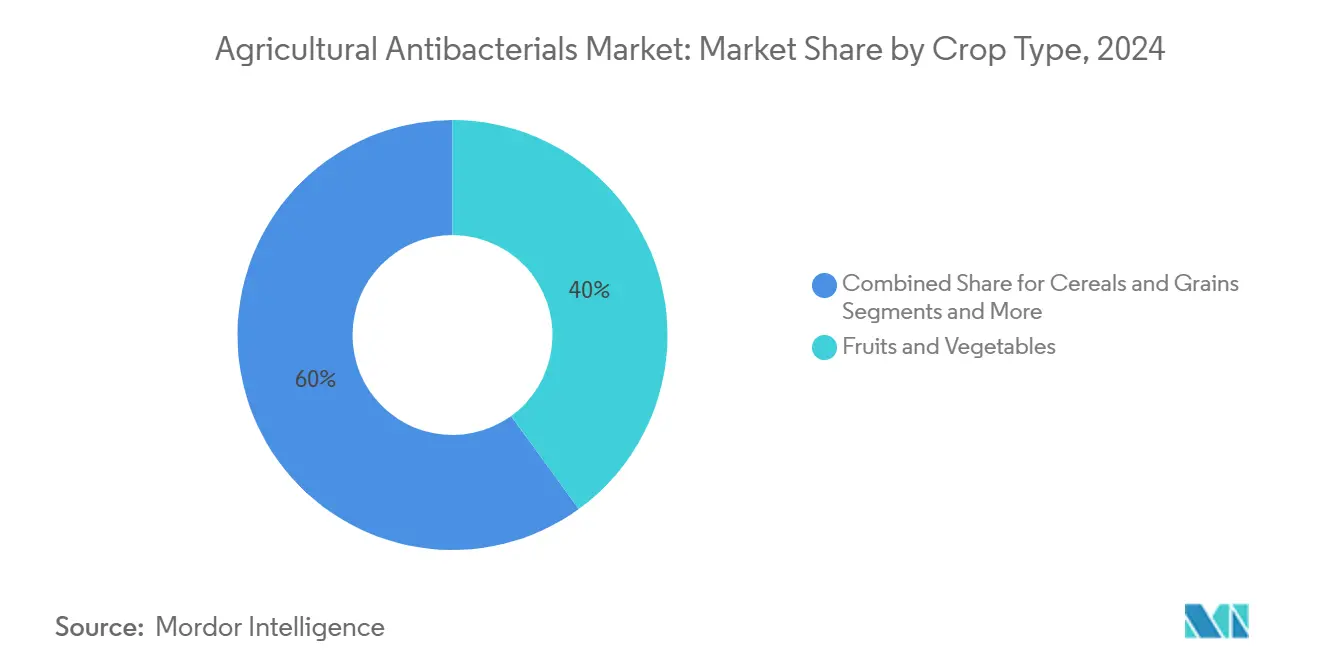

- По культуре фрукты и овощи заняли 40% доли выручки в 2024 году, в то время как тепличные культуры прогнозируются к росту со среднегодовым темпом роста 12,1% к 2030 году.

- По каналу распространения агро-розничные и кооперативные точки продаж сохранили 45% долю в 2024 году, тогда как онлайн и электронная торговля развиваются со среднегодовым темпом роста 14,2%.

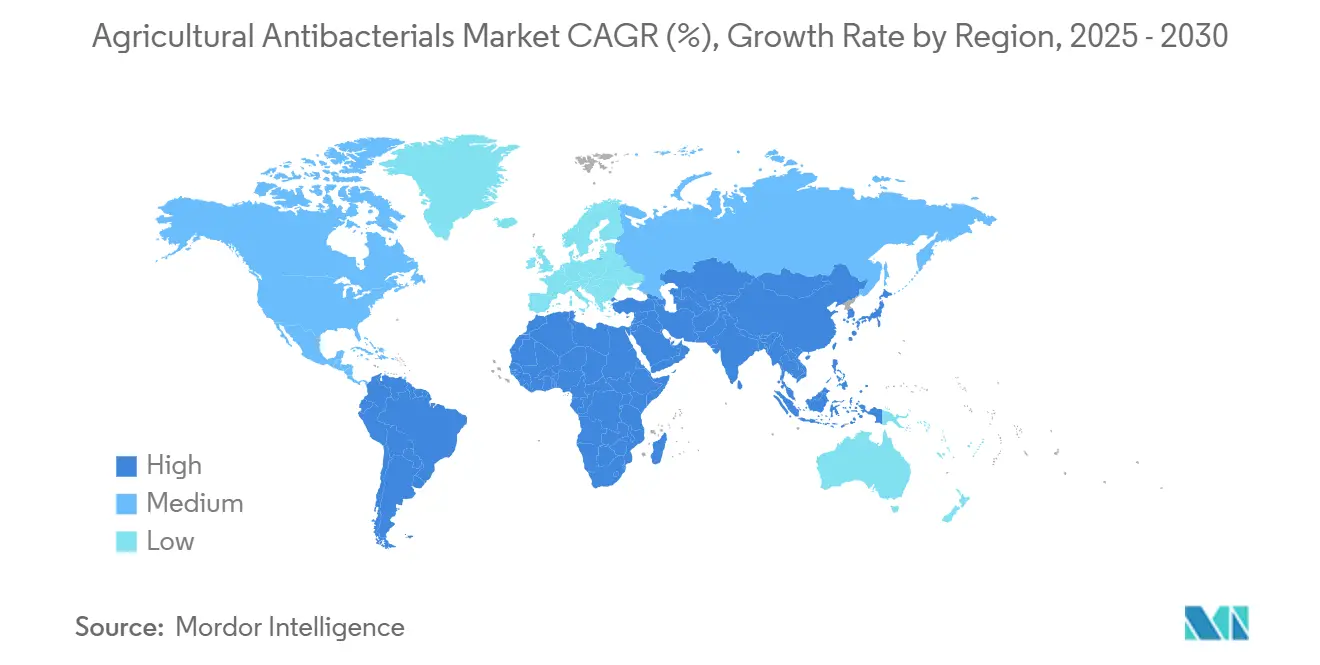

- По географии Азиатско-Тихоокеанский регион занял 33% долю в 2024 году и прогнозируется к росту на 8,2% в течение прогнозного периода.

- Три ведущих игрока - Bayer AG (15,1%), Syngenta AG (14,2%) и Corteva Agriscience (10,3%) - занимали значительные доли рынка в 2024 году.

Глобальные тенденции и аналитика рынка сельскохозяйственных антибактериальных препаратов

Анализ влияния драйверов

| Драйвер | (~) % Влияние на прогноз среднегодового темпа роста | Географическая актуальность | Временные рамки влияния |

|---|---|---|---|

| Растущее давление продовольственного снабжения | +1.2% | Глобально, наиболее сильно в Азиатско-Тихоокеанском регионе и Южной Америке | Долгосрочно (≥ 4 лет) |

| Расширение площадей защищенных культур | +0.8% | Северная Америка и Европа, распространяется на Азиатско-Тихоокеанский регион | Среднесрочно (2-4 года) |

| Связанный с климатом рост бактериальной заболеваемости | +1.0% | Тропические и субтропические регионы по всему миру | Долгосрочно (≥ 4 лет) |

| Быстрое внедрение цифрового прогнозирования болезней и IoT-датчиков | +0.6% | Северная Америка и Европа, раннее внедрение в Бразилии и Китае | Краткосрочно (≤ 2 лет) |

| Коммерциализация продуктов на основе бактериофагов | +0.4% | Бразилия и отдельные рынки Европы лидируют | Среднесрочно (2-4 года) |

| Рост рециркуляционных беспочвенных систем | +0.3% | Северная Америка и Европа, рост на Ближнем Востоке | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Растущее давление продовольственного снабжения

Требования глобальной продовольственной безопасности требуют 50% увеличения производства продуктов питания к 2050 году, в то время как бактериальные патогены в настоящее время генерируют ежегодные потери урожая, превышающие 60 млрд долл. США. Сельскохозяйственные производители в Азиатско-Тихоокеанском регионе внедряют систематические антибактериальные программы, при этом Китай поддерживает потребление пестицидов на уровне 240 000-250 000 метрических тонн ежегодно до 2025 года, включая более 90 000 метрических тонн биологических препаратов. Экспортно-ориентированные производители фруктов и овощей соблюдают строгие требования нулевой толерантности к остаткам, поддерживая спрос на премиальные антибактериальные решения, которые обеспечивают оптимальную урожайность и доступность рынков.

Расширение площадей защищенных культур

Тепличные и туннельные операции в Северной Америке и Европе испытывают 8-12% годовой рост, что приводит к плотным растительным покровам с температурно-влажностными профилями, способствующими росту бактерий.[1]"Greenhouse Expansion and Crop Disease Pressure," E3S Web of Conferences, e3s-conferences.orgПредприятия по выращиванию томатов и огурцов в Нидерландах и Канаде сообщают о 20% более высокой частоте применения антибактериальных препаратов по сравнению с открытым полем. Это увеличение стимулирует спрос на составы, совместимые с водными системами. В ответ поставщики сосредотачиваются на разработке нано-дисперсий и составов с низкой фитотоксичностью для защиты рециркулирующих гидропонных питательных потоков.

Связанный с климатом рост бактериальной заболеваемости

Повышение температур и нерегулярные осадки увеличили периоды риска бактериальных инфекций на 20-30% в основных сельскохозяйственных производственных регионах с 2020 года. Появление бактериального ожога кофе в Центральной Америке и бактериального увядания, поражающего овощи Юго-Восточной Азии, демонстрирует, как сдвиги температурных зон создают новые рыночные возможности для сельскохозяйственных антибактериальных продуктов. Сельскохозяйственные производители все больше принимают системные обработки и биологические решения для обеспечения устойчивой защиты от вспышек бактериальных заболеваний.

Быстрое внедрение цифрового прогнозирования болезней и IoT-датчиков

IoT-сети, мониторящие микроклимат растительного покрова, генерируют прогнозные модели, которые достигают 87,4% точности в обнаружении бактериальных вспышек. Крупные сельскохозяйственные операции в Бразилии интегрируют эти системы оповещения с опрыскивателями с переменной нормой, сокращая ненужные циклы применения и уменьшая затраты на сельскохозяйственные материалы на 20-30% при сохранении эффективности контроля. Интеграция данных датчиков и систем программного мониторинга облегчает комплексную документацию отслеживаемости, требуемую продовольственными ритейлерами для соответствия ESG.

Анализ влияния ограничений

| Ограничение | (~) % Влияние на прогноз среднегодового темпа роста | Географическая актуальность | Временные рамки влияния |

|---|---|---|---|

| Эскалация устойчивости к антибиотикам у фитопатогенных бактерий | -0.8% | Регионы интенсивного земледелия по всему миру | Долгосрочно (≥ 4 лет) |

| Ужесточение регулятивных требований создает регистрационный риск для новых антибиотиков | -1.2% | Европа и Северная Америка | Среднесрочно (2-4 года) |

| Короткий срок хранения и требования холодовой цепи для биологических бактерицидов | -0.6% | Глобально, тропические зоны наиболее затронуты | Среднесрочно (2-4 года) |

| ESG и исключение ритейлерами тяжелых металлических бактерицидов | -0.9% | Европа и Северная Америка, распространяется на премиальные экспортные рынки глобально | Краткосрочно (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Эскалация устойчивости к антибиотикам у фитопатогенных бактерий

Штаммы Erwinia amylovora и Xanthomonas развивают устойчивость к стрептомициновым обработкам в течение пяти-семи сезонов. Проблема устойчивости особенно серьезна в многолетних культурах, таких как яблони и цитрусовые, где бактериальные популяции сохраняются через вегетационные сезоны и накапливают гены устойчивости через горизонтальный перенос. Садоводы сталкиваются с 25-40% более высокими затратами, поскольку производителям необходимо ротировать множественные активные ингредиенты и внедрять дорогостоящие системы мониторинга. Хотя фаговые смеси и медно-цинковые гибриды предлагают альтернативные решения, их принятие требует обучения операторов и специализированного опрыскивающего оборудования.

Ужесточение регулятивных требований создает регистрационный риск для новых антибиотиков

Европейская комиссия запланировала пересмотр меди в 2025 году, в то время как Агентство по охране окружающей среды США (EPA) проводит переоценку толерантности сельскохозяйственных антибиотиков в соответствии с усиленными регулятивными стандартами.[2]European Commission, "Renewal of Copper Compound Approvals," ec.europa.eu Пайплайны разработки продуктов требуют 8-12 лет и 200-300 млн долл. США на тестирование для выполнения современных требований к данным. Неопределенность относительно регулятивных продлений заставляет сельскохозяйственных производителей проактивно оценивать биологические альтернативы, тем самым ускоряя переход рынка к неантибиотическим решениям.

Сегментный анализ

По типу продукта: Доминирование меди сталкивается с вызовом нано-инноваций

Медные соединения генерировали 61% выручки 2024 года на рынке сельскохозяйственных антибактериальных препаратов, демонстрируя продолжающуюся зависимость от установленной многосайтовой химии. Нано-медные дисперсии и гибридные Cu/Zn смеси испытывают рост со среднегодовым темпом роста 13,6%, обусловленный сельскохозяйственными требованиями к сниженной дозировке и уровням остатков. Хотя биологические препараты представляют меньшую долю рынка, они составляют 74% сегмента биопестицидов и поддерживают сильные темпы роста. Запланированное Европейским союзом поэтапное прекращение использования меди в 2025 году представляет значительный риск для доминирующего медного сегмента и может ускорить переход к бактериофагам и синтетическим пептидам.

Многосайтовый подход остается эффективным, поскольку бактериальная устойчивость требует множественных одновременных мутаций. Однако опасения экологического накопления и политика розничной торговли бросают вызов его будущей устойчивости. Дитиокарбаматы и амиды служат специфическим применениям, где медь вызывает растительную токсичность, в то время как традиционные антибиотики снижаются из-за политики устойчивости к антимикробным препаратам. Инвестиции направляются в нано-системы доставки, которые достигают сопоставимой полевой эффективности с 40-60% меньшим металлическим содержанием, служа переходными решениями до достижения биологическими альтернативами полного коммерческого развития.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По механизму действия: Многосайтовые механизмы сохраняют доминирование

Многосайтовые разрушители клеточной стенки поддерживают доминирующую 43% долю рынка сельскохозяйственных антибактериальных препаратов 2024 года. Индукторы окислительного стресса, усиленные системами носителей наночастиц, демонстрируют 11,1% годовой темп роста, поддерживаемый данными испытаний, показывающими улучшенный контроль поражений и сниженную фитотоксичность. Ингибиторы синтеза белка сталкиваются с регулятивными ограничениями из-за развития устойчивости и опасений по поводу общих механизмов с применениями в области здравоохранения человека, особенно в садоводческом использовании. ДНК/РНК блокаторы требуют более высоких цен в тепличных декоративных применениях, где системная активность отвечает эстетическим требованиям, хотя ограниченные одобренные использования ограничивают более широкое сельскохозяйственное принятие.

Распределение механизмов отражает сдвиг рынка к широкоспектральным химическим веществам, которые борются с устойчивостью, соответствуя экологическим требованиям, избегая длительных процессов регистрации, связанных с новыми односторонними антибиотиками. Компании интегрируют традиционные продукты на основе меди с окислительными нано-составами и биологическими продуктами для обеспечения комплексного контроля болезней по множественным типам культур.

По форме состава: Доминирование жидкости встречает нано-дисперсии

Жидкие суспензии составляют 56% стоимости рынка 2024 года, в первую очередь из-за их совместимости с фунгицидами и листовыми питательными веществами в баковых смесевых применениях. Нано-дисперсии демонстрируют 13,2% годовой темп роста, обусловленный превосходными характеристиками проникновения через устьица и устойчивости к дождю, при снижении норм применения на 20-40%. Жидко-диспергируемые гранулы поддерживают значительное присутствие в отдаленных регионах из-за преимуществ эффективности транспортировки, в то время как смачиваемые порошки сохраняют долю рынка в ценочувствительных сегментах, несмотря на операционные вызовы.

Рынок демонстрирует переход к составам контролируемого высвобождения, которые синхронизируют высвобождение активного ингредиента с жизненными циклами патогенов, интегрируясь с системами прогнозирования на основе IoT. Производители разрабатывают биоразлагаемые полимерные технологии, которые обеспечивают адгезию к поверхностям плодов, обеспечивая при этом удаление во время обработки, тем самым соответствуя экспортным спецификациям остатков. Нано-дисперсии представляют жизнеспособные решения для соответствия нагрузке меди без необходимости модификации существующего сельскохозяйственного оборудования.

По способу применения: Лидерство листового опрыскивания бросает вызов прецизионным системам

Листовое опрыскивание составляет 54% расходов на бактерициды 2024 года из-за его совместимости с существующими штанговыми опрыскивателями и воздушным оборудованием. Водные системы и капельные инъекционные методы, растущие на 11,7% ежегодно, приобретают известность из-за расширения тепличных овощей и гидропоники, где фертигационные растворы служат двойной цели как системы доставки бактерицидов. Хотя обработки семян обеспечивают раннестадийную защиту, они сталкиваются с ограничениями от ограниченной маркировки. Почвенные инъекции эффективно защищают многолетние культуры от системных патогенов, но затронуты растущими затратами на рабочую силу.

Принятие точного сельского хозяйства стимулирует инвестиции в системы с переменной нормой и электростатические опрыскиватели, которые снижают снос на 40-60%. Эти модернизации оборудования облегчают использование концентрированных нано-составов и фаговых коктейлей, которые требуют равномерного распределения в низкообъемных носителях. Поскольку экологические регулирования по дрифту опрыскивания становятся более строгими, закрытые системы орошения все больше принимаются в высокоценных садоводческих операциях.

По типу культуры: Фрукты и овощи стимулируют премиальный спрос

Сегмент фруктов и овощей составил 40% стоимости рынка в 2024 году, обусловленный стандартами качества, которые требуют непрерывного управления бактериями. Сегмент тепличных культур, расширяющийся со среднегодовым темпом роста 12,1%, демонстрирует рост через инвестиции в операции вертикального земледелия, специально в производстве томатов и огурцов. Сегмент зерновых генерирует существенный объем из-за обширных площадей культивирования, но дает более низкую выручку на гектар через стандартные медные составы. Сегмент масличных и бобовых культур показывает потенциал роста из-за спроса на растительный белок, хотя ценовая чувствительность влияет на динамику рынка. Сегменты флористики и газонных трав требуют высокоэффективных бактерицидов для поддержания качества, поддерживая премиальное ценообразование для системных продуктов.

Рыночный спрос на продукцию без остатков влияет на решения о закупках ритейлеров, приоритизируя поставщиков, которые внедряют протоколы сокращения меди. Это рыночное требование побудило производителей интегрировать биологические продукты в свои программы обработки, включая регионы, где применения меди остаются допустимыми. Эта интеграция особенно заметна в тепличном производстве огурцов, выращивании клубники и операциях с листовой зеленью.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По каналу распространения: Традиционные каналы сталкиваются с цифровой дизрупцией

Сельскохозяйственные розничные магазины и кооперативы поддержали 45% стоимости рынка 2024 года, поскольку фермеры продолжают ценить кредитные условия и агрономические советы. Онлайн-платформы растут на 14,2% ежегодно, стимулируемые увеличенным принятием смартфонов и интегрированными цифровыми инструментами управления фермой. Прямые контракты производителей увеличиваются среди крупномасштабных ферм, превышающих 5000 гектаров, предоставляя кастомизированные услуги составления. Рынок свидетельствует о появлении гибридных моделей, где электронные торговые платформы управляют логистикой заказов, в то время как местные дилеры обеспечивают послепродажную поддержку и обучение управлению устойчивостью.

Принятие электронной торговли увеличивается в Азиатско-Тихоокеанском регионе, где мелкомасштабные фермеры покупают биологические продукты в малых количествах через супер-приложения маркетплейсов. На развитых рынках онлайн-каталоги усиливают ценовую прозрачность, заставляя физические магазины дифференцировать свои предложения через диагностическое тестирование и услуги калибровки на ферме.

Географический анализ

Азиатско-Тихоокеанский регион занимает 33% доли рынка сельскохозяйственных антибактериальных препаратов в 2024 году и прогнозируется к росту со среднегодовым темпом роста 8,2% до 2030 года. Китай поддерживает свое общее потребление пестицидов на уровне 250 000 метрических тонн, при этом биологические препараты составляют 90 000 метрических тонн из-за политики зеленого развития. Агрохимический рынок Индии развивается, с правительственными инициативами, нацеленными на 26 миллионов гектаров для органического земледелия. Тропическая влажность региона создает постоянный бактериальный ожог риса и цитрусовый рак, требуя круглогодичных программ применения. Япония и Австралия сосредотачиваются на высокоценном экспорте свежих продуктов, внедряя нано-медные дисперсии для соответствия международным требованиям к остаткам.

Северная Америка поддерживает зрелый рынок с технологическим прогрессом. Соединенные Штаты и Канада показывают устойчивый рост в защищенном культивировании, увеличивая потребность в капельно-инъецированных антибактериальных препаратах в рециркулирующих системах. Оценки EPA сельскохозяйственных антибиотиков создают рыночную неопределенность, стимулируя развитие фаговых альтернатив и цифровых систем поддержки. Мексика продолжает расширять свой экспорт овощей, поддерживая высокое использование бактерицидов для соответствия регулированиям импорта США.

Европа сталкивается с регулятивными вызовами с Европейским зеленым соглашением, предписывающим 50% снижение химических пестицидов к 2030 году. Истечение медных регулирований 2025 года направляет производителей к микробным альтернативам, в то время как исследования сосредотачиваются на синтетических пептидах и РНК-основанных бактерицидах. Германия, Франция и Испания лидируют в биологическом принятии, в то время как производители Центральной и Восточной Европы оценивают нано-медные решения для поддержания эффективности в переходные периоды. Великобритания поддерживает регулятивное соответствие ЕС, разрабатывая оптимизированные одобрения для новых биологических препаратов для балансирования экологической защиты с безопасностью культур. Россия увеличивает площадь производства зерна, требуя эффективных медных составов, хотя доступ западных поставщиков остается ограниченным геополитическими факторами.

Конкурентная среда

Отрасль сельскохозяйственных антибактериальных препаратов демонстрирует умеренную концентрацию, с тремя крупными игроками, доминирующими на рынке в 2024 году: Bayer AG (15,1%), Syngenta AG (14,2%) и Corteva Agriscience (10,3%). Эти компании включают биологические препараты в свои существующие портфели, в то время как компании среднего размера сосредотачиваются на специализированных областях, таких как нано-составы и цифровые платформы. Bayer объявила планы по запуску 10 основных продуктов в следующем десятилетии, в первую очередь сосредотачиваясь на биологических решениях или комбинированных химико-биологических продуктах. Syngenta заключила партнерство с Intrinsyx Bio для разработки азотфиксирующих биологических препаратов для улучшения здоровья культур. Corteva расширяется через приобретения компаний, разрабатывающих фаговые и пептидные технологии, для снижения регулятивных рисков, связанных с антибиотиками.

Стратегические партнерства возникли как первичная стратегия выхода на рынок. AMVAC объединилась с DPH Biologicals для расширения своего портфеля GreenSolutions в специальных культурах США. Nutrien приобрела активы на основе хлорина фотосенсибилизатора для получения эксклюзивной интеллектуальной собственности биоконтроля и соединения своей розничной сети с продуктами нового механизма действия. Эти стратегические шаги указывают на реакцию отрасли на потенциальные регулирования поэтапного прекращения меди и требования розничной торговли к устойчивости, которые могли бы повлиять на потоки доходов портфелей на основе химии.

Компании среднего размера и стартапы используют свою операционную гибкость для продвижения носителей нано-дисперсий, инкапсулированных микробных составов и систем планирования опрыскивания на основе ИИ. Их партнерства с региональными дистрибьюторами, проиллюстрированные сотрудничеством FMC с Ballagro в Бразилии, усиливают доступ к рынку в регионах, где местная экспертиза является существенной. Успех на рынке зависит от сочетания инновации продуктов с цифровыми консультационными услугами, которые преобразуют данные в практические применения опрыскивания, интегрируя антибактериальные продукты в комплексные системы управления фермой.

Лидеры отрасли сельскохозяйственных антибактериальных препаратов

-

Bayer AG

-

Syngenta AG

-

Corteva Agriscience

-

UPL

-

Nufarm

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Апрель 2025 года: Koppert запустила следующую фазу развития своего цифрового помощника на основе ИИ, который предлагает производителям непрерывный доступ к решениям проблем защиты культур, включая бактериальные заболевания.

- Январь 2025 года: AMVAC подписала региональное дистрибьюторское соглашение с DPH Biologicals для расширения GreenSolutions с BellaTrove Companion Maxx, усиливая варианты биоконтроля для специальных производителей США.

- Ноябрь 2024 года: Nutrien Ag Solutions приобрела активы AgroScience от Suncor Energy, получив технологию фотосенсибилизатора на основе хлорина для интеграции биоконтроля.

- Сентябрь 2024 года: FMC Corporation заключила дистрибьюторский альянс с Ballagro Agro Tecnologia для расширения микробных решений в Бразилии.

Область отчета глобального рынка сельскохозяйственных антибактериальных препаратов

Сельскохозяйственные антибактериальные препараты - это антимикробные вещества, используемые в сельском хозяйстве для контроля бактериальных заболеваний культур. Рынок сельскохозяйственных антибактериальных препаратов сегментирован по типу (медьсодержащие антибактериальные препараты, дитиокарбаматы, амиды, антибиотики и другие типы), по культуре (зерновые и злаки, масличные и бобовые, фрукты и овощи, коммерческие культуры, газоны и декоративные растения), по форме (жидкие, жидко-диспергируемые гранулы и смачиваемые порошки) и по географии. Отчет предлагает размер рынка и прогнозы в стоимостном выражении (долл. США) для всех указанных выше сегментов.

| На основе меди |

| Дитиокарбаматы |

| Амиды |

| Нано-медь и гибридные Cu/Zn |

| Антибиотики |

| Биологические препараты |

| Другие синтетические типы |

| Многосайтовые разрушители клеточной стенки |

| Ингибиторы синтеза белка |

| Индукторы окислительного стресса |

| Блокаторы синтеза ДНК/РНК |

| Жидкие суспензии |

| Жидко-диспергируемые гранулы (WDG) |

| Смачиваемые порошки |

| Нано-дисперсии и инкапсулированные формы |

| Листовое опрыскивание |

| Обработка семян/рассады |

| Почвенная инъекция |

| Водно-системная и капельно-ирригационная инъекция |

| Зерновые и злаки |

| Масличные и бобовые |

| Фрукты и овощи |

| Коммерческие товарные культуры |

| Тепличные культуры |

| Газоны и декоративные растения |

| Напрямую от производителя |

| Агро-розница/Кооперативы |

| Онлайн и электронные торговые платформы |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Остальная Северная Америка | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Испания | |

| Россия | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Австралия | |

| Новая Зеландия | |

| Остальной Азиатско-Тихоокеанский регион | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка | |

| Ближний Восток | Объединенные Арабские Эмираты |

| Саудовская Аравия | |

| Турция | |

| Остальной Ближний Восток | |

| Африка | Южная Африка |

| Остальная Африка |

| По типу продукта | На основе меди | |

| Дитиокарбаматы | ||

| Амиды | ||

| Нано-медь и гибридные Cu/Zn | ||

| Антибиотики | ||

| Биологические препараты | ||

| Другие синтетические типы | ||

| По механизму действия | Многосайтовые разрушители клеточной стенки | |

| Ингибиторы синтеза белка | ||

| Индукторы окислительного стресса | ||

| Блокаторы синтеза ДНК/РНК | ||

| По форме состава | Жидкие суспензии | |

| Жидко-диспергируемые гранулы (WDG) | ||

| Смачиваемые порошки | ||

| Нано-дисперсии и инкапсулированные формы | ||

| По способу применения | Листовое опрыскивание | |

| Обработка семян/рассады | ||

| Почвенная инъекция | ||

| Водно-системная и капельно-ирригационная инъекция | ||

| По типу культуры | Зерновые и злаки | |

| Масличные и бобовые | ||

| Фрукты и овощи | ||

| Коммерческие товарные культуры | ||

| Тепличные культуры | ||

| Газоны и декоративные растения | ||

| По каналу распространения | Напрямую от производителя | |

| Агро-розница/Кооперативы | ||

| Онлайн и электронные торговые платформы | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Остальная Северная Америка | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Испания | ||

| Россия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Австралия | ||

| Новая Зеландия | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Ближний Восток | Объединенные Арабские Эмираты | |

| Саудовская Аравия | ||

| Турция | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Остальная Африка | ||

Ключевые вопросы, освещенные в отчете

Какова текущая стоимость рынка сельскохозяйственных антибактериальных препаратов?

Рынок сельскохозяйственных антибактериальных препаратов оценивается в 11,70 млрд долл. США в 2025 году и прогнозируется достигнуть 14,70 млрд долл. США к 2030 году.

Какой регион лидирует в росте рынка сельскохозяйственных антибактериальных препаратов?

Азиатско-Тихоокеанский регион лидирует с 33% долей в 2024 году и прогнозируется к росту со среднегодовым темпом роста 8,2% до 2030 года, стимулируемому интенсивным земледелием в Китае и Индии.

Как регулирования влияют на медьсодержащие антибактериальные препараты?

Медная авторизация Европейского союза истекает в 2025 году, создавая неопределенность для медных продуктов и поощряя принятие биологических альтернатив и нано-медных дисперсий.

Что стимулирует спрос на продукты бактериофагов?

Бактериофаги предлагают специфичный для хозяев контроль без проблем остатков, соответствуя целям устойчивости розничной торговли и получая более быстрые одобрения в Бразилии и отдельных государствах ЕС.

Почему онлайн-каналы растут в распространении сельскохозяйственных антибактериальных препаратов?

Электронные торговые платформы сокращают расходы на распространение, увеличивают ценовую прозрачность и интегрируются с цифровыми инструментами управления фермой, обеспечивая 14,2% годовой рост онлайн-продаж.

Какой тип состава растет быстрее всего?

Нано-дисперсии являются наиболее быстрорастущим составом, расширяясь со среднегодовым темпом роста 13,2% из-за улучшенного проникновения и более низких медных нагрузок по сравнению с традиционными суспензиями.

Последнее обновление страницы: