Размер рынка семян Африки

| Период исследования | 2016 - 2030 | |

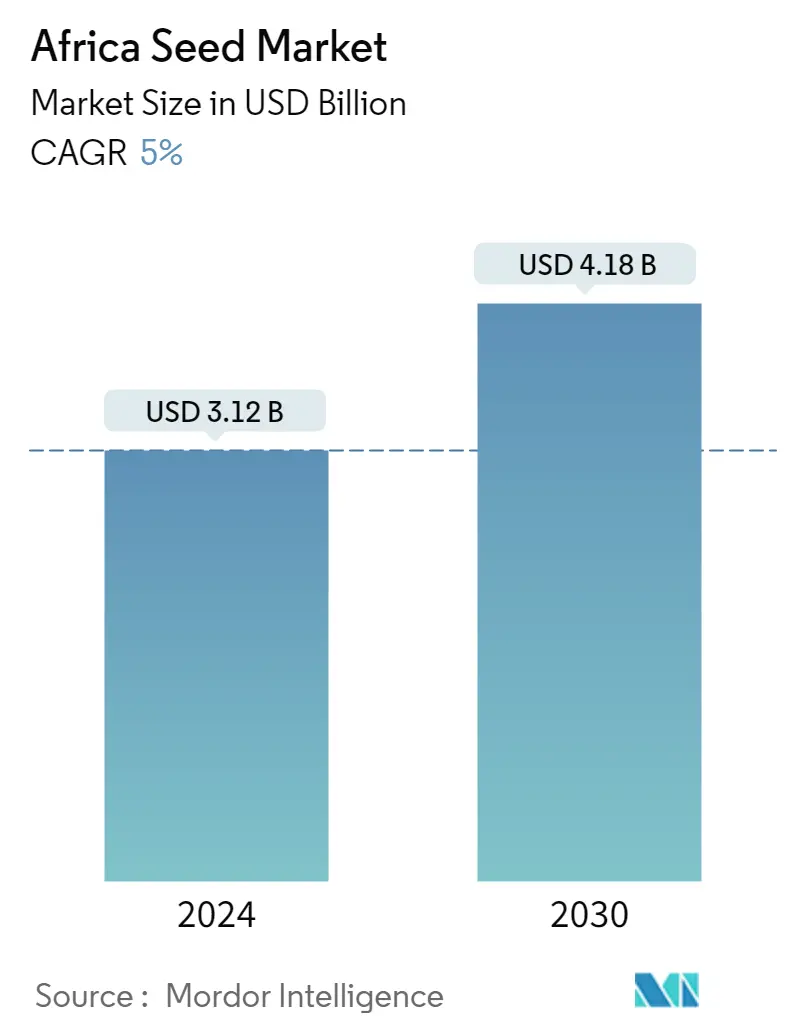

| Размер Рынка (2024) | 3.12 миллиарда долларов США | |

| Размер Рынка (2030) | 4.18 миллиарда долларов США | |

| Наибольшая доля по технологии разведения | Открытоопыляемые сорта и гибридные производные | |

| CAGR (2024 - 2030) | 5.00 % | |

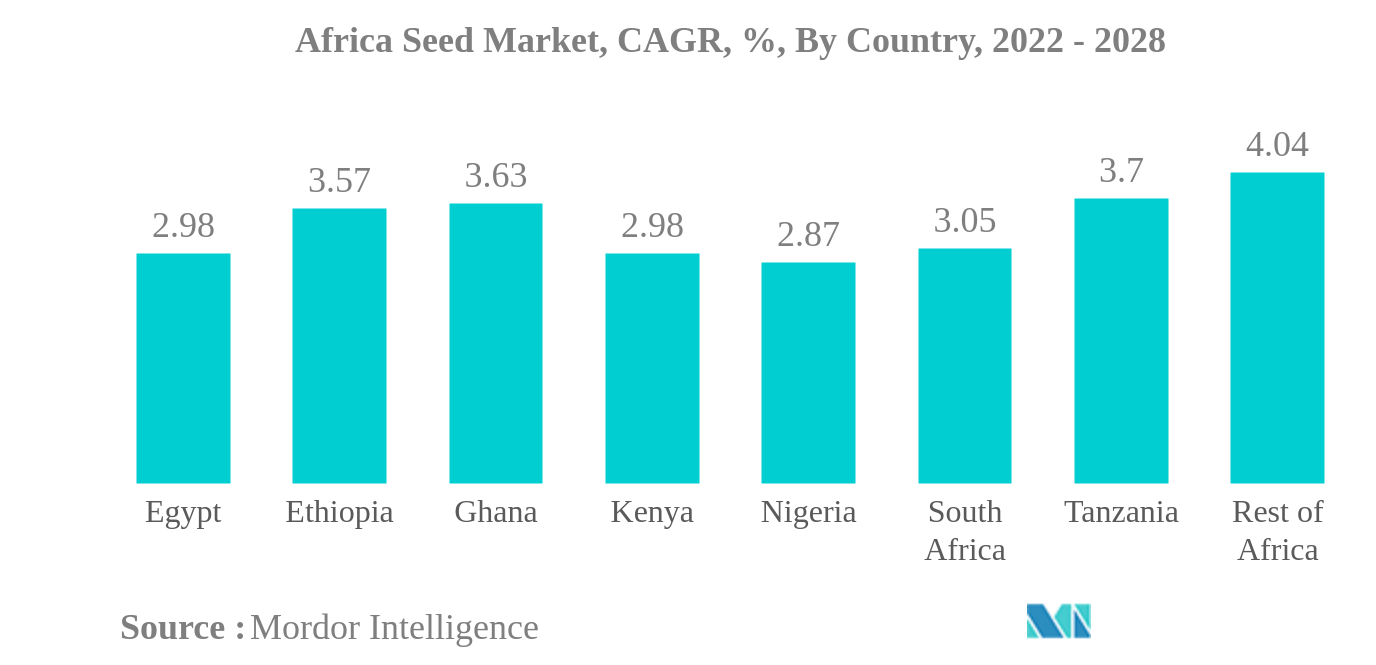

| Наибольшая доля по странам | Южная Африка | |

| Концентрация Рынка | Высокий | |

Ключевые игроки | ||

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке |

Анализ рынка семян Африки

Объем африканского рынка семян оценивается в 3,12 миллиарда долларов США в 2024 году и, как ожидается, достигнет 4,18 миллиарда долларов США к 2030 году, при этом среднегодовой темп роста составит 5% в течение прогнозируемого периода (2024-2030 годы).

- Зерновые и зерновые культуры являются крупнейшим семейством сельскохозяйственных культур: это самый крупный сегмент, поскольку Африка является одним из крупнейших производителей сорго в мире, а рис и пшеница являются основными продовольственными культурами, которые широко выращиваются.

- Южная Африка — крупнейшая страна: она является одним из крупнейших производителей кукурузы и других зерновых в регионе. Большая часть площадей кукурузы занята трансгенной кукурузой, что увеличивает долю рынка.

- Корни и луковицы — это самое быстрорастущее семейство сельскохозяйственных культур. Самый быстрый рост корней и луковиц связан с развитием настоящих семян картофеля и чеснока, которые в будущем станут развивающимся рынком.

- Танзания является самой быстрорастущей страной: растущий спрос на коммерческие семена в Танзании обусловлен увеличением площадей под кукурузой и овощами, где широко используется гибриды и коммерческие семена.

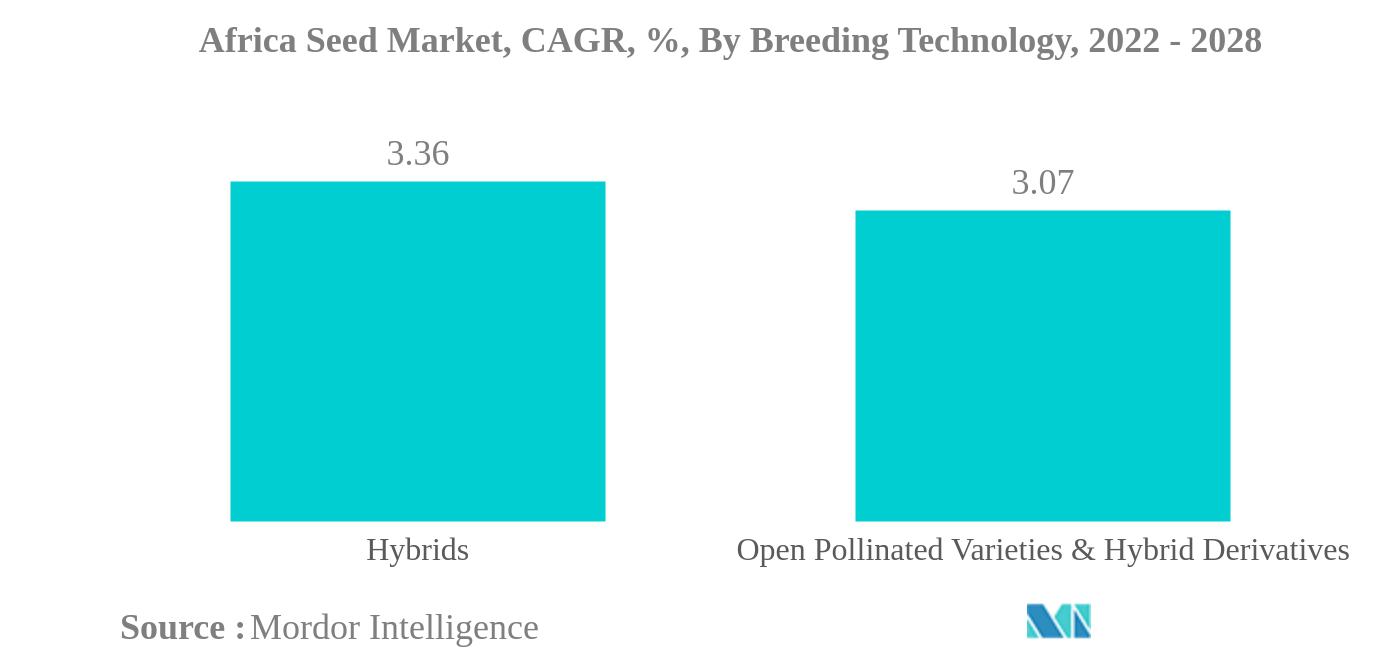

Открытоопыляемые сорта и гибридные производные — крупнейшая селекционная технология

- В 2022 году доля OPV, вероятно, будет увеличиваться на африканском рынке семян, поскольку производители предпочитают использовать недорогие OPV, поскольку они легко доступны по минимальной цене.

- На долю нетрансгенных гибридов в 2021 году пришлось 34,2% от общей стоимости рынка семян. Доля нетрансгенных гибридов в 2021 году увеличилась на 3,4% по сравнению с предыдущим годом.

- ГМО постепенно становятся частью современного сельского хозяйства в Африке. Только 5 из 47 стран одобрили выращивание ГМО-культур, включая Южную Африку, Буркина-Фасо, Судан, Египет и Нигерию.

- В целом по трансгенным гибридам в 2021 году на долю устойчивых к гербицидам приходилось 42,7% территории Африки. Южная Африка — единственная страна, где разрешены сорта, устойчивые к гербицидам. На рынке устойчивых к гербицидам трансгенных семян в Южной Африке доминировала соя с долей рынка 71,3% в стоимостном выражении, за ней следовали кукуруза (27,1%) и хлопок (1,6%). В Африке площадь, подверженная толерантности к гербицидам, в 2021 году составила 297 607 га.

- В Африке устойчивые к насекомым трансгенные гибриды доминировали на рынке трансгенных семян, занимая 57,3% рыночной стоимости в 2021 году. В Южной Африке был крупнейший рынок устойчивых к насекомым трансгенных семян с долей рынка 92,1%. На Египет (6,8%), Нигерию, Эфиопию и остальные африканские страны приходилось 7,9% рынка трансгенных семян насекомых в африканском регионе.

- Из общего рынка семян в Африке рынок семян открытоопыляемых сортов и гибридных производных в 2021 году составил 50,1% в стоимостном выражении. Площадь под открытоопыляемыми сортами и гибридными производными в Африке в 2021 году составила 30 млн га, что на 8,1% больше, чем в 2016 году, из-за низкой стоимости и использования семян на следующий сезон.

ЮАР – самая большая страна

- В 2021 году на долю Африки пришлось 3,4% мирового рынка семян. Пропашные культуры заняли наибольшую долю в Африке, составив 79,2% в 2021 году. Основной причиной того, что основная доля приходится на пропашные культуры, является рост потребления и увеличение посевных площадей.

- Южная Африка занимает основную долю рынка, на которую приходится 46,2% африканского рынка семян, благодаря наличию семян новых и улучшенных сортов и доступу к рынку, а также увеличению выращивания высокорентабельных культур, таких как кукуруза и томаты, выращиваемых в страны и внедрение новых технологий для увеличения производства сельскохозяйственных культур. Таким образом, ожидается, что доля рынка в Южной Африке увеличится в течение прогнозируемого периода 2022-2028 годов.

- Доля Африки в сегменте защищенного выращивания составляет менее 1% от общего рынка семян, поскольку отсутствие государственной поддержки для создания новых тепличных структур, а также отсутствие технической поддержки и навыков, а также ограниченный доступ к инвестиционному финансированию являются основными препятствиями для внедрение защищенных методов выращивания африканскими производителями.

- Основным фактором роста рынка является увеличение посевных площадей под основными культурами. Например, площади под зерновыми увеличились до 126 млн га в 2020 году со 123 млн га в 2016 году.

- Таким образом, увеличение площадей под выращиванием прибыльных культур и увеличение потребления стимулируют рост рынка.

Обзор семенной отрасли Африки

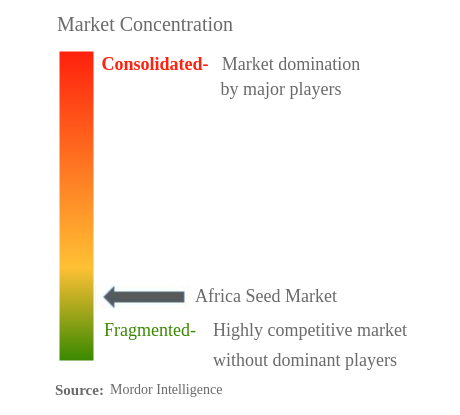

Рынок семян Африки фрагментирован пять крупнейших компаний занимают 15,67%. Основными игроками на этом рынке являются BASF SE, Bayer AG, Groupe Limagrain, Rijk Zwaan Zaadteelt en Zaadhandel BV и Syngenta Group (отсортировано в алфавитном порядке).

Лидеры рынка семян Африки

BASF SE

Bayer AG

Groupe Limagrain

Rijk Zwaan Zaadteelt en Zaadhandel B.V.

Syngenta Group

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Новости рынка семян Африки

- Июнь 2022 г . Выпущен новый сорт тропического салата под названием Arunas RZ. Ожидается, что это увеличит долю рынка компании.

- Май 2022 г . Corteva расширила свой бизнес по производству семян подсолнечника в Европе, инвестировав 14,1 млн долларов США в производственное предприятие Афумати в Румынии, чтобы удовлетворить растущий внутренний и международный спрос фермеров на высококачественные семена подсолнечника.

- Апрель 2022 г . BASF открыл новый Центр устойчивого сельского хозяйства, охватывающий широкий спектр тем, от технологий и инноваций, способствующих повышению производительности сельского хозяйства.

Отчет о рынке семян Африки – Содержание

1. РЕЗЮМЕ И КЛЮЧЕВЫЕ ВЫВОДЫ

2. ОТЧЕТ ПРЕДЛОЖЕНИЙ

3. ВВЕДЕНИЕ

- 3.1 Допущения исследования и определение рынка

- 3.2 Объем исследования

- 3.3 Методология исследования

4. КЛЮЧЕВЫЕ ТЕНДЕНЦИИ ОТРАСЛИ

- 4.1 Площадь под возделыванием

- 4.2 Самые популярные черты

- 4.3 Нормативно-правовая база

- 4.4 Анализ цепочки создания стоимости и каналов сбыта

5. СЕГМЕНТАЦИЯ РЫНКА

- 5.1 Технология разведения

- 5.1.1 Гибриды

- 5.1.1.1 Нетрансгенные гибриды

- 5.1.1.2 Трансгенные гибриды

- 5.1.1.2.1 Устойчивость к гербицидам

- 5.1.1.2.2 Устойчивость к насекомым

- 5.1.2 Открытоопыляемые сорта и гибридные производные

- 5.2 Механизм культивирования

- 5.2.1 Открытое поле

- 5.2.2 Защищенное выращивание

- 5.3 Тип культуры

- 5.3.1 Пропашные культуры

- 5.3.1.1 Волокнистые культуры

- 5.3.1.1.1 Хлопок

- 5.3.1.1.2 Другие волокнистые культуры

- 5.3.1.2 Кормовые культуры

- 5.3.1.2.1 Люцерна

- 5.3.1.2.2 Кормовая кукуруза

- 5.3.1.2.3 Кормовое сорго

- 5.3.1.2.4 Другие кормовые культуры

- 5.3.1.3 Зерно и крупы

- 5.3.1.3.1 Кукуруза

- 5.3.1.3.2 Рис

- 5.3.1.3.3 Сорго

- 5.3.1.3.4 Пшеница

- 5.3.1.3.5 Другие зерновые и крупы

- 5.3.1.4 Масличные культуры

- 5.3.1.4.1 Канола, рапс и горчица

- 5.3.1.4.2 соевый

- 5.3.1.4.3 Подсолнух

- 5.3.1.4.4 Другие масличные культуры

- 5.3.1.5 Импульсы

- 5.3.2 Овощи

- 5.3.2.1 Брассикас

- 5.3.2.1.1 Капуста

- 5.3.2.1.2 Морковь

- 5.3.2.1.3 Цветная капуста и брокколи

- 5.3.2.1.4 Другие капусты

- 5.3.2.2 тыквы

- 5.3.2.2.1 Огурец и корнишон

- 5.3.2.2.2 Тыква и кабачки

- 5.3.2.2.3 Другие тыквы

- 5.3.2.3 Корни и луковицы

- 5.3.2.3.1 Чеснок

- 5.3.2.3.2 Лук

- 5.3.2.3.3 Картофель

- 5.3.2.3.4 Другие корни и луковицы

- 5.3.2.4 пасленовые

- 5.3.2.4.1 Перец чили

- 5.3.2.4.2 Баклажан

- 5.3.2.4.3 Помидор

- 5.3.2.4.4 Другие пасленовые

- 5.3.2.5 Неклассифицированные овощи

- 5.3.2.5.1 Спаржа

- 5.3.2.5.2 Латук

- 5.3.2.5.3 Бамия

- 5.3.2.5.4 Горох

- 5.3.2.5.5 Шпинат

- 5.3.2.5.6 Другие неклассифицированные овощи

- 5.4 Страна

- 5.4.1 Египет

- 5.4.2 Эфиопия

- 5.4.3 Гана

- 5.4.4 Кения

- 5.4.5 Нигерия

- 5.4.6 Южная Африка

- 5.4.7 Танзания

- 5.4.8 Остальная часть Африки

6. КОНКУРЕНТНАЯ СРЕДА

- 6.1 Ключевые стратегические шаги

- 6.2 Анализ доли рынка

- 6.3 Компания Ландшафт

- 6.4 Профили компании

- 6.4.1 Advanta Seeds - UPL

- 6.4.2 BASF SE

- 6.4.3 Bayer AG

- 6.4.4 Corteva Agriscience

- 6.4.5 Enza Zaden

- 6.4.6 Groupe Limagrain

- 6.4.7 Rijk Zwaan Zaadteelt en Zaadhandel B.V.

- 6.4.8 Sakata Seeds Corporation

- 6.4.9 Syngenta Group

- 6.4.10 Takii and Co.,Ltd.

7. КЛЮЧЕВЫЕ СТРАТЕГИЧЕСКИЕ ВОПРОСЫ ДЛЯ ГЕНЕРАЛЬНЫХ ДИРЕКТОРОВ SEEDS

8. ПРИЛОЖЕНИЕ

- 8.1 Глобальный обзор

- 8.1.1 Обзор

- 8.1.2 Концепция пяти сил Портера

- 8.1.3 Анализ глобальной цепочки создания стоимости

- 8.1.4 Размер мирового рынка и DRO

- 8.2 Источники и ссылки

- 8.3 Список таблиц и рисунков

- 8.4 Первичная информация

- 8.5 Пакет данных

- 8.6 Словарь терминов

Сегментация семеноводческой отрасли Африки

Гибриды, открытоопыляемые сорта и гибридные производные рассматриваются как сегменты технологии селекции. Открытое поле, защищенное культивирование рассматриваются как сегменты механизма культивирования. Пропашные культуры и овощи представлены в виде сегментов по типу культуры. Египет, Эфиопия, Гана, Кения, Нигерия, Южная Африка, Танзания охвачены сегментами по странам.| Гибриды | Нетрансгенные гибриды | |

| Трансгенные гибриды | Устойчивость к гербицидам | |

| Устойчивость к насекомым | ||

| Открытоопыляемые сорта и гибридные производные | ||

| Открытое поле |

| Защищенное выращивание |

| Пропашные культуры | Волокнистые культуры | Хлопок |

| Другие волокнистые культуры | ||

| Кормовые культуры | Люцерна | |

| Кормовая кукуруза | ||

| Кормовое сорго | ||

| Другие кормовые культуры | ||

| Зерно и крупы | Кукуруза | |

| Рис | ||

| Сорго | ||

| Пшеница | ||

| Другие зерновые и крупы | ||

| Масличные культуры | Канола, рапс и горчица | |

| соевый | ||

| Подсолнух | ||

| Другие масличные культуры | ||

| Импульсы | ||

| Овощи | Брассикас | Капуста |

| Морковь | ||

| Цветная капуста и брокколи | ||

| Другие капусты | ||

| тыквы | Огурец и корнишон | |

| Тыква и кабачки | ||

| Другие тыквы | ||

| Корни и луковицы | Чеснок | |

| Лук | ||

| Картофель | ||

| Другие корни и луковицы | ||

| пасленовые | Перец чили | |

| Баклажан | ||

| Помидор | ||

| Другие пасленовые | ||

| Неклассифицированные овощи | Спаржа | |

| Латук | ||

| Бамия | ||

| Горох | ||

| Шпинат | ||

| Другие неклассифицированные овощи | ||

| Египет |

| Эфиопия |

| Гана |

| Кения |

| Нигерия |

| Южная Африка |

| Танзания |

| Остальная часть Африки |

| Технология разведения | Гибриды | Нетрансгенные гибриды | |

| Трансгенные гибриды | Устойчивость к гербицидам | ||

| Устойчивость к насекомым | |||

| Открытоопыляемые сорта и гибридные производные | |||

| Механизм культивирования | Открытое поле | ||

| Защищенное выращивание | |||

| Тип культуры | Пропашные культуры | Волокнистые культуры | Хлопок |

| Другие волокнистые культуры | |||

| Кормовые культуры | Люцерна | ||

| Кормовая кукуруза | |||

| Кормовое сорго | |||

| Другие кормовые культуры | |||

| Зерно и крупы | Кукуруза | ||

| Рис | |||

| Сорго | |||

| Пшеница | |||

| Другие зерновые и крупы | |||

| Масличные культуры | Канола, рапс и горчица | ||

| соевый | |||

| Подсолнух | |||

| Другие масличные культуры | |||

| Импульсы | |||

| Овощи | Брассикас | Капуста | |

| Морковь | |||

| Цветная капуста и брокколи | |||

| Другие капусты | |||

| тыквы | Огурец и корнишон | ||

| Тыква и кабачки | |||

| Другие тыквы | |||

| Корни и луковицы | Чеснок | ||

| Лук | |||

| Картофель | |||

| Другие корни и луковицы | |||

| пасленовые | Перец чили | ||

| Баклажан | |||

| Помидор | |||

| Другие пасленовые | |||

| Неклассифицированные овощи | Спаржа | ||

| Латук | |||

| Бамия | |||

| Горох | |||

| Шпинат | |||

| Другие неклассифицированные овощи | |||

| Страна | Египет | ||

| Эфиопия | |||

| Гана | |||

| Кения | |||

| Нигерия | |||

| Южная Африка | |||

| Танзания | |||

| Остальная часть Африки | |||

Определение рынка

- Коммерческие семена - Для целей настоящего исследования в объем исследования были включены только коммерческие семена. Семена, сохраненные на фермах и не имеющие коммерческой маркировки, исключены из сферы охвата, даже несмотря на то, что небольшой процент семян, сохраненных на фермах, обменивается между фермерами на коммерческой основе. В сферу охвата также не входят вегетативно воспроизводимые культуры и части растений, которые могут продаваться на рынке в коммерческих целях.

- Посевная площадь - При расчете посевных площадей под разными культурами учитывалась валовая посевная площадь. По данным Продовольственной и сельскохозяйственной организации (ФАО), также известная как убранная площадь, она включает в себя общую площадь, посевную под определенной культурой в разные сезоны.

- Коэффициент замены семян - Коэффициент замены семян — это процент засеянной площади от общей площади сельскохозяйственных культур, засеянных в сезоне с использованием сертифицированных/качественных семян, отличных от семян, сохраненных на ферме.

- Защищенное выращивание - В докладе защищенное выращивание определяется как процесс выращивания сельскохозяйственных культур в контролируемой среде. Сюда входят теплицы, теплицы, гидропоника, аэропоника или любая другая система выращивания, которая защищает урожай от любого абиотического стресса. Однако выращивание в открытом грунте с использованием пластиковой мульчи исключено из этого определения и включено в понятие открытое поле.

Методология исследования

Во всех наших отчетах разведка Мордора использует четырехэтапную методологию.

- Шаг 1 ОПРЕДЕЛИТЕ КЛЮЧЕВЫЕ ПЕРЕМЕННЫЕ: Чтобы построить надежную методологию прогнозирования, переменные и факторы, определенные на этапе 1, сравниваются с доступными историческими рыночными показателями. Посредством итерационного процесса устанавливаются переменные, необходимые для прогноза рынка, и на основе этих переменных строится модель.

- Шаг 2. Постройте рыночную модель: Оценки размера рынка на прогнозные годы даны в номинальном выражении. Инфляция не является частью ценообразования, и средняя цена продажи (ASP) остается постоянной на протяжении всего прогнозируемого периода.

- Шаг 3. Проверка и завершение: На этом важном этапе все рыночные цифры, переменные и запросы аналитиков проверяются через обширную сеть первичных экспертов-исследователей изучаемого рынка. Респонденты отбираются по уровням и функциям для создания целостной картины изучаемого рынка.

- Шаг 4 Результаты исследования: Синдицированные отчеты, индивидуальные консультационные задания, базы данных и платформы подписки