Размер рынка удобрений в Африке

| Период исследования | 2016 - 2028 | |

| Размер Рынка (2024) | 58.71 Миллиардов долларов США | |

| Размер Рынка (2028) | 83.05 Миллиардов долларов США | |

| Наибольшая доля по типу урожая | Полевые культуры | |

| CAGR (2024 - 2028) | 7.18 % | |

| Наибольшая доля по странам | Южная Африка | |

| Концентрация Рынка | Высокий | |

Ключевые игроки | ||

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке |

Анализ рынка удобрений в Африке

Размер рынка удобрений в Африке оценивается в 9,10 млрд долларов США в 2024 году и, как ожидается, достигнет 12,01 млрд долларов США к 2028 году, при этом среднегодовой темп роста составит 7,18% в течение прогнозируемого периода (2024-2028 гг.).

- Самый быстрорастущий сегмент по продукту – железо щелочные почвы с высоким уровнем pH, ухудшение здоровья и качества почв приводят к дефициту железа, что увеличивает спрос на высокоурожайное растениеводство.

- Крупнейший сегмент по типу сельскохозяйственных культур – полевые культуры доминирование полевых культур в Африке. Рынок удобрений в основном обусловлен большой площадью посевов в регионе. На их долю приходится более 95% общей площади посевов.

- Самый быстрый рост по специальному типу — водорастворимые скорость поглощения водорастворимых удобрений более чем в два раза превышает эффективность обычных удобрений, достигая эффективности около 80-90% и сокращая общее использование удобрений.

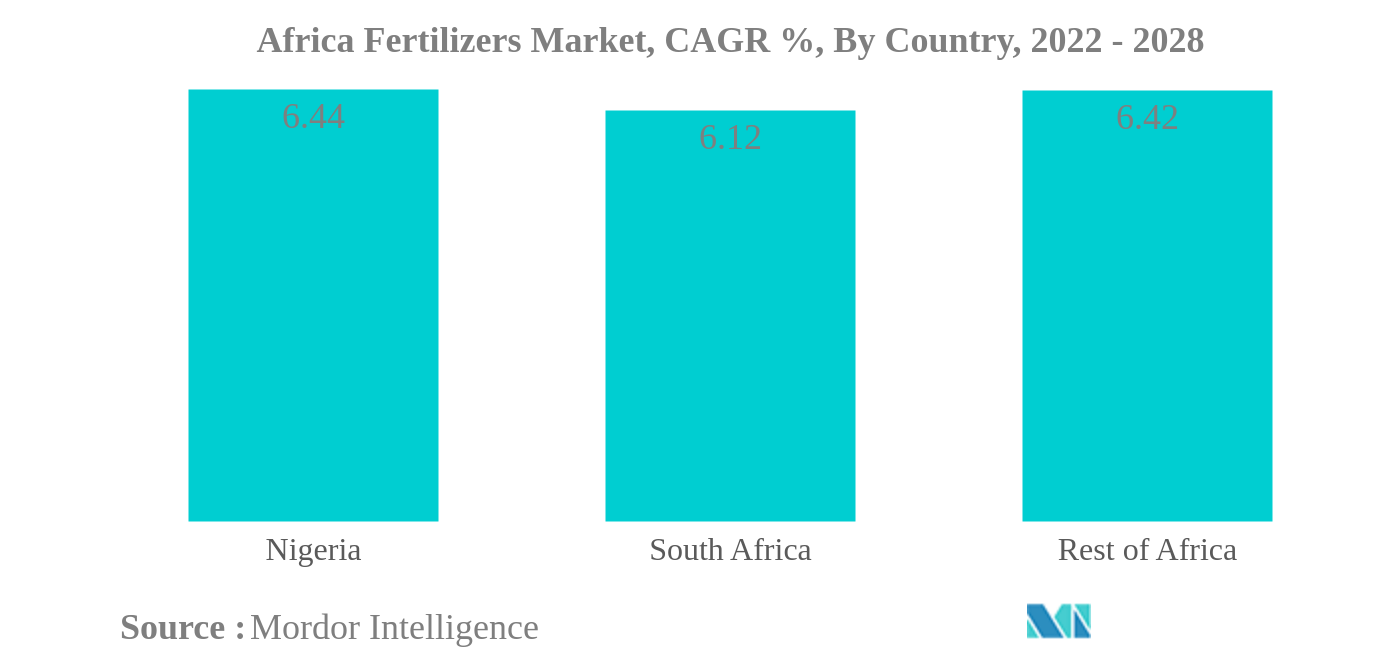

- Самый большой сегмент по странам – Южная Африка урожайность сельскохозяйственных культур в стране относительно низкая по сравнению со средними показателями по миру, поэтому потребность в более высокой производительности стимулирует использование удобрений в Южной Африке.

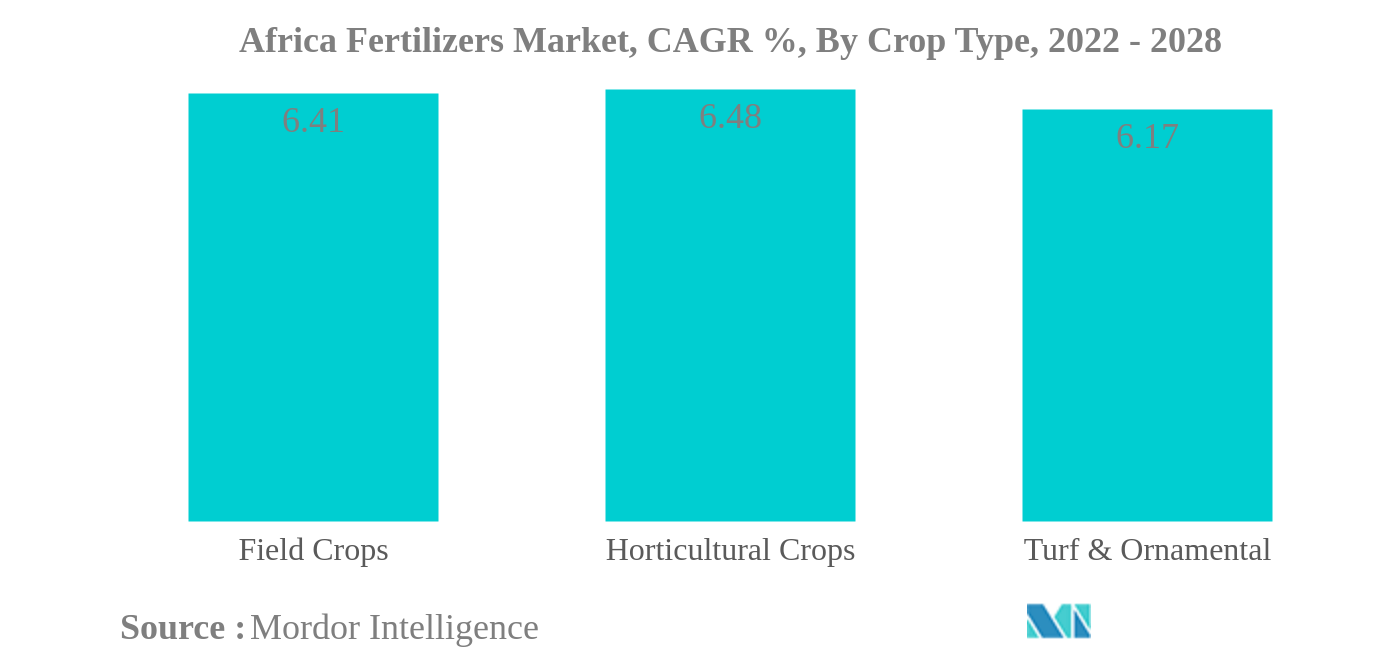

Полевые культуры — самый крупный сегмент по типу сельскохозяйственных культур.

- Полевые культуры потребляют наибольшее количество удобрений, что составляет 88,0% от общего потребления удобрений в Африке. Объем потребления этих культур в 2021 году составил 3,0 млн тонн на сумму 7,80 млрд долларов США.

- На втором месте оказались газонные и декоративные культуры, на долю которых пришлось 9,0% потребления удобрений в Африке в 2021 году. В 2021 году рынок оценивался в 829,6 млн долларов США при объемном потреблении 489,5 метрических тонн из-за растущего спроса Африканские цветы на международных рынках.

- На садоводческие культуры приходилось всего 3,0% от общего потребления удобрений в Африке на сумму 230,1 млн долларов США в 2021 году при объемном потреблении 133,9 тысяч метрических тонн. Однако площади выращивания садовых культур увеличились с 36,5 млн га в 2016 году до 37,7 млн га в 2021 году. Такое увеличение площадей произошло из-за растущего спроса на ценные культуры, такие как фрукты и овощи, в регионе, причём рост случаев скрытого голода и недоедания. Потребность в более высокой урожайности этих культур с гектара приведет к увеличению применения удобрений в садоводческих культурах.

- Использование специальных удобрений растет из-за простоты их обращения и применения. Рост внедрения систем микроорошения приводит к увеличению использования специальных удобрений.undefined

- Ожидается, что применение удобрений для соответствующих типов сельскохозяйственных культур будет расти в течение прогнозируемого периода из-за растущей потребности в продовольствии для питания растущего населения, для получения более высоких урожаев, а также для повышения продуктивности сельскохозяйственных культур для удовлетворения спроса на соответствующие культуры.

Южная Африка является крупнейшим сегментом по странам.

- Африка имеет потенциал стать крупным рынком удобрений, поскольку регион обладает богатыми минеральными запасами трех основных макроэлементов растений азота, фосфатов и поташа. Континент также подвержен быстрому росту населения и доходов, а также изменению привычек потребления продуктов питания. Темпы и диверсификация потребностей региона в продовольствии могут потребовать от фермеров региона увеличения сельскохозяйственного производства и урожайности, что, как ожидается, приведет к увеличению спроса на удобрения.

- Южная Африка является одной из крупнейших стран-производителей сельскохозяйственной продукции на континенте и зависит от импорта. Все калийные удобрения потребляются внутри страны, 60-70% азотных удобрений импортируются. Рынок удобрений Южной Африки работает в дерегулированной среде, без импортных тарифов или схем, спонсируемых государством.

- В этой дерегулированной среде цены на удобрения, продаваемые в стране, сильно зависят от курса обмена валют (ZAR/USD), зарубежных цен и стоимости доставки. Таким образом, производители стремятся к долгосрочной устойчивости производства высококачественного зерна. Хотя севообороты играют важную роль в поддержании и повышении плодородия почвы, фертигация почвы остается основным источником поступления питательных веществ в почву для балансирования питательных веществ в почве, поскольку они периодически расходуются из-за непрерывного производства.

- По данным Продовольственной и сельскохозяйственной организации, Нигерия имеет один из самых высоких показателей потребления риса в мире ежегодно производится 7 миллионов метрических тонн риса. Экономический рост страны за последние пять лет был обусловлен ростом сельскохозяйственного сектора, который, как ожидается, будет способствовать росту этого сегмента в течение прогнозируемого периода.

Обзор отрасли удобрений в Африке

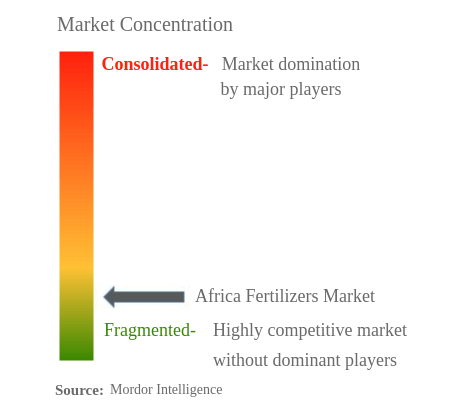

Рынок удобрений Африки фрагментирован пять крупнейших компаний занимают 22,12%. Основными игроками на этом рынке являются Foskor, ICL GROUP LTD, K+S AKTIENGESELLSCHAFT, UPL Limited и Yara International ASA (в алфавитном порядке).

Лидеры рынка удобрений Африки

Foskor

ICL GROUP LTD

K+S AKTIENGESELLSCHAFT

UPL Limited

Yara International ASA,

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Новости рынка удобрений Африки

- Ноябрь 2021 г . UPL Africa мягко запустила свою революционную цифровую платформу для мониторинга урожая под названием CropVision. Он использует новейшую и высокоточную технологию спутниковых данных, позволяющую эксклюзивным дистрибьюторам UPL, их представителям и фермерам непрерывно контролировать тысячи гектаров с единой онлайн-платформы.

- Апрель 2019 г . Кыноч объявил о слияниях и поглощениях компании Profert Fertilizer, крупного игрока в отрасли гранулированных и жидких удобрений. Эта сделка предоставит Kynoch доступ к новым рынкам и дополнительным производственным ресурсам, что в конечном итоге будет способствовать реализации их девиза Повышение эффективности за счет инноваций.

- Март 2019 г . Kynoch Fertilizer, ведущий производитель и дистрибьютор питательных веществ для растений, объявила о слияниях и поглощениях компании Sidi Parani с целью создания существенной позиции на рынке удобрений в Южной Африке и Африке.

Отчет о рынке удобрений в Африке – Содержание

1. РЕЗЮМЕ И КЛЮЧЕВЫЕ ВЫВОДЫ

2. ОТЧЕТ ПРЕДЛОЖЕНИЙ

3. ВВЕДЕНИЕ

- 3.1 Допущения исследования и определение рынка

- 3.2 Объем исследования

- 3.3 Методология исследования

4. КЛЮЧЕВЫЕ ТЕНДЕНЦИИ ОТРАСЛИ

- 4.1 Площади основных видов культур

- 4.2 Средние нормы внесения питательных веществ

- 4.3 Нормативно-правовая база

- 4.4 Анализ цепочки создания стоимости и каналов сбыта

5. СЕГМЕНТАЦИЯ РЫНКА

- 5.1 Тип

- 5.1.1 Сложный

- 5.1.2 Прямой

- 5.1.2.1 Микронутриенты

- 5.1.2.1.1 Бор

- 5.1.2.1.2 Медь

- 5.1.2.1.3 Железо

- 5.1.2.1.4 Марганец

- 5.1.2.1.5 Молибден

- 5.1.2.1.6 Цинк

- 5.1.2.1.7 Другие

- 5.1.2.2 Азотистый

- 5.1.2.2.1 Нитрат аммония

- 5.1.2.2.2 Мочевина

- 5.1.2.2.3 Другие

- 5.1.2.3 фосфатный

- 5.1.2.3.1 ДАП

- 5.1.2.3.2 КАРТА

- 5.1.2.3.3 ССП

- 5.1.2.3.4 ТСП

- 5.1.2.4 Калий

- 5.1.2.4.1 СС

- 5.1.2.4.2 СоП

- 5.1.2.5 Вторичные макроэлементы

- 5.1.2.5.1 Кальций

- 5.1.2.5.2 Магний

- 5.1.2.5.3 сера

- 5.2 Форма

- 5.2.1 Общепринятый

- 5.2.2 Специальность

- 5.2.2.1 ОФД

- 5.2.2.2 Жидкие удобрения

- 5.2.2.3 СРФ

- 5.2.2.4 Вода

- 5.3 Режим приложения

- 5.3.1 Фертигация

- 5.3.2 Листовая

- 5.3.3 Земля

- 5.4 Тип культуры

- 5.4.1 Полевые культуры

- 5.4.2 Садоводческие культуры

- 5.4.3 Газон и декоративные

- 5.5 Страна

- 5.5.1 Нигерия

- 5.5.2 Южная Африка

- 5.5.3 Остальная Африка

6. КОНКУРЕНТНАЯ СРЕДА

- 6.1 Ключевые стратегические шаги

- 6.2 Анализ доли рынка

- 6.3 Компания Ландшафт

- 6.4 Профили компании

- 6.4.1 Foskor

- 6.4.2 Gavilon South Africa

- 6.4.3 Haifa Group Ltd

- 6.4.4 ICL GROUP LTD

- 6.4.5 K+S AKTIENGESELLSCHAFT

- 6.4.6 Kynoch Fertilizer

- 6.4.7 Omnia Nutriology

- 6.4.8 UPL Limited

- 6.4.9 Yara International ASA,

7. КЛЮЧЕВЫЕ СТРАТЕГИЧЕСКИЕ ВОПРОСЫ ДЛЯ РУКОВОДИТЕЛЕЙ ПРОИЗВОДСТВА УДОБРЕНИЙ

8. ПРИЛОЖЕНИЕ

- 8.1 Глобальный обзор

- 8.1.1 Обзор

- 8.1.2 Концепция пяти сил Портера

- 8.1.3 Анализ глобальной цепочки создания стоимости

- 8.1.4 Динамика рынка (DRO)

- 8.2 Источники и ссылки

- 8.3 Список таблиц и рисунков

- 8.4 Первичная информация

- 8.5 Пакет данных

- 8.6 Словарь терминов

Сегментация промышленности удобрений в Африке

Сложные и прямые рассматриваются как сегменты по типу. Обычные и специальные категории представлены в виде сегментов по форме. Фертигация, листва и почва представлены в виде сегментов в режиме внесения. Полевые культуры, садовые культуры, газоны и декоративные культуры представлены в виде сегментов по типам культур. Нигерия и Южная Африка представлены сегментами по странам.| Сложный | ||

| Прямой | Микронутриенты | Бор |

| Медь | ||

| Железо | ||

| Марганец | ||

| Молибден | ||

| Цинк | ||

| Другие | ||

| Азотистый | Нитрат аммония | |

| Мочевина | ||

| Другие | ||

| фосфатный | ДАП | |

| КАРТА | ||

| ССП | ||

| ТСП | ||

| Калий | СС | |

| СоП | ||

| Вторичные макроэлементы | Кальций | |

| Магний | ||

| сера | ||

| Общепринятый | |

| Специальность | ОФД |

| Жидкие удобрения | |

| СРФ | |

| Вода |

| Фертигация |

| Листовая |

| Земля |

| Полевые культуры |

| Садоводческие культуры |

| Газон и декоративные |

| Нигерия |

| Южная Африка |

| Остальная Африка |

| Тип | Сложный | ||

| Прямой | Микронутриенты | Бор | |

| Медь | |||

| Железо | |||

| Марганец | |||

| Молибден | |||

| Цинк | |||

| Другие | |||

| Азотистый | Нитрат аммония | ||

| Мочевина | |||

| Другие | |||

| фосфатный | ДАП | ||

| КАРТА | |||

| ССП | |||

| ТСП | |||

| Калий | СС | ||

| СоП | |||

| Вторичные макроэлементы | Кальций | ||

| Магний | |||

| сера | |||

| Форма | Общепринятый | ||

| Специальность | ОФД | ||

| Жидкие удобрения | |||

| СРФ | |||

| Вода | |||

| Режим приложения | Фертигация | ||

| Листовая | |||

| Земля | |||

| Тип культуры | Полевые культуры | ||

| Садоводческие культуры | |||

| Газон и декоративные | |||

| Страна | Нигерия | ||

| Южная Африка | |||

| Остальная Африка | |||

Определение рынка

- СРЕДНЯЯ НОРМА ВНЕСЕНИЯ УДОБРЕНИЙ - Это относится к среднему объему питательных веществ, потребляемых на гектар сельскохозяйственных угодий в каждой стране.

- ОХВАТЫВАЕМЫЕ ВИДЫ КУЛЬТУР - Полевые культуры зерновые, зернобобовые, масличные, волокнистые и кормовые культуры, садоводство фрукты, овощи, плантационные культуры и специи, газонные травы и декоративные растения

- УРОВЕНЬ РЫНОЧНОЙ ОЦЕНКИ - Оценка рынка различных типов удобрений проводилась на уровне продуктов, а не на уровне питательных веществ.

- Охваченные типы питательных веществ - Первичные питательные вещества N, P и K, Вторичные макроэлементы Ca, Mg и S, Микроэлементы Zn, Mn, Cu, Fe, Mo, B и другие.

Методология исследования

Во всех наших отчетах разведка Мордора использует четырехэтапную методологию.

- Шаг 1. Определите ключевые переменные: Чтобы создать надежную методологию прогнозирования, переменные и факторы, определенные на этапе 1, сравниваются с имеющимися историческими рыночными показателями. Посредством итерационного процесса устанавливаются переменные, необходимые для рыночного прогноза, и на основе этих данных строится модель. переменные.

- Шаг 2. Постройте рыночную модель: Оценки размера рынка на прогнозные годы даны в номинальном выражении. Инфляция не является частью ценообразования, и средняя цена продажи (ASP) остается постоянной на протяжении прогнозируемого периода для каждой страны.

- Шаг 3. Проверка и завершение: На этом важном этапе все рыночные цифры, переменные и запросы аналитиков проверяются через обширную сеть первичных экспертов-исследователей изучаемого рынка. Респонденты отбираются по уровням и функциям для создания целостной картины изучаемого рынка.

- Шаг 4 Результаты исследования: Синдицированные отчеты, индивидуальные консультационные задания, базы данных и платформы подписки