Размер и доля рынка передовых ИС подложек

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 10.66 Миллиардов долларов США |

| Размер Рынка (2030) | 14.98 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 7.05% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

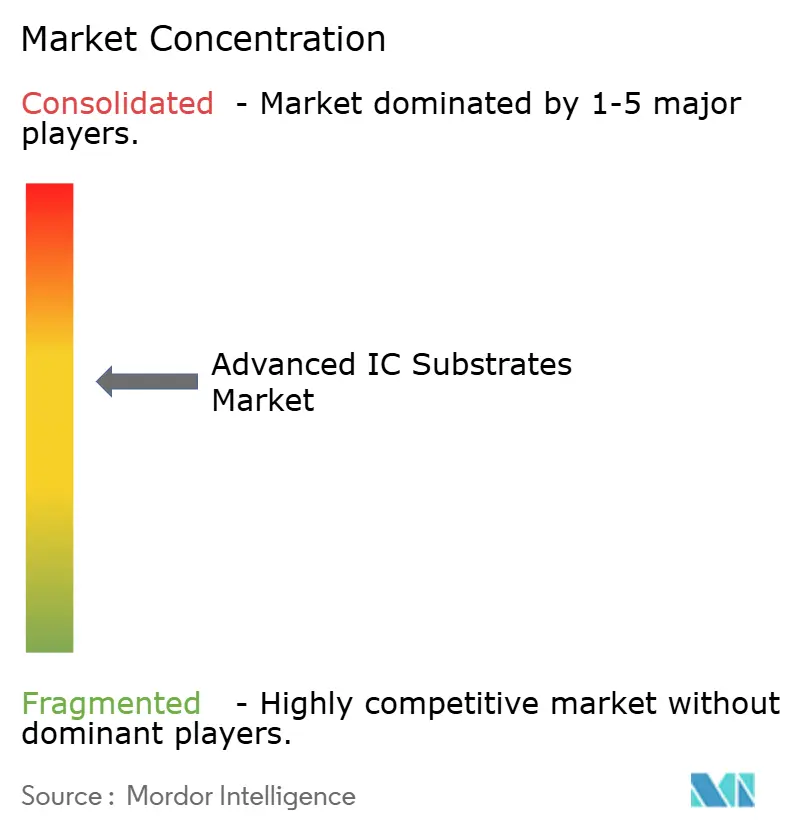

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка передовых ИС подложек от Mordor Intelligence

Размер рынка передовых ИС подложек составил 10,66 млрд долларов США в 2025 году и прогнозируется на уровне 14,98 млрд долларов США к 2030 году, что соответствует CAGR 7,05%. Спрос решительно сместился от традиционных вычислительных задач к рабочим нагрузкам, ориентированным на ИИ, которые требуют большего количества слоев, более тонких линий и более строгого контроля деформации. Поставщики подложек из Азиатско-Тихоокеанского региона выиграли от этого поворота, поскольку они уже обладали высокопроизводительными мощностями ABF и тесными связями с линиями упаковки литейных производств. Крупные поставщики облачных услуг ускорили заключение долгосрочных соглашений на закупки в 2025 году для обеспечения гарантированных поставок CoWoS и FC-BGA, что еще больше склонило ценовую власть в сторону производителей подложек. В то же время инновации стеклянных сердечников созрели, создав стратегическую альтернативу ABF для ультравысокоплотных пакетов, запланированных к коммерческому выпуску во второй половине десятилетия.

Ключевые выводы отчета

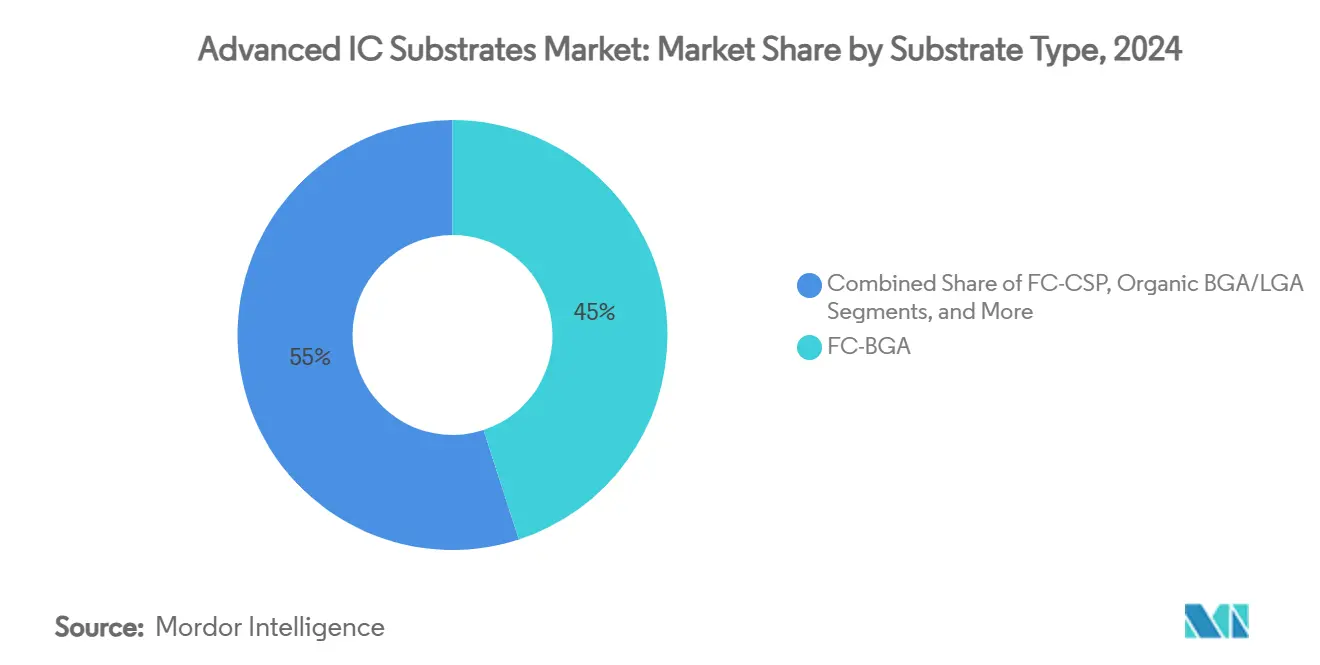

По типу подложки FC-BGA лидировала с 45% доли рынка передовых ИС подложек в 2024 году, в то время как жесткие-гибкие CSP показали самый быстрый CAGR 8,1% до 2030 года.

По основному материалу ABF составлял 61% доли размера рынка передовых ИС подложек в 2024 году; прогнозируется расширение стеклянных подложек с CAGR 14,1% до 2030 года.

По технологии упаковки 2D flip-chip сохранил 38% долю выручки в 2024 году, тогда как 3D-IC/SoIC продвигается с CAGR 9,5% в прогнозном периоде.

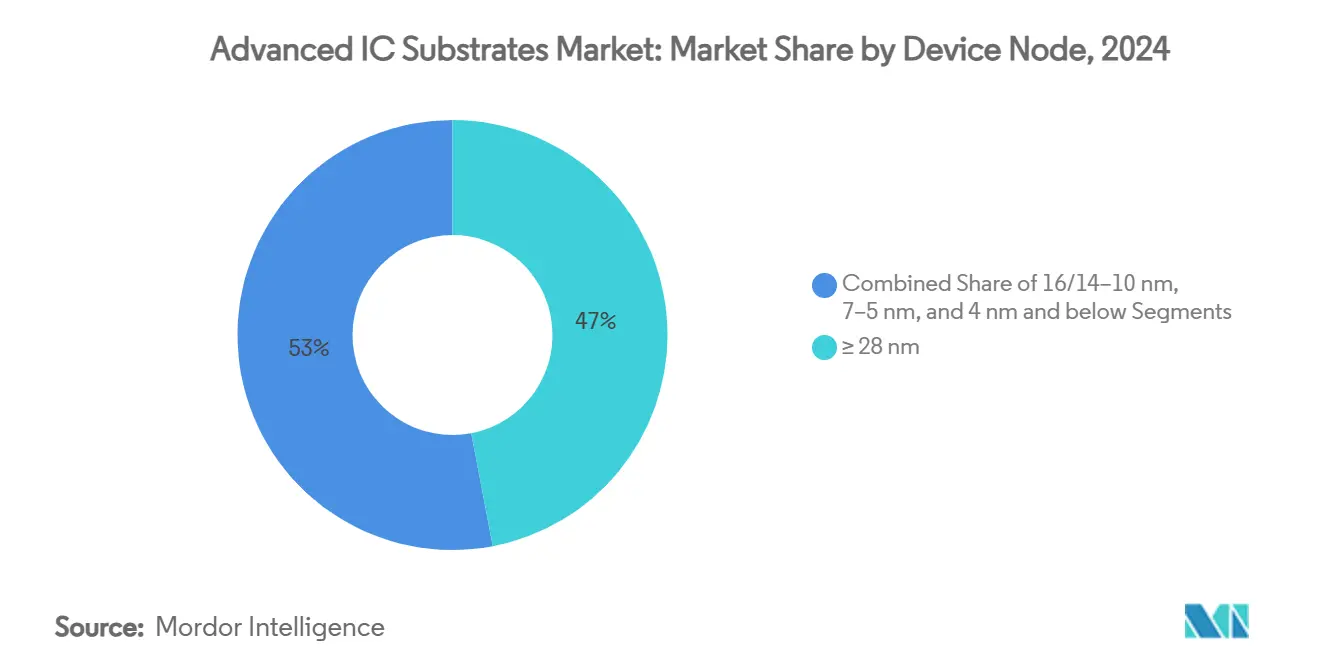

По техпроцессу пакеты, поддерживающие узлы ≥28 нм, захватили 47% доли в 2024 году; подложки, разработанные для 4 нм и ниже, прогнозируются к росту с CAGR 12,3% до 2030 года.

По отрасли конечного использования мобильные устройства и потребительская электроника держали 43,5% размера рынка передовых ИС подложек в 2024 году, но приложения для дата-центров/ИИ и HPC расширяются с CAGR 8,4% до 2030 года.

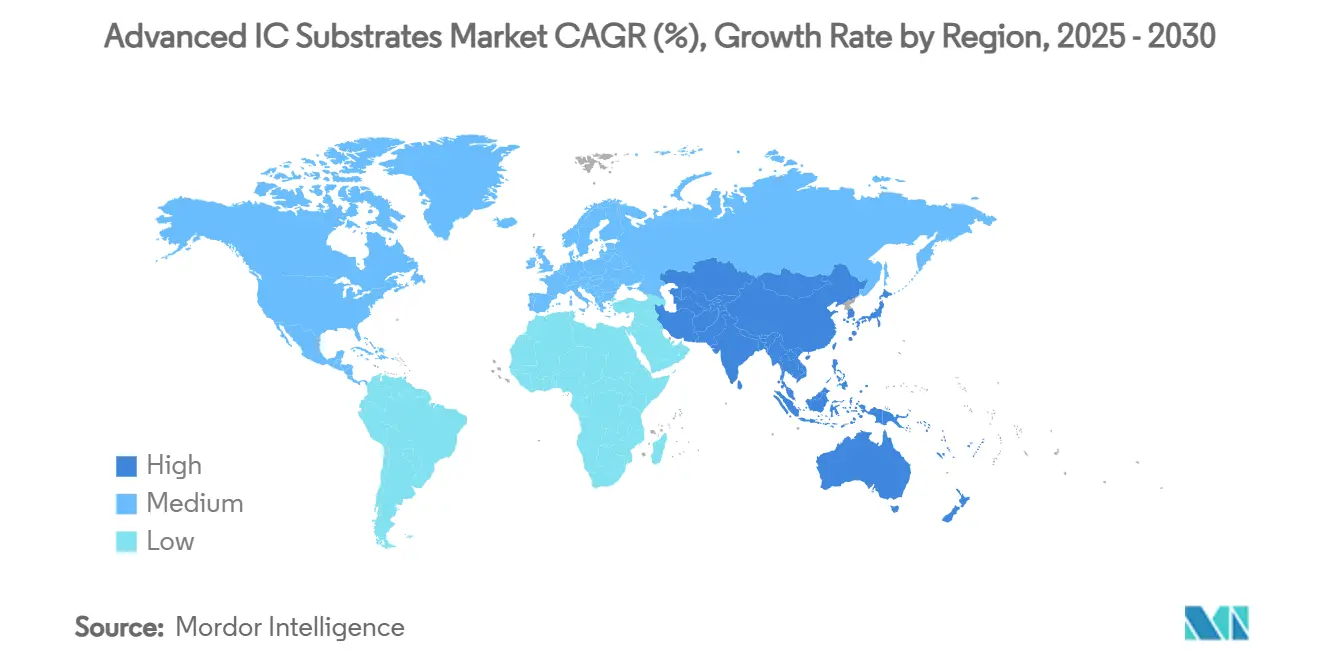

По географии Азиатско-Тихоокеанский регион командовал 69% долей выручки в 2024 году и прогнозируется как самый быстрорастущий регион с CAGR 10,8% до 2030 года.

Тенденции и аналитика глобального рынка передовых ИС подложек

Анализ воздействия драйверов

| Драйвер | (~) % воздействие на прогноз CAGR | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Рост спроса на ABF-подложки для ускорителей ИИ/HPC | +1.8% | Глобальный, сосредоточен в Азиатско-Тихоокеанском регионе | Средний срок (2-4 года) |

| Миниатюризация и тенденция гетерогенной интеграции | +1.2% | Глобальный, под руководством Северной Америки и Азиатско-Тихоокеанского региона | Долгосрочный (≥ 4 лет) |

| Развертывание 5G стимулирует высокочастотную RF упаковку | +0.9% | Глобальный, раннее внедрение в Азиатско-Тихоокеанском регионе и Северной Америке | Средний срок (2-4 года) |

| Автомобильная электрификация EV требует высоконадежных подложек | +0.7% | Глобальный, сильнейший в Европе и Китае | Долгосрочный (≥ 4 лет) |

| Стеклянные подложки открывают >2× количество слоев | +0.6% | Ядро Азиатско-Тихоокеанского региона, расширение в Северную Америку | Долгосрочный (≥ 4 лет) |

| Субсидии в стиле CHIPS, привязанные к фабрикам подложек | +0.5% | Северная Америка, Европа, отдельные страны Азиатско-Тихоокеанского региона | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Рост спроса на ABF-подложки для ускорителей ИИ/HPC

Массовое развертывание серверов генеративного ИИ в 2025 году ужесточило поставки пленки Ajinomoto Build-up Film, увеличив время выполнения заказов на панели ABF свыше 35 недель и вызвав спотовые премии до 25% над уровнями контрактов 2024 года.[1]Diamond Editorial Team, "Ajinomoto's 'Secret Ingredient' Is Now Vital to Chipmaking Giants," Diamond, diamond.jp Тайваньские поставщики Unimicron, Kinsus и Nan Ya PCB восстановили двузначный рост выручки после завершения затяжной коррекции запасов, но все еще работали на 90% загрузке, чтобы соответствовать спросу. Samsung Electro-Mechanics нарастила объемы ABF, ориентированных на ИИ, во втором квартале 2025 года и начала пилотные запуски стеклянных сердечников, отражая стратегию двойного снабжения, направленную на снижение риска одного материала. TSMC раскрыла планы по удвоению годового производства CoWoS, подразумевая спрос на подложки значительно выше существующих мощностей. В совокупности эти действия расширили 20% разрыв предложения, который производители подложек не ожидают закрыть до запуска свежих линий в 2026 году.

Тенденция миниатюризации и гетерогенной интеграции

Архитектуры чиплетов, интерпозеры без ядра и сквозные кремниевые переходы переопределили правила проектирования корпусов и довели ширину линий подложек ниже 10 мкм в производственных условиях. Applied Materials подчеркнула, что интеграция дискретных чиплетов в корпусе обеспечила превосходную производительность на ватт по сравнению с подходами монолитных кристаллов. TOPPAN представила органический интерпозер без ядра с коэффициентом теплового расширения на 45% ниже, чем у традиционных решений ABF, облегчая механическое напряжение внутри многокристальных стеков. Технология 3.5D XDSiP от Broadcom интегрировала более 6000 мм² кремния и 12 стеков HBM, подчеркивая спрос на подложки, которые могут маршрутизировать тысячи высокоскоростных сигналов в ограниченных габаритах. TSMC и ASE инвестировали в линии упаковки панельного уровня до 310 × 310 мм для получения эффективности степпера и снижения стоимости на квадратный дюйм. Эти сдвиги позиционируют рынок передовых ИС подложек как ключевой фактор для плотности вычислений следующего поколения.

Развертывание 5G стимулирует высокочастотную RF упаковку

Миллиметровые радиоволны требовали ламинатов с низкими диэлектрическими константами и минимальными тангенсами потерь, направляя дизайнеров к специальным стекам подложек, которые отличаются от панелей серверов ИИ. Ламинат CLTE-MW от Rogers Corporation поддерживал антенные решетки свыше 30 ГГц, в то время как усилители мощности на нитриде галлия от Qorvo требовали подложек с превосходной теплопроводностью. CML Microcircuits выпустила усилитель мощности 26,5-29,5 ГГц, который полагался на ультраплоские органические сердечники для поддержания контроля импеданса. Переформулированные диэлектрики PolyOne сократили циклы встраивания в конструкцию для производителей базовых станций, мигрирующих к поверхностно-монтируемым решеткам. По мере того как операторы завершали развертывание sub-6 ГГц и переходили к уплотнению mmWave, многослойные RF подложки представляли дополнительный поток выручки для изготовителей, уже поставляющих панели ABF для ASIC дата-центров.

Автомобильная электрификация EV требует высоконадежных подложек

Электрификация транспортных средств заставила OEM-производителей специфицировать высокотемпературные, высоковольтные стеки подложек, которые поддерживали надежность через быстрые тепловые циклы. Силовые модули на карбиде кремния, ранее ограниченные нишевыми спортивными автомобилями, вошли в массовое производство для силовых установок 800 В, требуя керамических или металлосердечниковых решений, которые рассеивали больше тепла, чем органические платы ABF. ROHM представила модульные SiC модули 4-в-1 и 6-в-1 с изоляционными подложками, которые снизили температуру устройства на 38°C по сравнению с дискретными сборками. Керамические подложки curamik от Rogers Corporation предлагали низкое совпадение теплового расширения и высокую диэлектрическую изоляцию, подходящую для бортовых зарядных устройств и тяговых инверторов. Инвестиции, такие как чешский завод SiC OnSemi стоимостью 2 млрд долларов США, указывали на обеспечение местного снабжения подложками силовых устройств для европейских EV платформ. Эти спецификации переводятся в новые пулы доходов за пределами основного потока устройств ИИ и мобильных устройств.

Анализ воздействия ограничений

| Ограничение | (~) % воздействие на прогноз CAGR | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Дефицит мощностей ABF-подложек и скачки времени выполнения заказов | -1.4% | Глобальный, наиболее серьезный в Азиатско-Тихоокеанском регионе | Краткосрочный (≤ 2 лет) |

| Высокая капиталоемкость и сложность процессов | -0.9% | Глобальный, барьеры наивысшие на развивающихся рынках | Долгосрочный (≥ 4 лет) |

| Волатильность цен на медно-плакированные ламинаты | -0.6% | Глобальная цепь поставок сосредоточена в Азии | Средний срок (2-4 года) |

| Ужесточение правил химических выбросов для строительных пленок | -0.4% | Северная Америка и Европа, расширение глобально | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Дефицит мощностей ABF-подложек и скачки времени выполнения заказов

Постоянный дефицит производства панелей ABF ограничил рост рынка передовых ИС подложек в 2024-2025 годах. Ajinomoto, почти монопольный поставщик смолы ABF, признала 20% разрыв спроса и предложения, который останется до запуска новых реакторов смолы в 2026 году.[2]Industry Tap Analysts, "How the Product of a Food Company Threatens to Extend Chip Shortages to 2026," Industry Tap, industrytap.com Литейные производства подтвердили ограничение, когда TSMC заявила, что может удовлетворить только 80% спроса на CoWoS. Конкуренты, такие как Sekisui Chemical, стремились прервать зависимость от альтернативных химикатов наращивания, но циклы квалификации для высококлассных пакетов ИИ замедлили внедрение. Параллельные дефициты основного материала T-Glass, ценимого за низкие коэффициенты расширения, задержали расширение мощностей в Nittobo, усугубляя скачки времени выполнения заказов. Производители подложек развернули встроенную метрологию для повышения выхода первого прохода и растяжения существующих мощностей, но большинство клиентов все еще вошли в программы распределения до 2025 года.

Высокая капиталоемкость и сложность процессов

Фабрики подложек с нуля требовали многомиллиардных затрат плюс строгого соблюдения новых экологических стандартов. Экологическая оценка CHIPS Act задокументировала обширные меры контроля качества воздуха и опасных материалов для американских упаковочных заводов. Samsung Electro-Mechanics потратила 1,3 млрд долларов США на модернизацию своего кампуса FCBGA, чтобы выиграть распределение подложек ИИ от клиентов GPU. Процессы стеклянных сердечников нуждались в специальных лазерных инструментах сквозных стеклянных переходов, чьи кривые обучения добавляли технический риск; Philoptics наняла бывшее руководство Samsung для ускорения квалификации инструментов. Решение Intel передать стеклянные подложки на аутсорсинг, а не внедрить поток внутри компании, подчеркнуло стоимость слишком далекого опережения доказанного спроса. Ужесточение американских правил выбросов для пленок наращивания добавило повторяющиеся затраты на соответствие, которые давили на IRR проектов.

Анализ сегментов

По типу подложки: доминирование FC-BGA сталкивается с нарушением гибкой упаковки

Подложки FC-BGA составляли 45% доли рынка передовых ИС подложек в 2024 году. Их лидерство проистекает из проверенной электрической производительности, требуемой ускорителями ИИ и серверными процессорами. Использование оставалось высоким в 2025 году, поскольку производители GPU спешили обеспечить мощности. Рост, однако, сместился к линиям жестко-гибких CSP, которые обслуживали автомобильные контроллеры доменов и складывающиеся мобильные устройства. Объем жестко-гибких увеличился с CAGR 8,1%, привлекая новых поставщиков ламинатов, способных сбалансировать радиус изгиба с контролируемым импедансом. FC-CSP продолжала обслуживать процессоры среднего уровня мобильных устройств, но ее ценовые давления ограничили рост ASP. Органические BGA/LGA оставались актуальными для устаревших настольных платформ, но уступали дизайн-победы вариантам flip-chip. Подложки FC панельного уровня, все еще учитываемые под "Прочими", появились в пилотных объемах в TSMC и ASE, обещая 7× используемую площадь на панель и открывая новую экономию масштаба.

FC-BGA оставались рабочими лошадьми для сборок CoWoS. Дизайнеры требовали количество слоев 14-26, заставляя более жесткие допуски регистрации. В ответ производители подложек установили оптический контроль с поддержкой ИИ для раннего обнаружения нарушений переходов к трассам в стеке. Жестко-гибкие CSP выиграли, когда автопроизводители мигрировали информационно-развлекательные блоки к 15-дюймовым изогнутым дисплеям, которые требовали гибкости по оси Z. Увеличенная интеграция камер в складывающихся устройствах представила дополнительное притяжение. Эта динамика поддерживает устойчивое проникновение жестко-гибких до 2030 года, в то время как FC-BGA продолжают закреплять высокоценные позиции на рынке передовых ИС подложек.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По основному материалу: гегемония ABF оспаривается инновациями стекла

ABF представлял 61% размера рынка передовых ИС подложек в 2024 году. Эксклюзивный рецепт смолы Ajinomoto установил постоянную диэлектрическую производительность и сверлимость, которой клиенты доверяли для 2,5D и 3D стеков. Поставщики расширили смесительные помещения ABF в 2025 году, но прирост производства отставал от роста спроса, укрепляя рычаги продавцов. Стеклянные подложки, хотя менее 2% от отгрузок 2024 года, зафиксировали прогнозный CAGR 14,1%. Плоскостность в пределах ±5 мкм на пластинах 200 мм x 200 мм позволила более тонкие слои перераспределения и более высокую плотность I/O, чем ABF. Выход Intel из внутренней разработки подтвердил сторонних поставщиков стекла и ускорил готовность экосистемы.

Смола BT сохранила актуальность в автомобильных блоках управления, где температуры платы 150°C были обычными. Сегменты керамики и LTCC снабжали силовые устройства, подверженные непрерывному тепловому циклированию, и предлагали дополнительные буферы доходов, когда линии ABF были перепроданы. Квалификация стеклянных сердечников столкнулась с препятствиями в формировании равномерности переходов, но ранние сборки дали обещающие метрики деформации при оплавлении. AMD сигнализировала о своем намерении переключить свои процессорные платформы 2026 года на стекло, поощряя производителей подложек заблокировать слоты мощностей задолго до объемных нарастаний. Если выходы удержатся, стекло могло бы равняться или превзойти 5% долю выручки к 2030 году.

По технологии упаковки: зрелость 2D уступает 3D интеграции

Пакеты 2D flip-chip контролировали 38% выручки 2024 года. Зрелые потоки сборки, широкая поддержка OSAT и надежные кривые обучения выходу обеспечили привлекательное позиционирование по стоимости для основных смартфонов и ноутбуков. Пакеты 3D-IC/SoIC, хотя только 11% отгрузок в 2024 году, достигли наивысшего CAGR 9,5%, потому что ускорители ИИ и процессоры с тяжелым кешем требовали вертикальной интеграции для преодоления ограничений ретикля. Решения интерпозеров 2,5D поддержали спрос среднего диапазона, соединяя кристаллы памяти и логики с высокопропускными пассивными кремниевыми мостами.

Упаковка уровня веера на пластине продвинулась в премиальные носимые устройства, где исключение подложки улучшило z-высоту и акустическую производительность. Линии SiP/модулей масштабировались для автомобильных радаров и телекоммуникационных модулей, с пассивными компонентами в корпусе, сокращающими площадь платы. 3,5D XDSiP от Broadcom примерно показала конвергенцию этих трендов, сплавляя склеивание пластина-к-пластине с слоями перераспределения веера на шаге корпуса. Дорожные карты литейных производств выделили стекинг SoIC на узлах N3 и N4, сигнализируя о долговременном сдвиге к лидерству 3D упаковки в рынке передовых ИС подложек.

По техпроцессу: устаревшие узлы поддерживают объем, в то время как передовые узлы стимулируют инновации

Пакеты, поддерживающие узлы ≥28 нм, владели 47% отгрузок 2024 года и поддерживали предсказуемые маржи для производителей подложек. Автомобильные микроконтроллеры, промышленные ПЛК и чипы потребительской связности оставались заблокированными на этих стабильных геометриях. Однако самый крутой CAGR 12,3% находился в подложках для 4 нм и ниже, потому что флагманские смартфоны и ускорители дата-центров мигрировали к передовым узлам. Эти конструкции требовали 18-26 металлических слоев и структуры переходов в контактных площадках внутри подложек, повышая ASP быстрее прироста объема.

Платформы среднего диапазона 16/14-10 нм обеспечили бизнес телекоммуникационных базовых полос и GPU среднего уровня, сбалансировав прогрессивную производительность с известным выходом. Подложки 7-5 нм питали премиальные Android SoC и обновления процессоров ноутбуков, поглощая стоимость более тонких медных функций. Дорожная карта 18A RibbonFET от Intel и запуск 2 нм Gate-All-Around от Samsung оба специфицировали силовые шины задней стороны, перемещая подключение питания-земли с платы в корпус и снова повышая сложность подложки.

По отрасли конечного использования: мобильный фундамент поддерживает ускорение ИИ

Мобильные устройства и потребительские устройства внесли 43,5% выручки 2024 года и подписали базовую загрузку мощностей многих линий органических корпусов. Давление ASP сохранялось, но чистый объем единиц поддерживал канал здоровым. Самый быстрый CAGR 8,4% прослеживался к дата-центрам/ИИ и HPC, где гиперскейловые облачные операторы потребляли многочиплетные GPU с беспрецедентными скоростями. Эти конструкции использовали от четырех до шести логических кристаллов и множественные стеки HBM на корпус, умножая недвижимость подложек.

Автомобильная и транспортная отрасли поднялись в ценности, поскольку EV инверторы и контроллеры доменов обновились до силовых ступеней SiC с керамическими теплоотводами. IT и телекоммуникационная инфраструктура выиграла от развертываний открытого RAN и частного 5G, требующих модулей антенны-в-корпусе миллиметровых волн. Промышленные, медицинские и разные секторы оставались нишевыми, но прибыльными, когда привязанными к регулятивно-управляемым спецификациям производительности, таким как радиационная толерантность или экстремальная температура.

Анализ географии

Азиатско-Тихоокеанский регион захватил 69% рынка передовых ИС подложек в 2024 году. Тайваньские Unimicron, Kinsus и Nan Ya PCB вернули двузначный рост в 2025 году, поскольку спрос на серверы ИИ заменил коррекцию запасов, которая давила на отгрузки 2023 года. Возрождение Японии, поддержанное субсидиями в 3,9 трлн иен (25,5 млрд долларов США), переустановило Кюсю как упаковочный хаб, закрепленный фабрикой TSMC в Кумамото. Южная Корея объявила план интегрированного кластера на 471 млрд долларов США, предназначенный для доставки 7,7 млн запусков пластин в месяц к 2030 году, встраивая линии ABF-CoWoS рядом с логическими фабриками.[3]Julie Zaugg, "South Korea Lays Out USD 470 Billion Plan to Build Chipmaking Hub," South China Morning Post, scmp.com Китай развернул региональные стимулы для строительства мощностей flip-chip и SiP, но экспортные ограничения сузили доступ к инструментам, замедляя принятие стеклянных сердечников.

Передовые усилия локализации Северной Америки под CHIPS Act. Кампус TSMC в Аризоне перешел к видению шести фабрик с потенциальными линиями ABF, совмещенными для снижения риска. Entegris обеспечила до 75 млн долларов США федеральной поддержки для фильтрационных сред, используемых в медном покрытии подложек. Гиганты OSAT оценили расширение в США для удовлетворения мандатов упаковки чипов, ориентированных на оборону, хотя инфляция заработной платы оставалась проблемой.

Европа сосредоточилась на автомобильных и силовых устройствах. Чешский завод SiC OnSemi создал сквозную цепь поставок для подложек инверторов внутри блока. Германия и Франция рассматривали совместные пилотные линии ABF для поддержки расширений литейных производств Intel и TSMC. Между тем, Вьетнам, Индия и Малайзия преследовали субсидии сборки. Amkor открыла завод на 1,6 млрд долларов США в Бак Нинь, и Индия одобрила 7600 крор INR (910 млн долларов США) для предприятия OSAT под руководством CG Power и Renesas. Эти действия диверсифицировали географический риск на рынке передовых ИС подложек.

Конкурентная среда

Ibiden, Shinko Electric, ASE Technology, Unimicron и SEMCO сформировали ядро высококлассного предложения подложек и держали долгосрочные контракты с лидерами GPU и CPU. Виртуальная монополия Ajinomoto на смолу ABF усилила зависимость, потому что любая производственная заминка распространялась по всей цепочке создания стоимости. Конкуренты ответили финансированием альтернативных смол и предложения стеклянных сердечников, создавая неформальный "анти-Ajinomoto альянс", который стремился разбавить риск единственного поставщика. Стратегические инвестиции эскалировали: ASE выделила 200 млн долларов США на линии панелей 310 мм для захвата спроса упаковки панельного уровня, в то время как SEMCO сбалансировала расширение ABF с пилотными запусками стекла.

Появляющиеся участники нацелились на нишевые сегменты. Компании, профессиональные в керамических и металлосердечниковых подложках, выиграли дизайн-ины для SiC EV модулей. Стартапы исследовали прямое склеивание медь-к-меди, чтобы обойти паяные соединения и сократить z-высоту.[4]MDPI Editors, "Emerging Copper-to-Copper Bonding Techniques," Nanomaterials, mdpi.com Производители инструментов коммерциализировали высокоаспектное лазерное сверление для стекла, снижая входные барьеры для меньших изготовителей подложек. Портфели IP расширились вокруг моделирования теплового стресса и предсказания деформации, сигнализируя о сдвиге от конкуренции мощностей к процессному ноу-хау.

Стратегия клиентов также эволюционировала. Поставщики облачных услуг выполнили многолетние рамочные соглашения с поставщиками подложек, чтобы гарантировать предложение CoWoS партнерам GPU. Автомобильные поставщики Tier-1 заблокировали обязательства керамических подложек на пять лет вперед для обеспечения запусков EV инверторов. В целом, рынок передовых ИС подложек сместился от чисто объемной экономики к партнерской экосистеме, где раннее технологическое взаимодействие переводилось в приоритет распределения.

Лидеры отрасли передовых ИС подложек

-

ASE Kaohsiung (ASE Inc.)

-

AT&S Austria Technologies & Systemtechnik AG

-

Siliconware Precision Industries Co. Ltd

-

TTM Technologies Inc.

-

Ibiden Co. Ltd

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Июль 2025 года: Intel остановила свою внутреннюю программу стеклянных подложек и решила закупать извне, стремясь сократить расходы на R&D и поднять маржи литейного производства.

- Июнь 2025 года: ASE Technology рассматривала новые американские мощности передовой упаковки и выделила 2,5 млрд долларов США на расширение 2025 года для удовлетворения спроса на чипы ИИ.

- Май 2025 года: Samsung Electro-Mechanics начала массовое производство подложек ABF для ускорителей ИИ и инициировала испытания стеклянных подложек.

- Май 2025 года: TSMC обрисовала девять новых производственных и упаковочных фабрик и подтвердила планы по удвоению мощностей CoWoS.

Область применения глобального отчета по рынку передовых ИС подложек

ИС подложки служат соединением между чипом(ами) ИС и печатной платой через проводящую сеть трасс и отверстий. ИС подложки поддерживают критические функции, включая поддержку и защиту цепи, рассеяние тепла и распределение сигналов и питания.

Рынок передовых ИС подложек сегментирован по типу, применению и географии. По типу рынок разделен на FC BGA и FC CSP. По применению рынок сегментирован на мобильные и потребительские, автомобильные и транспортные, IT и телекоммуникационные и другие применения, такие как здравоохранение, инфраструктура, аэрокосмическая и оборонная отрасли. По географии рынок сегментирован на Соединенные Штаты, Китай, Японию, Южную Корею, Тайвань и остальной мир. Размеры рынка и прогнозы предоставляются в терминах стоимости (USD) для всех сегментов.

| FC-BGA |

| FC-CSP |

| Органические BGA/LGA |

| Жестко-гибкие и гибкие CSP |

| Прочие |

| ABF |

| BT |

| Стекло |

| LTCC / HTCC |

| Керамика |

| 2D Flip-Chip |

| 2.5D интерпозер |

| 3D-IC / SoIC |

| Fan-Out WLP |

| SiP / модуль |

| ≥28 нм |

| 16/14-10 нм |

| 7-5 нм |

| 4 нм и ниже |

| Мобильные и потребительские |

| Автомобильная и транспортная |

| IT и телекоммуникационная инфраструктура |

| Дата-центры / ИИ и HPC |

| Промышленные, медицинские и прочие |

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Южная Америка | Бразилия | |

| Остальная часть Южной Америки | ||

| Европа | Германия | |

| Франция | ||

| Великобритания | ||

| Италия | ||

| Испания | ||

| Россия | ||

| Остальная часть Европы | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Южная Корея | ||

| Тайвань | ||

| Индия | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия |

| Объединенные Арабские Эмираты | ||

| Турция | ||

| Остальная часть Ближнего Востока | ||

| Африка | Южная Африка | |

| Нигерия | ||

| Остальная часть Африки | ||

| По типу подложки | FC-BGA | ||

| FC-CSP | |||

| Органические BGA/LGA | |||

| Жестко-гибкие и гибкие CSP | |||

| Прочие | |||

| По основному материалу | ABF | ||

| BT | |||

| Стекло | |||

| LTCC / HTCC | |||

| Керамика | |||

| По технологии упаковки | 2D Flip-Chip | ||

| 2.5D интерпозер | |||

| 3D-IC / SoIC | |||

| Fan-Out WLP | |||

| SiP / модуль | |||

| По техпроцессу (нм) | ≥28 нм | ||

| 16/14-10 нм | |||

| 7-5 нм | |||

| 4 нм и ниже | |||

| По отрасли конечного использования | Мобильные и потребительские | ||

| Автомобильная и транспортная | |||

| IT и телекоммуникационная инфраструктура | |||

| Дата-центры / ИИ и HPC | |||

| Промышленные, медицинские и прочие | |||

| По географии | Северная Америка | Соединенные Штаты | |

| Канада | |||

| Южная Америка | Бразилия | ||

| Остальная часть Южной Америки | |||

| Европа | Германия | ||

| Франция | |||

| Великобритания | |||

| Италия | |||

| Испания | |||

| Россия | |||

| Остальная часть Европы | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Япония | |||

| Южная Корея | |||

| Тайвань | |||

| Индия | |||

| Остальная часть Азиатско-Тихоокеанского региона | |||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия | |

| Объединенные Арабские Эмираты | |||

| Турция | |||

| Остальная часть Ближнего Востока | |||

| Африка | Южная Африка | ||

| Нигерия | |||

| Остальная часть Африки | |||

Ключевые вопросы, освещенные в отчете

Каким был размер рынка передовых ИС подложек в 2025 году?

Размер рынка передовых ИС подложек достиг 10,66 млрд долларов США в 2025 году.

Какой регион доминировал по выручке в 2024 году?

Азиатско-Тихоокеанский регион лидировал с 69% долей глобальных продаж в 2024 году.

Почему стеклянные подложки привлекают внимание?

Стекло предлагает превосходную плоскостность и термическую стабильность, позволяя большее количество слоев, и прогнозируется к росту с CAGR 14,1% до 2030 года.

Как ограничения предложения ABF повлияют на рост?

Ожидается, что 20% разрыв предложения ABF ограничит краткосрочное производство до запуска новых мощностей в 2026 году, сокращая прогнозный CAGR на оценочные 1,4%.

Какой сегмент конечного использования растет быстрее всего?

Приложения дата-центров/ИИ и HPC расширяются с CAGR 8,4%, поскольку облачные провайдеры развертывают больше ускорителей ИИ.

Каково долгосрочное влияние гетерогенной интеграции?

Прогнозируется, что миниатюрные архитектуры чиплетов добавят 1,2% к CAGR рынка в течение следующих четырех лет, стимулируя спрос на сложные многослойные подложки.

Последнее обновление страницы: