Размер и доля рынка абразивов

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 49.58 Миллиардов долларов США |

| Размер Рынка (2030) | 63.44 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 5.00% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка абразивов от Mordor Intelligence

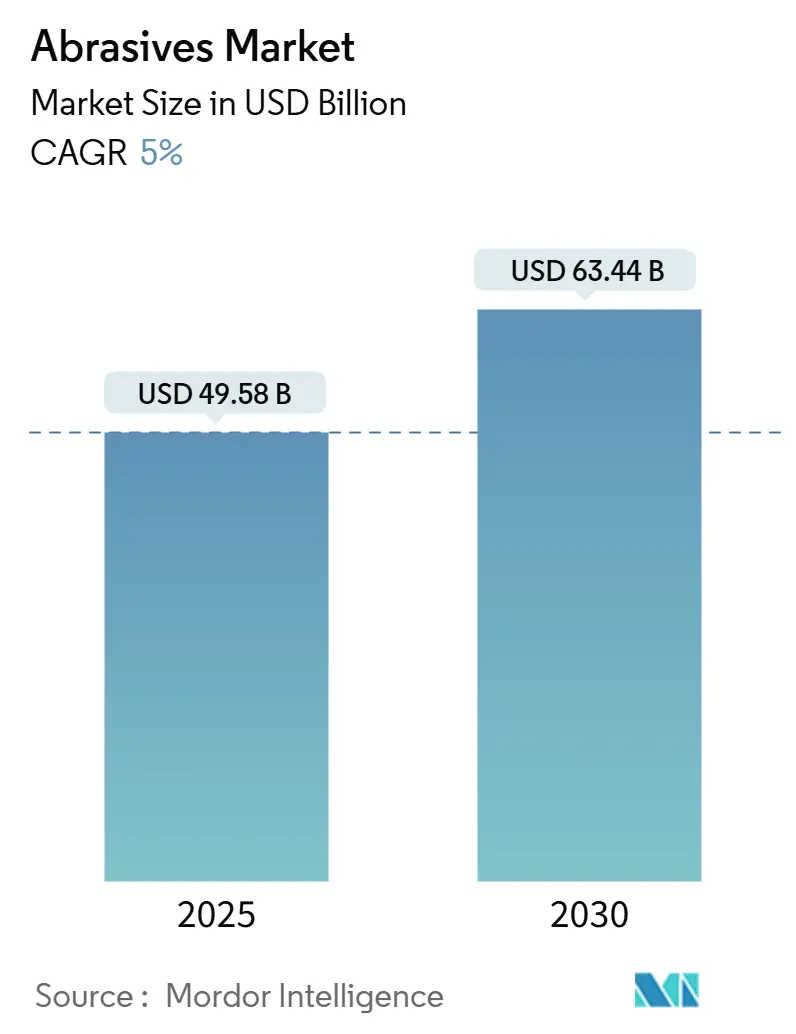

Размер рынка абразивов оценивается в 49,58 млрд долларов США в 2025 году и ожидается, что достигнет 63,44 млрд долларов США к 2030 году при среднегодовом темпе роста 5% в течение прогнозного периода (2025-2030). Динамика продаж отражает растущий спрос на высокопроизводительные материалы, которые могут обеспечивать жесткие допуски на современном оборудовании ЧПУ, особенно при обработке компонентов электромобилей (EV) и аэрокосмических деталей. Синтетические марки продолжают завоевывать заказы, поскольку они обеспечивают надежную твердость и термическую стабильность, в то время как связанные форматы остаются основой для высокотемпературного шлифования. Быстрая индустриализация в Азии, переход к прецизионной электронике и появление потребностей в постобработке для аддитивного производства - все это укрепляет траекторию роста рынка абразивов. Конкурентное соперничество усиливается: крупные действующие игроки совершенствуют товарные портфели вокруг экологически безопасных химических составов, поскольку регуляторы ужесточают стандарты по твердым частицам и летучим органическим соединениям (ЛОС), а нишевые производители захватывают долю в специализированных сегментах, таких как суперабразивы на основе алмаза.

Ключевые выводы отчета

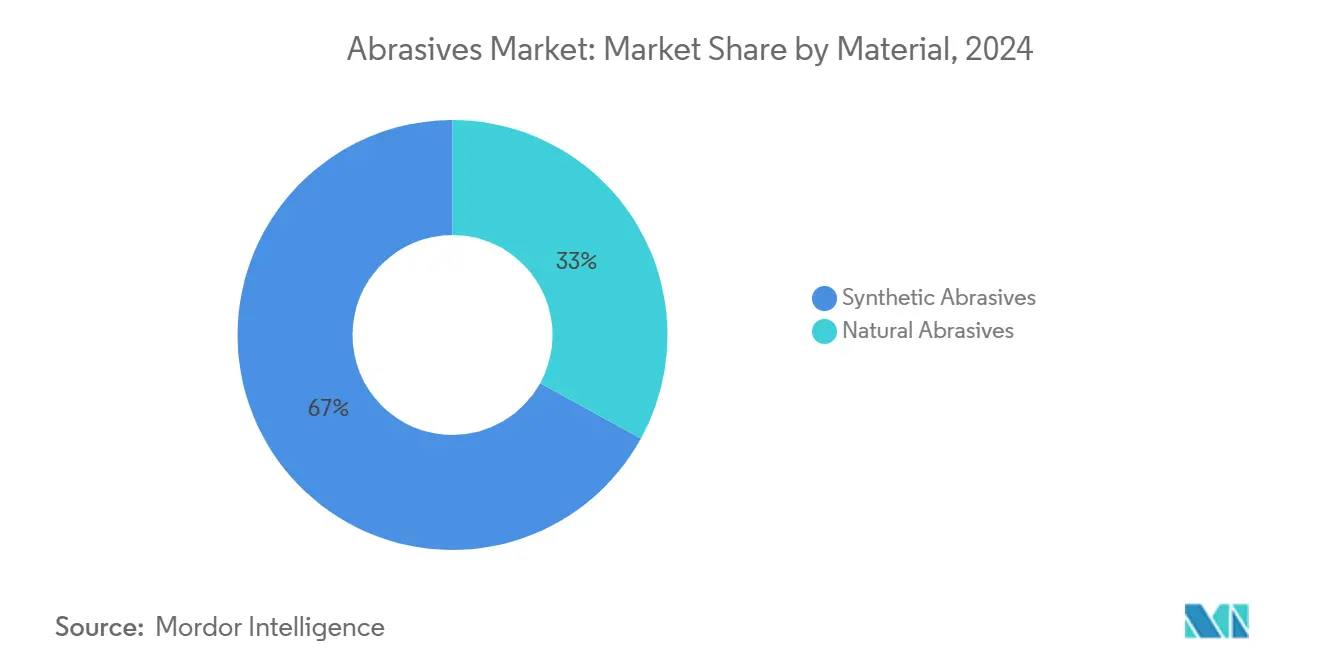

- По материалу синтетические абразивы захватили 67% доли рынка абразивов в 2024 году и прогнозируется их расширение со среднегодовым темпом роста 5,80% до 2030 года.

- По типу связанные абразивы лидировали с 48% долей выручки в 2024 году; абразивы с покрытием показали самый быстрый среднегодовой темп роста 5,52% до 2030 года.

- По абразивному зерну оксид алюминия составил 39,45% размера рынка абразивов в 2024 году; прогнозируется расширение карбида кремния со среднегодовым темпом роста 5,55% до 2030 года.

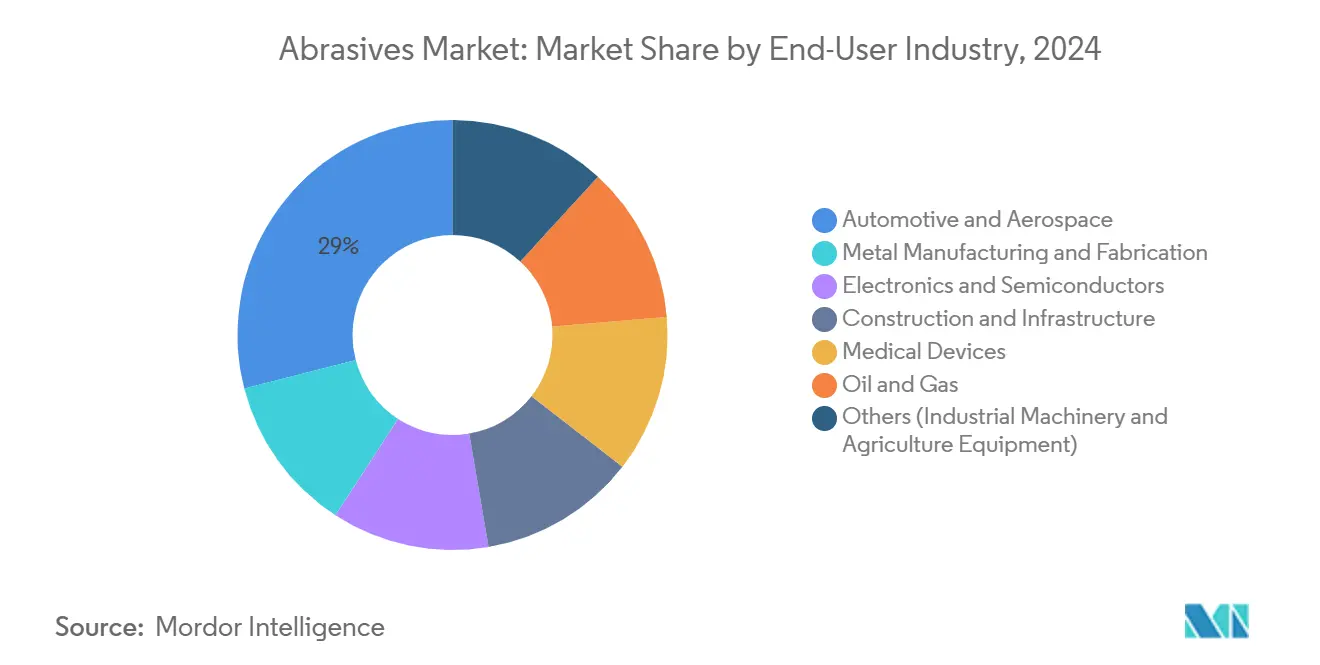

- По конечному потребителю автомобильная и аэрокосмическая отрасли представляли 29% спроса в 2024 году, в то время как электроника и полупроводники растут со среднегодовым темпом роста 5,96% до 2030 года.

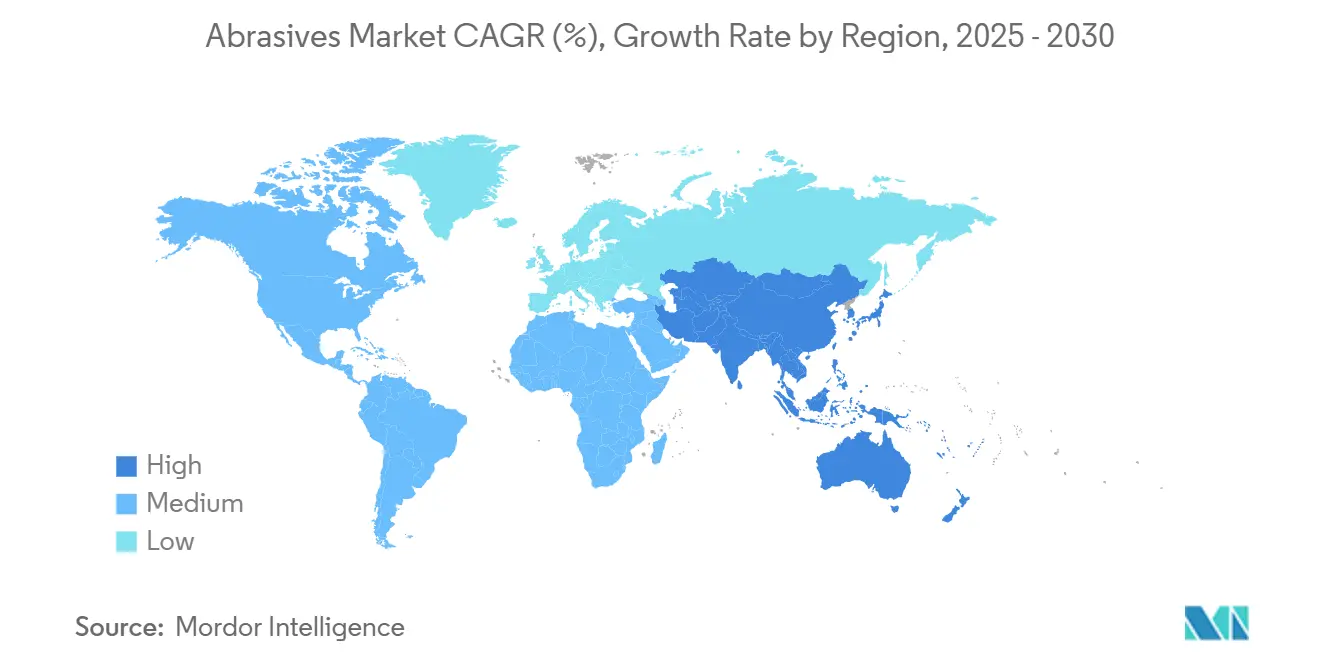

- По географии Азиатско-Тихоокеанский регион командовал 56% мировых доходов в 2024 году и прогнозируется с среднегодовым темпом роста 6,30% до 2030 года.

Тенденции и аналитика мирового рынка абразивов

Анализ воздействия драйверов

| Драйвер | (~) % воздействие на прогноз среднегодового темпа роста | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Увеличение использования в аэрокосмической и автомобильной отраслях | +1.40% | Северная Америка, Азия | Средний срок (2-4 года) |

| Растущие отрасли металлообработки и изготовления | +1.20% | Азия, Европа | Краткий срок (≤ 2 года) |

| Растущая производственная деятельность в развивающихся экономиках | +0.90% | Азиатско-Тихоокеанский регион, Южная Америка | Долгий срок (≥ 4 года) |

| Постобработка аддитивного производства, требующая суперабразивов | +0.60% | Северная Америка, Европа | Средний срок (2-4 года) |

| Увеличение внедрения прецизионного оборудования и станков ЧПУ | +1.10% | Азия, Северная Америка, Европа | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Увеличение использования в аэрокосмической и автомобильной отраслях

Спрос на передовые авиационные сплавы и легкие силовые агрегаты электромобилей заставляет производителей указывать кубический нитрид бора (CBN) и алмазные круги, которые сохраняют форму на высоких скоростях. Поставщики первого уровня оптимизируют производственные линии E-Axle, валов ротора и корпусов батарей с помощью стеклокерамических CBN и керамических носителей, которые сокращают время цикла и продлевают интервалы правки. Norton Abrasives сообщает об измеримом снижении показателей брака при сочетании алмазных инструментов с автоматизированными системами контроля нагрузки, иллюстрируя, почему OEM-производители стандартизируют премиальные марки для воспроизводимости. По мере распространения робототехники на сборочных линиях рынок абразивов выигрывает от постоянных требований к качеству поверхности, которые ручное шлифование не может обеспечить.

Растущие отрасли металлообработки и изготовления

Центры обслуживания стали, мастерские по изготовлению сосудов под давлением и подрядные изготовители модернизировали шлифовальные станции керамическими лентами, которые увеличивают съем материала до 40% при снижении потребления энергии. Меньшее время простоя для замены лент приводит к более высокой общей эффективности оборудования (OEE) - метрике, все более контролируемой в рамках бережливых программ. Специализированные верхние покрытия, такие как VSM TOP SIZE, смягчают тепловое обесцвечивание на заготовках из нержавеющей стали, позволяя более высокие давления подачи без термических искажений. Эти достижения производительности поддерживают быструю пропускную способность заказов, делая высококачественные керамические марки необходимыми в чувствительных к стоимости условиях массового производства.

Растущая производственная деятельность в развивающихся экономиках

Китай и Индия продолжают вводить в эксплуатацию новые обрабатывающие центры для автомобильной, электронной промышленности и строительного оборудования - тенденция, которая поглощает большие объемы промежуточной наждачной бумаги, отрезных дисков и шлифовальных кругов. Местные дочерние предприятия глобальных игроков создают региональные запасы и в некоторых случаях устанавливают плавильные печи для оксида алюминия для снижения логистических затрат. Участники рынка абразивов, ориентирующиеся на эти географические области, часто объединяют услуги прикладной инженерии для сокращения кривой обучения для первых пользователей ЧПУ. Наличие конкурентоспособных трудовых затрат дополнительно укрепляет статус Азии как производственного центра, который закрепляет объемы заказов для рынка абразивов.

Постобработка аддитивного производства, требующая суперабразивов

Трехмерные печатные металлические компоненты часто выходят из камер построения с шероховатостью поверхности выше 10 мкм, требуя нескольких проходов финишной обработки. Кавитационная абразивная финишная обработка поверхности (CASF) с использованием алмазных носителей снижает шероховатость ниже 5 мкм и индуцирует сжимающие остаточные напряжения, улучшая усталостные характеристики[1]Chih-Chi Wang, "Cavitation Abrasive Surface Finishing of L-PBF Ti6Al4V," Metals, mdpi.com . Поскольку порошки AM варьируются от никелевых суперсплавов до титана, производители инструментов полагаются на суперабразивы, которые остаются химически инертными при повышенных температурах. Перспективы роста рынка абразивов поэтому связаны с показателями внедрения прямого лазерного спекания металлов и электронно-лучевого плавления, оба из которых требуют специализированных решений для финишной обработки.

Анализ воздействия ограничений

| Ограничение | (~) % воздействие на прогноз среднегодового темпа роста | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Высокие производственные затраты и стоимость оборудования | -0.80% | Глобально | Краткий срок (≤ 2 года) |

| Строгие регулирования по использованию абразивов | -0.60% | Северная Америка, Европа | Средний срок (2-4 года) |

| Замещение альтернативными материалами или методами | -0.50% | Глобально | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Высокие производственные затраты и стоимость оборудования

Синтетические алмазные и CBN кристаллы выращиваются под давлением и температурами, которые превышают геологические условия, повышая капиталоемкость реакторных сосудов значительно выше обычных линий плавленого глинозема. Односторонние шлифовальные станки ЧПУ, сконфигурированные для алмазных кругов, требуют прецизионных шпинделей и систем охлаждающей жидкости с обратной связью, повышая стоимость приобретения. Хотя эти инструменты обеспечивают более длительный срок службы и более низкие расходы на деталь, малые и средние мастерские в чувствительных к цене экономиках все еще откладывают модернизацию. Поставщики экспериментируют с моделями лизинга и программами кредитования расходных материалов, но внедрение остается ограниченным финансовыми ограничениями.

Строгие регулирования по использованию абразивов

Стандарты Агентства по охране окружающей среды (EPA) по выбросам твердых частиц во время кальцинирования и дробления заставляют американские предприятия устанавливать рукавные фильтры и скрубберы, повышая операционные накладные расходы[2]"Emission Factors for Abrasive Manufacturing," U.S. Environmental Protection Agency, epa.gov. Мандаты по безопасности работников по уровням воздействия кремнезема в пескоструйных корпусах стимулируют переходы от шлака к гранатовым носителям с более низкими профилями пыли. Регулирования Европейского союза, ориентированные на принципы циркулярной экономики, движут целями по переработке, которые благоприятствуют системам рекуперации оксида алюминия. Затраты на соответствие снижают гибкость маржи для поставщиков и могут замедлить одобрения новых заводов, умеряя рост в регулируемых рынках.

Сегментный анализ

По материалу: Синтетические абразивы поддерживают прецизионное производство

Синтетические марки командовали 67% долей рынка абразивов в 2024 году, подчеркивая предпочтение пользователей к постоянной морфологии кристаллов, которая переводится в предсказуемые образцы износа во время производственных циклов. Оксид алюминия остается лидером по объему; однако карбид кремния обращается к обработке цветных металлов, в то время как CBN предпочтителен для закаленных сталей. Новые нано-поликристаллические алмазы, разрабатываемые Sumitomo Electric, обещают превосходную вязкость разрушения, позиционируя рынок абразивов для работы с никелевыми суперсплавами при более низких показателях износа кругов. Природный гранат сохраняет опорную позицию в задачах гидроабразивной резки и пескоструйной обработки, где перерабатываемые объемные носители и низкое содержание свободного кремнезема улучшают безопасность на объектах, делая его привлекательным для проектов реконструкции инфраструктуры.

Сдвиг к синтетическим предложениям согласуется с автоматизированными системами подачи, которые требуют жестких распределений зернистости - параметр легче достижимый через инженерные производственные маршруты. С наращиванием мощностей по плавленому глинозему в Азии улучшается безопасность поставок, хотя волатильность энергетических тарифов может колебать выходные затраты. Производители, стремящиеся к экологическим маркировкам, инвестируют в дуговые печи на возобновляемой энергии и замкнутые водяные закалочные контуры для сохранения доли в регулируемых регионах. В результате рынок абразивов продолжает повышать стандарты качества даже в высокообъемных сегментах.

По типу: Связанные круги удерживают лидерство в тяжелом съеме материала

Связанные круги генерировали 48% выручки 2024 года, отражая их роль в резке, заточке и поверхностной обработке в автомобильных, аэрокосмических и общих инженерных мастерских. Резиноидные и стеклокерамические матрицы обеспечивают термическую стабильность во время операций глубокого реза, обеспечивая постоянные допуски на коленчатых валах и лопастях турбин, где металлургическая целостность критична. Достижения в золь-гель глиноземе и инженерных поровых структурах улучшают эвакуацию стружки, позволяя более высокие скорости съема металла без риска прижога.

Абразивы с покрытием, хотя и легче по тоннажу, пользуются широким применением в финишной обработке и зачистке заусенцев. Основания, варьирующиеся от гибкой пленки до волокнистых дисков, оптимизируют производительность на изогнутых поверхностях и труднодоступных областях. Суперабразивы удерживают нишевую позицию сегодня, но их двузначный рост подкрепляет будущее направление рынка абразивов. Цеха аддитивного производства указывают алмазные подушки и CBN оправки для тонкостенных титановых деталей, где обычные круги быстро засоряются. Поставщики, такие как Imerys, предлагают индивидуально изготовленные плавленый глинозем и золь-гель зерна, которые продлевают интервалы правки, укрепляя доминирование связанных кругов при преодолении разрывов в производительности с суперабразивами[3]"Fused Alumina and Sol-Gel Grains," Imerys Performance Minerals, imerys.com .

По абразивному зерну: Оксид алюминия остается рабочей лошадкой

Оксид алюминия внес 39,45% в размер рынка абразивов в 2024 году благодаря своему благоприятному соотношению стоимость-производительность и адаптируемости по семействам стальных и легированных подложек. Его умеренная хрупкость способствует самозаточке под контролируемым давлением, делая его подходящим для грубого съема и промежуточной финишной обработки. Карбид кремния поддерживает операции на керамике, стекле и цветных сплавах, обеспечивая более острые края для предотвращения растрескивания поверхности. Керамика и цирконий-глинозем, характеризующиеся поведением микроразрушения, разблокируют до 40% более высокого съема материала в тяжелом изготовлении.

Возникающий спрос на алмазно-покрытые проволоки в резке пластин и CBN-пропитанные хонинговальные камни для блоков двигателей сигнализирует о более широкой диверсификации выбора зерна. Гранат сохраняет специальный статус в гидроабразивной резке или пескоструйной очистке под регулятивными ограничениями на кремнеземную пыль. Основные игроки продолжают совершенствовать морфологию зерна через посевной гель и плазменно-сплавочные процессы, которые снижают уровни примесей - тенденция укрепляющая премиальные сегменты рынка абразивов.

По отрасли конечного потребителя: Мобильность и электроника диктуют спецификации

Автомобильная и аэрокосмическая отрасли потребили 29% объема 2024 года, движимые толчком к легким конструкциям трансмиссии и наращиванием выпуска компонентов электромобилей. Валы роторов, подложки инверторов и корпуса батарей требуют жесткого параллелизма и краев без заусенцев, которые обеспечивают связанные CBN круги. Аэрокосмические заказчики указывают керамические зерновые ленты для никелевых турбинных сплавов, которые работают при повышенных температурах.

Металлообработка остается основным потребителем, питая рост в кругах из оксида алюминия и циркония-глинозема для скашивания пластин и подготовки структурной сварки. Полупроводниковые и электронные линии зависят от суспензий и подушек для химико-механической планаризации (CMP), где абразивы из дымящегося кремнезема от Cabot обеспечивают планарные поверхности, критичные для схем нанометрового масштаба. Обработка медицинских устройств, от наконечников подкожных игл до ортопедических имплантатов, полагается на микронную финишную обработку, достижимую через алмазные пасты. Цепочка создания стоимости нефти и газа опирается на прочные отрезные круги для технического обслуживания буровых установок и восстановления трубопроводов, подтверждая разнообразный диапазон применений рынка абразивов.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Географический анализ

Азиатско-Тихоокеанский регион составил 56% мировых покупок в 2024 году, отражая большую базу обработки Китая и ускоренное строительство инфраструктуры Индии. Правительственные стимулы для отечественного производства батарей электромобилей и сборки электроники дополнительно стимулируют местный спрос. Япония и Южная Корея используют передовые алмазные полупроводниковые исследования для создания новых downstream применений суперабразивов, таких как резка крупноплощадных алмазных пластин. Эти факторы коллективно поддерживают лидирующую позицию Азии и поощряют многонациональные компании локализовать операции смешивания и прессования.

Северная Америка сохраняет сильную динамику в аэрокосмических, медицинских и сегментах аддитивного производства. Регулятивное внимание к ЛОС и выбросам твердых частиц движет сдвигами к гранатовым пескоструйным носителям и охлаждающим жидкостям на водной основе, генерируя улучшения товарного микса.

Европа подчеркивает устойчивость и принципы циркулярной экономики, с поставщиками как Saint-Gobain, внедряющими системы переработанных связок для сокращения углеродной интенсивности. Внедрение суперабразивов ускоряется в кластерах прецизионной инженерии Германии, в то время как южная Европа фокусируется на потреблении связанных со строительством пескоструйных и отрезных дисков. Южная Америка, Ближний Восток и Африка остаются меньшими по объему, но регистрируют здоровый рост по мере углубления индустриализации; верфи Бразилии и нефтехимические проекты Залива иллюстрируют расширяющееся разнообразие конечных пользователей. Местные партнерства по конвертации помогают глобальным брендам проникать в эти регионы, укрепляя глобальное покрытие рынка абразивов.

Конкурентная среда

Рынок абразивов демонстрирует умеренно фрагментированную концентрацию, при этом топ-5 поставщиков контролируют приблизительно 39% оборота 2024 года. 3M использует обширный патентный портфель и централизованные исследовательские центры для выпуска резиновых связанных кругов, которые интегрируют активные шлифовальные добавки, улучшая съем материала на нержавеющих сталях. Программа глобальной трансформации бизнеса компании оптимизирует ERP-платформы для улучшения выполнения заказов клиентов. Saint-Gobain модернизирует свой кампус в Вустере административным комплексом площадью 47 000 кв. футов, запланированным к 2026 году, согласовывая производство, цифровые лаборатории и демонстрационные центры для клиентов для ускорения выпуска продуктов.

Imerys интегрируется вертикально в сырье плавленого глинозема и специальные минеральные добавки, смягчая волатильность сырья и предлагая индивидуальные смеси зерен для высокостоимостных кругов. Автоматизация и аналитика данных все больше становятся частью конкурентных арсеналов; алгоритмы машинного обучения предсказывают срок службы кругов и корректировки скорости подачи, снижая брак на сайтах клиентов.

Стратегические темы включают экологически безопасные составы, омниканальную дистрибуцию и стратегическое снабжение возобновляемой энергией. Поставщики, инвестирующие в переработку с замкнутым циклом и программы возврата, хорошо позиционированы для выполнения обязательств клиентов по устойчивости. Отрасль абразивов таким образом балансирует стоимость, производительность и экологические учетные данные как критические критерии покупки.

Лидеры отрасли абразивов

-

3M

-

CUMI

-

Robert Bosch GmbH

-

Saint-Gobain

-

Tyrolit - Schleifmittelwerke Swarovski AG & Co KG

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Август 2024: Saint-Gobain начал строительство административного здания площадью 47 000 кв. футов на своем флагманском производственном кампусе абразивов в Вустере, Массачусетс, США. Ожидается, что объект станет операционным в январе 2026 года.

- Март 2024: Saint-Gobain Abrasives запустил RazorStar, инновационный прорыв в абразивной технологии. RazorStar включает в себя прецизионно инженерные фасонные керамические зерна. Это достижение переопределяет стандарты производительности и укрепляет конкурентное преимущество компании на рынке абразивов.

Область применения отчета по мировому рынку абразивов

Абразивы - это материалы или вещества, которые изнашивают или удаляют материал с поверхностей через трение или растирание. Обычно встречающиеся в формах порошков, паст и твердых блоков, абразивы формируют и очищают или полируют поверхности. Их применения охватывают металлообрабатывающую, электронную, автомобильную и аэрокосмическую отрасли.

Рынок абразивов сегментирован по материалу, типу, отрасли конечного потребителя и географии. По материалу рынок сегментирован на натуральные абразивы и синтетические абразивы. По типу рынок сегментирован на связанные абразивы, абразивы с покрытием и суперабразивы. По отрасли конечного потребителя рынок сегментирован на металлообработку, электронику, строительство, автомобильную и аэрокосмическую, медицинскую, нефтегазовую и другие отрасли конечного потребителя. Отчет также охватывает размеры рынков и прогнозы для мирового рынка абразивов в 27 странах по основным регионам. Для каждого сегмента определение размера рынка и прогнозы были сделаны на основе стоимости (доллары США).

| Натуральные абразивы |

| Синтетические абразивы |

| Связанные абразивы |

| Абразивы с покрытием |

| Суперабразивы |

| Оксид алюминия |

| Карбид кремния |

| Керамика и цирконий-глинозем |

| Другие (включая гранат) |

| Металлообработка и изготовление |

| Автомобильная и аэрокосмическая |

| Электроника и полупроводники |

| Строительство и инфраструктура |

| Медицинские устройства |

| Нефть и газ |

| Другие (промышленное оборудование и сельскохозяйственная техника) |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Южная Корея | |

| Малайзия | |

| Таиланд | |

| Индонезия | |

| Вьетнам | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Скандинавские страны | |

| Турция | |

| Россия | |

| Остальная Европа | |

| Южная Америка | Бразилия |

| Аргентина | |

| Колумбия | |

| Остальная Южная Америка | |

| Ближний Восток и Африка | Саудовская Аравия |

| Катар | |

| Объединенные Арабские Эмираты | |

| Нигерия | |

| Египет | |

| Южная Африка | |

| Остальной Ближний Восток и Африка |

| По материалу | Натуральные абразивы | |

| Синтетические абразивы | ||

| По типу | Связанные абразивы | |

| Абразивы с покрытием | ||

| Суперабразивы | ||

| По абразивному зерну/сырью | Оксид алюминия | |

| Карбид кремния | ||

| Керамика и цирконий-глинозем | ||

| Другие (включая гранат) | ||

| По отрасли конечного потребителя | Металлообработка и изготовление | |

| Автомобильная и аэрокосмическая | ||

| Электроника и полупроводники | ||

| Строительство и инфраструктура | ||

| Медицинские устройства | ||

| Нефть и газ | ||

| Другие (промышленное оборудование и сельскохозяйственная техника) | ||

| По географии | Азиатско-Тихоокеанский регион | Китай |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| Малайзия | ||

| Таиланд | ||

| Индонезия | ||

| Вьетнам | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Скандинавские страны | ||

| Турция | ||

| Россия | ||

| Остальная Европа | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Колумбия | ||

| Остальная Южная Америка | ||

| Ближний Восток и Африка | Саудовская Аравия | |

| Катар | ||

| Объединенные Арабские Эмираты | ||

| Нигерия | ||

| Египет | ||

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка абразивов?

Рынок абразивов оценивается в 49,58 млрд долларов США в 2025 году и ожидается, что достигнет 63,44 млрд долларов США к 2030 году.

Какой регион доминирует на рынке абразивов?

Азия лидирует с 56% мирового дохода в 2024 году, поддерживаемая крупномасштабным производством в Китае, Индии, Японии и Южной Корее.

Какой тип абразивов имеет наибольшую долю рынка?

Связанные абразивы составили 48% продаж в 2024 году благодаря их универсальности в тяжелых шлифовальных и режущих применениях.

Почему синтетические абразивы предпочтительнее натуральных альтернатив?

Синтетические марки предлагают постоянную твердость, термическую стабильность и предсказуемый износ, обеспечивая более жесткий контроль процесса в прецизионной обработке.

Как экологические регулирования влияют на рынок абразивов?

Строгие правила по выбросам и воздействию пыли увеличивают затраты на соответствие и ускоряют переход к экологически безопасным носителям, таким как гранат и круги с переработанными связками.

Последнее обновление страницы: