Размер и доля рынка 3D проекторов

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

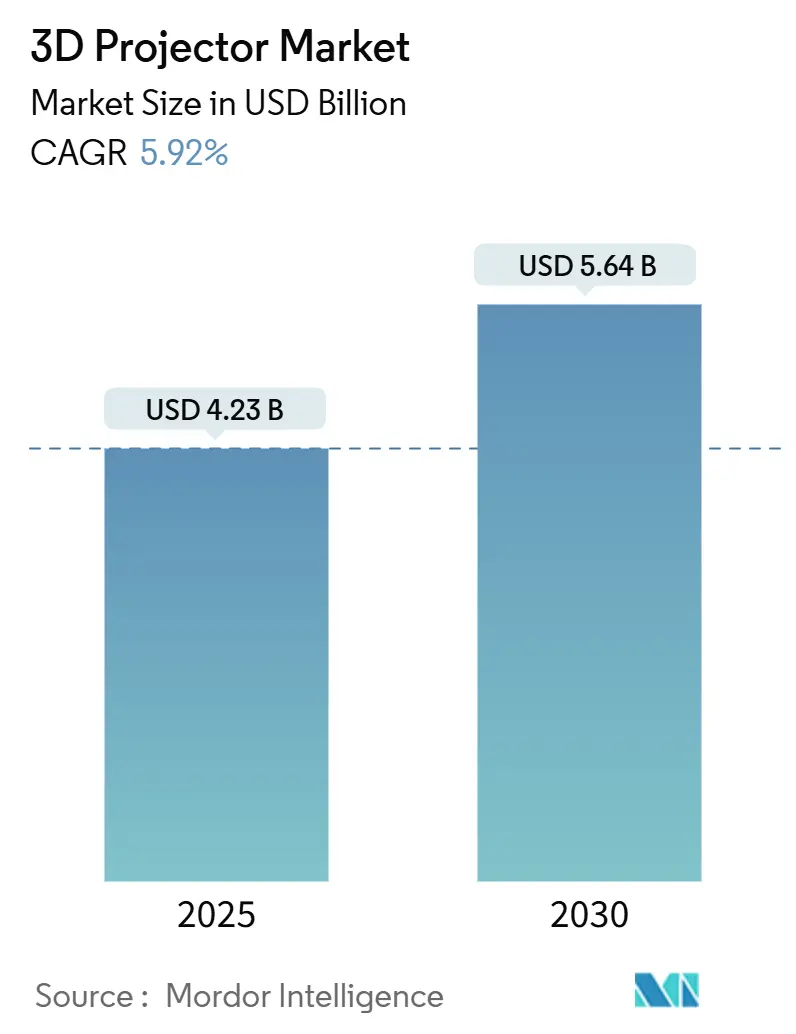

| Размер Рынка (2025) | 4.23 Миллиардов долларов США |

| Размер Рынка (2030) | 5.64 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 5.92% CAGR |

| Самый Быстрорастущий Рынок | Ближний Восток и Африка |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

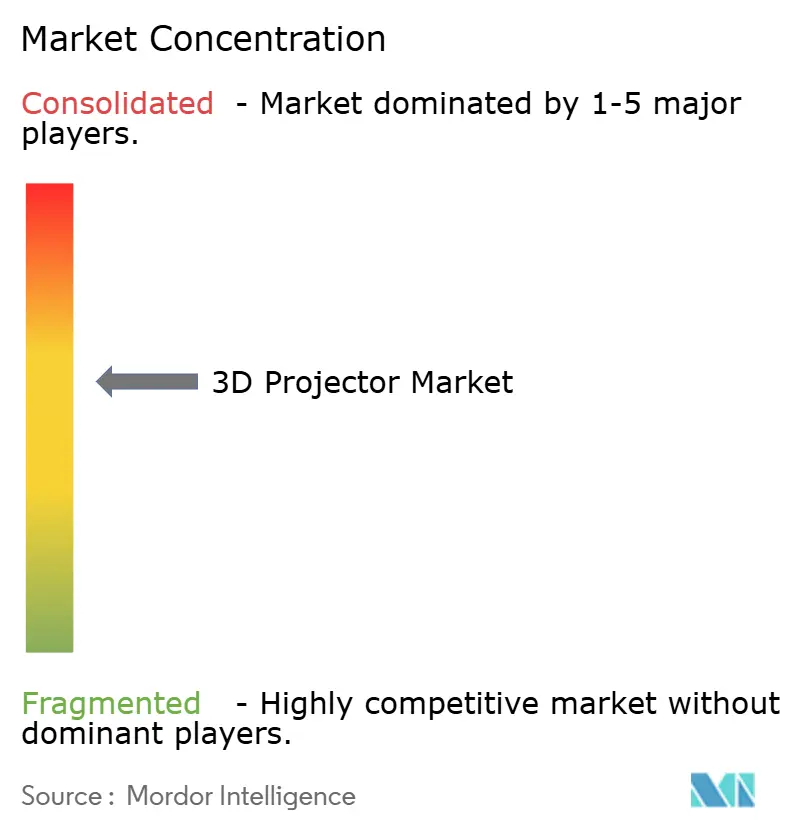

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка 3D проекторов от Mordor Intelligence

Рынок 3D проекторов оценивается в 4,23 млрд долл. США в 2025 году и, согласно прогнозам, достигнет 5,64 млрд долл. США к 2030 году, развиваясь с CAGR 5,92%. Прогресс продолжается, несмотря на растущий интерес к LED дисплеям прямого просмотра, поскольку лазерная подсветка, усовершенствованные процессоры изображения и снижение стоимости за люмен поддерживают конкурентоспособность проекции как для стационарных, так и для портативных применений. Высокояркие лазерные платформы доминируют в профессиональных площадках, в то время как портативные модели с батарейным питанием набирают популярность в домашних развлечениях и всплывающей розничной торговле. Спрос на разрешение 4K и системы ≥10 000 люмен растет быстрее всего, поскольку площадки стремятся к более ярким, четким изображениям, которые выдерживают окружающий свет. В то же время электронная коммерция меняет то, как покупатели исследуют и приобретают оборудование, заставляя производителей упрощать установку и предлагать более богатые онлайн-данные о продуктах.

Ключевые выводы отчета

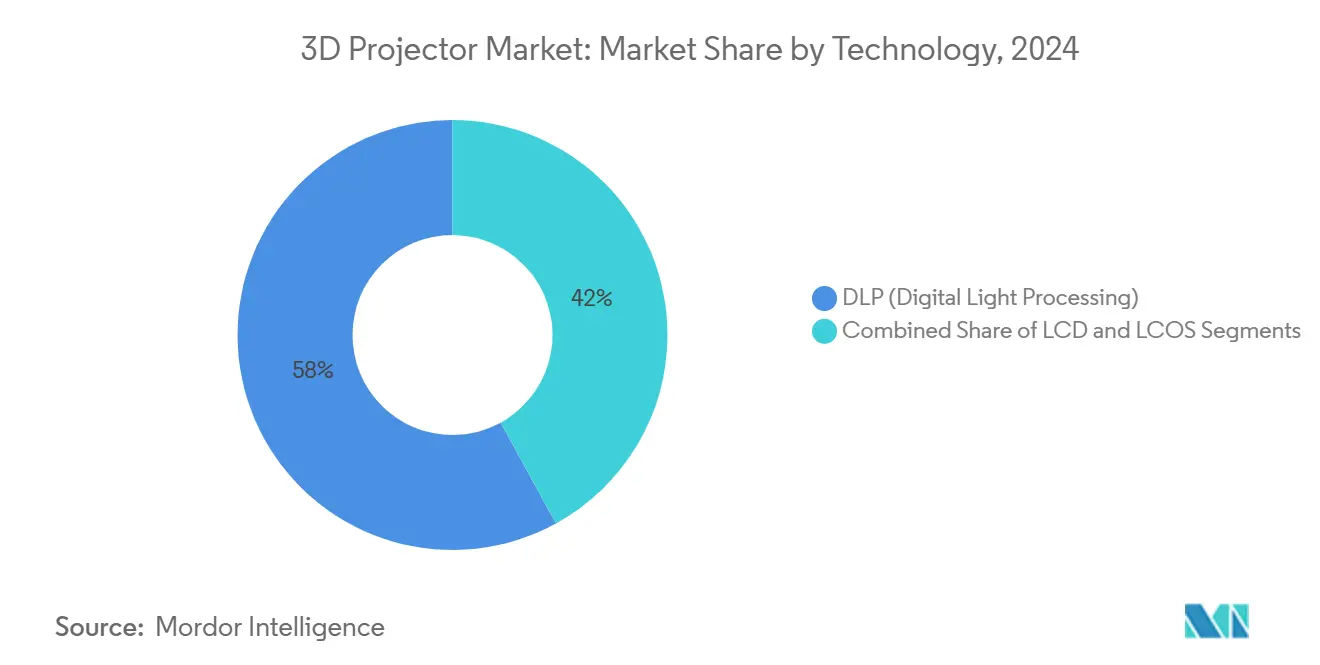

- По технологии, системы DLP занимали 58% доли рынка 3D проекторов в 2024 году; прогнозируется, что LCOS будет расти с CAGR 6,1% до 2030 года.

- По источнику света, лазерные проекторы контролировали 46,5% размера рынка 3D проекторов в 2024 году, в то время как LED модели показали самый быстрый CAGR 8,3% до 2030 года.

- По яркости, устройства 4 000-9 999 люмен захватили 35,9% размера рынка 3D проекторов в 2024 году; модели ≥10 000 люмен растут с CAGR 7,5%.

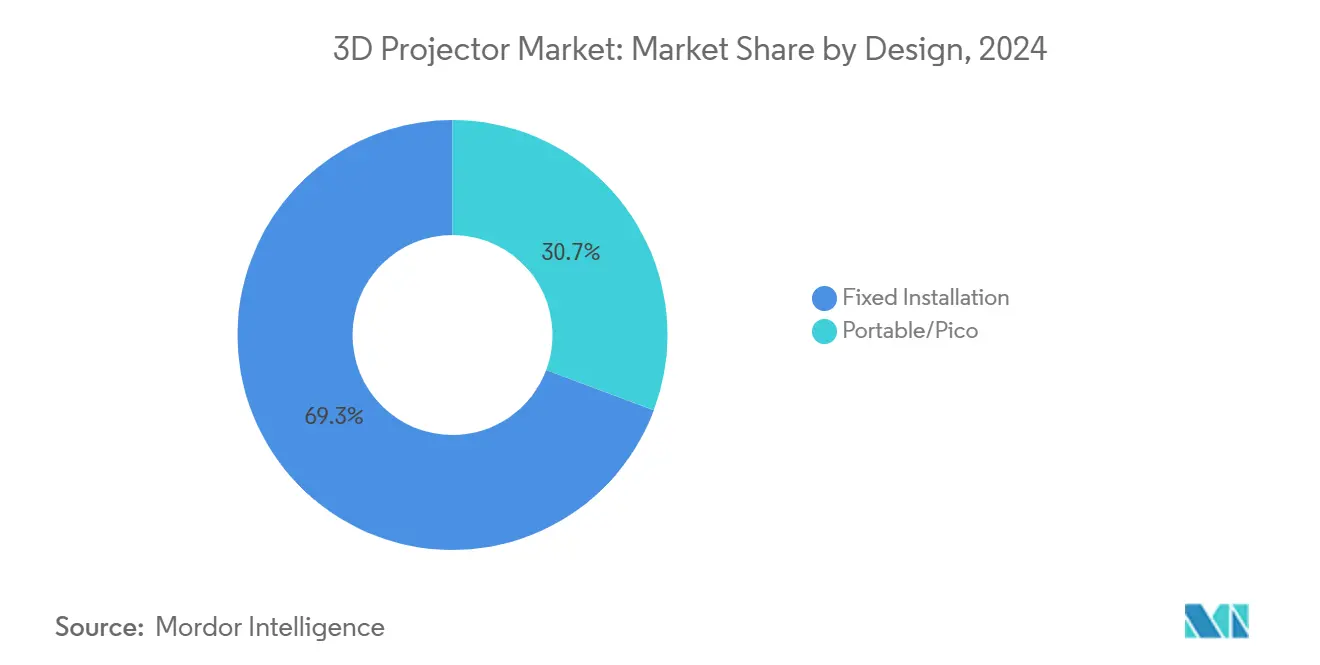

- По дизайну, продукты стационарной установки лидировали с 69,3% долей выручки в 2024 году; портативные и пико устройства расширяются с CAGR 9,2%.

- По конечным пользователям, кинотеатры составили 32,4% размера рынка 3D проекторов в 2024 году; мероприятия и крупные площадки показывают самый высокий CAGR 6,7%.

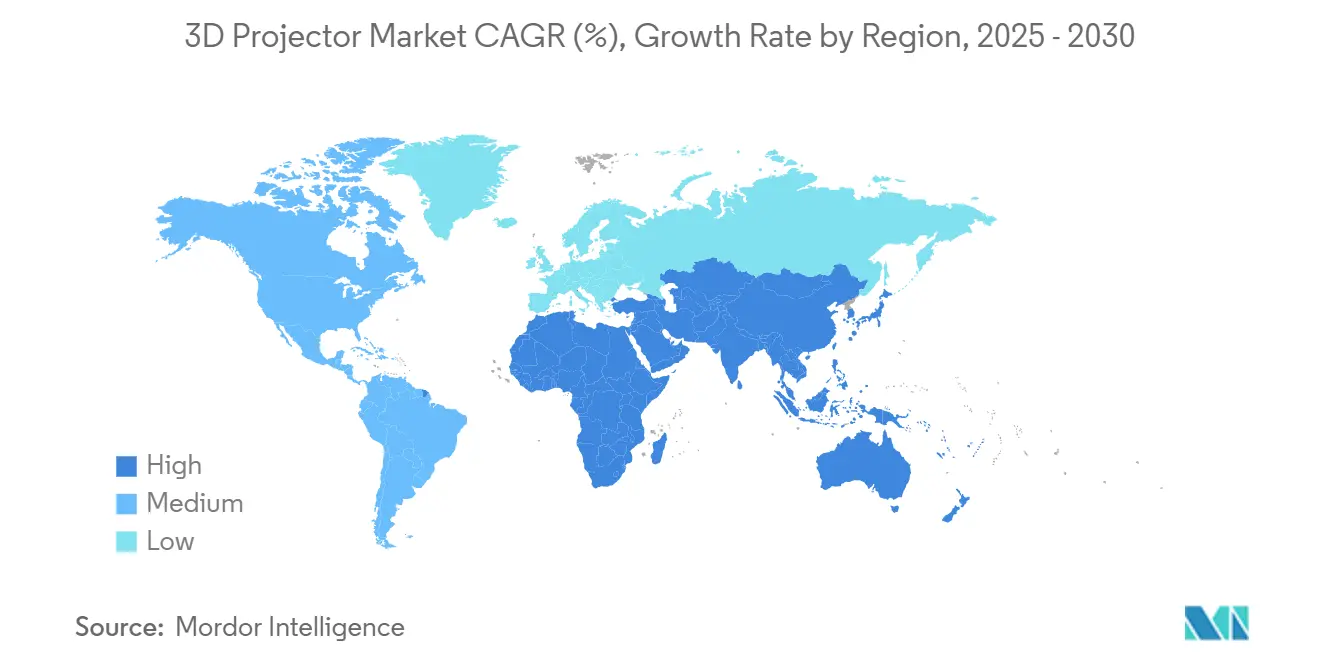

- По регионам, Азиатско-Тихоокеанский регион занимал 42,1% выручки в 2024 году, в то время как Ближний Восток и Африка является самым быстрорастущим регионом с CAGR 7,1%.

Тенденции и аналитика глобального рынка 3D проекторов

Анализ влияния драйверов

| Драйвер | (~) % влияния на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Лазерно-люминофорные источники света снижают TCO | +1.2% | Северная Америка и Европа | Среднесрочный период (2-4 года) |

| Иммерсивные тематические парки и аттракционы | +1.0% | Азиатско-Тихоокеанский регион и Ближний Восток | Среднесрочный период (2-4 года) |

| Внедрение умных классов | +0.8% | Азиатско-Тихоокеанский регион | Краткосрочный период (≤2 лет) |

| Возрождение 4K-HDR 3D фильмов | +0.6% | Глобально | Среднесрочный период (2-4 года) |

| Корпоративные метавселенные комнаты | +0.7% | Северная Америка и Европа | Долгосрочный период (≥4 лет) |

| Внедрение городских домашних кинотеатров | +0.5% | Азиатско-Тихоокеанский регион | Краткосрочный период (≤2 лет) |

| Источник: Mordor Intelligence | |||

Распространение лазерно-люминофорных источников света, улучшающих TCO в профессиональных AV-инсталляциях

Лазерно-люминофорная подсветка продлевает срок службы примерно до 20 000 часов, резко сокращает время простоя из-за замены ламп и может снизить общую стоимость владения на 40% по сравнению с устаревшими лампами.[1]Christie Digital, "Laser Illumination for Cinema," christiedigital.com Профессиональные площадки используют эту стабильность для заключения более длительных сервисных контрактов по фиксированной цене и сокращения сбоев во время показов. Постоянная яркость и цвет на протяжении всего срока службы проектора также улучшают стандарты брендов для франчайзинговых кинотеатров и гастрольных постановок. По мере снижения цен на лазеры партнеры канала предлагают более длительные гарантии, которые дополнительно снижают риски капитальных затрат. Эта экономика будет поддерживать лазерные платформы в центре обновлений премиальных площадок в среднесрочной перспективе, усиливая качественный разрыв с конкурентами на основе ламп в корпоративных, образовательных и развлекательных условиях.

Быстрое расширение иммерсивных тематических парков и аттракционов в Китае и странах Персидского залива

Крупноформатные аттракционы в Шанхае, Дубае и Эр-Рияде все чаще требуют многопроекторные массивы, превышающие 10 000 люмен на единицу, для создания визуальных эффектов от пола до потолка. Такие проекты стимулируют CAGR 7,5% для высокояркого сегмента, где поставщики, такие как BenQ, предлагают модели симуляции 4K, оснащенные запатентованной защитой от пыли для работы в пустынном климате. Премиальные установки устанавливают новые визуальные стандарты, которые распространяются на корпоративные инновационные центры и лаборатории высшего образования. Создатели контента также переводят конвейеры на более высокие разрешения и частоты кадров, чтобы соответствовать этим более ярким экранам, усиливая спрос на оборудование.

Поддерживаемые правительством развертывания 3D умных классов в Индии и АСЕАН

Национальные программы закупок стандартизируют интерактивные 3D спецификации в тысячах классов, ускоряя массовое внедрение. Только индийский рынок проекторов, согласно прогнозам, превысит 2,1 млрд долл. США к 2029 году, при этом STEM учебные программы стимулируют потребность в стереоскопической визуализации.[2]Vijay Sharma, "Rapid Growth of the Indian Projector Market," dqindia.com Крупные тендеры подчеркивают надежную связность, низкое обслуживание и контент-агностические платформы, направляя поставщиков к лазерно-люминофорным двигателям и открытым программным экосистемам. Положительные исследования результатов обучения побуждают частные школы копировать государственные спецификации, расширяя адресуемый спрос без дополнительного государственного финансирования.

Возрождение выпусков 4K-HDR 3D фильмов голливудскими и китайскими студиями

Планы студий показывают возобновленный интерес к премиальным 3D названиям, поскольку они привлекают театральные доходы, которые превосходят 2D эквиваленты по средней цене билета. Поскольку рабочие процессы финишной обработки HDR теперь зрелые, контент поступает ярче, с более глубоким контрастом, что заставляет кинопоказчиков приобретать проекторы, способные к более высоким пиковым люменам. Этот эффект протягивания стабилизирует спрос в кинотеатрах, даже когда некоторые премиальные залы переходят на LED. Вспомогательные рынки, такие как тематические развлечения и домашние кинотеатры, также выигрывают от более богатого контентного конвейера, поддерживая жизнеспособность рынка 3D проекторов во всех сегментах.

Анализ влияния ограничений

| Ограничение | (~) % влияния на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Каннибализация LED стен прямого просмотра премиальных кинотеатров | -0,9% | Северная Америка и Европа | Среднесрочный период (2-4 года) |

| Укачивание и усталость глаз в образовании | -0,5% | Глобально | Краткосрочный период (≤2 лет) |

| Слабая инфраструктура 3D контента на развивающихся рынках | -0,7% | Азиатско-Тихоокеанский регион и Латинская Америка | Среднесрочный период (2-4 года) |

| Высокие капитальные затраты для малых кинотеатров ЕС | -0,6% | Европа | Краткосрочный период (≤2 лет) |

| Источник: Mordor Intelligence | |||

LED стены прямого просмотра каннибализируют премиальные киноэкраны

LED кинодисплеи обеспечивают равномерную яркость, высокий контраст и не требуют проекционных кабин, что делает их привлекательными для нового строительства. Они обходят такие проблемы, как затемнение, связанное с поляризацией при 3D презентации, снижая функциональное преимущество проекции. Капитальные затраты остаются выше, но некоторые операторы мультиплексов оправдывают расходы, перепрофилируя освободившееся пространство кабин под дополнительные места или торговые концессии. По мере уменьшения шага пикселей LED и снижения ценовых кривых, поставщики проекторов должны усилить дифференциацию в TCO и точности цветопередачи, чтобы защитить флагманские залы.

Проблемы укачивания и усталости глаз в образовательных случаях использования

Продолжительный просмотр стереоскопического материала может вызывать дискомфорт у младших студентов, побуждая некоторые школьные округа ограничивать использование короткими модулями. Производители реагируют регулируемыми сигналами глубины и более низкими частотами чередования кадров, но основанные на доказательствах рекомендации все еще развиваются. Неопределенность удерживает меньшие учреждения от значительных инвестиций в специфичное для 3D оборудование, незначительно замедляя расширение в образовательной вертикали до стандартизации лучших практик.

Сегментный анализ

По технологии: доминирование DLP встречает моментум LCOS

Цифровая обработка света сохранила 58% доли рынка 3D проекторов в 2024 году, отражая свой сильный контраст и компактный оптический двигатель.[3]AWOL Vision, "DLP Technology Today," awolvision.com Сегмент выигрывает от зрелой цепи поставок компонентов, которая поддерживает предсказуемые затраты для интеграторов. LCOS, однако, показывает CAGR 6,1%, поскольку дизайн-студии и премиальные домашние кинотеатры ценят его сниженный эффект сетки экрана и более плавные изображения. Конкурентное позиционирование становится специфичным для приложений; DLP часто преобладает в портативных и арендных флотах, тогда как LCOS обеспечивает высокоточные симуляторы.

Поставки LCOS будут продолжать размывать лидерство DLP в сценариях, где плотность пикселей и однородность цвета превосходят абсолютную яркость. Тем не менее, общий размер рынка 3D проекторов, связанный с платформами DLP, ожидается значительным до 2030 года, поскольку глубокие канальные запасы, знакомство с прошивкой и экосистемы аксессуаров способствуют преемственности. LCD остается релевантным в чувствительных к стоимости образовательных тендерах, хотя ценовые разрывы с входным уровнем DLP сужаются, поскольку лазерные двигатели направляются на нижний рынок.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По источнику света: лазер лидирует, LED ускоряется

Лазерные устройства захватили 46,5% выручки в 2024 году, явный сигнал того, что профессиональные площадки теперь приоритезируют безремонтную работу над более низкой первоначальной стоимостью. Дорожные карты поставщиков все больше дифференцируют между чистыми RGB системами для флагманских залов и лазерно-люминофорными гибридами, которые балансируют стоимость и цветовую гамму. Размер рынка 3D проекторов для лазерных моделей прогнозируется для расширения наряду со снижающимися ценами на диоды и более широким принятием совместимости 120 вольт, что облегчает электрическое планирование news.epson.com.

CAGR LED 8,3% во многом обязан портативному и пико буму. Батарейное питание, почти мгновенное включение/выключение и низкие температуры создают пользовательские впечатления, которые конкурируют с умными телевизорами, особенно в сочетании с интегрированным стримингом. Продукты на основе ламп теперь обслуживают почти исключительно бюджетных покупателей, которые приоритезируют низкую стоимость приобретения над экономикой срока службы, и их доля будет продолжать снижаться, поскольку развивающиеся рынки перепрыгивают прямо к твердотельному освещению.

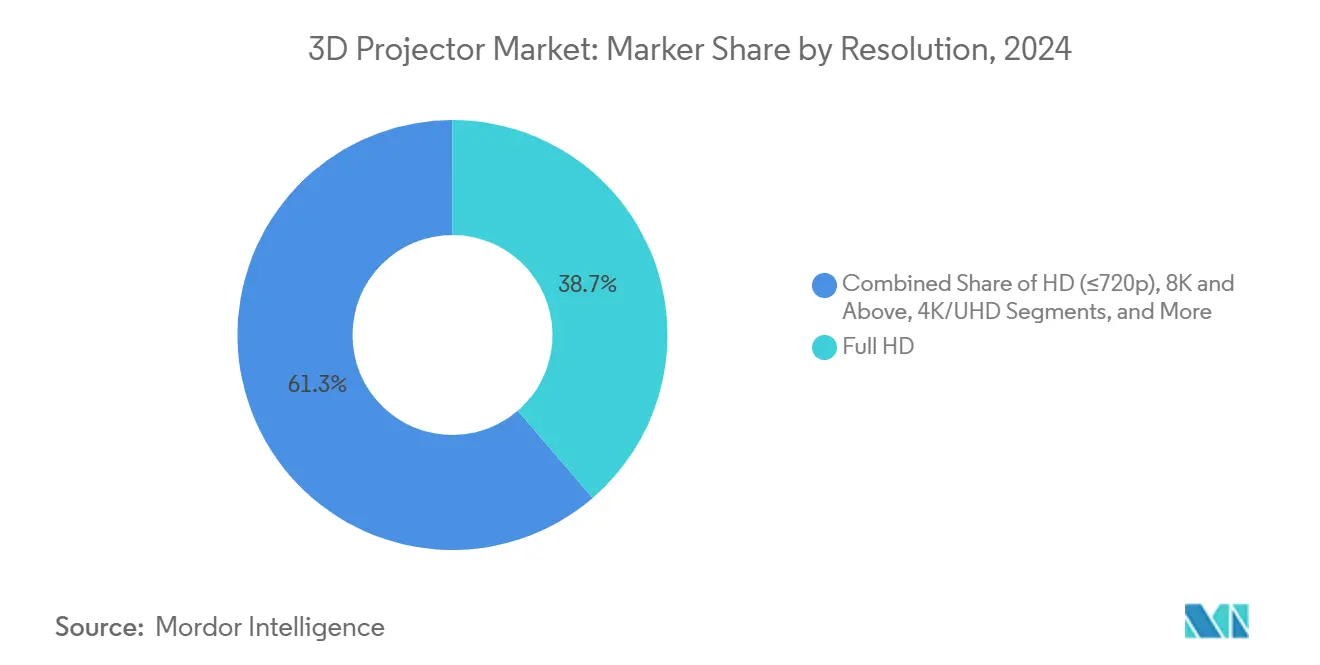

По разрешению: внедрение 4K распространяется за пределы кинотеатров

Full-HD сохранил 38,7% долю выручки в 2024 году, поскольку он балансирует четкость с пропускной способностью и доступностью контента. Тем не менее, поставки 4K/UHD растут с CAGR 7,2%, поскольку предприятия и университеты инвестируют в пространства для совместной работы более высокого разрешения. Нативные 4K чипы остаются дорогими, поэтому бренды развертывают технологии сдвига пикселей, такие как e-shiftX от JVC, для обеспечения близкой к 4K четкости при более низких накладных расходах битрейта.[4]ProjectorScreen.com Blog, "Could Light Steering Be the Best New Technology for Projectors?" projectorscreen.com

Выше 4K, ранние модели 8K служат как halo продукты, поддерживая R&D в оптике и обработке изображений. Хотя доля рынка 3D проекторов выше 4K мала сегодня, эти флагманы формируют ожидания покупателей и обеспечивают преимущества просачивающихся вниз технологий для средних линий со временем.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По яркости: расширение высоколюменного уровня

Проекторы с рейтингом 4 000-9 999 люмен заняли 35,9% доли рынка в 2024 году, поддерживая корпоративные аудитории и средние лекционные залы. Их оптимальное ценообразование выигрывает против настенных плоских панелей выше 100 дюймов. Тем не менее устройства ≥10 000 люмен развиваются с CAGR 7,5%, поскольку иммерсивные художественные выставки, киберспортивные арены и религиозные площадки требуют все более ярких экранов. Модели EB-PQ Epson на 20 000 люмен работают от стандартного сетевого питания, устраняя главный барьер для принятия.[5]USITT, "Epson's Breakthrough 4K Laser Projectors," usitt.org

Поставщики также продвигают яркость в портативных форм-факторах; 3-чиповые двигатели 3LCD теперь сжимают более 5 000 люмен в шасси, подходящих для катящихся стоек. Поскольку покупатели воспринимают яркость как простейшую спецификацию для сравнения ценности, маркетинг, ведомый люменами, будет продолжать формировать дорожные карты продуктов.

По дизайну: портативные устройства разрушают установочную базу

Стационарные установки контролировали 69,3% выручки в 2024 году, поддерживаемые укоренившимися про-AV каналами и специфичным для площадки оборудованием для монтажа. Длительные сроки службы лазеров теперь растягивают циклы замены, сдерживая объемы единиц, но повышая среднюю отпускную цену. Между тем, портативные и пико устройства регистрируют CAGR 9,2%, поскольку удаленная работа, микрособытия и всплывающая розничная торговля усиливают спрос на дисплеи, которые могут путешествовать. Пользователи ценят компактные шасси, авто-трапецеидальную коррекцию и зеркалирование смартфонов - функции, быстро мигрирующие из потребительской электроники в корпоративные SKU.

Производители ухаживают за этим ростом, поставляя готовые к чемоданам лазеры с интегрированными саундбарами и сертификацией Netflix, такие как модель Google TV от Formovie. Поставщики стационарных установок отвечают модульными наборами линз и безинструментальным обслуживанием, чтобы сохранить свою платформенную экономику привлекательной.

По применению конечными пользователями: площадки диверсифицируются

Кинотеатры сохранили долю 32,4% в 2024 году, основываясь на строительстве мультиплексов на развивающихся рынках, даже когда экраны верхнего уровня тестируют LED альтернативы. Переход на лазер 4K поддерживает релевантность проекции, обеспечивая HDR изображения, которые поддерживают премиальное ценообразование билетов. Покупки в образовании остаются стабильными, но педагогические тенденции к смешанному обучению способствуют интерактивным плоским панелям для фронта класса и проекторам для иммерсивных лабораторий.

Мероприятия и крупные площадки показывают CAGR 6,7% на фоне гастрольных концертов, киберспортивных турниров и экспериментального маркетинга. LU9800 BenQ на 10 000 люмен, рассчитанный на 360° работу, подчеркивает, как краевое смешивание и портретная ориентация создают новые модели дохода для домов проката. Домашние кинотеатры и игры продолжают расти, поскольку стриминговые платформы выпускают больше HDR 3D названий.

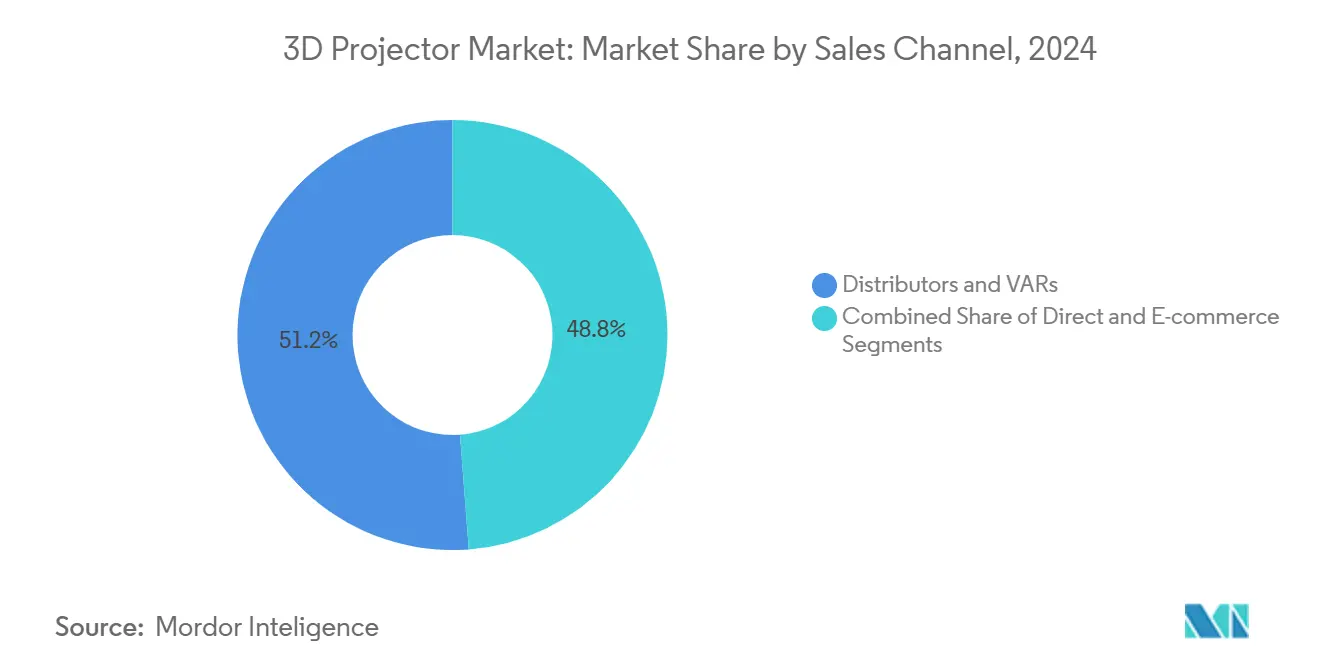

По каналам продаж: электронная коммерция переосмысливает закупки

Дистрибьюторы и торговые посредники владеют 51,2% выручки 2024 года, используя глубокие знания интеграции и пакетные соглашения о сервисе. Их доля остается устойчивой в сложных установках, где критичны обследования объектов и послепродажная поддержка. Электронная коммерция, однако, растет с CAGR 9,9%, движимая покупателями в сегментах образования и SMB, которые полагаются на детальные онлайн фильтры спецификаций и отзывы коллег перед покупкой. Бренды теперь поставляют самодиагностические обновления прошивки для сокращения звонков в поддержку, выравнивая дизайн продукта с DIY этосом онлайн-покупок.

Прямые сделки OEM сохраняются среди топовых кинотеатральных сетей и автопроизводителей, которые согласовывают заказную оптику или гарантийные условия. В целом, мультиканальные стратегии становятся существенными, поскольку покупатели переключаются между онлайн-исследованиями и личными демонстрациями в зависимости от масштаба проекта.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Географический анализ

Азиатско-Тихоокеанский регион лидировал с 42,1% выручки в 2024 году, движимый конвейером премиальных тематических парков Китая и программами государственного сектора образования Индии. Китайские интеграторы закупают лазеры >10 000 люмен для иммерсивных аттракционов, в то время как индийские тендеры специфицируют интерактивные модели среднего уровня для STEM лабораторий, поднимая региональные поставки во всех ценовых диапазонах. Плотное городское жилье Японии поддерживает сильное внедрение домашних кинотеатров, усиливая портативный рост.

Ближний Восток и Африка показывают самый высокий CAGR 7,1% до 2030 года. Правительства стран Персидского залива встраивают проекцию в культурные мегапроекты и цифровые классы, часто требуя RGB лазер для флагманских аттракционов. Развитие развлечений Саудовской Аравии ускоряет спрос на установки ≥20 000 люмен, способные выдерживать пустынную пыль без внешних охладителей. Локализация контента отстает от развертывания оборудования, но обновления оптоволокна и местные студии сокращают разрыв.

Северная Америка и Европа видят стабильный замещающий спрос, поскольку операторы меняют лампы на лазеры для снижения сервисных затрат. Корпоративные пользователи оснащают комнаты визуализации метавселенной, которые синергируют с более широкими стратегиями цифровых двойников. Латинская Америка остается сложной из-за валютных колебаний, хотя бразильские кинотеатральные сети все еще приоритизируют обновления проекторов над LED из-за более низких затрат на установку объекта.

Конкурентный ландшафт

Топ пять поставщиков - Epson, Sony, Barco, Christie Digital и BenQ - контролировали примерно 60% глобальной выручки в 2024 году, указывая на умеренную концентрацию. Технологические дорожные карты разделяются между премиальным RGB лазером, нацеленным на крупные площадки, и оптимизированным по стоимости LED для портативных устройств. Sony вернулась в Европу со своим BRAVIA Projector 7, сигнализируя о возобновленном региональном акценте после консолидации портфеля. Epson продолжает растягивать лазерную яркость, упрощая требования к питанию для защиты доли в арендно-постановочном сегменте.[6]Epson, "Epson Boosts the Accessibility of Large Venue Projectors," news.epson.com

Китайские выскочки Xiaomi и Hisense используют отечественную экономию от масштаба для подрезания цен у устоявшихся игроков за рубежом, особенно в умных проекторах до 1000 долл. США. Демонстрация Light Steering от Hisense с Barco на CES 2025 проиллюстрировала сотрудничество через границы цепочки ценности для решения ограничений HDR в проекции. Нишевые игроки специализируются на симуляции, религиозных площадках или архитектурном картировании, часто пакетируя программное обеспечение и калибровочные услуги для защиты маржи.

Компонентные экосистемы также эволюционируют: поставщики лазерных диодов продвигают эффективность сине-насосного люминофора свыше 5 Вт выхода на излучатель, в то время как Texas Instruments масштабирует размеры пластин DMD для снижения стоимости на зеркало. Эта восходящая динамика влияет на стратегии ценообразования вниз по течению и открывает пространство для ODM партнерств, нацеленных на потребительские бренды белой марки.

Лидеры индустрии 3D проекторов

-

Seiko Epson Corp.

-

Sony Corp.

-

Barco NV

-

BenQ Corp. (Qisda)

-

Optoma Corp. (Coretronic)

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние разработки в индустрии

- Май 2025: Sony анонсировала свой BRAVIA Projector 7 для Европы, ознаменовав возвращение на жилищные и коммерческие рынки региона.

- Май 2025: Epson представила EH-QS100 4K PRO-UHD сверхкороткофокусный лазерный проектор для укрепления своих позиций в премиальном домашнем кинотеатре.

- Февраль 2025: Epson обеспечила питание 120 вольт для проекторов EB-PU до 19 000 люмен, сокращая затраты на установку для крупных площадок.

- Февраль 2025: BenQ запустила умные кинематографические проекторы GP520 и W2720i с интегрированным стримингом для упрощения домашней установки.

Объем глобального отчета по рынку 3D проекторов

3D проектор используется для добавления измерения к изображениям и фильмам путем проецирования 3D данных на 2D поверхность. В результате зрители на экранах или других плоских поверхностях могут видеть полную глубину изображения или видео. Аудитория может участвовать в симуляции благодаря этой способности обнаруживать глубину. 3D очки часто необходимы при просмотре фотографий или фильмов. 3D проекторы используются для приема и проецирования различных форматов потоков данных на экраны.

Рынок 3D проекторов сегментирован по типу (full HD 3D и PC 3D ready), конечному пользователю (кинотеатры, образование, домашние кинотеатры, игры) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Латинская Америка, Ближний Восток и Африка).

Размеры рынка и прогнозы представлены в стоимостном выражении (долл. США) для всех вышеуказанных сегментов.

| DLP (Цифровая обработка света) |

| LCD |

| LCOS |

| Лазер (твердотельный и лазерно-люминофорный) |

| LED |

| На основе ламп |

| Гибридный/люминофор-LED |

| HD (≤720p) |

| Full-HD (1080p) |

| 4K/UHD |

| 8K и выше |

| Менее 2 000 |

| 2 000-3 999 |

| 4 000-9 999 |

| ≥10 000 |

| Стационарная установка |

| Портативные/Пико |

| Кинотеатры |

| Образование |

| Домашние кинотеатры и игры |

| Бизнес и корпоративный сектор |

| Мероприятия и крупные площадки |

| Другие применения |

| Прямые (B2B/OEM) |

| Дистрибьюторы и торговые посредники |

| Электронная коммерция |

| Северная Америка | США |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Россия | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Южная Корея | |

| Индия | |

| АСЕАН | |

| Остальной Азиатско-Тихоокеанский регион | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка | |

| Ближний Восток и Африка | Саудовская Аравия |

| Объединенные Арабские Эмираты | |

| Турция | |

| Южная Африка | |

| Остальной Ближний Восток и Африка |

| По технологии | DLP (Цифровая обработка света) | |

| LCD | ||

| LCOS | ||

| По источнику света | Лазер (твердотельный и лазерно-люминофорный) | |

| LED | ||

| На основе ламп | ||

| Гибридный/люминофор-LED | ||

| По разрешению | HD (≤720p) | |

| Full-HD (1080p) | ||

| 4K/UHD | ||

| 8K и выше | ||

| По яркости (ANSI люмены) | Менее 2 000 | |

| 2 000-3 999 | ||

| 4 000-9 999 | ||

| ≥10 000 | ||

| По дизайну | Стационарная установка | |

| Портативные/Пико | ||

| По применению конечными пользователями | Кинотеатры | |

| Образование | ||

| Домашние кинотеатры и игры | ||

| Бизнес и корпоративный сектор | ||

| Мероприятия и крупные площадки | ||

| Другие применения | ||

| По каналам продаж | Прямые (B2B/OEM) | |

| Дистрибьюторы и торговые посредники | ||

| Электронная коммерция | ||

| По географии | Северная Америка | США |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Россия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Южная Корея | ||

| Индия | ||

| АСЕАН | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Ближний Восток и Африка | Саудовская Аравия | |

| Объединенные Арабские Эмираты | ||

| Турция | ||

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер и прогнозируемый рост рынка 3D проекторов?

Рынок 3D проекторов составляет 4,23 млрд долл. США в 2025 году и прогнозируется достижение 5,64 млрд долл. США к 2030 году, развиваясь с CAGR 5,92%.

Какой регион занимает наибольшую долю рынка 3D проекторов?

Азиатско-Тихоокеанский регион лидирует с 42,1% выручки в 2024 году, поддерживаемый премиальными аттракционами Китая и крупномасштабными развертываниями умных классов Индии.

Какая проекционная технология растет быстрее всего?

LCOS является самым быстрорастущим технологическим сегментом, расширяясь с CAGR 6,1% с 2025 по 2030 год благодаря высокой плотности пикселей и плавным изображениям.

Как лазерные источники света влияют на общую стоимость владения?

Лазерно-люминофорные двигатели предлагают до 20 000 часов безремонтного использования, сокращая TCO на целых 40% по сравнению с ламповыми системами, сохраняя при этом стабильную яркость.

Почему электронная коммерция становится ключевым каналом для продаж 3D проекторов?

Онлайн-платформы позволяют быстро сравнивать цены и спецификации, стимулируя CAGR 9,9% в продажах электронной коммерции, поскольку покупатели домашних развлечений и SMB предпочитают прямую покупку.

Каково основное ограничение для премиальных кинематографических 3D проекторов?

LED стены прямого просмотра вытесняют проекторы в залах верхнего уровня, обеспечивая более высокую яркость и контраст без выделенной проекционной кабины.

Последнее обновление страницы: