Размер и доля рынка 3D биопечати

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

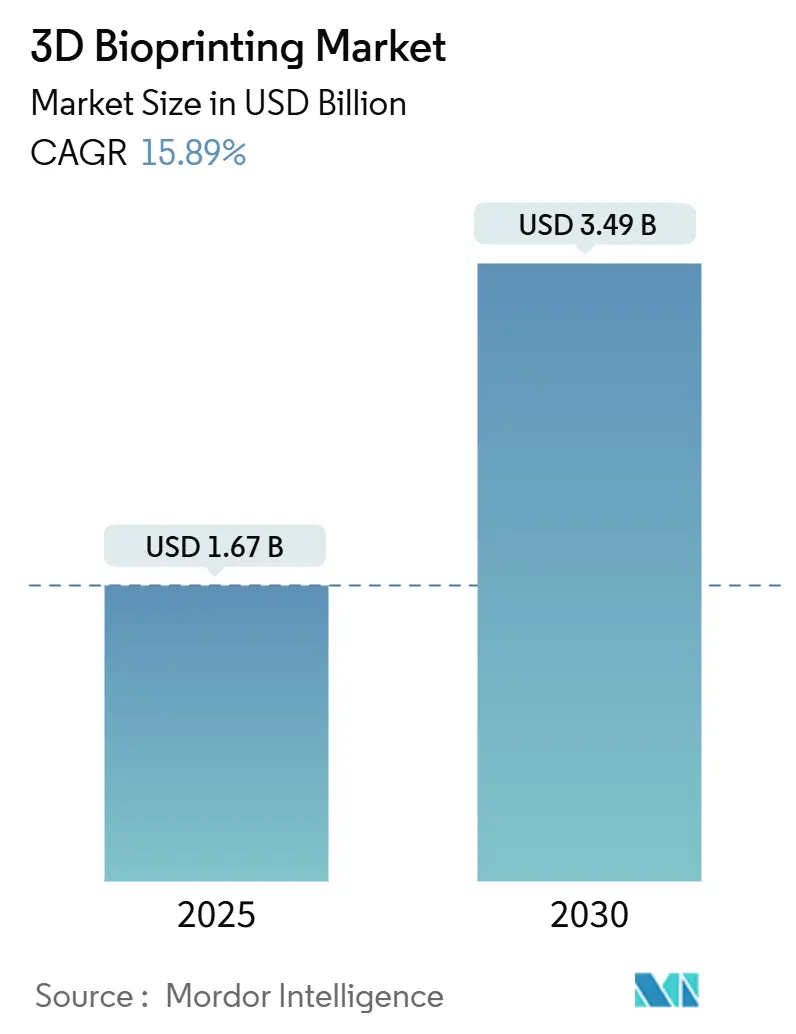

| Размер Рынка (2025) | 1.67 Миллиардов долларов США |

| Размер Рынка (2030) | 3.49 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 15.89% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка 3D биопечати от Mordor Intelligence

Размер рынка 3D биопечати оценивается в 1,67 млрд долл. США в 2025 году и ожидается, что достигнет 3,49 млрд долл. США к 2030 году при CAGR 15,89% в течение прогнозного периода (2025-2030).

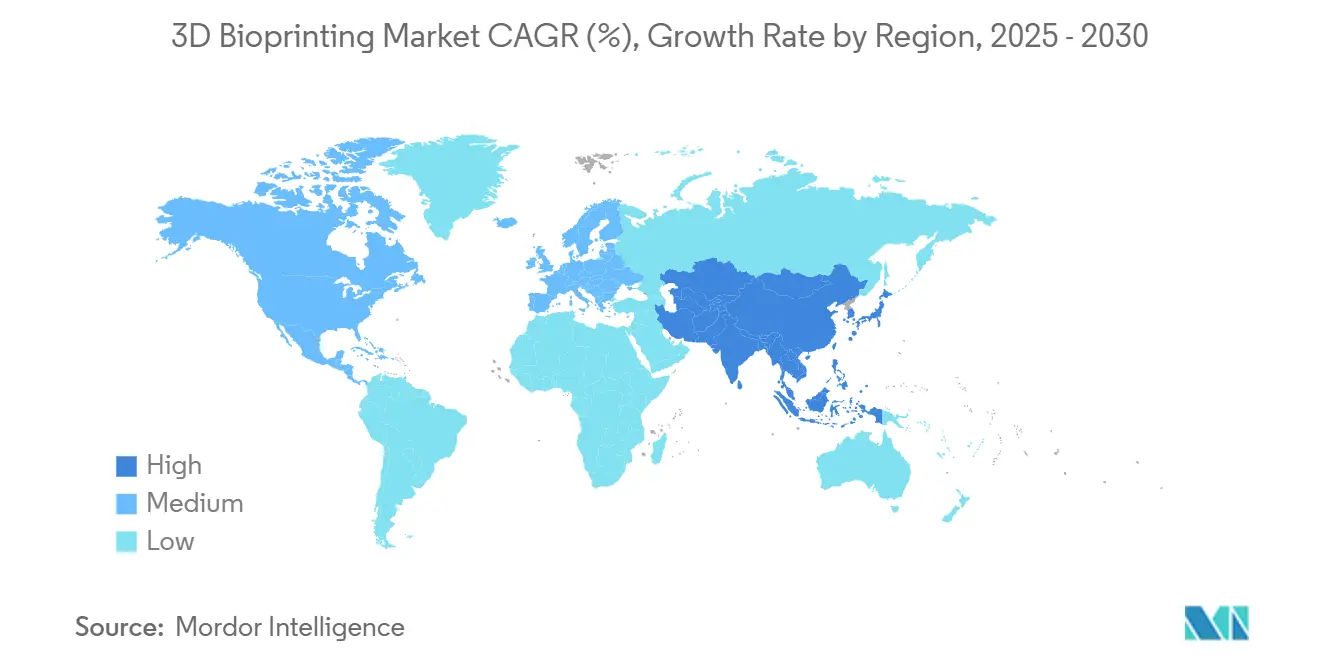

Рост основывается на конвергенции автоматизации проектирования на базе ИИ, упрощенных регуляторных путей и прорывов в васкуляризации, которые переводят биопечатные ткани из лаборатории к постели пациента. Грант программы ARPA-H PRINT в размере 65 млн долл. США в марте 2024 года и пятилетние эксперименты NASA BioNutrients показывают, как государственный капитал ускоряется к клиническим целям. Стареющее население в экономиках с высоким доходом, расширяющиеся государственно-частные исследовательские консорциумы и инициативы внеземного здравоохранения добавляют попутный ветер. Северная Америка удерживала 38,70% рынка 3D биопечати в 2024 году, в то время как Азиатско-Тихоокеанский регион является самым быстрорастущим регионом с CAGR 18,35% до 2030 года, благодаря реформам политики Индии и Японии, которые поддерживают регенеративную медицину.

Ключевые выводы отчета

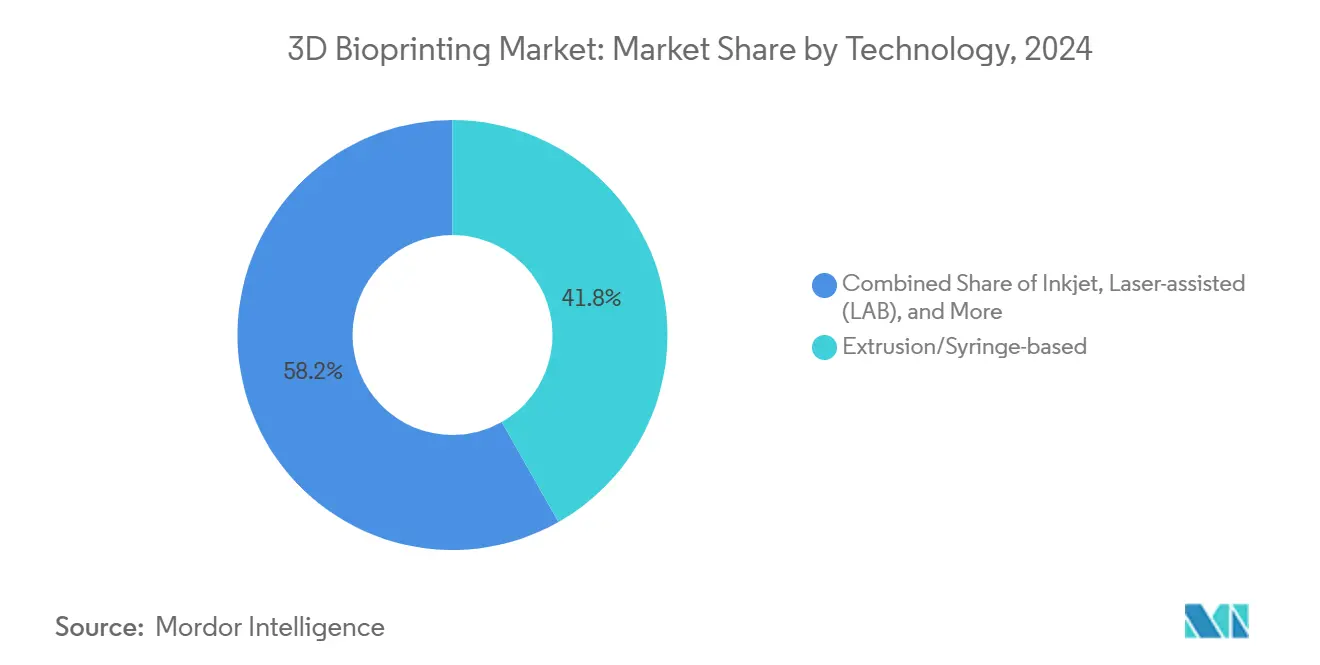

- По технологии экструзионные/шприцевые системы лидировали с долей выручки 41,80% в 2024 году; прогнозируется, что Digital Light Processing покажет самый высокий CAGR 16,40% до 2030 года.

- По компонентам 3D биопринтеры захватили 46,00% стоимости в 2024 году; биоматериалы готовы расти с CAGR 18,02% до 2030 года.

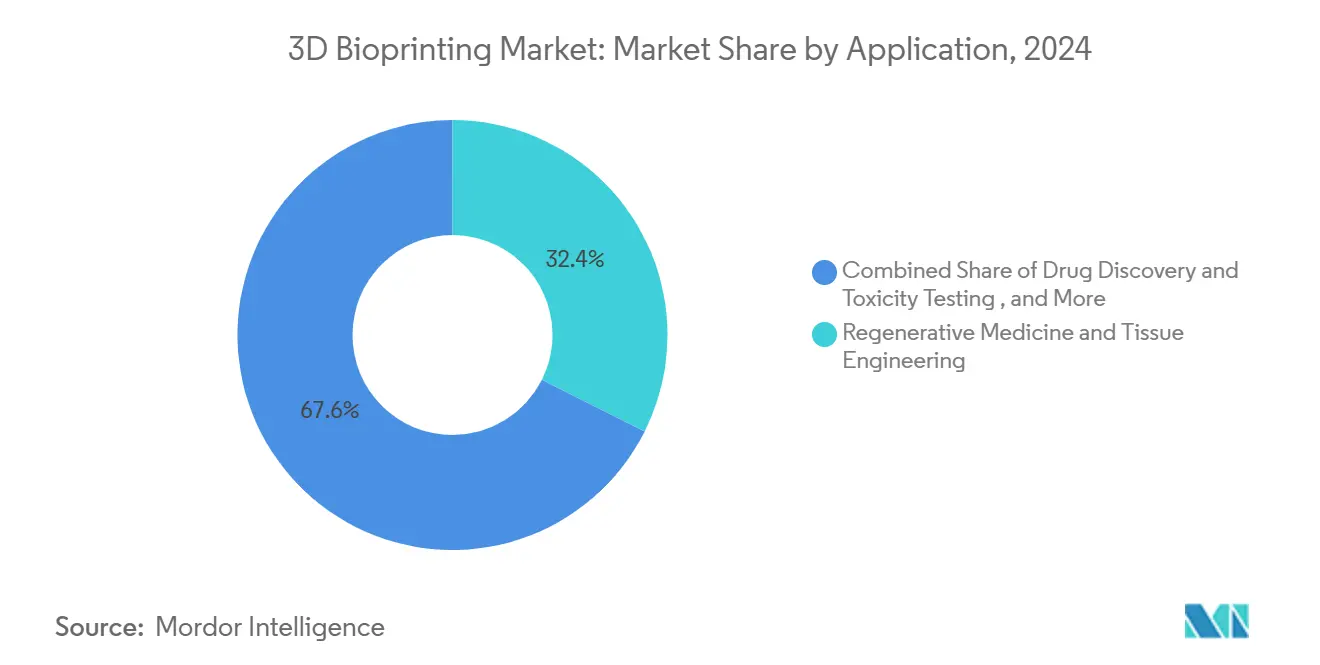

- По применению регенеративная медицина и тканевая инженерия командовали 32,40% доли рынка 3D биопечати в 2024 году; применения точной медицины будут расти с CAGR 16,76% к 2030 году.

- По конечным пользователям академические и исследовательские институты составили 48,00% спроса в 2024 году; контрактные исследовательские организации будут продвигаться с CAGR 17,25% до 2030 года.

- Регионально Северная Америка доминировала с долей 38,70% размера рынка 3D биопечати в 2024 году, в то время как Азиатско-Тихоокеанский регион фиксирует самый быстрый CAGR 18,35% до 2030 года.

Глобальные тенденции и инсайты рынка 3D биопечати

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Рост гериатрического населения и хронических заболеваний | +2.80% | Северная Америка, Европа | Долгосрочно (≥ 4 года) |

| Рост государственно-частного финансирования исследований и разработок | +3.20% | Северная Америка, Европа, Азиатско-Тихоокеанский регион | Среднесрочно (2-4 года) |

| Достижения в многоматериальной печати высокого разрешения | +2.10% | Глобально, ранние последователи в Северной Америке | Краткосрочно (≤ 2 года) |

| Спрос на альтернативы трансплантации | +3.50% | Глобально, наивысший в Северной Америке и Европе | Долгосрочно (≥ 4 года) |

| Источник: Mordor Intelligence | |||

Рост гериатрического населения и хронических заболеваний

Развитые экономики сталкиваются с очередями доноров органов, побуждая больницы испытывать биопечатные сосудистые трансплантаты, такие как Symvess, которые получили одобрение FDA в декабре 2024 года для травматологической помощи[1]U.S. Food & Drug Administration, "FDA clears first tissue-engineered vascular graft," fda.gov. Банк развития Японии инвестировал 1 млрд иен (6,8 млн долл. США) в компанию металлической печати 3DEO в январе 2024 года для подготовки к бремени здравоохранения стареющего общества. Первый в мире лицевой имплантат для оказания помощи в месте лечения, напечатанный в Университетской больнице Базеля в марте 2025 года, иллюстрирует, как клиническое внедрение отвечает демографической необходимости.

Растущее финансирование исследований и разработок и государственно-частные партнерства

Программа ARPA-H PRINT выделила 65 млн долл. США на конструкты печени, почек и сердца. Университет Сиднея открыл инкубатор биопроизводства в августе 2024 года для соединения клеточной науки с масштабированием печати. Европа добавила импульс через финансируемый ЕК проект сердечной ткани REBORN с использованием платформы ReJI Университета Ньюкасла. Частные связи, такие как обновленный пакт CELLINK по открытию лекарств с глобальным фармацевтическим гигантом в июне 2024 года, показывают встраивание отрасли.

Достижения в многоматериальной печати/печати высокого разрешения

Биопринтеры Digital Light Processing (DLP) обеспечивают точность микронного масштаба, которая позволяет инженерам Стэнфорда алгоритмически проектировать сосудистые сети из 500 ветвей в 200 раз быстрее, чем предыдущие методы. Процесс HITS-Bio Penn State сокращает время сборки тканей на 90%, используя сфероиды при высокой плотности клеток. Партнерства, такие как Nanoscribe и Advanced BioMatrix, выпустили четыре биосмолы TPP, адаптированные для конструкций с клеточной нагрузкой в мае 2024 года.

Спрос на альтернативы трансплантации и регенеративную медицину

Регенеративная медицина удерживала 32,40% рынка 3D биопечати в 2024 году, в то время как точная медицина является самым быстрым восходящим. FDA одобрило резорбируемую хирургическую сетку 3DMatrix PrintBio в мае 2025 года, предлагая шаблон для будущих одобрений биологических препаратов. Больница Уайтеншоу сообщила о 100% показателях сращения в хирургии заднего отдела стопы с использованием скаффолдов, покрытых богатым тромбоцитами фибрином, к 2024 году. Продажа программы FXR Organovo за 10 млн долл. США компании Eli Lilly в марте 2025 года подчеркнула ценность скрининга лекарств.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Высокие капитальные затраты и стоимость расходных материалов | -2.10% | Глобально, самые крутые на развивающихся рынках | Среднесрочно (2-4 года) |

| Строгие регуляторные и этические препятствия | -1.80% | По всему миру, специфично для юрисдикции | Долгосрочно (≥ 4 года) |

| Источник: Mordor Intelligence | |||

Высокие капитальные затраты и стоимость расходных материалов

Выручка 3D Systems в 2024 году упала до 440 млн долл. США после того, как клиенты отложили покупки принтеров; фирма запустила план сокращения затрат на 50 млн долл. США, сохраняя при этом бюджеты НИОКР. Гидрогели, импортируемые от специализированных поставщиков, увеличивают удельные затраты, и объемное аддитивное производство, такое как система хряща NASA-финансируемого "Репликатора" LLNL, по-прежнему требует высоких первоначальных затрат. Новые участники, такие как Biological Lattice Industries, привлекли 1,8 млн долл. США для производства более дешевых настольных биофабрикаторов.

Строгие регуляторные и этические препятствия

Коммюнике Европейской комиссии по биотехнологиям от марта 2024 года призывает к согласованным правилам, но подчеркивает этическую сложность биопечати. Индия пересмотрела руководящие принципы клинических испытаний в 2023 году, чтобы разрешить альтернативное тестирование, поощряя местные фирмы биопечати[2]Nature News, "India Updates Clinical-Trial Rules to Allow Alternative Testing," nature.com. В Соединенных Штатах простые устройства, такие как хирургические сетки, получают более быстрое разрешение, чем полные конструкты органов, продлевая время до выхода на рынок и повышая инвестиционный риск.

Сегментный анализ

По технологии: DLP ускоряет клинический перевод

Экструзионные платформы сохранили долю выручки 41,80% в 2024 году, но системы DLP предназначены для CAGR 16,40%, поскольку они воспроизводят геометрии размера капилляров, необходимые для жизнеспособности тканей почек. Струйные и лазерные технологии обслуживают исследовательские ниши, где точность размещения клеток превосходит пропускную способность. Freeform Reversible Embedding (FRESH), используемая группой Карнеги-Меллон, производит коллагеновые конструкты, актуальные для терапии диабета[3]Carnegie Mellon University, "FRESH 3D Bioprinting for Vascularized Tissue," cmu.edu. Объемные системы при поддержке NASA ожидают сокращения времени сборки для хряща в условиях микрогравитации.

Клинический спрос на многоматериальные конструкты благоприятствует подходу DLP фотополимера даже при более высоких ценах. Принтеры магнитной левитации и микроклапанные занимают специализированные углы, такие как моделирование нейротканей. В течение прогнозного горизонта поставщики DLP, вероятно, интегрируют оптимизацию пути печати на основе ИИ и визуализацию с замкнутым контуром для коррекции дефектов в реальном времени, укрепляя технологический сдвиг рынка 3D биопечати.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По компонентам: Биоматериалы движут инновации

Биоматериалы покажут самый быстрый CAGR 18,02%, поскольку исследователи переходят от однополимерных гелей к композитным гидрогелям, загруженным сигнальными пептидами. Между тем, 3D биопринтеры, уже составляющие 46,00% продаж, будут диверсифицироваться от настольных исследовательских моделей до GMP-совместимых больничных единиц. Размер рынка 3D биопечати для биоматериалов, обслуживающих ортопедию, достиг 0,54 млрд долл. США в 2025 году и прогнозируется к расширению с CAGR 19,2%.

Скаффолды следующего поколения предпочитают биорезорбируемые металлы, такие как RemeOs Bioretec, одобренный FDA в 2023 году, устраняя хирургические операции по эксплантации. Производители вертикально интегрируются для захвата продаж порошка, гидрогеля и принтеров под одним зонтом, усиливая контроль экосистемы и защищая воспроизводимость качества печати.

По применению: Появляется точная медицина

Регенеративная медицина сохранила 32,40% выручки в 2024 году, но модели точной онкологии, продвигающиеся с CAGR 16,76%, подчеркивают, где больницы видят немедленную окупаемость инвестиций. Васкуляризованный конструкт рака желудка POSTECH достиг 90% жизнеспособности, обеспечивая скрининг чувствительности к лекарствам для конкретных пациентов. Размер рынка 3D биопечати для платформ тестирования лекарств прогнозируется достичь 0,86 млрд долл. США к 2030 году, растя с CAGR 17,9%.

Пищевая технология является еще одной быстрой периферией. Экспо Осака-Кансай 2025 продемонстрирует домашнее культивированное мясо с использованием биопечатных скаффолдов, и Cocuus нацелен на производство 1000 тонн растительного бекона в год. Косметические и ветеринарные ниши добавляют дополнительный доход, эксплуатируя менее строгие регуляторные пути.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По конечным пользователям: CRO ускоряют внедрение

Академические лаборатории по-прежнему потребляют 48,00% принтеров и биочернил, поддерживаемых грантами, такими как ARPA-H PRINT. Но контрактные исследовательские организации будут расти с CAGR 17,25%, поскольку фармацевтика передает на аутсорсинг анализы 'орган-на-чипе'. Например, CN Bio и Pharmaron заключили партнерство в апреле 2025 года для глобализации систем PhysioMimix. Больницы закупают MDR-совместимые единицы, такие как линия имплантатов Basel PEEK, сигнализируя о скачке к производству у постели больного.

Дефицит обучения открывает коммерческие возможности для поставщиков учебных программ и сервисных бюро, которые печатают по требованию для больниц, не имеющих капитальных бюджетов. По мере масштабирования CRO они встраивают модули управления качеством, необходимые для получения одобрений исследований FDA и EMA.

Географический анализ

Удержание Северной Америки в размере 38,70% проистекает из федеральных программ, таких как инициатива NASA BioNutrients и ARPA-H PRINT, в сочетании с прецедентами FDA, включая разрешения устройств Symvess и 3DMatrix. Стэнфорд и Penn State поставляют алгоритмические и процессные прорывы, которые фирмы быстро лицензируют. Клинические площадки, такие как Университетская больница Базеля, применяют аппаратное обеспечение принтеров, разработанное в США, подчеркивая трансатлантическое влияние.

Азиатско-Тихоокеанский регион, прогнозируемый с CAGR 18,35%, выигрывает от поправок к регулированию Индии, разрешающих тестирование без животных, и поддержки японских суверенных фондов для аддитивного производства[4]Nikkei Asia, "DBJ Invests in U.S. 3D Printer 3DEO," asia.nikkei.com . Китай связывается с Соединенными Штатами по научным статьям, в то время как POSTECH Южной Кореи поддерживает модели точных опухолей. Несмотря на более низкие затраты на рабочую силу, регион импортирует GMP-скриптинг от западных поставщиков для соблюдения глобальных стандартов одобрения лекарств.

Европа ценит гармонизированное регулирование; план биотехнологий ЕК 2024 года и дорожная карта ATMP ESOT оптимизируют одобрения, но требуют строгих наборов данных. Платформа ReJI Университета Ньюкасла и смолы TPP Nanoscribe являют пример академико-промышленного соединения. Великобритания лидирует в разрешениях культивированного мяса для домашних животных и прототипах сердечной ткани. Германия и Швейцария обеспечивают инженерную глубину и клинические пилоты соответственно.

Конкурентная среда

BICO показала продажи в размере 2,2 млрд шведских крон в 2023 году, объединяя принтеры CELLINK, биочернила и программное обеспечение. 3D Systems с оборотом 440 млн долл. США в 2024 году перешла к более стройной структуре, демонстрируя успех Базеля в месте оказания помощи. Слияние Stratasys с Desktop Metal за 1,8 млрд долл. США плюс покупка Markforged Nano Dimension за 115 млн долл. США сигнализируют о консолидации для достижения масштаба.

Стартапы предлагают нишевые функции: Biological Lattice Industries снижает затраты на приобретение; FluidForm Bio нацелена на поджелудочную железу, напечатанную FRESH; Generate: Biomedicines подписала сделку на 1 млрд долл. США с Novartis для сочетания дизайна белка ИИ и скаффолдов биопечати. Патентные гонки поворачиваются на универсальных донорских клетках с поддержкой CRISPR, и космическая печать открывает белое пространство для поставщиков аэрокосмической техники двойного назначения.

Лидеры индустрии 3D биопечати

-

Cellink

-

3D Systems Corporation

-

3D Bioprinting Solutions

-

REGEMAT 3D

-

Aspect Biosystems Ltd

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние события в отрасли

- Апрель 2025: Метод FRESH Карнеги-Меллон напечатал инсулин-продуцирующую ткань поджелудочной железы; FluidForm Bio рассматривает клинические испытания.

- Март 2025: 3D Systems и Университетская больница Базеля поставили первый MDR-совместимый лицевой имплантат PEEK, напечатанный собственными силами.

- Август 2024: Университет Сиднея открыл инкубатор биопроизводства для связи лабораторных инноваций с потребностями рынка.

- Июнь 2024: Stratasys и Desktop Metal объявили о слиянии всех акций стоимостью 1,8 млрд долл. США.

Глобальный охват отчета по рынку 3D биопечати

3D биопечать является отдельной формой 3D печати, которая фокусируется на создании и изготовлении материалов на основе био, включая органы, клетки, ткани и внеклеточный матрикс. Эти материалы находят применение в различных клинических и исследовательских условиях.

Рынок 3D биопечати сегментирован по технологии, компонентам, применению и географии. По технологии рынок сегментирован на биопечать на основе шприца/экструзии, струйную биопечать, биопечать магнитной левитации и лазерную биопечать. По компонентам рынок сегментирован на 3D биопринтеры, биоматериалы и скаффолды. По применению рынок сегментирован на тестирование и разработку лекарств, регенеративную медицину, тестирование пищевых продуктов и исследования. По географии рынок сегментирован на Северную Америку, Европу, Азиатско-Тихоокеанский регион и остальной мир. Для каждого сегмента определение размера рынка и прогнозы были сделаны на основе стоимости (долл. США).

| На основе экструзии/шприца |

| Струйная |

| Лазерная (LAB) |

| Магнитная левитация |

| Микроклапан |

| Digital Light Processing (DLP) |

| Freeform Reversible Embedding (FRE) |

| Другие технологии |

| 3D биопринтеры | Настольные |

| Промышленные/коммерческие | |

| Биоматериалы | Гидрогели |

| Нанофибриллированная целлюлоза | |

| Децеллюляризованный ECM | |

| Синтетические полимеры | |

| Скаффолды |

| Регенеративная медицина и тканевая инженерия |

| Открытие лекарств и тестирование токсичности |

| Персонализированная и точная медицина |

| Исследования пищевых продуктов и альтернативных белков |

| Академические исследования |

| Другие применения |

| Академические и исследовательские институты |

| Фармацевтические и биотехнологические компании |

| Больницы и хирургические центры |

| Контрактные исследовательские и производственные организации |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Ближний Восток | Израиль |

| Саудовская Аравия | |

| Объединенные Арабские Эмираты | |

| Турция | |

| Остальная часть Ближнего Востока | |

| Африка | Южная Африка |

| Египет | |

| Остальная Африка |

| По технологии | На основе экструзии/шприца | |

| Струйная | ||

| Лазерная (LAB) | ||

| Магнитная левитация | ||

| Микроклапан | ||

| Digital Light Processing (DLP) | ||

| Freeform Reversible Embedding (FRE) | ||

| Другие технологии | ||

| По компонентам | 3D биопринтеры | Настольные |

| Промышленные/коммерческие | ||

| Биоматериалы | Гидрогели | |

| Нанофибриллированная целлюлоза | ||

| Децеллюляризованный ECM | ||

| Синтетические полимеры | ||

| Скаффолды | ||

| По применению | Регенеративная медицина и тканевая инженерия | |

| Открытие лекарств и тестирование токсичности | ||

| Персонализированная и точная медицина | ||

| Исследования пищевых продуктов и альтернативных белков | ||

| Академические исследования | ||

| Другие применения | ||

| По конечным пользователям | Академические и исследовательские институты | |

| Фармацевтические и биотехнологические компании | ||

| Больницы и хирургические центры | ||

| Контрактные исследовательские и производственные организации | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток | Израиль | |

| Саудовская Аравия | ||

| Объединенные Арабские Эмираты | ||

| Турция | ||

| Остальная часть Ближнего Востока | ||

| Африка | Южная Африка | |

| Египет | ||

| Остальная Африка | ||

Ключевые вопросы, освещенные в отчете

Каков текущий размер рынка 3D биопечати?

Рынок 3D биопечати составляет 1,67 млрд долл. США в 2025 году и прогнозируется достичь 3,49 млрд долл. США к 2030 году.

Какой технологический сегмент растет быстрее всего?

Биопринтеры Digital Light Processing расширяются с CAGR 16,40% благодаря их способности воспроизводить структуры масштаба капилляров, жизненно важные для жизнеспособности органов.

Почему Азиатско-Тихоокеанский регион является самым быстрорастущим регионом?

Реформы, такие как поправки к клиническим испытаниям Индии, японские инвестиции в аддитивное производство и конкурентоспособные по стоимости производственные экосистемы, движут региональный CAGR 18,35%.

Какие ограничения препятствуют более широкому внедрению?

Высокие затраты на оборудование и биочернила, регуляторная неопределенность и узкие места в поставках гидрогеля в совокупности сокращают потенциальный CAGR рынка примерно на 6,1 процентных пункта.

Какая группа конечных пользователей увидит самое быстрое внедрение?

Контрактные исследовательские организации готовы к CAGR 17,25%, поскольку фармацевтические фирмы передают на аутсорсинг рабочие нагрузки 'орган-на-чипе' и тестирования токсичности.

Как ИИ влияет на 3D биопечать?

ИИ ускоряет автоматизацию проектирования, о чем свидетельствует алгоритм Стэнфорда, который сокращает время проектирования сосудистой сети в 200 раз, ускоряя путь к клинически функциональным органам.

Последнее обновление страницы: