Tamanho e Participação do Mercado de Retinite Pigmentosa Ligada ao X

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

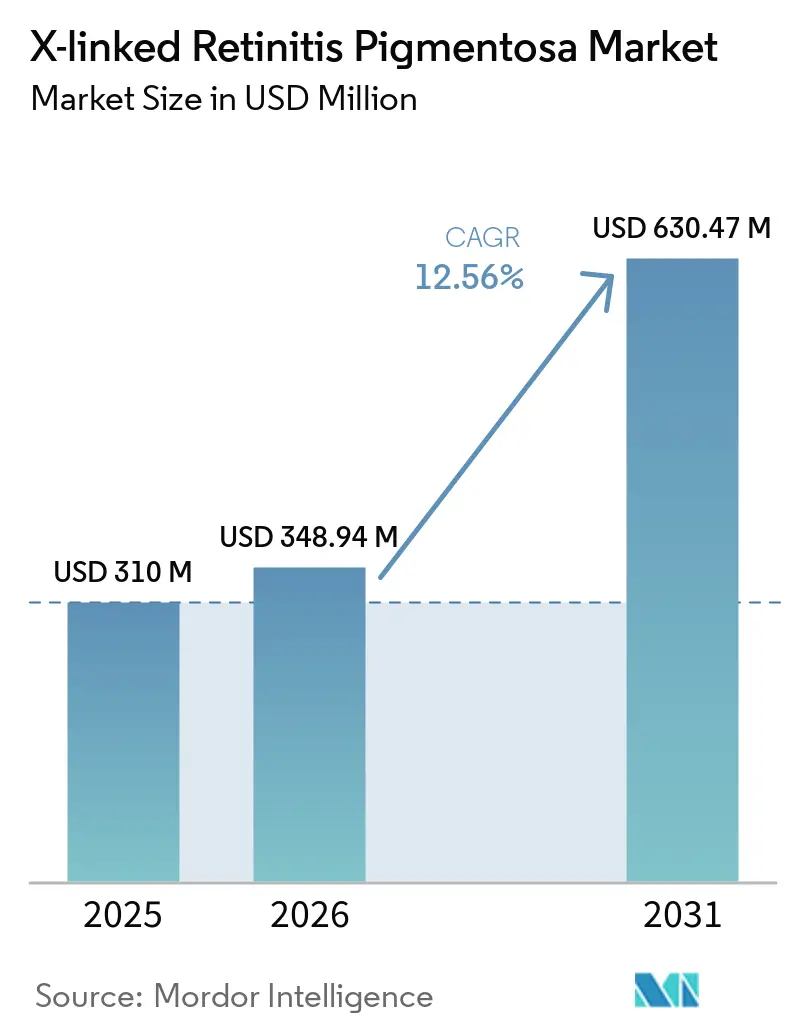

| Tamanho do Mercado (2026) | 348.94 Milhões de dólares |

| Tamanho do Mercado (2031) | 630.47 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 12.56% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Retinite Pigmentosa Ligada ao X pela Mordor Intelligence

O tamanho do Mercado de Retinite Pigmentosa Ligada ao X deve crescer de USD 310 milhões em 2025 para USD 348,94 milhões em 2026 e tem previsão de atingir USD 630,47 milhões até 2031, a um CAGR de 12,56% no período 2026-2031.

A aceleração das aprovações no âmbito do programa de Doenças Pediátricas Raras, um mercado secundário próspero para Vouchers de Revisão Prioritária avaliados em mais de USD 100 milhões cada, e um conjunto crescente de ensaios financiados por capital de risco introduziram novo capital em programas de substituição gênica em estágio avançado. Em paralelo, o Modelo de Acesso a Terapias Celulares e Gênicas dos Centros de Serviços Medicare e Medicaid (CMS) reduziu o risco de reembolso em cinco estados-piloto, incentivando hospitais e redes de cuidados oculares a investir em inovação de infraestrutura cirúrgica. A optogenética está emergindo como a principal modalidade concorrente devido ao pedido de licença biológica (BLA) contínuo do MCO-010, enquanto vetores intravítreos com capsídeo modificado devem aliviar os gargalos de capacidade causados pela entrega sub-retiniana, que exige muita mão de obra. Nesse contexto, a América do Norte permanece como o maior nó regional, mas as reformas políticas na China, no Japão e na Coreia do Sul estão impulsionando a Ásia-Pacífico em direção a um crescimento de dois dígitos.

Principais Conclusões do Relatório

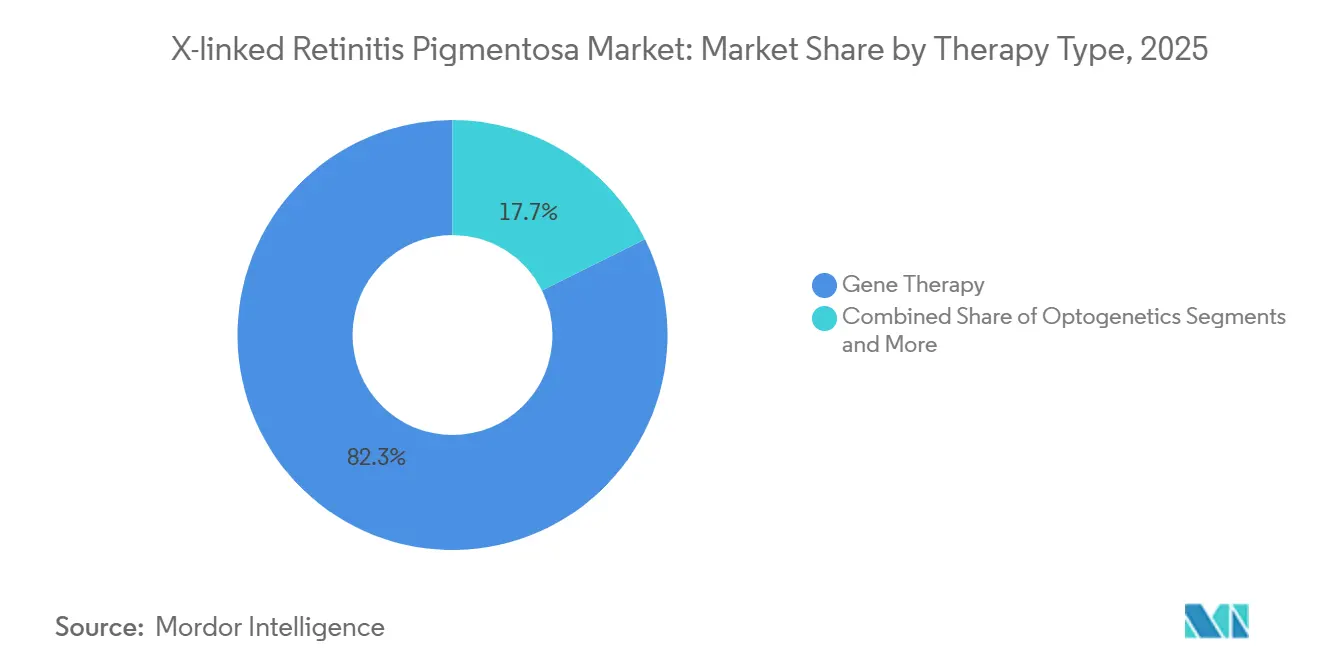

- Por tipo de terapia, a substituição gênica representou 82,34% da participação do mercado de retinite pigmentosa ligada ao X em 2025, enquanto a optogenética tem previsão de expansão a um CAGR de 15,23% até 2031.

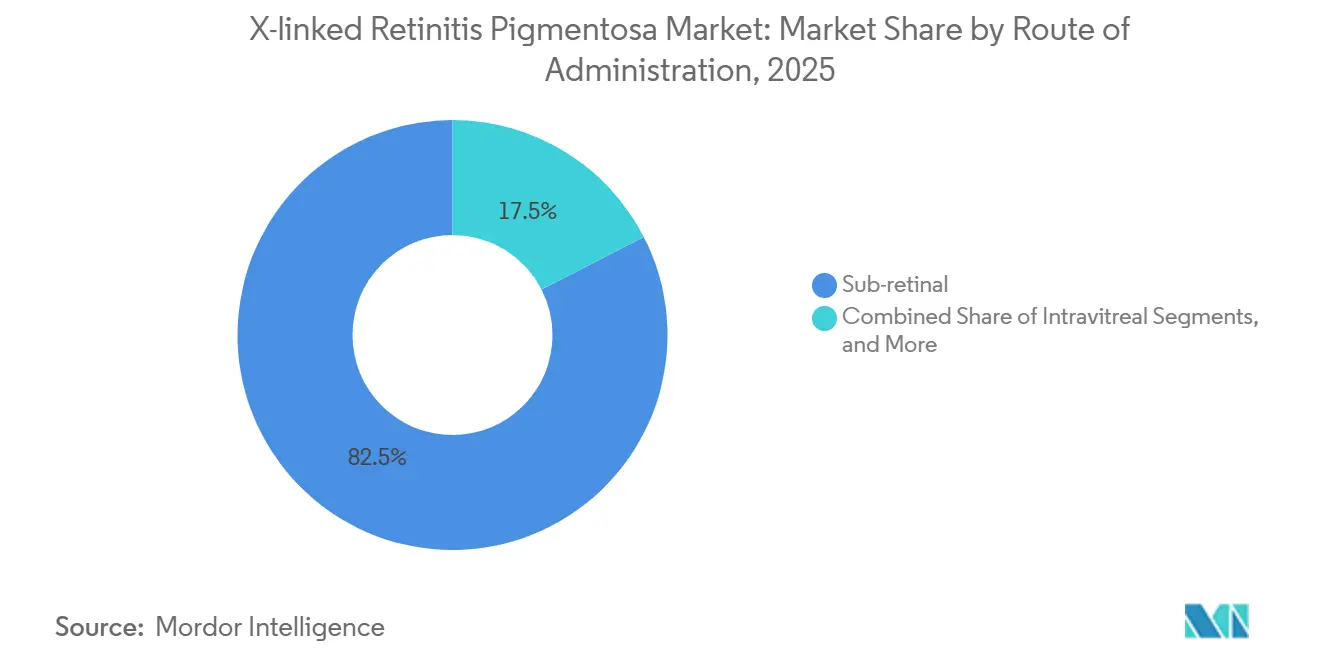

- Por via de administração, a entrega sub-retiniana deteve 82,54% do tamanho do mercado de retinite pigmentosa ligada ao X em 2025; as abordagens intravítreas avançarão a um CAGR de 15,55% até 2031.

- Por estágio de desenvolvimento, os ensaios de Fase I/II representaram 54,06% do pipeline ativo em 2025, enquanto os programas de descoberta e pré-clínicos crescerão a um CAGR de 14,95% até 2031.

- Por usuário final, hospitais e redes de cuidados oculares capturaram 46,89% de participação de receita no mercado de retinite pigmentosa ligada ao X em 2025; os centros acadêmicos serão o canal de crescimento mais rápido, com CAGR de 14,69% até 2031.

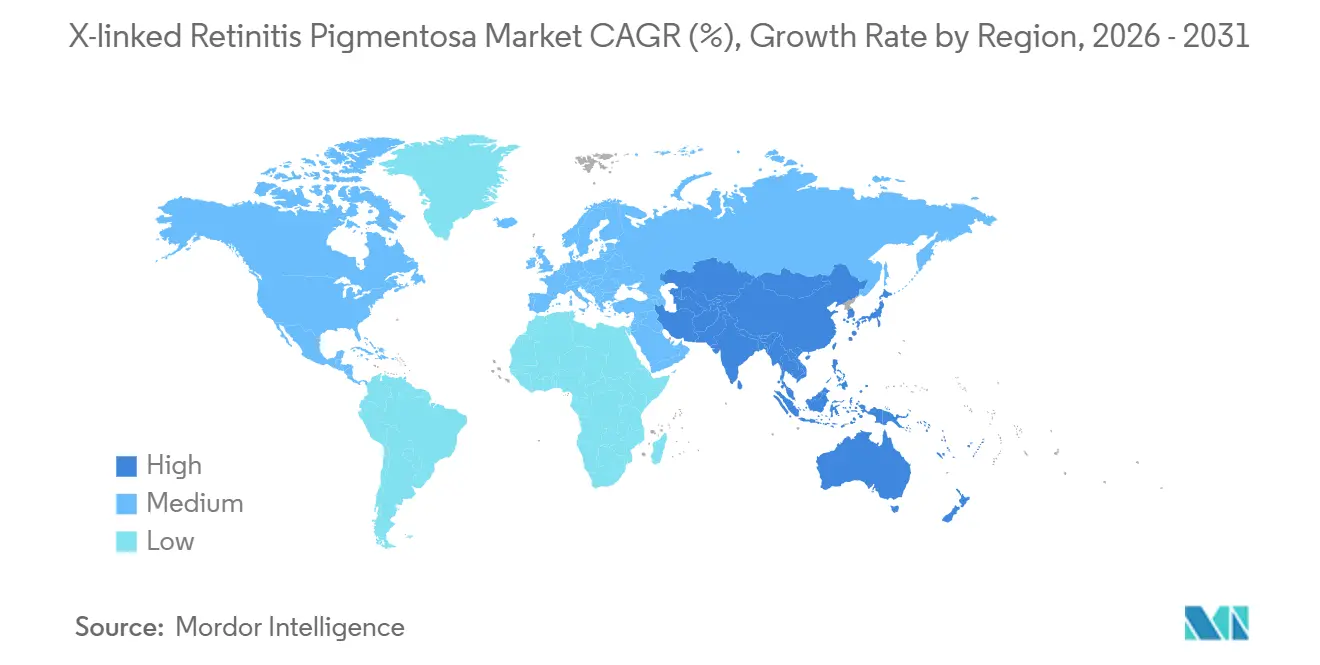

- Por geografia, a América do Norte liderou com 41,13% de participação do tamanho do mercado de retinite pigmentosa ligada ao X em 2025, enquanto a Ásia-Pacífico está no caminho para um CAGR de 14,58% no período 2026-2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Retinite Pigmentosa Ligada ao X

Análise de Impacto dos Impulsionadores*

| IMPULSIONADOR | (~) % DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Avanços na Terapia Gênica RPGR Mediada por AAV | 2.8% | Global, liderado pela América do Norte e Europa | Médio prazo (2-4 anos) |

| Aceitação por Pagadores de Modelos de Precificação Curativa Única | 2.5% | América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Vouchers de Revisão Prioritária Acelerando o Retorno sobre Investimento | 2.2% | Global, monetizado na América do Norte | Curto prazo (≤ 2 anos) |

| Licenciamento Cruzado de Propriedade Intelectual de CRISPR Reduzindo Barreiras | 1.8% | Global | Longo prazo (≥ 4 anos) |

| Surgimento de Endpoints de Imagem Retiniana Guiada por Inteligência Artificial | 1.5% | Global, adoção antecipada na América do Norte e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Filantropia de Risco Reduzindo Riscos em Ensaios Iniciais | 1.2% | Global, concentrado na América do Norte | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Avanços na Terapia Gênica RPGR Mediada por AAV

Em 2024, a MeiraGTx avançou o botaretigene sparoparvovec para a Fase III, inscrevendo 60 participantes em 12 centros globais, com dados intermediários esperados para o final de 2026. O vetor emprega um RPGR-ORF15 com códon otimizado sob um promotor de rodopsina-quinase, abordando aproximadamente 70% dos casos geneticamente confirmados.[1]MeiraGTx Holdings, "Atualização do Ensaio LUMEOS," Ir.meiragtx.com O investimento da Janssen de USD 1,7 bilhão destacou as expectativas de durabilidade inicialmente observadas em primatas não humanos. No entanto, altos anticorpos anti-AAV8 basais, presentes em até 84% das crianças sem tratamento prévio, reduziram significativamente o conjunto de candidatos elegíveis. Os patrocinadores estão desenvolvendo variantes de capsídeo por meio de plataformas como NAV para superar a neutralização em títulos dez vezes superiores ao AAV8 do tipo selvagem.

Aceitação por Pagadores de Modelos de Precificação Curativa Única

Em 2024, o CMS introduziu seu modelo de acesso a terapias celulares e gênicas, alocando USD 2 bilhões para contratos Medicaid baseados em resultados. Esses contratos reembolsam terapias com preços entre USD 850.000 e USD 1,2 milhão por olho.[2]Centros de Serviços Medicare e Medicaid, "Modelo de Acesso a Terapias Celulares e Gênicas," Innovation.cms.gov Os estados adotantes iniciais exigem que 80% dos beneficiários alcancem um ganho de 15 letras na escala ETDRS em 24 meses, com reembolsos de até 40% do preço de tabela acionados caso essa referência não seja atingida. Os fabricantes podem securitizar obrigações futuras de reembolso, reduzindo os custos de capital e aumentando a confiança dos pagadores no mercado de retinite pigmentosa ligada ao X. No entanto, apenas seis dos 18 seguros comerciais norte-americanos pesquisados mantêm orçamentos para doenças raras superiores a USD 50 milhões, e muitos impõem limites vitalícios rígidos.

Vouchers de Revisão Prioritária Acelerando o Retorno sobre Investimento

Entre 2024 e 2025, quatro programas de XLRP receberam designação de doença pediátrica rara, cada um acompanhado de um voucher transferível. Esses vouchers foram vendidos no mercado secundário por USD 102 milhões a USD 146 milhões, superando os USD 80-120 milhões normalmente necessários para ensaios de Fase III em distúrbios retinianos hereditários. A Nanoscope declarou que a monetização de um voucher poderia financiar seu pipeline optogenético até a prova de conceito, atraindo investidores para ensaios de alto risco e alto retorno. A economia dos vouchers também influencia o desenho dos ensaios, incentivando as empresas a priorizar braços pediátricos, apesar de a prevalência em adultos ser três vezes maior.

Licenciamento Cruzado de Propriedade Intelectual de CRISPR Reduzindo Barreiras

Em 2025, a Beam Therapeutics e a CRISPR Therapeutics celebraram licenças cruzadas, reduzindo as pilhas de royalties em 5-7 pontos percentuais e tornando os editores de base única mais economicamente viáveis em contextos de ultra-orfandade. Simultaneamente, o Instituto Broad ofereceu direitos não exclusivos de Cas9 para terapias com preços abaixo de USD 1 milhão, fomentando spin-outs acadêmicos. Com mais de 1.000 mutações de RPGR documentadas, um único editor de base adenina poderia potencialmente corrigir 60% das variantes patogênicas, simplificando os processos regulatórios. No entanto, a decisão da Editas Medicine de pausar o EDIT-101 reflete como os encargos de royalties continuam a dificultar a comercialização inicial de programas oculares de CRISPR.

Análise de Impacto das Restrições*

| RESTRIÇÃO | (~) % DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Gargalos de Capacidade Cirúrgica Sub-Retiniana | -1.5% | Global, agudo na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Durabilidade Incerta da Expressão Vetorial | -1.2% | Global | Médio prazo (2-4 anos) |

| Anticorpos Neutralizantes Anti-AAV em Populações Pediátricas | -1.7% | Global, agudo na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Pipelines Optogenéticos Concorrentes Sobrecarregando Centros de Ensaios | -1.5% | Global | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Gargalos de Capacidade Cirúrgica Sub-Retiniana

Em 2024, a Sociedade Americana de Especialistas em Retina relatou apenas 3.000 cirurgiões vitreorretinianos ativos nos EUA, com 40% com mais de 55 anos. Embora as injeções sub-retinianas exijam habilidades avançadas de retinotomia, o reembolso pelo procedimento (código 67036) estagnou em USD 1.200 desde 2020.[3]Sociedade Americana de Especialistas em Retina, "Análise da Força de Trabalho Vitreorretiniana 2024," Asrs.org Consequentemente, apenas 35 centros nos EUA puderam administrar o Luxturna em seus dois primeiros anos comerciais, resultando em tempos de espera de seis meses. A MeiraGTx está testando uma rede de treinamento em modelo hub-and-spoke, mas a capacidade de cada cirurgião é limitada a 2-3 casos diários até que os vetores intravítreos demonstrem equivalência.

Durabilidade Incerta da Expressão Vetorial

Os acompanhamentos do Luxturna indicam que 30% dos olhos tratados atingem um platô entre 3-5 anos, com alguns revertendo à linha de base no sétimo ano. Para pacientes pediátricos com XLRP diagnosticados com uma idade mediana de 8 anos, isso representa um desafio: eles precisam de durabilidade que abranja seis décadas, muito além dos dados atuais. As complicações de redosagem surgem porque 95% dos receptores desenvolvem anticorpos neutralizantes em meses, e embora capsídeos alternativos ofereçam algum alívio, eles apenas parcialmente evitam a reatividade cruzada. Investigações estão em andamento sobre diluição epissomal, depuração imunológica e metilação de promotores. No entanto, a ausência de dados mecanísticos definitivos levou a apreensões dos pagadores em relação à custo-efetividade a longo prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Terapia: Substituição Gênica Domina, Optogenética em Ascensão

Em 2025, a substituição gênica representou 82,34% da participação do mercado de retinite pigmentosa ligada ao X, traduzindo-se em aproximadamente USD 287 milhões dentro do tamanho de mercado mais amplo. Três programas AAV8-RPGR fundamentais concentram-se na preservação dos fotorreceptores, um endpoint clínico cada vez mais reconhecido pelos reguladores como substituto para a visão funcional. A optogenética, embora detendo uma participação menor em 2025, tem projeção de alcançar o crescimento mais rápido, com um CAGR de 15,23%, impulsionada pela busca do MCO-010 pela aprovação da FDA sem exigir correspondência de sorotipo vetorial ou segmentos externos intactos.

A opsina da Nanoscope é ativada sob luz ambiente, eliminando a necessidade de óculos volumosos e aumentando a adoção entre pacientes idosos. Enquanto isso, os fotorreceptores derivados de células-tronco pluripotentes induzidas (iPSC) da BlueRock, que entraram na Fase I/II para tratar a degeneração em estágio avançado, enfrentam desafios de custo de produção que podem exceder USD 900.000 por dose. A neuroproteção farmacológica permanece uma opção secundária, limitada por sua eficácia transitória e pela necessidade de dosagem contínua.

Por Estágio de Desenvolvimento: Imaturidade do Pipeline Evidente na Concentração em Fases Iniciais

Os ativos de Fase I/II formaram 54,06% do pipeline do tamanho do mercado de retinite pigmentosa ligada ao X em 2025, destacando a imaturidade clínica apesar do crescente entusiasmo por novas modalidades. Os programas de descoberta impulsionados pela edição baseada em CRISPR estão avançando a um CAGR de 14,95%, apoiados pela redução das taxas de royalties e por designs modulares de RNA-guia que encurtam os cronogramas de otimização de candidatos.

Os ensaios de Fase III, compreendendo apenas 12% do pipeline, exercem influência significativa ao estabelecer precedentes de durabilidade e segurança, particularmente na dosagem pediátrica. As primeiras aprovações devem desencadear uma dinâmica de seguir o líder, com os pagadores referenciando os impactos orçamentários em relação aos primeiros sinais de precificação. As terapias aprovadas permanecem mínimas, limitadas ao uso off-label do Luxturna na rara sobreposição RPGR-RPE65, uma coorte de menos de 50 pacientes em todo o mundo.

Por Via de Administração: Entrega Intravítrea Ganhando Força

A injeção sub-retiniana dominou 82,54% da participação do mercado de retinite pigmentosa ligada ao X em 2025, principalmente devido à necessidade de posicionamento preciso do vetor dentro da camada nuclear externa para o direcionamento eficaz dos fotorreceptores. Um procedimento típico dura 90 minutos e apresenta um risco de descolamento de 3-5%.

A engenharia de capsídeo criou oportunidades para injeções intravítreas, que poderiam reduzir o tempo de sala cirúrgica para 15 minutos e aumentar significativamente o rendimento. O AAV8 com superfície modificada da REGENXBIO demonstrou transdução de fotorreceptores em títulos um décimo dos necessários para injeções sub-retinianas, incentivando os patrocinadores a migrar para ambientes ambulatoriais. Se a eficácia no mundo real se alinhar com os vetores cirúrgicos, a entrega intravítrea poderá desafiar a dominância sub-retiniana antes de 2031.

Por Usuário Final: Centros Acadêmicos Lideram, Redes Integradas se Expandem

Hospitais e redes de cuidados oculares de marca capturaram quase metade do mercado de retinite pigmentosa ligada ao X em 2025, aproveitando sistemas de reembolso estabelecidos e suítes robóticas avançadas para casos retinianos complexos. As instituições acadêmicas, o segmento de crescimento mais rápido com um CAGR de 14,69%, beneficiam-se de registros que reduzem os cronogramas de inscrição em 40% e de subsídios filantrópicos que compensam os custos de atendimento não remunerado.

Redes como a Kaiser Permanente negociam descontos baseados em volume e usam seu amplo alcance para gerenciar pools de risco dos pagadores. As práticas comunitárias continuam a enfrentar desafios, com apenas 15% equipadas com microscópios cirúrgicos compatíveis com a entrega sub-retiniana, reforçando os padrões de encaminhamento para centros terciários.

Análise Geográfica

Em 2025, a América do Norte comandou 41,13% do tamanho do mercado de retinite pigmentosa ligada ao X, apoiada por 19 centros de ensaios ativos e dois projetos-piloto de reembolso do CMS. A Lei de Medicamentos Órfãos dos EUA concede uma isenção de USD 3,2 milhões em taxas da FDA e sete anos de exclusividade, reduzindo os pontos de equilíbrio dos patrocinadores. Além disso, a estratégia canadense de medicamentos para doenças raras no valor de CAD 1,4 bilhão atua como uma âncora significativa para os pagadores, oferecendo cobertura condicional para terapias gênicas que atendem ao caminho de Aviso de Conformidade com Condições da Health Canada.

A Europa deteve uma participação de 32%, mas os preços variam três vezes entre os estados-membros devido aos distintos limites de custo por QALY aplicados pelas agências de Avaliação de Tecnologias em Saúde (ATS). Por exemplo, o IQWiG da Alemanha limita a disposição a pagar em EUR 80.000 (USD 93.655,60), enquanto o NHS da Inglaterra ajusta os limites para medicamentos ultra-órfãos. Esses ajustes levam a negociações paralelas, estendendo os cronogramas de lançamento em uma média de nove meses. A experiência do LUMEVOQ da GenSight destaca essa disparidade: reembolsado na França e na Itália dentro de um ano, mas ainda atrasado na Espanha em 2026.

A Ásia-Pacífico, atualmente com 18%, é a região de crescimento mais rápido, com um CAGR de 14,58%, impulsionada pela inclusão de 85 medicamentos para doenças raras na Lista Nacional de Reembolso da China e pelo caminho SAKIGAKE do Japão, que concede aprovação condicional após dados de Fase II. A Lei de Doenças Raras de 2024 da Coreia do Sul exige que o Serviço Nacional de Seguro de Saúde reembolse 80% dos custos de terapia para populações de pacientes abaixo de 20.000, apoiando efetivamente os próximos lançamentos de retinite pigmentosa ligada ao X. A América Latina e o Oriente Médio e África permanecem em estágios iniciais, dificultados pela capacidade cirúrgica limitada e pelos sistemas de pagadores fragmentados, mas desenvolvimentos regulatórios iniciais são evidentes, como a revisão prioritária da ANVISA para três terapias gênicas oculares em 2024.

Cenário Competitivo

O pipeline clínico inclui numerosos desenvolvedores, sem que nenhum ultrapasse uma participação de 15%, o que classifica o mercado de retinite pigmentosa ligada ao X como moderadamente fragmentado. Os principais players em terapia gênica, como MeiraGTx, REGENXBIO e Spark Therapeutics, competem principalmente com base na potência vetorial e na simplicidade cirúrgica. A MeiraGTx construiu uma instalação de Boas Práticas de Fabricação (BPF) de 13.935 metros quadrados em Amsterdã, capaz de produzir 200 lotes de AAV anualmente. Empresas menores, no entanto, dependem de Organizações de Desenvolvimento e Fabricação por Contrato (CDMOs), que enfrentam tempos de espera de 18 meses e custos por lote de até USD 4 milhões.

Os concorrentes em optogenética, liderados pela Nanoscope e pela GenSight, concentram-se em grupos de pacientes excluídos por anticorpos anti-AAV. A Ray Therapeutics captou USD 125 milhões em 2024 para desenvolver uma opsina que é ativada sob luz ambiente, eliminando a necessidade de equipamentos externos e melhorando a conveniência para o paciente. Os desenvolvedores de células-tronco alogênicas, como a BlueRock, visam doenças em estágio avançado, mas devem demonstrar custo-efetividade em comparação com as terapias gênicas de dose única, que já se beneficiam de programas-piloto de pagadores.

As designações regulatórias segmentam ainda mais o campo. Os programas com status de Terapia Avançada de Medicina Regenerativa beneficiam-se de submissões contínuas e amplo feedback da FDA, reduzindo os cronogramas de aprovação em 18-24 meses. Os acordos de licenciamento cruzado, particularmente entre a Beam e a CRISPR Therapeutics, estão reduzindo os custos de propriedade intelectual e podem impulsionar o desenvolvimento de pipelines híbridos que combinam substituição gênica com edição de precisão.

Líderes do Setor de Retinite Pigmentosa Ligada ao X

MeiraGTx Holdings PLC

Nanoscope Therapeutics Inc.

GenSight Biologics S.A

4D Molecular Therapeutics Inc.

Beacon Therapeutics Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2026: A MeiraGTx readquiriu os direitos mundiais do botaretigene sparoparvovec da Johnson & Johnson, recuperando o controle total da comercialização e fabricação.

- Janeiro de 2026: A Nanoscope Therapeutics concluiu seu pedido de licença biológica (BLA) contínuo para o MCO-010 após dados de segurança de cinco anos em 18 pacientes não mostrarem inflamação ocular grave.

- Novembro de 2025: A MeiraGTx e a Janssen finalizaram a inscrição no ensaio LUMEOS de Fase III com 60 pacientes; as leituras de 12 meses são esperadas para o segundo trimestre de 2026.

- Setembro de 2025: A Beacon Therapeutics relatou ganhos sustentados de acuidade visual em baixa luminância até 36 meses nos participantes do ensaio de Fase II SKYLINE tratados com laru-zova.

Escopo do Relatório Global do Mercado de Retinite Pigmentosa Ligada ao X

De acordo com o escopo do relatório, a Retinite Pigmentosa Ligada ao X (XLRP) é uma doença retiniana hereditária grave que causa perda progressiva da visão, geralmente começando com cegueira noturna e levando à cegueira legal, frequentemente por volta dos 40 anos. É causada principalmente por mutações no gene RPGR no cromossomo X, afetando os homens (que têm um cromossomo X) de forma mais grave, embora também possa afetar as mulheres.

O mercado de retinite pigmentosa ligada ao X é segmentado por tipo de terapia, estágio de desenvolvimento, via de administração e usuário final. Por tipo de terapia, o mercado inclui terapia gênica, agentes farmacológicos, optogenética, terapias com células-tronco e outros. Por estágio de desenvolvimento, o mercado é segmentado em descoberta e pré-clínico, Fase I/II, Fase III e aprovado/comercial. Por via de administração, o mercado é segmentado em sub-retiniana, intravítrea, oral/sistêmica e outros. Por usuário final, o mercado é segmentado em hospitais e redes de cuidados oculares, institutos acadêmicos e de pesquisa, e clínicas especializadas. Por geografia, o mercado é analisado na América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, e América do Sul. O relatório oferece os tamanhos e previsões de mercado em termos de valor (USD) para os segmentos acima.

| Terapia Gênica |

| Agentes Farmacológicos |

| Optogenética |

| Terapias com Células-Tronco |

| Outros |

| Descoberta e Pré-Clínico |

| Fase I/II |

| Fase III |

| Aprovado/Comercial |

| Sub-retiniana |

| Intravítrea |

| Oral/Sistêmica |

| Outros |

| Hospitais e Redes de Cuidados Oculares |

| Institutos Acadêmicos e de Pesquisa |

| Clínicas Especializadas |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Terapia | Terapia Gênica | |

| Agentes Farmacológicos | ||

| Optogenética | ||

| Terapias com Células-Tronco | ||

| Outros | ||

| Por Estágio de Desenvolvimento | Descoberta e Pré-Clínico | |

| Fase I/II | ||

| Fase III | ||

| Aprovado/Comercial | ||

| Por Via de Administração | Sub-retiniana | |

| Intravítrea | ||

| Oral/Sistêmica | ||

| Outros | ||

| Por Usuário Final | Hospitais e Redes de Cuidados Oculares | |

| Institutos Acadêmicos e de Pesquisa | ||

| Clínicas Especializadas | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Questões Respondidas no Relatório

Com que rapidez o mercado de Retinite Pigmentosa Ligada ao X deve crescer até 2031?

O tamanho do mercado de Retinite Pigmentosa Ligada ao X está definido para subir de USD 348,94 milhões em 2026 para USD 630,47 milhões até 2031, refletindo um CAGR de 12,56%.

Qual tipo de terapia domina as receitas atuais?

A substituição gênica deteve 82,34% da participação do mercado de Retinite Pigmentosa Ligada ao X em 2025, graças a múltiplos programas AAV8-RPGR em estágio avançado.

Qual é a principal via de entrega e por que isso poderia mudar?

A injeção sub-retiniana controlou 82,54% da receita de 2025, mas os vetores intravítreos estão em uma trajetória de CAGR de 15,55% que poderia corroer essa liderança até 2031.

Qual região oferece a expansão de mercado mais rápida?

A Ásia-Pacífico tem projeção de crescer a um CAGR de 14,58% até 2031, impulsionada pelas reformas de reembolso da China e pelo caminho SAKIGAKE do Japão.

Quão concentrado é o cenário competitivo?

Os cinco principais players do pipeline detêm cerca de metade dos programas ativos, resultando em uma pontuação de concentração moderada de 5 em uma escala de 1 a 10.

Página atualizada pela última vez em: