Tamanho e Participação do Mercado de Moda Feminina

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

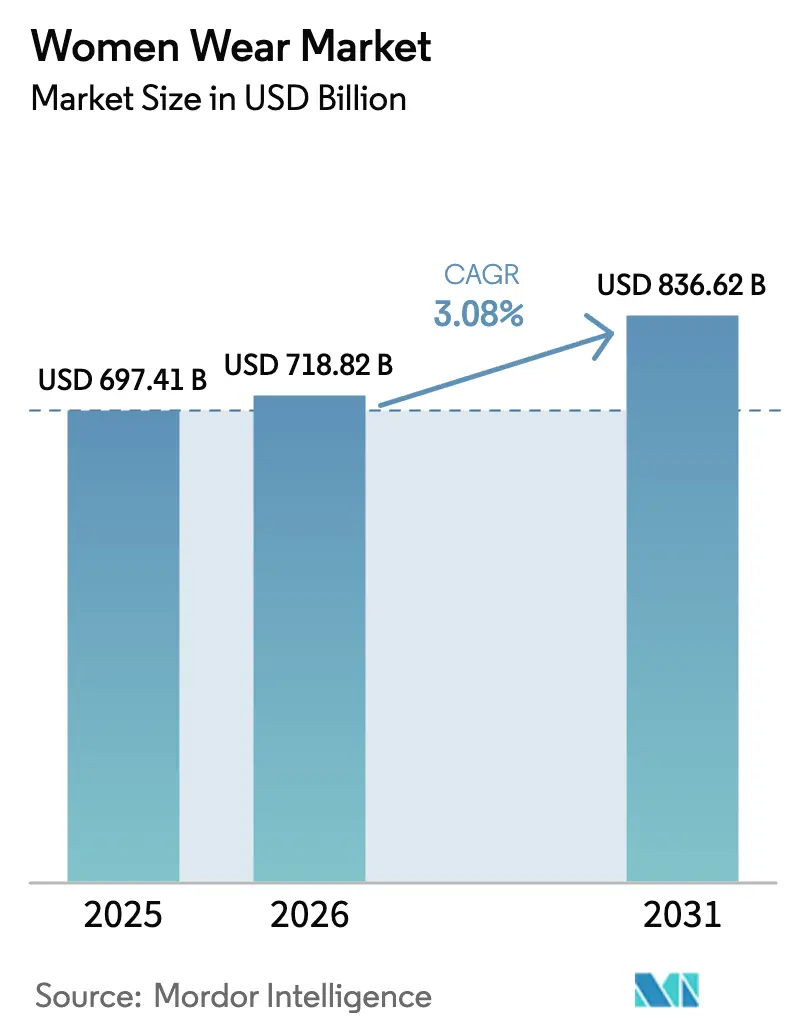

| Tamanho do Mercado (2026) | 718.82 Bilhões de dólares |

| Tamanho do Mercado (2031) | 836.62 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.08% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Moda Feminina por Mordor Intelligence

Espera-se que o tamanho do Mercado de Moda Feminina aumente de USD 697,41 bilhões em 2025 para USD 718,82 bilhões em 2026 e atinja USD 836,62 bilhões até 2031, crescendo a um CAGR de 3,08% ao longo de 2026-2031. A mudança nas preferências dos consumidores e a evolução das visões sobre moda, identidade e estilo de vida estão transformando o mercado de vestuário feminino. As consumidoras de hoje estão cada vez mais focadas em valor, engajamento digital e sustentabilidade, com maior ênfase na autenticidade, fornecimento ético e inclusividade, em vez de preço ou marca isoladamente. Marcas que promovem a positividade corporal, como a Aerie, juntamente com marcas conhecidas por iniciativas de sustentabilidade transparentes, como a Patagonia, estão ganhando maior tração junto aos consumidores. Ao mesmo tempo, os guarda-roupas estão se tornando mais versáteis, refletindo estilos de vida que combinam trabalho remoto, bem-estar e atividades sociais. Isso sustentou a demanda por vestuário athleisure e híbrido que oferece conforto sem sacrificar o estilo. A inovação digital desempenha um papel fundamental na formação das decisões de compra, pois a personalização baseada em IA, as ferramentas de prova virtual e o conteúdo liderado por influenciadores aprimoram a descoberta online e a confiança na compra. Os consumidores mais jovens, particularmente as mulheres da Geração Z, estão na vanguarda dessa mudança, favorecendo marcas orientadas por propósito que se alinham com seus valores sociais e ambientais. Como resultado, as plataformas de revenda e os serviços de aluguel de vestuário estão ganhando impulso, sinalizando uma tendência de encarar a moda como um serviço em vez de propriedade. Plataformas de comércio social como Instagram e Pinterest amplificam ainda mais essa tendência ao combinar de forma integrada inspiração, interação comunitária e compras diretas.

Principais Conclusões do Relatório

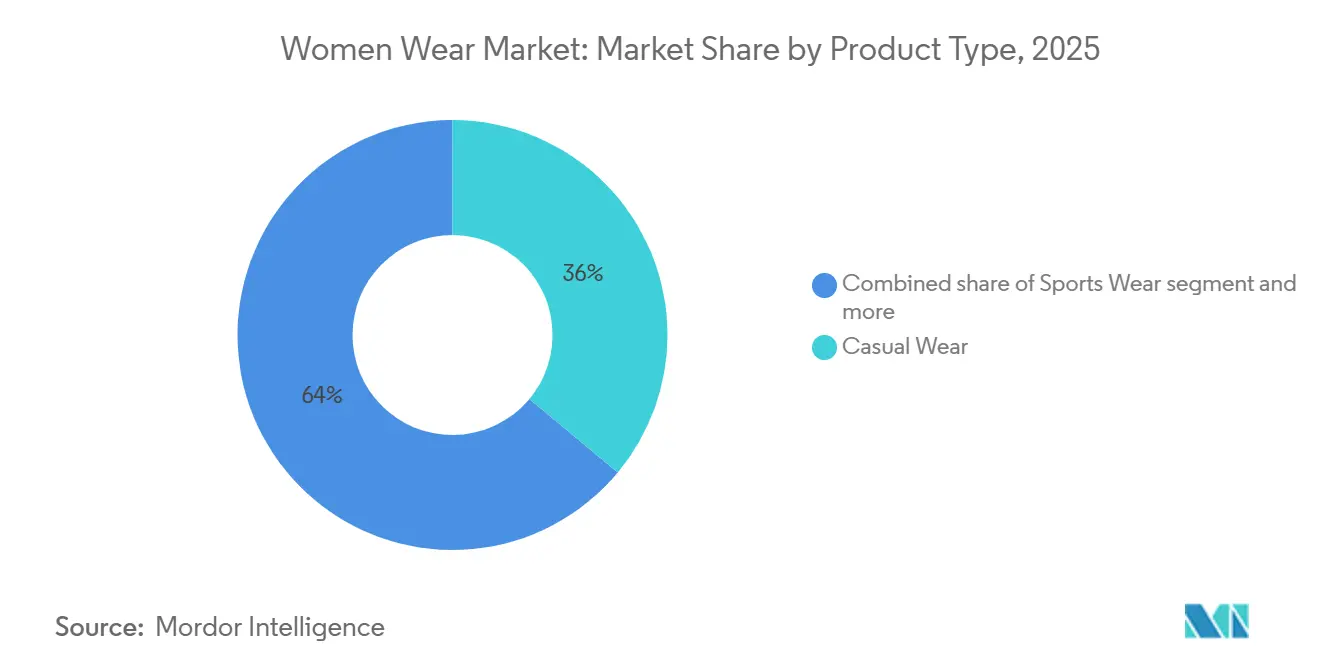

- Por tipo de produto, o vestuário casual liderou com 36,04% da participação no mercado de vestuário feminino em 2025, enquanto o vestuário esportivo registrou a perspectiva de CAGR mais rápida de 4,82% até 2031.

- Por categoria, o vestuário normal capturou 96,70% do mercado de vestuário feminino em 2025, enquanto o vestuário de maternidade tem previsão de crescer a um CAGR de 5,2% ao longo de 2026-2031.

- Por faixa de preço, as marcas de mercado de massa responderam por 68,47% da receita em 2025; o segmento premium e de luxo avança a um CAGR de 4,58% até 2031.

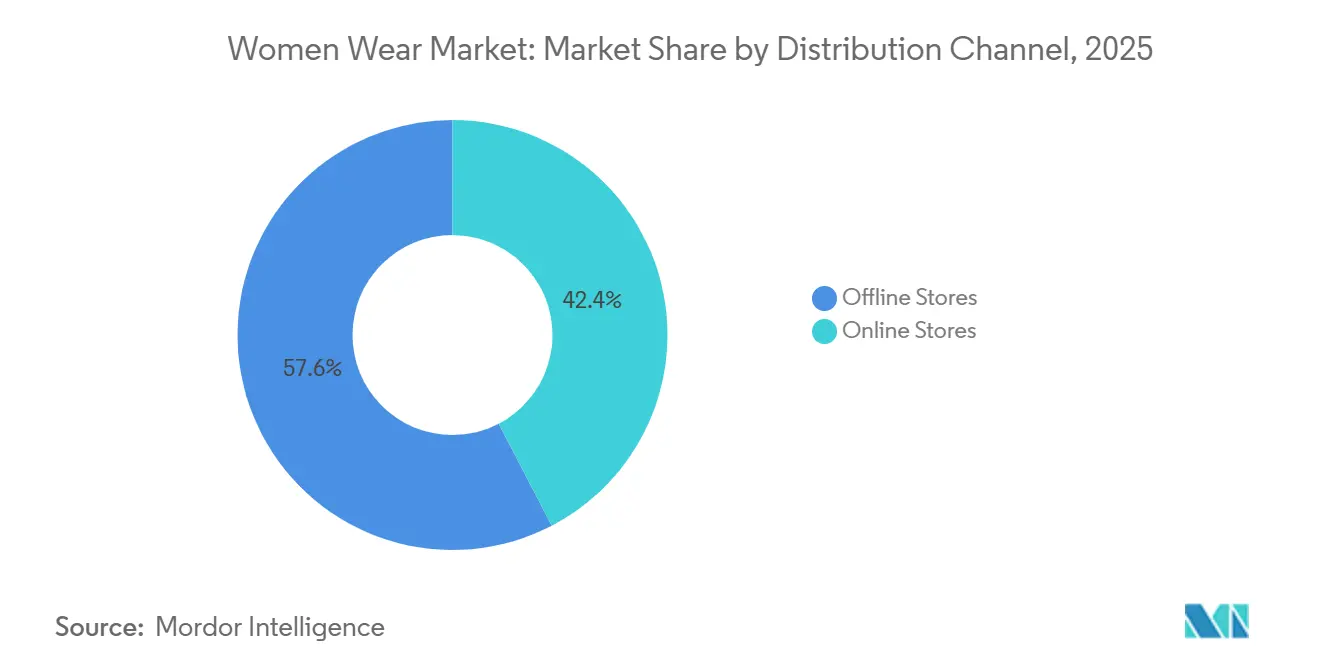

- Por canal de distribuição, o varejo offline comandou 57,64% da receita de 2025; o online tem projeção de expansão a um CAGR de 4,15% até 2031.

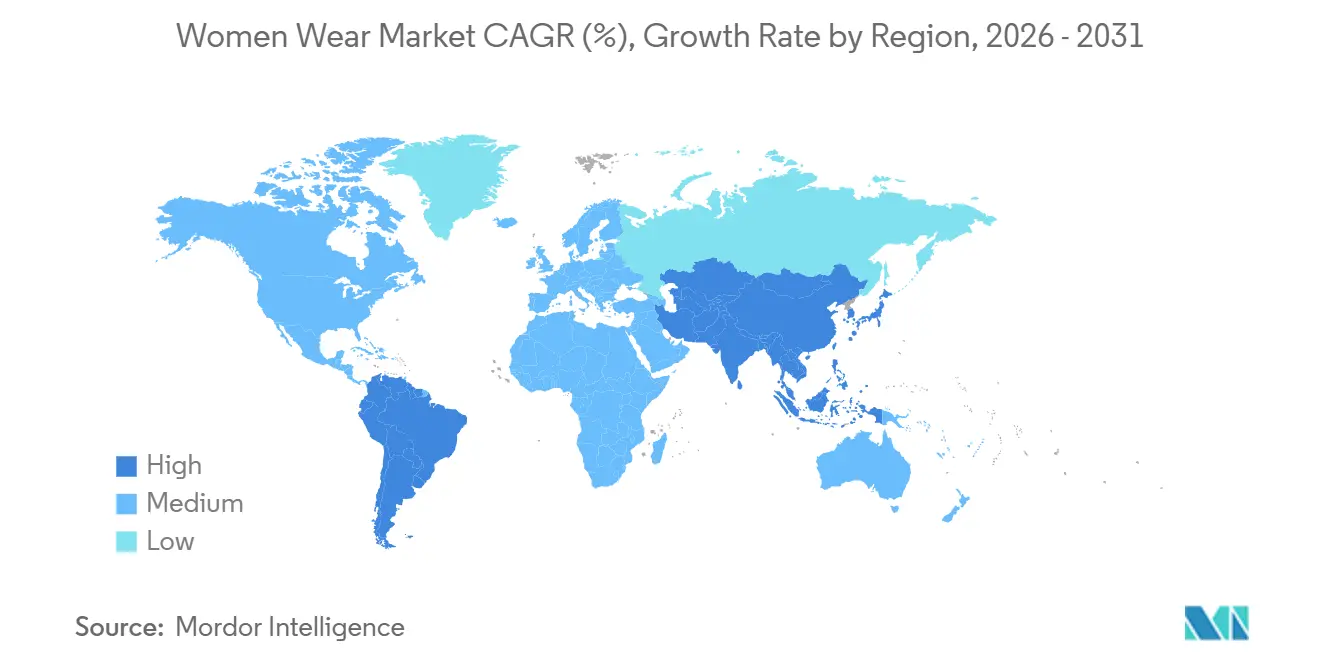

- Por geografia, a Ásia-Pacífico foi a maior região, respondendo por 36,49% da receita em 2025, e está registrando um CAGR de 4,75% para 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Moda Feminina

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Número Crescente de Mulheres na Força de Trabalho | +0.6% | Global, com efeitos mais fortes na Índia, Indonésia, Arábia Saudita e Sudeste Asiático | Longo prazo (≥ 4 anos) |

| Mudança nas Tendências de Moda | +0.5% | Global, acelerada pelas redes sociais na América do Norte, Europa e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Maior Preferência por Roupas de Luxo | +0.4% | América do Norte, Europa, Oriente Médio; crescimento seletivo nas cidades de primeiro nível da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Demanda Crescente por Vestuário Esportivo Devido aos Estilos de Vida Ativos das Mulheres | +0.8% | Global, liderado pela América do Norte, Europa e Ásia-Pacífico urbana | Curto a Médio prazo (≤ 4 anos) |

| Influência das Redes Sociais e da Publicidade | +0.7% | Global, maior penetração na América do Norte, Europa, Oriente Médio e Ásia urbana | Curto prazo (≤ 2 anos) |

| Ampliação da Gama de Tamanhos e Estilos com Inovação em Moda | +0.5% | Global, pressão regulatória na Europa e América do Norte por tamanhos inclusivos | Médio a Longo prazo (2-4+ anos) |

| Fonte: Mordor Intelligence | |||

Número Crescente de Mulheres na Força de Trabalho

A participação feminina na força de trabalho atingiu 53% nas economias da OCDE em 2024, mas as disparidades regionais criam bolsões de demanda assimétrica, de acordo com o Banco Mundial[1]Fonte: Banco Mundial, "Taxa de Participação na Força de Trabalho, Feminina," worldbank.org . A taxa da Arábia Saudita aumentou de 22% em 2018 para 34% em 2022, correlacionando-se diretamente com uma participação de 25% do total dos gastos no varejo agora alocada à moda feminina e um aumento de cinco vezes na penetração online desde 2019, de acordo com a Comissão de Moda da Arábia Saudita. A formalização da força de trabalho na Índia está atraindo mulheres para o varejo organizado e o comércio eletrônico, com segmentos premium acessíveis, com preços 20% a 40% acima das ofertas de massa, capturando uma parcela desproporcional à medida que a renda disponível aumenta. Essa dinâmica eleva a demanda por vestuário de trabalho versátil, híbridos de athleisure e guarda-roupas modulares que acomodam ambientes profissionais e casuais. A mudança também pressiona as marcas a expandir a inclusividade de tamanhos e as linhas de maternidade, pois as mães trabalhadoras buscam peças que façam a transição entre as fases da vida sem sacrificar o estilo ou a funcionalidade.

Maior Preferência por Roupas de Luxo

O vestuário de luxo enfrenta uma perspectiva bifurcada, com roupas com desempenho inferior ao de joias e acessórios, pois os consumidores priorizam peças de investimento em detrimento de peças sazonais. No entanto, o segmento premium/luxo no vestuário feminino tem previsão de crescer a um CAGR de 4,58% até 2031, 49% mais rápido do que a média do mercado, porque captura gastos aspiracionais de coortes de renda média-alta em vez de indivíduos com patrimônio líquido ultralto. Marcas de mercado intermediário que oferecem design elevado a preços acessíveis, como COS, Sandro e Maje, estão ganhando participação à medida que as casas de luxo tradicionais aumentam os preços para compensar a queda de volume, inadvertidamente excluindo os compradores mais jovens. O Oriente Médio exemplifica isso: os consumidores dos Emirados Árabes Unidos gastam USD 1.600 per capita anualmente em moda versus USD 500 na Arábia Saudita, com 34% dos compradores de Dubai relatando que compram sem verificar o custo, mas 69% são atraídos por programas de recompensas exclusivos que combinam sinalização de status com valor, de acordo com a Câmara de Comércio de Dubai[2]Fonte: Câmara de Comércio de Dubai, "Perspectivas da Moda nos Emirados Árabes Unidos 2024," dubaichamber.com.

Influência das Redes Sociais e da Publicidade

As plataformas sociais agora impulsionam a maioria das descobertas de compras para mulheres com menos de 35 anos, com influenciadores do TikTok e do Instagram exercendo credibilidade que supera os endossos de celebridades tradicionais em 40% a 60% nas métricas de conversão. Essa dinâmica comprime o funil de marketing: uma publicação viral pode gerar 50.000 pedidos em 72 horas, mas também expõe as marcas a riscos de reputação se a qualidade ou a ética ficarem aquém, como visto quando os processos por plágio de design contra a Shein em julho de 2023 geraram reação negativa dos consumidores, apesar da participação de 20% da empresa no mercado global de moda rápida. Os varejistas estão respondendo incorporando conteúdo comprável diretamente nos feeds sociais e implantando microinfluenciadores com 10.000 a 100.000 seguidores, que entregam taxas de engajamento 3x a 5x maiores do que os macroinfluenciadores a um décimo do custo. O Oriente Médio demonstra penetração extrema: 75% das compras de moda sauditas são influenciadas por canais digitais, e 90% do crescimento recente veio do online, ressaltando como o comércio social pode superar o varejo físico em mercados com alta adoção de smartphones e demografias jovens, de acordo com a Comissão de Moda da Arábia Saudita[3]Fonte: Comissão de Moda da Arábia Saudita, "Relatório do Mercado de Moda Saudita 2024," fashioncommission.gov.sa.

Ampliação da Gama de Tamanhos e Estilos com Inovação em Moda

O dimensionamento inclusivo passou de um posicionamento de nicho para uma necessidade competitiva, impulsionado por movimentos de positividade corporal e escrutínio regulatório. A estratégia têxtil da União Europeia e a evolução das normas ISO para dimensionamento de vestuário estão pressionando as marcas a expandir além das faixas de tamanho tradicionais, enquanto os segmentos de tamanhos grandes na América do Norte e na Europa crescem 1,5x a 2x mais rápido do que os tamanhos padrão. O vestuário de maternidade exemplifica essa mudança: a categoria está se expandindo a um CAGR de 5,20% até 2031, com a Ásia-Pacífico detendo 38,5% de participação, mas a inovação de produtos permanece concentrada na América do Norte e na Europa, onde marcas como a Kindred Bravely relataram 30% de crescimento nas vendas em janeiro de 2025 após o lançamento de uma linha Eco-Luxe usando TENCEL e algodão orgânico. O shapewear também está evoluindo: a Knix introduziu shapewear personalizável com tecnologia PerfectCut em outubro de 2024, visando o mercado global ao priorizar o conforto em detrimento da compressão, uma mudança que se alinha com os 71% dos consumidores europeus que expressam preocupações com sustentabilidade, mas os 3% que realmente pagam prêmios, sugerindo que a inovação funcional pode desbloquear a disposição de pagar melhor do que os apelos éticos isoladamente.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Proliferação de Mercados Falsificados e Não Organizados | -0.4% | Global, concentrado na Ásia-Pacífico, Oriente Médio, África e América Latina | Curto a Médio prazo (≤ 4 anos) |

| Altos Custos Associados às Marcas de Luxo | -0.3% | Global, mais agudo na Europa, América do Norte e cidades selecionadas da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Volatilidade nos Preços das Matérias-Primas | -0.5% | Global, dependências da cadeia de suprimentos no algodão (EUA, Índia) e poliéster (China, Sudeste Asiático) | Curto prazo (≤ 2 anos) |

| Interrupções na Cadeia de Suprimentos e Evolução dos Padrões Regulatórios | -0.6% | Global, impactos tarifários na América do Norte, escrutínio de trabalho forçado no fornecimento da Ásia-Pacífico | Curto a Médio prazo (≤ 4 anos) |

| Fonte: Mordor Intelligence | |||

Proliferação de Mercados Falsificados e Não Organizados

A OCDE e o Escritório de Propriedade Intelectual da União Europeia estimam que o vestuário falsificado representa 5% a 7% do comércio global de roupas, com a Ásia-Pacífico, o Oriente Médio e a África suportando exposição desproporcional devido à aplicação mais fraca e aos cenários de varejo fragmentados[4]Fonte: OCDE e EUIPO, "Comércio de Vestuário Falsificado," oecd.org. Essa erosão é agravada por mercados não organizados, vendedores ambulantes, comércio eletrônico informal e importações de mercado cinza, que subcotam os preços das marcas em 40% a 70%, particularmente na Índia, Indonésia, Nigéria e Egito, onde a penetração do varejo formal permanece abaixo de 30%. A proliferação prejudica o valor da marca e a realização de margens, pois os consumidores que compram falsificações frequentemente experimentam falhas de qualidade que contaminam as percepções do produto legítimo. Os mercados digitais amplificam o desafio: as plataformas que hospedam vendedores terceirizados têm dificuldade em verificar a autenticidade em escala, e as remessas transfronteiriças exploram lacunas regulatórias. As marcas estão investindo em autenticação baseada em blockchain, etiquetagem RFID e canais diretos ao consumidor para recuperar o controle, mas o custo de aplicação, estimado em 2% a 4% da receita para as casas de luxo, reduz a lucratividade e desvia capital da inovação.

Volatilidade nos Preços das Matérias-Primas

Os preços do algodão oscilaram entre USD 0,75 e USD 0,95 por libra durante 2024-2025, impulsionados por perturbações climáticas nos Estados Unidos e na Índia, tensões geopolíticas que afetam as exportações do Mar Negro e negociações especulativas. O poliéster, que representa mais de 50% do consumo global de fibras, registrou oscilações de 20% a 30% trimestre a trimestre nos custos de matéria-prima vinculados ao petróleo bruto, comprimindo as margens dos players de mercado de massa que carecem de sofisticação em hedging ou integração vertical. A Associação da Indústria de Moda dos Estados Unidos documentou que 100% das empresas pesquisadas classificaram as tarifas e a volatilidade dos custos de insumos como seus principais desafios operacionais em 2024, com a suspensão proposta do de minimis ameaçando elevar os custos de desembarque para remessas diretas ao consumidor em 15% a 25%[5]Fonte: Associação da Indústria de Moda dos Estados Unidos, "Pesquisa de Benchmarking 2024," usfia.org. As marcas estão respondendo por meio de nearshoring, México, América Central e Turquia para os mercados norte-americano e europeu, e bloqueando contratos plurianuais com moinhos, mas essas estratégias reduzem a flexibilidade para se adaptar a tecidos em tendência ou alternativas sustentáveis. A transição para fibras de menor impacto adiciona complexidade: a Inditex alcançou 73% de uso de fibras de menor impacto em 2024, mas o algodão orgânico e o poliéster reciclado exigem prêmios de 20% a 40% sobre os insumos convencionais, forçando compensações entre compromissos de sustentabilidade e competitividade de preços.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: O Impulso do Vestuário Esportivo Desafia a Dominância do Casual

O vestuário casual detinha 36,04% da participação de mercado em 2025, refletindo sua ubiquidade entre demografias e ocasiões, mas o vestuário esportivo está se expandindo a um CAGR de 4,82% até 2031, pois o activewear transcende os ambientes de academia para se tornar vestuário cotidiano. Essa divergência sinaliza uma mudança estrutural em que conforto, versatilidade e tecidos de desempenho agora definem a moda convencional, erodindo as fronteiras entre as categorias casual e atlética. A parceria da Nike com a Skims em fevereiro de 2025 exemplifica essa convergência, combinando têxteis de desempenho com silhuetas de shapewear para capturar o continuum do loungewear à academia, enquanto a Adidas lançou o activewear de maternidade Stay In Play em julho de 2024, visando o mercado global de roupa íntima de maternidade de USD 8,3 bilhões, que está se expandindo a um CAGR de 6,8%.

O vestuário de noite e loungewear cresceu durante 2020-2022, mas desde então se normalizou, crescendo em linha com a base do mercado à medida que os consumidores reequilibram os guarda-roupas em direção ao vestuário externo. O vestuário íntimo e o shapewear estão se voltando para designs que priorizam o conforto, sutiãs sem aros, construção sem costura e tecidos respiráveis que se alinham com os movimentos de positividade corporal e rejeitam a estética de compressão tradicional. A categoria "Outros", que abrange vestuário étnico, peças para ocasiões específicas e segmentos de nicho, se beneficia da retomada das celebrações culturais e eventos sociais no pós-pandemia, particularmente na Ásia-Pacífico e no Oriente Médio, onde festivais e casamentos impulsionam gastos concentrados. Marcas que abrangem múltiplos tipos de produtos, como a expansão da Lululemon de calças de yoga para linhas de corrida, treinamento e casual, estão capturando participação desproporcional ao oferecer soluções de ecossistema em vez de itens isolados, uma estratégia que eleva os valores médios de transação em 25% a 40%.

Por Categoria: O Segmento de Maternidade Supera o Vestuário Tradicional

Em 2025, o vestuário normal comanda uma participação dominante de 96,70% do mercado de moda feminina, ressaltando seu apelo duradouro entre diversos grupos etários e fases da vida. A supremacia desse segmento é reforçada por sua versatilidade e demanda consistente ao longo do ano. Marcas como Zivame e Global Desi curadoria de extensas coleções, atendendo às necessidades cotidianas, saídas casuais e vestuário para trabalho em casa. Enquanto isso, a W by TCNS está evoluindo suas ofertas de vestuário normal, combinando perfeitamente tecidos funcionais com materiais sustentáveis, garantindo que os consumidores sejam atraídos tanto pelo conforto quanto pelo estilo.

Por outro lado, o vestuário de maternidade é a estrela em ascensão do mercado, ostentando um robusto CAGR de 5,2% de 2026 a 2031. Um apetite crescente por vestuário de maternidade elegante e confortável impulsiona esse crescimento. Marcas como Momsoon e The Mom Store estão se destacando, oferecendo coleções com tamanhos inclusivos que unem estilo e praticidade. Elas atendem a mulheres que desejam roupas que evoluam com seus corpos, mas mantenham apelo estético. Além disso, designs como vestidos envelope adequados para amamentação e athleisure elástico estão ganhando força, especialmente entre as mães trabalhadoras. Reconhecendo o potencial do segmento, grandes players como H&M MAMA estão ampliando sua presença em áreas metropolitanas e plataformas online.

Por Canal de Distribuição: A Aceleração Digital Remodela o Cenário do Varejo

Em 2025, as lojas de varejo offline comandam uma participação de 57,64% do mercado de moda feminina, impulsionadas pela preferência dos consumidores por engajamento tátil, gratificação imediata e serviço personalizado. As marcas estão reforçando essa dominância offline ao aprimorar sua presença física. Por exemplo, a H&M está implantando lojas amplas com seções exclusivas de moda feminina. Enquanto isso, a Fabindia criou centros de experiência com áreas de estilo pessoal e bem-estar. Na mesma linha, a House of Masaba está avançando para cidades de Nível 1 e Nível 2 por meio de shoppings de estilo de vida, impulsionando a presença offline do vestuário étnico contemporâneo.

Por outro lado, o varejo online está emergindo como o canal de crescimento mais rápido, ostentando um CAGR de 4,15% de 2026 a 2031. Esse crescimento é atribuído ao apelo da conveniência, personalização baseada em IA e um aumento na adoção digital. Marcas como a Zara estão aproveitando ferramentas de IA para refinar as pesquisas de produtos, enquanto a Nykaa Fashion utiliza análises em tempo real para recomendações personalizadas nas categorias femininas. Além disso, plataformas como Ajio e Tata CLiQ estão adotando provadores virtuais e ferramentas de ajuste em realidade aumentada para minimizar devoluções e aumentar a confiança do comprador. O MyStylist AI da Myntra e o Fashion Feed da Amazon amplificam ainda mais o engajamento ao curar inspirações de estilo adaptadas às preferências do usuário, ressaltando uma mudança significativa em direção às compras de vestuário com foco digital.

Por Faixa de Preço: O Crescimento Premium Desafia a Dominância do Mercado de Massa

Em 2025, os segmentos de mercado de massa comandam uma participação dominante de 68,47% do mercado global de moda feminina. Essa tendência destaca a influência do comportamento do consumidor orientado por preço, uma resposta à inflação contínua, ao aumento do custo de vida e à estagnação dos salários nas principais economias. Gigantes do varejo como H&M e Primark lideram esse segmento, entregando coleções alinhadas às tendências a preços acessíveis. Eles conseguem isso aproveitando sua escala, cadeias de suprimentos eficientes e sistemas avançados de inventário digital. Enquanto isso, a Shein, uma marca nascida no ambiente digital, revolucionou o cenário da moda rápida. Com seus ciclos de produção ultrarrápidos e decisões de design baseadas em dados, a Shein não está apenas remodelando o mercado de massa, mas também conquistando a demografia da Geração Z consciente do orçamento em todo o mundo.

Por outro lado, os segmentos premium e de luxo estão em trajetória ascendente, ostentando um CAGR projetado de 4,58% de 2026 a 2031. Esse crescimento é amplamente impulsionado pelo aumento da riqueza nas regiões da Ásia-Pacífico e do Oriente Médio, aliado a uma mudança notável em direção ao consumo consciente. Marcas renomadas como Gucci e Chanel estão consolidando sua posição no mercado ao combinar seu rico patrimônio com inovação moderna, lançando coleções personalizadas e sustentáveis. Ao mesmo tempo, marcas posicionadas no espaço de luxo acessível, como Reiss e Sézane, estão atraindo compradores aspiracionais com suas edições limitadas e básicos refinados. Essa divisão evidente nos segmentos de preço abre caminho para marcas híbridas. Esses players, como a Everlane, combinam habilmente a eficiência das estratégias de mercado de massa com um apelo premium. A Everlane, por exemplo, mantém transparência radical, o que lhe permite cobrar preços mais altos enquanto ainda atrai um público mais amplo.

Análise Geográfica

A Ásia-Pacífico comandou 36,49% das vendas globais de moda feminina em 2025 e tem previsão de expansão a um CAGR de 4,75% até 2031, superando todas as outras regiões devido a uma convergência de fatores demográficos, econômicos e digitais que estão remodelando os padrões de consumo. A China permanece o maior mercado individual, mas o crescimento está moderando à medida que a economia se reequilibra em direção aos serviços e os consumidores priorizam experiências em detrimento de bens. A Índia é o motor de velocidade da região, com moda rápida e segmentos premium acessíveis, com preços 20% a 40% acima das ofertas de massa, capturando participação desproporcional à medida que a participação feminina na força de trabalho aumenta e a urbanização se acelera. Indonésia, Tailândia e Vietnã estão emergindo como centros de consumo e alternativas de fornecimento à China, com a Comissão de Comércio Internacional dos Estados Unidos destacando sua competitividade na fabricação de vestuário e a melhoria da infraestrutura para o cumprimento do comércio eletrônico. Japão e Coreia do Sul exibem mercados maduros e saturados onde o crescimento depende da premiumização e da inovação de nicho, como tecidos técnicos, roupas adaptativas e linhas sustentáveis, que comandam prêmios de preço de 30% a 50% sobre as ofertas padrão.

América do Norte e Europa respondem coletivamente pela maioria das vendas globais em 2025, mas ambas as regiões enfrentam ventos contrários estruturais que restringem o crescimento a um CAGR de 2,5% a 3,0% até 2031, abaixo da base do mercado. Os Estados Unidos permanecem o maior mercado de país único, mas a Associação da Indústria de Moda dos Estados Unidos relatou que 100% das empresas pesquisadas citaram as tarifas como seu principal desafio em 2024, com a suspensão proposta do de minimis ameaçando elevar os custos de desembarque para remessas diretas ao consumidor em 15% a 25%, afetando particularmente os players de moda ultrarrápida como a Shein, que dependem de microrremessas transfronteiriças. O tráfego nas lojas caiu 26% no Reino Unido, 21% na França e 18% na Alemanha entre 2019 e 2024, forçando os varejistas a fechar locais com desempenho inferior e investir na integração omnicanal, com a penetração online se aproximando de 60% no Reino Unido e 48% em toda a União Europeia até 2025, de acordo com o Eurostat. A Europa Ocidental gerou USD 470 bilhões em vendas de moda em 2024, com o Reino Unido contribuindo com 22%, a Alemanha com 18,5% e a Itália com 17,1%, mas os 4,6% dos gastos domésticos italianos em roupas, o mais alto da região, ressaltam como a afinidade cultural pela moda pode sustentar a demanda mesmo em meio à estagnação econômica, de acordo com o Eurostat. A estratégia têxtil da União Europeia e a evolução das regulamentações de sustentabilidade estão pressionando as marcas a adotar modelos circulares, com 71% dos consumidores expressando preocupação, mas apenas 3% pagando prêmios, expondo uma lacuna de 68 pontos percentuais entre intenção e ação que complica o posicionamento de longo prazo.

América do Sul, Oriente Médio e África representam bolsões de alto crescimento com dinâmicas distintas. O Oriente Médio está vivenciando um renascimento da moda, impulsionado pelo aumento da participação feminina na força de trabalho, pela ocidentalização dos códigos de vestimenta e pelos canais digitais que capturam 90% do crescimento incremental recente. O mercado de moda dos Emirados Árabes Unidos tem previsão de expansão de USD 23,54 bilhões em 2024 para USD 41 bilhões até 2029, com a penetração do comércio eletrônico subindo de 8,2% para 17,5% até 2027, e as mulheres respondendo por 80% dos gastos com moda em Dubai, com 34% comprando sem verificar o custo, de acordo com a Câmara de Comércio de Dubai. A penetração do varejo organizado na América do Sul permanece abaixo de 40% no Brasil, Argentina e Colômbia, limitando o alcance das marcas, mas também sinalizando oportunidades de espaço em branco para players dispostos a navegar pela volatilidade cambial, tarifas de importação e redes de distribuição fragmentadas. O mercado de moda da África é incipiente, mas está se acelerando, com Nigéria, Egito, África do Sul e Marrocos exibindo populações de classe média em ascensão, adoção de smartphones superior a 60% e apetite crescente tanto por marcas globais quanto por peças de design local que refletem a identidade cultural. Os marcos regulatórios nessas regiões estão evoluindo, com a Área de Livre Comércio Continental Africana (AfCFTA) reduzindo as tarifas intrarregionais e potencialmente desbloqueando o comércio eletrônico transfronteiriço em escala.

Cenário Competitivo

O mercado de moda feminina é moderadamente consolidado, com os fabricantes optando por estratégias de marketing distintas para conquistar seu nicho. As marcas estabelecidas apoiam-se em seu patrimônio e branding aspiracional, enquanto os novos entrantes constroem narrativas direcionadas por meio de modelos diretos ao consumidor (DTC), parcerias com influenciadores e campanhas inclusivas. Por exemplo, a Savage X Fenty defende a positividade corporal e a diversidade, ressoando com públicos mais jovens. Da mesma forma, Cider e House of CB aproveitam as redes sociais virais, adotam tendências rapidamente e curadoria de conteúdo comunitário, permitindo crescimento rápido apesar de uma presença física limitada.

A tecnologia tornou-se o eixo central da vantagem competitiva no setor de moda feminina, com as empresas investindo ao longo de toda a cadeia de valor. Aproveitando a IA para recomendações de produtos, provadores virtuais, ajustes de inventário em tempo real e design preditivo, as marcas utilizam a tecnologia para aumentar as conversões e reduzir a superprodução. A Inditex é um testemunho dessa evolução, canalizando EUR 1,8 bilhão em 2025 para a digitalização do varejo e inovações sustentáveis, incluindo uma colaboração com a Galy para algodão cultivado em laboratório. Na mesma linha, o H&M Group utiliza IA para previsão de tendências mais precisa e uma cadeia de suprimentos mais ágil, reduzindo o desperdício e alinhando-se rapidamente aos desejos dos consumidores.

Os fabricantes estão cada vez mais focados em consolidação, expansão internacional e colaborações orientadas pela sustentabilidade para fortalecer sua posição no mercado. A formação da Saks Global, decorrente da aquisição da Neiman Marcus pela Hudson's Bay Company por USD 2,7 bilhões, ressalta uma tendência crescente de consolidações no varejo de luxo com o objetivo de revitalizar os formatos clássicos de lojas de departamento. Concomitantemente, empresas como a PVH Corp estão navegando pelo delicado equilíbrio entre crescimento de longo prazo e retornos imediatos aos acionistas, empregando manobras financeiras assertivas como recompras de ações.

Líderes do Setor de Moda Feminina

H&M Group

Nike Inc.

Adidas AG

PVH Corp.

Inditex SA

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A Mango investiu na The Post Fiber para ampliar a capacidade de reciclagem de resíduos têxteis, alinhando-se com as metas de circularidade.

- Março de 2025: Nike e Skims apresentaram o activewear inclusivo NikeSkims, elevando o valor de mercado da Nike em USD 6,7 bilhões.

- Janeiro de 2025: A Hudson's Bay Company concluiu o negócio de USD 2,7 bilhões com o Neiman Marcus Group, dando origem à Saks Global.

- Agosto de 2024: A Savage X Fenty entrou em 16 lojas da Nordstrom, marcando seu primeiro acordo com uma loja de departamentos nos EUA.

Escopo do Relatório Global do Mercado de Moda Feminina

O escopo abrange os principais segmentos por tipo de produto, categoria, faixa de preço, canal de distribuição e geografia, oferecendo insights sobre as preferências em evolução dos consumidores, o comportamento de compra e as dinâmicas competitivas que moldam o mercado. Por tipo de produto, o mercado é segmentado em vestuário casual, vestuário formal, vestuário esportivo, vestuário de noite e loungewear, vestuário íntimo e shapewear e outras categorias de vestuário. Essa segmentação examina as tendências de demanda em vestuário cotidiano, roupas para ocasiões específicas, vestuário orientado para desempenho e peças focadas no conforto. Com base na categoria, o mercado é classificado em vestuário de maternidade e vestuário normal, capturando variações em design, funcionalidade e demanda orientada pelo ciclo de vida. Por faixa de preço, o relatório analisa os segmentos de massa e premium/luxo, destacando diferenças no posicionamento de marca, estratégias de precificação e padrões de gastos dos consumidores. Em termos de canais de distribuição, o mercado é dividido em lojas de varejo online e offline, destacando o papel crescente do comércio eletrônico ao lado dos formatos tradicionais de lojas físicas na geração de vendas e engajamento de marca. Geograficamente, o relatório abrange América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África, com análise regional focada na adoção de moda, níveis de renda, penetração digital e influências culturais. O relatório inclui dados históricos e estimativas prospectivas para todos os segmentos, exclusivamente em termos de valor (USD), juntamente com uma avaliação dos principais impulsionadores de crescimento, desafios, tendências e o cenário competitivo do mercado de moda feminina.

| Vestuário Casual |

| Vestuário Formal |

| Vestuário Esportivo |

| Vestuário de Noite e Loungewear |

| Vestuário Íntimo e Shapewear |

| Outros |

| Vestuário de Maternidade |

| Vestuário Normal |

| Massa |

| Premium/Luxo |

| Lojas de Varejo Online |

| Lojas de Varejo Offline |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Alemanha |

| Reino Unido | |

| Itália | |

| França | |

| Espanha | |

| Bélgica | |

| Polônia | |

| Suécia | |

| Países Baixos | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Indonésia | |

| Tailândia | |

| Singapura | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Chile | |

| Peru | |

| Restante da América do Sul | |

| Oriente Médio e África | África do Sul |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| Nigéria | |

| Egito | |

| Marrocos | |

| Turquia | |

| Restante do Oriente Médio e África |

| Por Tipo de Produto | Vestuário Casual | |

| Vestuário Formal | ||

| Vestuário Esportivo | ||

| Vestuário de Noite e Loungewear | ||

| Vestuário Íntimo e Shapewear | ||

| Outros | ||

| Categoria | Vestuário de Maternidade | |

| Vestuário Normal | ||

| Por Faixa de Preço | Massa | |

| Premium/Luxo | ||

| Por Canal de Distribuição | Lojas de Varejo Online | |

| Lojas de Varejo Offline | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Alemanha | |

| Reino Unido | ||

| Itália | ||

| França | ||

| Espanha | ||

| Bélgica | ||

| Polônia | ||

| Suécia | ||

| Países Baixos | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Indonésia | ||

| Tailândia | ||

| Singapura | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Chile | ||

| Peru | ||

| Restante da América do Sul | ||

| Oriente Médio e África | África do Sul | |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Nigéria | ||

| Egito | ||

| Marrocos | ||

| Turquia | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de vestuário feminino em 2026?

O tamanho do mercado de vestuário feminino é de USD 718,82 bilhões em 2026 e está previsto para atingir USD 836,62 bilhões até 2031 a um CAGR de 3,07%.

Qual região contribui com a maior receita?

A Ásia-Pacífico lidera com 36,49% da receita em 2025 e também é a região de crescimento mais rápido, com um CAGR de 4,75% até 2031.

Qual segmento de produto está crescendo mais rapidamente?

O Vestuário Esportivo tem previsão de expansão a um CAGR de 4,82%, superando todas as outras categorias de produtos.

Qual é a importância do varejo online para o crescimento futuro?

Os canais online têm projeção de crescimento a um CAGR de 4,15%, pois as ferramentas de personalização e os provadores virtuais aprimoram o engajamento do comprador.

Página atualizada pela última vez em: