Tamanho e Participação do Mercado de Geradores de Turbinas Eólicas

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

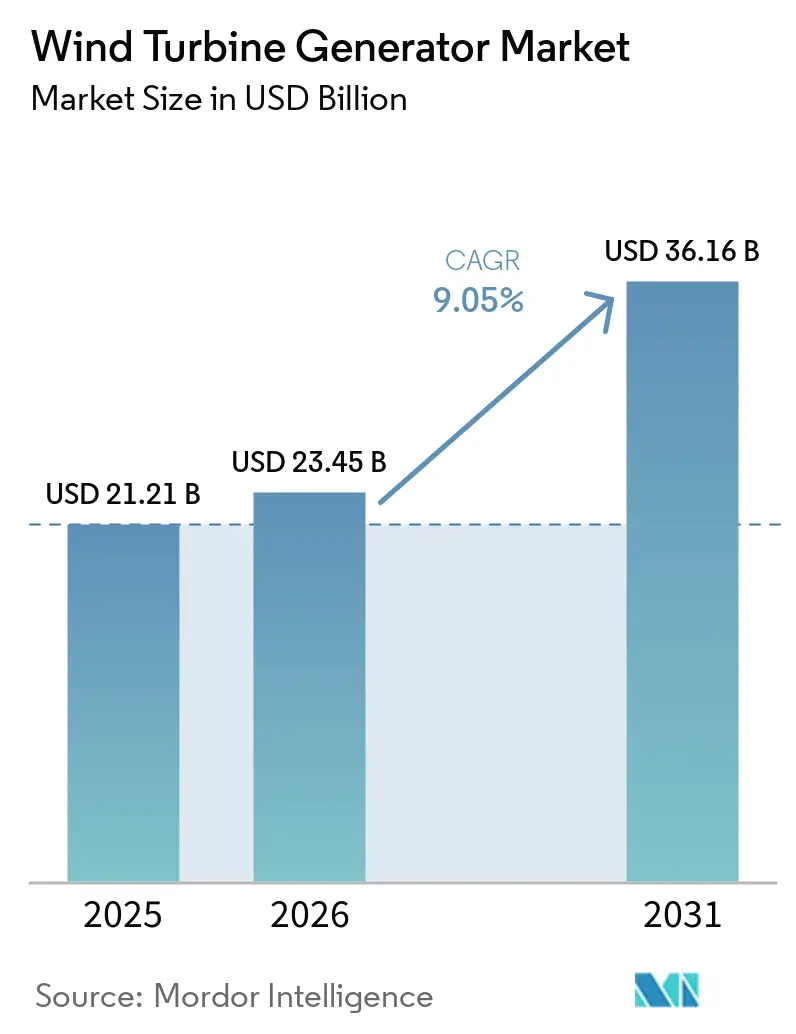

| Tamanho do Mercado (2026) | 23.45 Bilhões de dólares |

| Tamanho do Mercado (2031) | 36.16 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.05% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Geradores de Turbinas Eólicas por Mordor Intelligence

O tamanho do Mercado de Geradores de Turbinas Eólicas deve crescer de USD 21,21 bilhões em 2025 para USD 23,45 bilhões em 2026 e está previsto para atingir USD 36,16 bilhões até 2031 a um CAGR de 9,05% entre 2026-2031. A crescente demanda por arquiteturas de geradores otimizadas para desempenho, mandatos mais rígidos de estabilidade de rede e o rápido lançamento comercial de plataformas offshore leves sustentam essa expansão. Os Geradores de Indução Duplamente Alimentados (DFIG) ainda ancoram a maioria das construções onshore, mas a adoção de Geradores Síncronos de Ímã Permanente (PMSG) está se acelerando à medida que insumos de terras raras recicladas reduzem os custos e os projetos de acionamento direto reduzem o tempo de inatividade da caixa de engrenagens. Pilotos offshore flutuantes na China e na Noruega comprovam que a massa do gerador abaixo de 8 toneladas por megawatt estabiliza plataformas em profundidades de água de 50 metros, abrindo novas áreas de concessão em águas profundas. Acordos de compra de energia corporativos totalizando 215 GW de pedidos de turbinas em 2025 estão direcionando as aquisições para geradores de velocidade variável que alinham a produção com a demanda horária de data centers.

Principais Conclusões do Relatório

- Por tipo de gerador, as plataformas DFIG lideraram com 54,9% de participação no mercado de geradores de turbinas eólicas em 2025, enquanto os projetos de Supercondução de Alta Temperatura estão previstos para registrar um CAGR de 15,6% até 2031.

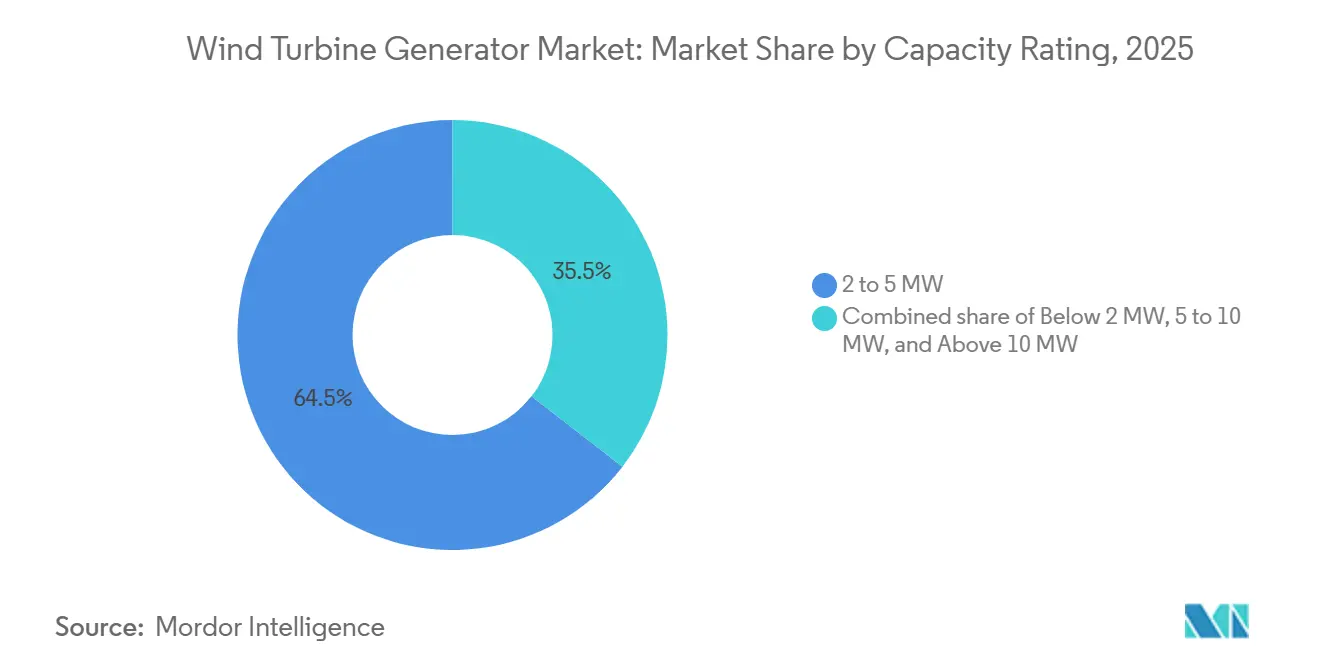

- Por classificação de capacidade, a faixa de 2 a 5 MW comandou 64,5% do tamanho do mercado de geradores de turbinas eólicas em 2025 e o segmento de 5 a 10 MW está projetado para expandir a um CAGR de 12,0% entre 2026-2031.

- Por aplicação, as construções onshore representaram 72,0% das instalações de 2025; os projetos offshore flutuantes estão avançando a um CAGR de 17,5% até 2031.

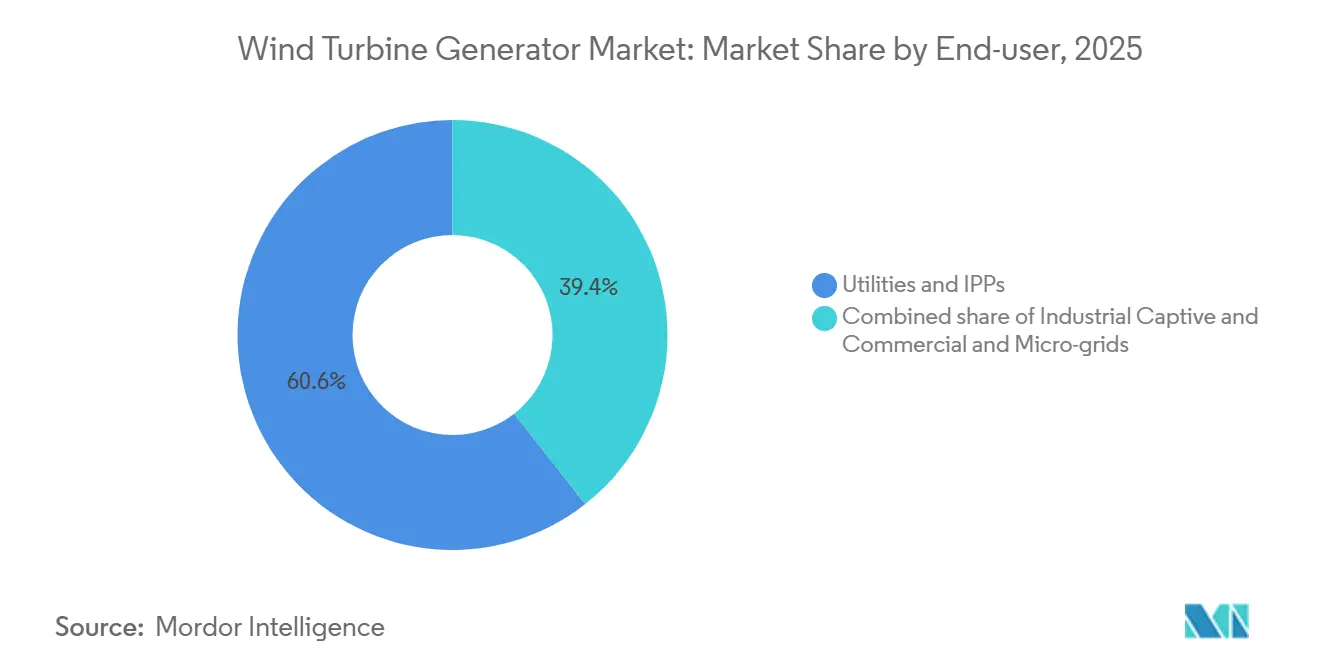

- Por usuário final, as concessionárias e produtores independentes de energia detinham 60,6% da demanda de 2025, enquanto as micro-redes comerciais devem crescer a um CAGR de 12,8% até 2031.

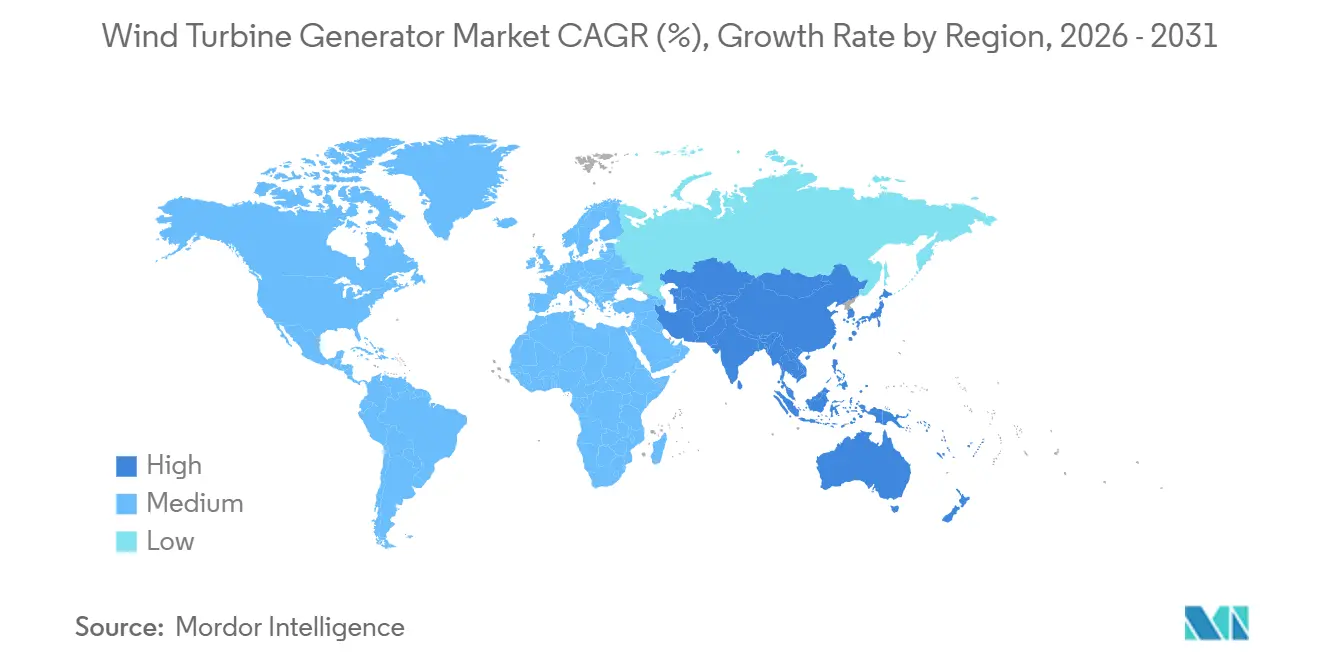

- Por geografia, a Ásia-Pacífico liderou com 42,8% de participação na receita em 2025 e deve manter um CAGR de 9,7% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Geradores de Turbinas Eólicas

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Reduções rápidas de custos na tecnologia PMSG | +1.8% | Global, com adoção antecipada na Europa e China | Médio prazo (2-4 anos) |

| Metas de energia offshore impulsionando a demanda por acionamento direto de alta capacidade | +2.1% | Europa, Ásia-Pacífico (China, Taiwan, Japão), emergindo na América do Norte | Longo prazo (≥ 4 anos) |

| Revisões de código de rede exigindo geradores avançados de velocidade variável | +1.3% | Europa (Irlanda, Turquia, Alemanha), América do Norte, Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| PPAs corporativos acelerando instalações em escala de concessionária | +1.6% | América do Norte, Europa, expandindo para APAC | Médio prazo (2-4 anos) |

| Programas de repotenciação criando demanda por retrofit | +1.1% | América do Norte (EUA), Europa (Alemanha, Dinamarca, Espanha) | Curto prazo (≤ 2 anos) |

| Pilotos offshore flutuantes impulsionando projetos de geradores leves | +1.4% | Europa (Noruega, Reino Unido), Ásia-Pacífico (China, Coreia do Sul) | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Reduções Rápidas de Custos na Tecnologia PMSG

Os preços dos sistemas PMSG caíram 22% entre 2024 e o início de 2026, à medida que fabricantes chineses e europeus otimizaram circuitos de ímãs e ampliaram linhas de enrolamento automatizadas. O fornecimento secundário de terras raras proveniente de discos rígidos reciclados adicionou 4.200 toneladas de neodímio em 2025, suavizando os preços à vista que haviam disparado para USD 160 por quilograma um ano antes [1]Financial Times, "Terras Raras Recicladas Estabilizam Mercados de Ímãs," ft.com. Goldwind e Ming Yang aproveitaram plantas de ímãs próprias para oferecer naceles PMSG a USD 210.000 por megawatt, superando as cotações europeias em 15% e conquistando 68% dos pedidos da Ásia-Pacífico em 2025. Estatores modulares na plataforma 5.X da Siemens Gamesa reduziram a mão de obra de montagem em 30%, tornando o acionamento direto viável em mercados que carecem de guindastes de elevação pesada [2]Siemens Gamesa, "Relatório Técnico da Plataforma 5.X," siemensgamesa.com. Intervalos de manutenção offshore mais longos, agora superiores a 18 meses, favorecem máquinas PMSG sem caixa de engrenagens que evitam intervenções custosas com plataformas jack-up.

Metas de Energia Offshore Impulsionando a Demanda por Acionamento Direto

A União Europeia instalou 22,5 GW offshore em 2025, com 78% utilizando PMSGs de acionamento direto classificados acima de 12 MW para atender às janelas de manutenção de dois anos [3]Associação Europeia de Energia Eólica, "Instalações Offshore da UE 2025," ewea.org. A China testou em campo protótipos de 17 MW e 20 MW que eliminaram os modos de falha da caixa de engrenagens responsáveis por um terço do tempo de inatividade offshore. A Vestas registrou 4,2 GW de pedidos do V236-15 MW que alcançaram fatores de capacidade de 94% em pilotos no Mar do Norte, oito pontos acima das frotas DFIG comparáveis. O Hywind Tampen limitou a massa da nacele a 120 toneladas, um limite atendido por unidades PMSG compactas com rotores sem ferro segmentados. As novas regras flutuantes da IEC 61400-3-2 reforçam a preferência por modelos de acionamento direto com menos peças rotativas e menor risco de ressonância torsional.

Revisões de Código de Rede Exigindo Operação de Velocidade Variável

A Irlanda agora exige que as turbinas suportem quedas de tensão de 0,15 por unidade por 625 milissegundos, empurrando os desenvolvedores em direção a sistemas PMSG de conversor completo ou sistemas DFIG avançados [4]EirGrid, "Código de Rede da Irlanda Versão 5.0," eirgrid.com. A Turquia aplicou regras semelhantes de suporte a baixa e alta tensão em meados de 2025, adicionando USD 45.000 por megawatt em eletrônica de potência extra. A Alemanha limitou as taxas de rampa a 10% da potência nominal por minuto, o que as plataformas de velocidade variável satisfazem por meio de controle preciso do inversor. Usinas espanholas equipadas com esses geradores capturaram 92% dos novos slots de rede em 2025, em comparação com 61% para unidades de velocidade fixa. O alinhamento com as metas de gestão de energia da ISO 50001 consolida ainda mais a preferência das concessionárias por modelos de velocidade variável.

PPAs Corporativos Impulsionando Implantações em Escala de Concessionária

Os PPAs corporativos superaram 215 GW de pedidos de turbinas em 2025, e os compradores agora exigem máquinas de velocidade variável capazes de firmar energia em programações sub-horárias. A RWE assinou um acordo de 1,5 GW com um operador europeu de data center, selecionando turbinas DFIG capazes de modular ±5% da produção prevista e reduzir os custos de balanceamento. A Iberdrola insistiu em links SCADA em tempo real, um recurso que os inversores PMSG integrados fornecem a menor custo de integração. A Clearway favoreceu máquinas acima de 5 MW que comprimem as pegadas de terreno e os pagamentos a arrendatários. Garantias de análise preditiva cobrindo 25 anos tornaram-se padrão em 68% dos contratos corporativos assinados.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade do fornecimento de terras raras inflacionando os custos do PMSG | -1.4% | Global, aguda na Europa e América do Norte dependentes de importações | Médio prazo (2-4 anos) |

| Atrasos na interconexão de transmissão | -2.2% | América do Norte (EUA, Canadá), emergindo na Índia e Brasil | Longo prazo (≥ 4 anos) |

| Limites de peso de guindastes restringindo grandes unidades onshore | -0.8% | América do Norte, Europa (mercados maduros com restrições de infraestrutura) | Curto prazo (≤ 2 anos) |

| Aumentos de prêmios de seguro por risco de falha de rolamentos em zonas de tufões | -0.6% | Ásia-Pacífico (Taiwan, Japão, Filipinas, Vietnã) | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade do Fornecimento de Terras Raras Inflacionando os Custos do PMSG

Os preços do neodímio subiram para USD 160 por quilograma no início de 2025 após restrições de exportação de ligas de ímãs chinesas, elevando as listas de materiais do PMSG em USD 80.000 por megawatt. A Europa e a América do Norte dependem de importações para mais de 90% de suas necessidades de terras raras, expondo os projetos a oscilações cambiais e riscos políticos. A reciclagem adicionou um buffer temporário, mas o fornecimento secundário cobriu apenas 12% da demanda global de ímãs no ano passado. Geradores supercondutores de alta temperatura mais leves evitam ímãs, mas permanecem com alto custo devido aos sistemas criogênicos. Até que as minas diversificadas na Austrália, Canadá e Tanzânia sejam totalmente comissionadas após 2028, a incerteza de preços do PMSG pressionará os orçamentos de licitação.

Atrasos na Interconexão de Transmissão

A fila dos Estados Unidos cresceu para 2.600 GW em 2024, traduzindo-se em esperas médias de 5,2 anos e um impacto de 3 a 5 pontos percentuais nas taxas internas de retorno dos projetos. Os operadores regionais de rede retiraram 47 GW de capacidade eólica em 2025 após as alocações de custos de atualização ultrapassarem USD 200 por quilowatt. A Índia enfrentou um backlog de 18 GW em Gujarat e Rajasthan, apesar das medidas de aceleração, enquanto o Brasil perdeu as metas de transmissão em 4,9 GW na região Nordeste. A Ordem 2023 da FERC reduzirá os tempos de estudo nos EUA em 18 meses, mas os pedidos legados parecem presos em processos mais lentos até pelo menos 2027. O acesso à interconexão paralisado empurra os desenvolvedores em direção à repotenciação, offshore flutuante e micro-redes industriais cativas que contornam os nós congestionados.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Gerador: Projetos Supercondutores Ganham Impulso

O tamanho do mercado de geradores de turbinas eólicas para unidades Supercondutoras de Alta Temperatura (HTS) é pequeno hoje, mas se expandirá a um CAGR de 15,6% até 2031, à medida que os desenvolvedores de plataformas flutuantes buscam massa de nacele abaixo de 8 toneladas por megawatt. Os sistemas DFIG mantiveram 54,9% de participação de mercado em 2025 graças ao menor custo de capital e às extensas redes de serviço. A adoção de Geradores Síncronos de Ímã Permanente (PMSG) está crescendo rapidamente, especialmente em turbinas offshore com capacidades superiores a 12 MW. A remoção da caixa de engrenagens nessas turbinas reduz as necessidades de manutenção e estende os intervalos de serviço. As unidades síncronas convencionais satisfazem funções de formação de rede de nicho, e os conceitos de relutância comutada permanecem pré-comerciais.

Protótipos HTS como o gerador EcoSwing de 3,6 MW alcançaram uma relação de 11 toneladas por megawatt e eliminaram os ímãs de terras raras, reduzindo a exposição a materiais em USD 65.000 por máquina. As atualizações do DFIG agora são necessárias para atender aos códigos mais rígidos de suporte a baixa tensão, corroendo sua vantagem de custo. As unidades de acionamento direto PMSG dominam a faixa de 5 a 10 MW, onde os estatores segmentados permitem transporte dentro dos limites legais de peso rodoviário e montagem no local. As máquinas síncronas convencionais ainda equipam micro-redes que precisam de capacidade de partida a frio, mas as baterias estão reduzindo essa vantagem. Os problemas de ruído de relutância comutada acima de 80 decibéis limitam a implantação próxima a comunidades, atrasando uma adoção mais ampla.

Por Classificação de Capacidade: Turbinas de Médio Porte Prevalecem enquanto Grandes Modelos Avançam

A classe de 2 a 5 MW representou 64,5% das instalações de 2025 e continua a se alinhar com os limites de guindastes móveis de 800 toneladas na maioria dos locais onshore. O segmento de 5 a 10 MW crescerá a um CAGR de 12,0% após 2026, à medida que os programas de repotenciação favorecem menos unidades que triplicam a produção de energia por fundação e reduzem as obras civis pela metade. Máquinas acima de 10 MW conquistaram 14% dos pedidos offshore no ano passado, à medida que os desenvolvedores buscam fatores de capacidade superiores a 50%.

As diárias de plataformas jack-up próximas a USD 270.000 incentivam unidades de 15 MW que reduzem o tempo de embarcação em 40% em comparação com três turbinas menores. As divisões modulares de nacele permitem que modelos onshore de 7 MW atendam às regulamentações de peso rodoviário transportando seis seções de estator. Os limites de seguro em zonas de tufões limitam a cobertura a USD 18 milhões por turbina, o que desencoraja capacidades de unidade única acima de 15 MW no Leste Asiático. As turbinas abaixo de 2 MW persistem onde as regras das concessionárias de distribuição limitam a energia eólica atrás do medidor a 2 MW e onde a estética comunitária impulsiona a demanda por alturas de cubo mais baixas.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Aplicação: Instalações Offshore Flutuantes se Aceleram

As aplicações onshore entregaram 72,0% da demanda de geradores de 2025, impulsionadas pelos menores custos de equilíbrio de planta. A energia eólica offshore de fundo fixo continua sendo o modelo de implantação primário. No entanto, a capacidade de energia eólica offshore flutuante, ainda nos estágios iniciais de comercialização, deve crescer a um CAGR de 17,5% até 2031. Os novos padrões IEC para plataformas flutuantes e os leilões de concessão em águas profundas na Escócia e na Coreia do Sul quintuplicarão o pipeline flutuante até 2028.

Os projetos offshore flutuantes impõem envelopes de carga dinâmica mais rígidos que favorecem estatores PMSG segmentados e, em breve, rotores HTS. As máquinas onshore acima de 6 MW enfrentam limites de transporte e guindastes, canalizando o verdadeiro crescimento de mega-wattagem para offshore. Os desenvolvedores de fundo fixo optam por plataformas de acionamento direto sem caixa de engrenagens para evitar a manutenção da caixa de engrenagens que exige plataformas jack-up. Os esquemas onshore distribuídos na Índia e no Brasil ainda dependem de unidades de 3 a 4 MW para permanecer dentro dos limites regionais de rede.

Por Usuário Final: Cativos Industriais Diversificam as Aquisições

As concessionárias e os produtores independentes de energia capturaram 60,6% dos pedidos de 2025 ao agrupar PPAs corporativos de múltiplos GW com empresas de data centers e commodities. Os cativos industriais e as micro-redes comerciais se expandirão a um CAGR de 12,8% até 2031, impulsionados por grandes plantas de aço, cimento e produtos químicos que buscam acreditação de carbono neutro.

As instalações cativas atingiram 4,2 GW em 2025, aproveitando a depreciação fiscal acelerada e as opções de gerador de partida a frio que restauram os processos de fábrica em 90 segundos após a perda da rede. As concessionárias continuam a dominar os compromissos offshore, uma vez que projetos acima de 1 GW requerem balanços patrimoniais de bilhões de dólares e profunda expertise em integração de rede. Os limites de interconexão de micro-redes abaixo de 2 MW em muitos estados dos EUA forçam as fábricas a adotar múltiplas turbinas pequenas, sustentando demanda limitada por geradores abaixo de 2 MW, apesar de seus custos nivelados mais elevados.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Análise Geográfica

A Ásia-Pacífico deteve 42,8% da receita do mercado de geradores de turbinas eólicas de 2025 e está prevista para expandir a um CAGR de 9,7% até 2031. A taxa de instalação anual da China superior a 100 GW e suas unidades flutuantes protótipo de 17 MW sustentam a liderança regional. A Índia adicionou 6,3 GW em 2025 após acelerar 9 GW de atualizações de rede, embora um backlog de segundo nível em Rajasthan persista. O Japão e a Coreia do Sul agora exigem turbinas certificadas Classe T para satisfazer as seguradoras após falhas de rolamentos relacionadas a tufões. O Vietnã e as Filipinas assinaram 2,8 GW de contratos em zonas de ciclones, todos especificando PMSGs com monitoramento de condição em tempo real.

A Europa está instalando 22,5 GW offshore sob a política REPowerEU que visa 120 GW até 2030. A Alemanha repotenciou 680 MW de capacidade onshore, triplicando a densidade de megawatts por local sem adicionar novos nós de rede. As concessões de energia offshore flutuante de 10 GW do Reino Unido estipulam massa de nacele abaixo de 8 toneladas por megawatt, um critério que acelera a adoção de geradores HTS. Os interconectores nórdicos permitem a exportação de energia offshore excedente e sustentam fatores de capacidade próximos a 94% em arranjos totalmente expostos no Mar do Norte. A França avançou 3,2 GW de projetos na Bretanha e Normandia que adotam máquinas de acionamento direto de 15 MW para minimizar o impacto visual.

Na América do Norte, os EUA adicionaram 11,2 GW apesar da fila de interconexão de 2.600 GW e estão apostando na Ordem 2023 da FERC para desbloquear 38 GW até 2028. O Canadá fechou 2,4 GW de contratos centrados em Alberta e Saskatchewan, onde máquinas acima de 5 MW reduzem as horas de serviço por pessoa. O parque eólico Dom Inocêncio de 828 MW do Brasil e o Esquina do Vento de 230 MW da Argentina aproveitaram fatores de capacidade de 40% para ganhar PPAs de longo prazo. No Oriente Médio e África, a mega-fazenda de 3 GW da Arábia Saudita estabeleceu um recorde de tarifa de 1,33 centavos por quilowatt-hora e selecionou turbinas PMSG de 7,7 MW que suportam o calor do deserto.

Cenário Competitivo

O mercado de geradores de turbinas eólicas permanece moderadamente concentrado. Os campeões regionais Suzlon e Ming Yang mantêm posições dominantes em seus mercados domésticos por meio de financiamento local e cadeias de suprimentos. A diferenciação competitiva gira em torno das relações massa-potência dos geradores: o V236-15 MW da Vestas entrega 7,8 toneladas por megawatt, mais leve do que o SG 14-236 DD da Siemens Gamesa, permitindo embarcações jack-up mais baratas e campanhas offshore mais rápidas.

Os disruptores chineses reduzem os preços do PMSG em 15% abaixo das cotações ocidentais ao integrar verticalmente a produção de ímãs. A GE Vernova incorpora suporte a baixa tensão de 0,12 por unidade em sua série Cypress, superando os padrões de rede irlandeses e conquistando despacho prioritário. Após encargos de garantia de EUR 1,7 bilhão, a Siemens Gamesa redobrou as garantias de disponibilidade de 25 anos que agora sustentam 68% dos PPAs corporativos, bloqueando USD 1,8 bilhão de receita de serviços e aumentando os custos de troca dos clientes. A Nordex registrou 14 patentes em segmentos de estator substituíveis em campo que reduzem as despesas de guindaste de repotenciação em 40%, abordando um mercado de retrofit de USD 1,2 bilhão. Apenas seis OEMs detinham certificados flutuantes IEC 61400-3-2 completos em 2025, limitando o pool de fornecedores qualificados no segmento de CAGR de 17,5% e reforçando as vantagens dos incumbentes.

Líderes do Setor de Geradores de Turbinas Eólicas

Goldwind

Envision Energy

Ming Yang Smart Energy

Vestas Wind Systems A/S

GE Vernova

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: RWE e Norges Bank Investment Management fizeram parceria para desenvolver os projetos offshore Nordseecluster e Thor, sublinhando o apetite dos investidores pela energia eólica no Mar do Norte.

- Janeiro de 2025: A BP concordou em vender seu portfólio de energia eólica onshore nos EUA (1,7 GW) para a LS Power, sinalizando uma mudança estratégica em direção aos hidrocarbonetos principais.

- Novembro de 2024: A Acciona Energía adquiriu duas fazendas de 150 MW no Texas por USD 202,5 milhões, expandindo sua presença na América do Norte para além de 3 GW.

- Outubro de 2024: A Brookfield Renewable comprou uma participação de 12,45% em quatro fazendas offshore do Reino Unido da Ørsted por USD 2,3 bilhões, sua primeira entrada offshore britânica.

Escopo do Relatório Global do Mercado de Geradores de Turbinas Eólicas

Um gerador de turbina eólica (WTG) é um sistema de energia renovável que converte a energia cinética do vento em energia elétrica. Ele usa pás de rotor para capturar o vento, um trem de acionamento (com ou sem caixa de engrenagens) para transferir energia rotacional e um gerador para produzir eletricidade por meio de indução eletromagnética. O sistema é suportado por uma torre e gerenciado por sistemas de controle avançados para garantir eficiência e segurança, tornando-o uma tecnologia importante para a geração de energia sustentável e de baixo carbono.

O Mercado de Geradores de Turbinas Eólicas é segmentado por tipo de gerador, classificação de capacidade, aplicação, usuário final e geografia. Por tipo de gerador, o mercado é segmentado em geradores síncronos de ímã permanente (PMSG), geradores de indução duplamente alimentados (DFIG), geradores síncronos convencionais, geradores de indução convencionais, geradores de relutância comutada e geradores supercondutores de alta temperatura (HTS). Por classificação de capacidade, o mercado é segmentado em abaixo de 2 MW, 2 a 5 MW, 5 a 10 MW e acima de 10 MW. Por aplicação, o mercado é segmentado em instalações onshore, offshore de fundo fixo e offshore flutuante. Por usuário final, o mercado é segmentado em concessionárias e produtores independentes de energia (PIPs), usuários cativos industriais e operadores de redes comerciais e micro-redes. O relatório também cobre o tamanho do mercado e as previsões para o mercado de geradores de turbinas eólicas nos principais países das principais regiões, incluindo América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África (OMA). Para cada segmento, o dimensionamento e as previsões do mercado são fornecidos em termos de valor (USD).

| Gerador Síncrono de Ímã Permanente (PMSG) |

| Gerador de Indução Duplamente Alimentado (DFIG) |

| Gerador Síncrono Convencional |

| Gerador de Indução Convencional |

| Gerador de Relutância Comutada |

| Abaixo de 2 MW |

| 2 a 5 MW |

| 5 a 10 MW |

| Acima de 10 MW |

| Onshore |

| Offshore (Fundo Fixo) |

| Offshore Flutuante |

| Concessionárias e PIPs |

| Cativo Industrial |

| Comercial e Micro-redes |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Países Nórdicos | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| África do Sul | |

| Egito | |

| Restante do Oriente Médio e África |

| Por Tipo de Gerador | Gerador Síncrono de Ímã Permanente (PMSG) | |

| Gerador de Indução Duplamente Alimentado (DFIG) | ||

| Gerador Síncrono Convencional | ||

| Gerador de Indução Convencional | ||

| Gerador de Relutância Comutada | ||

| Por Classificação de Capacidade | Abaixo de 2 MW | |

| 2 a 5 MW | ||

| 5 a 10 MW | ||

| Acima de 10 MW | ||

| Por Aplicação | Onshore | |

| Offshore (Fundo Fixo) | ||

| Offshore Flutuante | ||

| Por Usuário Final | Concessionárias e PIPs | |

| Cativo Industrial | ||

| Comercial e Micro-redes | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Países Nórdicos | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| África do Sul | ||

| Egito | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de geradores de turbinas eólicas até 2031?

O mercado está previsto para atingir USD 36,16 bilhões até 2031, expandindo a um CAGR de 9,05% entre 2026-2031.

Qual tipo de gerador detém a maior participação atualmente?

Os Geradores de Indução Duplamente Alimentados lideraram com 54,9% de participação de mercado em 2025, impulsionados pelos menores custos iniciais e pelas redes de serviço estabelecidas.

Por que os Geradores Síncronos de Ímã Permanente estão ganhando tração offshore?

As unidades PMSG eliminam as caixas de engrenagens, reduzem as visitas de manutenção e entregam fatores de capacidade mais elevados, tornando-as ideais para grandes turbinas offshore.

Como os projetos offshore flutuantes influenciarão o projeto de geradores?

Limites rígidos de massa abaixo de 8 toneladas por megawatt favorecem PMSGs leves e geradores supercondutores emergentes que estabilizam plataformas flutuantes.

Qual é o principal gargalo para novos projetos eólicos na América do Norte?

As filas de interconexão de transmissão de 2.600 GW elevam os tempos médios de espera para mais de cinco anos, atrasando as aquisições e reduzindo os retornos dos projetos.

Página atualizada pela última vez em: