Tamanho e Participação do Mercado de Fundações para Turbinas Eólicas

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

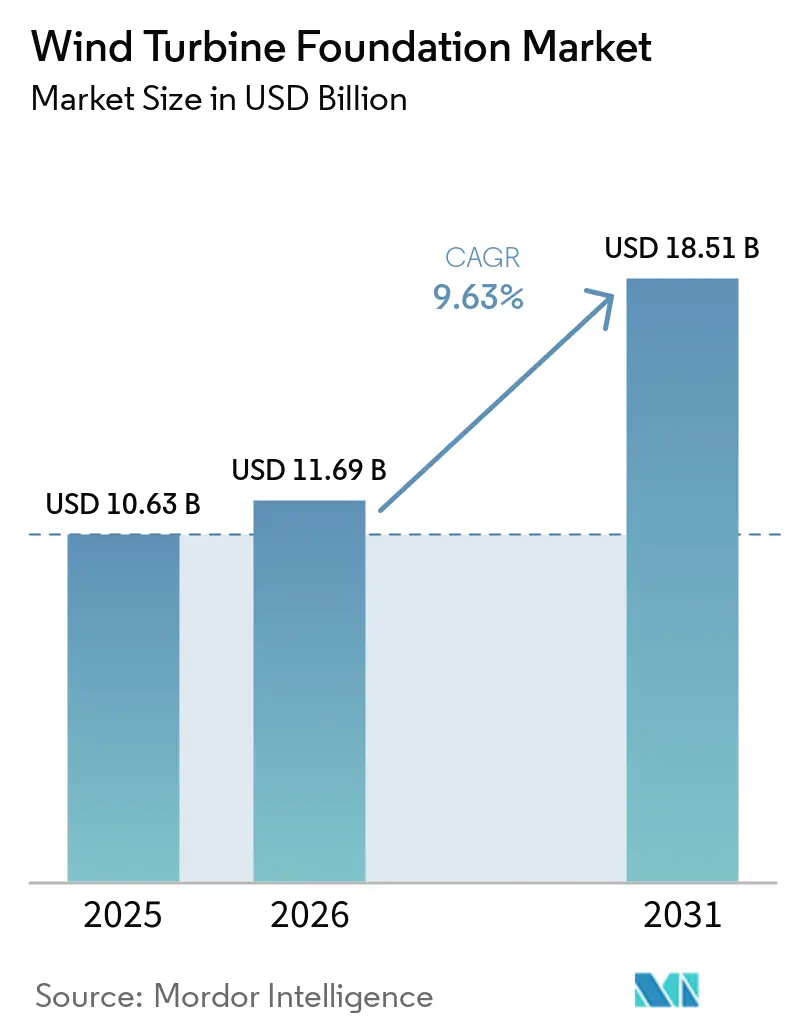

| Tamanho do Mercado (2026) | 11.69 Bilhões de dólares |

| Tamanho do Mercado (2031) | 18.51 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.63% CAGR |

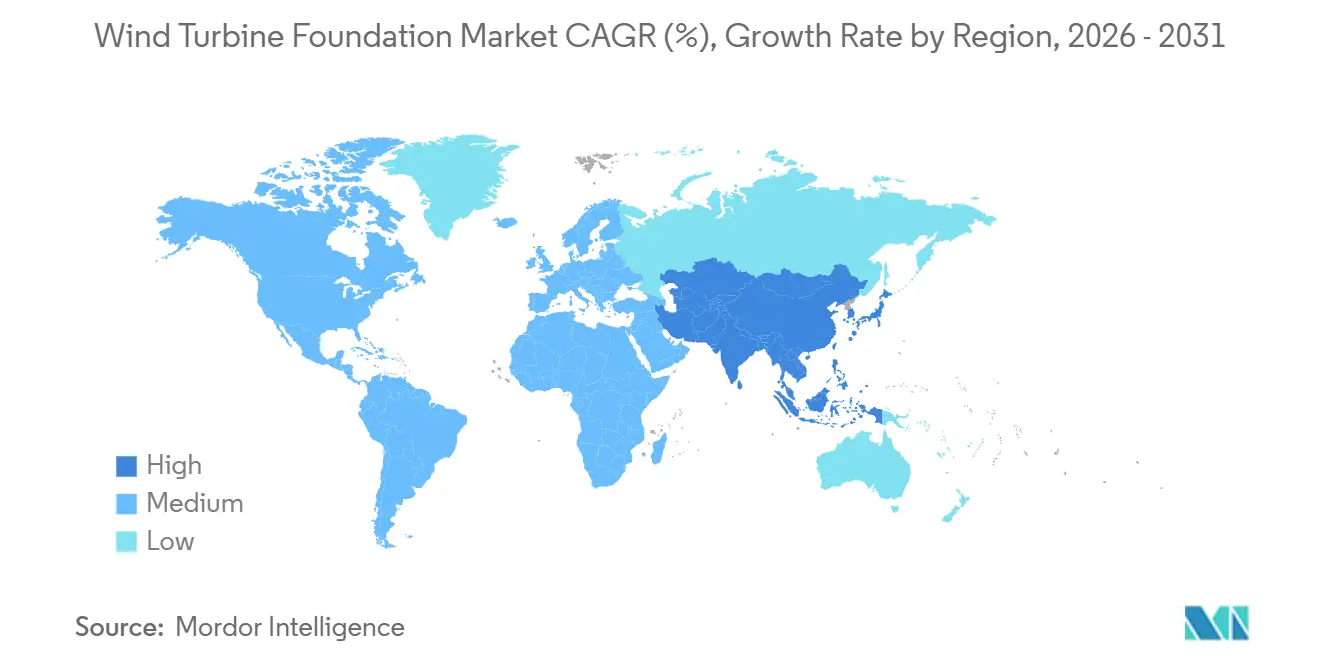

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Europa |

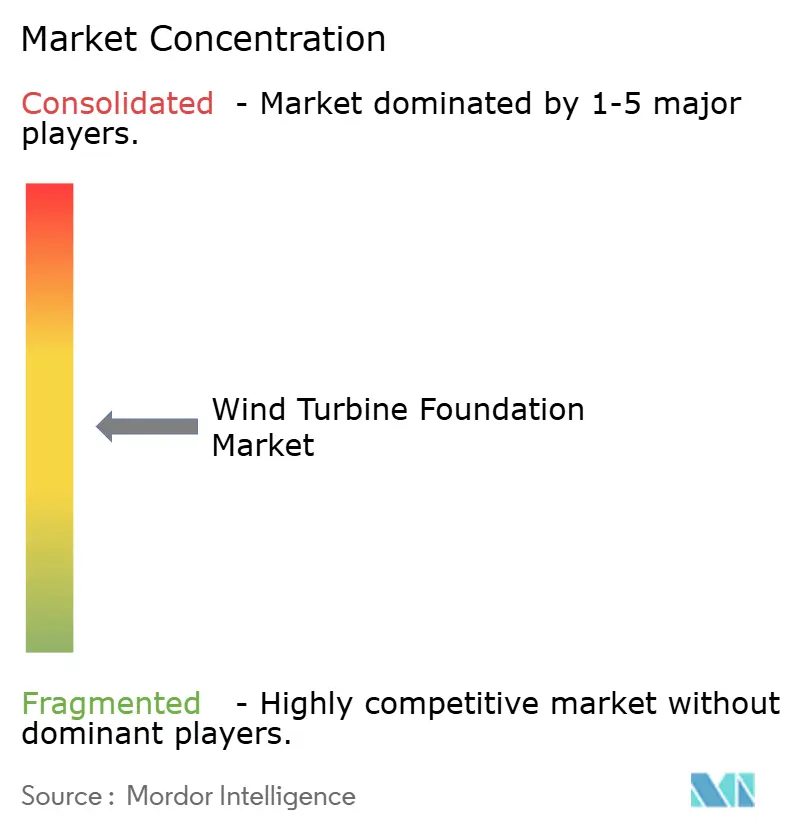

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Fundações para Turbinas Eólicas por Mordor Intelligence

O tamanho do Mercado de Fundações para Turbinas Eólicas foi avaliado em USD 10,63 bilhões em 2025 e estima-se que cresça de USD 11,69 bilhões em 2026 para atingir USD 18,51 bilhões até 2031, a uma CAGR de 9,63% durante o período de previsão (2026-2031). O licenciamento acelerado de energia eólica offshore, o aumento do porte das turbinas para além de 15 MW e a escassez de chapas de aço estão reestruturando as estratégias de aquisição. Os desenvolvedores estão antecipando pedidos de fundações para garantir a escassa capacidade de monopilares XXL, enquanto os conceitos flutuantes estão abrindo locais em águas profundas no Japão, na Escócia e na Califórnia. A dragagem de portos em Esbjerg e Bremerhaven, os fluxos de trabalho de projeto com gêmeos digitais e os acordos de fornecimento de aço verde estão comprimindo os cronogramas dos projetos e reduzindo o carbono incorporado. Ao mesmo tempo, incentivos políticos como a Lei da Indústria de Zero Emissões Líquidas da UE e a Lei de Redução da Inflação dos EUA estão amplificando a visibilidade da demanda e melhorando as condições de financiamento.

Principais Conclusões do Relatório

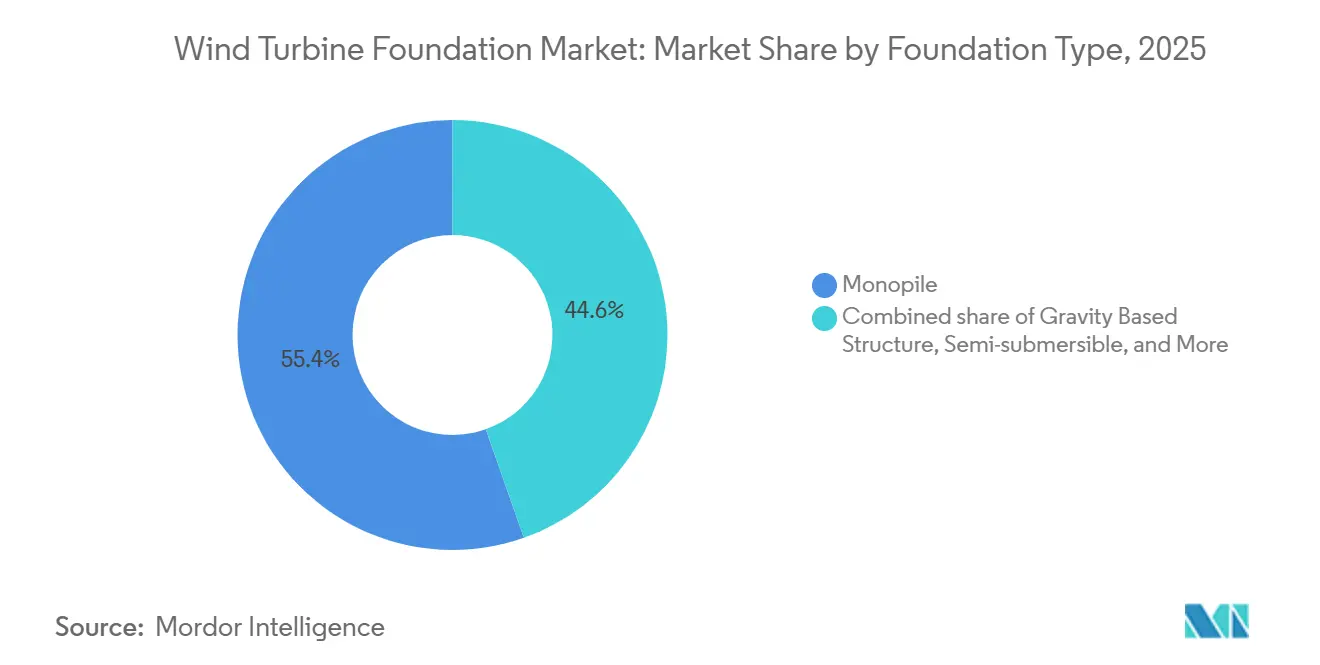

- Por tipo de fundação, os monopilares lideraram com 55,4% da participação do mercado de fundações para turbinas eólicas em 2025, enquanto as semissubmersíveis devem se expandir a uma CAGR de 27,8% até 2031.

- Por tipo de material, o aço dominou com uma participação de 67,1% em 2025, enquanto as opções compostas/híbridas estão crescendo a uma CAGR de 14,4% durante 2026-2031.

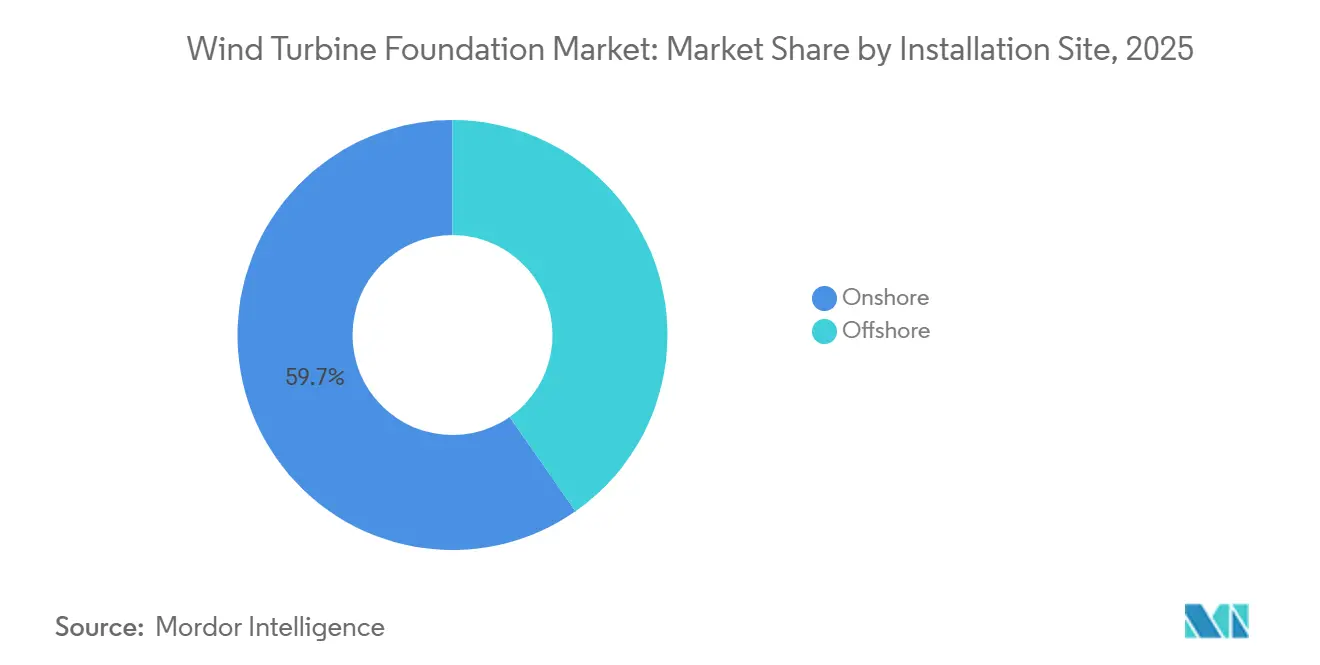

- Por local de instalação, o terrestre manteve uma participação de 59,7% em 2025, e o offshore flutuante está acelerando a uma CAGR de 28,0% até 2031.

- Por classificação de turbina, a classe acima de 5 MW representou 49,8% das instalações de 2025 e está avançando a uma CAGR de 11,3% até 2031.

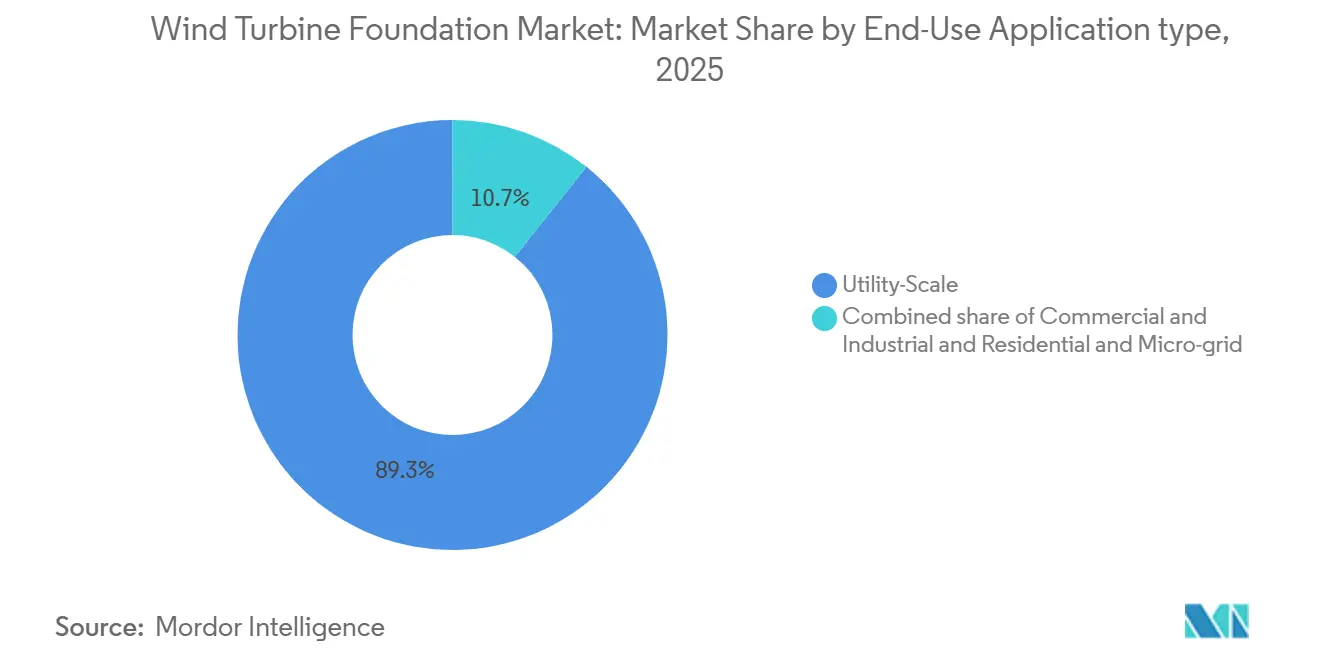

- Por aplicação de uso final, os projetos de escala utilitária detinham 89,3% de participação em 2025, enquanto os esquemas residenciais/microrrede estão ganhando impulso a uma CAGR de 12,5%.

- Por geografia, a Europa capturou 37,2% da receita em 2025 e a Ásia-Pacífico é a região de crescimento mais rápido com uma CAGR de 13,6% até 2031

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Fundações para Turbinas Eólicas

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão acelerada de parques eólicos offshore sob metas globais de zero emissões líquidas | +3.2% | Europa, Ásia-Pacífico, Costa Leste dos EUA | Médio prazo (2-4 anos) |

| Classificações de turbinas ≥ 15 MW exigindo fundações XXL | +2.8% | Mar do Norte, Taiwan, China, Costa Leste dos EUA | Curto prazo (≤ 2 anos) |

| Queda do LCOE impulsionando o retorno sobre o investimento dos desenvolvedores | +1.9% | Europa, Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Bases de concreto modulares produzidas em série reduzindo gargalos portuários | +0.9% | Noruega, Países Baixos, China, Coreia do Sul | Médio prazo (2-4 anos) |

| Modelagem geotécnica com gêmeos digitais acelerando o projeto personalizado | +0.6% | Europa, América do Norte | Curto prazo (≤ 2 anos) |

| Demanda por materiais de fundação recicláveis | +0.5% | União Europeia, América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão Acelerada de Parques Eólicos Offshore Sob Metas Globais de Zero Emissões Líquidas

Os governos que buscam a neutralidade de carbono em meados do século leiloaram aproximadamente 100 GW de capacidade eólica offshore durante 2025-2026, além dos 83 GW já em operação em 2024.[1]Conselho Global de Energia Eólica, "Relatório Global de Energia Eólica Offshore 2024," Conselho Global de Energia Eólica, gwec.net O plano REPowerEU da Europa sozinho visa 300 GW até 2050, enquanto os incentivos de energia limpa da Lei de Redução da Inflação dos EUA elevam as TIRs dos projetos em até três pontos percentuais. O 14º Plano Quinquenal da China prevê 50 GW de energia eólica offshore até 2030, alimentando um programa de construção doméstico que supera a capacidade de fabricação.[2]Conselho Global de Energia Eólica, "Relatório Global de Energia Eólica Offshore 2024," Conselho Global de Energia Eólica, gwec.net Em resposta, os prazos de entrega para monopilares XXL se estenderam para 24 meses, levando os desenvolvedores a reservar vagas até 2029. Fabricantes com linhas automatizadas e cais de águas profundas, como o Sif Group, cujas orientações de EBITDA para o exercício de 2026 saltaram 181% em relação ao ano anterior, estão garantindo preços premium.[3]Offshore Wind, "Capacidade de Energia Eólica Offshore da China e Atualizações de Projetos," Offshore Wind, offshorewind.biz

Classificações de Turbinas ≥15 MW Exigindo Fundações XXL

As turbinas de próxima geração geram cargas de empuxo 40% superiores aos modelos de 10 MW, forçando os monopilares a diâmetros de 10 m, comprimentos de 120 m e pesos de 2.400 t.[4]Sif Group, "Relatório Anual 2025 e Status de Projeto Estratégico da Lei da Indústria de Zero Emissões Líquidas," Sif Group, sif-group.com O calado dos portos é o ponto de estrangulamento; apenas Esbjerg, Bremerhaven, Able Seaton e Maasvlakte II atualmente comportam monopilares com >10 m. EEW e CS Wind entregaram os primeiros monopilares do Nordlicht 1 antes do prazo, confirmando que a soldagem robotizada mantém as tolerâncias dimensionais dentro de 5 mm ao longo de 100 m de comprimento. A vantagem competitiva do segmento agora reside em laminadores capazes de laminar chapas com >120 mm e fabricantes que integram controle de qualidade em tempo real. A reserva de 320.000 t de chapas pela RWE até 2028 ilustra como os grandes compradores estão absorvendo a escassa capacidade disponível.

Queda do LCOE Impulsionando o Retorno sobre o Investimento dos Desenvolvedores

O LCOE da energia eólica offshore caiu de aproximadamente USD 125/MWh em 2023 para uma faixa de USD 42–52/MWh em 2026, à medida que o dimensionamento das turbinas, a produção em série e a pressão dos leilões se consolidaram. O lance de Noshiro/Mitane/Oga no Japão foi aprovado 30% abaixo do preço de referência do governo, sinalizando paridade de custos com o gás em alguns mercados da Ásia-Pacífico. Um LCOE mais baixo melhora os spreads de financiamento e atrai capital institucional de longo prazo. Os desenvolvedores estão transitando para exposição ao mercado livre, o que, por sua vez, aumenta a demanda por fundações com vida útil de 30 anos e manutenção e operação mínimas. Demonstrações como as estacas de sucção da Ørsted em Taiwan reduziram os cronogramas de instalação em 20% e limitaram o ruído subaquático. Consequentemente, o concreto modular e as estacas de sucção estão ganhando preferência onde o licenciamento ambiental é rigoroso.

Bases de Concreto Modulares Produzidas em Série Reduzindo Gargalos Portuários

A base gravitacional em série da BetongVIND reduz o carbono incorporado em 80% em comparação com os monopilares de aço, otimizando as misturas de concreto e utilizando cimento local. A solução Cage Rock da Peikko reduziu a escavação em 800 m³ por turbina no local das Ilhas Faroé e diminuiu o diâmetro da fundação em mais de 10 m. A pré-fabricação interna de segmentos de concreto permite o transporte por barcaça até a montagem costeira, contornando as restrições de calado que prejudicam a logística de monopilares XXL. A precificação de carbono acima de USD 93,6/t torna as alternativas de concreto competitivas em custo, especialmente à medida que as regras da UE exigem 70% de recuperação de materiais até 2030. A demanda do mercado é reforçada por desenvolvedores ansiosos para reduzir os riscos de escassez de aço e por bancos que favorecem ativos de menor teor de carbono. À medida que os padrões de projeto evoluem, o concreto modular está destinado a conquistar uma participação maior no mercado de fundações para turbinas eólicas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto CAPEX para soluções flutuantes em águas profundas | –1.4% | Japão, Escócia, Califórnia, Mediterrâneo | Médio prazo (2-4 anos) |

| Oferta global limitada de chapas de aço com espessura superior a 120 mm | –0.8% | Europa, América do Norte | Curto prazo (≤ 2 anos) |

| Portos de baixo calado atrasando a logística de monopilares XXL | –0.5% | Mar Báltico, Vietnã, Costa do Golfo | Curto prazo (≤ 2 anos) |

| Responsabilidade de salvamento incerta inflacionando os custos de financiamento | –0.3% | Mar do Norte, Costa Leste dos EUA, Taiwan | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto CAPEX para Soluções Flutuantes em Águas Profundas

As fundações flutuantes custam cerca de EUR 3,4 milhões por megawatt, dos quais a fabricação e o transporte da plataforma representam até USD 1,4 milhão, e a instalação mais a ancoragem acrescentam até EUR 4,5 milhões. Os fretamentos de embarcações variam de USD 234.000 a USD 351.000 por dia e podem durar de 10 a 15 dias por unidade, de modo que as despesas de instalação ficam 50-70% acima dos projetos de fundo fixo. Os preços atuais de energia nivelada para projetos flutuantes excedem USD 0,20 por quilowatt-hora, e a DNV prevê apenas uma queda gradual para USD 67 por megawatt-hora até 2050, mantendo a bancabilidade desafiadora no curto prazo. As melhorias portuárias intensificam os custos; somente a Costa Oeste dos EUA precisa de pelo menos USD 1,2 bilhão em novos cais de integração e capacidade de guindastes antes que a montagem em grande escala possa começar. Até que os custos totais de capital caiam abaixo de USD 2,92 milhões por megawatt, a maioria dos projetos flutuantes permanecerá limitada a zonas-piloto subsidiadas no Japão, na Escócia e na Califórnia.

Oferta Global Limitada de Chapas de Aço com Espessura Superior a 120 mm

Os monopilares para turbinas de 15 MW requerem chapas com espessura superior a 120 milímetros, mas menos de dez laminadores em todo o mundo podem fornecer este grau, criando um gargalo estrutural. Os preços domésticos de chapas grossas nos EUA subiram para USD 1.115 por tonelada curta em março de 2026, enquanto os prazos de entrega se estenderam além de três meses, forçando os desenvolvedores a contratos de reserva de longo prazo. A RWE garantiu 320.000 toneladas de chapas até 2028 da Steelwind, reduzindo a disponibilidade no mercado spot para compradores menores e intensificando a concorrência. As usinas europeias estão elevando os prêmios de aço verde à medida que as taxas de fronteira de carbono acrescentam USD 58,5-93,6 por tonelada após 2027, inflacionando ainda mais os custos. Até que nova capacidade entre em operação na Dillinger em 2028, o fornecimento de aço permanecerá o principal fator limitante para os cronogramas de fundações XXL.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Fundação: Semissubmersíveis em Ascensão enquanto Monopilares Dominam

O segmento de monopilares representou 55,4% do tamanho do mercado de fundações para turbinas eólicas em 2025, sublinhando sua eficiência de custo em profundidades de até 60 m. As semissubmersíveis, no entanto, estão prontas para registrar uma CAGR de 27,8% à medida que a energia eólica flutuante se expande em águas com >100 m de profundidade.

As fundações do tipo jaqueta estão ganhando tração na Ásia-Pacífico, com o projeto Greater Changhua da Ørsted alcançando cronogramas 20% mais rápidos. As estruturas de base gravitacional estão ressurgindo na Noruega, visando uma redução de carbono de 80%. As fundações flutuantes, impulsionadas pelo leilão de 11,7 gigawatts do Japão e pelo portfólio da BW Ideol na Escócia, representam 234 megawatts em operação, com um portfólio de 244 gigawatts. Inovações como o Damping Pool da BW Ideol e o WindFloat da Principle Power aumentam a eficiência, reduzindo o tempo de instalação em até 60%, sinalizando uma mudança significativa nas tecnologias de fundação.

Por Tipo de Material: Híbridos Compostos Desafiam a Hegemonia do Aço

O aço detinha 67,1% da participação do mercado de fundações para turbinas eólicas em 2025, refletindo cadeias de suprimentos maduras e alto desempenho de resistência em relação ao peso. No entanto, os preços crescentes de chapas de aço que atingiram USD 1.115 por tonelada curta em março de 2026 e as taxas de fronteira de carbono que acrescentarão USD 58-93/t até 2027 estão levando os desenvolvedores a misturas mais ecológicas. As fundações compostas e híbridas, embora menores em volume absoluto, devem crescer a uma CAGR de 14,4% até 2031, impulsionadas pelas regras de economia circular da UE que exigem 70% de recuperação de materiais no descomissionamento. As semissubmersíveis híbridas de aço e concreto, como o Damping Pool da BW Ideol, oferecem 40% menos emissões incorporadas e desmontagem simplificada ao final da vida útil. Os ensaios REFRESH mostraram mantas de fibra de vidro reciclada que correspondem às propriedades do material virgem e criam um sumidouro para os 25 Mt de resíduos de pás esperados até 2050.

As bases gravitacionais de concreto estão ganhando novo fôlego porque os moldes modulares permitem a fundição interna seguida de reboque por barcaça, contornando os limites de calado que dificultam a logística de monopilares XXL. O sistema de ancoragem em rocha Cage Rock da Peikko reduziu o volume de concreto em 15% e o reforço em 17% em Flatnahagi, melhorando a economia para redes de pequenas ilhas. A linha PURE STEEL+ da Dillinger, com lançamento previsto para 2027–2028, visa uma redução de CO₂ de 55–60% em relação à chapa convencional, sinalizando que mesmo os players tradicionais do aço estão se protegendo com fornecimento de baixo carbono. À medida que a precificação de carbono se intensifica, os desenvolvedores vão ponderar o custo inicial em relação aos créditos futuros de salvamento, levando a uma paleta de aquisição mais ampla. Consequentemente, embora o aço mantenha sua liderança numérica, as soluções compostas e híbridas vão conquistar a próxima fase de crescimento no mercado de fundações para turbinas eólicas.

Por Local de Instalação: Offshore Flutuante Avança à Frente da Maturidade Terrestre

As fundações terrestres ainda representavam 59,7% do tamanho do mercado de fundações para turbinas eólicas em 2025, graças ao menor CAPEX e aos ciclos de licenciamento mais curtos. Os projetos de ancoragem em rocha da Peikko reduzem a escavação em 800 m³ por turbina e auxiliam os locais terrestres com condições de solo precárias, sustentando a demanda em regiões montanhosas e insulares. O offshore de fundo fixo manteve a posição intermediária, impulsionado pelos projetos Dogger Bank, Empire Wind e Coastal Virginia, que dependem de monopilares XXL. No entanto, as instalações offshore flutuantes devem crescer a uma CAGR de 28,0% e transformar a distribuição geográfica dos pedidos.

A energia eólica flutuante desbloqueia águas com mais de 60 m de profundidade, onde residem 80% dos recursos globais de energia eólica offshore. O piloto japonês de 16,8 MW em Goto atingiu a data de operação comercial em 2024 e reforçou a confiança para o leilão de 11,7 GW do país realizado em 2025. A Escócia e a Califórnia juntas alinham mais de 5,5 GW de concessões flutuantes que requerem plataformas semissubmersíveis ou de perna tensionada com prêmios de CAPEX próximos a USD 3,97 milhões por MW, mas os esquemas de apoio e os preços no atacado em alta estreitam a diferença. À medida que os projetos de dragagem são concluídos em Esbjerg e Bremerhaven, a Europa ainda dominará o fundo fixo, enquanto a Ásia-Pacífico captura a maior parte das novas atividades flutuantes. A interação significa que, embora os volumes terrestres permaneçam grandes, o crescimento incremental de valor se inclina para o offshore, particularmente em direção a soluções flutuantes que expandem o mercado total endereçável de fundações para turbinas eólicas.

Por Classificação de Turbina: O Aumento de Escala em Megawatts Molda a Demanda por Fundações

As turbinas acima de 5 MW compreenderam 49,8% do total de instalações de 2025 e estão avançando a uma CAGR de 11,3%, direcionando efetivamente o mercado de fundações para turbinas eólicas para subestruturas mais pesadas e de maior diâmetro. A V236-15 MW da Vestas e a SG 14-236 DD da Siemens Gamesa requerem monopilares de até 120 m de comprimento e 2.400 t de peso, dobrando o aço necessário em comparação com as unidades mais antigas de 8 MW. A China está saltando diretamente para modelos de 18 MW da Mingyang e da CSSC Haizhuang, de modo que as especificações de fundação agora devem suportar cargas de empuxo 60% maiores.

As fundações para a classe de 2-5 MW continuam vitais para o repotenciamento terrestre e projetos próximos à costa, mas enfrentam crescimento moderado à medida que as redes elétricas favorecem maior produção por torre. As turbinas abaixo de 2 MW encontram nichos em microrredes, ilhas e cargas industriais remotas, mas suas pequenas fundações raramente movem a agulha global. A vantagem de participação no mercado de fundações para turbinas eólicas, portanto, se consolida na faixa de ≥15 MW, à medida que as linhas de fabricação em todo o mundo migram para células de soldagem automatizadas que mantêm a tolerância dimensional abaixo de 5 mm ao longo de 100 m de comprimento. Os limites de capacidade portuária para peças com mais de 10 m de diâmetro restringem a entrada competitiva a quatro centros europeus, destacando a infraestrutura como fator limitante. À medida que os protótipos dos fabricantes de equipamentos originais avançam em direção a 20 MW, pode ser necessária uma espessura de chapa superior a 140 mm, pressionando as usinas e elevando o valor estratégico do fornecimento de aço de baixo carbono.

Por Aplicação: Dominância da Escala Utilitária com Potencial de Crescimento em Microrredes

Os projetos de escala utilitária detinham 89,3% da participação do mercado de fundações para turbinas eólicas em 2025, pois apenas os agrupamentos em escala de gigawatts podem amortizar as embarcações de instalação e os guindastes de içamento pesado. Empire Wind, Dogger Bank e Jiangsu Dafeng exemplificam o apetite do segmento por pedidos de centenas de monopilares que mantêm as linhas de fabricação em plena atividade até 2029. Os desenvolvedores bloqueiam capacidade plurianual com Sif, EEW e Bladt, protegendo os cronogramas, mas reduzindo a flexibilidade de preços.

As aplicações residenciais e de microrrede estão crescendo a uma CAGR de 12,5%, pois ilhas e minas fora da rede valorizam a segurança energética e evitam cabos submarinos dispendiosos. Esses projetos dependem de bases gravitacionais modulares ou plataformas ancoradas em rocha que se instalam com equipamentos convencionais e reduzem o CAPEX em até 40% em comparação com as normas de escala utilitária. Os compradores comerciais e industriais, incluindo centros de dados, utilizam contratos de medição interna para proteger-se da inflação dos custos de eletricidade, criando espaço para turbinas de 2-3 MW em fundações sob medida. Embora menor em valor absoluto, o segmento gera melhores margens para fabricantes regionais que personalizam projetos e integram o escopo do balanço de planta. À medida que as exigências políticas em torno do conteúdo local e da reciclabilidade se intensificam, as fundações de microrrede podem se tornar campos de teste para híbridos compostos antes da adoção generalizada. Em suma, os pedidos de escala utilitária sustentam o volume, mas a demanda diversificada amplia a base de clientes e fortalece a resiliência em todo o mercado de fundações para turbinas eólicas.

Análise Geográfica

A Europa comandou 37,2% da participação global do mercado de fundações para turbinas eólicas em 2025, sustentada pela expansão no Mar do Norte e pelos portos modernizados em Esbjerg e Bremerhaven. Esbjerg aprofundou seu canal de navegação para 12,8 m e expandiu o Combi-Terminal, permitindo o carregamento de monopilares com mais de 10 m de diâmetro. Os projetos Gennaker e Windanker da Alemanha juntos precisam de mais de 80 fundações XXL, enquanto o Dogger Bank e o Hornsea 3 do Reino Unido requerem mais de 250 unidades. A planta Maasvlakte II do Sif Group produz 200 monopilares por ano, dando à Europa ampla capacidade de fabricação até 2030. As estacas de sucção implantadas no local Greater Changhua da Ørsted estão sendo avaliadas para zonas do Mar do Norte sensíveis ao ruído.

A Ásia-Pacífico é a região de crescimento mais rápido, avançando a uma CAGR de 13,6% até 2031 e elevando continuamente o tamanho do mercado de fundações para turbinas eólicas. A China já opera 23,5 GW em Guangdong e 11,3 GW em Jiangsu, ambos migrando para turbinas de 15 MW e maiores que precisam de chapas com espessura superior a 120 mm. Taiwan concluiu 66 estacas de sucção em Greater Changhua 2b & 4 em janeiro de 2026, provando que os estaleiros locais podem lidar com trabalhos de estrutura em treliça complexos. O Japão concedeu 11,7 GW de capacidade em quatro zonas em 2025 e conta com semissubmersíveis para profundidades superiores a 100 m. A GS Entec da Coreia do Sul está dobrando a capacidade de monopilares no início de 2026 para atender pedidos de exportação para o Vietnã e as Filipinas.

A América do Norte fica atrás em instalações, mas detém um robusto portfólio de 5,8 GW ao longo da Costa Leste dos EUA, dando à região uma participação crescente no tamanho do mercado de fundações para turbinas eólicas. Empire Wind e Coastal Virginia Offshore Wind juntos instalaram 230 monopilares XXL em 2025, mas ordens federais de paralisação de obras interromperam brevemente a construção e elevaram os spreads de financiamento. Os 4,6 GW de concessões flutuantes da Califórnia vão redirecionar a demanda para plataformas semissubmersíveis que custam cerca de USD 3,97 milhões por megawatt. O Canadá planeja 5 GW de capacidade offshore até 2030, enquanto o Brasil e o Marrocos obtiveram cada um mais de 1 GW em licenças ambientais. Esses portfólios emergentes sugerem que a América do Norte e os mercados de fronteira selecionados vão fechar gradualmente a diferença em relação aos centros europeus e asiáticos estabelecidos.

Cenário Competitivo

O mercado de fundações para turbinas eólicas é moderadamente concentrado, com Sif Group, EEW, Bladt Industries, Steelwind Nordenham e Navantia-Windar controlando juntos cerca de metade da capacidade offshore global. O Sif Group obteve o status de "Projeto Estratégico" ao abrigo da Lei da Indústria de Zero Emissões Líquidas da UE em março de 2026, concedendo à empresa licenciamento mais rápido e acesso a auxílios estatais para sua planta Maasvlakte II, que pode laminar 200 monopilares por ano com até 11 m de diâmetro. EEW e CS Wind entregaram os primeiros monopilares do Nordlicht 1 antes do prazo em fevereiro de 2026, sublinhando os benefícios de execução das linhas de soldagem robotizadas. Dillinger e Sif assinaram um adendo de aço verde que visa uma redução de 55–60% no carbono incorporado e garante o fornecimento de chapas de baixa emissão a partir de 2027, permitindo que ambas as empresas capturem preços premium à medida que os ajustes de fronteira de carbono aumentam.

Os contratantes de instalação estão se movendo para montante para garantir margens e controle de cronograma. A DEME adquiriu embarcações adicionais de instalação de turbinas e lançamento de cabos, permitindo que os cronogramas dos projetos se comprimam em 10–15% e sustentando uma margem de EBITDA de 30,7% sobre USD 2,45 bilhões em faturamento de 2025. A nova embarcação Calypso da Van Oord concluiu seu primeiro trabalho de cabos no parque Sofia de 1,4 GW em setembro de 2025, ilustrando os benefícios da integração vertical. A Jan De Nul utilizou o navio de içamento pesado Les Alizés para instalar monopilares de até 1.500 t no local Thor da Dinamarca, provando a capacidade de manusear componentes de 100 m em um único içamento. A Seaway 7 garantiu o contrato de transporte de fundações do Gennaker, expandindo seu portfólio além de cabos para o escopo completo de engenharia, aquisição, construção e instalação.

O crescimento em espaços inexplorados se concentra em soluções flutuantes e de baixo carbono. O semissubmersível Damping Pool da BW Ideol obteve a certificação DNV para turbinas de 15 MW em maio de 2025 e atraiu USD 147,42 milhões em financiamento público para a fábrica Fos3F, abrindo uma vantagem inicial em aplicações de águas profundas. O projeto de perna tensionada WindFloat da Principle Power garantiu uma vaga de fabricação na França para atender ao portfólio da Escócia, enquanto Peikko e BetongVIND estão escalando bases de concreto modulares que reduzem o CO₂ incorporado em até 80%. A escassez de chapas de aço está pressionando estaleiros menores sem acordos de fornecimento de longo prazo, acelerando a consolidação à medida que os desenvolvedores exigem reservas de vagas plurianuais. No geral, o mercado de fundações para turbinas eólicas favorece os players que combinam fabricação XXL automatizada, fornecimento garantido de aço verde e frotas de instalação próprias, posicionando o atual nível superior para defender sua participação mesmo com a expansão das plataformas flutuantes no endereçamento da demanda.

Líderes do Setor de Fundações para Turbinas Eólicas

Sif Group

EEW Group

Bladt Industries

Steelwind Nordenham

Ramboll (participação em projetos de engenharia)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: O status concede prioridade no licenciamento e financiamento para apoiar a implantação mais rápida de energia eólica offshore e fortalecer a base industrial europeia.

- Fevereiro de 2026: EEW e CS Wind entregaram os primeiros monopilares do Nordlicht 1 antes do prazo.

- Janeiro de 2026: A Ørsted concluiu a instalação de 66 estacas de sucção em Greater Changhua 2b & 4.

- Maio de 2025: Os preços de chapas nos EUA atingiram USD 1.115/tonelada curta com oferta restrita, enquanto as importações chegaram a USD 970–990/tonelada curta apesar das tarifas.

Escopo do Relatório do Mercado Global de Fundações para Turbinas Eólicas

Uma fundação para turbina eólica é uma base estrutural projetada para suportar uma torre de turbina, ancorando-a com segurança no solo (terrestre) ou no leito marinho (offshore). Ela garante a estabilidade transferindo cargas verticais e horizontais, incluindo gravidade, pressão do vento e forças dinâmicas, com segurança para o solo, evitando assim inclinação, recalque ou tombamento.

O Mercado de Fundações para Turbinas Eólicas é segmentado por tipo de fundação, tipo de material, local de instalação, classificação de turbina, aplicação de uso final e geografia. Por tipo de fundação, o mercado é segmentado em estruturas de base gravitacional, fundações de monopilar e outros tipos de fundação. Por tipo de material, o mercado é segmentado em concreto, aço e materiais compostos/híbridos. Por local de instalação, o mercado é segmentado em instalações terrestres, offshore de fundo fixo e offshore flutuante. Por classificação de turbina, o mercado é segmentado em turbinas abaixo de 2 MW, de 2 a 5 MW e acima de 5 MW. Por aplicação de uso final, o mercado é segmentado em escala utilitária e outras aplicações. O relatório também abrange o tamanho do mercado e as previsões para o mercado de fundações para turbinas eólicas nas principais regiões, incluindo América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África. Para cada segmento, o dimensionamento e as previsões de mercado foram realizados com base no valor (USD).

| Estrutura de Base Gravitacional |

| Monopilar |

| Jaqueta |

| Tripé |

| Semissubmersível |

| Outros |

| Concreto |

| Aço |

| Composto/Híbrido |

| Terrestre | |

| Offshore | Offshore de Fundo Fixo |

| Offshore Flutuante |

| Abaixo de 2 MW |

| 2 a 5 MW |

| Acima de 5 MW |

| Escala Utilitária |

| Comercial e Industrial |

| Residencial e Microrrede |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Espanha | |

| Rússia | |

| Finlândia | |

| Suécia | |

| Turquia | |

| Países Baixos | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Austrália | |

| Vietnã | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Chile | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Egito | |

| Marrocos | |

| Restante do Oriente Médio e África |

| Por Tipo de Fundação | Estrutura de Base Gravitacional | |

| Monopilar | ||

| Jaqueta | ||

| Tripé | ||

| Semissubmersível | ||

| Outros | ||

| Por Tipo de Material | Concreto | |

| Aço | ||

| Composto/Híbrido | ||

| Por Local de Instalação | Terrestre | |

| Offshore | Offshore de Fundo Fixo | |

| Offshore Flutuante | ||

| Por Classificação de Turbina (Capacidade) | Abaixo de 2 MW | |

| 2 a 5 MW | ||

| Acima de 5 MW | ||

| Por Aplicação de Uso Final | Escala Utilitária | |

| Comercial e Industrial | ||

| Residencial e Microrrede | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Espanha | ||

| Rússia | ||

| Finlândia | ||

| Suécia | ||

| Turquia | ||

| Países Baixos | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Vietnã | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Chile | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Egito | ||

| Marrocos | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de fundações para turbinas eólicas?

O tamanho do mercado de fundações para turbinas eólicas está previsto para atingir USD 18,51 bilhões até 2031, ante USD 11,69 bilhões em 2026, com uma CAGR de 9,63%.

Qual tipo de fundação detém atualmente a maior participação?

Os monopilares lideraram com 55,4% das instalações de 2025.

Qual região deve crescer mais rapidamente até 2031?

A Ásia-Pacífico deve avançar a uma CAGR de 13,6%.

Como a escassez de chapas de aço está afetando os cronogramas dos projetos?

A oferta limitada de chapas com espessura superior a 120 mm estendeu os prazos de entrega de monopilares para 24 meses e impulsionou acordos de reserva plurianuais.

Por que as fundações semissubmersíveis estão ganhando tração?

Elas permitem parques eólicos flutuantes em profundidades superiores a 100 m, expandindo os locais viáveis no Japão, na Escócia e na Califórnia.

Qual é o papel dos gêmeos digitais no projeto de fundações?

Eles reduzem os ciclos de projeto pela metade e otimizam o uso de materiais, reduzindo custos e prolongando a vida útil dos ativos.

Página atualizada pela última vez em: