Tamanho e Participação do Mercado de Semicondutores de Banda Larga

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 4.56 Bilhões de dólares |

| Tamanho do Mercado (2030) | 8.56 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 13.44% CAGR |

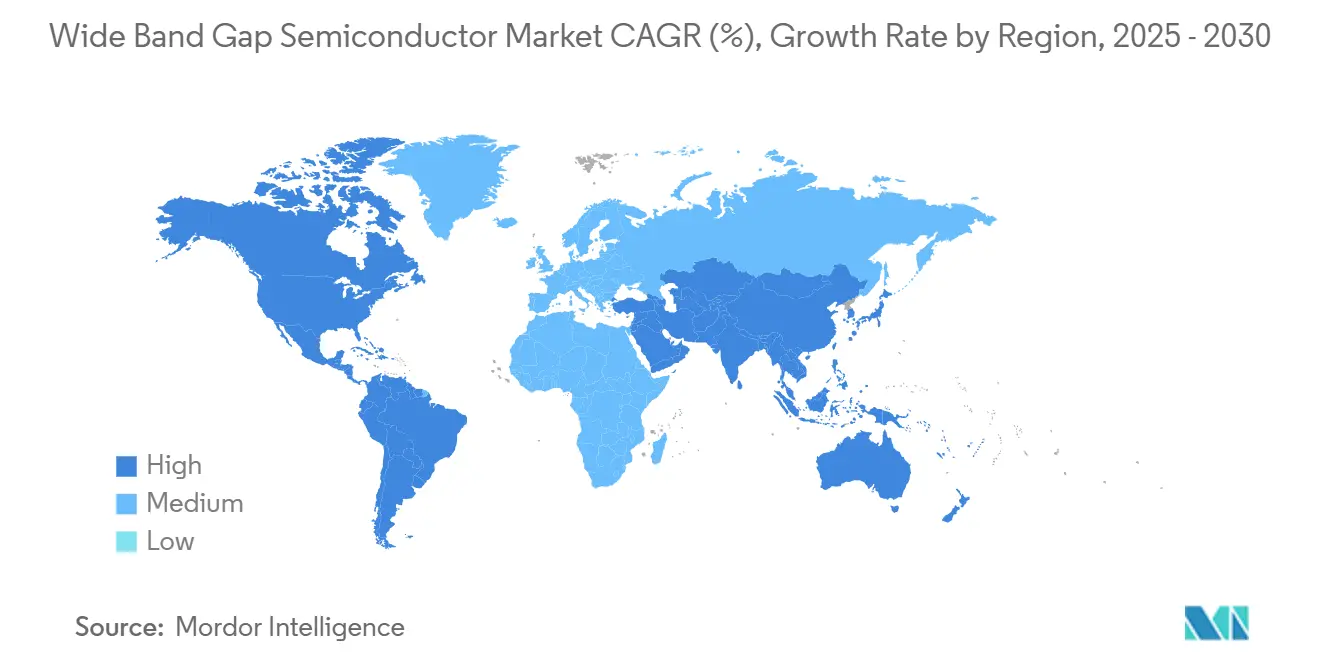

| Mercado de Crescimento Mais Rápido | América do Sul |

| Maior Mercado | Ásia-Pacífico |

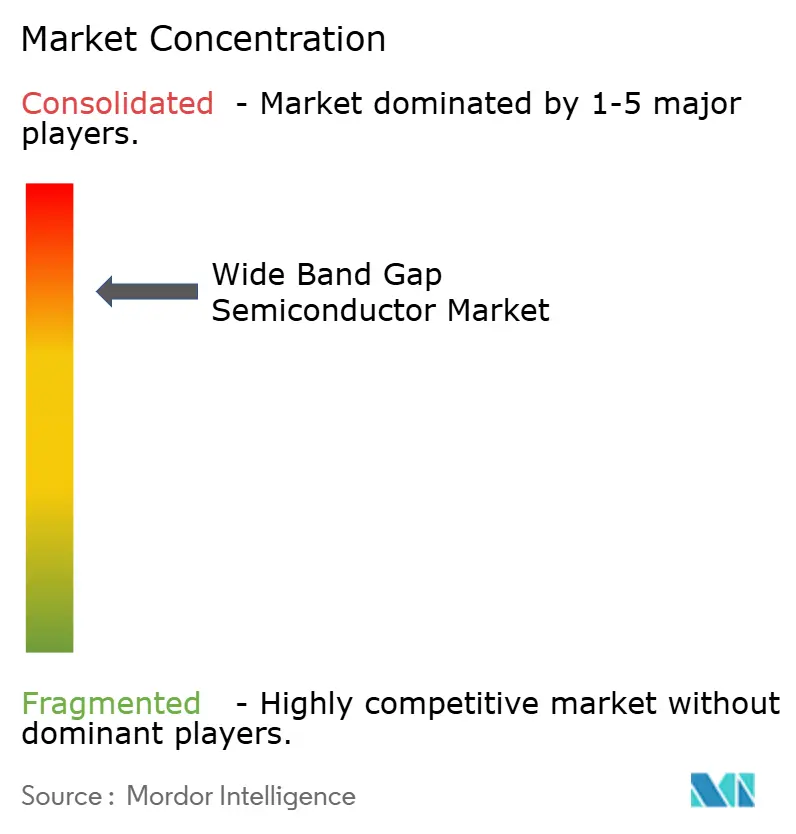

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Semicondutores de Banda Larga por Mordor Intelligence

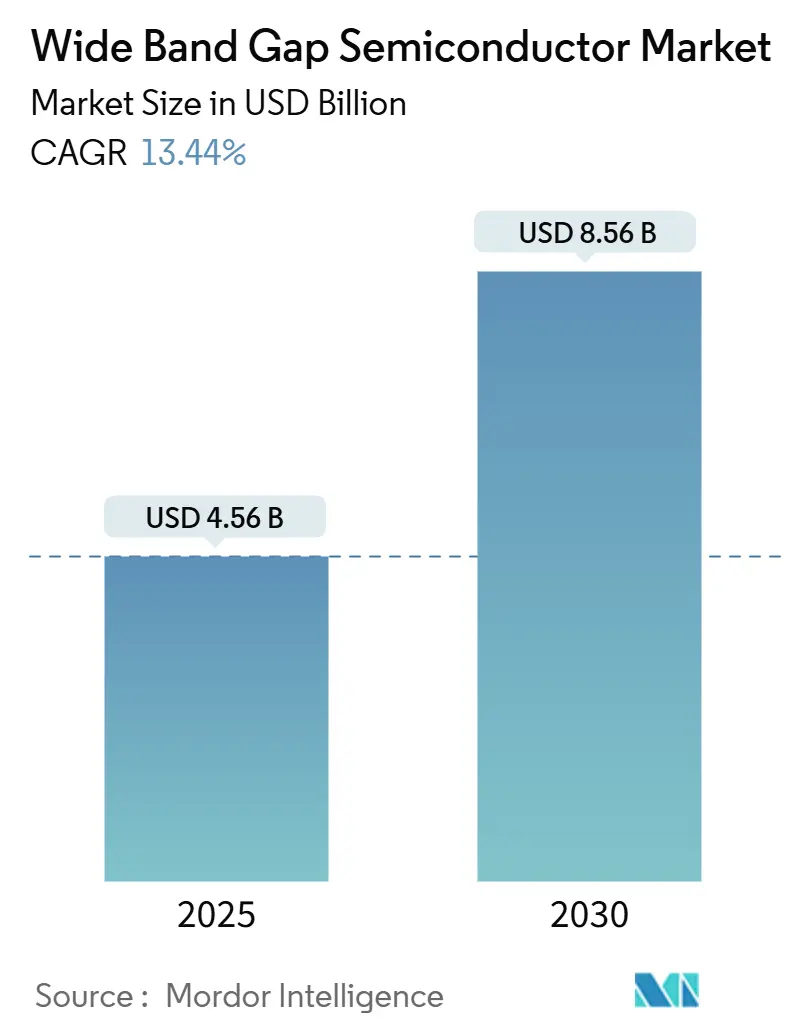

O tamanho do mercado de Semicondutores de Banda Larga atingiu USD 4,04 bilhões em 2024 e está previsto em USD 4,56 bilhões para 2025, antes de subir para USD 8,56 bilhões em 2030, refletindo um CAGR de 13,44% no período 2025-2030. A demanda robusta por inversores de tração para veículos elétricos de alta tensão, quedas acentuadas nos custos de substratos de carbeto de silício e o crescente número de implantações de estações-base 5G estão expandindo os volumes endereçáveis nos segmentos automotivo, industrial e de telecomunicações. Os subsídios governamentais no âmbito da Lei CHIPS dos EUA, do programa METI do Japão e de iniciativas paralelas na Europa aceleram a construção de capacidade doméstica, reduzindo a concentração da cadeia de suprimentos enquanto mantêm a intensidade de capital elevada.[1]Fonte: Departamento de Comércio dos EUA, "Administração Biden-Harris Anuncia Termos Preliminares com a Wolfspeed para Solidificar a Liderança Tecnológica dos EUA na Fabricação de Carbeto de Silício," commerce.gov As estratégias competitivas centram-se na integração vertical, na conversão para wafers de 200 mm e na inovação de materiais, particularmente diamante e nitreto de gálio, para melhorar o rendimento, o desempenho térmico e a eficiência de comutação. O impulso é mais forte na Ásia-Pacífico, onde os ecossistemas de fundição permitem uma rápida escala de produção, enquanto a abundância de minerais críticos na América do Sul oferece uma nova opção de fornecimento, atraindo investimentos greenfield.[2]Fonte: DIGITIMES Asia, "A agressiva guerra de preços de SiC da China deve reduzir os custos pela metade até 2025," digitimes.com

Principais Conclusões do Relatório

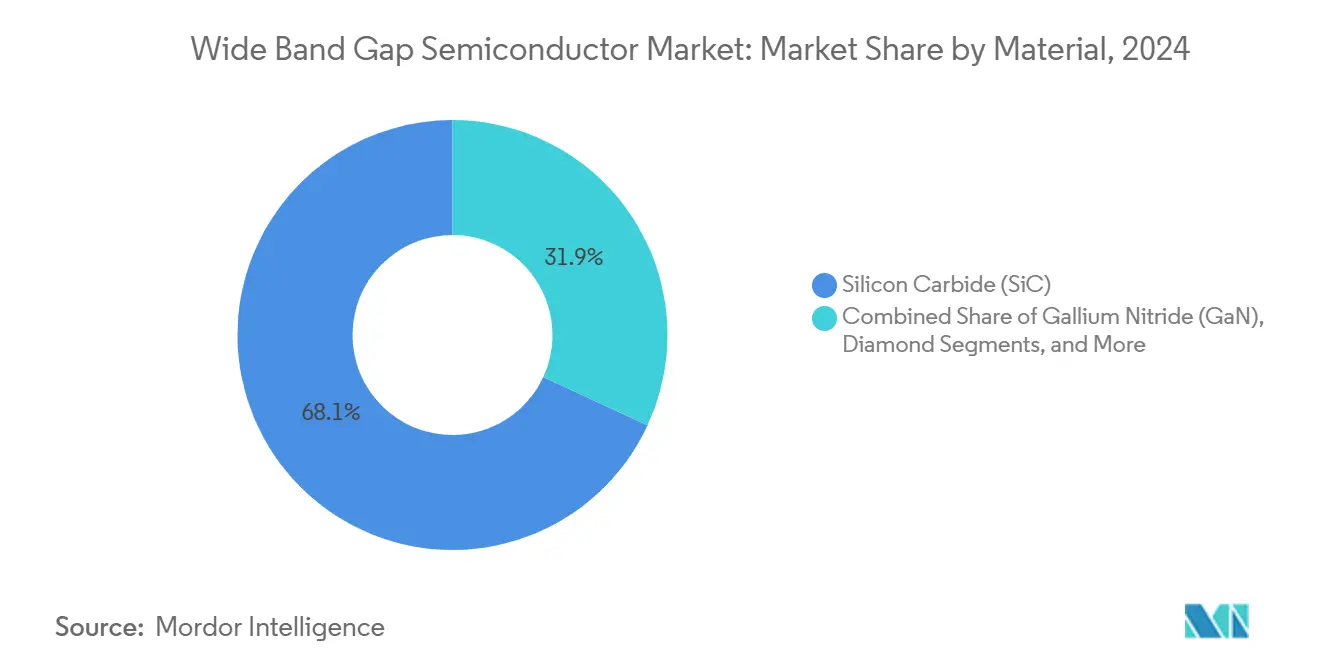

- Por material, o carbeto de silício deteve 68,1% da participação do mercado de Semicondutores de Banda Larga em 2024; o diamante avança a um CAGR de 13,3% até 2030.

- Por tipo de dispositivo, os módulos de potência capturaram 47,6% da participação de receita em 2024; o GaN de potência está projetado para expandir a um CAGR de 13,2% no período 2025-2030.

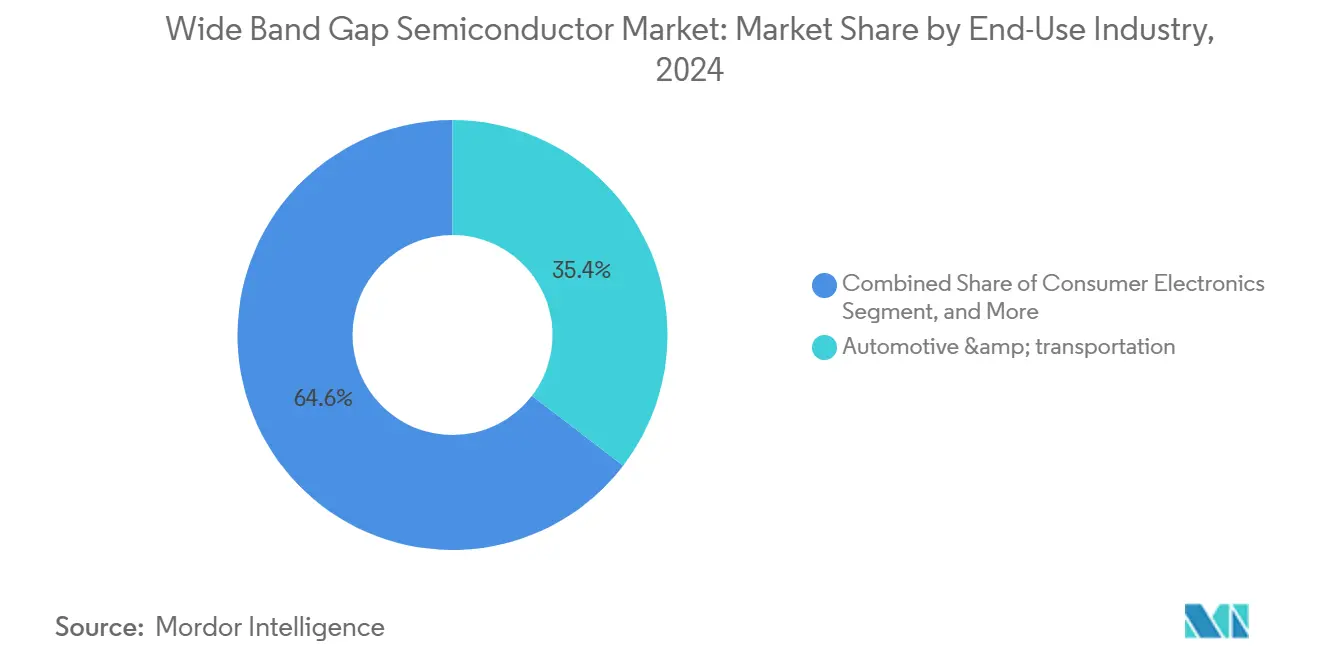

- Por setor de uso final, o automotivo e transporte liderou com 35,4% do tamanho do mercado de Semicondutores de Banda Larga em 2024, enquanto aeroespacial e defesa estão no caminho para um CAGR de 13,1% até 2030.

- Por geografia, a Ásia-Pacífico comandou 53,1% da receita de 2024; a América do Sul apresenta o maior CAGR regional de 13,1% até 2030.

- STMicroelectronics, Wolfspeed, Infineon Technologies, onsemi e Renesas controlaram coletivamente mais de 90% da receita de potência em SiC de 2024, evidenciando um cenário altamente concentrado.

Tendências e Perspectivas do Mercado Global de Semicondutores de Banda Larga

Análise de Impacto dos Impulsionadores*

| Impulsionador | % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| A curva de custo do SiC cai abaixo de USD 0,08/A em MOSFETs de potência | +2.8% | China primeiro; seguimento mais amplo na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Rápida adoção de veículos elétricos com inversores de tração de >800 V | +3.2% | Europa e China lideram; América do Norte em expansão | Curto prazo (≤ 2 anos) |

| Frentes de RF de estações-base 5G migram para GaN HEMTs | +1.9% | Centrado na Ásia-Pacífico com implantações globais | Médio prazo (2-4 anos) |

| Subsídios governamentais para fábricas de wafers de SiC | +2.1% | EUA, UE, Japão; repercussões mundiais | Longo prazo (≥ 4 anos) |

| Disjuntores de estado sólido para micro-redes de energia renovável | +1.4% | Europa e América do Norte pioneiras | Longo prazo (≥ 4 anos) |

| Eletrônicos aeroespaciais de temperatura ultraelevada | +1.0% | Polos de defesa da América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

A Inflexão da Curva de Custo do Carbeto de Silício Impulsiona a Adoção em Massa

Os custos de fabricação de MOSFETs de potência em SiC estão convergindo para um limiar de USD 0,08/A que viabiliza a penetração no mercado automotivo e industrial convencional. Os fornecedores chineses de substratos já reduziram os preços de wafers em quase 50% desde 2024, uma trajetória que deve continuar até 2026.[3]Fonte: Infineon Technologies AG, "A Infineon inaugura a maior e mais eficiente fábrica de semicondutores de potência em SiC do mundo na Malásia," infineon.com A linha automatizada de 200 mm da Infineon em Kulim entrega 1,8× mais chips por wafer, enquanto a unidade da Wolfspeed em Nova York tem como meta um aumento de capacidade incremental de 30% por meio de processamento sem operadores. Os ganhos de rendimento provenientes de camadas epitaxiais 99% livres de defeitos em wafers de 150 mm demonstram estabilidade do processo, e os primeiros lotes piloto de 200 mm indicam paridade gradual de rendimento. À medida que custo e rendimento convergem, os fabricantes de dispositivos de potência podem ampliar os projetos em inversores, carregadores e acionamentos industriais, reforçando as economias de escala ora em curso.

A Mudança na Arquitetura dos Inversores de Tração para Veículos Elétricos Acelera a Adoção de 800 V

Os fabricantes de automóveis estão padronizando plataformas de bateria de 800 V para reduzir pela metade os tempos de carregamento e diminuir as perdas de cabeamento, uma mudança que aumenta materialmente a demanda por SiC por veículo. O acordo de fornecimento plurianual da Volkswagen com a onsemi para caixas de potência baseadas em EliteSiC exemplifica a tendência, abrangendo múltiplas classes de veículos até 2030.[4]Fonte: onsemi, "onsemi Selecionada para Alimentar a Próxima Geração de Veículos Elétricos do Grupo Volkswagen," onsemi.com A produção em volume da Hitachi de inversores de 800 V entrega 2,7× maior densidade de potência do que as unidades anteriores de 400 V, demonstrando a vantagem de eficiência do SiC. Com os principais fabricantes de equipamentos originais transitando portfólios inteiros de veículos elétricos, as conquistas de projetos em nível de sistema agora agrupam módulos, diodos e drivers de gate, consolidando roteiros plurianuais de carbeto de silício.

A Implantação de Infraestrutura 5G Catalisa a Expansão do GaN HEMT

As estações-base 5G com MIMO massivo requerem frentes de RF compactas e de alta eficiência; os GaN HEMTs oferecem ganhos de eficiência de até 8 pontos percentuais em relação ao LDMOS a 2,6 GHz. Os módulos amplificadores GaN de 16 W da Mitsubishi Electric reduzem ainda mais a potência do sistema e os custos de resfriamento, tornando o GaN o padrão de facto nas próximas células macro 5G. O realinhamento das fundições está remodelando o fornecimento à medida que a TSMC sai do GaN até 2027; a Powerchip e a UMC estão escalando linhas GaN de 200 mm para preencher a lacuna, preservando a dominância de produção da Ásia-Pacífico.

Os Subsídios Governamentais para Semicondutores Reestruturam as Cadeias de Suprimentos Globais

Os gastos públicos estão impulsionando um reequilíbrio geográfico do mercado de Semicondutores de Banda Larga. A Wolfspeed obteve USD 750 milhões em incentivos da Lei CHIPS para uma mega-fábrica de SiC na Carolina do Norte, complementando sua unidade de dispositivos em Nova York. O METI do Japão alocou JPY 70,5 bilhões para a Denso–Fuji Electric para linhas de produção em massa com meta de 310.000 wafers anuais até 2027. Na Europa, a Bosch obteve USD 225 milhões em financiamento da Lei CHIPS dos EUA para sua operação de SiC na Califórnia, que abastecerá clientes tanto nos EUA quanto na UE. Esses compromissos encurtam os prazos de entrega, diversificam o fornecimento e fortalecem o vínculo político entre as metas de transição energética e a capacidade doméstica de semicondutores.

Análise de Impacto das Restrições*

| Restrição | % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| As perdas de rendimento no lingote de SiC mantêm os wafers >150 mm abaixo de 35% | -1.8% | Global; mais elevado em novas fábricas | Médio prazo (2-4 anos) |

| Fornecimento limitado de wafers epitaxiais de GaN fora de Taiwan | -1.2% | América do Norte e Europa expostas | Curto prazo (≤ 2 anos) |

| Lacunas de qualificação de confiabilidade para ECUs automotivas | -0.9% | Europa e Japão com padrões rigorosos | Médio prazo (2-4 anos) |

| A consolidação de propriedade intelectual limita novos entrantes em fábricas | -0.7% | Mercados emergentes mais afetados | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Os Desafios de Rendimento de Fabricação Restringem o Escalonamento do Substrato de SiC

O crescimento de cristais de SiC ainda enfrenta microporos e deslocamentos no plano basal que limitam o rendimento de 150 mm abaixo de 35% em muitas fábricas. A migração para 200 mm aumenta o risco de propagação de defeitos, exigindo controle de processo mais rigoroso e novo monitoramento in situ. O protocolo multietapas de qualidade e confiabilidade da onsemi mitiga a defeituosidade do substrato, mas ressalta a necessidade de alianças de P&D multifuncionais para manter a densidade de defeitos abaixo dos limites críticos. Até que os rendimentos se estabilizem, o fornecimento de wafers permanece restrito, moderando a trajetória de redução de custos que de outra forma seria acentuada.

A Concentração da Cadeia de Suprimentos de GaN Cria Vulnerabilidades Estratégicas

Mais de 70% da produção de wafers epitaxiais de GaN está concentrada em Taiwan, deixando os fabricantes de equipamentos originais ocidentais suscetíveis a interrupções geopoliticamente motivadas. A retirada programada da TSMC agrava o risco de fonte única; fornecedores alternativos como WIN e Powerchip estão adicionando capacidade de 200 mm, mas uma diversificação significativa ainda está a dois ou três anos de distância. Os assessores de política dos EUA agora classificam o GaN como um "material estratégico", instando incentivos federais para o crescimento epitaxial doméstico e o fornecimento aliado de gálio. Até que tais programas amadureçam, os engenheiros de projeto devem recorrer a duplo fornecimento ou estocar inventário crítico de RF, adicionando custo e complexidade.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Material: Dominância do Carbeto de Silício com o Diamante no Horizonte

O carbeto de silício assegurou 68,1% da receita de 2024, sublinhando sua posição consolidada em inversores de tração e acionamentos industriais; isso equivale à maior fatia individual da participação do mercado de Semicondutores de Banda Larga. Com um CAGR projetado de 13,3%, o diamante está posicionado como o material de crescimento mais rápido, impulsionado por métodos inovadores de dopagem que produzem filmes do tipo n e do tipo p adequados para eletrônicos em ambientes extremos.

O fornecimento consistente, a qualificação automotiva estabelecida e um robusto ecossistema de ferramentas mantêm o SiC como a escolha padrão para trens de força de alta tensão. No entanto, a condutividade térmica 5× superior e o bandgap 2× mais amplo do diamante catalisam a P&D para módulos aeroespaciais e de centros de dados de IA, onde a remoção de calor é primordial. A Universidade de Saga do Japão alimentou um circuito de diamante de 50 kW, enquanto a Orbray tem como alvo substratos de 4 polegadas até 2027, sinalizando a iminente comercialização. À medida que as linhas piloto amadurecem, o mercado de Semicondutores de Banda Larga começará a alocar aplicações de nicho crítico ao diamante, reduzindo incrementalmente a participação do SiC após 2030.

Por Tipo de Dispositivo: Módulos de Potência Lideram, GaN de Potência Avança Rapidamente

Os módulos de potência entregaram 47,6% da receita de 2024, refletindo o uso extensivo de conjuntos de SiC com múltiplos chips em tração de veículos elétricos e acionamentos de motores industriais; eles formam o maior bloco dentro do mercado geral de Semicondutores de Banda Larga. O GaN de potência, embora menor hoje, apresenta a inclinação de crescimento mais acentuada com um CAGR de 13,2%, à medida que os centros de dados de IA e os carregadores rápidos buscam maiores velocidades de comutação e eficiência.

A inovação em encapsulamento é um diferenciador importante. O módulo CoolSiC da Infineon alcança 30% menos perda de condução, enquanto os dispositivos M3e de terceira geração da onsemi reduzem as perdas de desligamento em 50%. O GaN de RF e micro-ondas mantém forte demanda em telecomunicações, especialmente à medida que os fabricantes de equipamentos originais de estações-base migram para módulos integrados de múltiplos chips. A transição para wafers GaN de 200 mm desbloqueará uma redução de custos adicional, intensificando a concorrência entre SiC e GaN nos nós de potência intermediária.

Por Setor de Uso Final: Automotivo Mantém a Liderança, Aeroespacial Define o Ritmo

O automotivo e transporte respondeu por 35,4% das vendas de 2024, a maior fatia individual do mercado de Semicondutores de Banda Larga. O aeroespacial e defesa, embora menor, lidera o crescimento com um CAGR de 13,1% impulsionado pela demanda por eletrônicos que excedem temperaturas de operação de 600 °C e por armas de energia direcionada.

Os inversores de tração para veículos elétricos agora especificam o SiC como padrão para plataformas de ≥800 V, uma tendência validada pelo pacto de fornecimento plurianual da Volkswagen com a onsemi. No setor aeroespacial, os programas de SiC e diamante da NASA visam à sobrevivência em temperaturas da classe Vênus, enquanto o contrato de USD 10,9 milhões da Marinha dos EUA com a Wolfspeed demonstra a tração no setor de defesa. À medida que os obstáculos de qualificação diminuem, as plataformas militares e espaciais capturarão uma parcela maior do mercado de Semicondutores de Banda Larga por valor, embora o automotivo mantenha a liderança em volume.

Análise Geográfica

A Ásia-Pacífico dominou o mercado de Semicondutores de Banda Larga em 2024 com uma participação de receita de 53,1%, sustentada pelo ecossistema de fundição de Taiwan e pelo impulso de capacidade doméstica da China. A estratégia liderada por preços da China já reduziu os custos de wafers de SiC pela metade, influenciando os preços globais e acelerando a adoção. Os subsídios do METI do Japão fortalecem o fornecimento doméstico enquanto fomentam a P&D baseada em diamante, reforçando a liderança da região em materiais.

A Europa permanece integral por meio da fábrica de 200 mm da Infineon na Malásia, que apoia as metas globais de descarbonização automotiva. Os padrões de segurança da UE, como a ISO 26262, elevam os limites de qualificação de dispositivos, beneficiando os fornecedores com estruturas maduras de qualidade e confiabilidade.

A América do Norte aproveita os incentivos da Lei CHIPS para construir capacidade de SiC de ponta a ponta. O complexo de crescimento de cristais da Wolfspeed na Carolina do Norte e a expansão da Bosch em Roseville abastecerão coletivamente uma parcela substancial da demanda automotiva dos EUA a partir de 2026.

A América do Sul, embora seja apenas uma contribuinte de dígito médio único hoje, exibe o maior CAGR regional de 13,1%, à medida que os governos monetizam reservas de lítio, cobre e terras raras essenciais para a produção de wafers. Os primeiros projetos de energia renovável já especificam SiC para disjuntores de estado sólido, sugerindo uma expansão da demanda localizada.

O Oriente Médio e a África aproveitam as construções de energia solar e armazenamento em rede para justificar as importações de inversores de SiC, enquanto as joint ventures exploram linhas de encapsulamento locais para mitigar os custos logísticos. Em todas as regiões, a política, o acesso a minerais críticos e os clusters de semicondutores existentes determinam as trajetórias de crescimento e influenciam as estratégias de resiliência da cadeia de suprimentos no mercado de Semicondutores de Banda Larga.

Cenário Competitivo

Cinco empresas — STMicroelectronics, Infineon Technologies, Wolfspeed, onsemi e Renesas — detiveram mais de 90% da receita de potência em SiC de 2024, evidenciando a concentração do mercado. A STMicroelectronics lidera com uma participação de 32,6% por meio da integração vertical do substrato ao encapsulamento, mantendo segurança de custo e fornecimento. A aquisição de USD 830 milhões da GaN Systems pela Infineon eleva seu portfólio de potência intermediária, enquanto sua mega-fábrica de SiC em Kulim escala a produção de 200 mm.

A Wolfspeed continua a dominar os materiais de SiC e obteve USD 750 milhões em financiamento federal para sua expansão na Carolina do Norte; a empresa também desinvestiu sua unidade de RF para a MACOM, aguçando seu foco em SiC. A onsemi acelerou a profundidade do portfólio ao adquirir a propriedade intelectual de JFET de SiC da Qorvo por USD 115 milhões e ampliando suas fábricas na República Tcheca e nos EUA.

A Renesas concluiu a aquisição da Transphorm por USD 339 milhões para obter acesso ao GaN para fontes de alimentação de veículos elétricos e IA. Os desafiantes emergentes aproveitam materiais de nicho: a Diamond Quanta tem como alvo módulos de potência aeroespaciais, enquanto a Element Six lidera o programa LADDIS da DARPA para dispositivos de bandgap ultralargo. No geral, as economias de escala, o controle de patentes e os incentivos governamentais ditam o posicionamento competitivo dentro do mercado de Semicondutores de Banda Larga em evolução.

Líderes do Setor de Semicondutores de Banda Larga

Wolfspeed, Inc.

Infineon Technologies AG

ROHM Co., Ltd.

ON Semiconductor Corporation

STMicroelectronics N.V.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A onsemi finalizou a compra de USD 115 milhões do negócio de JFET de SiC da Qorvo, expandindo sua linha EliteSiC para centros de dados de IA.

- Janeiro de 2025: A Wolfspeed concluiu a estrutura de sua instalação de crescimento de cristais de USD 6 bilhões na Carolina do Norte, marcando a maior fábrica de materiais de SiC do mundo.

- Fevereiro de 2025: A Infineon apresentou seus primeiros dispositivos de SiC em produção em wafers de 200 mm provenientes de Villach, com foco em plataformas de energia renovável e mobilidade.

- Dezembro de 2024: A Bosch obteve USD 225 milhões em financiamento da Lei CHIPS para ampliar sua fábrica de SiC na Califórnia, prevista para produção de 200 mm em 2026.

Escopo do Relatório Global do Mercado de Semicondutores de Banda Larga

| Carbeto de Silício (SiC) |

| Nitreto de Gálio (GaN) |

| Diamante |

| Outros (AlN, Ga2O3, etc.) |

| Dispositivos de Potência (Diodos, MOSFETs, Módulos) |

| Dispositivos de RF e Micro-ondas (HEMTs, MMICs) |

| Dispositivos Optoeletrônicos e UV |

| Automotivo e Transporte |

| Eletrônicos de Consumo |

| Industrial e Acionamentos de Motores |

| Energia e Potência (Renováveis, Rede) |

| Telecomunicações e Comunicação de Dados |

| Aeroespacial e Defesa |

| Saúde e Outros |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| França | ||

| Reino Unido | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Coreia do Sul | ||

| Índia | ||

| Taiwan | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| Por Material | Carbeto de Silício (SiC) | ||

| Nitreto de Gálio (GaN) | |||

| Diamante | |||

| Outros (AlN, Ga2O3, etc.) | |||

| Por Tipo de Dispositivo | Dispositivos de Potência (Diodos, MOSFETs, Módulos) | ||

| Dispositivos de RF e Micro-ondas (HEMTs, MMICs) | |||

| Dispositivos Optoeletrônicos e UV | |||

| Por Setor de Uso Final | Automotivo e Transporte | ||

| Eletrônicos de Consumo | |||

| Industrial e Acionamentos de Motores | |||

| Energia e Potência (Renováveis, Rede) | |||

| Telecomunicações e Comunicação de Dados | |||

| Aeroespacial e Defesa | |||

| Saúde e Outros | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| França | |||

| Reino Unido | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Coreia do Sul | |||

| Índia | |||

| Taiwan | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de Semicondutores de Banda Larga?

O tamanho do mercado de Semicondutores de Banda Larga foi de USD 4,04 bilhões em 2024 e está projetado em USD 4,56 bilhões para 2025.

O que está impulsionando a mudança para sistemas de veículos elétricos de 800 V?

Os fabricantes de automóveis adotam arquiteturas de 800 V para reduzir os tempos de carregamento e o peso dos cabos, e os MOSFETs de carbeto de silício viabilizam a comutação de alta tensão e alta eficiência necessária.

Qual material lidera atualmente em participação de mercado?

O carbeto de silício lidera com 68,1% da receita de 2024, beneficiando-se de cadeias de suprimentos maduras e qualificação automotiva.

Por que o diamante está ganhando interesse em eletrônica de potência?

O diamante oferece condutividade térmica 5× superior e um bandgap mais amplo do que o SiC, tornando-o atraente para sistemas aeroespaciais e de defesa em temperaturas extremas.

Página atualizada pela última vez em: