Tamanho e Participação do Mercado de Embalagens de Papelão Revestido Branco

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

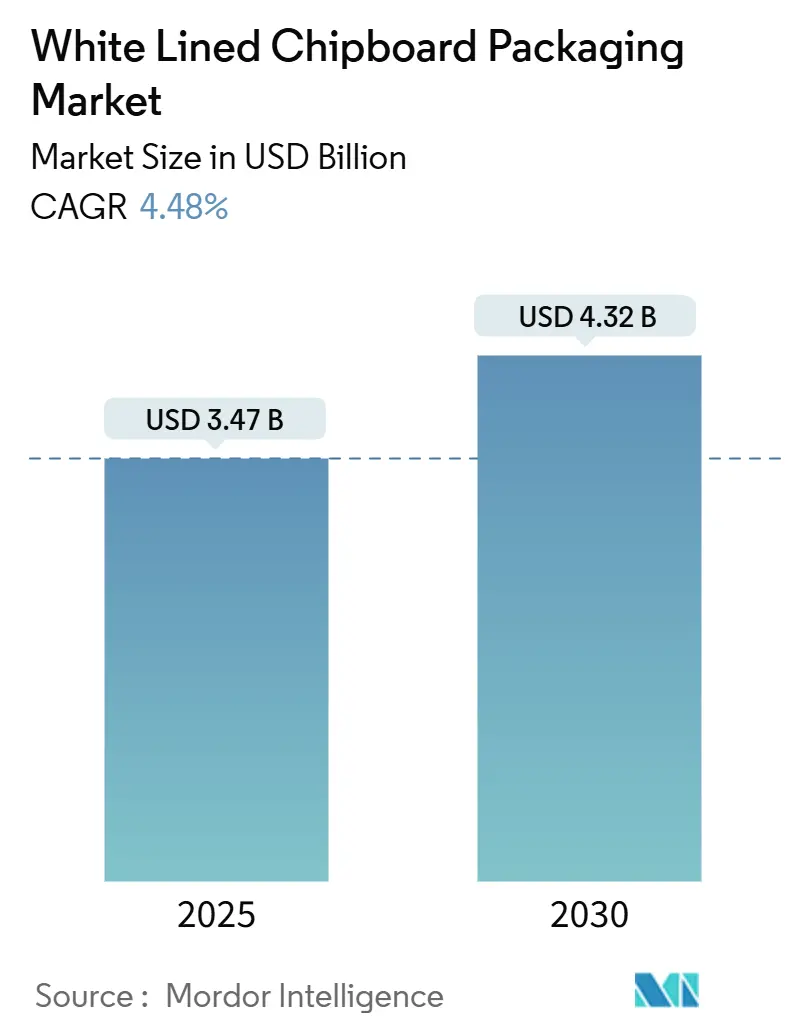

| Tamanho do Mercado (2025) | 3.47 Bilhões de dólares |

| Tamanho do Mercado (2030) | 4.32 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 4.48% CAGR |

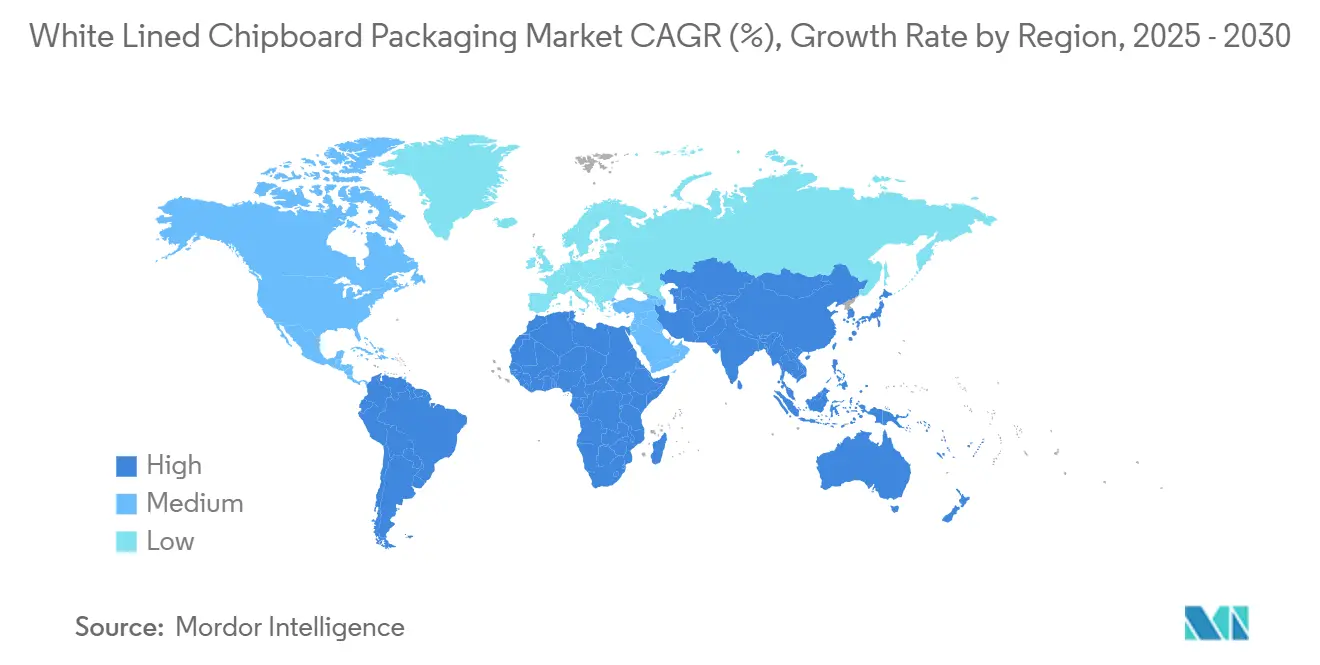

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Europa |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Embalagens de Papelão Revestido Branco por Mordor Intelligence

O tamanho do mercado de embalagens de papelão revestido branco situou-se em USD 3,47 bilhões em 2025 e está previsto para atingir USD 4,32 bilhões até 2030, expandindo-se a um CAGR de 4,48%. A crescente demanda por caixas dobráveis com conteúdo reciclado, as medidas regulatórias contra plásticos de uso único e a rápida ascensão do comércio eletrônico continuam a elevar o consumo de base em aplicações de alimentos, cuidados pessoais e varejo geral. Os proprietários de marcas especificam cada vez mais soluções de material único que simplificam a reciclagem no ponto de coleta, um requisito que favorece o uso de papelão reciclado revestido em detrimento de laminados plásticos multicamadas. Ao mesmo tempo, as tecnologias de pós-impressão digital de alta velocidade permitem tiragens de produção menores, gráficos mais ricos e personalização em estágio tardio, ampliando a relevância do papelão revestido branco nas cadeias de suprimentos just-in-time. Embora a Europa atualmente ancore o volume global, a aceleração da Ásia-Pacífico aponta para um reequilíbrio estrutural à medida que a infraestrutura de reciclagem e as políticas ambientais se intensificam nas economias em desenvolvimento.

Principais Conclusões do Relatório

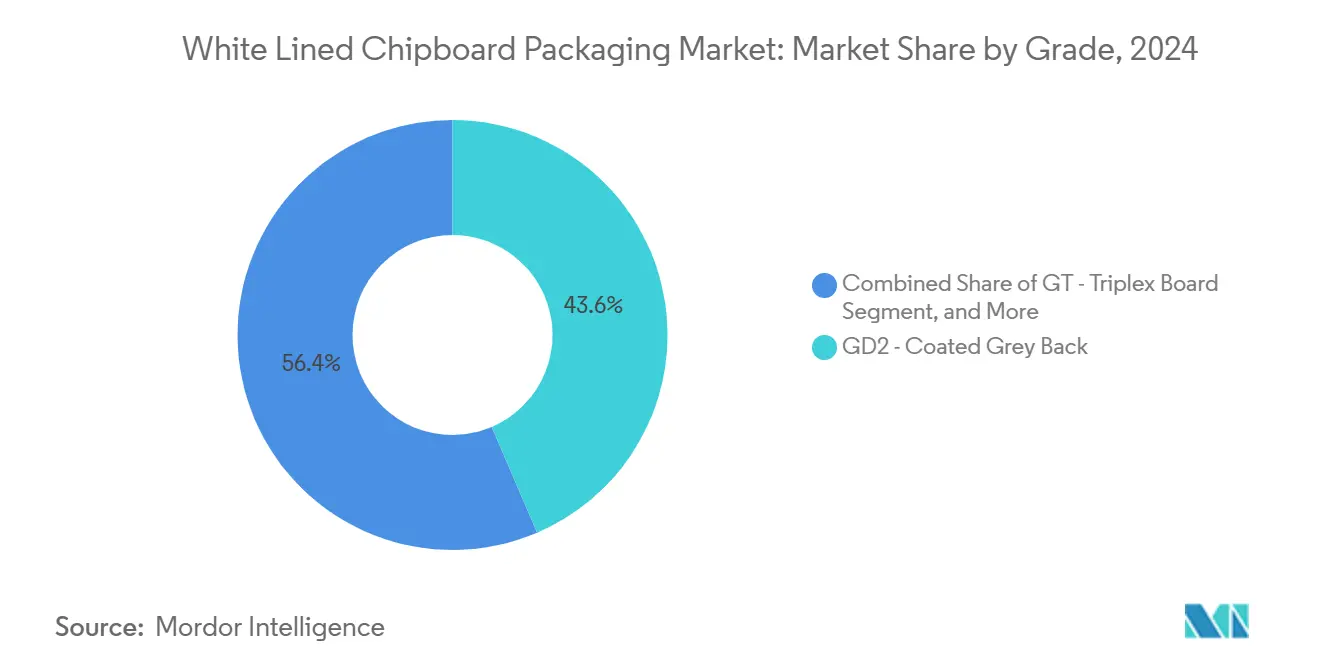

- Por grau, o tamanho do mercado de embalagens de papelão revestido para o segmento de placa GT-triplex está projetado para crescer a um CAGR de 5,37% entre 2025-2030.

- Por uso final, as aplicações de alimentos e bebidas capturaram 36,21% da participação do mercado de embalagens de papelão revestido em 2024.

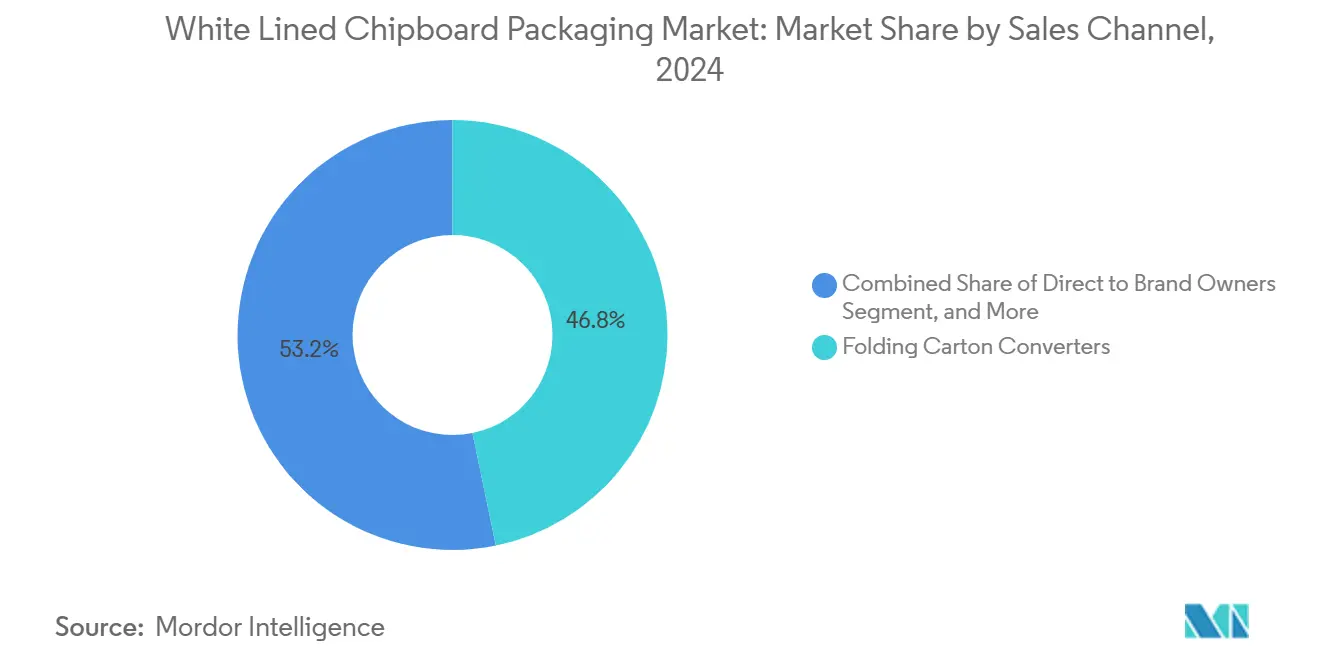

- Por canal de vendas, o tamanho do mercado de embalagens de papelão revestido para o segmento direto ao proprietário de marca está projetado para crescer a um CAGR de 5,45% entre 2025-2030.

- Por região, a Europa capturou 33,89% da participação do mercado de embalagens de papelão revestido em 2024.

Tendências e Perspectivas do Mercado Global de Embalagens de Papelão Revestido Branco

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da demanda por caixas dobráveis com conteúdo reciclado na Ásia emergente | +1.2% | Núcleo Ásia-Pacífico, transbordamento para MEA | Médio prazo (2-4 anos) |

| Crescimento do volume de embalagens para comércio eletrônico exigindo papelão leve | +0.8% | Global, foco na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Proibições regulatórias de embalagens secundárias plásticas impulsionando alternativas em fibra | +0.7% | Europa e América do Norte, expandindo para APAC | Longo prazo (≥ 4 anos) |

| Mudança das marcas varejistas para formatos de embalagem de material único facilitando a reciclagem | +0.6% | Global, adoção antecipada na Europa e América do Norte | Médio prazo (2-4 anos) |

| Investimento em tecnologia de pós-impressão digital de alta velocidade melhorando a imprimibilidade do papelão revestido branco | +0.4% | América do Norte e Europa, APAC seletivo | Médio prazo (2-4 anos) |

| Acesso a aparas de papelão ondulado de baixo custo e matéria-prima de resíduos mistos reduzindo o custo de produção em comparação com o papelão de fibra virgem | +0.3% | Global, disponibilidade varia por região | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da demanda por caixas dobráveis com conteúdo reciclado na Ásia emergente

A base de consumidores em rápido crescimento da Ásia emergente, combinada com mandatos nacionais de sustentabilidade, está criando uma atração estrutural por caixas com conteúdo reciclado. A ITC Limited gerou INR 2.072,85 crores (USD 249 milhões) com sua divisão de papelão em 2024 e iniciou a primeira linha de polpa quimiotermomecânica branqueada da Índia, ilustrando a escala do investimento de capital regional. A recuperação local de fibras permanece insuficiente para satisfazer a demanda, levando os produtores a construir redes de coleta integradas e a garantir importações de resíduos mistos. Incentivos fiscais para insumos reciclados na Índia e restrições de importação de graus virgens na China ampliam a diferença de custo em relação ao papelão de caixas dobráveis, melhorando a competitividade do mercado de embalagens de papelão revestido branco. Marcas multinacionais de bens de consumo, ansiosas para cumprir os compromissos de conteúdo reciclado de 2025, estão mudando as especificações para os graus GD2 e GT, firmando acordos de fornecimento plurianuais e sustentando a utilização das fábricas em toda a região.

Crescimento do volume de embalagens para comércio eletrônico exigindo papelão leve

Os volumes de encomendas dispararam desde 2024, forçando as marcas a reduzir os custos de frete que representam até 20% do total das despesas com embalagens. O baixo peso de base relativamente reduzido do papelão revestido branco oferece uma rota direta para a otimização de peso sem comprometer a rigidez da caixa. A International Paper processou mais de 7 milhões de toneladas de fibra recuperada em 2024 para atender a essa necessidade, expandindo a capacidade de papelão ondulado em todo o seu sistema nos Estados Unidos.[1]International Paper Company, "Relatório Anual da International Paper Company," internationalpaper.com Marcas menores, nativas do ambiente digital, também valorizam a compatibilidade do papelão revestido branco com a impressão jato de tinta multicolorida que suporta dados variáveis, promoções de tiragem limitada e personalização em estágio tardio. O volante resultante — embalagens mais leves, menor gasto com frete e melhores gráficos — posiciona o mercado de embalagens de papelão revestido branco como um facilitador do comércio eletrônico, especialmente para mercadorias de nível médio onde os papelões sulfato branqueados sólidos são antieconômicos.

Proibições regulatórias de embalagens secundárias plásticas impulsionando alternativas em fibra

As emendas de março de 2024 às regras de contato com alimentos dos Estados Unidos, juntamente com a Diretiva de Plásticos de Uso Único da UE, limitam severamente os plásticos em formatos secundários e de serviço. Os varejistas pivotam para embalagens de fibra de material único que simplificam a triagem pelo consumidor e reduzem as taxas de responsabilidade alargada do produtor. O estudo da Pro Carton mostrando uma taxa de reciclagem no fim de vida de 91% para caixas sustenta a confiança dos formuladores de políticas nas soluções de fibra. Os produtores que já possuem certificações de contato com alimentos da FDA e da UE estão garantindo vitórias de especificação em alimentos congelados, refeições prontas e embalagens múltiplas, traduzindo os ventos favoráveis regulatórios em volume contratado. Para o mercado de embalagens de papelão revestido branco, a mudança regulatória expandiu os usos finais endereçáveis e aliviou a concorrência com laminados plásticos, especialmente onde um desempenho de barreira moderado é suficiente.

Mudança das marcas varejistas para formatos de embalagem de material único facilitando a reciclagem

As empresas globais de bens de consumo estão racionalizando laminados complexos de múltiplas camadas em favor de estruturas de papelão de material único para melhorar as métricas de reciclagem. Estudos de varejo demonstram até 20% maior recuperação no ponto de coleta para embalagens de material único em comparação com construções laminadas, motivando redes de marca própria na Alemanha, França e Reino Unido a emitir cadernos de especificações revisados favorecendo substratos GD2 e GD3. Embora a mudança às vezes eleve o custo do substrato por unidade, as marcas compensam os gastos por meio de taxas de eco-modulação mais baixas e ciclos de reposição de arte mais simples. O mercado de embalagens de papelão revestido branco, portanto, beneficia-se de um mix de demanda que recompensa os graus padrão que oferecem superfícies de impressão consistentes, comportamento de corte e vinco previsível e integração perfeita com linhas automatizadas de erguimento-enchimento-selagem.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade de preços do papel recuperado e custos de energia | -0.9% | Global, agudo na Europa e América do Norte | Curto prazo (≤ 2 anos) |

| Lacuna de desempenho em relação aos papelões de fibra virgem para aplicações premium | -0.6% | Global, particularmente em bens de consumo de alto padrão | Longo prazo (≥ 4 anos) |

| Escassez de oferta de fibra reciclada de grau FDA para contato com alimentos na América do Norte e Europa | -0.4% | América do Norte e Europa | Médio prazo (2-4 anos) |

| Consolidação de conversores de caixas reduzindo a base de compradores para pequenas fábricas | -0.3% | Global, concentrado em mercados maduros | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade de preços do papel recuperado e custos de energia

Os índices médios de aparas de papelão ondulado oscilaram 35% do pico ao vale durante 2024-25, corroendo as margens brutas nas fábricas incapazes de repassar sobretaxas para a cadeia abaixo. Os resultados intermediários da Billerud citaram o aumento das tarifas de energia entre as principais pressões sobre as operações europeias, mesmo quando as plantas norte-americanas alcançaram uma margem de EBITDA de 18%. A energia representa 15-25% do custo total do papelão, e os mecanismos de precificação de carbono na UE elevam ainda mais a exposição. O hedge a prazo mitiga a volatilidade spot, mas comprime o potencial de alta nos ciclos de preços baixos, amortecendo a opcionalidade de fluxo de caixa para projetos de investimento. Independentes menores na Espanha e na Polônia, sem poder de compra, correm risco de compressão de margem e potencial paralisação durante picos de preços, moderando a expansão geral do mercado de embalagens de papelão revestido branco.

Lacuna de desempenho em relação aos papelões de fibra virgem para aplicações premium

O comprimento mais curto das fibras recicladas e os contaminantes residuais limitam a rigidez, o brilho e o desempenho de barreira, restringindo o uso em cosméticos de alto padrão, chocolates premium e destilados finos. A Mayr-Melnhof relatou que os produtos de alimentos e especialidades compreenderam 72% das vendas de 2023, sublinhando a dependência contínua de papelões virgens ou híbridos para embalagens mais exigentes. Apesar dos revestimentos de barreira de resina, os graus de papelão revestido branco têm dificuldade em igualar a resistência à gordura do sulfato branqueado sólido em latas de biscoitos amanteigados ricos e salgadinhos com alto teor de óleo. À medida que as marcas de luxo continuam a tratar a embalagem como uma extensão da identidade do produto, os papelões de fibra virgem mantêm poder de precificação, limitando a penetração do papelão revestido branco no topo da hierarquia dos bens de consumo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Grau: O GD2 econômico sustenta a liderança enquanto o GT captura nichos premium

O GD2 verso cinza revestido dominou as vendas de 2024, sustentado por sua participação de 43,56% no mercado de embalagens de papelão revestido branco em caixas de cereais matinais, salgadinhos e produtos secos. O grau equilibra brancura aceitável com um verso cinza de menor custo feito de matéria-prima de resíduos mistos, garantindo posicionamento de preço competitivo em relação ao papelão de caixas dobráveis. Durante 2025-30, o volume de GD2 está projetado para acompanhar a demanda geral, enquanto as modestas escaladas de preço do segmento mantêm a fidelidade dos conversores. Os produtores continuam a refinar as receitas de revestimento, melhorando o brilho de impressão offset e reduzindo o mosqueado em grandes áreas sólidas, características valorizadas pelas marcas de bens de consumo de movimento rápido.

A placa GT triplex, com três camadas para maior rigidez e suavidade, está prevista para registrar um CAGR de 5,37% acima da taxa de crescimento geral do tamanho do mercado de embalagens de papelão revestido branco, atendendo a conjuntos de perfumes, embalagens de presente de confeitaria e caixas premium de cuidados pessoais. Embora o perfil de custo de insumos do GT seja 10-15% superior ao do GD2, sua rigidez em volume permite a redução de gramatura que neutraliza parcialmente os diferenciais de preço. As estações de revestimento múltiplo acomodam vernizes UV localizados e acabamentos em relevo frequentemente especificados por marcas de prestígio. O GD3 verso branco revestido permanece um nicho para aplicações que exigem versos próximos ao litográfico, enquanto os graus "outros", incluindo papelão revestido branco com barreira, expandem-se gradualmente à medida que as receitas sem PFAS atingem a maturidade industrial.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Indústria de Uso Final: Alimentos impulsionam o volume, cosméticos aceleram com posicionamento premium

Alimentos e bebidas retiveram 36,21% das remessas de 2024, refletindo a ubiquidade de mercado de massa da categoria e a aceitação regulatória de embalagens secundárias com conteúdo reciclado. Cereais estáveis em prateleira, refeições congeladas e embalagens múltiplas de bebidas ancoram a tonelagem de GD2, aproveitando a maquinabilidade do papelão revestido branco em linhas de enchimento de alta velocidade. A escala do segmento suporta a economia de longa tiragem e sustenta a carga base para muitas fábricas europeias, estabilizando a utilização das plantas mesmo durante desacelerações do consumidor.

Cuidados pessoais e cosméticos, registrando um CAGR de 5,14%, exemplificam a migração de plásticos rígidos para embalagens de fibra decoradas que transmitem credenciais ambientais sem sacrificar o apelo nas prateleiras. Relevo, estampagem a quente e tintas metálicas encontram superfícies receptivas na placa GT triplex, permitindo caixas de formato menor que ainda mantêm integridade estrutural. Saúde e produtos farmacêuticos mantêm crescimento de dígito médio único, impulsionado pela demanda de medicamentos de venda livre e pela necessidade universal de embalagens à prova de adulteração. Cuidados domésticos aproveita o volume do papelão revestido branco para entregar caixas robustas de detergente em pó, enquanto marcas de eletroeletrônicos avaliam o GD3 para bandejas de componentes leves e embalagens de acessórios, ampliando a diversidade a jusante para o mercado de embalagens de papelão revestido branco.

Por Canal de Vendas: O engajamento direto remodela as hierarquias tradicionais dos conversores

Os conversores de caixas dobráveis processaram 46,78% de todo o papelão em 2024, atuando como parceiros técnicos que otimizam a capacidade de processamento, a deposição de tinta e a precisão do corte e vinco para proprietários de marcas globais. No entanto, a rota direta para a marca está projetada para um CAGR de 5,45%, à medida que empresas de bens de consumo verticalmente integradas internalizam a conversão para capturar margens e melhorar a visibilidade da cadeia de suprimentos. Grupos alimentares multinacionais agora encomendam células de conversão no local adjacentes às linhas de enchimento, pedindo bobinas de papelão revestido branco diretamente das fábricas sob programas de VMI (estoque gerenciado pelo fornecedor) que reduzem o estoque em chão de fábrica em até duas semanas.

Os especialistas em laminação litográfica para papelão ondulado consomem graus de maior gramatura para transportadores de comércio eletrônico de serviço pesado que exigem faces de papelão laminado. Embora este canal permaneça uma participação de volume menor, seu foco intensivo em gráficos proporciona EBITDA acima da média para fábricas compatíveis. À medida que a consolidação dos conversores avança, fábricas menores avaliam alianças de revestimento por encomenda e acordos de co-investimento com clientes de marca direta de alto crescimento, buscando compensar o risco associado a uma base de conversores independentes em encolhimento. A impressão digital também nivela o campo ao permitir que conversores com prensas compactas compitam em agilidade de curta tiragem, sustentando um mix de canais diversificado dentro do mercado de embalagens de papelão revestido branco.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Análise Geográfica

A Europa reteve 33,89% das remessas mundiais de 2024, com sua liderança enraizada em redes de recuperação maduras e instrumentos de política como o Plano de Ação para a Economia Circular da UE que subsidiam a adoção de conteúdo reciclado. Os esquemas de coleta municipal fornecem fibra de qualidade consistente, enquanto os clusters de conversores na Alemanha, França, Itália e Reino Unido proporcionam integração retroativa em escala. A Renewi, por exemplo, alcançou uma taxa de reciclagem de grupo de 63,2% em 2024 e tem como meta 75% por meio de linhas de triagem avançadas, reforçando a espinha dorsal de matéria-prima para as fábricas de papelão no Benelux e no norte da França.[2]Renewi, "Relatório Anual e Contas 2024," renewi.com Os produtores na Europa também se beneficiam de regulamentações harmonizadas de contato com alimentos que aceleram os lançamentos em múltiplos mercados, mantendo a atração da região sobre a tonelagem de GD2 e GD3.

A Ásia-Pacífico, com crescimento esperado a um CAGR de 5,28% até 2030, captura a demanda mais dinâmica do mercado de embalagens de papelão revestido branco. China e Índia dominam o volume por meio do crescente consumo da classe média urbana, enquanto as economias da ASEAN adicionam camadas incrementais de demanda por caixas impulsionada pelo comércio eletrônico. A iniciativa de zero resíduos para aterro da APP e sua participação de 58% em energia renovável ilustram a transição de sustentabilidade em andamento entre os principais fornecedores regionais. À medida que os governos implementam regimes de taxação de plásticos e tarifas de importação sobre fibras virgens, a capacidade local de papelão revestido branco acelera, embora a escassez de fibras recicladas ainda exija importações suplementares da Europa e dos Estados Unidos.

A América do Norte registra crescimento estável de dígito médio único à medida que as metas de sustentabilidade das marcas se cruzam com obstáculos técnicos relacionados à conformidade de contato com alimentos da FDA. A retirada em 2025 das notificações de PFAS força os conversores a acelerar a qualificação do papelão revestido branco com barreira revestida, mas a disponibilidade limitada de fibras recicladas de baixa migração restringe a substituição imediata. Participantes europeus como a Billerud estão canalizando SEK 1,2 bilhão (USD 0,11 bilhão) para fábricas nos Estados Unidos para capitalizar essa lacuna de oferta. A América do Sul e o MENA permanecem zonas emergentes, com adições de capacidade esperadas principalmente no Brasil, Turquia e nos estados do Golfo, onde a localização de bens de consumo impulsiona a demanda por caixas dobráveis.

Cenário Competitivo

A intensidade competitiva é moderada: os cinco maiores grupos detêm aproximadamente 55-60% da capacidade global, mas numerosos especialistas regionais prosperam com base em proximidade, velocidade de serviço e capacidades técnicas de nicho. As estratégias de integração continuam a dominar. Pesos pesados como Mayr-Melnhof, Graphic Packaging e RDM combinam a coleta de papel recuperado com a produção de papelão, minimizando a volatilidade do custo de fibra e garantindo a continuidade do fornecimento para conversores estratégicos. A diferenciação em sustentabilidade agora rivaliza com a liderança em custo; empresas que ostentam certificações de berço a berço e programas de recuperação em circuito fechado garantem contratos plurianuais com marcas multinacionais que buscam pegadas de carbono auditadas.

A consolidação permanece uma força definidora. O fechamento em julho de 2024 do acordo Smurfit Kappa-WestRock, criando uma entidade com receita de USD 34 bilhões, comprimiu o cenário de compradores para fábricas menores, ao mesmo tempo que desbloqueou aproximadamente USD 400 milhões em sinergias anuais projetadas.[3] Smurfit Westrock, "Smurfit Westrock Divulga Resultados do Quarto Trimestre e do Ano Completo de 2024," smurfitwestrock.com Da mesma forma, a aquisição de USD 700 milhões da fábrica Augusta da Graphic Packaging pela Clearwater Paper em 2024 expandiu sua presença em papelão branqueado, sinalizando uma mudança em direção a ofertas premium com barreira revestida. Além de fusões e aquisições, o investimento de capital está tendendo para linhas de revestimento prontas para digital e químicas de barreira sem PFAS. A partida da Stora Enso em Oulu representa o maior investimento único em papelão para consumo desde 2021 e utiliza loops de controle de qualidade orientados por IA para atingir a capacidade nominal em 24 meses — um referencial que outras fábricas podem emular.

Os especialistas regionais mantêm posições defensáveis ao adaptar as misturas de matéria-prima aos fluxos de resíduos locais e oferecer prazos de entrega rápidos que os grandes multinacionais têm dificuldade em igualar. Os players escandinavos aproveitam o acesso à energia renovável para comercializar papelão de baixo carbono, enquanto as fábricas indonésias e chinesas misturam aparas de papelão ondulado importadas com graus de papel recuperado doméstico para otimizar o custo da matéria-prima. A vantagem competitiva está, portanto, migrando da simples escala para um conjunto de credenciais de sustentabilidade, compatibilidade com impressão digital e fatores de integração da cadeia de suprimentos que coletivamente moldam a trajetória de médio prazo do mercado de embalagens de papelão revestido branco.

Líderes da Indústria de Embalagens de Papelão Revestido Branco

Mayr-Melnhof Karton AG

Graphic Packaging Holding Company

Nine Dragons Paper Holdings Ltd.

Georgia-Pacific LLC

Huhtamaki Oyj

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Março de 2025: A Stora Enso iniciou as operações de sua linha de papelão para consumo de EUR 1 bilhão (USD 1,08 bilhão) em Oulu, com meta de 750.000 toneladas de capacidade anual.

- Fevereiro de 2025: A Smurfit Westrock reportou vendas de USD 7,5 bilhões no quarto trimestre de 2024 e confirmou a meta de sinergia de USD 400 milhões.

- Janeiro de 2025: A FDA determinou que 35 notificações de contato com alimentos relacionadas a PFAS não são mais efetivas, com vigência a partir de 30 de junho de 2025.

- Agosto de 2024: A Graphic Packaging anunciou a substituição de 450 milhões de embalagens plásticas e um compromisso de emissões líquidas zero até 2050.

Escopo do Relatório Global do Mercado de Embalagens de Papelão Revestido Branco

| GD2 - Verso Cinza Revestido |

| GD3 - Verso Branco Revestido |

| GT - Placa Triplex |

| Outros Graus de Papelão Revestido Branco |

| Alimentos e Bebidas |

| Cuidados Pessoais e Cosméticos |

| Saúde e Produtos Farmacêuticos |

| Uso Doméstico e Detergentes |

| Tabaco |

| Eletroeletrônicos |

| Outras Indústrias de Uso Final |

| Conversores de Caixas Dobráveis |

| Conversores de Papelão Ondulado e Laminação Litográfica |

| Direto aos Proprietários de Marca |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália e Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| Por Grau | GD2 - Verso Cinza Revestido | ||

| GD3 - Verso Branco Revestido | |||

| GT - Placa Triplex | |||

| Outros Graus de Papelão Revestido Branco | |||

| Por Indústria de Uso Final | Alimentos e Bebidas | ||

| Cuidados Pessoais e Cosméticos | |||

| Saúde e Produtos Farmacêuticos | |||

| Uso Doméstico e Detergentes | |||

| Tabaco | |||

| Eletroeletrônicos | |||

| Outras Indústrias de Uso Final | |||

| Por Canal de Vendas | Conversores de Caixas Dobráveis | ||

| Conversores de Papelão Ondulado e Laminação Litográfica | |||

| Direto aos Proprietários de Marca | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália e Nova Zelândia | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de embalagens de papelão revestido branco em 2025 e qual é a sua taxa de crescimento?

O mercado é avaliado em USD 3,47 bilhões em 2025 e está projetado para crescer a um CAGR de 4,48% até 2030.

Qual grau detém a maior participação no papelão revestido branco?

O GD2 verso cinza revestido lidera com 43,56% de participação, favorecido por caixas dobráveis de mercado de massa econômicas.

Qual região oferece as melhores perspectivas de crescimento?

A Ásia-Pacífico apresenta a trajetória mais elevada, com um CAGR projetado de 5,28% até 2030, impulsionado pelo comércio eletrônico e pelos mandatos de sustentabilidade.

O que está impulsionando a mudança para o papelão revestido branco no comércio eletrônico?

O papelão leve reduz os custos de frete e suporta impressão digital de alta resolução, atendendo tanto às necessidades econômicas quanto às de branding.

Como as recentes decisões sobre PFAS afetarão a demanda?

A retirada em janeiro de 2025 de 35 aprovações de contato com alimentos relacionadas a PFAS acelera a migração das marcas para papelões à base de fibra em conformidade.

Página atualizada pela última vez em: