Tamanho e Participação do Mercado de Equipamentos de Alinhamento de Rodas

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 4.71 Bilhões de dólares |

| Tamanho do Mercado (2030) | 6.11 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 5.34% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Equipamentos de Alinhamento de Rodas por Mordor Intelligence

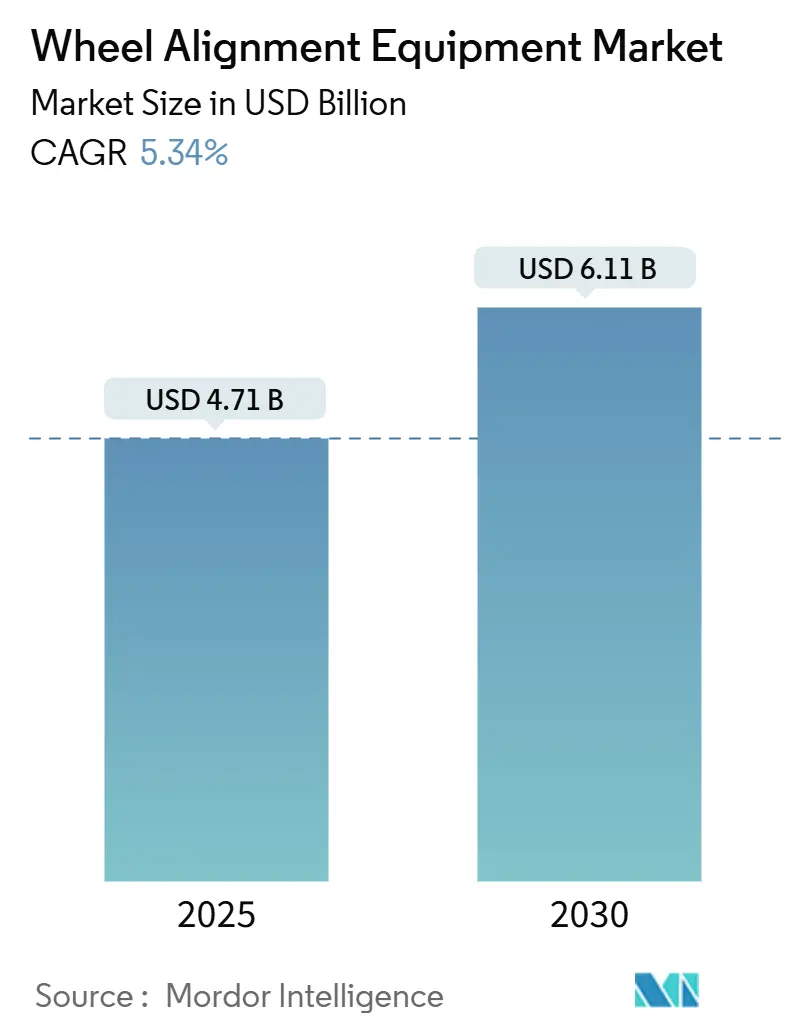

O tamanho do mercado de equipamentos de alinhamento de rodas está em USD 4,71 bilhões em 2025 e está projetado para atingir USD 6,11 bilhões até 2030, registrando um CAGR de 5,34% ao longo do período. O impulso decorre da adoção de visão 3D que reduz os tempos de ciclo, de recursos sem fio prontos para IoT que elevam a produtividade das oficinas e da demanda resiliente do mercado de reposição vinculada à expansão do parque de veículos da Ásia-Pacífico. O endurecimento regulatório em torno das inspeções periódicas de segurança, juntamente com a legislação de direito ao reparo, transforma o alinhamento de um complemento discricionário em um serviço obrigatório, reforçando a demanda de base nas economias maduras e emergentes. As estratégias competitivas giram cada vez mais em torno de software por assinatura, análise de dados e modelos de serviço móvel, que reduzem as barreiras de aquisição e ampliam os segmentos de usuários finais endereçáveis. Enquanto isso, as oficinas com uso intensivo de capital equilibram a crescente capacidade dos equipamentos com a escassez de mão de obra, levando os tomadores de decisão a adotar sistemas automatizados que maximizam o retorno por hora de técnico.

Principais Conclusões do Relatório

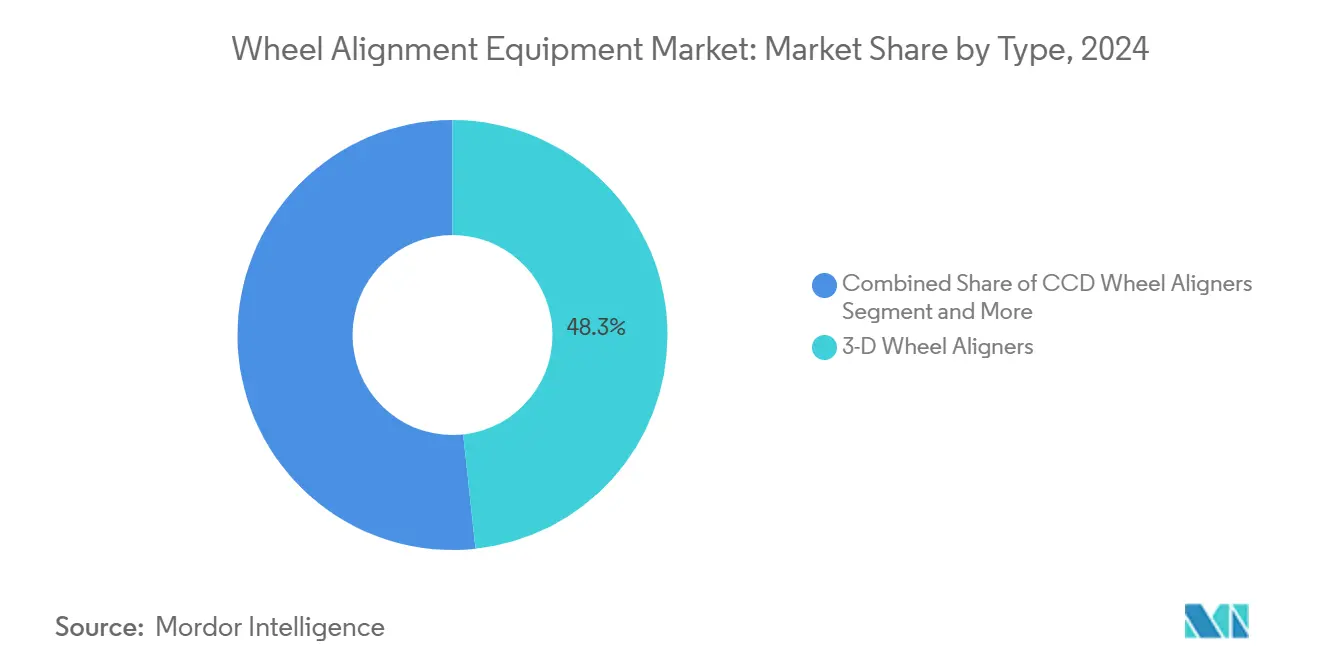

- Por tipo, os alinhadores de rodas 3D lideraram com 48,31% de participação na receita em 2024 e estão previstos para expandir a um CAGR de 5,88% até 2030.

- Por aplicação, os automóveis de passeio representaram 60,14% do tamanho do mercado de equipamentos de alinhamento de rodas em 2024, e os veículos comerciais leves avançam a um CAGR de 6,56% até 2030.

- Por nível de automação, os sistemas manuais detinham 54,25% da participação do mercado de equipamentos de alinhamento de rodas em 2024, enquanto as plataformas automáticas estão projetadas para crescer a um CAGR de 7,45% até 2030.

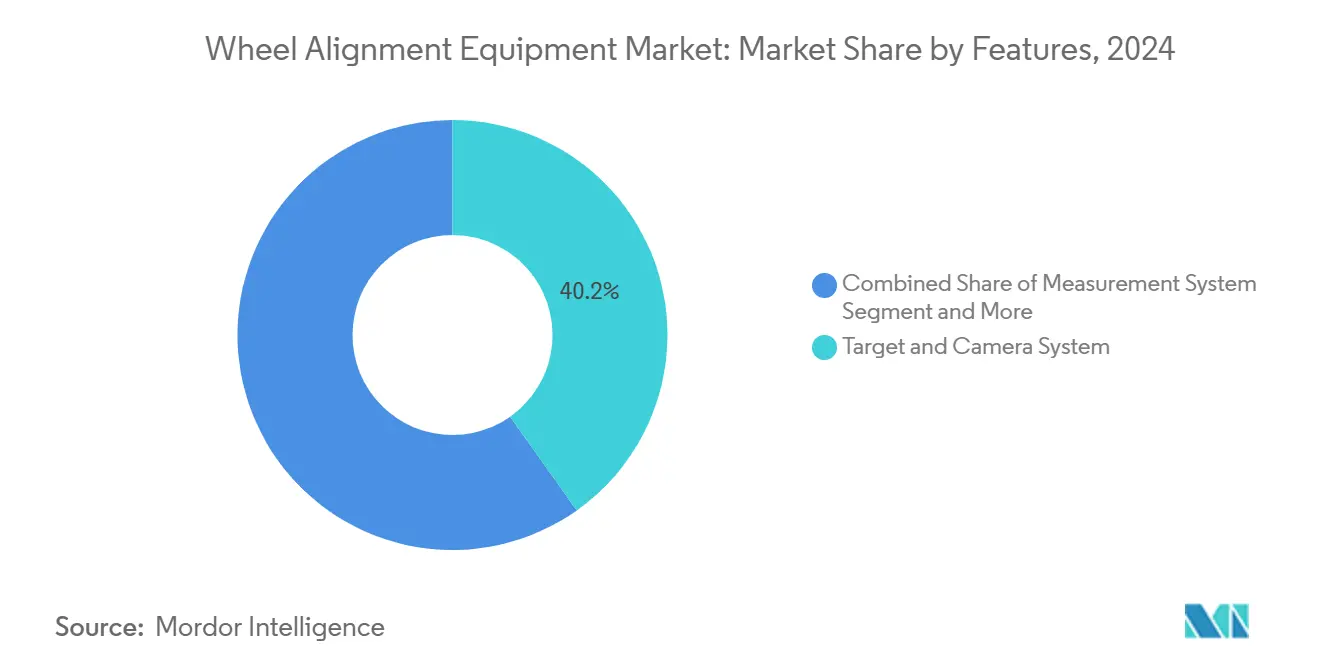

- Por recursos, o sistema de alvo e câmera liderou com 48,17% de participação do tamanho do mercado de equipamentos de alinhamento de rodas em 2024, enquanto a conectividade sem fio está prevista para expandir a um CAGR de 7,82% até 2030.

- Por usuário final, as oficinas de reparação automotiva capturaram 45,66% de participação na receita em 2024; as empresas de gestão de frotas registram o maior CAGR projetado de 6,94% até 2030.

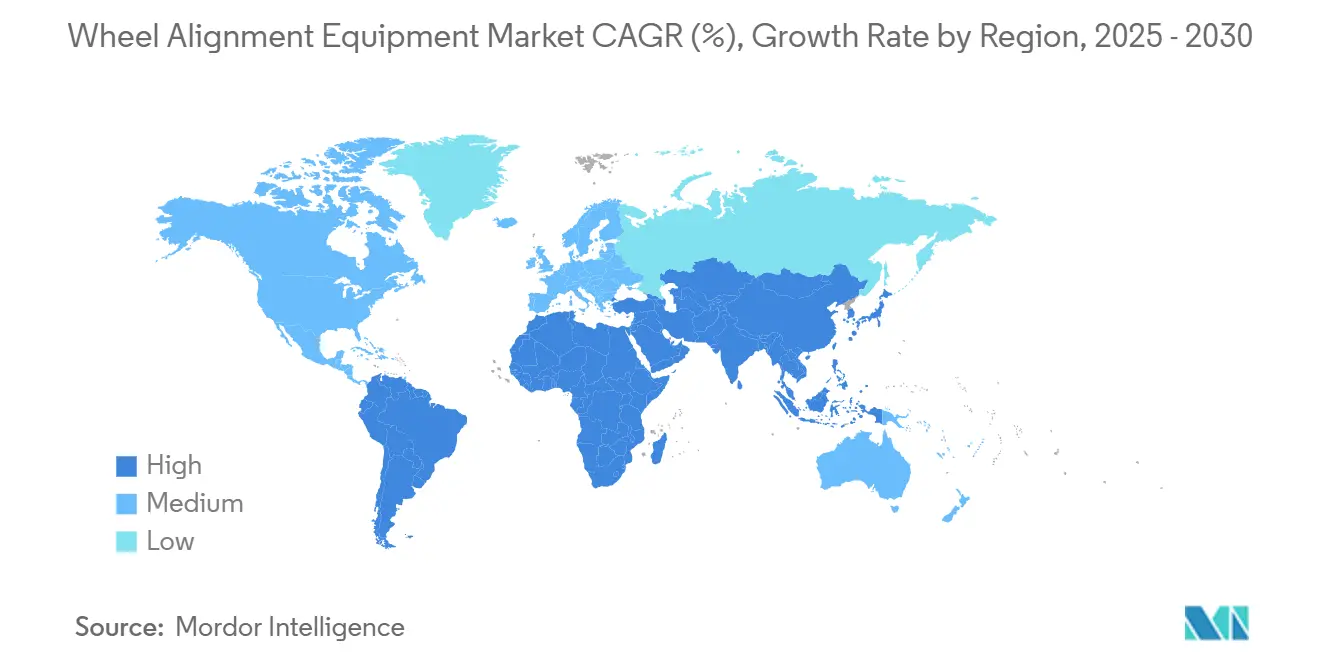

- Por geografia, a Ásia-Pacífico comandou uma participação de 42,58% em 2024 e está prevista para expandir a um CAGR de 7,12% até 2030.

Tendências e Perspectivas do Mercado Global de Equipamentos de Alinhamento de Rodas

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento do Parque de Novos Veículos na APAC Sustentando os Investimentos em Oficinas | +1.2% | Núcleo da APAC, transbordamento para o Oriente Médio e África | Médio prazo (2 a 4 anos) |

| Leis de Inspeção Periódica Mais Rígidas que Exigem Verificações de Alinhamento de Rodas | +0.9% | Global, ganhos iniciais na Europa e América do Norte | Curto prazo (≤ 2 anos) |

| Mudança de Sistemas de Visão CCD para 3D Melhora o Rendimento e o ROI | +0.8% | Global | Médio prazo (2 a 4 anos) |

| Aumento de Vans Móveis de Serviço de Pneus Impulsionando a Demanda por Alinhadores Portáteis | +0.6% | América do Norte e União Europeia, expandindo para a APAC | Curto prazo (≤ 2 anos) |

| Compartilhamento de Dados de Direito ao Reparo pelos Fabricantes de Automóveis Impulsiona Garagens Independentes | +0.5% | América do Norte e União Europeia | Médio prazo (2 a 4 anos) |

| Preços de SaaS Baseados em Assinatura Reduzindo as Barreiras de Aquisição | +0.4% | Global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento do Parque de Novos Veículos na APAC Sustentando os Investimentos em Oficinas

A população de veículos da Ásia-Pacífico continua a crescer, levando oficinas independentes e redes a adicionar baias, modernizar instalações e antecipar os ciclos de substituição de equipamentos. O aumento da renda urbana na China, na Índia e no Sudeste Asiático estimula maior utilização de veículos, gerando demanda consistente de alinhamento vinculada à manutenção de pneus, direção e suspensão. A penetração de seguros oferece um indicador paralelo da profundidade do mercado de reposição; os prêmios de seguros não relacionados à vida em toda a região refletem um amplo ecossistema de serviços que mantém a demanda isolada da volatilidade macroeconômica de curto prazo. O planejamento de capital plurianual por grandes grupos de oficinas estabiliza ainda mais os pedidos de equipamentos, dando aos fornecedores visibilidade sobre os volumes de produção. Como os veículos elétricos importados possuem cláusulas de garantia que especificam resultados de alinhamento certificados, os distribuidores relatam consultas crescentes por sistemas de alta precisão compatíveis com a calibração de ADAS.

Leis de Inspeção Periódica Mais Rígidas que Exigem Verificações de Alinhamento de Rodas

Regulamentações de segurança estaduais e federais intensificam o escrutínio dos conjuntos de rodas, tornando a verificação de alinhamento um elemento obrigatório das inspeções anuais ou bienais. O Programa de Inspeção de Sistemas de Segurança Veicular da Califórnia, lançado em março de 2024, adiciona explicitamente critérios de alinhamento a uma lista de verificação de segurança ampliada. O padrão federal dos EUA 49 CFR 570 também codifica as tolerâncias de medição de alinhamento para reduzir o risco de acidentes vinculados a falhas de direção[1]"Padrões de Inspeção de Veículos em Uso 49 CFR 570," Administração Nacional de Segurança no Tráfego Rodoviário, nhtsa.gov. Os estados membros da União Europeia já exigem comprovação de alinhamento durante os testes de aptidão para circulação, pressionando as garagens a atualizar equipamentos CCD desatualizados em favor de plataformas 3D mais rápidas e com impressão pronta que satisfazem os auditores. O rendimento impulsionado pela conformidade aumenta a utilização média das oficinas e amortece a receita quando os reparos discricionários do consumidor diminuem. Os modelos equipados com ADAS aumentam ainda mais a complexidade de conformidade, pois o reajuste do ângulo de direção e a calibração do radar devem coincidir com o alinhamento, promovendo fluxos de trabalho de serviço integrados.

Mudança de Sistemas de Visão CCD para 3D Melhora o Rendimento e o ROI

As oficinas que acompanham as horas faturáveis descobrem que os sistemas 3D reduzem drasticamente o tempo de configuração, diminuem as revisões e aumentam o valor do serviço ao combinar o alinhamento com outros diagnósticos. O HawkEye Elite da Hunter registra uma medição completa de quatro rodas em 70 segundos, girando as baias de duas a três vezes adicionais por dia em centros de alto volume [2]"Métricas de Produtividade do HawkEye Elite," Hunter Engineering Co., hunter.com. O aumento da produtividade da mão de obra compensa o prêmio de preço de 10% a 20% em relação ao CCD e atrai redes que lutam para recrutar técnicos qualificados. Como os sistemas 3D também satisfazem as especificações de alinhamento dos fabricantes de equipamentos originais para recalibração de ADAS, eles protegem os departamentos de serviço das concessionárias de disputas de reclamações de garantia. Um limite de ROI de equipamentos de aproximadamente 15 alinhamentos por semana surgiu, orientando as decisões de compra e permitindo que os fornecedores segmentem o marketing por tamanho de oficina.

Aumento de Vans Móveis de Serviço de Pneus Impulsionando a Demanda por Alinhadores Portáteis

As tendências de conveniência do consumidor e os imperativos de tempo de atividade das frotas nutrem uma frota crescente de vans móveis de pneus que agora oferecem alinhamento no local. O alinhador sem fio X-613 da Launch Tech, projetado em torno de alvos montados com ímã, elimina os requisitos de rampa fixa e funciona a partir de um módulo de bateria compacto [3]"Especificações do Alinhador Móvel X-613," Launch Tech USA, launchtechusa.com. Os operadores que visam grandes depósitos de logística citam a capacidade de alinhar caminhões comerciais leves de seis rodas na calçada, evitando a perda de receita por veículos fora de serviço. As restrições imobiliárias em áreas metropolitanas densas reforçam o modelo, pois as operações móveis contornam a necessidade de arrendamentos de oficinas dispendiosos. Os preços premium para alinhadores portáteis refletem carcaças robustas, grampos de liberação rápida e tablets reforçados, permitindo que os fabricantes preservem as margens apesar dos volumes menores.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| O Investimento Inicial Permanece Proibitivo para Pequenas Oficinas | -0.8% | Global, agudo em mercados emergentes | Longo prazo (≥ 4 anos) |

| A Escassez de Técnicos Qualificados Limita a Utilização dos Equipamentos | -0.6% | América do Norte e União Europeia | Médio prazo (2 a 4 anos) |

| A Complexidade da Calibração de ADAS Atrasa os Tempos de Ciclo de Alinhamento | -0.4% | Global, concentrado em mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| A Proliferação de Equipamentos Recondicionados Suprime a Demanda por Novas Unidades | -0.3% | Global, proeminente em segmentos sensíveis ao preço | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

O Investimento Inicial Permanece Proibitivo para Pequenas Oficinas

As garagens independentes que operam com margens reduzidas frequentemente adiam a substituição de equipamentos até a falha total, pois um novo sistema 3D ultrapassa USD 25.000. Os obstáculos de financiamento são agudos nas economias emergentes, onde os históricos de crédito são limitados e as taxas de juros permanecem elevadas. A divisão amplia a disparidade competitiva; redes bem capitalizadas acumulam volume de alinhamento e vendem serviços cruzados, enquanto as oficinas de bairro perdem reparos de alto valor. Os modelos de assinatura aliviam a pressão, mas ainda são desconhecidos para os proprietários acostumados à compra direta, retardando a conversão.

A Escassez de Técnicos Qualificados Limita a Utilização dos Equipamentos

Mesmo quando os equipamentos estão instalados, muitas oficinas têm dificuldade em designar funcionários certificados, levando a rampas ociosas durante os períodos de pico de demanda. Os sistemas avançados exigem calibração, conhecimento técnico, habilidades de alinhamento de ADAS e familiaridade com interfaces de software em evolução. A inflação salarial supera as taxas de mão de obra das oficinas em mercados competitivos, comprimindo as margens e comprometendo as premissas de ROI para alinhadores de alta qualidade. A consolidação acelera à medida que grupos com múltiplas localizações atraem técnicos com treinamento estruturado e planos de carreira, ampliando a lacuna de capacidade em relação aos operadores de um único local. Sem capital humano, as atualizações de hardware não podem se traduzir em ganhos de rendimento ou satisfação do cliente.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Sistemas de Visão 3D Ancoram a Mudança Tecnológica

Os alinhadores 3D controlaram 48,31% da receita de 2024, sublinhando sua maturidade como padrão de oficina para precisão e medição rápida. Este segmento está programado para crescer a um CAGR de 5,88%, mantendo o mercado de equipamentos de alinhamento de rodas à frente da expansão básica dos serviços automotivos. Os sistemas CCD mantêm posição em oficinas sensíveis ao custo, mas enfrentam pedidos em declínio à medida que os protocolos de garantia dos fabricantes de equipamentos originais favorecem cada vez mais a documentação 3D. Os alinhadores a laser permanecem relevantes no automobilismo e em aplicações especializadas onde a precisão submilimétrica é importante. As variantes infravermelhas atendem a nichos como frotas de veículos off-road que operam em ambientes empoeirados onde as lentes das câmeras podem sujar.

Os impulsionadores de crescimento para sistemas 3D incluem módulos de calibração de ADAS integrados, relatórios em nuvem e detecção integrada de altura de marcha que eliminam a necessidade de plataformas giratórias mecânicas. Os fornecedores oferecem créditos de troca para rampas CCD antigas, encurtando o retorno do investimento e aumentando os pipelines de atualização. Os sistemas a laser e infravermelho comandam preços premium, portanto as vendas unitárias permanecem limitadas; no entanto, sua reputação de desempenho protege as margens. As instalações CCD são proeminentes nos mercados emergentes, fornecendo um ponto de apoio inicial que os fornecedores posteriormente convertem para 3D por meio de planos de financiamento em fases.

Por Aplicação: Veículos Comerciais Aceleram Apesar da Dominância dos Automóveis

Os automóveis de passeio permanecem a pedra angular da receita com 60,14% em 2024, mas os veículos comerciais leves registram o CAGR mais rápido de 6,56% graças ao aumento da quilometragem de entrega de última milha e à sensibilidade ao custo dos pneus. Os gestores de frotas calculam um ROI claro a partir do alinhamento, dado que o desgaste dos pneus contribui para o custo operacional por quilômetro, levando a baias de serviço dedicadas ou alinhadores portáteis internos. Caminhões médios e pesados adicionam complexidade e requerem pistas estendidas, estimulando a demanda por rampas para serviço pesado e torres de câmera. O alinhamento de motocicletas surge lentamente, principalmente no Sudeste Asiático, mas gabaritos especializados e kits a laser compactos mantêm os custos modestos.

O tamanho do mercado de equipamentos de alinhamento de rodas vinculado a veículos comerciais se expande à medida que vans eletrificadas se juntam às frotas; a convergência ideal e o câmber tornam-se críticos para a autonomia e a eficiência de carga. A análise de dados de alinhadores conectados fornece painéis de frotas que avaliam o desgaste, os ângulos de direção e o consumo de energia. No segmento de passeio, os SUVs e crossovers do segmento C com diâmetros de roda maiores elevam os valores dos serviços de alinhamento, ajudando as oficinas a aumentar a receita combinada. O alinhamento de caminhões pesados se consolida em centros de serviço rodoviário onde a calibração de múltiplos eixos é combinada com inspeções de segurança obrigatórias, suavizando as oscilações sazonais de volume.

Por Nível de Automação: Sistemas Manuais Persistem, Automação Ganha Força

As rampas manuais dominaram com uma participação de 54,25% em 2024, ilustrando o apelo duradouro do baixo custo de entrada e do controle direto do técnico. No entanto, o CAGR de 7,45% dos sistemas automáticos reflete uma mudança estratégica por grandes redes que enfrentam escassez crônica de mão de obra e exigem padronização entre os locais. As opções semiautomáticas combinam a automação de câmera com o posicionamento manual de alvos, atraindo operadores que buscam atualizações incrementais.

As plataformas automatizadas integram braços de câmera robóticos, grampos de autocentragem e prompts de fluxo de trabalho guiado, reduzindo os limites de habilidade e acelerando a rotatividade das baias. Os alinhadores automáticos conectados à nuvem sustentam contratos de manutenção de frotas que exigem relatórios padronizados e painéis de KPI. As rampas manuais mantêm relevância em mercados rurais, garagens de entusiastas e oficinas de restauração especializadas, onde os custos de mão de obra são baixos e o envolvimento mecânico é preferido. No entanto, os roteiros dos fornecedores mostram declínio em pesquisa e desenvolvimento para produtos puramente manuais, sinalizando eventual migração para pelo menos capacidade semiautomática.

Por Recursos: Conectividade Sem Fio Lidera a Inovação Funcional

Os sistemas de alvo e câmera capturaram 40,17% da receita em 2024, mas os recursos de conectividade sem fio estão projetados para crescer a um CAGR de 7,82%, à medida que as oficinas digitalizam os fluxos de trabalho. Os módulos Wi-Fi e Bluetooth canalizam os dados de alinhamento para os sistemas de gestão de oficinas, automatizando os relatórios dos clientes e os pedidos de peças. O software de medição migra para back-ends em nuvem, permitindo diagnósticos remotos, atualizações de banco de dados e detecção de anomalias baseada em inteligência artificial. Os alinhadores conectados suportam calibrações via rede, reduzindo o tempo de inatividade e as deslocações dos técnicos.

Os bancos de dados de veículos crescem a cada ano-modelo, estendendo os limites de armazenamento integrado e tornando as bibliotecas em nuvem indispensáveis. Os fornecedores agora monetizam o acesso por assinatura às especificações dos fabricantes de equipamentos originais, gerando receita recorrente. O reconhecimento rápido de alvos, a captura automática de VIN e as atualizações de especificações em tempo real colocam os alinhadores conectados no topo das listas de aquisição. À medida que as arquiteturas de veículos elétricos proliferam, as atualizações de banco de dados em tempo real salvaguardam a precisão, garantindo a conformidade do serviço com as distribuições de peso das baterias e as novas geometrias de suspensão.

Por Usuário Final: Empresas de Gestão de Frotas Expandem Rapidamente a Participação

As oficinas de reparação automotiva reivindicaram 45,66% da receita em 2024, mas as empresas de gestão de frotas impulsionam um CAGR de 6,94% à medida que internalizam a manutenção para controlar o custo total de propriedade. Operadores nacionais de aluguel, arrendamento e logística padronizam em alinhadores independentes de marca capazes de lidar com classes mistas de veículos. Os revendedores de pneus diversificam-se no alinhamento para defender as margens contra os varejistas de pneus online. Ao mesmo tempo, os centros de serviço dos fabricantes de equipamentos originais investem em manter os clientes em garantia na rede por meio de ofertas combinadas de alinhamento e calibração de ADAS.

Os operadores de frotas aproveitam os dados de utilização de alinhadores conectados para otimizar o despacho e programar as rotações de pneus. O hardware por assinatura é adequado para depósitos de frotas onde a previsibilidade do fluxo de caixa é primordial. As garagens independentes aproveitam o impulso do direito ao reparo, equipando as baias com opções de alinhamento de ADAS de múltiplas marcas que rivalizam com as capacidades das concessionárias. A penetração de mercado entre frotas municipais e autoridades de transporte público permanece em estágio inicial, embora os mandatos de emissão zero possam acelerar a adoção.

Análise Geográfica

A Ásia-Pacífico lidera o mercado de equipamentos de alinhamento de rodas com 42,58% de participação em 2024 e está prevista para crescer a um CAGR de 7,12% até 2030, impulsionada pela urbanização, expansão da infraestrutura e uma classe média em crescimento. A densidade de oficinas nas províncias orientais da China e nas cidades de segundo nível da Índia aumenta a cada trimestre, alongando as carteiras de pedidos para sistemas 3D de médio alcance. Os incentivos governamentais para a produção doméstica de veículos elétricos reforçam a demanda por rampas de alinhamento compatíveis com geometrias de suspensão leves. Como os ciclos de substituição têm em média cinco anos, os fornecedores se beneficiam de negócios de atualização previsíveis à medida que as primeiras instalações 3D se aproximam do fim da vida útil.

A América do Norte apresenta crescimento unitário mais lento, mas ganhos de valor estáveis graças às atualizações prontas para ADAS e assinaturas de software. Os debates sobre o direito ao reparo nos EUA centram-se no acesso dos técnicos aos arquivos de calibração dos fabricantes de equipamentos originais, e a aprovação de legislação favorável em vários estados impulsiona a viabilidade dos serviços independentes. Os compradores canadenses enfatizam opções de interface bilíngue e configurações de tolerância métricas, levando os fornecedores a localizar o software. As frotas de alinhamento móvel que visam caminhões de entrega de última milha proliferam nas metrópoles costeiras, onde os imóveis comerciais são escassos.

A Europa equilibra leis de inspeção rigorosas e iniciativas de sustentabilidade. As verificações obrigatórias de aptidão para circulação levam as garagens a possuir rampas de alinhamento calibradas e certificadas de acordo com os padrões locais, sustentando a demanda de substituição mesmo quando as vendas de veículos estabilizam. A Alemanha ancora a inovação tecnológica, com os requisitos de certificação TÜV direcionando as oficinas para fornecedores premium. Os mercados escandinavos, ávidos pelo desempenho de veículos eletrificados, adotam alinhadores conectados que se integram com os centros de dados de serviço nacionais. O Oriente Médio e a África permanecem incipientes; no entanto, as grandes frotas de logística do Golfo e os franqueadores do mercado de reposição sul-africano demonstram interesse crescente, desde que as soluções de financiamento distribuam os custos.

Cenário Competitivo

A concentração de mercado é moderada, com Hunter Engineering, Snap-on e Bosch controlando coletivamente um bloco de receita significativo por meio de ecossistemas de diagnóstico integrados, distribuição global e pesquisa e desenvolvimento intensivos. As plataformas HawkEye da Hunter se combinam com a análise HunterNet, fornecendo às oficinas KPIs acionáveis que reforçam a fidelidade à marca. O Tru-Point da Snap-on integra fluxos de trabalho de calibração de ADAS, combinando alvos específicos do veículo com hardware de alinhamento. A Bosch aproveita seu conjunto de diagnósticos mais amplo, integrando o alinhamento com seu software ESI[tronic] Evolution para uma abordagem de veículo completo.

Especialistas europeus de médio porte — incluindo HAWEKA e CEMB — concentram-se em nichos de precisão, ostentando homologações de fabricantes de equipamentos originais que atraem concessionárias premium. O AXIS4000MB da HAWEKA obteve o endosso da Mercedes-Benz, conferindo credibilidade que comanda poder de precificação. Os participantes asiáticos, notavelmente da China e da Coreia do Sul, competem em custo, oferecendo pacotes ricos em recursos com descontos de 10% a 15%, pressionando os titulares nas faixas sensíveis ao preço do mercado de equipamentos de alinhamento de rodas.

Os movimentos estratégicos em 2024-2025 tendem para a integração de SaaS, detecção de erros baseada em inteligência artificial e contratos de serviço remoto. As parcerias com fornecedores de telemática de frotas criam receita recorrente de software, enquanto as aquisições visam empresas de software capazes de expandir a capacidade de análise de dados. Os fornecedores também investem em academias de treinamento para mitigar a escassez de técnicos, criando ecossistemas que abrangem soluções de hardware, software e capital humano.

Líderes do Setor de Equipamentos de Alinhamento de Rodas

Hunter Engineering Co.

Snap-on Inc. (John Bean / Hofmann)

Bosch Automotive Service Solutions

Ravaglioli S.p.A. (VSG)

Manatec Electronics

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Madhus Garage Equipment introduziu o Hunter HawkEye XL em toda a Índia, ampliando o acesso à plataforma de alinhamento mais avançada do fabricante.

- Maio de 2025: A Supertracker apresentou o STR420 T no Commercial Vehicle Show, comercializando uma solução de alinhador de rodas direta para frotas de serviço pesado.

- Dezembro de 2024: A Launch Tech USA lançou o Alinhador Móvel X-613, um sistema sem fio que cobre mais de 50.000 modelos de veículos com configuração mínima.

- Setembro de 2024: A SmartSafe lançou o Alinhador de Rodas 3D Sem Fio WA613, unindo precisão e facilidade em uma configuração sem cabos.

Escopo do Relatório Global do Mercado de Equipamentos de Alinhamento de Rodas

| Alinhadores de Rodas 3D |

| Alinhadores de Rodas CCD |

| Alinhadores de Rodas a Laser |

| Alinhadores de Rodas Infravermelhos |

| Alinhadores de Rodas Embutidos no Piso |

| Automóveis de Passeio |

| Veículos Comerciais Leves |

| Veículos Comerciais Médios e Pesados |

| Motocicletas |

| Manual |

| Semiautomático |

| Automático |

| Sistema de Alvo e Câmera |

| Sistema de Medição |

| Software e Sistema de Computador |

| Banco de Dados de Veículos |

| Conectividade Sem Fio |

| Oficinas de Reparação Automotiva |

| Revendedores de Pneus |

| Centros de Serviço dos Fabricantes de Equipamentos Originais |

| Empresas de Gestão de Frotas |

| América do Norte | Estados Unidos |

| Canadá | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| França | |

| Reino Unido | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Coreia do Sul | |

| Índia | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | África do Sul |

| Emirados Árabes Unidos | |

| Arábia Saudita | |

| Restante do Oriente Médio e África |

| Por Tipo | Alinhadores de Rodas 3D | |

| Alinhadores de Rodas CCD | ||

| Alinhadores de Rodas a Laser | ||

| Alinhadores de Rodas Infravermelhos | ||

| Alinhadores de Rodas Embutidos no Piso | ||

| Por Aplicação | Automóveis de Passeio | |

| Veículos Comerciais Leves | ||

| Veículos Comerciais Médios e Pesados | ||

| Motocicletas | ||

| Por Nível de Automação | Manual | |

| Semiautomático | ||

| Automático | ||

| Por Recursos | Sistema de Alvo e Câmera | |

| Sistema de Medição | ||

| Software e Sistema de Computador | ||

| Banco de Dados de Veículos | ||

| Conectividade Sem Fio | ||

| Por Usuário Final | Oficinas de Reparação Automotiva | |

| Revendedores de Pneus | ||

| Centros de Serviço dos Fabricantes de Equipamentos Originais | ||

| Empresas de Gestão de Frotas | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| França | ||

| Reino Unido | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Coreia do Sul | ||

| Índia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | África do Sul | |

| Emirados Árabes Unidos | ||

| Arábia Saudita | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de equipamentos de alinhamento de rodas em 2025?

O tamanho do mercado de equipamentos de alinhamento de rodas é avaliado em USD 4,71 bilhões em 2025.

Qual CAGR é esperado para os sistemas de alinhamento de rodas até 2030?

O mercado está previsto para crescer a um CAGR de 5,34% entre 2025 e 2030.

Qual região lidera a demanda global por equipamentos de alinhamento de rodas?

A Ásia-Pacífico comanda a maior participação com 42,58% em 2024 e também é a região de crescimento mais rápido.

Por que os alinhadores de visão 3D estão ganhando popularidade em relação aos sistemas CCD?

As plataformas 3D realizam medições em 70 segundos, integram a calibração de ADAS e melhoram a produtividade dos técnicos, impulsionando um ROI mais rápido.

Página atualizada pela última vez em: