Tamanho e Participação do Mercado de Malte de Trigo

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 5.76 Bilhões de dólares |

| Tamanho do Mercado (2031) | 8.15 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.05% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Europa |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Malte de Trigo por Mordor Intelligence

O tamanho do mercado de malte de trigo foi avaliado em 5,46 bilhões de USD em 2025 e estima-se que cresça de 5,76 bilhões de USD em 2026 para atingir 8,15 bilhões de USD até 2031, a um CAGR de 6,05% durante o período de previsão 2026-2031. O mercado de malte de trigo ainda está ancorado pela demanda estável de bebidas, mas seu caminho de crescimento está se ampliando à medida que os fabricantes de alimentos utilizam o malte para textura, sabor, dulçor e posicionamento de rótulo limpo em um conjunto mais amplo de produtos. A mudança é importante porque a demanda não está mais vinculada apenas aos volumes de produção de cerveja, e isso dá aos produtores mais espaço para equilibrar mercados desenvolvidos mais lentos com uma demanda mais rápida por ingredientes alimentares. Certificação, rastreabilidade e consistência do produto estão se tornando critérios de compra mais fortes em todo o mercado de malte de trigo, especialmente onde os formatos orgânicos, especiais e de grau alimentar comandam melhores preços do que os graus padrão. A demanda regional permanece desigual, com a Europa detendo a maior participação, enquanto a Ásia-Pacífico está se expandindo mais rapidamente e atraindo mais foco comercial dos fornecedores. A concorrência no mercado de malte de trigo permanece moderada, com malteiros estabelecidos usando qualidade do produto, produção certificada e proximidade com o cliente para defender sua participação, ao mesmo tempo em que avançam para categorias adjacentes de ingredientes alimentares.

Principais Conclusões do Relatório

- Por fonte, o convencional deteve 78,42% da participação do mercado de malte de trigo em 2025, enquanto o orgânico deve se expandir a um CAGR de 7,86% até 2031.

- Por forma, a Farinha de Malte representou uma participação de 45,62% do tamanho do mercado de malte de trigo em 2025, enquanto o Extrato Líquido de Malte deve crescer a um CAGR de 8,03% até 2031.

- Por aplicação, Bebidas representaram uma participação de 75,68% do tamanho do mercado de malte de trigo em 2025, enquanto Alimentos deve se expandir a um CAGR de 7,66% até 2031.

- Por geografia, a Europa liderou com uma participação de receita de 33,47% em 2025, enquanto a Ásia-Pacífico deve registrar o maior CAGR de 7,89% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Malte de Trigo

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão da indústria global de cerveja artesanal | +1.2% | Global, com crescimento estrutural concentrado na Ásia-Pacífico e na América do Sul | Médio prazo (2 a 4 anos) |

| Avanços tecnológicos nos processos de maltagem | +0.9% | Global, com adoção antecipada na Alemanha, Bélgica e América do Norte | Longo prazo (≥ 4 anos) |

| Crescente popularidade de bebidas funcionais e nutricionais à base de malte | +1.0% | Global, liderado pela Ásia-Pacífico, Oriente Médio e América do Norte | Médio prazo (2 a 4 anos) |

| Demanda crescente por ingredientes premium para panificação | +0.8% | Global, mais forte na Europa e na Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Crescimento de produtos de malte orgânicos e especiais | +1.0% | Global, mais forte na América do Norte e na Europa | Médio prazo (2 a 4 anos) |

| Preferência crescente dos consumidores por ingredientes naturais e de rótulo limpo | +0.7% | Global, liderado pela América do Norte, Europa e Ásia-Pacífico urbana | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Expansão da Indústria Global de Cerveja Artesanal

O mercado de malte de trigo ainda se beneficia da base de cerveja artesanal, embora as condições nos mercados maduros tenham se tornado mais seletivas em 2025. Os volumes das cervejarias artesanais dos EUA caíram 4% em 2025, para 22,034 milhões de barris, mas o setor ainda contribuiu com 71,8 bilhões de USD para a economia e apoiou mais de 415.000 empregos, o que mostra que o canal permanece comercialmente relevante para a demanda por malte especial[1]Fonte: Brewers Association, "Um Ano de Correção para a Cerveja Artesanal, Com Sinais Iniciais de Recuperação," Brewers Association, brewersassociation.org. Isso importa para o mercado de malte de trigo porque os estilos de cerveja à base de trigo dependem do perfil proteico, turbidez e sensação na boca que são mais difíceis de replicar com formulações padrão à base de cevada. O crescimento também está se deslocando para regiões onde a adoção de cerveja de trigo parte de uma base mais baixa, o que mantém espaço aberto para novos clientes na Ásia-Pacífico e na América do Sul. O resultado é um padrão de demanda em que os mercados desenvolvidos oferecem profundidade e requisitos técnicos, enquanto os mercados emergentes oferecem potencial de expansão. Os produtores que já apoiam as cervejarias com assessoria de formulação, especificações consistentes e distribuição local detêm uma posição melhor à medida que os padrões de compra se tornam mais seletivos.

Avanços Tecnológicos nos Processos de Maltagem

A melhoria de processos está ajudando o mercado de malte de trigo a reduzir perdas de tempo, melhorar a consistência e ampliar a gama de insumos de trigo utilizáveis. Uma pesquisa publicada na revista Molecules em 2025 mostrou que o grau de modificação hidrolítica e citolítica em maltes de trigo variou significativamente por cultivar e nível de fertilização nitrogenada, o que dá aos malteiros melhor controle sobre o desempenho do extrato e das enzimas ao combinar o malte com o uso final. Um estudo separado em Food and Bioproducts Processing constatou que a secagem assistida por ultrassom reduziu o tempo do processo de maltagem em até 56% e melhorou a atividade da alfa-amilase em até 88% em relação à secagem em forno, além de melhorar o desempenho na panificação em aplicações a jusante. Esses resultados importam porque o mercado de malte de trigo atende tanto cervejeiros quanto formuladores de alimentos, e cada grupo espera um controle de processo mais rigoroso do que antes. Um melhor design de processo pode reduzir a variabilidade, encurtar os ciclos de produção e melhorar a adequação entre as propriedades do malte de trigo e as necessidades técnicas de produtos de panificação, bebidas e nutrição. Com o tempo, isso desloca a concorrência do simples fornecimento de volume para o controle de especificações, relevância de aplicação e qualidade de produto repetível.

Crescente Popularidade de Bebidas Funcionais e Nutricionais à Base de Malte

O mercado de malte de trigo está registrando uma demanda mais forte por usos que estão fora da produção tradicional de cerveja. A demanda de produtores de alimentos e bebidas está se movendo em direção a ingredientes reconhecíveis que podem adicionar sabor, corpo, dulçor e valor nutricional sem depender de rótulos com sonoridade sintética. Essa é uma das razões pelas quais o mercado de malte de trigo está atraindo mais interesse de fabricantes de bebidas enriquecidas, bebidas à base de malte e formulações orientadas para a nutrição que precisam tanto de funcionalidade de processamento quanto de um perfil de ingrediente familiar. O sinal mais forte dentro do conjunto de dados atual é que Alimentos está crescendo mais rápido do que o mercado geral a 7,66% até 2031, o que aponta para uma base comercial mais ampla além da produção de cerveja. A Muntons reportou resultados financeiros anuais recordes em 2025 e vinculou o desempenho à forte demanda por ingredientes maltados nos mercados globais de alimentos e bebidas, o que corrobora a visão de que a demanda fora da produção de cerveja está se tornando mais relevante para os fornecedores. Como resultado, o mercado de malte de trigo está se tornando mais equilibrado, com crescimento vinculado tanto à tradição de bebidas quanto à inovação orientada por ingredientes.

Crescimento de Produtos de Malte Orgânicos e Especiais

Os graus orgânicos e especiais estão remodelando o mix de valor no mercado de malte de trigo. O apelo não é apenas voltado ao consumidor, pois os insumos certificados e rastreáveis também ajudam os fabricantes de alimentos a atender aos padrões internos de fornecimento e a simplificar o posicionamento do produto nos canais de varejo premium. A Muntons lançou o Malte Positivo para o Clima na BeerX 2025 e afirmou que o produto oferecia até 30% menos emissões de CO2 por tonelada do que a média de malte do Reino Unido, mostrando como as credenciais de sustentabilidade estão sendo combinadas com o posicionamento de malte premium em vez de serem tratadas como uma oferta separada. A Weyermann também inaugurou um moinho de farinha de malte em setembro de 2025 com graus certificados orgânicos Bioland e Demeter, o que mostra que a capacidade orgânica está sendo incorporada às plataformas operacionais principais em vez de ser gerenciada como uma atividade secundária [2]. Essa combinação de certificação, rastreabilidade e especialização de produto sustenta nichos de demanda de maior valor em todo o mercado de malte de trigo.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto nas Previsões de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Concorrência do malte de cevada e outras alternativas de malte | -0.8% | Global, mais aguda na Europa e na América do Norte | Curto prazo (≤ 2 anos) |

| Regulamentações rigorosas de segurança alimentar e qualidade | -0.5% | Global, com maior intensidade de conformidade na UE e na América do Norte | Médio prazo (2 a 4 anos) |

| Disponibilidade limitada de trigo malteiro de alta qualidade | -0.7% | Europa, particularmente no Reino Unido e na Alemanha; transbordamento secundário para a América do Norte | Médio prazo (2 a 4 anos) |

| Concorrência crescente de alternativas enzimáticas e de sabor | -0.4% | Global, principalmente em aplicações industriais de alimentos e bebidas | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Concorrência do Malte de Cevada e Outras Alternativas de Malte

O mercado de malte de trigo ainda compete contra uma base de malte de cevada maior e mais estabelecida em muitos programas de produção de cerveja convencionais. A cevada oferece um caso de uso padrão mais amplo para cervejas lager e estilos de cerveja de maior volume, o que limita até onde o malte de trigo pode penetrar na produção de cerveja de alto volume apenas pelo preço. No processamento de alimentos, alguns compradores industriais também podem recorrer a sistemas enzimáticos ou insumos de cereais alternativos quando o custo, o controle de cor ou a simplicidade do processamento importam mais do que o reconhecimento de ingredientes de rótulo limpo. Isso significa que o mercado de malte de trigo tende a ter melhor desempenho onde os compradores desejam sabor diferenciado, textura, proveniência ou certificação, em vez do insumo fermentável ou funcional de menor custo. A vantagem comercial é que esses nichos frequentemente oferecem margens melhores, mas a contrapartida é uma base endereçável menor do que as categorias padrão lideradas pela cevada. Os fornecedores que podem documentar atividade enzimática, origem e certificação têm mais chances de defender seus negócios quando os compradores comparam o malte de trigo com substitutos.

Disponibilidade Limitada de Trigo Malteiro de Alta Qualidade

A qualidade dos insumos permanece uma restrição prática para o mercado de malte de trigo porque o desempenho do produto depende fortemente das características do grão e da consistência do fornecimento. O AHDB relatou em junho de 2026 que a área de cevada do Reino Unido caiu para seu nível mais baixo em 16 anos e que a participação das variedades aprovadas para maltagem diminuiu para 62% de 65% em 2025 e 68% em 2024, o que aponta para um suporte mais fraco ao fornecimento de grãos de maltagem de alta especificação de forma mais ampla [2]Fonte: AHDB, "Perspectiva do Analista, Perspectiva Mista para as Culturas com a Queda da Área de Cevada na Grã-Bretanha," AHDB, ahdb.org.uk. O Serviço Agrícola Estrangeiro do USDA também relatou que o uso de cereais para alimentos, amido e fins industriais no Reino Unido está previsto em 1,70 MMT em 2026-27, abaixo de 1,96 MMT em 2025-26, refletindo uma demanda mais fraca dos canais de produção de cerveja, maltagem e destilação[3]Fonte: Serviço Agrícola Estrangeiro do USDA, "Grãos e Alimentação Animal Anual, Reino Unido," Serviço Agrícola Estrangeiro do USDA, apps.fas.usda.gov. Embora esses números não se limitem ao trigo, eles ainda importam para o mercado de malte de trigo porque a redução do incentivo aos produtores pode enfraquecer a perspectiva de fornecimento de grãos de maltagem de alta qualidade ao longo do tempo. Isso aumenta o valor dos acordos de fornecimento de longo prazo, produtores certificados e triagem de qualidade mais rigorosa. Os fornecedores com maior disciplina na aquisição de grãos estarão em melhor posição se o trigo de alta especificação se tornar mais difícil de obter nas principais regiões de fornecimento europeias.

Volatilidade dos Preços do Trigo

As flutuações nos preços do trigo criam pressão sobre as margens dos produtores de malte, ao mesmo tempo que complicam as negociações de contratos de longo prazo com clientes a jusante, particularmente em aplicações sensíveis ao preço, como a panificação industrial. A dinâmica recente do mercado de trigo reflete a convergência de volatilidade climática, tensões geopolíticas e incertezas nas políticas comerciais que amplificam as oscilações de preços além das normas históricas, de acordo com a Associação de Trigo dos EUA. A OCDE projeta volatilidade contínua nos preços do trigo até 2030, impulsionada pelos impactos das mudanças climáticas nas principais regiões produtoras e pelas relações comerciais em evolução entre os principais exportadores e importadores. Essa instabilidade de preços força os produtores de malte a implementar estratégias sofisticadas de hedge e arranjos de fornecimento flexíveis, aumentando a complexidade operacional e os requisitos de capital. O impacto se mostra mais severo para os malteiros menores que carecem de recursos financeiros para gerenciar o risco de commodities de forma eficaz, potencialmente acelerando a consolidação do setor à medida que as vantagens de escala se tornam mais pronunciadas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Fonte: Escala Convencional Encontra o Impulso Orgânico

O malte de trigo convencional deteve 78,42% da participação do mercado de malte de trigo em 2025, enquanto o malte de trigo orgânico deve se expandir a um CAGR de 7,86% até 2031. A diferença de tamanho mostra que o mercado de malte de trigo ainda depende do fornecimento convencional para a produção de cerveja convencional e usos alimentares de maior volume, onde a eficiência de custos e o fornecimento estabelecido permanecem decisivos. Os graus convencionais se beneficiam de uma infraestrutura de produção madura, familiaridade estável dos compradores e maior disponibilidade nos canais comerciais. Esses pontos fortes mantêm o malte de trigo convencional central para a base de volume atual, especialmente onde as equipes de compras priorizam o fornecimento confiável em detrimento de alegações premium.

O malte de trigo orgânico está crescendo mais rapidamente porque a equação de valor é diferente nas aplicações premium em toda a indústria de malte de trigo. O segmento suporta melhores preços porque os compradores frequentemente tratam o fornecimento certificado, a rastreabilidade e o posicionamento de rótulo mais limpo como parte da oferta do produto, em vez de uma atualização opcional. O mercado de malte de trigo está, portanto, se dividindo em uma faixa convencional orientada para escala e uma faixa orgânica orientada para valor, com esta última encontrando maior tração em bebidas artesanais, nutrição infantil e outras formulações alimentares premium. A inauguração do moinho de farinha de malte da Weyermann em setembro de 2025 com graus certificados orgânicos Bioland e Demeter mostra que os principais fornecedores estão incorporando flexibilidade certificada nos ativos principais à medida que a demanda se desloca para requisitos de clientes mais especializados.

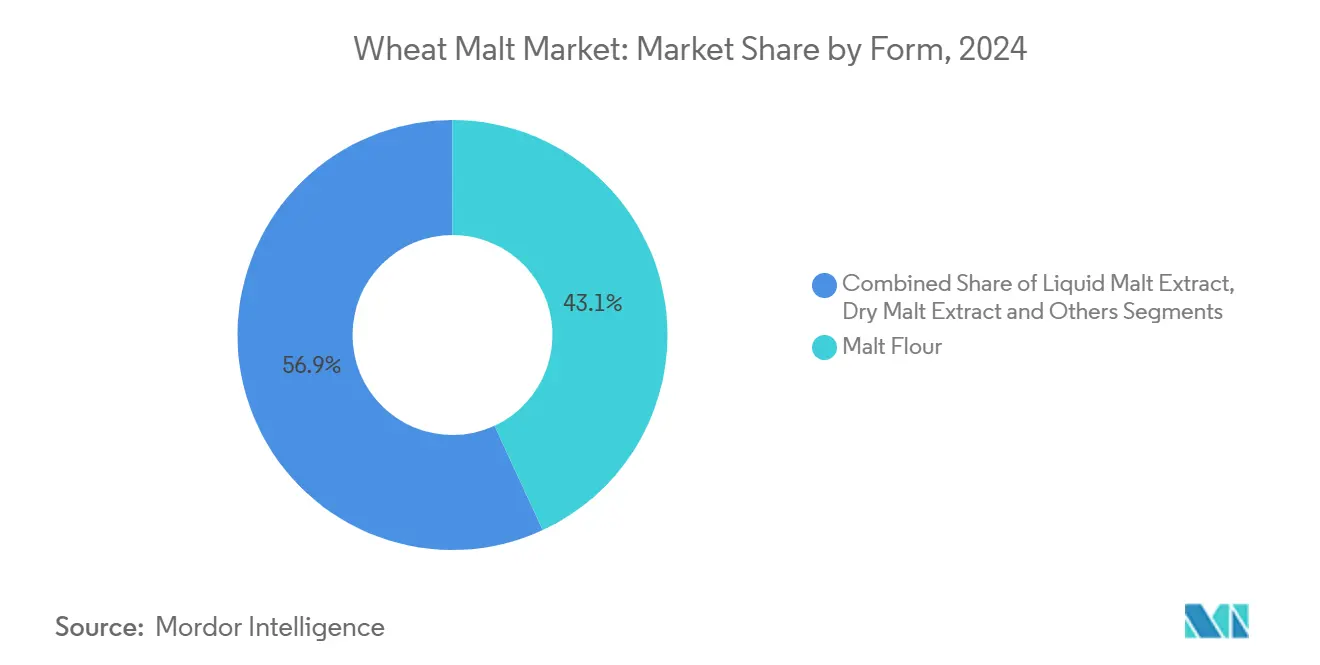

Por Forma: Farinha de Malte Ancora a Demanda, Extrato Líquido de Malte Lidera o Crescimento

A Farinha de Malte deteve 45,62% do valor de mercado em 2025, enquanto o Extrato Líquido de Malte deve se expandir a um CAGR de 8,03% até 2031. Essa divisão captura uma realidade operacional básica no mercado de malte de trigo, onde os formatos secos permanecem profundamente incorporados nos sistemas de ingredientes estabelecidos, enquanto os formatos líquidos ganham terreno em aplicações que valorizam a precisão de dosagem e a conveniência do processo. A Farinha de Malte permanece a âncora porque é versátil, fácil de armazenar e compatível com rotinas de panificação, produção de cerveja e fabricação de alimentos que já utilizam o manuseio de ingredientes secos. Seu papel é especialmente forte onde os produtores precisam de um formato que se misture facilmente nas formulações e possa percorrer as cadeias de fornecimento existentes sem redesenho de processo.

O Extrato Líquido de Malte está crescendo mais rapidamente porque se adapta às linhas de produção modernas que priorizam consistência, menor complexidade de manuseio e integração mais fácil no processamento contínuo. O mercado de malte de trigo está se beneficiando dessa mudança porque os formatos líquidos podem atender tanto à produção premium de bebidas quanto às linhas de fabricação de alimentos que requerem funcionalidade estável e pronta para uso. O Extrato Seco de Malte mantém uma posição intermediária importante, especialmente onde a vida útil, a simplicidade do transporte e a praticidade de exportação importam mais do que a conveniência imediata de dosagem. O resultado é um mix de formas onde nenhum formato único resolve todas as necessidades, mas cada um serve a um papel operacional distinto em todos os usos finais.

Por Aplicação: Bebidas Impulsionam o Volume, Alimentos Aceleram a Criação de Valor

Bebidas representaram 75,68% da participação do tamanho do mercado de malte de trigo em 2025, enquanto Alimentos deve crescer a um CAGR de 7,66% até 2031. A escala das bebidas reflete o papel de longa data do malte de trigo em estilos de cerveja que dependem de turbidez, sensação na boca e contribuição proteica, particularmente onde o caráter do trigo é central para o perfil do produto final. Isso mantém a demanda por bebidas no núcleo do mercado de malte de trigo, mesmo que algumas regiões de produção de cerveja maduras mostrem um impulso de volume mais lento do que antes. As bebidas alcoólicas permanecem o maior uso dentro deste segmento, mas as bebidas não alcoólicas à base de malte também estão contribuindo para uma relevância comercial mais ampla em mercados que valorizam nutrição, sabor e referências de ingredientes familiares.

Alimentos está crescendo mais rapidamente porque o malte de trigo pode desempenhar várias funções ao mesmo tempo na formulação. Ele pode apoiar o escurecimento, o desenvolvimento de sabor, a maciez, o dulçor e um rótulo de ingrediente mais natural em produtos de panificação e categorias adjacentes. Essa combinação dá ao mercado de malte de trigo uma rota mais forte para panificação, confeitaria e outras categorias de alimentos processados onde a reformulação está ativa e o escrutínio de ingredientes está aumentando. A categoria também se beneficia do fato de que a demanda por alimentos frequentemente se comporta de forma diferente da demanda por produção de cerveja, o que ajuda a suavizar a exposição à receita para os fornecedores que atendem a ambos os canais.

Análise Geográfica

A Europa reteve 33,47% da participação do mercado de malte de trigo em 2025, tornando-se a maior base regional na estrutura de categoria atual. A região se beneficia de tradições de cerveja de trigo há muito estabelecidas, densa capacidade de maltagem especial e uma base de clientes que entende o valor das características diferenciadas do malte. Isso mantém o mercado de malte de trigo bem apoiado em países com fortes culturas de produção de cerveja e canais ativos de ingredientes premium. A Europa também se destaca porque os principais fornecedores estão usando a região como base para especialização de maior valor, em vez de apenas para produção de malte padrão. A inauguração do moinho de farinha de malte da Weyermann em setembro de 2025 em Bamberg e o trabalho contínuo da Muntons em torno da sustentabilidade e diferenciação de produtos mostram como os produtores europeus estão estendendo a categoria para o espaço de ingredientes alimentares premium, bem como para a produção de cerveja.

A Ásia-Pacífico é a região de crescimento mais rápido no mercado de malte de trigo, com um CAGR projetado de 7,89% até 2031. O crescimento nessa região é mais amplo do que um único canal porque a demanda por produção de cerveja, panificação e bebidas à base de malte está aumentando juntas em vários mercados. Isso dá aos fornecedores múltiplas formas de participar, o que é importante quando a adoção pelos clientes ainda está se espalhando a partir de uma base mais baixa. O papel regional no mercado de malte de trigo está, portanto, se tornando mais estratégico, não apenas porque está crescendo mais rapidamente, mas também porque pode apoiar aplicações de bebidas e alimentos ao mesmo tempo.

A América do Norte permanece estruturalmente importante para o mercado de malte de trigo porque ainda possui um grande ecossistema de produção de cerveja especial e compradores estabelecidos de ingredientes. A Brewers Association relatou 9.578 cervejarias em operação nos Estados Unidos em 2025, o que mostra que a base comercial permanece considerável mesmo após um ano mais difícil para os volumes. A Briess Malt & Ingredients comemorou seu 150º aniversário em 2026, e Manitowoc, Wisconsin, foi designada a "Capital Mundial do Malte Especial", o que reflete a profundidade da capacidade de malte especial na região. A América do Sul ainda é uma aposta emergente no mercado de malte de trigo, com espaço para crescer tanto em usos de produção de cerveja quanto de grau alimentar à medida que a adoção local se aprofunda. O Oriente Médio e a África também permanecem relevantes, especialmente onde as bebidas de malte não alcoólicas sustentam a demanda de populações mais jovens e canais de varejo em expansão.

Cenário Competitivo

O mercado de malte de trigo apresenta concentração moderada, com um grupo visível de produtores estabelecidos ao lado de muitos fornecedores regionais que atendem a cervejeiros e fabricantes de alimentos locais. Os maiores participantes não estão competindo apenas por preço, porque os clientes premium esperam cada vez mais especificações consistentes, produção certificada e suporte técnico. Isso torna os sistemas de qualidade e a amplitude do produto ferramentas competitivas mais importantes no mercado de malte de trigo do que a simples escala por si só. Os produtores europeus permanecem proeminentes porque combinam expertise legada em malte com capacidades crescentes de ingredientes alimentares. Ao mesmo tempo, os fornecedores norte-americanos continuam a importar onde maltes especiais, atendimento ao cliente e flexibilidade de aplicação são decisivos para os compradores.

As ações recentes das empresas mostram que a estratégia no mercado de malte de trigo está se movendo em 2 direções claras: premiumização e expansão para adjacências. O lançamento do moinho de farinha de malte da Weyermann em setembro de 2025 mostra um movimento direto para aplicações de panificação e ingredientes alimentares a partir de uma forte base de herança em produção de cerveja. O lançamento do Malte Positivo para o Clima da Muntons em março de 2025 mostra como o posicionamento de sustentabilidade está sendo usado para fortalecer o apelo de produtos premium para clientes de produção de cerveja. A parceria da Muntons com a Best Way Foods Ukraine em setembro de 2025 também mostra como os fornecedores estão ampliando o alcance comercial por meio de relacionamentos de distribuição e canais de ingredientes, em vez de depender apenas da demanda doméstica.

O campo competitivo mais amplo no mercado de malte de trigo inclui muitos participantes menores ou regionais que permanecem relevantes porque as necessidades dos clientes são frequentemente locais e específicas para cada aplicação. Os compradores podem valorizar ciclos de entrega mais curtos, programas de grãos com identidade preservada ou colaboração técnica mais próxima tanto quanto a grande escala global. Isso cria espaço para que produtores especializados compitam de forma eficaz quando entendem em detalhes os requisitos dos clientes de cervejaria, panificação ou nutrição. Isso também significa que o mercado de malte de trigo não está preso a um comportamento de vencedor único, mesmo que as marcas estabelecidas ainda desfrutem de visibilidade e confiança.

Líderes do Setor de Malte de Trigo

Richardson International Limited

Bindewald & Gutting Verwaltungs-GmbH

Interquell cereals GmbH

InVivo Group

VIVESCIA

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: A IREKS GmbH adquiriu um terreno de 13.000 m² em Chitila, perto de Bucareste, Romênia, em um negócio intermediado pela Cushman & Wakefield Echinox, com planos de desenvolver uma sede administrativa, centro de clientes e armazém logístico. A expansão apoia o crescimento contínuo da empresa na Europa Oriental e seu duplo posicionamento como fornecedor de ingredientes para panificação e malte em mais de 90 países.

- Abril de 2025: A Great Western Malting (parte da família Soufflet Malt) lançou dois novos produtos desenvolvidos por cervejeiros: Malte de Trigo de Baixa Cor e Malte Chit. O Malte de Trigo de Baixa Cor oferece aos cervejeiros um malte que proporciona máximo corpo e retenção de espuma, mantendo a cor da cerveja mínima, ideal para estilos de cerveja turva como Hefeweizens e IPAs. O Malte Chit é um malte levemente processado e econômico que aumenta a estabilidade da espuma e a sensação na boca, projetado como uma alternativa local ao malte chit importado.

- Fevereiro de 2025: A Riverbend Malt House tornou-se a primeira maltaria a receber certificação de terceiros para agricultura regenerativa em 2024 e lançou o Malte Certificado Regenified. Este produto foi afirmado como alinhado com as crescentes demandas de sustentabilidade, oferecendo malte produzido sob práticas agrícolas regenerativas que enfatizam a gestão ambiental e a saúde do solo.

- Janeiro de 2025: A Durst Malz lançou uma seleção de maltes alemães autênticos para cervejeiros artesanais da América do Norte. A linha incluiu seis maltes premium, como Malte Munich Escuro 40 EBC, Malte Munich 20 EBC, Malte Pale Ale, Malte Pilsen, Malte Vienna e Malte de Trigo. O Malte de Trigo adiciona corpo, turbidez e uma sensação suave na boca a Hefeweizens e Weissbiers.

Escopo do Relatório Global do Mercado de Malte de Trigo

| Malte de Trigo Convencional |

| Malte de Trigo Orgânico |

| Farinha de Malte |

| Extrato Líquido de Malte |

| Extrato Seco de Malte |

| Outros |

| Bebidas Alcoólicas |

| Produtos de Panificação |

| Confeitaria |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Chile | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Suécia | |

| Bélgica | |

| Polônia | |

| Países Baixos | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Tailândia | |

| Singapura | |

| Indonésia | |

| Coreia do Sul | |

| Austrália | |

| Nova Zelândia | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| África do Sul | |

| Arábia Saudita | |

| Nigéria | |

| Egito | |

| Marrocos | |

| Turquia | |

| Restante do Oriente Médio e África |

| Por Fonte | Malte de Trigo Convencional | |

| Malte de Trigo Orgânico | ||

| Por Forma | Farinha de Malte | |

| Extrato Líquido de Malte | ||

| Extrato Seco de Malte | ||

| Outros | ||

| Por Aplicação | Bebidas Alcoólicas | |

| Produtos de Panificação | ||

| Confeitaria | ||

| Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Chile | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Suécia | ||

| Bélgica | ||

| Polônia | ||

| Países Baixos | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Tailândia | ||

| Singapura | ||

| Indonésia | ||

| Coreia do Sul | ||

| Austrália | ||

| Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| África do Sul | ||

| Arábia Saudita | ||

| Nigéria | ||

| Egito | ||

| Marrocos | ||

| Turquia | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é a perspectiva atual para o malte de trigo até 2031?

O mercado de malte de trigo foi avaliado em 5,46 bilhões de USD em 2025, está em 5,76 bilhões de USD em 2026 e deve atingir 8,15 bilhões de USD até 2031 a um CAGR de 6,05%.

Qual área de uso final contribui com a maior receita?

As bebidas permanecem a maior aplicação, representando 75,68% do valor total em 2025, o que mantém a produção de cerveja e as bebidas à base de malte centrais para a demanda da categoria.

Qual segmento está crescendo mais rapidamente por aplicação?

Alimentos é a aplicação de crescimento mais rápido a um CAGR de 7,66% até 2031, apoiado por usos em panificação, confeitaria, nutrição infantil e alimentos funcionais.

Qual forma de produto lidera a categoria atualmente?

A Farinha de Malte deteve 45,62% do valor de mercado em 2025 porque se adapta aos sistemas de ingredientes secos estabelecidos em panificação, produção de cerveja e processamento de alimentos.

Como as metas de sustentabilidade estão moldando a concorrência?

As metas de Escopo 3 das cervejarias pressionam os malteiros em direção a energias renováveis e à agricultura regenerativa, conferindo vantagem nas adjudicações de contratos às empresas com reduções de emissões verificadas.

Qual é o papel da inovação nas variedades de malte de trigo?

O melhoramento assistido por aprendizado de máquina reduziu os ciclos de desenvolvimento para 5 a 7 anos, permitindo enzimas e características de resiliência climática adaptadas às necessidades de maltagem.

Página atualizada pela última vez em: