Tamanho e Participação do Mercado de Frete e Logística da África Ocidental

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

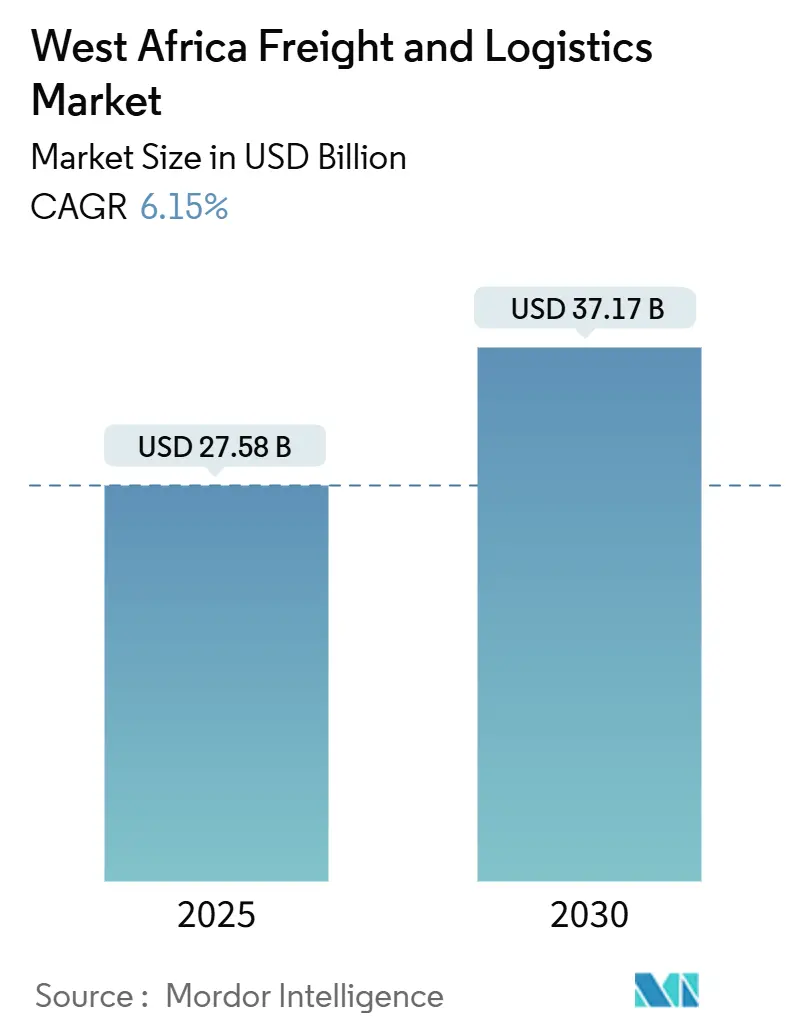

| Tamanho do Mercado (2025) | 27.58 Bilhões de dólares |

| Tamanho do Mercado (2030) | 37.17 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 6.15% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Frete e Logística da África Ocidental por Mordor Intelligence

O tamanho do Mercado de Frete e Logística da África Ocidental é estimado em USD 27,58 bilhões em 2025 e deve alcançar USD 37,17 bilhões até 2030, a um CAGR de 6,15% durante o período de previsão (2025-2030).

A expansão reflete gastos sustentados em infraestrutura, a liberalização comercial impulsionada pela AfCFTA e a diversificação da demanda dos usuários finais nos setores de agricultura, varejo e petroquímica. A Nigéria ancora os fluxos de frete da região por meio de seus portos reabilitados e da refinaria Dangote em plena operação, enquanto o polo petrolífero de Gana e o corredor Tema-Ouagadougou a posicionam como o mercado nacional de crescimento mais rápido. O transporte de cargas mantém a dominância em razão da amplitude das redes rodoviárias regionais, mas a entrega expressa supera todas as demais funções logísticas à medida que a penetração do comércio eletrônico aumenta. A armazenagem com controle de temperatura registra o maior impulso de investimento em instalações, refletindo o crescimento das exportações de alimentos agrícolas e os rigorosos requisitos de qualidade. A diferenciação competitiva depende cada vez mais de plataformas digitais de frete, ofertas de serviços multimodais e posicionamento estratégico ao longo do corredor Abidjan-Lagos.

Principais Conclusões do Relatório

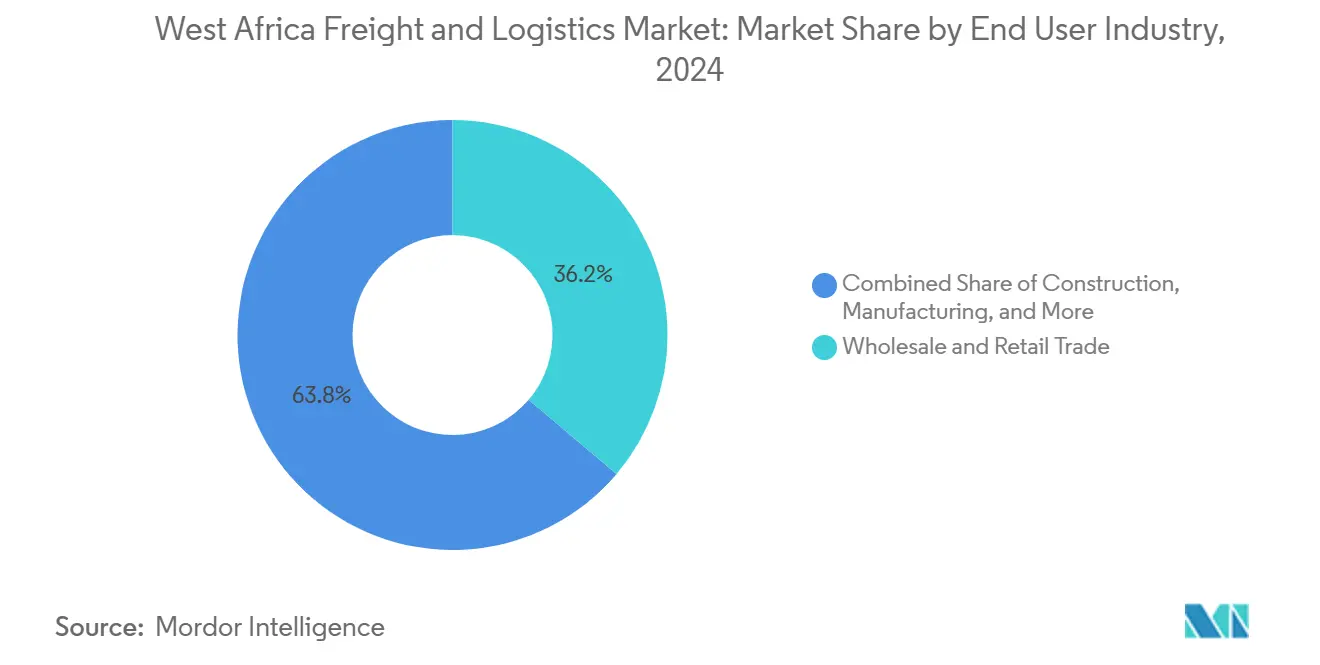

- Por setor do usuário final, o comércio atacadista e varejista detinha 36,19% da participação do mercado de frete e logística da África Ocidental em 2024 e deve crescer a um CAGR de 6,39% até 2030.

- Por função logística, o transporte de cargas detinha 61,22% do tamanho do mercado de frete e logística da África Ocidental em 2024; os serviços de courier, expresso e encomendas avançam a um CAGR de 6,88% até 2030.

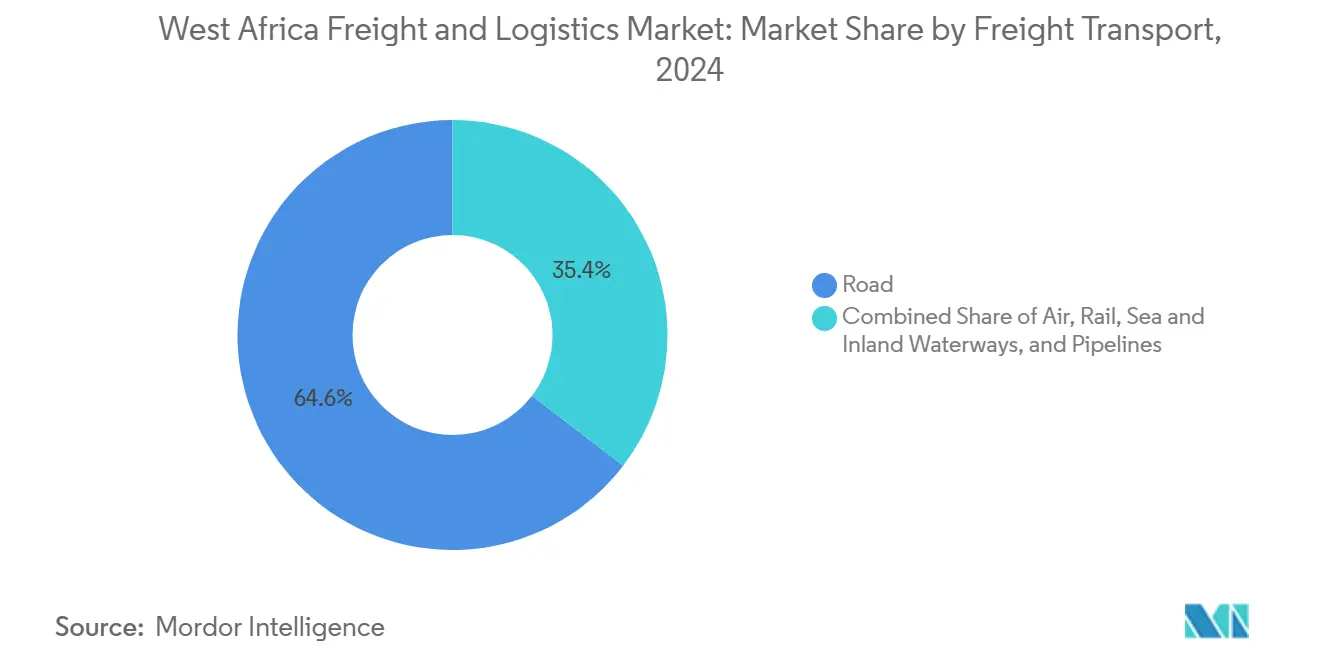

- Por modal de transporte de cargas, o rodoviário respondeu por 64,58% da participação do mercado de frete e logística da África Ocidental em 2024, enquanto o transporte aéreo está posicionado para crescer a um CAGR de 6,61% até 2030.

- Por serviço CEP, as entregas domésticas controlavam 64,12% da participação do mercado de frete e logística da África Ocidental em 2024, enquanto o CEP internacional deve registrar um CAGR de 6,82% entre 2025 e 2030.

- Por tipo de armazenagem, as instalações sem controle de temperatura representavam 91,38% da participação do mercado de frete e logística da África Ocidental em 2024, enquanto os armazéns com controle de temperatura crescem a um CAGR de 6,93% até 2030.

- Por modal de agenciamento de cargas, o agenciamento de cargas marítimas e por hidrovias interiores contribuiu com 61,29% da receita de 2024 e deve avançar a um CAGR de 6,33% entre 2025 e 2030.

- Por país, a Nigéria liderou com 37,44% da participação do mercado de frete e logística da África Ocidental em 2024, enquanto Gana deve expandir a um CAGR de 6,19% até 2030.

Tendências e Perspectivas do Mercado de Frete e Logística da África Ocidental

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Expansão acelerada do comércio eletrônico intrarregional | +1.2% | Nigéria, Gana, Senegal | Curto prazo (≤ 2 anos) |

| Aumento do financiamento de infraestrutura alinhado à AfCFTA | +1.0% | Corredores regionais, cidades portuárias | Médio prazo (2-4 anos) |

| Desobstrução do atraso em projetos petroquímicos | +0.8% | Nigéria, Gana, Senegal | Médio prazo (2-4 anos) |

| Implantação de pedágio digital em corredores rodoviários | +0.6% | Redes rodoviárias da CEDEAO | Longo prazo (≥ 4 anos) |

| Expansão da cadeia de frio para exportações de alimentos agrícolas | +0.5% | Exportadores costeiros, produtores do interior | Médio prazo (2-4 anos) |

| Adoção de sistemas de comunidade portuária no Golfo da Guiné | +0.4% | Lagos, Tema, Dakar | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Expansão Acelerada do Comércio Eletrônico Intrarregional

O mercado de frete e logística da África Ocidental se beneficia diretamente do crescimento acelerado do comércio digital, que eleva a demanda por soluções de entrega de última milha e fluxos de encomendas transfronteiriças. As plataformas de pagamento móvel processaram USD 3 bilhões em 2024, fornecendo infraestrutura de liquidação eficiente para comerciantes e prestadores de serviços logísticos. O financiamento de capital de risco se acelerou à medida que startups de logística captaram USD 50 milhões, lideradas pela captação de EUR 4,7 milhões (USD 4,9 milhões) da OnePort 365 para digitalizar o agenciamento de cargas na Nigéria e em Gana[1]Repórter do TechCrunch, "OnePort 365 capta €4,7 milhões," TechCrunch, techcrunch.com. Projetos de melhoria de vias urbanas reduzem os tempos de entrega, enquanto a integração de frotas de transporte por aplicativo em redes de encomendas otimiza a utilização de ativos.

Aumento do Financiamento de Infraestrutura Alinhado à AfCFTA

O Banco Africano de Desenvolvimento aprovou USD 170 milhões em 2024 para iniciativas de integração comercial, catalisando novas parcerias público-privadas em corredores estratégicos[2]Comunicações do Banco Africano de Desenvolvimento, "Banco Africano de Desenvolvimento aprova USD 170 milhões para impulsionar a AfCFTA," Banco Africano de Desenvolvimento, afdb.org. Os projetos emblemáticos incluem a rodovia Abidjan-Lagos, avaliada em USD 15,6 bilhões, com o objetivo de reduzir os tempos de trânsito em 40% após a conclusão em 2027. Melhorias ferroviárias, como a linha Conakry-Kankan de USD 2,8 bilhões na Guiné e o ramal Kano-Maradi de USD 1,3 bilhão na Nigéria, melhoram a economia do frete a granel. Os influxos de financiamento elevam a demanda por agenciamento de cargas pesadas, locação de equipamentos e serviços de coordenação multimodal. O efeito multiplicador abrange armazenagem, transporte rodoviário e frete marítimo, reforçando a participação de 61,22% do transporte de cargas no tamanho do mercado de frete e logística da África Ocidental.

Desobstrução do Atraso em Projetos Petroquímicos Pós-COVID-19

A entrada em plena operação da refinaria Dangote da Nigéria em 2024 reconfigurou as rotas regionais de comércio de combustíveis e criou novos volumes de escoamento para transportadoras rodoviárias e dutoviárias[3]Equipe da Reuters, "Refinaria Dangote da Nigéria inicia produção de gasolina," Reuters, reuters.com. O polo petrolífero de USD 12 bilhões de Gana adiciona capacidade de refino, enquanto os desenvolvimentos offshore do Senegal e o empreendimento de GNL Greater Tortue Ahmeyim injetam carga fracionada especializada e carga de projeto nos portos costeiros. O aumento da produção fortalece o segmento de usuários finais de petróleo e gás, mineração e extração, cada vez mais dependente de agenciadores de cargas tecnicamente capacitados e de armazenagem com controle de temperatura para derivados petroquímicos. O transporte dutoviário avança gradualmente na composição modal à medida que os movimentos de produtos refinados migram do transporte rodoviário informal para redes regulamentadas.

Implantação de Pedágio Digital em Corredores Rodoviários

Os países da CEDEAO aceleram a cobrança eletrônica de pedágios para melhorar a arrecadação fiscal e o fluxo de tráfego, com a Janela Única Nacional da Nigéria reduzindo os tempos de desembaraço portuário[4]Serviço Aduaneiro da Nigéria, "Plataforma da Janela Única Nacional," customs.gov.ng. O TradeNet de Gana impulsiona a integração aduaneira, enquanto o Senegal digitaliza os sistemas de comunidade portuária de Dakar para agilizar o fluxo nas portarias. A infraestrutura digital apoia o rastreamento de frotas em tempo real, a manutenção preditiva e a otimização de rotas, ampliando a participação do transporte rodoviário nos movimentos de carga. A maior visibilidade dos dados permite que os embarcadores consolidem cargas e reduzam quilômetros rodados sem carga, reforçando a liderança em custo para os operadores estabelecidos no mercado de frete e logística da África Ocidental.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Congestionamento crônico nos portos e tempos de permanência | –0.9% | Lagos, Tema, Dakar | Curto prazo (≤ 2 anos) |

| Regimes aduaneiros fragmentados na CEDEAO | –0.7% | Postos de fronteira, corredores comerciais | Médio prazo (2-4 anos) |

| Alta volatilidade dos subsídios ao combustível para transporte | –0.5% | Operadores de transporte rodoviário | Curto prazo (≤ 2 anos) |

| Sub-seguro de cargas e ativos | –0.3% | Frete transfronteiriço de alto valor | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Congestionamento Crônico nos Portos e Tempos de Permanência

O tempo médio de permanência de contêineres em Lagos chega a 21 dias, sete vezes acima da melhor prática global, inflacionando os custos de agenciamento de cargas. Tema e Dakar enfrentam atrasos semelhantes, apesar das ampliações de capacidade em fases. As filas de navios se traduzem em sobretaxas de sobreestadia, levando os embarcadores a preferir hubs de transbordo fora da região. As ineficiências se propagam em transbordamentos de armazéns e atrasos no transporte rodoviário, moderando a trajetória de crescimento do mercado de frete e logística da África Ocidental.

Regimes Aduaneiros Fragmentados na CEDEAO

Protocolos de inspeção e regras de documentação díspares criam atrasos de desembaraço de 3 a 5 dias nos postos de fronteira. Sistemas de tecnologia da informação não interoperáveis obrigam os agenciadores de cargas a duplicar a inserção de dados, corroendo as eficiências de escala. Os operadores internacionais de CEP enfrentam variabilidade no nível de serviço que compromete a confiabilidade da marca, restringindo o CAGR de 6,82% nas encomendas expressas transfronteiriças. A plena funcionalidade da União Aduaneira da CEDEAO é improvável antes de 2027, prolongando o atrito de conformidade.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Setor do Usuário Final: O Comércio Atacadista Impulsiona a Diversificação

O comércio atacadista e varejista capturou 36,19% da participação do mercado de frete e logística da África Ocidental em 2024 e deve crescer a um CAGR de 6,39% até 2030, à medida que os formatos modernos de varejo se expandem pelos centros urbanos. Redes de supermercados como Shoprite e Game aumentaram o número de lojas, gerando demanda por centros de distribuição integrados e ciclos frequentes de reabastecimento. A manufatura segue em segundo lugar, impulsionada pelos clusters têxteis ganenses e pelas plantas de bens de consumo de rápida movimentação (FMCG) nigerianas que buscam fluxos simplificados de matérias-primas de entrada e distribuição de produtos acabados de saída. A agricultura, pesca e silvicultura respondem por uma parcela crescente do tamanho do mercado de frete e logística da África Ocidental, impulsionada por protocolos de qualidade de exportação cada vez mais rigorosos que exigem infraestrutura de cadeia de frio.

A contínua diversificação econômica no âmbito da AfCFTA incentiva a integração vertical entre os prestadores de serviços logísticos, possibilitando soluções completas que combinam armazenagem, agenciamento de cargas e transporte rodoviário transfronteiriço. As ofertas integradas ressoam junto aos distribuidores atacadistas que navegam por padrões complexos de abastecimento regional. A interação entre a produção manufatureira e a demanda do varejo reforça o crescimento constante de volumes nas cadeias ambiente e de frio, consolidando a liderança do comércio atacadista no mercado de frete e logística da África Ocidental.

Por Função Logística: Os Serviços Expressos Reformulam o Frete Tradicional

O transporte de cargas detinha 61,22% do tamanho do mercado de frete e logística da África Ocidental em 2024, sustentado por fluxos de commodities a granel e conteinerizados por redes rodoviárias, marítimas, ferroviárias e dutoviárias. No entanto, os serviços de courier, expresso e encomendas devem registrar o maior CAGR de 6,88%, refletindo a demanda por pequenas encomendas impulsionada pelo comércio eletrônico e a terceirização corporativa de entregas urgentes. O CEP internacional cresceu 6,82% à medida que os protocolos uniformes de documentação da AfCFTA reduziram os tempos de desembaraço. A armazenagem e estocagem foram aprimoradas por meio de automação e investimentos em cadeia de frio, com as unidades com controle de temperatura expandindo a um CAGR de 6,93%.

Outros serviços, como despachante aduaneiro e consultoria em cadeia de suprimentos, evoluem em resposta à complexidade regulatória, adicionando fluxos de receita de maior margem para os operadores integrados. A digitalização borra as fronteiras funcionais: os agenciadores de cargas integram portais de reserva online, os operadores de CEP implantam frotas de caminhões para encomendas de grande porte, e os operadores de armazéns incorporam serviços de valor agregado de montagem de kits e etiquetagem. Os operadores capazes de orquestrar fluxos multimodais e fornecer visibilidade de ponta a ponta estão posicionados para consolidar sua participação no setor de frete e logística da África Ocidental.

Por Courier, Expresso e Encomendas: O Crescimento Transfronteiriço se Acelera

O CEP doméstico controlava 64,12% da receita do segmento em 2024, impulsionado pelos ecossistemas de comércio eletrônico urbano e entrega sob demanda em Lagos, Acra e Dakar. Operadores locais como a Red Star Express ampliam o alcance dos serviços por meio de melhorias tecnológicas e alianças estratégicas, incluindo parcerias com integradores aéreos globais. O CEP internacional registra o maior CAGR de 6,82%, capturando fluxos de documentos comerciais e comércio transfronteiriço de pequenas encomendas.

Os registros eletrônicos aduaneiros harmonizados reduzem a variabilidade do trânsito, enquanto a melhoria da conectividade aérea aumenta a confiabilidade da rede. Os emergentes mercados digitais de frete facilitam o cálculo antecipado de impostos e taxas, aprimorando a experiência do cliente e acelerando os volumes de remessas no mercado de frete e logística da África Ocidental.

Por Armazenagem e Estocagem: A Revolução da Cadeia de Frio se Desdobra

As instalações sem controle de temperatura compreendiam 91,38% do espaço de armazenagem em 2024, atendendo a bens de consumo, materiais de construção e insumos industriais. No entanto, a capacidade com controle de temperatura está crescendo mais rapidamente, a um CAGR de 6,93%, à medida que os exportadores atendem a rigorosos padrões de qualidade e rastreabilidade para horticultura, frutos do mar e laticínios. As unidades solares da ColdHubs e os armazéns certificados EDGE da LMI Holdings ilustram soluções localizadas e de grande escala.

A proximidade de aeroportos e zonas de processamento otimiza o giro para perecíveis, enquanto serviços de valor agregado como congelamento rápido e câmaras de maturação criam novas linhas de receita. A adoção de sistemas de gestão de armazéns (WMS) e sensores de IoT melhora a precisão do inventário e a conformidade de temperatura, reforçando o papel crítico dos operadores de armazéns no crescente mercado de frete e logística da África Ocidental.

Por Transporte de Cargas: O Frete Aéreo Avança Apesar da Dominância Rodoviária

O modal rodoviário manteve uma participação de 64,58% no transporte de cargas em 2024, aproveitando a flexibilidade das redes rodoviárias da CEDEAO e a construção em andamento do corredor Abidjan-Lagos de USD 15,6 bilhões. O marítimo e as hidrovias interiores vieram em seguida, movimentando exportações minerais e tráfego de contêineres pelos portos de Lagos, Tema e Dakar. A revitalização ferroviária — ancorada pela linha Conakry-Kankan de 1.400 km da Guiné — melhora a competitividade dos corredores de commodities a granel.

O transporte aéreo, embora menor em volume, deve crescer a um CAGR de 6,61% até 2030, impulsionado por perecíveis, produtos farmacêuticos e eletrônicos de alto valor. O transporte dutoviário capitaliza a capacidade de refino, movimentando produtos refinados entre fronteiras e aliviando o congestionamento rodoviário.

Por Agenciamento de Cargas: Os Serviços Marítimos Lideram a Integração

O marítimo e as hidrovias interiores representaram 61,29% da receita de agenciamento de cargas em 2024 e devem crescer a um CAGR de 6,33% à medida que os sistemas digitalizados de comunidade portuária impulsionam a eficiência. O agenciamento aéreo atende a segmentos de alto rendimento, beneficiando-se da expansão do espaço de pátio dedicado a cargas nos aeroportos de Lagos, Acra e Dakar. O agenciamento multimodal e de cargas de projeto na categoria "Outros" cresce em paralelo com os desenvolvimentos de mineração e os grandes projetos de infraestrutura.

A adoção de tecnologia — exemplificada pelo portal de reservas de ponta a ponta da OnePort 365 — aumenta a transparência, ajudando os embarcadores a comparar horários e tarifas em tempo real. Os agenciadores que integram serviços de despachante aduaneiro e transporte rodoviário interior reduzem os pontos de transferência, mitigando atrasos nas fronteiras e riscos de conformidade. Essa abordagem holística apoia vantagens de escala e reforça a contribuição líder do agenciamento marítimo para o tamanho do mercado de frete e logística da África Ocidental.

Análise Geográfica

A Nigéria representou 37,44% da participação do mercado de frete e logística da África Ocidental em 2024, ancorada pelo complexo portuário de Lagos, que movimenta uma parcela significativa do comércio marítimo nacional. A reabilitação portuária de USD 1 bilhão e a refinaria Dangote de alta capacidade criaram demanda sustentada de carga de entrada e saída. O ramal ferroviário Kano-Maradi de USD 1,3 bilhão integra ainda mais o norte da Nigéria ao Níger, possibilitando a diversificação modal e posicionando o país como um polo logístico regional.

Gana registra o maior CAGR nacional de 6,19% até 2030, impulsionado por um polo petrolífero de USD 12 bilhões e pela linha ferroviária Tema-Mpakadan de 97 km já concluída, que melhora a conectividade com o interior para o comércio de Burkina Faso. As expansões portuárias em Tema aumentam a capacidade de contêineres, enquanto a diversificação econômica para manufatura e serviços eleva a sofisticação logística.

Senegal e Guiné emergem como histórias de crescimento de segunda camada. A modernização do porto de Dakar e as descobertas de hidrocarbonetos offshore do Senegal impulsionam investimentos especializados em frete e armazenagem, auxiliados pela implantação de sistemas de comunidade portuária digitais. A ferrovia Conakry-Kankan de 1.400 km da Guiné sustenta as exportações de bauxita, exigindo pátios de transbordo de alta capacidade e terminais de manuseio a granel. Côte d'Ivoire, Togo e Benin se beneficiam coletivamente do corredor Abidjan-Lagos, aumentando a eficiência do transporte rodoviário transfronteiriço e contribuindo com volume incremental para o mercado de frete e logística da África Ocidental.

Cenário Competitivo

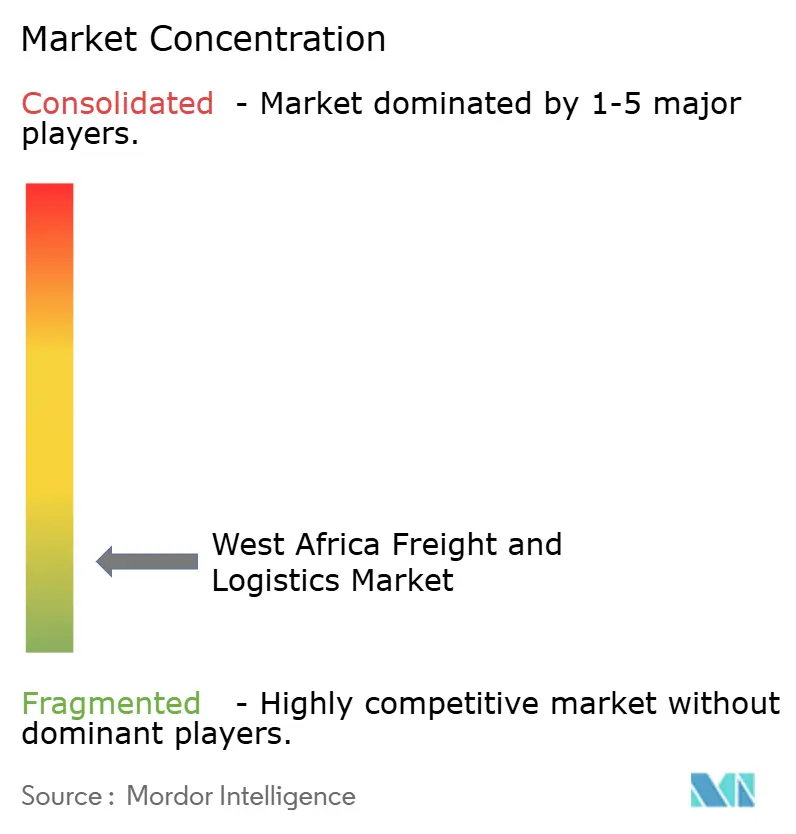

O mercado de frete e logística da África Ocidental é fragmentado, com campeões nacionais competindo contra integradores globais que oferecem tecnologia avançada de informação e alcance multimodal. Os operadores regionais aproveitam a intimidade com o mercado, a fluência regulatória e os ativos localizados, enquanto os incumbentes internacionais implantam escala e tecnologia. As parcerias — como a colaboração de carga fracionada (LCL) do Grupo SIFAX com a ECU Worldwide — demonstram estratégias híbridas que combinam presença local com redes globais.

Plataformas digitais de frete, automação de armazéns e soluções de rastreamento e localização diferenciam as ofertas de serviços. Os operadores expressos atualizam os hubs de triagem e investem em vans de entrega elétrica para atender aos mandatos de emissões urbanas. Os agenciadores marítimos integram sistemas de comunidade portuária, enquanto as frotas de caminhões adotam telemática para otimização de combustível.

A intensidade competitiva aumenta ao longo dos corredores Abidjan-Lagos e Tema-Ouagadougou, onde a densidade de tráfego oferece economias de escala. Os operadores capazes de orquestração de ponta a ponta e visibilidade em tempo real emergem como parceiros preferenciais para embarcadores multinacionais, moldando a dinâmica de consolidação no setor de frete e logística da África Ocidental.

Líderes do Setor de Frete e Logística da África Ocidental

AGL (Africa Global Logistics)

DHL Group

CEVA Logistics

GIG Logistics

Sifax Global Logistics

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: A Red Star Express moderniza as instalações de treinamento para aprimorar o desenvolvimento de habilidades dos funcionários, apoiando melhorias na qualidade do serviço.

- Abril de 2025: DHL e Temu anunciam a implantação de centros de fulfillment conjuntos em Lagos e Acra para agilizar as entregas transfronteiriças.

- Julho de 2024: A CEVA conclui a aquisição da Bolloré Logistics, ampliando sua presença nas operações de frete aéreo e marítimo na África.

- Junho de 2024: A GIG Logistics firma parceria com a Travelstart para lançar a emissão combinada de passagens aéreas e rodoviárias, facilitando o transporte multimodal de passageiros e encomendas.

Escopo do Relatório do Mercado de Frete e Logística da África Ocidental

| Agricultura, Pesca e Silvicultura |

| Construção |

| Manufatura |

| Petróleo e Gás, Mineração e Extração |

| Comércio Atacadista e Varejista |

| Outros |

| Courier, Expresso e Encomendas (CEP) | Por Tipo de Destino | Doméstico |

| Internacional | ||

| Agenciamento de Cargas | Por Modal de Transporte | Aéreo |

| Marítimo e Hidrovias Interiores | ||

| Outros | ||

| Transporte de Cargas | Por Modal de Transporte | Aéreo |

| Dutoviário | ||

| Ferroviário | ||

| Rodoviário | ||

| Marítimo e Hidrovias Interiores | ||

| Armazenagem e Estocagem | Por Controle de Temperatura | Sem Controle de Temperatura |

| Com Controle de Temperatura | ||

| Outros Serviços | ||

| Nigéria |

| Gana |

| Guiné |

| Senegal |

| Outros |

| Por Setor do Usuário Final | Agricultura, Pesca e Silvicultura | ||

| Construção | |||

| Manufatura | |||

| Petróleo e Gás, Mineração e Extração | |||

| Comércio Atacadista e Varejista | |||

| Outros | |||

| Por Função Logística | Courier, Expresso e Encomendas (CEP) | Por Tipo de Destino | Doméstico |

| Internacional | |||

| Agenciamento de Cargas | Por Modal de Transporte | Aéreo | |

| Marítimo e Hidrovias Interiores | |||

| Outros | |||

| Transporte de Cargas | Por Modal de Transporte | Aéreo | |

| Dutoviário | |||

| Ferroviário | |||

| Rodoviário | |||

| Marítimo e Hidrovias Interiores | |||

| Armazenagem e Estocagem | Por Controle de Temperatura | Sem Controle de Temperatura | |

| Com Controle de Temperatura | |||

| Outros Serviços | |||

| Por País | Nigéria | ||

| Gana | |||

| Guiné | |||

| Senegal | |||

| Outros | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de frete e logística da África Ocidental?

O mercado é avaliado em USD 27,58 bilhões em 2025.

Qual país contribui com a maior participação nos fluxos de frete regionais?

A Nigéria detém 37,44% da participação de mercado regional devido à sua capacidade portuária e produção de refino.

Qual função logística está se expandindo mais rapidamente?

Os serviços de courier, expresso e encomendas crescem a um CAGR de 6,88% até 2030.

Com que velocidade a armazenagem com controle de temperatura está se expandindo?

As instalações de cadeia de frio devem crescer a um CAGR de 6,93% entre 2025 e 2030.

Qual projeto de corredor mais influenciará os padrões futuros de frete?

A rodovia Abidjan-Lagos de USD 15,6 bilhões tem como objetivo reduzir os tempos de trânsito em 40% após a conclusão em 2027.

Qual setor do usuário final atualmente impulsiona a maior demanda logística?

O comércio atacadista e varejista lidera com 36,19% de participação nos gastos logísticos.

Página atualizada pela última vez em: