Tamanho e Participação do Mercado de Equipamentos para Tratamento de Água e Águas Residuais

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 76.41 Bilhões de dólares |

| Tamanho do Mercado (2031) | 98.72 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.26% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Equipamentos para Tratamento de Água e Águas Residuais pela Mordor Intelligence

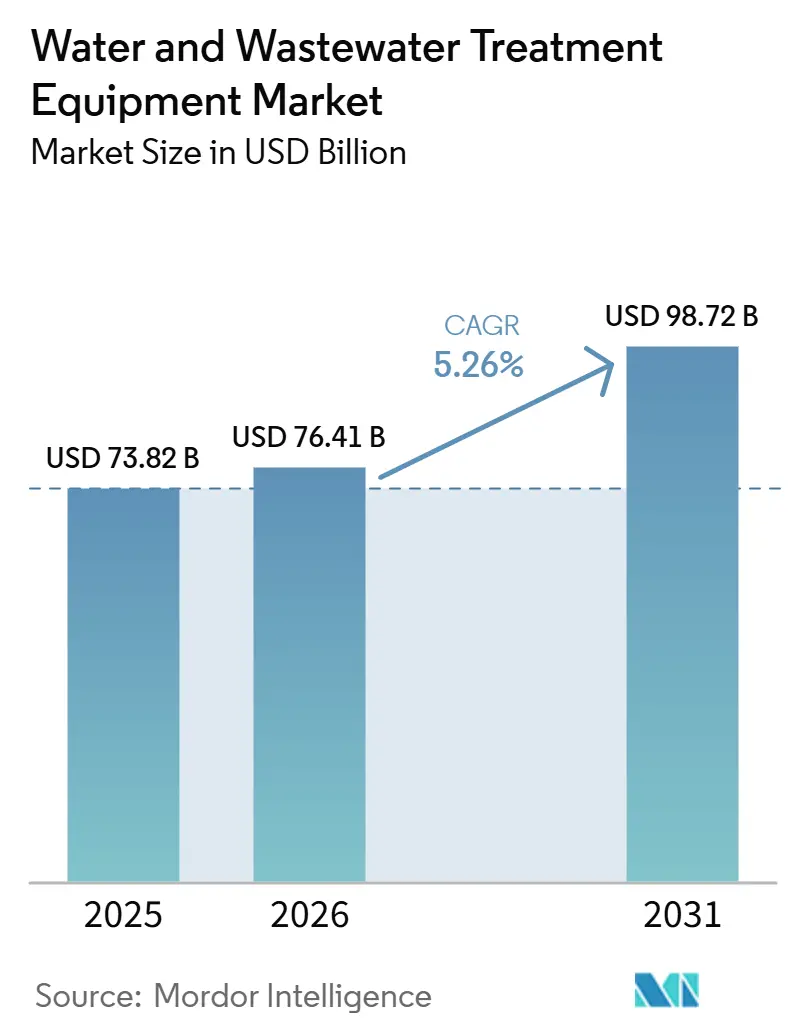

O mercado de equipamentos para tratamento de água e águas residuais está projetado para crescer de 73,82 bilhões de USD em 2025 e 76,41 bilhões de USD em 2026 para 98,72 bilhões de USD até 2031, com expectativa de registrar um CAGR de 5,26% entre 2026 e 2031. O crescimento é impulsionado pelo estresse hídrico industrial, regulamentações de descarte mais rígidas e uma mudança em direção ao reúso de água e à gestão de água em circuito fechado. Os gastos com infraestrutura municipal sustentam a demanda de base, enquanto o investimento industrial está deslocando o mix de produtos em direção a sistemas de maior valor, como membranas, filtração avançada e plataformas de monitoramento digital. A demanda está distribuída entre Ásia-Pacífico, América do Norte e Europa, reduzindo a dependência de um único ciclo de gastos ou regime regulatório. A estratégia competitiva está se movendo em direção a ofertas integradas que combinam equipamentos, monitoramento, operações e compromissos de desempenho, em vez de vendas de hardware isolado. A oportunidade de mercado é mais forte onde concessionárias e usuários industriais exigem tanto conformidade regulatória quanto redução da captação de água doce, particularmente em reúso de águas residuais, retrofits de tratamento avançado e implantações modulares.

Principais Conclusões do Relatório

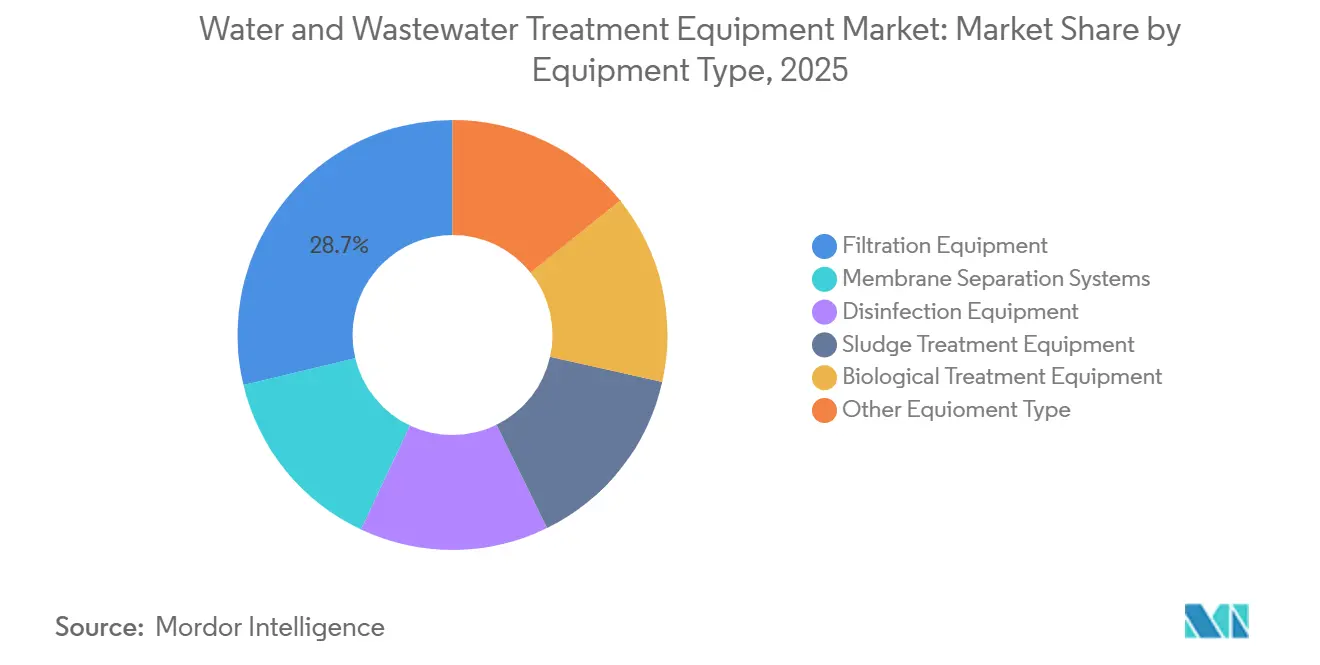

- Por tipo de equipamento, os equipamentos de filtração detinham 28,74% da receita em 2025, enquanto os sistemas de separação por membrana devem registrar o crescimento projetado mais rápido, com um CAGR de 6,52% até 2031.

- Por aplicação, o tratamento de águas residuais representou 43,62% da receita em 2025, enquanto o reúso e a reciclagem de água devem crescer a um CAGR de 6,42% até 2031.

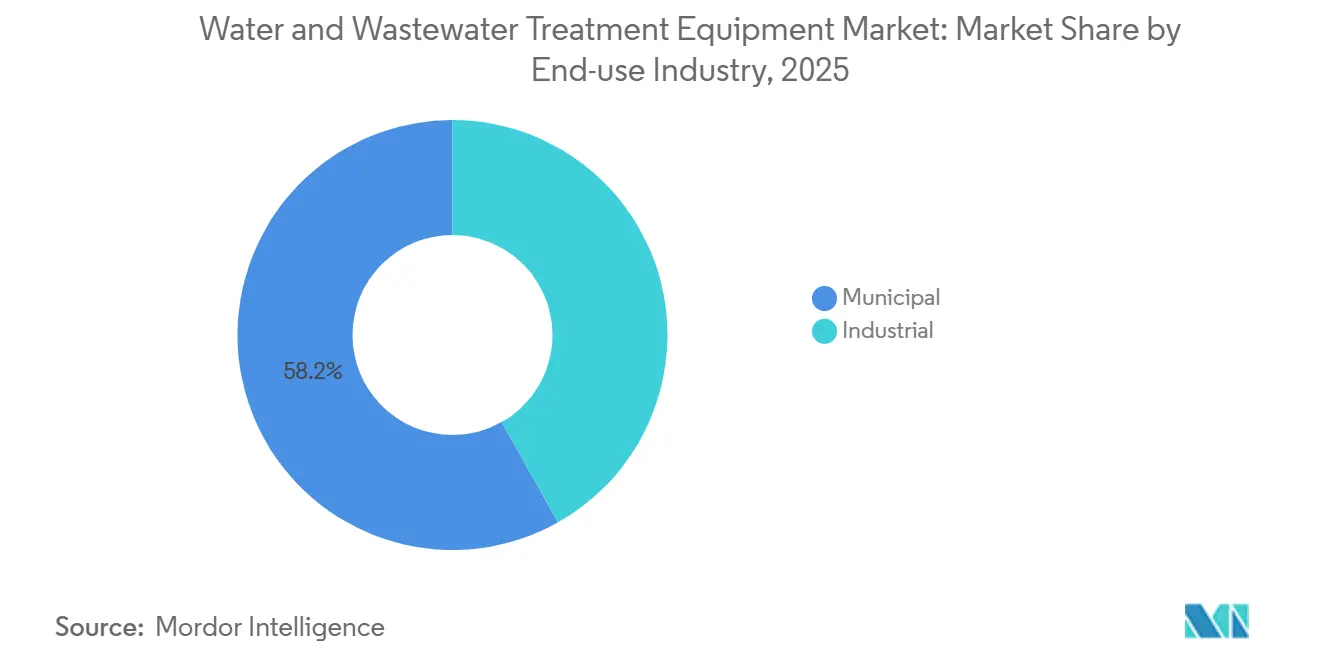

- Por setor de uso final, o municipal representou 58,17% da receita em 2025, enquanto o industrial deve expandir a um CAGR de 5,83% até 2031.

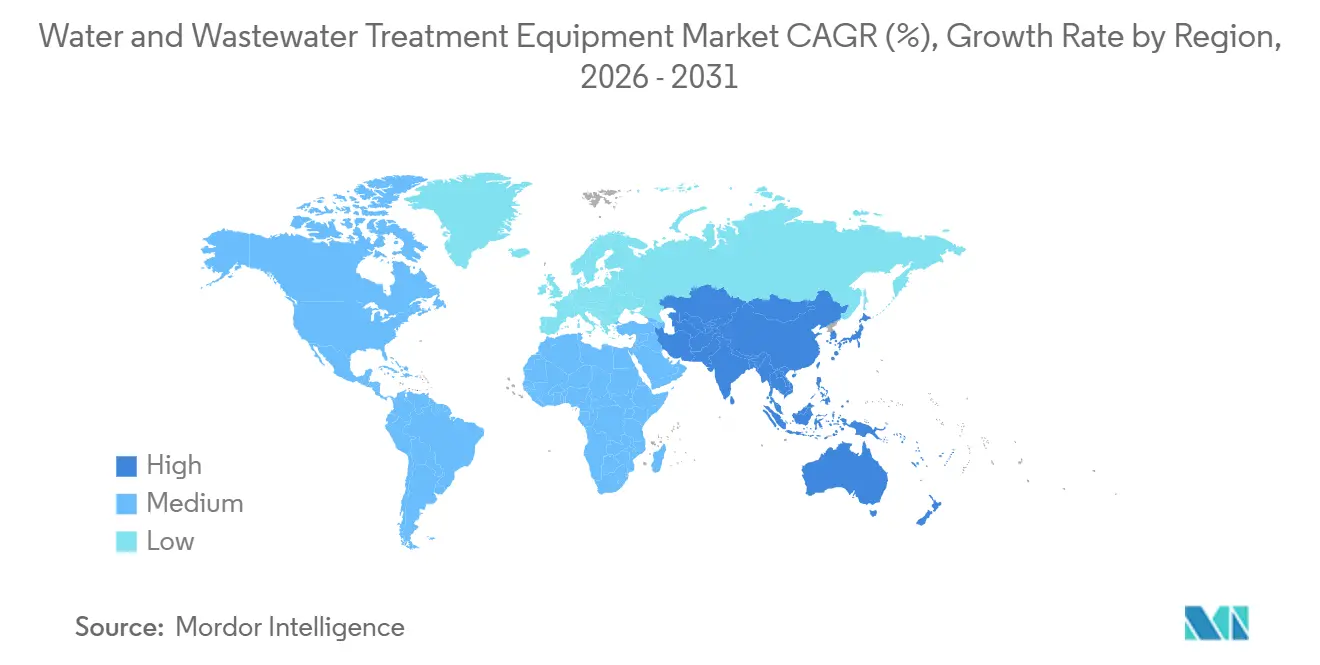

- Por geografia, a Ásia-Pacífico detinha 40,32% da receita de 2025 e também deve registrar o maior CAGR regional projetado de 5,82% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Equipamentos para Tratamento de Água e Águas Residuais

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Mandato Crescente de Reúso Industrial de Água | +1.3% | Global, com demanda concentrada no Sul da Ásia, Sudeste Asiático e América do Norte | Médio prazo (2 a 4 anos) |

| Expansão de Sistemas de Tratamento Descentralizados Modulares | +0.9% | Ásia-Pacífico, África Subsaariana, América Latina | Curto prazo (≤ 2 anos) |

| Conformidade mais Rígida com Descarga Zero de Líquidos | +1.1% | Sul da Ásia, Leste da Ásia, Europa | Médio prazo (2 a 4 anos) |

| Crescimento em PFAS, Microplásticos e Contaminantes Emergentes | +0.8% | América do Norte, União Europeia e Austrália | Longo prazo (≥ 4 anos) |

| Regulamentações Ambientais Rigorosas | +0.9% | Global, com maior relevância na Europa e América do Norte | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Mandato Crescente de Reúso Industrial de Água

O reúso industrial de água passou de uma meta voluntária para um requisito operacional formal em várias economias importantes, conferindo ao mercado de equipamentos para tratamento de água e águas residuais uma base de demanda mais estável. Em abril de 2026, a Agência de Proteção Ambiental dos Estados Unidos lançou o Plano de Ação para Reúso de Água 2.0, vinculando explicitamente o reúso à fabricação de semicondutores, centros de dados e produção de energia, o que coloca os equipamentos de tratamento avançado dentro das prioridades industriais nacionais[1]Agência de Proteção Ambiental dos Estados Unidos, "A EPA lança o Plano de Ação para Reúso de Água 2.0 para Avançar a Missão Central da Agência e Fortalecer a Indústria, a IA e a Dominância Energética dos EUA," Agência de Proteção Ambiental dos Estados Unidos, epa.gov. No mercado de equipamentos para tratamento de água e águas residuais, isso é significativo porque os projetos de reúso normalmente exigem mais etapas de tratamento do que os sistemas exclusivos de descarte, incluindo filtração, separação por membrana e desinfecção. Os compradores industriais estão tratando o reúso de água como uma medida de segurança de abastecimento, não apenas como uma resposta ambiental, pois o acesso à água agora afeta o tempo de atividade em instalações de produção intensiva. Essa mudança sustenta a demanda por equipamentos mesmo quando os gastos de capital mais amplos se tornam seletivos, uma vez que o reúso de água pode proteger a produção e garantir a conformidade. Também aumenta o valor dos fornecedores que podem combinar equipamentos com controles, monitoramento remoto e garantias de desempenho em uma única oferta.

Expansão de Sistemas de Tratamento Descentralizados Modulares

Os sistemas modulares estão reduzindo os prazos de execução dos projetos e ampliando a base endereçável para o mercado de equipamentos para tratamento de água e águas residuais. Em 2025, a Grundfos concluiu a aquisição da Newterra, indicando que os principais fornecedores veem os sistemas modulares e descentralizados como uma parte importante do crescimento futuro em soluções de tratamento. Os sistemas modulares reduzem a complexidade de engenharia no local e podem ser implantados em comunidades remotas, parques industriais e pontos de tratamento menores. Eles também permitem que os clientes distribuam os gastos de capital ao longo do tempo, o que é útil em mercados onde os projetos de infraestrutura centralizada avançam lentamente. À medida que a adoção modular aumenta, a padronização de equipamentos torna-se mais viável, apoiando uma replicação mais rápida entre locais. As montagens modulares básicas podem tornar-se mais competitivas em preço, enquanto os fornecedores diferenciados mantêm preços mais fortes por meio de controles, serviços e design específico para cada aplicação.

Conformidade mais Rígida com Descarga Zero de Líquidos

A aplicação da descarga zero de líquidos está se expandindo de um requisito de nicho para uma questão de conformidade industrial mais ampla, aumentando a intensidade tecnológica do mercado de equipamentos para tratamento de água e águas residuais. Um estudo de 2025 no Journal of Cleaner Production examinou as regiões com escassez de água da China e constatou que o planejamento de descarga zero de líquidos pode criar uma troca entre controle de poluição e emissões de carbono, o que aumenta o apelo do design de sistemas baseados em membranas. Em abril de 2026, a DuPont expandiu seu portfólio FILMTEC Fortilife com elementos projetados para aplicações avançadas de descarga zero de líquidos, descarga mínima de líquidos e recuperação de recursos. No mercado de equipamentos para tratamento de água e águas residuais, uma aplicação mais rigorosa da descarga zero de líquidos favorece membranas, sistemas de concentração, etapas de polimento e design de processo integrado em detrimento do tratamento simples no final do processo. Também fortalece o argumento a favor de fornecedores que podem reduzir a carga térmica, diminuir o volume de salmoura e reduzir o consumo de energia em todo o trem de tratamento. À medida que a economia melhora, é provável que mais operadores industriais de médio porte passem da conformidade adiada para a aquisição ativa.

Crescimento em Substâncias Per e Polifluoroalquílicas (PFAS), Microplásticos e Contaminantes Emergentes

As substâncias per e polifluoroalquílicas (PFAS) e os microplásticos estão adicionando uma camada de longo ciclo de demanda por substituição e retrofit ao mercado de equipamentos para tratamento de água e águas residuais. Em 2026, a Agência de Proteção Ambiental dos Estados Unidos avançou em sua estratégia de água potável para PFAS, mantendo limites aplicáveis enquanto permitia um caminho de conformidade mais longo, o que atrasa alguns projetos, mas não elimina a necessidade de atualizações de tratamento. A ISO emitiu a ISO 5667-27:2025 sobre amostragem de microplásticos em água, fortalecendo a base de medição da qual as futuras regras de tratamento e monitoramento dependerão. PFAS e microplásticos frequentemente exigem tratamento com múltiplas barreiras em vez de uma única etapa de processo, o que significa que os gastos com retrofit por local podem aumentar consideravelmente. Isso sustenta a demanda por carvão ativado, nanofiltração, oxidação e equipamentos de monitoramento em ambientes municipais e industriais. Os ciclos de teste, tratamento e substituição provavelmente se desenvolverão ao longo de vários anos, estendendo o caminho de crescimento do mercado de equipamentos para tratamento de água e águas residuais.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Investimento de Capital e Custos Operacionais | -1.5% | Global, com maior efeito em mercados emergentes e instalações industriais menores | Longo prazo (≥ 4 anos) |

| Requisitos Complexos de Operação e Manutenção | -0.7% | Economias emergentes da Ásia-Pacífico, África Subsaariana, América Latina | Longo prazo (≥ 4 anos) |

| Desafios de Incrustação de Membranas e Descarte de Salmoura | -0.5% | Ásia-Pacífico, Oriente Médio e África, zonas industriais interiores | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Investimento de Capital e Custos Operacionais

Os altos custos de capital e operação continuam sendo uma restrição fundamental ao mercado de equipamentos para tratamento de água e águas residuais, particularmente para sistemas avançados. Um artigo de 2025 na Nature Reviews Clean Technology descreveu os sistemas de descarga zero e mínima de líquidos como intensivos em capital e destacou o ônus criado pelo consumo de energia, etapas de concentração e manuseio de salmoura a jusante. Essa pressão de custos divide os compradores em dois grupos: grandes concessionárias e usuários industriais que podem prosseguir com os investimentos, e operadores menores que adiam as atualizações. O desafio é mais pronunciado nas economias emergentes, onde o cronograma dos projetos frequentemente depende da capacidade de financiamento público e do apoio dos credores. Mesmo quando existe pressão de conformidade, os gastos iniciais com membranas, bombas, unidades de polimento e etapas térmicas podem adiar as decisões de aquisição por vários anos. Isso deixa os fornecedores sob pressão para demonstrar custos de ciclo de vida mais baixos, opções de implantação em fases e eficiência operacional melhorada antes que os clientes se comprometam.

Desafios de Incrustação de Membranas e Descarte de Salmoura

A incrustação de membranas e o descarte de salmoura continuam limitando o ritmo em que o mercado de equipamentos para tratamento de água e águas residuais pode escalar em aplicações de tratamento avançado. Um estudo piloto de 2024 no Journal of Membrane Science identificou padrões de incrustação não uniformes em um sistema de membrana integrado tratando salmoura da indústria siderúrgica, indicando maiores requisitos de pré-tratamento e protocolos operacionais mais complexos. Uma revisão de 2025 na Environmental Science: Water Research & Technology observou que os requisitos de pré-tratamento e os custos de substituição de membranas continuam desacelerando a ampliação das tecnologias avançadas de gestão de salmoura[2]Royal Society of Chemistry, "Série de Investigadores Emergentes, Uma Revisão do Estado da Arte sobre Tecnologias de Dessalinização em Grande Escala e sua Gestão de Salmoura," Environmental Science: Water Research & Technology, pubs.rsc.org. As instalações interiores enfrentam um desafio adicional, pois as rotas comuns de descarte nem sempre são práticas ou permitidas, empurrando os projetos em direção à cristalização intensiva em energia ou outras alternativas dispendiosas. Os fornecedores que podem combinar concentração, manuseio de salmoura e recuperação de recursos em um único sistema provavelmente ganharão vantagem sobre os fornecedores que oferecem apenas etapas de tratamento individuais. Até que essa integração se torne mais acessível e econômica, alguns clientes continuarão a adiar investimentos completos em tratamento avançado.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Equipamento: Membranas Superam a Filtração Convencional em Crescimento

Os equipamentos de filtração detinham 28,74% da receita de 2025, enquanto os sistemas de separação por membrana devem crescer a um CAGR de 6,52% até 2031. A filtração mantém sua liderança no mercado de equipamentos para tratamento de água e águas residuais devido ao seu uso em tratamento de captação municipal, pré-tratamento industrial e etapas finais de polimento. Sua ampla base instalada sustenta a demanda recorrente por substituição em regiões maduras, enquanto os projetos greenfield na Ásia sustentam o crescimento de volume. Os sistemas de separação por membrana estão crescendo mais rapidamente, pois são centrais para o reúso, dessalinização, controle de patógenos e remoção de contaminantes avançados. Seu crescimento mais forte também reflete seu papel em ajudar os clientes a atender requisitos de desempenho mais rígidos em pegadas de planta menores.

A DuPont lançou elementos de nanofiltração FilmTec NF270 aprimorados para aplicações de água potável em março de 2026, com o lançamento focado em resistência à bioincrustação, permeabilidade e menor consumo de energia. Essa direção de produto está alinhada com o mercado de equipamentos para tratamento de água e águas residuais, onde os compradores avaliam os custos operacionais com a mesma atenção que o desempenho do tratamento. Os equipamentos de desinfecção continuam a se beneficiar dos requisitos de controle de patógenos, e os sistemas de UV permanecem relevantes à medida que as concessionárias gerenciam a qualidade do tratamento e as preocupações com subprodutos. Os equipamentos de tratamento de lodo e tratamento biológico também estão vendo atividade de atualização à medida que as plantas respondem a requisitos mais rígidos de manuseio e remoção. A SUEZ ganhou um contrato de desidratação de lodo em Hong Kong em janeiro de 2026, demonstrando que projetos urbanos densos continuam a sustentar a demanda por equipamentos especializados em grandes instalações de tratamento.

Por Aplicação: Tratamento de Águas Residuais Lidera a Receita enquanto o Reúso de Água Ganha Impulso

O tratamento de águas residuais representou 43,62% da receita em 2025, conferindo-lhe a maior participação do mercado de equipamentos para tratamento de água e águas residuais por aplicação. O tratamento de águas residuais mantém essa liderança porque a conformidade com o descarte se aplica tanto aos sistemas municipais quanto aos industriais, e a maioria das redes existentes ainda requer atualizações. O segmento também se beneficia de uma grande base instalada, que sustenta a substituição de equipamentos e adições de nova capacidade. O reúso e a reciclagem de água é a aplicação de crescimento mais rápido, com um CAGR de 6,42%, refletindo como a demanda por tratamento está mudando do descarte para a recuperação e recirculação. No mercado de equipamentos para tratamento de água e águas residuais, essa mudança está impulsionando a demanda por polimento terciário, separação por membrana, desinfecção avançada e ferramentas de monitoramento.

A SUEZ assinou um contrato de 15 anos com a Nama Water Services em Omã em junho de 2026, cobrindo serviços de água e águas residuais para 2,3 milhões de pessoas e incluindo otimização digital e ferramentas de detecção de vazamentos. Este exemplo ilustra como os projetos de tratamento de águas residuais combinam cada vez mais ativos físicos com gestão de desempenho digital, elevando o valor do sistema além do equipamento isolado. A dessalinização permanece uma aplicação estratégica em regiões com escassez de água, pois projetos de osmose inversa de água do mar de alta capacidade continuam a avançar onde a segurança do abastecimento é uma prioridade. A SUEZ também destacou sua concessão de dessalinização na Jordânia em 2026, incluindo uma planta com capacidade de 851.000 m³ por dia e um papel de abastecimento de longo prazo no país. Em conjunto, o tratamento de águas residuais, o reúso, a produção de água potável e a dessalinização conferem ao mercado de equipamentos para tratamento de água e águas residuais um perfil de demanda equilibrado, em vez de dependência de uma única aplicação.

Por Setor de Uso Final: A Escala Municipal Ancora a Receita, o Crescimento Industrial Impulsiona o Valor Incremental

O municipal detinha 58,17% da receita de 2025, tornando-o o maior contribuinte para a participação do mercado de equipamentos para tratamento de água e águas residuais por uso final. A demanda municipal permanece dominante porque o tratamento de água potável e de águas residuais são serviços públicos essenciais com longos ciclos de planejamento e amplas necessidades de cobertura. O segmento também tende a favorecer fornecedores com suporte de serviço local, instalações comprovadas e capacidade de atender aos padrões de aquisição pública. O industrial é o segmento de uso final de crescimento mais rápido, com um CAGR de 5,83% até 2031, refletindo o aumento dos gastos com reúso, descarga zero de líquidos (ZLD) e desempenho de tratamento no nível do local. O mercado de equipamentos para tratamento de água e águas residuais está, portanto, gradualmente se deslocando em direção a um mix com maior conteúdo tecnológico industrial e maior valor médio de sistema.

A Pentair reportou 391 milhões de USD em receita no primeiro trimestre de 2026 para seu segmento de Soluções de Água, sustentado por obrigações de desempenho remanescentes vinculadas a contratos plurianuais. Esse padrão é consistente com o lado municipal do mercado de equipamentos para tratamento de água e águas residuais, onde a visibilidade contratual pode permanecer forte ao longo de longos períodos de entrega. Ao mesmo tempo, os clientes industriais estão começando a avaliar os sistemas de tratamento não apenas pelos resultados de conformidade, mas também pelo consumo de energia e pela recuperação de recursos. A NX Filtration reportou pedidos da Thermax em 2025 para projetos de nanofiltração e ultrafiltração na Índia, ilustrando como os parceiros de engenharia regionais estão escalando para atender à demanda industrial. Essa tendência favorece os fornecedores que podem oferecer expertise em processos, modularidade e entrega mais rápida, além do desempenho do equipamento.

Análise Geográfica

A Ásia-Pacífico representou 40,32% da receita de 2025 e está projetada para registrar o CAGR regional mais rápido de 5,82% até 2031, conferindo-lhe a maior participação por geografia no mercado de equipamentos para tratamento de água e águas residuais. A região combina expansão de infraestrutura municipal com aplicação de conformidade industrial, sustentando tanto o crescimento de volume quanto o aumento da intensidade tecnológica. A Índia permanece um grande centro de demanda, onde grandes programas de água domiciliar impulsionam os gastos de capital municipal, enquanto os requisitos de conformidade continuam a se intensificar nos setores industriais com uso intensivo de água. O Conselho Central de Controle da Poluição reforçou essa direção em 2025 por meio de ações de aplicação de descarga zero de líquidos que afetaram centenas de unidades têxteis, sinalizando conformidade mais rigorosa nos clusters industriais. Mercados maduros como Japão, Coreia do Sul e Singapura mostram gastos concentrados em atualizações de membranas, desinfecção avançada e sistemas de controle digital, em vez de expansão básica de capacidade.

A América do Norte é o segundo maior mercado regional para equipamentos para tratamento de água e águas residuais, impulsionado pela renovação de infraestrutura envelhecida, demanda por tratamento de substâncias per e polifluoroalquílicas (PFAS) e estresse hídrico vinculado à expansão de centros de dados. A Agência de Proteção Ambiental dos Estados Unidos delineou quase 1 bilhão de USD em apoio relacionado a PFAS em 2026, traduzindo a política em aquisição de tecnologias de adsorção, troca iônica e membrana. O Senado dos Estados Unidos introduziu a Lei de Avanço do Reúso de Água em 2025, que adiciona um mecanismo fiscal que poderia melhorar a economia dos projetos de reúso para os fabricantes de equipamentos. A Grundfos expandiu a produção de skids de dosagem em Fresno em 2025, refletindo fornecedores que localizam a produção para reduzir os prazos de entrega e atender aos projetos norte-americanos de forma mais direta. O Canadá e o México são menores em demanda absoluta de equipamentos, mas continuam a gerar oportunidades na gestão de água em mineração e no tratamento de efluentes industriais.

A Europa é caracterizada por alta intensidade de substituição e regulamentação detalhada, o que mantém o mercado de equipamentos para tratamento de água e águas residuais ativo mesmo onde a cobertura básica de tratamento já é madura. A Diretiva (UE) 2024/3019 exige que os Estados-Membros implementem obrigações mais amplas de tratamento de águas residuais urbanas, incluindo requisitos expandidos de coleta e tratamento que apoiarão as atualizações de plantas. A Diretiva (UE) 2026/805 introduz padrões de qualidade da água mais rígidos, que afetarão as condições de descarte industrial nas regiões manufatureiras. No Oriente Médio e África, contratos de desempenho de longo prazo em Omã e Jordânia ilustram como os fornecedores estão agrupando equipamentos, operações e supervisão digital em estruturas comerciais únicas. A América do Sul e a África Subsaariana permanecem oportunidades de ciclo mais longo, onde as lacunas de cobertura e a demanda industrial por água estão construindo futuros pipelines de projetos, embora as condições de financiamento continuem a moldar o cronograma dos projetos.

Cenário Competitivo

O mercado de equipamentos para tratamento de água e águas residuais é moderadamente fragmentado no nível superior, com Veolia, SUEZ, Xylem, DuPont Water Solutions e Ecolab entre os participantes proeminentes, enquanto uma ampla gama de especialistas regionais permanece ativa em projetos locais e categorias de produtos mais restritas. A concorrência está se deslocando das vendas de produtos isolados para ofertas integradas que combinam ativos de tratamento, ferramentas digitais, operações e contratos baseados em desempenho. Essa mudança favorece empresas com portfólios amplos, redes de serviço e capacidade financeira para suportar longos ciclos de projetos, ao mesmo tempo em que ainda deixa espaço para especialistas que podem abordar problemas operacionais específicos de forma mais eficaz do que os fornecedores de linha completa. As posições mais defensáveis neste mercado estão se formando onde a profundidade tecnológica e a continuidade do serviço convergem.

A atividade recente de negócios reflete como as empresas maiores estão expandindo suas capacidades por meio de aquisições e movimentos de portfólio. A Veolia concluiu sua aquisição da Clean Earth em 2026, fortalecendo sua posição em tratamento de resíduos perigosos e PFAS nos Estados Unidos e aprofundando seu alcance em tratamento industrial. A Ecolab anunciou a aquisição do negócio de água ultrapura para eletrônicos da Ovivo em agosto de 2025, alinhando-se com a crescente demanda por tratamento de aplicações de semicondutores e centros de dados. Em setembro de 2025, a DuPont anunciou planos para expandir a fabricação da FilmTec na China por meio de uma aquisição de osmose inversa, apoiando o acesso ao fornecimento em um importante mercado de descarga zero de líquidos e tratamento industrial. A Xylem adquiriu uma participação majoritária na Idrica em 2024, refletindo o interesse contínuo em inteligência de concessionárias e gestão de água orientada por software.

A diferenciação tecnológica está se tornando um alavancador competitivo fundamental para empresas que não operam na mesma escala contratual que os maiores participantes. Os lançamentos de produtos de alta pressão e nanofiltração avançada da DuPont demonstram como o desempenho de membranas, a resistência à incrustação e o consumo reduzido de energia podem criar diferenciação neste mercado. A Grundfos também está indo além do hardware ao integrar seu portfólio de tratamento com ferramentas digitais e sistemas modulares, o que pode sustentar receita recorrente e maior retenção de clientes. O amplo meio do mercado permanece fragmentado, particularmente onde o suporte de engenharia local, a personalização de projetos e a competitividade de preços importam mais do que a escala global.

Líderes do Setor de Equipamentos para Tratamento de Água e Águas Residuais

-

Veolia

-

Xylem

-

Pentair

-

Ecolab Inc.

-

DuPont

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2026: A SUEZ assinou um contrato de desempenho de 15 anos no valor de 2 bilhões de EUR (~2,16 bilhões de USD) com a Nama Water Services, Omã, para operar e manter serviços de água e águas residuais para aproximadamente 2,3 milhões de pessoas em Mascate e nas Governadorias de Sharqiyah Norte e Sul. O contrato inclui o sistema de otimização de rede Aquadvanced e ferramentas inteligentes de detecção de vazamentos para reduzir as perdas de água de 34% para 11%.

- Abril de 2026: A Agência de Proteção Ambiental dos Estados Unidos (EPA) lançou o Plano de Ação para Reúso de Água (WRAP) 2.0, visando o reúso industrial para fabricação de semicondutores, centros de dados e produção de energia. O plano estabelece uma estrutura de política federal para aquisição de equipamentos em filtração avançada, desinfecção por UV e sistemas de membrana na América do Norte.

Escopo do Relatório Global do Mercado de Equipamentos para Tratamento de Água e Águas Residuais

Os equipamentos para tratamento de água e águas residuais incluem sistemas físicos, biológicos e químicos usados para remover contaminantes, garantindo que a água seja segura para reúso industrial, municipal e residencial. Sistemas como Estações de Tratamento de Efluentes (ETE) e Estações de Tratamento de Esgoto (ETE) abordam a escassez global de água.

O mercado de equipamentos para tratamento de água e águas residuais é segmentado por tipo de equipamento, aplicação, setor de uso final e geografia. Por tipo de equipamento, o mercado é segmentado em equipamentos de filtração, sistemas de separação por membrana, equipamentos de desinfecção, equipamentos de tratamento de lodo, equipamentos de tratamento biológico e outros tipos de equipamento. Por aplicação, o mercado é segmentado em tratamento de água, tratamento de águas residuais, reúso e reciclagem de água e dessalinização. Por setor de uso final, o mercado é segmentado em municipal e industrial. O relatório também cobre o tamanho do mercado e as previsões para equipamentos para tratamento de água e águas residuais em 16 países nas principais regiões. Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD).

| Equipamentos de Filtração |

| Sistemas de Separação por Membrana |

| Equipamentos de Desinfecção |

| Equipamentos de Tratamento de Lodo |

| Equipamentos de Tratamento Biológico |

| Outros Tipos de Equipamento |

| Tratamento de Água |

| Tratamento de Águas Residuais |

| Reúso e Reciclagem de Água |

| Dessalinização |

| Municipal |

| Industrial |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Rússia | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Equipamento | Equipamentos de Filtração | |

| Sistemas de Separação por Membrana | ||

| Equipamentos de Desinfecção | ||

| Equipamentos de Tratamento de Lodo | ||

| Equipamentos de Tratamento Biológico | ||

| Outros Tipos de Equipamento | ||

| Por Aplicação | Tratamento de Água | |

| Tratamento de Águas Residuais | ||

| Reúso e Reciclagem de Água | ||

| Dessalinização | ||

| Por Setor de Uso Final | Municipal | |

| Industrial | ||

| Por Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Rússia | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do Mercado de Equipamentos para Tratamento de Água e Águas Residuais?

O mercado de equipamentos para tratamento de água e águas residuais está projetado para crescer de 73,82 bilhões de USD em 2025 e 76,41 bilhões de USD em 2026 para 98,72 bilhões de USD até 2031, com expectativa de registrar um CAGR de 5,26% entre 2026 e 2031.

Qual categoria de equipamento está crescendo mais rapidamente?

Os sistemas de separação por membrana são a categoria de equipamento de crescimento mais rápido, com um CAGR projetado de 6,52% até 2031, impulsionado pelas necessidades de reúso, ZLD e remoção de contaminantes avançados.

Qual área de aplicação gera mais receita?

O tratamento de águas residuais detinha a maior participação de aplicação, com 43,62% em 2025, porque tanto os sistemas municipais quanto os industriais continuam a exigir amplas atualizações de conformidade.

Por que o reúso de água está se tornando mais importante para fornecedores e usuários finais?

O reúso está se tornando cada vez mais importante porque os operadores industriais o estão tratando tanto como uma ferramenta de conformidade quanto como uma medida de segurança hídrica, sustentando assim os gastos em filtração avançada, membranas e desinfecção.

Página atualizada pela última vez em: