Tamanho e Participação do Mercado de Papel de Parede

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 13.53 Bilhões de dólares |

| Tamanho do Mercado (2031) | 16.64 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.22% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Papel de Parede por Mordor Intelligence

Espera-se que o tamanho do mercado de papel de parede cresça de USD 13,07 bilhões em 2025 para USD 13,53 bilhões em 2026 e está previsto para atingir USD 16,64 bilhões até 2031 a um CAGR de 4,22% no período de 2026-2031. A demanda comercial permanece o maior conjunto de receitas; no entanto, a crescente urbanização da classe média na Ásia-Pacífico e os avanços na personalização estão acelerando a adoção residencial. A impressão digital, as certificações de sustentabilidade e as ferramentas de visualização de e-commerce estão reformulando a descoberta de preços e encurtando os ciclos de design. A volatilidade das matérias-primas e os mandatos de responsabilidade estendida do produtor estão pressionando as margens do vinil, mas as inovações em materiais e os revestimentos antimicrobianos estão criando novos nichos premium. A pressão competitiva é moderada porque a propriedade intelectual de design, a velocidade de chegada ao mercado e os rótulos ecológicos agora superam a escala de fabricação pura.

Principais Conclusões do Relatório

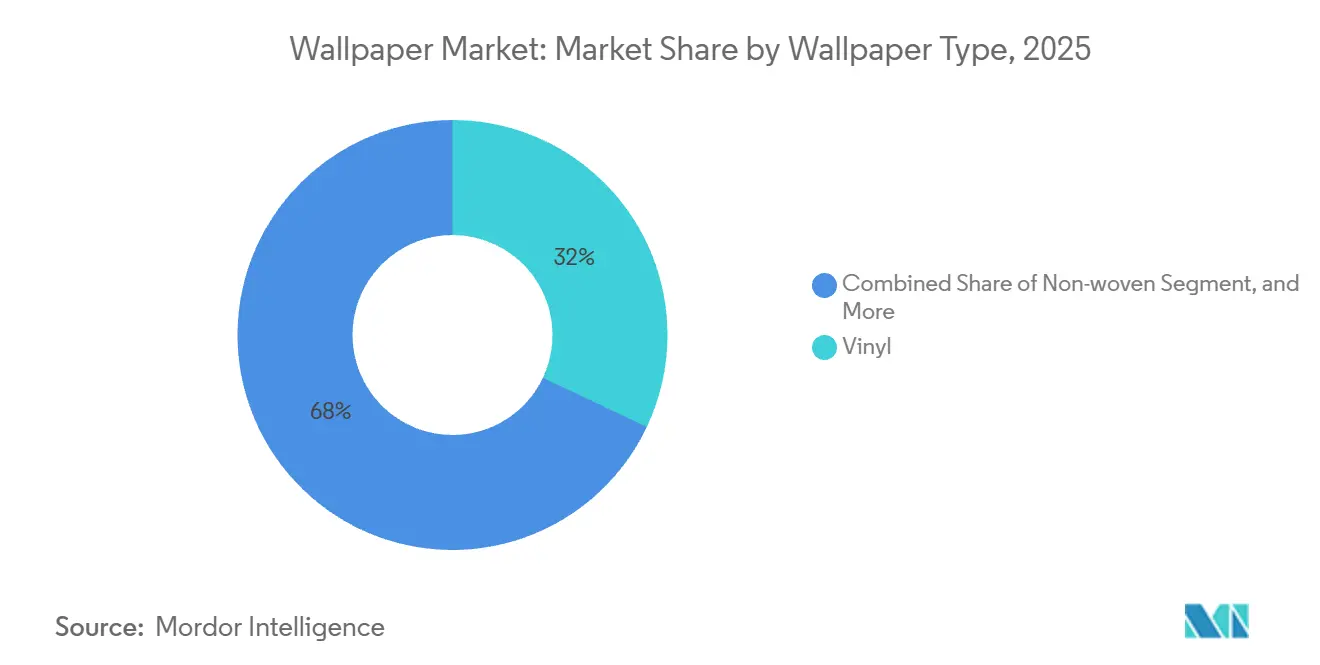

- Por tipo de papel de parede, o vinil capturou 32,03% da participação do mercado de papel de parede em 2025, enquanto o segmento de substratos não tecidos está se expandindo a um CAGR de 5,52% até 2031.

- Por tecnologia de impressão, a rotogravura deteve 38,12% do tamanho do mercado de papel de parede em 2025; o jato de tinta digital é a tecnologia de crescimento mais rápido com um CAGR de 5,87% ao longo do período de previsão.

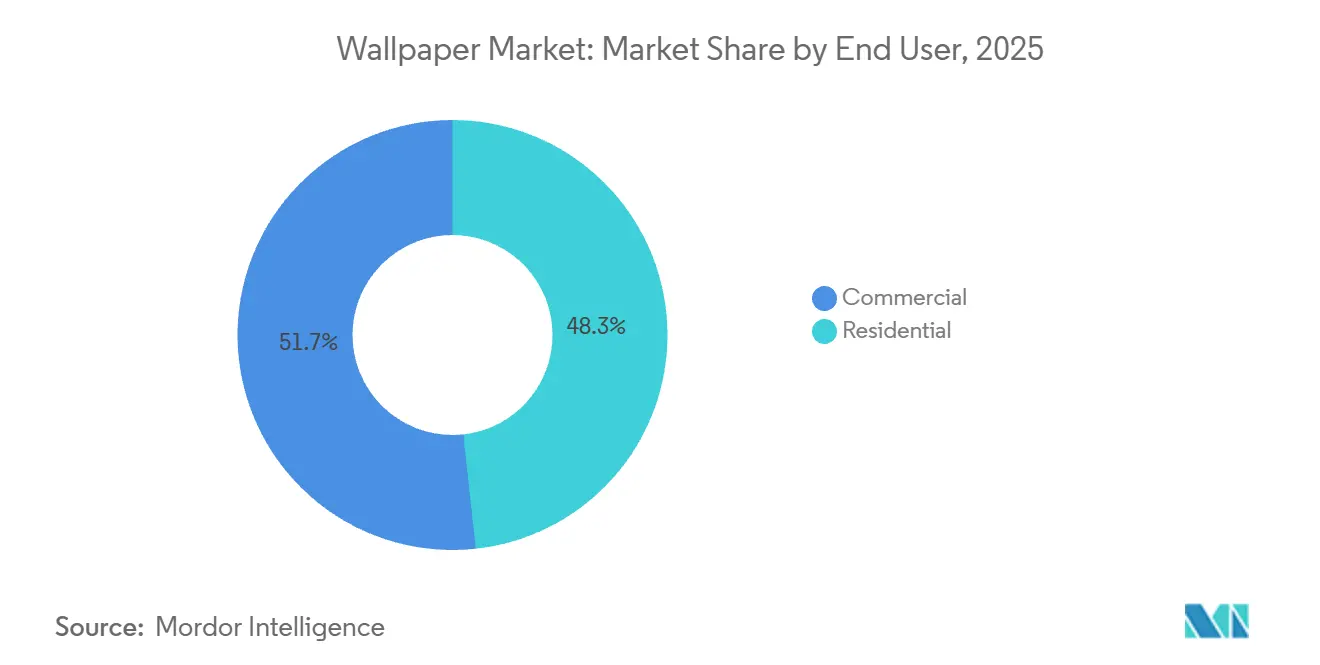

- Por usuário final, as aplicações comerciais dominaram com 51,73% de participação de mercado em 2025, enquanto a demanda residencial deve registrar o maior CAGR de 5,14% até 2031.

- Por canal de distribuição, os pontos de venda no varejo retiveram 53,42% da participação de mercado em 2025, mas o e-commerce deve avançar a um CAGR de 5,27% até 2031.

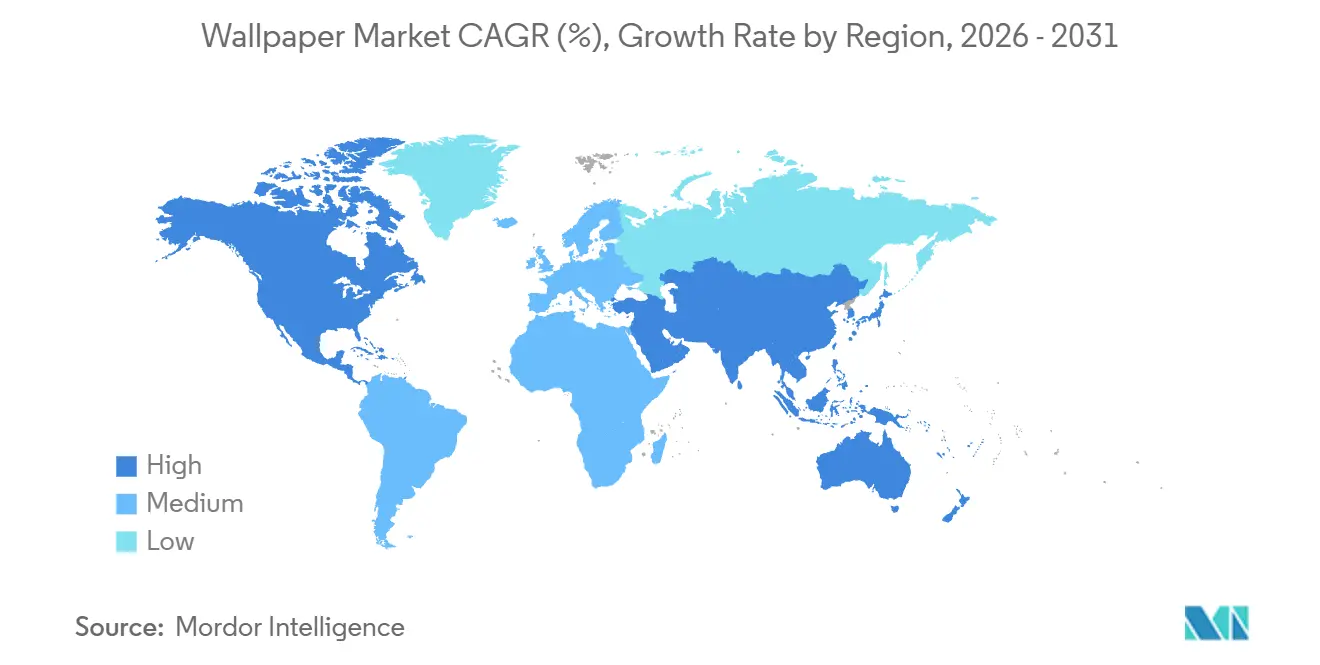

- Por geografia, a América do Norte liderou com 40,12% de participação de mercado em 2025; a Ásia-Pacífico deve ser a região de crescimento mais rápido a um CAGR de 5,92% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Papel de Parede

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da Demanda por Decoração Personalizada com Impressão Digital na América do Norte e Europa | +1.2% | América do Norte e Europa | Médio prazo (2-4 anos) |

| Rápido Boom de Habitação Urbana para a Classe Média no Sudeste Asiático | +1.0% | Sudeste Asiático (Indonésia, Vietnã, Filipinas, Tailândia) | Longo prazo (≥ 4 anos) |

| Ciclos de Renovação da Hospitalidade Impulsionando Papel de Parede Comercial Premium no CCG e na ASEAN | +0.8% | CCG (Arábia Saudita, Emirados Árabes Unidos) e ASEAN | Médio prazo (2-4 anos) |

| Adoção Generalizada de Revestimentos de Parede com Revestimento Antimicrobiano em Reformas de Saúde | +0.6% | Global, com concentração na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Materiais de Papel de Parede com Carbono Neutro Ganhando Preferência Orientada por Certificação em Licitações Públicas da UE | +0.4% | União Europeia | Longo prazo (≥ 4 anos) |

| Geração de Design Assistida por IA Encurtando os Ciclos de Conceito à Impressão para Marcas de Nicho de Venda Direta ao Consumidor | +0.3% | Global, adoção antecipada na América do Norte e Europa Ocidental | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Demanda por Decoração Personalizada com Impressão Digital na América do Norte e Europa

Os consumidores estão migrando de padrões de catálogo para designs específicos do local que chegam em dias, e não em semanas. As sobreposições de RA em plataformas como a Wayfair permitem que os compradores visualizem padrões em escala, reduzindo as devoluções por incompatibilidade em 15%.[1]Wayfair, "Ferramentas de Visualização por Realidade Aumentada," wayfair.comAs marcas de venda direta ao consumidor utilizam os sistemas Canon UVgel e Durst Alpha, que reduziram os custos de configuração em 30% após 2024, de modo que as tiragens de baixo volume agora atingem paridade de custo com a rotogravura. Os players de médio porte que não adotarem capacidades digitais correm o risco de perder participação de mercado, pois a decoração personalizada atrai preços mais elevados e repercussão nas redes sociais.

Rápido Boom de Habitação Urbana para a Classe Média no Sudeste Asiático

Indonésia, Vietnã e Filipinas adicionaram aproximadamente 10 milhões de novos domicílios urbanos entre 2024 e 2026, elevando os gastos com acabamentos de interiores e impulsionando o mercado de papel de parede. A penetração subiu de 12% em 2020 para 18% em 2025, à medida que os corredores tarifários melhoraram sob a logística da Rota da Seda. As showrooms locais em Jacarta e Manila adicionaram coleções tropicais selecionadas, enquanto a Asian Paints introduziu linhas Nilaya resistentes à umidade que se alinham com os climas da ASEAN.

Ciclos de Renovação da Hospitalidade Impulsionando Papel de Parede Comercial Premium no CCG e na ASEAN

A Visão 2030 da Arábia Saudita tem como meta 150 milhões de visitantes anuais, levando os hotéis a encurtar os intervalos de reforma para cinco anos e a especificar revestimentos de parede personalizados incorporando motivos regionais. Os projetos dos Emirados Árabes Unidos adicionaram 12.000 quartos em 2025, cada um exigindo vinil classificado para fogo, lavável e com gráficos personalizados. O pipeline de 50.000 quartos da ASEAN é semelhante, empurrando os fornecedores de papéis de parede de grau comercial para contratos de longo prazo que estabilizam o rendimento das fábricas, mesmo quando a demanda residencial se fragmenta.

Adoção Generalizada de Revestimentos de Parede com Revestimento Antimicrobiano em Reformas de Saúde

As reformas pós-pandemia em hospitais dos EUA e da UE agora exigem revestimentos de parede que alcancem 99% de redução bacteriana em 24 horas sob os testes ISO 22196. As instalações dos EUA alocaram USD 8 bilhões para interiores em 2025, com papéis de parede antimicrobianos representando 15% dos gastos.[2]Centros de Controle e Prevenção de Doenças, "Diretrizes para Controle de Infecção Ambiental em Instalações de Saúde," cdc.govOs produtos da Erismann e da Asian Paints combinam aditivos de íons de prata com tintas de baixo teor de compostos orgânicos voláteis (COV), satisfazendo tanto os mandatos de controle de infecção quanto os de qualidade do ar interno.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Fácil Disponibilidade de Acabamentos de Parede Substitutos, como Tinta | -0.9% | Global | Longo prazo (≥ 4 anos) |

| Volatilidade do Preço do Cloreto de Vinil Comprimindo Margens | -0.7% | Global, agudo na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Mandatos Mais Rígidos da UE para Recolhimento de Papel de Parede Residual Aumentando os Custos de Conformidade | -0.3% | União Europeia | Médio prazo (2-4 anos) |

| Crescente Ceticismo dos Consumidores em Meio a Relatos de Emissões de COV Internos de Importações Baratas | -0.2% | América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Fácil Disponibilidade de Acabamentos de Parede Substitutos, como Tinta

A tinta detém aproximadamente 75% dos gastos globais com superfícies interiores porque é instalada em duas a três horas a um terço do custo de mão de obra mais material do papel de parede. A Sherwin-Williams e a PPG lançaram tintas de uma demão e baixo teor de COV que comprimem ainda mais o tempo de aplicação. A cultura do faça você mesmo em segmentos sensíveis ao preço amplifica a substituição; os fabricantes de papel de parede contra-atacam com formatos de colar e descolar e acabamentos texturizados, mas a conveniência continua sendo a principal vantagem da tinta.

Volatilidade do Preço do Cloreto de Vinil Comprimindo Margens

A resina de PVC oscilou entre USD 800 e USD 1.400 por tonelada métrica durante 2024-2025, após furacões forçarem a Westlake e a Shintech a declarar força maior, reduzindo o fornecimento norte-americano em 15%.[3]Westlake Chemical, "Anúncio de Força Maior," westlake.comOs produtores de papel de parede absorveram prêmios à vista mais sobretaxas de frete, reduzindo as margens brutas em até 300 pontos base. Os grupos maiores se protegem por meio de contratos a termo ou diversificam para linhas não tecidas à base de polipropileno, mas as empresas menores não têm essa opcionalidade.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Papel de Parede: Substratos Não Tecidos Ganham com a Facilidade de Instalação

Os substratos não tecidos estão ganhando uma participação crescente no mercado de papel de parede, pois a instalação de colar na parede reduz o tempo de mão de obra em 25% e a conformidade com a reciclagem se alinha com as regras do Rótulo Ecológico da UE. O vinil ainda detém uma participação de 32,03% em 2025, sustentado pelas classificações ASTM E84 Classe A para corredores de hospitalidade, enquanto os substratos não tecidos estão se expandindo a um CAGR de 5,52% até 2031. O tamanho do mercado de papel de parede para produtos não tecidos está crescendo mais rapidamente porque os adesivos sem COV são adequados para o faça você mesmo residencial.

Os formatos de papel e tecido permanecem relevantes em ambientes de patrimônio histórico ou de ultraluxo, mas seus custos e requisitos de manutenção limitam seu apelo mais amplo. Inovações como o substrato Norafin Extra Organic à base de bio de Freudenberg estão levando os fabricantes a se voltarem para misturas de celulose que evitam insumos de petróleo. O vinil permanece entrincheirado em cozinhas e zonas de saúde, mas os revestimentos que elevam as classificações de esfregamento dos não tecidos estão começando a corroer essa vantagem.

Por Tecnologia de Impressão: O Jato de Tinta Digital Perturba a Vantagem de Volume da Rotogravura

A rotogravura reteve 38,12% da participação do mercado de papel de parede em 2025, impulsionada por longas tiragens de itens básicos de catálogo. No entanto, o jato de tinta digital é a tecnologia de crescimento mais rápido, com um CAGR de 5,87% ao longo do período de previsão. O jato de tinta digital agora atinge paridade para pedidos abaixo de 5.000 metros lineares após as quedas de preço do hardware Canon Colorado e HP Latex. O mercado de papel de parede está, portanto, se fragmentando ao longo de faixas de comprimento de tiragem, e não de tamanho de fábrica.

O mercado de papel de parede para jato de tinta digital crescerá rapidamente, pois a impressão serializada suporta projetos hoteleiros que exigem imagens únicas em cada quarto. As tintas FOREARTH à base de água da Kyocera reduzem os COV em 95%, facilitando a conformidade na Califórnia. A rotogravura continuará sendo econômica para redes de varejo globais, mas a flexibilidade sob demanda está reconfigurando as prioridades competitivas em direção à velocidade e à iteração de design.

Por Usuário Final: O Segmento Residencial Acelera à Medida que o Comercial Amadurece

Os estabelecimentos comerciais responderam por 51,73% da participação de mercado em 2025, impulsionados pelos pipelines de hotéis do CCG e pelas reformas de saúde que especificam vinil antimicrobiano e classificado para fogo. Ainda assim, as instalações residenciais devem registrar o CAGR mais rápido de 5,14% até 2031, à medida que os domicílios asiáticos de renda média agora têm acesso a um catálogo online de impressões ilimitadas. A crescente cultura do faça você mesmo na América do Norte também está incentivando os proprietários a optarem por papéis de parede de colar e descolar que eliminam os custos de mão de obra profissional.

A visualização de e-commerce mais os formatos de colar e descolar reduzem as barreiras de adoção, impulsionando o mercado de papel de parede em reformas suburbanas e apartamentos de aluguel. A redução do espaço de escritório pelas empresas compensa parte do crescimento comercial, mas os ciclos de reforma da hospitalidade e as reformas de salões sustentam o volume premium. No geral, o equilíbrio da participação do mercado de papel de parede se inclina gradualmente para as residências, mas mantém os nichos comerciais de alta margem vibrantes.

Por Canal de Distribuição: O E-Commerce Avança à Medida que as Showrooms Diminuem

As lojas de varejo ainda responderam por 53,42% da participação de mercado em 2025, mas o aumento dos aluguéis em shoppings e a racionalização dos corredores de decoração na Home Depot e na Lowe's estão restringindo o espaço nas prateleiras. O e-commerce deve avançar a um CAGR de 5,27% até 2031. As taxas de conversão do e-commerce sobem quando as visualizações de RA limitam as surpresas de cores, e os programas de amostras aumentam o tamanho dos pedidos.

O mercado de papel de parede, portanto, migra para o online, permitindo que as marcas de médio porte alcancem cidades de segundo nível sem incorrer em custos fixos de showroom. As consultas pelo WhatsApp adotadas pela Asian Paints ilustram como os caminhos omnicanal complementam os pontos de venda físicos. O varejo físico permanecerá para projetos de luxo de alto contato, mas as lojas online capturam volume incremental entre os reformadores sensíveis ao preço.

Análise Geográfica

A América do Norte deteve 40,12% da participação de mercado em 2025, pois a reforma permanece culturalmente arraigada, mas os custos mais altos de hipotecas restringiram os orçamentos de reforma após 2024. O mercado de papel de parede aqui enfatiza o vinil antimicrobiano para saúde e papéis de alto design para hospitalidade boutique. A pressão regulatória por fórmulas de baixo teor de COV impulsiona a demanda por produtos certificados sob a Seção 01350 do CARB.

A Ásia-Pacífico é a região de crescimento mais rápido a um CAGR de 5,92%, porque a China e a Índia canalizam incentivos de habitação pública, e a logística da Rota da Seda mantém os custos de importação contidos. As taxas de urbanização acima de 2,5% garantem uma base endereçável crescente, e as marcas domésticas localizam motivos para ressoar com o vernáculo cultural. A umidade do Sudeste Asiático estimula a pesquisa e desenvolvimento de substratos em misturas resistentes ao mofo, dando aos fabricantes alavancas adicionais de diferenciação de produtos.

A Europa se inclina para a sustentabilidade; as licitações públicas concedem pontos para papel de parede com Rótulo Ecológico da UE e declarações de carbono neutro, pressionando os fornecedores a validar as pegadas do berço ao portão. As economias do CCG canalizam orçamentos de diversificação do turismo para hotéis e shoppings que especificam revestimentos de parede premium, enquanto a América do Sul suporta oscilações cambiais que comprimem os gastos discricionários com decoração. A África Subsaariana permanece incipiente, mas exibe projetos esporádicos de alta margem em imóveis de alto padrão.

Cenário Competitivo

O mercado é moderadamente fragmentado. A.S. Création e Rasch possuem arquivos centenários e longas relações com o varejo, mas entrantes digitais mais rápidos como a Spoonflower capturam consumidores por meio da personalização. A marca Nilaya da Asian Paints escalou o segmento premium da Índia ao co-criar coleções com designers locais que espelham a estética regional, ressaltando que a adequação cultural muitas vezes supera o custo nas decisões de compra. O produtor alemão Erismann, embora menor, protege sua presença nas prateleiras licenciando casas de moda para impressões de edição limitada.

O Embellence Group revisou sua estratégia em 2024 para atingir SEK 1 bilhão (USD 100 milhões) em receita orgânica até 2028, citando prêmios inflacionados de fusões e aquisições, ressaltando o valor que os investidores agora atribuem à narrativa de marca em detrimento da absorção de capacidade. A ciência dos materiais é outro campo de batalha; a patente da Mitsubishi Chemical para substratos não tecidos formados a ar pressagia disrupção em durabilidade e reciclabilidade. Várias marcas europeias de médio porte estão ecoando essa mudança, realocando orçamentos de aquisição para campanhas de marca digital e laboratórios de design internos.

A transparência de preços nas plataformas digitais comprime as margens no segmento residencial de massa, mas certificações como ISO 22196 ou FSC desbloqueiam preferências de compras em projetos de saúde e governamentais. Consequentemente, os players buscam defensabilidade de nicho por meio de alegações de carbono neutro, acervos de padrões gerados por IA e colaborações localizadas, em vez de custos unitários em corrida para o fundo. As startups que agrupam serviços de design com conteúdo gerado pelo usuário aceleram essa evolução em direção à diferenciação de valor agregado.

Líderes do Setor de Papel de Parede

York Wall Coverings Inc.

Sangetsu Corporation

Asian Paints Ltd.

A.S. Création Tapeten AG

F. Schumacher & Co.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: PPG e Entrotech formaram a PPG Advanced Surface Technologies para expandir soluções de filme transparente e tinta nos segmentos de transporte e construção, sugerindo filmes protetores de cruzamento para futuros revestimentos de parede.

- Agosto de 2025: A Asian Paints lançou "The Jaipur Story by Nilaya", uma coleção inspirada na arquitetura real rajastaniana que tem como alvo a decoração premium culturalmente ressonante na Índia urbana.

- Maio de 2025: O ColourNext 2025 da Asian Paints nomeou "Cardinal" como a cor do ano ao lado da narrativa de papel de parede "Spring Tune", destacando as tendências de biomateriais biodegradáveis.

- Setembro de 2024: Graham and Brown apresentou "Rivington Folly", mesclando esboços de patrimônio histórico com brilho metálico, ampliando sua linha de médio premium orientada ao design.

Escopo do Relatório Global do Mercado de Papel de Parede

O papel de parede protege as paredes de manchas e arranhões acidentais, adicionando qualidade e grandiosidade às paredes nuas. Também é útil para design de interiores porque pode ser personalizado com diferentes cores e padrões. O mercado estudado é segmentado com base no tipo de papel de parede e no tipo de aplicação. A pesquisa também examina os influenciadores de crescimento subjacentes e os principais fornecedores do setor, que sustentam as estimativas de mercado e as taxas de crescimento durante o período de previsão. As estimativas e projeções de mercado são baseadas em fatores do ano base e utilizam abordagens de cima para baixo e de baixo para cima.

O Relatório do Mercado de Papel de Parede é Segmentado por Tipo de Papel de Parede (Vinil, Não Tecido, Base de Papel, Tecido e Outros Tipos de Papel de Parede), Tecnologia de Impressão (Rotogravura, Jato de Tinta Digital e Outras Tecnologias de Impressão), Usuário Final (Residencial e Comercial), Canal de Distribuição (E-Commerce e Varejo) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico e Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Vinil |

| Não Tecido |

| Base de Papel |

| Tecido |

| Outros Tipos de Papel de Parede |

| Rotogravura |

| Jato de Tinta Digital |

| Outras Tecnologias de Impressão |

| Residencial | |

| Comercial | Hospitalidade |

| Espaço de Escritório Corporativo | |

| Salões e Spas | |

| Hospitais | |

| Outros Usuários Finais Comerciais |

| E-Commerce |

| Varejo |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Espanha | ||

| Itália | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Quênia | ||

| Restante da África | ||

| Por Tipo de Papel de Parede | Vinil | ||

| Não Tecido | |||

| Base de Papel | |||

| Tecido | |||

| Outros Tipos de Papel de Parede | |||

| Por Tecnologia de Impressão | Rotogravura | ||

| Jato de Tinta Digital | |||

| Outras Tecnologias de Impressão | |||

| Por Usuário Final | Residencial | ||

| Comercial | Hospitalidade | ||

| Espaço de Escritório Corporativo | |||

| Salões e Spas | |||

| Hospitais | |||

| Outros Usuários Finais Comerciais | |||

| Por Canal de Distribuição | E-Commerce | ||

| Varejo | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Espanha | |||

| Itália | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Austrália | |||

| Coreia do Sul | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Quênia | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho projetado do mercado de papel de parede até 2031?

O mercado deve atingir USD 16,64 bilhões até 2031.

Qual região deve registrar o crescimento de demanda mais rápido até 2031?

Ásia-Pacífico, impulsionada pela rápida urbanização na China, Índia e Sudeste Asiático, além do acesso mais amplo ao e-commerce.

Por que os papéis de parede não tecidos estão cada vez mais substituindo o vinil em projetos residenciais?

A instalação de colar na parede, o suporte reciclável e as formulações sem COV tornam os não tecidos mais simples para usuários do faça você mesmo e mais compatíveis com a sustentabilidade.

Como os fornecedores estão se protegendo contra a volatilidade do preço da resina de PVC?

Os principais fabricantes firmam contratos de longo prazo para matérias-primas e diversificam para substratos de polipropileno ou celulose, que têm perfis de custo mais estáveis.

Quais certificações ajudam a garantir contratos de revestimento de parede para hospitais e o setor público?

Os testes antimicrobianos ISO 22196, o Rótulo Ecológico da UE e os rótulos de cadeia de custódia FSC satisfazem os requisitos de desempenho e sustentabilidade nas licitações de compras.

Como a realidade aumentada melhora as compras online de papel de parede?

As visualizações de RA baseadas em smartphone alinham os padrões com a decoração existente em escala, aumentando a confiança do comprador e reduzindo as taxas de devolução de produtos.

Página atualizada pela última vez em: