Tamanho e Participação do Mercado de Equipamentos de Teste para Semicondutores

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

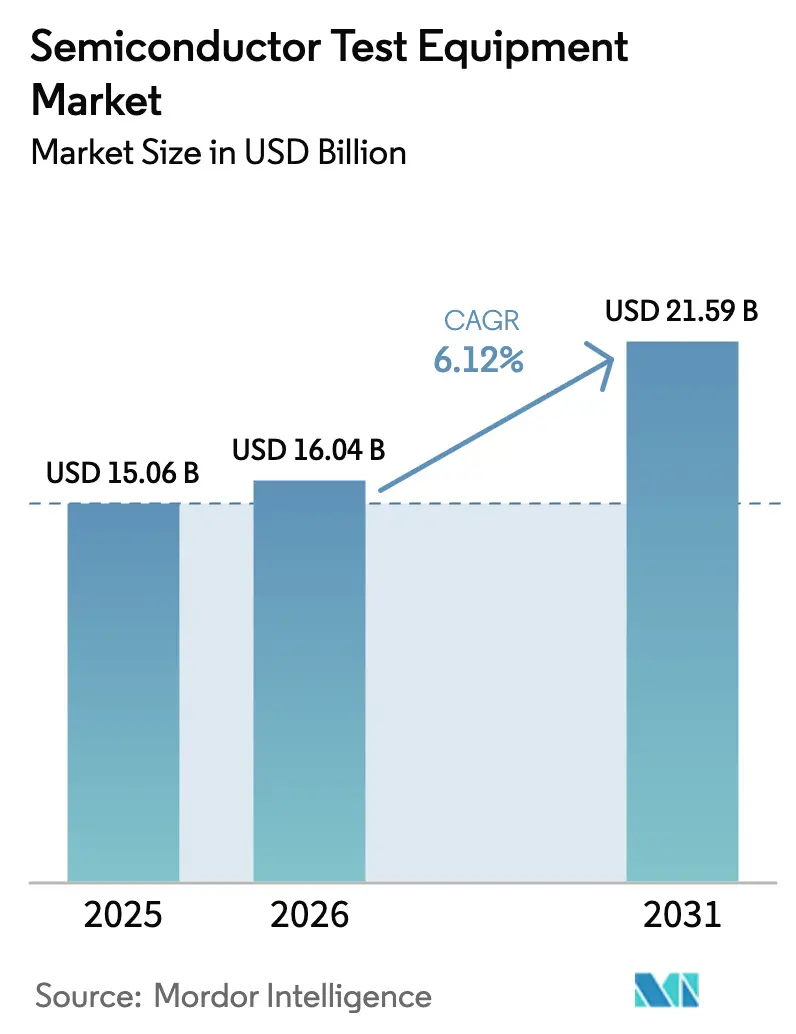

| Tamanho do Mercado (2026) | 16.04 Bilhões de dólares |

| Tamanho do Mercado (2031) | 21.59 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.12% CAGR |

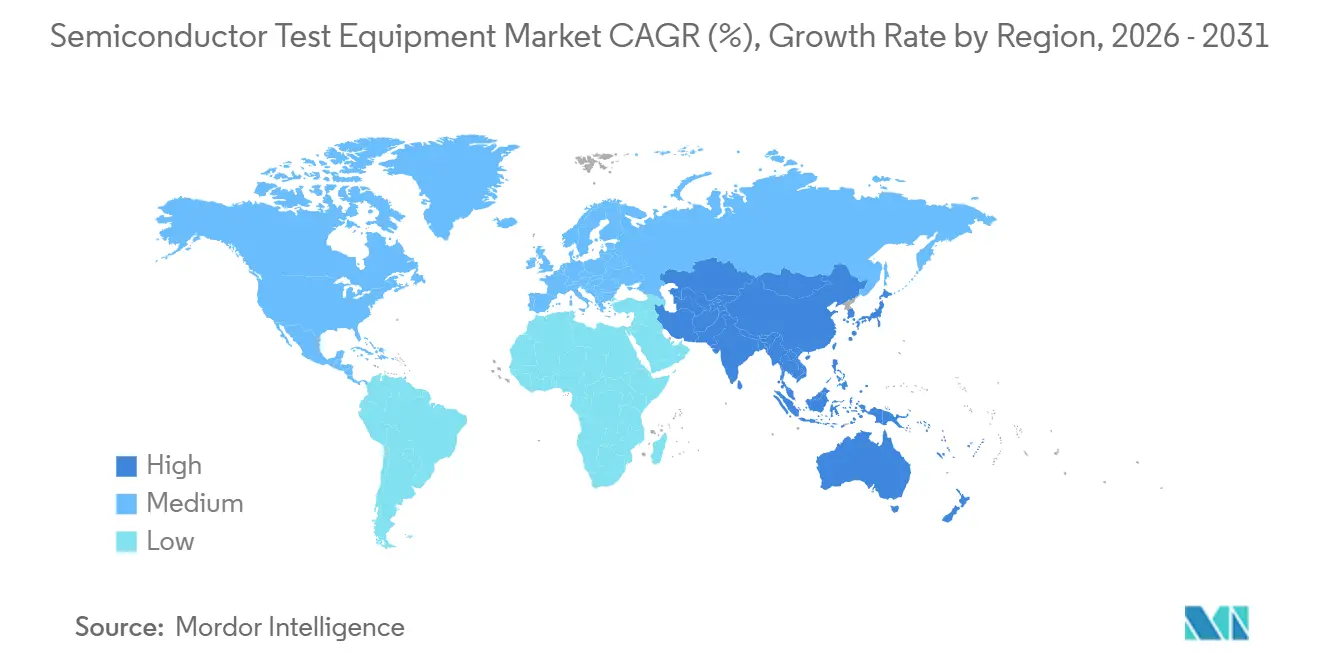

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

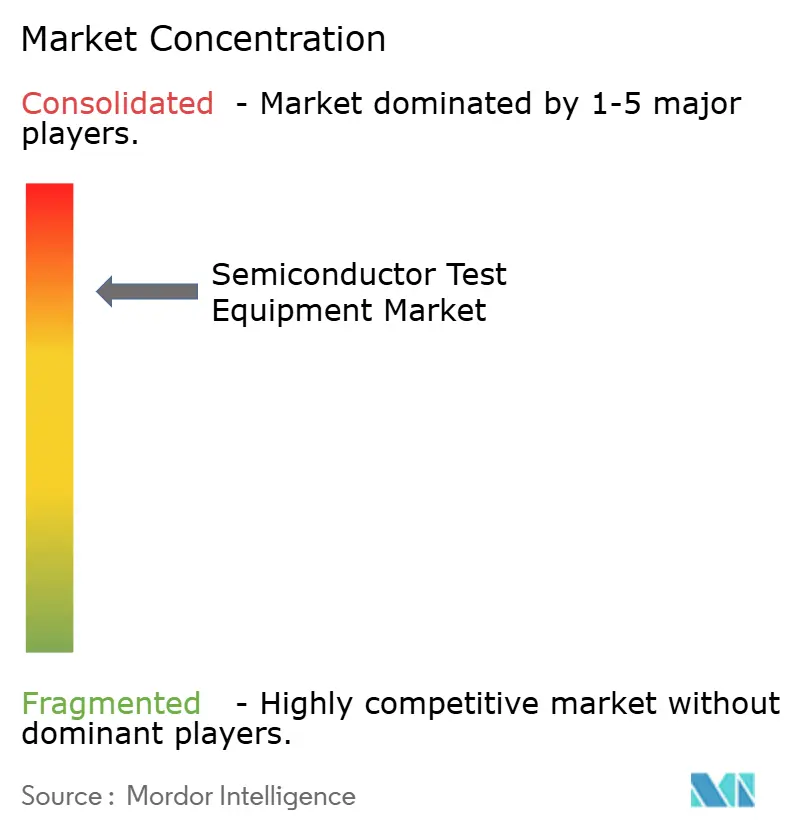

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Equipamentos de Teste para Semicondutores por Mordor Intelligence

O tamanho do mercado de equipamentos de teste para semicondutores foi avaliado em USD 15,06 bilhões em 2025 e estima-se que cresça de USD 16,04 bilhões em 2026 para atingir USD 21,59 bilhões até 2031, a um CAGR de 6,12% durante o período de previsão (2026-2031). Três forças definem essa trajetória: a eletrificação automotiva que eleva os requisitos de teste de segurança funcional, a migração para nós de 3 nanômetros e abaixo que empurra as contagens de pinos além de 10.000 canais, e o surgimento da integração heterogênea baseada em chiplets que desloca a validação do nível de die para o nível de sistema. Em conjunto, essas forças elevam a intensidade de capital, ampliam a lacuna de desempenho entre plataformas legadas e avançadas, e atraem novos modelos de serviço para o mercado de equipamentos de teste para semicondutores. As fundições permanecem os maiores investidores, mas os fornecedores de nível 1 automotivo constituem o conjunto de compradores de crescimento mais rápido, remodelando os roteiros de equipamentos mais rapidamente do que a eletrônica de consumo já fez. Enquanto isso, a demanda geográfica continua a se concentrar na Ásia-Pacífico, mesmo com o Sudeste Asiático emergindo como a arena de expansão mais ágil.

Principais Conclusões do Relatório

- Por tipo de produto, os equipamentos de teste automatizados lideraram com 70,19% da participação do mercado de equipamentos de teste para semicondutores em 2025, enquanto os equipamentos de sonda devem se expandir a um CAGR de 6,57% até 2031.

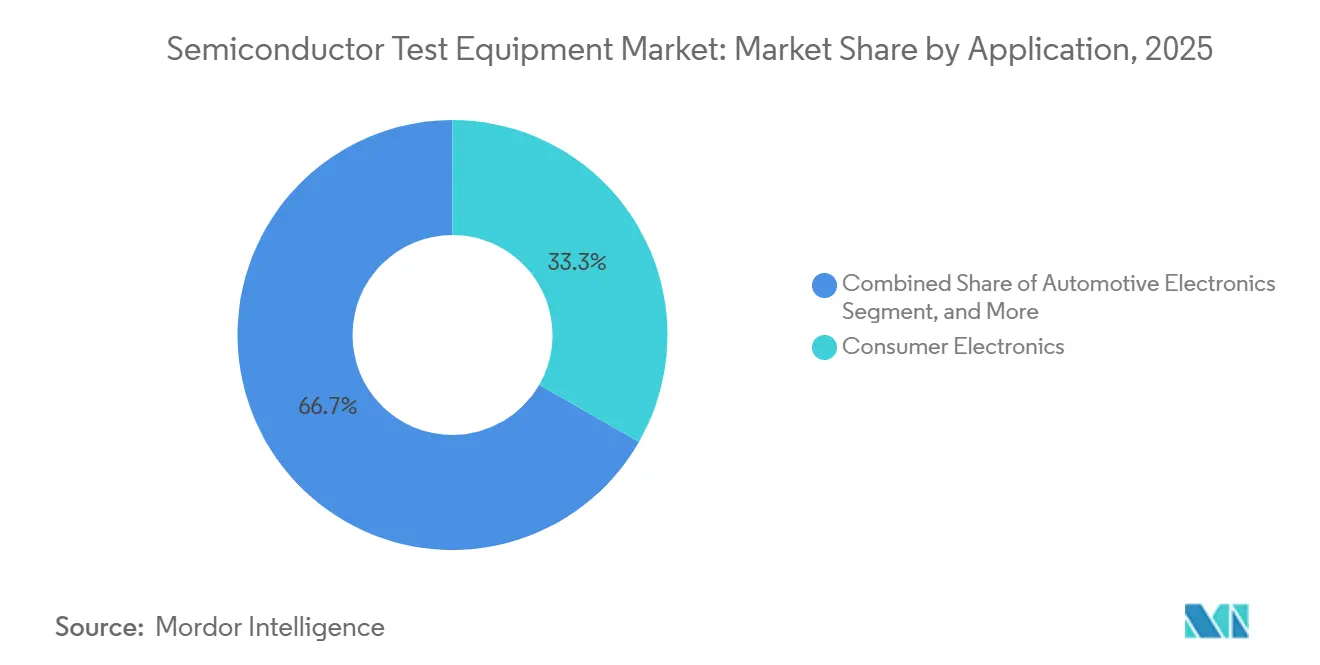

- Por aplicação, a eletrônica de consumo respondeu por 33,29% das implantações de 2025, mas o teste de eletrônica automotiva está se acelerando a um CAGR de 6,91% até 2031.

- Por indústria de uso final, as fundições capturaram 41,21% dos gastos de 2025 e os fornecedores automotivos de nível 1 estão avançando a um CAGR de 6,63% entre 2026-2031.

- Por geografia, a Ásia-Pacífico comandou 60,74% da base instalada de 2025, enquanto os centros do Sudeste Asiático estão crescendo a um CAGR de 6,77% no mesmo horizonte.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Equipamentos de Teste para Semicondutores

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Análise de rendimento orientada por IA acelerando a cobertura de teste paralelo | +1.20% | Global, com adoção antecipada em Taiwan, Coreia do Sul, Estados Unidos | Médio prazo (2-4 anos) |

| Mandatos de segurança funcional automotiva para plataformas ADAS e de veículos elétricos | +1.50% | Global, mais forte na Europa, América do Norte, China | Longo prazo (≥ 4 anos) |

| Escalonamento de nós de 3 nm e abaixo exigindo testadores de contagem de pinos ultra-alta | +1.80% | Núcleo da Ásia-Pacífico (Taiwan, Coreia do Sul), com extensão para os Estados Unidos | Curto prazo (≤ 2 anos) |

| Integração heterogênea de chiplets criando nova demanda de teste em nível de sistema | +1.00% | Global, liderado por Estados Unidos, Taiwan, Japão | Médio prazo (2-4 anos) |

| Expansão de capacidade de OSAT em centros do Sudeste Asiático | +0.90% | Sudeste Asiático (Vietnã, Malásia, Tailândia) | Médio prazo (2-4 anos) |

| Modelos de infraestrutura de teste em nuvem com pagamento por uso para empresas fabless | +0.50% | Global, maior adoção na América do Norte, Europa | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Análise de Rendimento Orientada por IA Acelerando a Cobertura de Teste Paralelo

Classificadores de aprendizado de máquina treinados em terabytes de dados de classificação de wafer agora preveem valores discrepantes paramétricos com 92% de precisão antes do teste final, permitindo que as casas de teste encaminhem dies suspeitos diretamente para burn-in estendido e ignorem medições redundantes em unidades conhecidamente boas.[1]J. Brown, "Era de 2 nm Eleva o Limite de Contagem de Pinos," Conferência Internacional de Teste do IEEE, ieee.org A plataforma EXA Scale da Advantest incorpora redes neurais convolucionais que examinam a perda de inserção de teste em 512 canais em tempo real e reduzem o tempo de teste multissítio em 18%, mantendo as taxas de defeitos por milhão abaixo de 10.[2]"Comunicados de Imprensa," Advantest Corporation, advantest.com Esses ganhos permitem que as fundições amortizem o custo do testador em maior produtividade exatamente quando os sistemas automatizados ultrapassam USD 10 milhões por unidade. A cobertura de teste paralelo cresce logaritmicamente com a sofisticação de algoritmos adaptativos que alocam recursos com base em feedback em linha, e os primeiros adotantes relatam reduções de 25% no custo por teste após implantar agentes de aprendizado por reforço que otimizam limites de classificação e fluxos de sequência sem intervenção humana.

Mandatos de Segurança Funcional Automotiva para Plataformas ADAS e de Veículos Elétricos

As regras do Nível D de Integridade de Segurança Automotiva da ISO 26262 obrigam os fornecedores de nível 1 a demonstrar cobertura sistemática acima de 99,9% para microcontroladores que governam funções de freio por fio e gerenciamento de bateria. As casas de teste agora devem injetar picos de tensão transitória, perturbações de evento único e cenários de fuga térmica que os dispositivos de consumo raramente encontram, o que impulsiona a demanda por testadores de sinal misto com fontes programáveis oferecendo resolução abaixo de milivolts.[3]"Relações com Investidores," Teradyne Inc., teradyne.com Os veículos elétricos integram módulos de potência de carboneto de silício classificados em 1.200 volts e temperatura de junção de 200 °C, exigindo fornos de burn-in com controle em malha fechada e cartões de sonda de alta corrente capazes de suportar 400 amperes. O Regulamento Geral de Segurança da UE que entrou em vigor em 2024 exige ainda frenagem de emergência avançada e assistência de manutenção de faixa, cascateando essas necessidades de validação de fusão de sensores nas especificações de teste de semicondutores.[4]"Regulamento Geral de Segurança," Comissão Europeia, ec.europa.eu Consequentemente, o tempo de teste de qualificação dobra em comparação com peças de grau comercial e eleva a influência automotiva dentro do mercado de equipamentos de teste para semicondutores.

Escalonamento de Nós de 3 nm e Abaixo Exigindo Testadores de Contagem de Pinos Ultra-Alta

A Taiwan Semiconductor Manufacturing Company iniciou a produção de 2 nanômetros no final de 2024 usando FETs de porta totalmente envolvente que estreitam as janelas de tensão de limiar para ±20 milivolts. Os fabricantes de testadores responderam com plataformas contendo 12.288 pinos, geradores de padrões de 32 GHz e unidades de medição de fonte com resolução em femtoamperes, o que elevou os preços por sistema além de USD 15 milhões. As pilhas de memória de alta largura de banda para aceleradores de IA operam a 6,4 Gb/s por pino, expondo crosstalk que apenas o controle de jitter abaixo de picossegundos pode revelar. A migração de 5 nm para 3 nm aumentou o tempo de classificação de wafer em 40% e elevou o custo do cartão de sonda para até 12% do gasto total em testes, porque os cantiléveres devem preservar planaridade abaixo de 5 µm em wafers de 300 mm. Essas realidades amplificam as necessidades de capital, mas garantem crescimento de receita para o mercado de equipamentos de teste para semicondutores, pois cada redução de nó desencadeia uma nova rodada de atualizações de sistema.

Integração Heterogênea de Chiplets Criando Nova Demanda de Teste em Nível de Sistema

O padrão Universal Chiplet Interconnect Express (UCIe) ratificado em 2024 permite links die a die de 32 GT/s que unem tiles de computação, E/S e memória de múltiplas fundições em um único pacote. Os testes em nível de die não conseguem verificar a integridade do sinal do interposer, o acoplamento térmico ou a impedância da rede de energia em domínios de tensão divergentes, portanto os fornecedores estão lançando plataformas em nível de sistema que estimulam cada chiplet simultaneamente enquanto registram treinamento de link, eventos de ECC e limitação térmica. A Teradyne adicionou capacidade de teste em nível de sistema multissítio à sua linha UltraFLEX em 2025, permitindo que cargas de trabalho que espelham inferência de IA, hash criptográfico ou transcodificação de vídeo sejam executadas durante a validação. Embora a inserção em nível de pacote adicione USD 2-5 por unidade, os operadores de hiperescala aceitam o prêmio porque o tempo de inatividade não planejado pode custar USD 10.000 por hora. À medida que as arquiteturas de chiplets proliferam, o teste em nível de sistema passa de nicho para mainstream, expandindo o mercado de equipamentos de teste para semicondutores.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Aumento da intensidade de capex em meio à compressão de ASP | -1.30% | Global, mais agudo na China e no Sudeste Asiático | Curto prazo (≤ 2 anos) |

| Gargalos na cadeia de suprimentos em cartões de sonda MEMS e soquetes de burn-in | -0.90% | Global, concentrado na base de suprimentos da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Escassez aguda de engenheiros de algoritmos de teste de RF | -0.60% | Global, particularmente América do Norte, Europa | Médio prazo (2-4 anos) |

| Aumento dos custos de conformidade com sustentabilidade | -0.40% | Europa, América do Norte, com extensão para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Intensidade de Capex em Meio à Compressão de ASP

Os preços médios de venda de testadores automatizados de alto desempenho subiram de USD 6,8 milhões em 2023 para USD 7,6 milhões em 2025, um salto de 12% impulsionado por unidades de medição de fonte em femtoamperes e geradores de padrões de 32 GHz. Simultaneamente, os ASPs de chips caíram 8% à medida que os ganhos de rendimento se filtraram nos preços, comprimindo os orçamentos por die nos provedores de montagem e teste terceirizados. Os subcontratados menores carecem de capacidade de balanço patrimonial para financiar ordens de compra de USD 50 milhões, cedendo participação a grandes fabricantes integrados. O resultado é um efeito tesoura que arrasta as margens e força ciclos de depreciação mais longos, moderando as perspectivas de outra forma robustas para o mercado de equipamentos de teste para semicondutores.

Gargalos na Cadeia de Suprimentos em Cartões de Sonda MEMS e Soquetes de Burn-In

As pontas de sonda de cobalto-tungstênio revestidas de ródio enfrentam concentração de fornecimento, com 80% da produção global de ródio vinculada a minas sul-africanas, enviando os preços à vista de USD 4.000/oz em 2023 para USD 12.000/oz em 2025. Os prazos de entrega para cartões de sonda de alta densidade aumentaram de 12 para 20 semanas porque os dois principais fornecedores detêm 65% de participação e não conseguem paralelizar os processos de micro-montagem. Os soquetes de burn-in para dispositivos de carboneto de silício requerem isoladores de polímero de alta temperatura fornecidos por um punhado de empresas japonesas, criando pontos de estrangulamento adicionais. Essas escassezes atrasam as introduções de produtos em até seis semanas e inflam o capital de giro, moderando o crescimento no mercado de equipamentos de teste para semicondutores.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: A Dominância dos Equipamentos de Teste Automatizados Persiste em Meio à Aceleração dos Equipamentos de Sonda

Os equipamentos de teste automatizados reivindicaram 70,19% da receita de 2025, sublinhando seu papel como principal força de trabalho na validação de lógica, memória e sinal misto. O tamanho do mercado de equipamentos de teste para semicondutores atribuído a esta categoria deve continuar se expandindo porque cada novo nó de processo exige maior largura de banda, resolução de temporização mais fina e maior fidelidade de energia. Os equipamentos de sonda estão avançando a um CAGR de 6,57% até 2031, impulsionados pela intensidade do teste em nível de wafer que aumenta com o escalonamento de nós e as demandas de chiplets. Os sistemas de burn-in continuam a atender verticais críticas de segurança, como microcontroladores automotivos e FPGAs aeroespaciais, enquanto os equipamentos de manuseio se beneficiam da arbitragem de custo de mão de obra no Vietnã e na Malásia, onde a coleta e colocação robotizada reduz os pontos de contato manuais.

Os sistemas de inspeção óptica agora incorporam classificadores de aprendizado profundo capazes de detectar defeitos abaixo de 10 nm, uma função cada vez mais crítica à medida que o empacotamento avançado introduz micro-bumps e vias através do silício. Plataformas híbridas estão emergindo que borram as antigas fronteiras: os fornecedores de equipamentos de teste automatizados adicionam estímulo em nível de pacote, e os fornecedores de estações de sonda integram módulos funcionais. Coletivamente, essas mudanças reforçam o mercado de equipamentos de teste para semicondutores como um ecossistema onde categorias adjacentes convergem cada vez mais em vez de permanecerem isoladas.

Por Aplicação: Teste de Classificação de Wafer e em Nível de Sistema Ganham Destaque

O teste de classificação e sonda de wafer absorve 40% dos orçamentos totais de teste porque a identificação precoce de valores discrepantes paramétricos evita desperdício caro de empacotamento, especialmente quando os cartões de sonda podem custar USD 500.000 por unidade. O teste final ainda representa 35% dos gastos, validando margens de temporização e energia sob estresse de carga de trabalho. O teste em nível de sistema detém 15% hoje, mas cresce a taxas de dois dígitos à medida que os projetos baseados em chiplets se multiplicam, sinalizando uma nova camada de receita dentro do mercado de equipamentos de teste para semicondutores. A confiabilidade e o burn-in, antes 20% dos orçamentos, recuaram para 10% porque o controle estatístico de processo captura muitas falhas latentes mais cedo no fluxo.

A eletrônica de consumo domina os volumes de teste, mas as aplicações automotivas, industriais e de infraestrutura 5G impõem protocolos mais rigorosos que prolongam cada sequência de teste. À medida que esses domínios de missão crítica se expandem, os testes em nível de sistema e orientados ao estresse recuperam a participação no orçamento, impulsionando a participação do mercado de equipamentos de teste para semicondutores para fornecedores capazes de agrupar capacidades funcionais, térmicas e de radiofrequência em uma única plataforma.

Por Indústria de Uso Final: Fundições Comandam a Participação Enquanto os Fornecedores Automotivos de Nível 1 Impulsionam o Crescimento

As fundições responderam por 41,21% dos gastos de 2025, refletindo a intensidade de capital das fábricas avançadas onde 8-10% do gasto total em ferramentas flui para teste e metrologia. Consequentemente, o tamanho do mercado de equipamentos de teste para semicondutores alinhado com a demanda de fundições deve crescer em sincronia com cada nova aceleração de processo. Os fornecedores automotivos de nível 1, embora menores em gasto absoluto, estão se expandindo mais rapidamente a um CAGR de 6,63% à medida que a eletrificação eleva o conteúdo de semicondutores por veículo de USD 600 para USD 2.000.

As marcas de eletrônicos de consumo contribuíram com 25% da receita de 2025, mas os ciclos de substituição mais longos moderam o impulso de crescimento. As aplicações industriais e de energia se concentram em dispositivos de banda larga classificados acima de 1.200 volts, exigindo testadores de burn-in de nicho e de alta potência. As construções de infraestrutura de telecomunicações em torno do 5G e do futuro 6G mantêm altas as demandas de throughput de radiofrequência, enquanto os clientes de saúde e ciências da vida, embora pequenos, exigem preços premium por rastreabilidade e conformidade regulatória.

Análise Geográfica

A Ásia-Pacífico entregou 60,74% das instalações de 2025 com base em Taiwan, Coreia do Sul e China continental operando 180 das 300 fábricas de alto volume do mundo. O mercado de equipamentos de teste para semicondutores ressoa aqui porque cada novo módulo de fábrica de wafer imediatamente atrai a capacidade de teste correspondente. O Sudeste Asiático amplia seu papel a um CAGR de 6,77% à medida que Amkor Technology, ASE Group e JCET Group localizam linhas de montagem e teste no Vietnã, Malásia e Tailândia, buscando custos de mão de obra 30% menores e diversificação geopolítica. Os campeões domésticos do Japão mantêm 40% de participação global em testadores de radiofrequência, alta potência e criogênicos, reforçando a presença estratégica de Tóquio mesmo quando a demanda japonesa geral cresce moderadamente.

A América do Norte forneceu 18% da receita de 2025, moldada pela expansão da fundição da Intel e pelos gastos sustentados com defesa. Gigantes fabless como NVIDIA e Qualcomm influenciam as especificações dos testadores mesmo sem possuir fábricas, garantindo que as vitórias de design dos EUA se traduzam em padrões globais de equipamentos. A Europa deteve 12% com uma concentração no cluster automotivo da Alemanha e subsídios sob a Lei de Chips de EUR 43 bilhões que busca dobrar a capacidade regional até 2030. Os cronogramas de subsídios significam que a demanda tangível por equipamentos fica atrás dos anúncios de política por três a quatro anos, mas os fornecedores já dimensionam seus roteiros em torno das futuras fábricas europeias.

América do Sul, Oriente Médio e África juntos ocuparam 10% das implantações de 2025, liderados pelas linhas de montagem automotiva do Brasil e pela nascente fábrica dos Emirados Árabes Unidos em Abu Dhabi. A dinâmica interna da China merece atenção especial: os testadores domésticos capturaram 25% do mercado local oferecendo plataformas de nós maduros com descontos de 30%, levando as multinacionais a localizar a fabricação ou aceitar compressão de margem. Os controles de exportação sobre tecnologia de teste abaixo de 10 nm aceleram o desenvolvimento indígena, remodelando a competitividade de longo prazo dentro do mercado de equipamentos de teste para semicondutores.

Cenário Competitivo

Advantest, Teradyne e Cohu detêm coletivamente cerca de 55% de participação, tornando a concentração do mercado moderada e deixando amplo espaço para especialistas em nichos de ondas milimétricas, burn-in e inspeção óptica. Os incumbentes buscam integração vertical para capturar margens de consumíveis: a Teradyne adquiriu uma casa de design de cartões de sonda em 2025, e a FormFactor fez parceria com uma fundição MEMS para encurtar os prazos de entrega. Empresas chinesas como Hangzhou Changchuan e Beijing Huafeng estão subindo no mercado, lançando testadores capazes de 28 nm e módulos ISO 26262 que reduzem os preços em 20-30%, uma tendência que força os fornecedores globais a equilibrar a diferenciação tecnológica com a competitividade de custos.

Oportunidades de espaço em branco emergem em torno do teste em nível de sistema para pacotes de chiplets, onde nenhuma plataforma padrão prevalece. Os fornecedores experimentam arquiteturas modulares que combinam back-ends de testadores automatizados, câmaras térmicas e interposers de alta velocidade em uma única célula. Simultaneamente, os modelos de teste em nuvem com pagamento por uso convertem hardware de USD 8 milhões em serviços de assinatura, reduzindo as barreiras para empresas fabless que lançam menos de dez projetos por ano. Essa transição como serviço desloca o reconhecimento de receita de vendas de capital antecipadas para renda operacional recorrente, uma mudança que poderia realinhar as métricas de avaliação em toda a indústria de equipamentos de teste para semicondutores.

A análise orientada por inteligência artificial representa a mais nova corrida armamentista. Advantest e Teradyne incorporam algoritmos proprietários, enquanto fornecedores de médio porte licenciam software de terceiros para fechar a lacuna de recursos. A próxima fronteira competitiva se estende para auditoria de sustentabilidade e agendamento com consciência de carbono, áreas onde as regulamentações europeias já pressionam por divulgações de avaliação do ciclo de vida. Quem dominar tanto o controle preditivo de IA quanto a certificação ecológica provavelmente capturará um segmento premium do mercado de equipamentos de teste para semicondutores.

Líderes da Indústria de Equipamentos de Teste para Semicondutores

Advantest Corporation

Teradyne Inc.

Cohu Inc.

Chroma ATE Inc.

Tokyo Electron Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Agosto de 2025: A Advantest apresentou seu testador DRAM de ultra-alta velocidade T5801 na Future of Memory and Storage 2025, cobrindo GDDR7, LPDDR6 e DDR6.

- Junho de 2025: A MA-tek investiu NTD 100 milhões (USD 3,3 milhões) em equipamentos de burn-in de ultra-alta potência para chips de IA.

- Maio de 2025: A FormFactor dobrou sua capacidade de serviço em Taiwan, adicionando demonstrações de teste de fotônica de silício.

- Abril de 2025: A Teradyne comprou 10% da Technoprobe por USD 516 milhões e vendeu seu braço de Interface de Dispositivo por USD 85 milhões.

Escopo do Relatório Global do Mercado de Equipamentos de Teste para Semicondutores

O Relatório do Mercado de Equipamentos de Teste para Semicondutores é Segmentado por Tipo de Produto (Equipamentos de Teste Automatizados, Sistemas de Burn-In, Equipamentos de Manuseio, Equipamentos de Sonda, Sistemas de Inspeção Óptica, Outras Categorias de Equipamentos), Aplicação (Classificação/Sonda de Wafer, Teste Final, Teste em Nível de Sistema, Confiabilidade/Burn-In), Indústria de Uso Final (Eletrônicos de Consumo, Automotivo e Mobilidade, Industrial e Energia, Telecomunicações e Redes, Saúde e Ciências da Vida, Outras Indústrias de Uso Final) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Equipamentos de Teste Automatizados (ATE) |

| Sistemas de Burn-In |

| Equipamentos de Manuseio |

| Equipamentos de Sonda |

| Sistemas de Inspeção Óptica |

| Outras Categorias de Equipamentos |

| Classificação / Sonda de Wafer |

| Teste Final |

| Teste em Nível de Sistema |

| Confiabilidade / Burn-In |

| Eletrônicos de Consumo |

| Automotivo e Mobilidade |

| Industrial e Energia |

| Telecomunicações e Redes |

| Saúde e Ciências da Vida |

| Outras Indústrias de Uso Final |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Sudeste Asiático | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| Por Tipo de Produto | Equipamentos de Teste Automatizados (ATE) | ||

| Sistemas de Burn-In | |||

| Equipamentos de Manuseio | |||

| Equipamentos de Sonda | |||

| Sistemas de Inspeção Óptica | |||

| Outras Categorias de Equipamentos | |||

| Por Aplicação | Classificação / Sonda de Wafer | ||

| Teste Final | |||

| Teste em Nível de Sistema | |||

| Confiabilidade / Burn-In | |||

| Por Indústria de Uso Final | Eletrônicos de Consumo | ||

| Automotivo e Mobilidade | |||

| Industrial e Energia | |||

| Telecomunicações e Redes | |||

| Saúde e Ciências da Vida | |||

| Outras Indústrias de Uso Final | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Sudeste Asiático | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é a receita projetada para o mercado de equipamentos de teste para semicondutores em 2031?

O tamanho do mercado de equipamentos de teste para semicondutores deve atingir USD 21,59 bilhões até 2031.

Qual tipo de produto atualmente domina os gastos?

Os equipamentos de teste automatizados capturaram 70,19% da receita de 2025, tornando-os a maior categoria de produto.

Por que os equipamentos de sonda estão crescendo mais rapidamente do que outros segmentos?

Os equipamentos de sonda se beneficiam do escalonamento de nós e das arquiteturas de chiplets que intensificam a triagem em nível de wafer, impulsionando um CAGR de 6,57% até 2031.

Qual região deve se expandir mais rapidamente?

O Sudeste Asiático está avançando a um CAGR de 6,77% à medida que os provedores de OSAT realocam capacidade para o Vietnã, Malásia e Tailândia.

Como as tendências automotivas influenciarão a demanda?

Os mandatos de segurança da ISO 26262 e o maior conteúdo de semicondutores por veículo impulsionam os gastos em testes dos fornecedores automotivos de nível 1 a um CAGR de 6,63% de 2026 a 2031.

Que pressão competitiva os incumbentes enfrentam da China?

Os fornecedores chineses domésticos oferecem testadores de nós maduros com preços 20-30% mais baixos, forçando os fornecedores globais a localizar ou aceitar compressão de margem.

Página atualizada pela última vez em: