Tamanho e Participação do Mercado de Sistemas de Dutos Virtuais

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

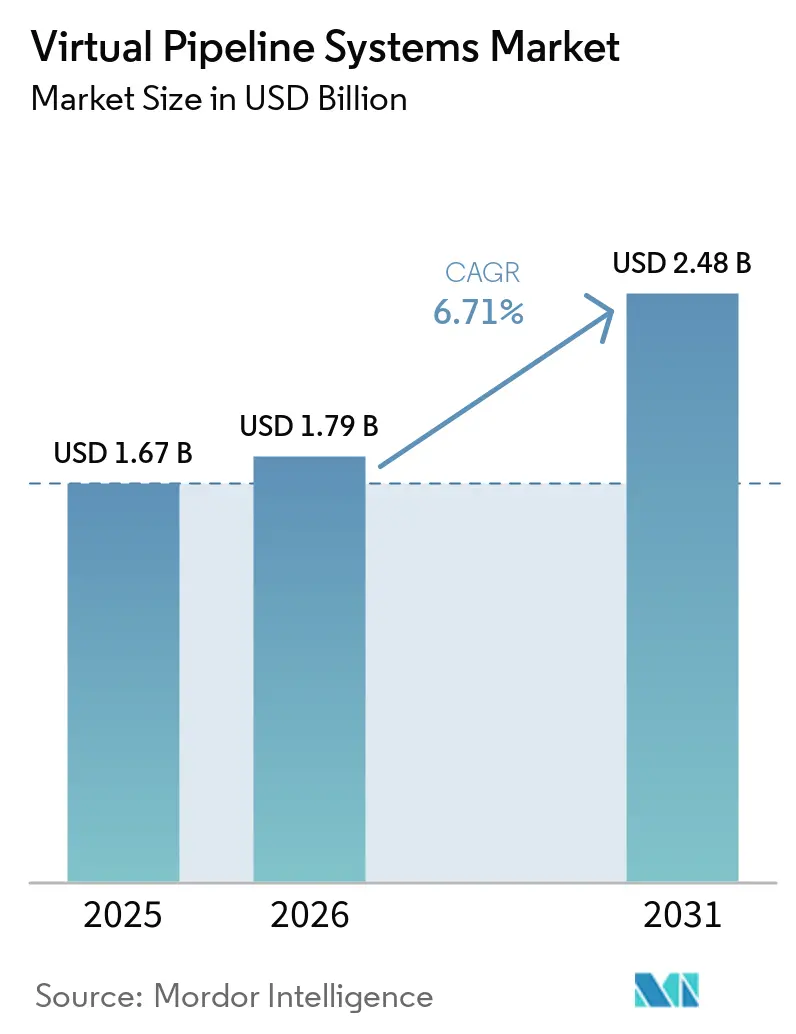

| Tamanho do Mercado (2026) | 1.79 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.48 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.71% CAGR |

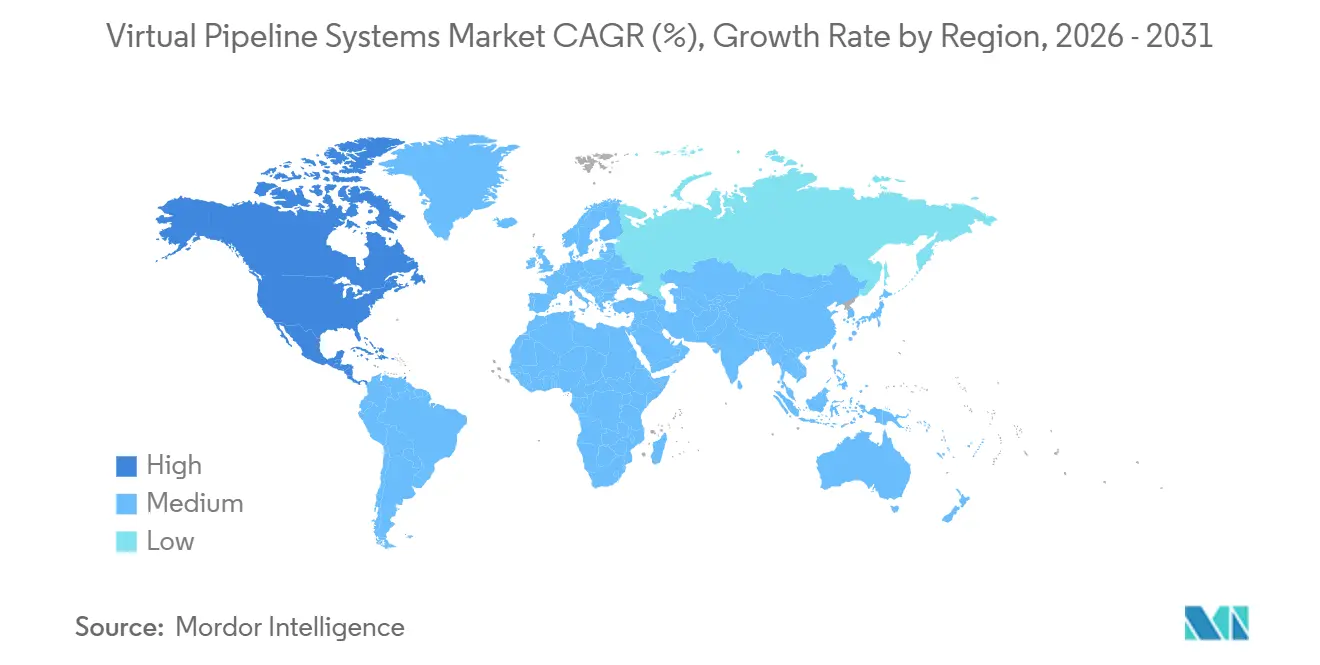

| Mercado de Crescimento Mais Rápido | América do Norte |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sistemas de Dutos Virtuais por Mordor Intelligence

O tamanho do Mercado de Sistemas de Dutos Virtuais foi avaliado em USD 1,67 bilhão em 2025 e estima-se que cresça de USD 1,79 bilhão em 2026 para atingir USD 2,48 bilhões até 2031, a um CAGR de 6,71% durante o período de previsão (2026-2031). A forte demanda industrial fora da rede, o lançamento de reboques prontos para hidrogênio e as regulamentações favoráveis na América do Norte e na Europa estão remodelando a logística de gás natural de última milha. O gás natural comprimido manteve a maior contribuição de receita, mas as misturas de gás natural renovável e hidrogênio estão ganhando força porque rendem créditos de carbono premium sob a Lei de Incentivo ao GNR dos EUA e o Regulamento de Metano da UE. A inovação em reboques está reduzindo os custos de entrega, pois os cilindros de fibra de carbono reduzem o peso em vazio em 40%, enquanto as plataformas de gêmeos digitais reduzem o tempo de inatividade não programado em 20%. A América do Norte lidera a adoção graças aos incentivos da Lei de Redução da Inflação e a uma densa rede de data centers que requerem GNL para nivelamento de pico. No entanto, os preços voláteis do GNL no mercado spot e as regras fragmentadas de transporte de materiais perigosos introduzem incerteza de margem, especialmente para operadores em mercados emergentes.

Principais Conclusões do Relatório

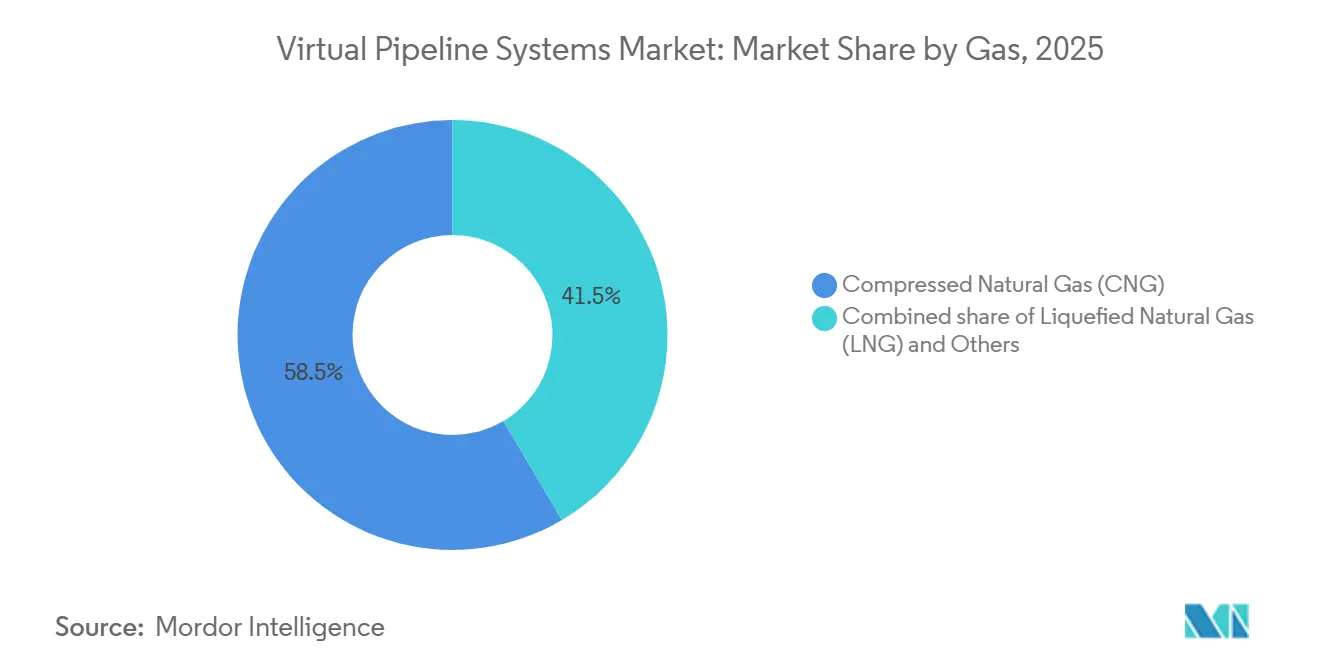

- Por gás, o gás natural comprimido liderou com 58,5% da participação do mercado de sistemas de dutos virtuais em 2025, enquanto o segmento Outros (biogás, GNR e hidrogênio) deve registrar um CAGR de 15,5% até 2031.

- Por tipo, os semirreboques padrão detinham 75,8% da participação de receita em 2025; os reboques towable são os de crescimento mais rápido, com um CAGR de 9,1% até 2031.

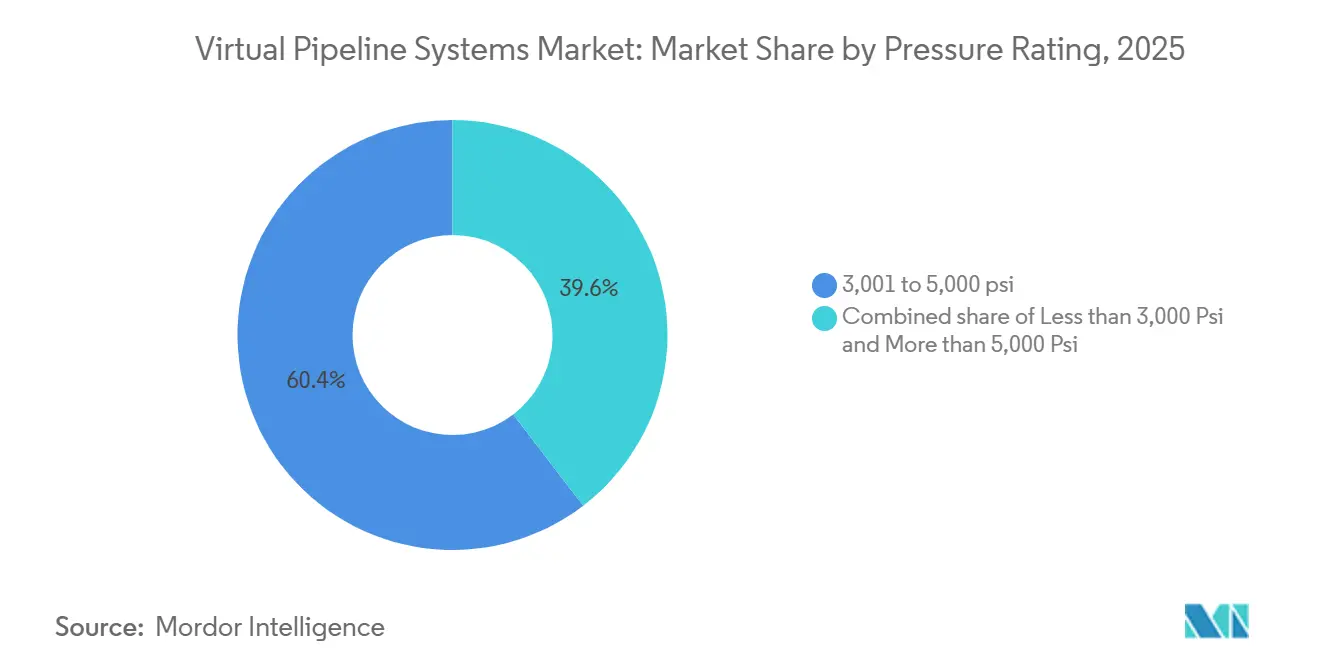

- Por classificação de pressão, os módulos de 3.001 a 5.000 psi representaram 60,4% do tamanho do mercado de sistemas de dutos virtuais em 2025, mas os sistemas acima de 5.000 psi devem se expandir a um CAGR de 8,4%.

- Por aplicação, os usuários industriais capturaram 50,2% da participação do tamanho do mercado de sistemas de dutos virtuais em 2025, enquanto o transporte avança a um CAGR de 7,8% impulsionado pelas conversões de caminhões pesados a GNL.

- Por geografia, a América do Norte comandou 40,6% da participação do mercado de sistemas de dutos virtuais em 2025 e deve registrar um CAGR de 7,2% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Sistemas de Dutos Virtuais

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda crescente por gás natural fora da rede em mineração e geração de energia remota | +1.2% | Global, concentrada na América do Norte, Austrália e corredores de mineração da Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Inovações em reboques modulares reduzindo os custos de entrega de última milha | +1.0% | América do Norte, Europa, Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Prêmios de crédito de carbono para misturas de GNC e GNL renováveis | +1.3% | América do Norte, UE, partes da América do Sul | Médio prazo (2 a 4 anos) |

| Mandatos de descarbonização industrial na UE e na América do Norte | +1.1% | UE, América do Norte, com repercussão na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Cilindros compostos prontos para hidrogênio expandindo o mercado endereçável | +0.9% | UE, América do Norte, Japão, Coreia do Sul | Longo prazo (≥ 4 anos) |

| Agências de defesa e socorro a desastres adotando hubs de gás móveis | +0.6% | América do Norte, Oriente Médio, ASEAN | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente por Gás Natural Fora da Rede em Mineração e Geração de Energia Remota

Minas remotas, data centers e instalações militares estão contornando a construção demorada de dutos em favor de sistemas de dutos virtuais que podem ser implantados em semanas. A Altaaqa Global ergueu uma usina de turbina a gás móvel de 40 MW para um data center cazaque em apenas 27 dias, destacando a vantagem de velocidade sobre a infraestrutura fixa [1]Altaaqa Global, "Usina de Gás Móvel de 40 MW no Cazaquistão," powerengineeringint.com. Locais de mineração australianos que utilizam sistemas híbridos de energia solar e bateria ainda dependem de GNC ou GNL móvel para energia de base, reduzindo o consumo de diesel em 77,9%. No Texas, a MPLX fornece gás da Bacia Delaware para um campus de mineração de criptomoedas de 400 MW que planeja escalar para 1,5 GW sob um contrato de duto virtual de longo prazo. A Força Aérea dos EUA validou o modelo com um gerador multifuel de 250 kW na Base Aérea de Travis, comprovando a adequação para a resiliência de defesa. As cargas de trabalho intensivas em energia e as preocupações com a segurança energética mantêm essa tendência de demanda firmemente positiva no médio prazo.

Inovações em Reboques Modulares Reduzindo os Custos de Entrega de Última Milha

Os avanços em cilindros de fibra de carbono e o melhor isolamento criogênico estão reduzindo o peso em vazio em cerca de 40%, aumentando as cargas úteis e diminuindo os custos de entrega por unidade. O módulo TITAN 53 de GNC da Hexagon Agility transporta 492.000 scf, 40% a mais do que os projetos de aço convencionais, o que reduz a frequência de viagens para clientes de alto volume [2]Hexagon Agility, "Lançamento do TITAN 53," hexagonagility.com. A CIMC ENRIC dobrou a capacidade de produção de cilindros de GNL após um pedido de 1.000 unidades que permite autonomias de 3.500 km para caminhões pesados. Os tanques de GNL de segunda geração da Cryoshelter adicionam 30% de capacidade de combustível dentro do mesmo espaço físico, ampliando a adoção comercial. O roteamento por gêmeo digital da Intangles reduz o tempo de inatividade não programado em 20%, diminuindo ainda mais o custo total de propriedade. Coletivamente, essas inovações exercem pressão contínua de queda sobre os preços do gás entregue.

Prêmios de Crédito de Carbono para Misturas de GNC e GNL Renováveis

Os reguladores estão monetizando os combustíveis de baixo carbono, criando um aumento direto de margem para os operadores que entregam gás renovável por meio de dutos virtuais. A Lei de Incentivo ao GNR dos EUA concede um crédito de USD 1 por galão para o gás natural renovável utilizado no transporte, amortecendo os custos operacionais das frotas [3]Congresso dos EUA, "Lei de Incentivo ao GNR," congress.gov. A Seção 45Z do IRS recompensa ainda mais os combustíveis com emissões de ciclo de vida abaixo de 50 kg de CO₂e por MMBtu, colocando o GNR no nível superior do IRS.GOV. A usina South Fork Dairy da Clean Energy Fuels converte esterco de 16.000 vacas em 2,6 milhões de galões de GNR anualmente sob contratos de transporte de longo prazo. O fornecimento de GNR dos EUA atingiu 225 TBtu em 2025 e já abastece 94% dos veículos a gás natural. Esses créditos premium aceleram o retorno do investimento e intensificam a mudança em direção a matérias-primas de origem biológica.

Mandatos de Descarbonização Industrial na UE e na América do Norte

As tarifas de fronteira de carbono e as regras de vazamento de metano estão levando os fabricantes a substituir carvão e petróleo por gases mais limpos que podem chegar a instalações fora da rede. O Mecanismo de Ajuste de Carbono na Fronteira da UE começa a impor tarifas sobre importações com alta intensidade de carbono em 2026, elevando o custo de bens de alta emissão e incentivando insumos de menor carbono. O Regulamento de Metano da UE restringe a detecção de vazamentos a partir de 2024, incentivando o uso de frotas de dutos virtuais equipadas com monitoramento em tempo real [4]Parlamento Europeu, "Regulamento de Metano da UE," europarl.europa.eu. Os Regulamentos de Eletricidade Limpa do Canadá visam uma rede de emissões líquidas zero até 2035, estimulando projetos de cogeração que dependem de GNL móvel para confiabilidade. Nos Estados Unidos, a EPA introduziu uma taxa de metano de USD 900 a 1.500 por tonelada, em vigor a partir de 2024, induzindo as indústrias a adotar cadeias de fornecimento com menor vazamento. Esses mandatos, coletivamente, expandem o mercado endereçável para serviços de dutos virtuais em conformidade.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto CAPEX inicial para módulos ISO criogênicos e Tipo IV | -0.8% | Global, agudo em mercados emergentes com financiamento limitado | Curto prazo (≤ 2 anos) |

| Patchwork de regulamentações de transporte de materiais perigosos entre regiões | -0.5% | ASEAN, América do Sul, África | Médio prazo (2 a 4 anos) |

| Escassez de motoristas e técnicos qualificados para manuseio de GNL | -0.4% | Ásia-Pacífico, Oriente Médio, América do Sul | Médio prazo (2 a 4 anos) |

| Preços voláteis do GNL/GNC no mercado spot impactando as TIRs dos projetos | -0.6% | Global, mais agudo na Europa e na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alto CAPEX Inicial para Módulos ISO Criogênicos e Tipo IV

Os tanques ISO criogênicos e os reboques de hidrogênio Tipo IV custam 50 a 100% a mais do que as unidades convencionais de GNC em aço, desencorajando pequenos operadores de atualizar suas frotas. Um único contêiner Tipo IV com capacidade de 1,1 t de hidrogênio é vendido por mais de USD 500.000, enquanto os reboques de GNC em aço têm preço médio de USD 200 a 300 mil. Os tanques criogênicos jumbo de 1.700 m³ da Chart Industries necessitam de fabricação especializada na Louisiana, mantendo os preços globais elevados. Os compradores em mercados emergentes frequentemente dependem de equipamentos usados que carecem de recursos avançados de segurança, ampliando uma lacuna tecnológica. As instalações de leasing limitadas e as altas taxas de juros locais prolongam os ciclos de retorno do investimento. Essa barreira financeira retarda a difusão tecnológica mesmo onde a demanda por combustível é robusta.

Patchwork de Regulamentações de Transporte de Materiais Perigosos entre Regiões

Os operadores enfrentam regulamentações díspares, como o 49 CFR dos EUA, o ADR europeu e o Código IMDG marítimo, cada um impondo testes e documentação separados. As nações da ASEAN exigem licenças específicas por país, adicionando burocracia e tempo ocioso para frotas transfronteiriças. Mercados sul-americanos como Brasil, Argentina e Chile impõem diferentes intervalos de inspeção de cilindros, reduzindo a utilização de ativos. Os custos de conformidade escalam com o tamanho da frota, favorecendo os operadores estabelecidos com equipes jurídicas maiores. Essas regras fragmentadas atrasam a entrada no mercado e inflacionam os prêmios de seguro, reduzindo a lucratividade.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Gás: Hidrogênio e GNR Aceleram a Diversificação

O GNC entregou 58,5% da receita do mercado de sistemas de dutos virtuais em 2025, devido ao seu papel consolidado no aquecimento industrial e no transporte pesado. A categoria Outros (biogás, GNR e hidrogênio) deve crescer a um CAGR de 15,5% até 2031, impulsionada por créditos de carbono premium e novos hubs de hidrogênio. A produção de GNR da América do Norte atingiu 225 TBtu em 2025, validando a escalabilidade da matéria-prima. A Hexagon Purus enviou as primeiras unidades de hidrogênio Tipo IV da Europa em março de 2026, abrindo novos caminhos de descarbonização.

A adoção de GNR está crescendo em regiões com intensa produção leiteira, com a instalação South Fork da Clean Energy Fuels, avaliada em USD 85 milhões, gerando 2,6 milhões de galões anualmente sob contratos de transporte de longo prazo. A usina de micro-GNL Cryobox de 40 t/d da Indonésia mostra como o GNL em pequena escala pode substituir o diesel em ilhas sem dutos. A demanda por hidrogênio ainda é incipiente, mas está crescendo na Alemanha, no Japão e na Coreia do Sul à medida que os projetos piloto de aço verde avançam.

Por Tipo: Reboques Towable Conquistam Nichos de Velocidade de Implantação

Os semirreboques padrão ocuparam 75,8% do mercado de sistemas de dutos virtuais em 2025 devido às cargas úteis de alto volume e aos ciclos de entrega previsíveis. As plataformas towable, no entanto, devem se expandir a um CAGR de 9,1%, pois acampamentos de mineração e agências de socorro a desastres preferem a implantação rápida. A Altaaqa Global reposicionou módulos de GNL towable para alimentar um local cazaque de 40 MW em 27 dias.

As unidades padrão ainda dominam os grandes contratos industriais; o TITAN 53 da Hexagon Agility reduz as viagens de entrega em 30% graças à capacidade de 492.000 scf. Em ambientes urbanos, os tanques towable desacoplados aliviam o congestionamento ao permitir que os tratores troquem cargas sem ociosidade no local, aumentando a produtividade da frota.

Por Classificação de Pressão: Módulos de Alta Pressão Viabilizam a Logística de Hidrogênio

Os sistemas classificados entre 3.001 e 5.000 psi mantiveram 60,4% da participação do tamanho do mercado de sistemas de dutos virtuais em 2025, pois equilibram custo e eficiência de carga útil de GNC. Os módulos acima de 5.000 psi estão no caminho para um CAGR de 8,4% até 2031, porque o transporte de hidrogênio a até 70 MPa exige pressões mais altas. A CIMC-Hexagon entregou reboques de hidrogênio a 30 MPa a clientes chineses em 2025, aproveitando cilindros compostos que são 40% mais leves do que os tanques com revestimento metálico.

Os módulos de baixa pressão continuam relevantes para o biogás, que frequentemente requer limpeza adicional antes da alta compressão. Os custos de conformidade aumentam com a classificação de pressão, pois as normas ISO 11120 e ISO 16924 impõem intervalos de teste mais rigorosos, levando os operadores menores a optar por equipamentos de pressão intermediária.

Por Aplicação: Transporte Supera a Demanda Industrial

Os usuários industriais capturaram 50,2% da receita do mercado de sistemas de dutos virtuais em 2025, dependendo de GNL e GNC para cogeração e calor de processo em zonas com escassez de dutos. O segmento de transporte está crescendo a um CAGR de 7,8% à medida que as frotas convertem para caminhões a GNL; a China vendeu 152.000 unidades em 2023, atingindo 16,7% de penetração.

A Clean Energy Fuels assinou acordos de GNR em março de 2026 cobrindo mais de 8.000 veículos de coleta de lixo e transporte público, sublinhando o impulso das frotas. As microrredes comerciais também contribuem: a microrrede de GNL da Crowley em Porto Rico entrou em operação em 2026 para proteger as operações portuárias durante interrupções.

Análise Geográfica

A América do Norte deteve 40,6% da participação do mercado de sistemas de dutos virtuais em 2025 e deve alcançar um CAGR de 7,2% até 2031, apoiada pelos créditos fiscais da Lei de Redução da Inflação e pelas metas de custo de hidrogênio do Departamento de Energia dos EUA de USD 4 por kg até 2031. O operador NG Advantage já entregou mais de 25 Bcf de GNC a clientes industriais fora da rede de dutos, um volume recorde para a região. A política de rede de emissões líquidas zero do Canadá leva os mineradores remotos a adotar GNL móvel para geração no local. O projeto de exportação de GNL Amigo do México, com capacidade de 7,8 Mtpa, fornecerá corredores industriais do norte por meio de dutos virtuais a partir de 2028.

A Europa está se expandindo em ritmo constante devido às regras de vazamento de metano e aos projetos piloto de hidrogênio. A Hexagon Purus garantiu um pedido de EUR 6,2 milhões (aproximadamente USD 7,21 milhões) para unidades de distribuição de hidrogênio em março de 2026, marcando a primeira implantação comercial de contêineres Tipo IV na Europa. O sul da Europa está adotando o GNL em pequena escala para energia em ilhas; a INOXCVA comissionou terminais nas Bahamas e na Escócia que podem recarregar tanques ISO para entrega subsequente por caminhão.

A região Ásia-Pacífico apresenta o maior crescimento absoluto de volume. O boom de caminhões a GNL da China e a expansão da rede de gás urbano da Índia ancoram a demanda, embora a fragmentação das regras de materiais perigosos restrinja a utilização das frotas. O lançamento do micro-GNL Cryobox da Indonésia comprova a viabilidade em pequenas ilhas. O Japão e a Coreia do Sul estão canalizando subsídios para a logística de hidrogênio, impulsionando as importações de cilindros compostos.

A América do Sul e o Oriente Médio constituem bolsões emergentes. O Brasil está avaliando o micro-GNL para atender às plataformas de pré-sal, enquanto o xisto de Vaca Muerta na Argentina produz excedente de gás adequado para transporte por caminhão até centros de demanda costeiros. Os produtores do Golfo estão adicionando reboques de GNL para diversificar a receita além do petróleo bruto, enquanto as minas sul-africanas no Cabo do Norte implantam reboques de GNC para compensar a volatilidade do diesel.

Cenário Competitivo

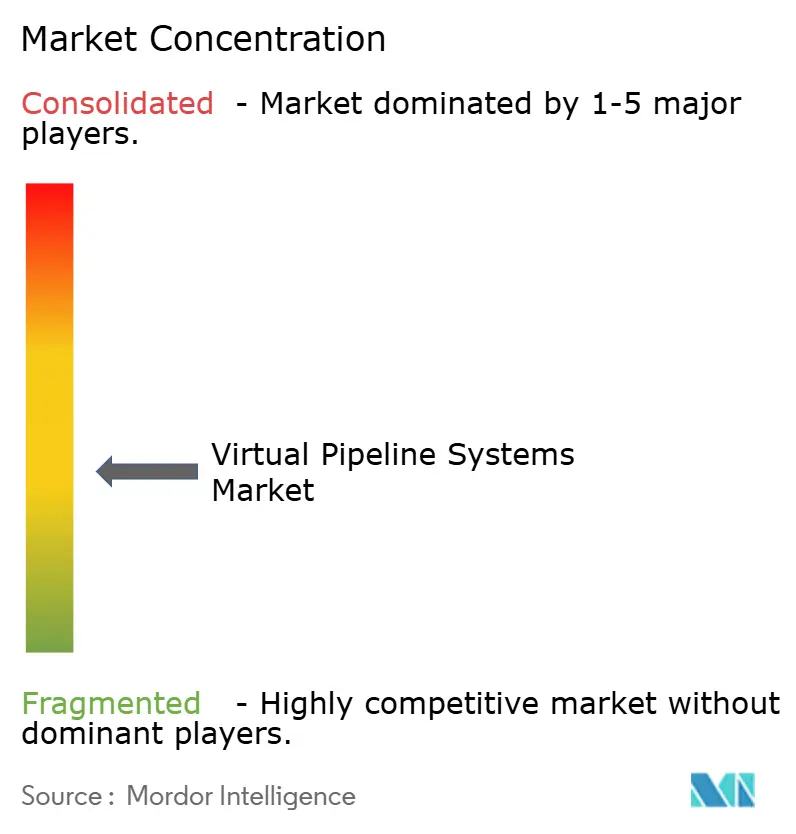

O mercado de sistemas de dutos virtuais é semifragmentado. A Chart Industries registrou um backlog de USD 5,89 bilhões no quarto trimestre de 2025 com pedidos crescentes de equipamentos de micro-GNL. A Hexagon Purus enviou os primeiros contêineres de hidrogênio Tipo IV da Europa em 2026 e registrou sua 6.000ª entrega de cilindro de fibra de carbono à Processkontroll no mesmo ano. A NG Advantage aproveita estações automatizadas de troca de reboques para entregar mais de 25 Bcf de GNC com 99% de confiabilidade, ilustrando como a inovação em serviços pode compensar lacunas de escala.

A diferenciação centra-se na escalabilidade modular, na otimização digital de frotas e na capacidade de combustível duplo. O software de manutenção preditiva da Intangles reduziu o tempo de inatividade em 20%, enquanto a detecção de vazamentos por inteligência artificial da PipeSense melhorou a precisão para 15 m, oferecendo às frotas em conformidade uma proteção regulatória. As despesas de certificação ISO 11120 e ISO 16924 criam uma barreira que favorece os fornecedores verticalmente integrados com testes internos.

As oportunidades de espaço em branco estão na Ásia Central, na África Subsaariana e em estados selecionados da ASEAN, onde a cobertura de dutos é escassa. No entanto, o financiamento limitado de equipamentos, a escassez de motoristas e os códigos de materiais perigosos não alinhados inclinam o campo de jogo em favor dos fabricantes globais que podem combinar leasing com treinamento.

Líderes do Setor de Sistemas de Dutos Virtuais

Xpress Natural Gas (XNG)

Hexagon Composites ASA

Chart Industries Inc.

NG Advantage LLC

Clean Energy Fuels Corp.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A Baker Hughes assinou um acordo definitivo para adquirir todas as ações em circulação da Chart Industries, avaliando o negócio em um valor total de empresa de USD 13,6 bilhões.

- Dezembro de 2024: A Chart Industries garantiu um contrato para 16 caixas frias e tecnologia IPSMR para o projeto de GNL da Woodside Energy na Louisiana, avaliado em USD 200 a 300 milhões.

- Outubro de 2024: A Hexagon Agility recebeu pedidos de USD 4,3 milhões para sistemas de combustível GNR/GNC para caminhões Classe 8 com motor X15N da Cummins, expandindo sua base de frota endereçável.

- Junho de 2024: A Peru LNG inaugurou sua segunda baia de carregamento de caminhões de GNL, dobrando a capacidade de distribuição para clientes domésticos fora da rede.

Escopo do Relatório Global do Mercado de Sistemas de Dutos Virtuais

Os Sistemas de Dutos Virtuais oferecem uma solução flexível e econômica em relação aos dutos de gás tradicionais, transportando combustíveis como Gás Natural Comprimido (GNC) e Gás Natural Liquefeito (GNL) por meio de transportadores móveis, incluindo caminhões, ferrovias ou navios. Esses sistemas permitem o acesso à energia em regiões remotas ou com infraestrutura limitada. Embora ofereçam benefícios como implantação rápida, escalabilidade e menor investimento inicial, eles são tipicamente mais adequados para volumes menores e distâncias mais curtas devido aos maiores custos operacionais e desafios logísticos em comparação com as redes de dutos permanentes.

O mercado de sistemas de dutos virtuais é segmentado por tipo de gás, tipo de sistema, classificação de pressão, aplicação e geografia. Por gás, o mercado é categorizado em GNC, GNL e outros. Por tipo, o mercado é segmentado em semirreboques padrão e reboques towable. Com base na classificação de pressão, o mercado é dividido em menos de 3.000 psi, 3.001 a 5.000 psi e mais de 5.000 psi. Por aplicação, o mercado é segmentado nos setores industrial, transporte, comercial e residencial. Geograficamente, o relatório abrange as principais regiões, incluindo América do Norte, Europa, Ásia-Pacífico, América do Sul, Oriente Médio e África. Para cada segmento, o dimensionamento e as previsões de mercado são fornecidos com base em valor (USD).

| Gás Natural Comprimido (GNC) |

| Gás Natural Liquefeito (GNL) |

| Outros (Biogás, Hidrogênio, etc.) |

| Semirreboque Padrão |

| Reboque Towable |

| Menos de 3.000 psi |

| 3.001 a 5.000 psi |

| Mais de 5.000 psi |

| Industrial |

| Transporte |

| Comercial e Residencial |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Países Nórdicos | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| África do Sul | |

| Egito | |

| Restante do Oriente Médio e África |

| Por Gás | Gás Natural Comprimido (GNC) | |

| Gás Natural Liquefeito (GNL) | ||

| Outros (Biogás, Hidrogênio, etc.) | ||

| Por Tipo | Semirreboque Padrão | |

| Reboque Towable | ||

| Por Classificação de Pressão | Menos de 3.000 psi | |

| 3.001 a 5.000 psi | ||

| Mais de 5.000 psi | ||

| Por Aplicação | Industrial | |

| Transporte | ||

| Comercial e Residencial | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Países Nórdicos | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| África do Sul | ||

| Egito | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Com que rapidez está crescendo a demanda por soluções de entrega móvel de gás?

O mercado de sistemas de dutos virtuais deve atingir USD 2,48 bilhões até 2031, a um CAGR de 6,71%

Qual mistura de combustível está se expandindo mais rapidamente?

Biogás, gás natural renovável e hidrogênio, coletivamente, devem registrar um CAGR de 15,5% até 2031, à medida que os incentivos de crédito de carbono aprofundam a adoção.

Por que a América do Norte é a maior adotante regional?

Os créditos fiscais da Lei de Redução da Inflação, a densa construção de data centers e as metas federais de custo de hidrogênio ajudam a região a manter 40,6% de participação de mercado e a liderar o crescimento com um CAGR de 7,2%.

O que restringe a implantação mais rápida de reboques de alta pressão?

Os custos de capital inicial superiores a USD 500.000 por contêiner de hidrogênio Tipo IV e as regulamentações fragmentadas de materiais perigosos retardam a expansão das frotas em mercados emergentes.

Quais empresas dominam os novos pedidos de equipamentos?

A Chart Industries e a Hexagon Purus têm os maiores backlogs atuais, enquanto a CIMC-Hexagon e a Clean Energy Fuels garantem contratos regionais significativos.

Página atualizada pela última vez em: