Tamanho e Participação do Mercado de Equipamentos de Instalações de Clientes Virtuais

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

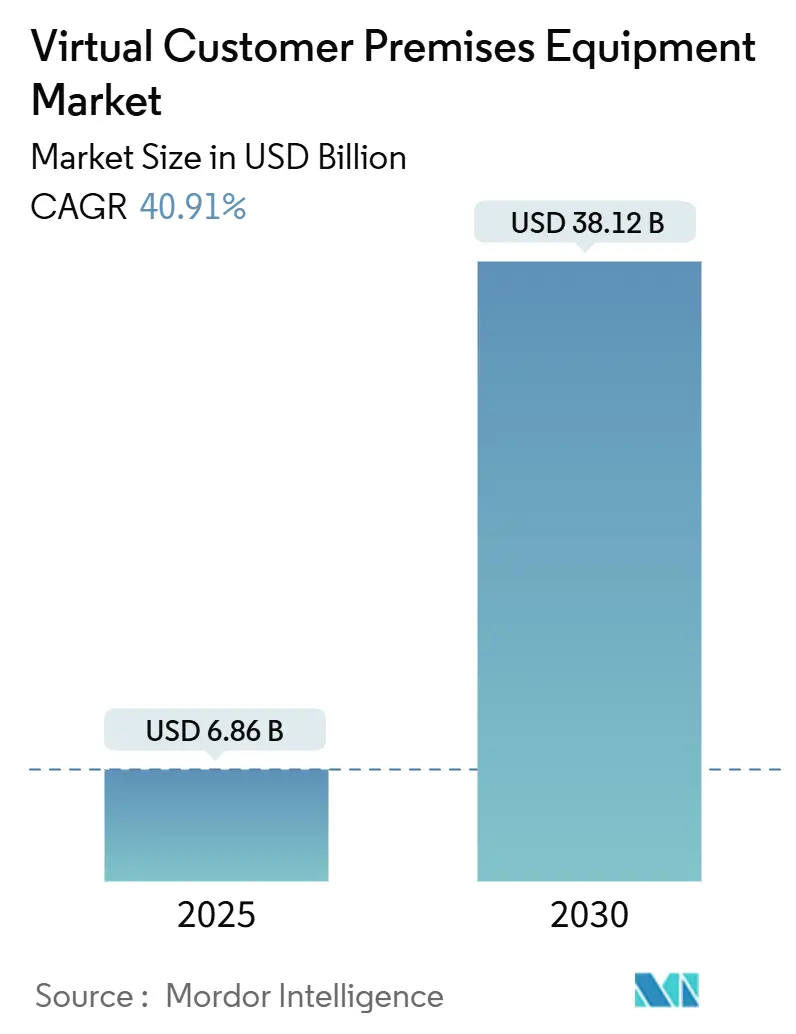

| Tamanho do Mercado (2025) | 6.86 Bilhões de dólares |

| Tamanho do Mercado (2030) | 38.12 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 40.91% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Equipamentos de Instalações de Clientes Virtuais por Mordor Intelligence

O tamanho do mercado de equipamentos de instalações de clientes virtuais atingiu USD 6,86 bilhões em 2025 e está projetado para alcançar USD 38,12 bilhões até 2030, avançando a um CAGR de 40,91%. Os gastos de capital migram de roteadores proprietários para plataformas definidas por software que encurtam os ciclos de lançamento de serviços e reduzem os custos de deslocamento técnico, ampliando a adoção entre empresas com redes de filiais dispersas. Os operadores aceleram as provas de conceito porque o mesmo hardware uCPE pode hospedar cargas de trabalho de SD-WAN seguro, firewall e voz, permitindo o agrupamento rápido de serviços geradores de receita em um único dispositivo. Os lançamentos autônomos de 5G ressaltam a necessidade de plataformas de borda prontas para fatiamento de rede, posicionando o vCPE como o primeiro ponto de contato comercial para o fatiamento. Os mandatos de redução de carbono impulsionam a demanda porque substituir múltiplos equipamentos de alto consumo energético por um único appliance x86 reduz o consumo de energia e o espaço em rack. A intensidade competitiva permanece moderada; os incumbentes dependem de bases instaladas enquanto especialistas em white-box entram por meio de orquestração de código aberto.

Principais Conclusões do Relatório

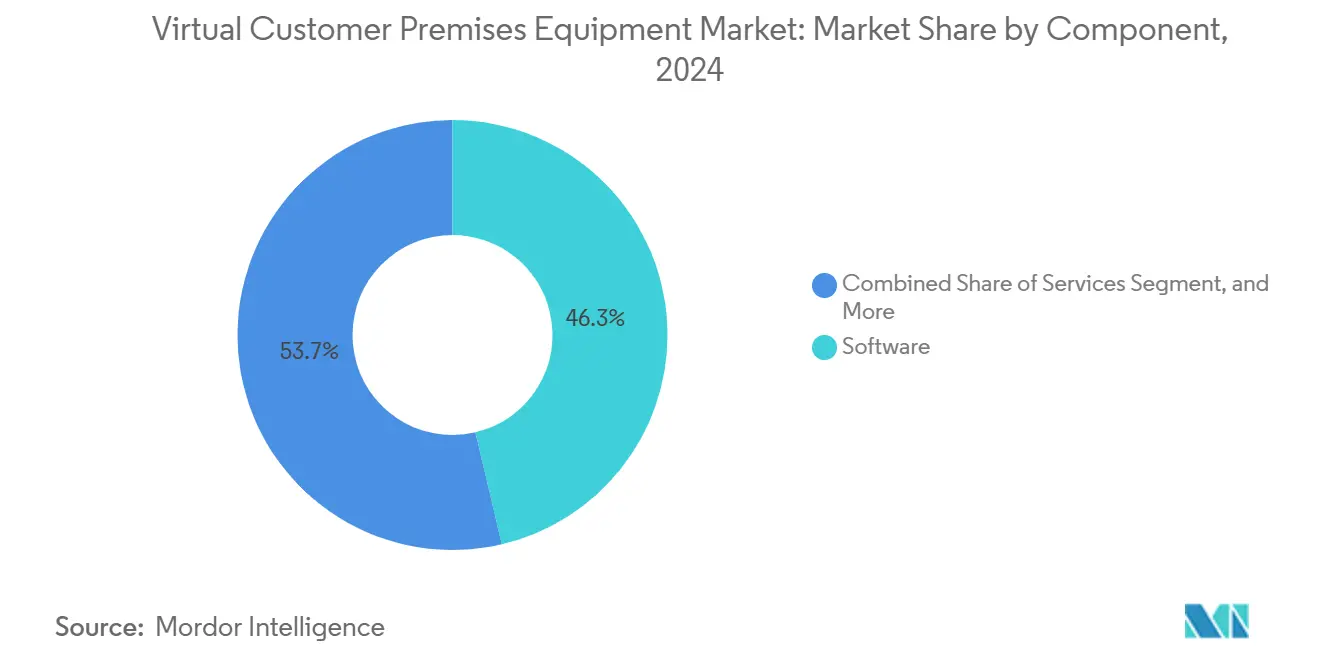

- Por componente, o software liderou com uma participação de 46,32% no mercado de equipamentos de instalações de clientes virtuais em 2024. O segmento de serviços tem previsão de expansão a um CAGR de 41,24% até 2030.

- Por modo de implantação, o vCPE em instalações próprias representou 57,33% do tamanho do mercado de equipamentos de instalações de clientes virtuais em 2024. O vCPE em nuvem/hospedado está projetado para crescer a um CAGR de 41,32% entre 2025 e 2030.

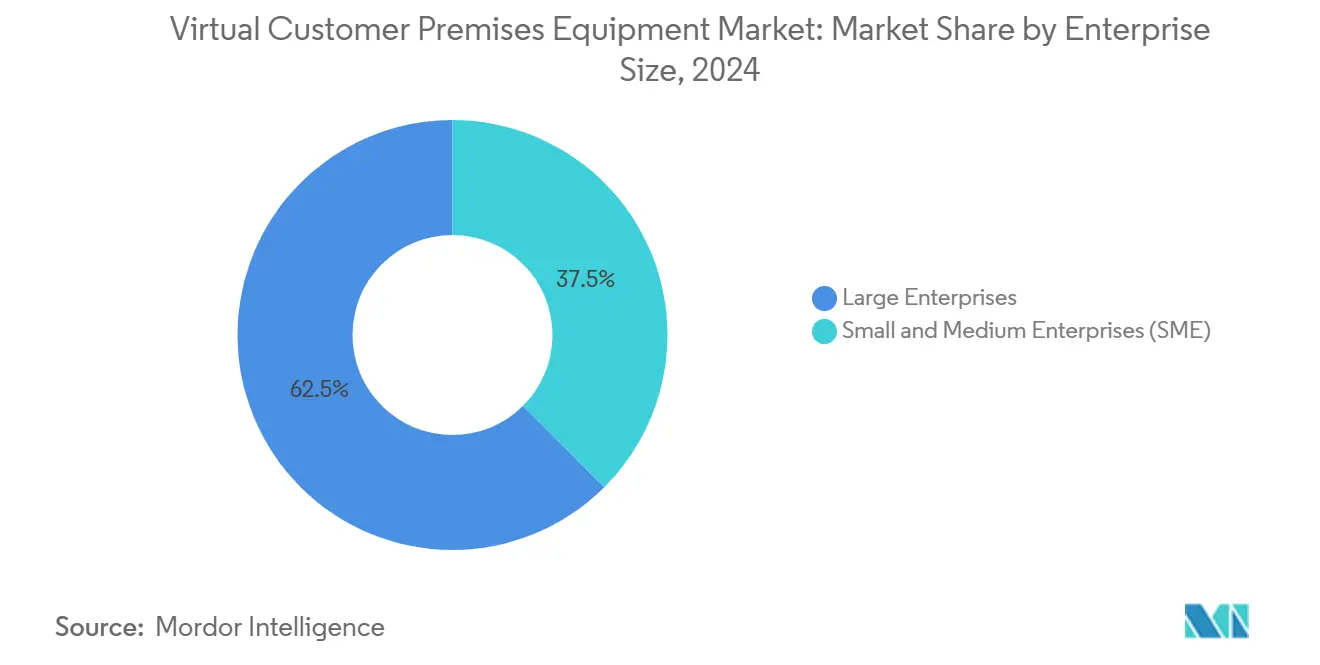

- Por porte da empresa, as grandes empresas capturaram 62,47% da participação de receita do mercado de equipamentos de instalações de clientes virtuais em 2024. As PMEs devem registrar um CAGR de 41,19% até 2030.

- Por usuário final, os provedores de telecomunicações e serviços de Internet comandaram 39,87% da demanda em 2024. A área de saúde avança a um CAGR de 40,11% até 2030.

- Por geografia, a América do Norte deteve 33,41% do mercado de equipamentos de instalações de clientes virtuais em 2024 e a Ásia-Pacífico tem previsão de crescimento acelerado a um CAGR de 40,97% até 2030.

Tendências e Insights de Mercado

Análise de Impacto dos Impulsionadores do Mercado de Equipamentos de Instalações de Clientes Virtuais*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Rápida migração dos operadores para arquiteturas de redes definidas por software (SDN/NFV) | +12.3% | Global, com ganhos iniciais na América do Norte, Europa e núcleo da Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Crescente demanda de largura de banda proveniente dos lançamentos de 5G e FTTH | +10.8% | Núcleo da Ásia-Pacífico, com expansão para América do Norte e UE | Curto prazo (≤ 2 anos) |

| Economia de custos em relação ao CPE físico para empresas com múltiplos sites | +8.7% | Global, particularmente nos mercados empresariais da América do Norte e UE | Curto prazo (≤ 2 anos) |

| Projetos emergentes de vCPE prontos para fatiamento de rede 5G | +6.2% | Núcleo da Ásia-Pacífico, implantações seletivas na América do Norte | Longo prazo (≥ 4 anos) |

| Metas de redução de carbono favorecendo a virtualização | +2.1% | Europa, América do Norte, com influência regulatória do Pacto Verde Europeu | Longo prazo (≥ 4 anos) |

| Ecossistemas de hardware white-box de código aberto | +1.8% | Global, com concentração em mercados emergentes sensíveis a custos | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Rápida migração dos operadores para arquiteturas de redes definidas por software

As operadoras de Nível 1 utilizam implantações de vCPE empresarial para validar o NFV antes das atualizações de transporte de núcleo. O teste multifornecedor da NTT DOCOMO provou que seis fornecedores podiam interoperar, reduzindo os riscos das implantações nacionais subsequentes. [1]NTT DOCOMO, "A DOCOMO testa com sucesso o NFV usando sistemas de virtualização de múltiplos fornecedores," docomo.ne.jp A Rakuten Mobile gerencia 48 malhas de rede com apenas 15 engenheiros em uma pilha nativa em nuvem que inclui uCPE em sites de filiais, reduzindo os custos operacionais enquanto mantém a agilidade de serviço. Pilotos semelhantes da Huawei e da China Telecom demonstram prontidão comercial em milhares de locais empresariais chineses. Esses casos convencem os tomadores de decisão a migrar de roteadores de função fixa para nós x86 flexíveis.

Crescente demanda de largura de banda proveniente dos lançamentos de 5G e FTTH

O backhaul de fibra gigabit e os rádios 5G elevam os requisitos de throughput das filiais além da capacidade dos appliances legados. O fatiamento de rede baseado em VMware permite que os operadores criem pipes lógicos com SLA diferenciado no mesmo link, uma abordagem que exige vCPE com consciência de política em tempo real. [2]Broadcom, "Conceitos de Fatiamento de Rede 5G," broadcom.com A NEC relata que seu vRAN nativo em nuvem reduz o consumo de energia em 50% e o custo total em 30%, liberando orçamentos para implantações de borda. A convergência do acesso fixo e móvel exige um único dispositivo na borda do cliente capaz de criptografia em velocidade de linha para ambos os tipos de mídia.

Economia de custos em relação ao CPE físico para empresas com múltiplos sites

Substituir roteadores de propósito específico por software em servidores de uso geral reduz os ciclos de atualização de hardware e os deslocamentos técnicos. A empresa de logística Fliway reduziu pela metade os gastos com rede após trocar o MPLS por SD-WAN seguro habilitado por vCPE em 24 depósitos. [3]Fortinet, "Fliway | Estudo de Caso Fortinet," fortinet.com O varejista New Wave quintuplicou a largura de banda com custo estável ao migrar para uma pilha de vCPE entregue em nuvem, gerando uma queda de 90% nos chamados de serviço. As tarifas de assinatura previsíveis ajudam as equipes financeiras a converter capex em opex, suavizando o fluxo de caixa e encurtando os períodos de retorno do investimento.

Projetos emergentes de vCPE prontos para fatiamento de rede 5G

As plataformas de vCPE agora expõem APIs de ciclo de vida de fatia alinhadas com os planos de gerenciamento 3GPP. A Ciena mostra aos operadores como precificar fatias de nível ouro, prata e bronze em uma única rede de transporte, garantindo latência determinística. Trabalhos acadêmicos confirmam que funções virtuais compartilháveis mantêm metas de isolamento e utilização quando orquestradas por meio de malhas de microsserviços. Os primeiros adotantes na área de saúde testam fatias dedicadas para telemetria em tempo real sem adquirir espectro privado.

Análise de Impacto das Restrições do Mercado de Equipamentos de Instalações de Clientes Virtuais*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preocupações persistentes com segurança e desempenho em relação ao hardware dedicado | -7.4% | Global, particularmente em setores regulamentados na América do Norte e UE | Curto prazo (≤ 2 anos) |

| Lacunas de interoperabilidade entre VNFs de múltiplos fornecedores | -5.2% | Global, com desafios agudos em mercados emergentes da Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Inércia de aquisição em telecomunicações e bloqueios legados de OSS/BSS | -3.8% | Mercados estabelecidos da América do Norte e UE | Médio prazo (2 a 4 anos) |

| Escassez de talentos operacionais com conhecimento em NFV | -2.6% | Global, particularmente agudo em mercados emergentes da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações persistentes com segurança e desempenho em relação ao hardware dedicado

As instituições financeiras questionam o isolamento em infraestrutura compartilhada, atrasando a adoção do vCPE para fluxos de processamento de cartões. Os esquemas de certificação frequentemente ficam atrás da inovação em NFV, de modo que os auditores preferem appliances com chips validados pelo FIPS. A NEC e a Fortinet respondem combinando aceleradores de criptografia em hardware com firewalls virtuais que atingem throughput próximo ao nativo, reduzindo as lacunas de confiança.

Lacunas de interoperabilidade entre VNFs de múltiplos fornecedores

Os operadores buscam diversidade de fornecedores, mas descobrem que os scripts de ciclo de vida diferem entre os fornecedores, elevando os custos de integração. O framework Ensemble da ADVA introduz interfaces padronizadas e provisionamento zero-touch, mas a adoção no mundo real permanece baixa porque as matrizes de teste crescem exponencialmente à medida que o número de VNFs aumenta. Sem descritores comuns, os operadores em ambientes legados correm o risco de proliferação de ferramentas que anula as economias do NFV.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Equipamentos de Instalações de Clientes Virtuais

Por Componente:

A adoção de software padroniza a bordaO software deteve 46,32% do mercado de equipamentos de instalações de clientes virtuais em 2024, ressaltando a migração de roteadores com ASIC para pilhas de funções baseadas em licença. As atualizações de plataforma agora percorrem pipelines de atualização ao vivo, de modo que a velocidade de novos recursos supera a vida útil do hardware. Os usuários preferem hipervisores agnósticos de fornecedor que integram VNFs de SD-WAN, roteador e voz em white-boxes da Advantech ou Lanner sem necessidade de novas placas. O CAGR de 41,24% da linha de serviços mostra que muitos compradores terceirizam as operações do dia 2 em vez de treinar equipes em cadeias de ferramentas NFV. Os parceiros de consultoria agregam projetos e auditorias de segurança em pacotes de assinatura, monetizando a complexidade da orquestração.

A receita de hardware permanece estável porque cada implantação ainda requer um equipamento x86 ou ARM. Os fornecedores de componentes avançam com silício de offload multinúcleo que atinge latência determinística para links de 10 Gbps, permitindo que um único appliance substitua três dispositivos legados em um rack de filial. O blueprint de referência uCPE da Intel melhora a canalização SR-IOV para que as VNFs de segurança processem pacotes em velocidade de linha, contendo o ceticismo sobre o throughput de software. Os laboratórios de interoperabilidade certificam pilhas de drivers que permitem modelos sem ventilador para ambientes adversos de varejo ou de fábrica.

Por Modo de Implantação:

O modelo híbrido emerge como o novo padrãoOs nós em instalações próprias representaram 57,33% do tamanho do mercado de equipamentos de instalações de clientes virtuais em 2024. As leis de residência de dados e as cargas de trabalho de latência ultrabaixa mantêm a computação local, especialmente para criptografia em ponto de venda e análise de vídeo. No entanto, um CAGR de 41,32% para as opções em nuvem/hospedadas até 2030 mostra que as empresas recorrem aos PoPs dos provedores quando as filiais carecem de pessoal qualificado. As nuvens gerenciadas hospedam VNFs de controle e enviam planos de dados leves para a borda, equilibrando soberania com escalabilidade instantânea.

O Ensemble Connector da ADTRAN permite que os operadores executem imagens idênticas em um centro de dados metropolitano ou em um equipamento montado na filial, deslocando cargas de trabalho conforme a política determina. A computação de borda complementa o modelo: contêineres de inferência de IA são executados no mesmo uCPE que faz o backhaul do tráfego, evitando gateways separados. Os portais de controle híbrido oferecem aos gestores de TI um único painel para direcionar cadeias de serviços, uma vantagem sobre os painéis isolados de appliances.

Por Porte da Empresa:

A adoção pelas PMEs acelera com ofertas no modelo SaaSAs grandes empresas consumiram 62,47% da demanda de 2024. Essas empresas executam projetos globais de migração de MPLS e precisam de orquestração multilocatário para centenas de sites. Elas negociam SLAs personalizados e frequentemente co-criam cadeias de serviços com as operadoras. As PMEs, no entanto, serão o motor de crescimento à medida que portais simplificados ocultam o jargão do NFV por trás de modelos orientados por assistentes. Um CAGR de 41,19% para o segmento de PMEs até 2030 destaca a tendência de democratização.

A Network Computing observa que os gerentes de filiais podem ajustar a QoS por grupo de usuários sem expertise em CLI, uma vez que as abstrações de SDN substituem as configurações de roteador. As VNFs nativas em contêiner permitem que os provedores reduzam os pacotes a um ou dois recursos, precificando-os dentro dos orçamentos de pequenas empresas. Os modelos de assinatura com entrega zero-touch atraem empresas que não possuem equipes de rede em tempo integral, reduzindo as barreiras de adoção.

Por Setor do Usuário Final:

A saúde lidera as curvas de demanda futuraOs compradores do setor de telecomunicações e provedores de serviços de Internet representaram 39,87% da receita em 2024, principalmente como clientes atacadistas que revendem serviços gerenciados de SD-Branch. Eles implantam vCPE tanto em seus próprios PoPs quanto nas instalações das empresas, capturando ARPU incremental. A área de saúde está no caminho para um CAGR de 40,11%, o mais rápido entre os usuários finais. Os projetos de hospitais inteligentes colocam o tráfego de chamada de enfermagem, imagem e telemetria em fatias isoladas mantidas por um único uCPE em vez de gateways distintos.

Regulamentações como a HIPAA exigem criptografia em repouso e em trânsito, levando os provedores a integrar VNFs de firewall e DLP com trilhas de auditoria. A Spectrum Business constata que 88% dos provedores norte-americanos classificam a modernização de rede como uma das três principais prioridades de saúde digital. O setor de serviços bancários, financeiros e de seguros (BFSI) e o varejo sustentam uma adoção estável, com foco em firewalls de prevenção de fraudes e latência de checkout omnicanal, respectivamente.

Análise Geográfica

Mercado de Equipamentos de Instalações de Clientes Virtuais na América do Norte

A América do Norte deteve 33,41% da receita de 2024 graças às implantações antecipadas de SD-WAN pela Verizon, AT&T e grandes bancos que padronizaram roteadores de borda white-box. O serviço SD-Branch da Verizon com a Versa demonstra como as operadoras empacotam roteamento, segurança e análise em um portal de um clique para clientes da Fortune 500. A clareza regulatória sobre localização de dados favorece o vCPE local, mas a adoção híbrida cresce à medida que os hiperescaladores abrem mais pontos de presença regionais.

Mercado de Equipamentos de Instalações de Clientes Virtuais na APAC

A Ásia-Pacífico é a região de crescimento mais acelerado, com um CAGR de 40,97% até 2030, impulsionada pelos lançamentos de 5G autônomo no Japão, China e Índia. O laboratório de Open RAN da NTT DOCOMO validou pilhas de múltiplos fornecedores que abrangem do rádio à borda empresarial, estabelecendo um modelo que outras operadoras seguem. As expansões de pontos de troca de internet no Vietnã pela CMC Telecom e pela BBIX ilustram operadoras locais investindo em hubs neutros para suportar o tráfego de SaaS transfronteiriço. Os governos financiam corredores de banda larga que incluem uCPE em programas de serviço universal, impulsionando a demanda das PMEs.

Mercado de Equipamentos de Instalações de Clientes Virtuais na Europa

A Europa registra crescimento estável à medida que o Pacto Ecológico Europeu incentiva a virtualização com eficiência de carbono. O agendamento com consciência energética nos orquestradores de vCPE está alinhado com os subsídios de concessionárias para limitação de energia em data centers. As regras de soberania de dados em toda a região direcionam as multinacionais a topologias híbridas que mantêm dados pessoais identificáveis dentro dos estados-membros, de modo que os fornecedores enfatizam mecanismos de política de criptografia e geofencing.

Mercado de Equipamentos de Instalações de Clientes Virtuais no Oriente Médio, África e América do Sul

O Oriente Médio e a África são mercados incipientes, mas promissores. As operadoras do Golfo combinam uCPE gerenciado com redes privadas de campus 5G para telemetria em campos petrolíferos, enquanto varejistas sul-africanos adotam SD-WAN com pagamento conforme o uso para pontos de venda em áreas rurais. Na América do Sul, a Telefónica do Brasil está pilotando vCPE em gateways residenciais para oferecer firewalls de controle parental como upsell, sinalizando versatilidade entre segmentos.

Cenário Competitivo

O setor é moderadamente concentrado. A Cisco aproveita as linhas Meraki e Catalyst para vender vCPE de forma cruzada dentro de bases instaladas de redes sem fio, obtendo prioridade quando as filiais renovam os roteadores. A integração da VMware na Broadcom traz solidez financeira, mas levanta questões sobre o roteiro para orquestradores de nível de telecomunicações, apesar do novo appliance de convergência VeloSky da Broadcom. A Nokia e a Ericsson cortejam as operadoras que exigem coordenação de fatias 5G, embora o crescimento mais lento da receita reduza os orçamentos de P&D.

Startups como a Versa Networks e a ADVA enfatizam VNFs de microsserviços sem estado e APIs abertas que facilitam combinações multifornecedor. A Ekinops executa um programa de validação que certifica todas as principais VNFs de firewall e SD-WAN em sua linha white-box, ajudando os operadores a evitar o bloqueio de fornecedor. Os registros de patentes em torno da aplicação de políticas de múltiplas interfaces sugerem que a diferenciação da próxima geração se concentrará no direcionamento automatizado de pacotes em vez de no throughput bruto.

Os pacotes para saúde e PMEs permanecem segmentos de espaço em branco onde poucos incumbentes oferecem pacotes prontos para conformidade e orientados por assistentes. Os fornecedores que incorporam modelos de fluxo de trabalho clínico ou configurações de PCI-DSS com um clique nos portais podem acessar verticais mal atendidas sem guerras de preços diretas contra as marcas de roteadores de Nível 1.

Líderes do Setor de Equipamentos de Instalações de Clientes Virtuais

Cisco Systems, Inc.

Juniper Networks, Inc.

VMware, Inc.

Nokia Corporation

Huawei Technologies Co., Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de Equipamentos de Instalações de Clientes Virtuais

- Cisco Systems, Inc.

- Juniper Networks, Inc.

- VMware, Inc.

- Nokia Corporation

- Huawei Technologies Co., Ltd.

- NEC Corporation

- Orange Business Services S.A.

- Telefonaktiebolaget LM Ericsson

- Hewlett Packard Enterprise Company

- Versa Networks, Inc.

- ADVA Optical Networking SE

- Arista Networks, Inc.

- Ciena Corporation

- Dell Technologies Inc.

- Fortinet, Inc.

- Radisys Corporation

- Broadcom Inc.

- CommScope Holding Company, Inc. (Arris)

- Lanner Electronics Inc.

- Radware Ltd.

Desenvolvimentos Recentes do Setor no Mercado de Equipamentos de Instalações de Clientes Virtuais

- Agosto de 2025: A Arista Networks adquiriu o SD-WAN VeloCloud da Broadcom, reportando receita de USD 2,205 bilhões no segundo trimestre de 2025 e crescimento anual de 30,4%.

- Junho de 2025: A Broadcom registrou receita de USD 15 bilhões no segundo trimestre de 2025, com USD 4,4 bilhões provenientes de silício de rede para IA, enquanto o software VMware cresceu 25% para USD 6,6 bilhões.

- Janeiro de 2025: A Broadcom lançou o VeloSky, um appliance convergido de fibra, celular e satélite que incorpora fatiamento dinâmico baseado em aplicação para provedores de serviços.

- Setembro de 2024: A NTT DOCOMO e a StarHub concluíram um teste de laboratório de Open RAN que alcançou alto throughput e baixa latência com componentes da Fujitsu, NVIDIA e Dell.

Escopo do Relatório Global do Mercado de Equipamentos de Instalações de Clientes Virtuais

Visão Geral da Segmentação

| Software |

| Serviços |

| Hardware |

| vCPE em Instalações Próprias |

| vCPE em Nuvem/Hospedado |

| Pequenas e Médias Empresas (PME) |

| Grandes Empresas |

| Provedores de Telecomunicações e Serviços de Internet |

| Serviços Bancários, Financeiros e de Seguros (BFSI) |

| Saúde |

| Varejo e Comércio Eletrônico |

| Tecnologia da Informação e Centros de Dados |

| Outros Setores do Usuário Final |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Por Componente | Software | ||

| Serviços | |||

| Hardware | |||

| Por Modo de Implantação | vCPE em Instalações Próprias | ||

| vCPE em Nuvem/Hospedado | |||

| Por Porte da Empresa | Pequenas e Médias Empresas (PME) | ||

| Grandes Empresas | |||

| Por Setor do Usuário Final | Provedores de Telecomunicações e Serviços de Internet | ||

| Serviços Bancários, Financeiros e de Seguros (BFSI) | |||

| Saúde | |||

| Varejo e Comércio Eletrônico | |||

| Tecnologia da Informação e Centros de Dados | |||

| Outros Setores do Usuário Final | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Restante da África | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de equipamentos de instalações de clientes virtuais em 2025?

Está em USD 6,86 bilhões e está no caminho para atingir USD 38,12 bilhões até 2030.

Qual CAGR é previsto para os equipamentos de instalações de clientes virtuais até 2030?

Espera-se que o mercado cresça a 40,91% ao ano no período de 2025 a 2030.

Qual segmento de componente lidera a receita atualmente?

O software representa 46,32% da receita de 2024, refletindo a preferência das empresas por atualizações flexíveis.

Qual região está se expandindo mais rapidamente?

A Ásia-Pacífico apresenta a perspectiva de crescimento mais elevada com um CAGR de 40,97% até 2030, à medida que os lançamentos de 5G se aceleram.

Por que as PMEs estão adotando soluções de vCPE rapidamente?

Portais orientados por assistentes e preços por assinatura eliminam a necessidade de profundas habilidades internas de rede, impulsionando um CAGR de 41,19% no segmento de PMEs.

Qual é a principal restrição que desacelera a adoção em setores regulamentados?

As preocupações com o isolamento de segurança e a previsibilidade de desempenho em hardware compartilhado permanecem a principal barreira, especialmente para os serviços financeiros.

Página atualizada pela última vez em: