Tamanho e Participação do Mercado de Monômero de Acetato de Vinila

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

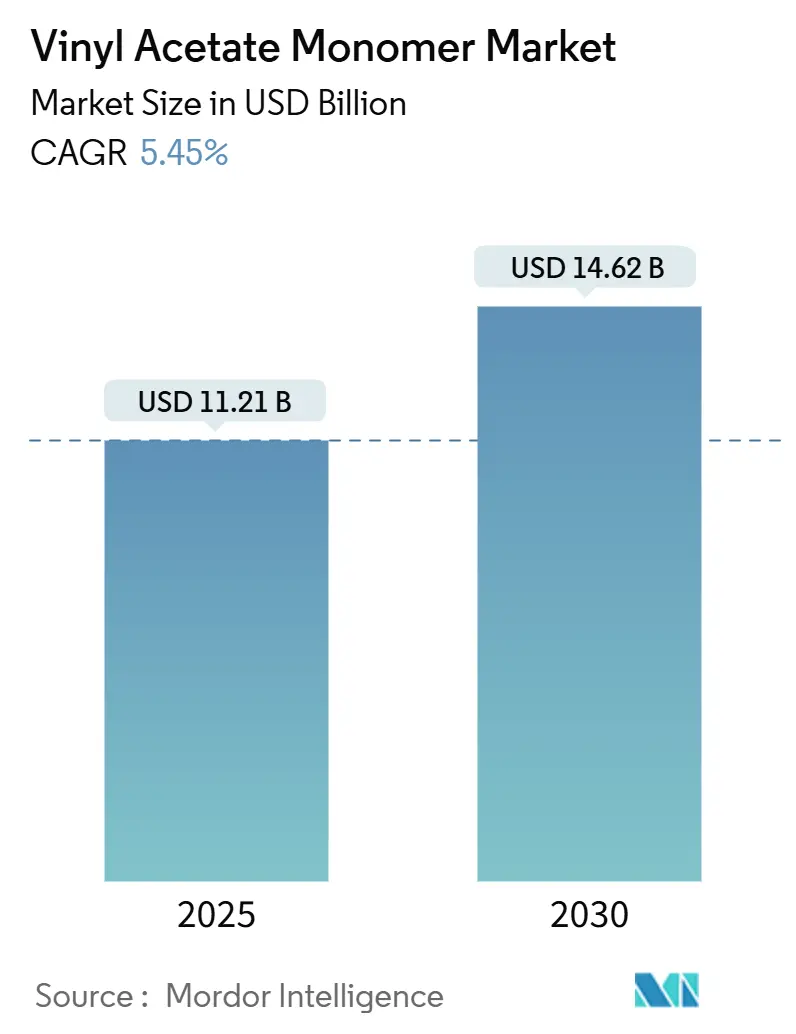

| Tamanho do Mercado (2025) | 11.21 Bilhões de dólares |

| Tamanho do Mercado (2030) | 14.62 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 5.45% CAGR |

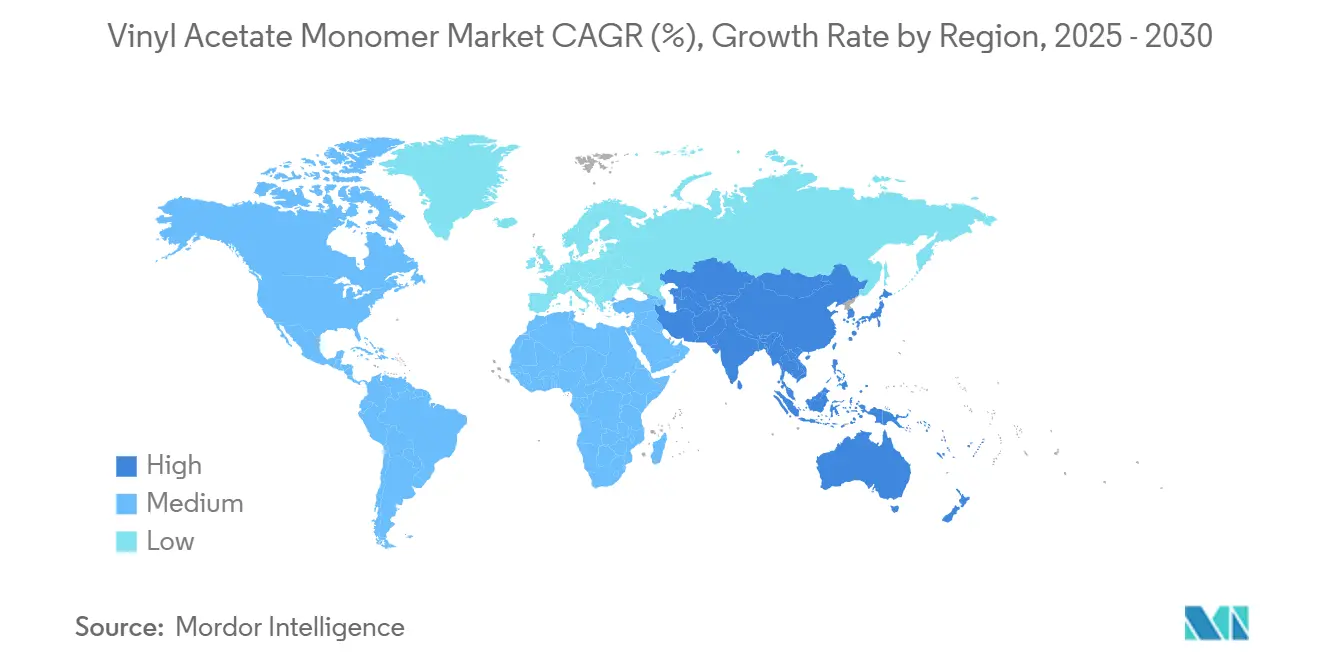

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

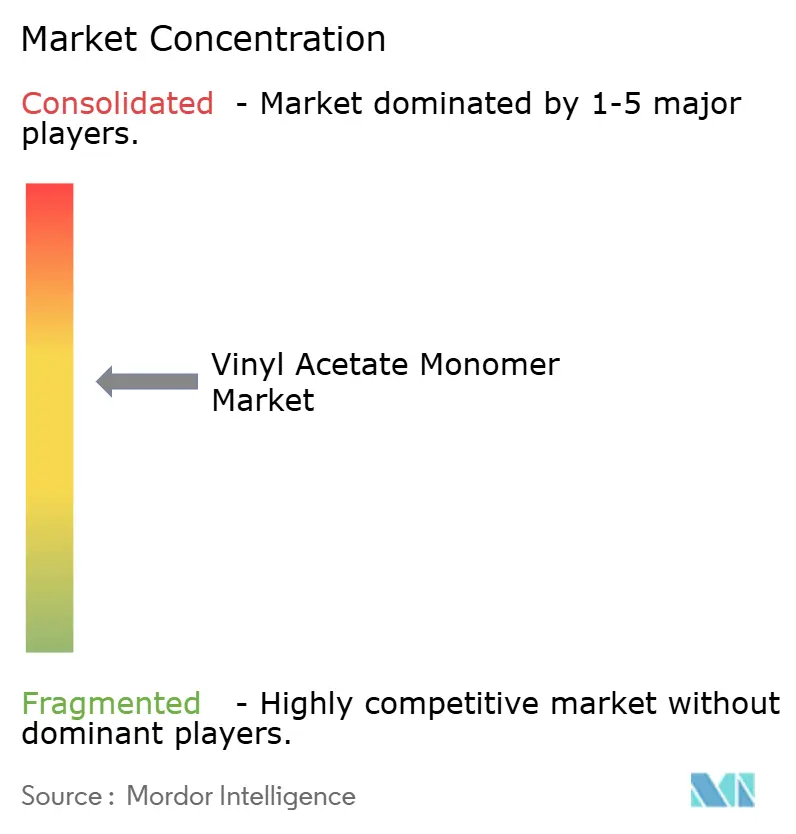

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Monômero de Acetato de Vinila por Mordor Intelligence

O tamanho do Mercado de Monômero de Acetato de Vinila é estimado em USD 11,21 bilhões em 2025 e deve alcançar USD 14,62 bilhões até 2030, a um CAGR de 5,45% durante o período de previsão (2025-2030). A demanda sustentada por álcool polivinílico, acetato de polivinila e etileno-acetato de vinila mantém o mercado de monômero de acetato de vinila firmemente ancorado nas cadeias de suprimentos de embalagens, construção civil e fotovoltaico solar. A dinâmica competitiva gira em torno da economia regional de matérias-primas: os produtores norte-americanos aproveitam o etileno derivado do gás de xisto, enquanto a nova capacidade asiática intensifica a pressão de oferta. O crescimento dos adesivos à base de água, a rápida expansão das linhas de encapsulante de EVA para módulos solares e a comercialização inicial de rotas de ácido acético biológico estão prontos para diversificar os fluxos de receita. A rentabilidade de curto prazo, no entanto, permanece sensível às oscilações de preços do etileno e do ácido acético, aos custos adicionais de conformidade com emissões de COV e à disponibilidade de catalisador de paládio. Portanto, os players integrados com etileno cativo e unidades de dispersão a jusante estão melhor posicionados para defender as margens, enquanto os produtores independentes enfrentam excesso de oferta e crescentes encargos regulatórios.

Principais Conclusões do Relatório

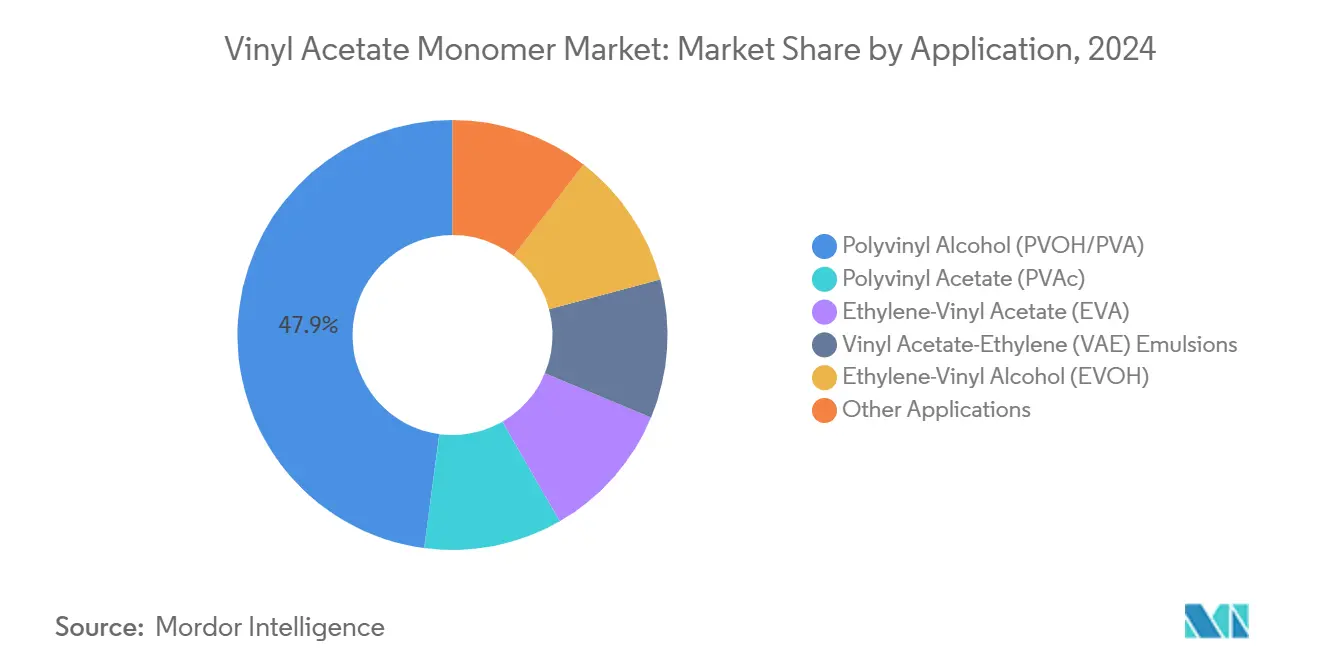

- Por aplicação, o álcool polivinílico liderou com 47,89% de participação na demanda do mercado de monômero de acetato de vinila em 2024, enquanto o etileno-acetato de vinila avança a um CAGR de 5,78% até 2030.

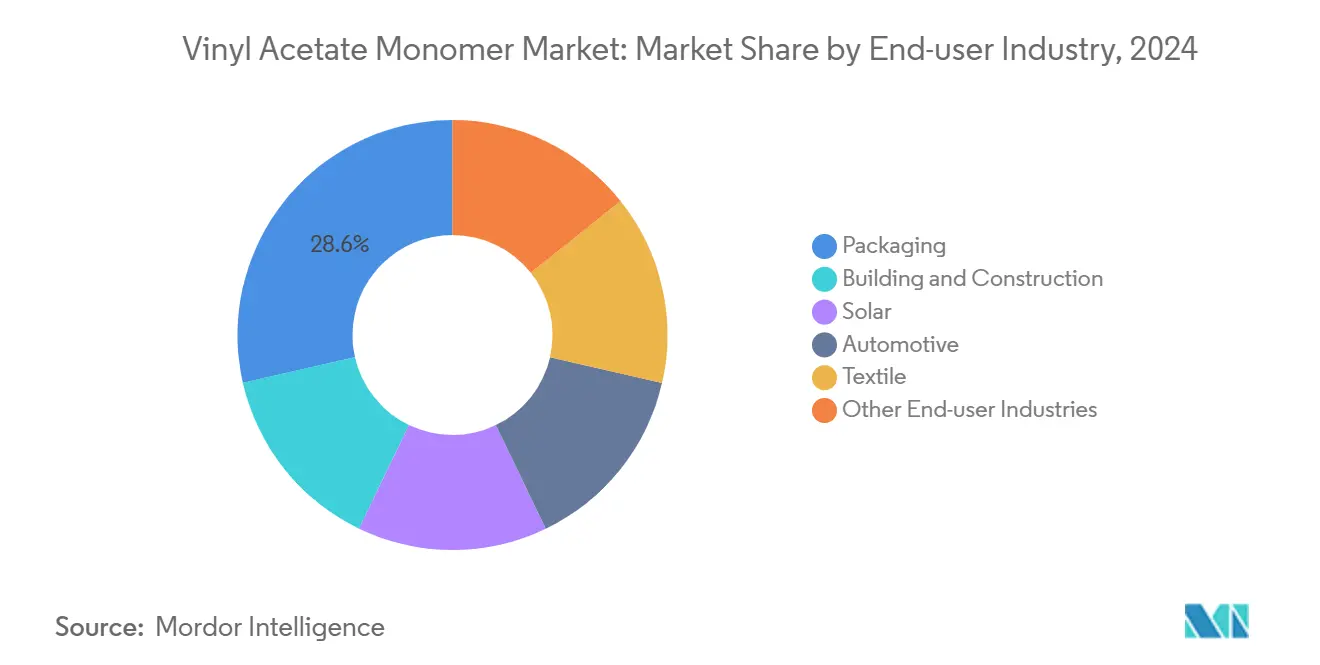

- Por indústria do usuário final, as embalagens responderam por 28,56% do tamanho do mercado de monômero de acetato de vinila em 2024, enquanto o setor solar está se expandindo a um CAGR de 7,35% até 2030.

- Por geografia, a Ásia-Pacífico deteve 48,73% da participação do mercado de monômero de acetato de vinila em 2024 e deve registrar um CAGR de 5,64% até 2030.

Tendências e Perspectivas do Mercado Global de Monômero de Acetato de Vinila

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento da demanda por adesivos e selantes à base de água em embalagens e construção civil | +1.2% | América do Norte, Europa | Médio prazo (2-4 anos) |

| Rápida adoção de filmes encapsulantes de EVA em módulos fotovoltaicos solares | +1.5% | Núcleo Ásia-Pacífico; expansão para América do Norte e Europa | Curto prazo (≤2 anos) |

| Crescimento de tintas arquitetônicas com baixo teor de COV à base de emulsões de VAE e PVAc | +0.9% | América do Norte, Europa, Ásia-Pacífico emergente | Médio prazo (2-4 anos) |

| Etileno abundante e de baixo custo derivado do gás de xisto melhorando as margens de MAV na América do Norte | +0.7% | Costa do Golfo dos Estados Unidos, Apalaches | Longo prazo (≥4 anos) |

| Comercialização de rotas de ácido acético biológico reduzindo a pegada de carbono do MAV | +0.6% | Europa lidera, atividade inicial na Ásia | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da Demanda por Adesivos e Selantes à Base de Água em Embalagens e Construção Civil

Os conversores de embalagens e os empreiteiros de construção estão se afastando dos sistemas à base de solvente, pois a Agência de Proteção Ambiental dos EUA limita o teor de COV em revestimentos arquitetônicos a 350 g/L para primers e 450 g/L para graus de manutenção industrial, com taxas por excesso adicionando penalidades de custo direto às formulações não conformes[1]Código Eletrônico de Regulamentações Federais, "40 CFR Parte 59 Subparte D — Padrões Nacionais de Emissão de Compostos Orgânicos Voláteis para Revestimentos Arquitetônicos," ecfr.gov. Limites semelhantes sob a Diretiva da UE 2004/42/CE e o Rótulo Ecológico Cisne Nórdico, que agora restringe o monômero de acetato de vinila residual a 700 ppm, reforçam essa transição. Os formuladores recorrem às emulsões de VAE e PVAc porque equilibram resistência de adesão, tempo de cura rápido e conformidade. Fornecedores multinacionais, incluindo Henkel, Dow e Sika, lançaram adesivos de baixo teor de COV para embalagens e marcenaria que eliminam solventes inflamáveis, enquanto produtores regionais na Índia e no Sudeste Asiático adotam químicas semelhantes para atender aos requisitos de exportação. Nesse contexto regulatório, o mercado de monômero de acetato de vinila se beneficia de ganhos incrementais de volume em selagem de caixas de papelão ondulado, laminação de móveis e selantes para construção. Embora o preço das dispersões permaneça vinculado aos custos do ácido acético, as menores despesas de conformidade no local de aplicação fortalecem a proposta de valor geral.

Rápida Adoção de Filmes Encapsulantes de EVA em Módulos Fotovoltaicos Solares

Espera-se que a demanda global por encapsulantes de EVA e POE aumente anualmente à medida que os designs de células TOPCon se proliferam. As folhas multicamadas de POE-EVA mitigam a degradação induzida por potencial, dando à demanda de EVA uma ligação direta com as expansões de fabricação de módulos em escala de gigawatt na China, Índia e Estados Unidos. Incentivos políticos como os créditos fiscais de conteúdo doméstico da Lei de Redução da Inflação dos EUA e o esquema de incentivo vinculado à produção da Índia impulsionam a capacidade de folhas fora da China. A volatilidade de curto ciclo persiste; a Celanese reportou embarques mais fracos de EVA no final de 2024 em meio ao excesso de estoque de módulos, levando a uma suspensão temporária da planta de MAV. No entanto, as carteiras de pedidos futuros de módulos vinculadas a projetos de escala utilitária e mandatos de telhados mantêm intactas as perspectivas de crescimento de longo prazo, impulsionando o mercado de monômero de acetato de vinila por meio de maiores volumes de resina de EVA.

Crescimento de Tintas Arquitetônicas com Baixo Teor de COV à Base de Emulsões de VAE e PVAc

As certificações de qualidade do ar interno e a preferência do consumidor por revestimentos sem odor favorecem os aglutinantes à base de VAE, que oferecem menores requisitos de coalescente do que os sistemas totalmente acrílicos. Um relatório de 2024 do Centro de Pesquisa Conjunto da UE identificou a produção de aglutinantes como responsável por até 72% do impacto climático do berço ao túmulo para tintas decorativas, destacando a contribuição do látex de VAE na redução do carbono incorporado[2]Centro de Pesquisa Conjunto da Comissão Europeia, "Relatório Preliminar Preliminar v2.0 para tintas e vernizes com Rótulo Ecológico da UE," europa.eu. A Wacker Chemie respondeu comercializando graus VINNAPAS eco à base de ácido acético biológico e sistemas híbridos de amido-VAE que reduzem o uso de matérias-primas fósseis em aproximadamente um terço. Essas opções de substituição direta permitem que os fabricantes de tintas atendam às metas de COV e pegada de carbono sem reformular a infraestrutura da planta, ampliando a penetração de derivados de MAV em acabamentos interiores premium na Europa e na América do Norte.

Etileno Abundante e de Baixo Custo Derivado do Gás de Xisto Melhorando as Margens de MAV na América do Norte

Em 2024, a produção de etano dos EUA aumentou. Esse preço consolidou uma disparidade de custo notável em relação ao etileno à base de nafta na Europa e no Nordeste Asiático. Impulsionados por essas altas margens, os exportadores dos EUA aumentaram as remessas de derivados de etileno. Embora novos terminais de exportação e partidas de craqueadores estejam prontos para apertar os balanços domésticos de etano após 2026, os produtores de MAV da Costa do Golfo atualmente desfrutam de uma curva de custo favorável. Essa vantagem competitiva não apenas impulsiona as exportações de MAV independente, mas também facilita a conversão em dispersões de VAE e resinas de EVA. Como resultado, os players do mercado de monômero de acetato de vinila da América do Norte se encontram protegidos da concorrência de preços por seus concorrentes asiáticos.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preços voláteis das matérias-primas de etileno e ácido acético | -0.8% | Global, pronunciado na Europa e na Índia | Curto prazo (≤2 anos) |

| Regulamentações globais mais rígidas sobre COV e exposição a carcinógenos | -0.5% | América do Norte e UE diretamente; Ásia-Pacífico indiretamente | Médio prazo (2-4 anos) |

| Risco de fornecimento de catalisador de paládio em meio a perturbações geopolíticas | -0.3% | Global, maior risco para produtores não integrados | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Preços Voláteis das Matérias-Primas de Etileno e Ácido Acético

O etileno e o ácido acético respondem pela maior parte dos custos variáveis do MAV, tornando o mercado de monômero de acetato de vinila extremamente sensível às oscilações de preços de energia. Os preços contratuais de etileno nos EUA subiram em dezembro de 2024 após paralisações de craqueadores causadas por condições climáticas, enquanto os custos de metanol vinculados ao gás natural elevaram os preços do ácido acético na Europa e na Índia. Produtores sem integração retroativa ou contratos de fornecimento de longo prazo enfrentam volatilidade nos lucros e podem paralisar a capacidade durante picos de custo, como evidenciado pela decisão de suspensão da Celanese em 2024 para sua unidade de Frankfurt. Essa turbulência nos preços dos insumos pode rapidamente corroer as margens mesmo em períodos de demanda estável a jusante.

Regulamentações Globais Mais Rígidas sobre COV e Exposição a Carcinógenos (OSHA, REACH)

A emenda de revestimentos em aerossol da Agência de Proteção Ambiental dos EUA de janeiro de 2025 reduziu os fatores de reatividade do acetato de vinila e exige rastreamento detalhado de COV até julho de 2025, adicionando encargos de conformidade para formuladores de resinas e revestimentos. As revisões paralelas do REACH introduzem classes de perigo para substâncias persistentes e móveis, reforçando a rotulagem Carc. 2 para o acetato de vinila. Os produtores devem investir em pesquisa e desenvolvimento, análises e documentação para certificar o teor de monômero residual abaixo dos limites dos rótulos ecológicos. Embora as empresas integradas maiores absorvam esses custos, os produtores independentes menores de MAV e dispersão enfrentam maiores despesas regulatórias por unidade, restringindo a posição competitiva e potencialmente desacelerando as expansões de capacidade.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Aplicação: PVOH Domina, EVA Acelera com os Ventos Favoráveis do Solar

O álcool polivinílico reteve 47,89% da demanda de 2024, sublinhando seu papel estabelecido no dimensionamento têxtil, revestimentos de papel e embalagens solúveis em água. O segmento ancora o volume de base para o tamanho do mercado de monômero de acetato de vinila e se beneficia da transição contínua para filmes biodegradáveis para cápsulas de detergente e cobertura agrícola, particularmente na China, onde os graus de PVOH quimicamente modificados atendem aos requisitos de solubilidade e resistência à tração. O etileno-acetato de vinila é a aplicação de crescimento mais rápido, expandindo-se a um CAGR de 5,78% até 2030 com base na demanda de encapsulante para módulos solares. O acetato de polivinila continua a ganhar participação incremental em adesivos e tintas à base de água, mas fica atrás do EVA em termos de impulso de crescimento. As emulsões de acetato de vinila-etileno aproveitam os gastos do setor de construção no Sudeste Asiático e no Oriente Médio, enquanto as resinas de álcool etileno-vinílico fornecem propriedades de barreira de nicho para embalagens de alimentos. A coexistência da liderança de volume pelo PVOH e a aceleração pelo EVA sublinha a necessidade de os produtores equilibrarem segmentos maduros de fluxo de caixa com oportunidades solares de alto crescimento dentro da indústria de monômero de acetato de vinila.

As adições de capacidade integrada ilustram estratégias divergentes. A Wacker Chemie dobrou a produção de dispersão de Nanjing em 2023 e iniciará uma nova linha de VAE em Calvert City em 2025, aproveitando o etileno cativo e o ácido acético biológico para lançar graus conformes com rótulos ecológicos. Essas expansões afirmam a confiança na demanda de dispersão de longo prazo, mesmo quando os preços de curto prazo respondem às oscilações de matérias-primas. Os produtores capazes de fornecer graus tanto de commodities quanto de especialidades por meio de reatores flexíveis estão prontos para capturar participação incremental no mercado de monômero de acetato de vinila, ao mesmo tempo em que se protegem contra a ciclicidade do mercado final.

Por Indústria do Usuário Final: Embalagens Lidera, Solar Avança

As embalagens capturaram 28,56% do consumo de 2024, refletindo o amplo uso de adesivos de PVAc e VAE em caixas de papelão ondulado, laminados e rótulos. A mudança para substratos recicláveis e adesivos de laminação com menor teor de COV sustenta um crescimento moderado, enquanto os filmes especiais de PVOH oferecem soluções solúveis de uso único para detergentes e agroquímicos. As restrições incluem limitações de resistência à tração e preocupações com vazamento de cápsulas que exigem pesquisa e desenvolvimento contínuos de formulação. O segmento solar, no entanto, avança para ganhos de tonelagem de dois dígitos, expandindo-se a um CAGR de 7,35% à medida que a produção de módulos se globaliza e os fornecedores de folhas de EVA se localizam fora da China para atender aos incentivos de conteúdo doméstico. Consequentemente, espera-se que a participação do solar na demanda do mercado de monômero de acetato de vinila se aproxime da das embalagens até 2030. A construção civil permanece o próximo maior canal, onde as dispersões de VAE e os pós redispersáveis permitem adesivos para azulejos de camada fina e sistemas de isolamento com menor uso de cimento. A adoção automotiva em isolamento de fios e cabos e intercamadas de PVB permanece cíclica, prejudicada pela menor produção de veículos em 2024, mas as tendências de eletrificação apontam para demanda futura de resinas para sistemas de colagem leves.

A racionalização de capacidade pela Celanese sublinha a exposição das vendas automotivas e de construção geral às desacelerações econômicas. Em contraste, o impulso da Wacker em aglutinantes de EIFS que reduzem a degradação por UV demonstra como as dispersões especiais podem criar nichos defensáveis. Os produtores que alinham os portfólios de produtos a aplicações de crescimento mais rápido em solar, construção verde e embalagens premium devem defender os lucros e aumentar incrementalmente a participação no mercado de monômero de acetato de vinila, mitigando o impacto dos setores de uso final maduros ou cíclicos.

Análise Geográfica

A Ásia-Pacífico dominou o mercado de monômero de acetato de vinila com 48,73% do volume de 2024 e crescerá a um CAGR de 5,64% até 2030. A capacidade de etileno da China, impulsionada por grandes projetos como a linha de MAV da Jiangsu Sopu e o complexo integrado de EVA e captura de CO₂ da Rongsheng Petrochemical, deve crescer significativamente até 2027. No entanto, mesmo com esses aumentos de capacidade, as taxas de operação nas plantas de etileno caíram em 2023, sugerindo pressões de margem que podem influenciar os preços do MAV até que o excedente seja absorvido pela demanda a jusante. Enquanto isso, a demanda petroquímica da Índia, especialmente em embalagens e dispersões para construção, se beneficia. As nações do Sudeste Asiático, impulsionando sua infraestrutura, estão aumentando as importações de dispersão de VAE, crucial para adesivos para azulejos e impermeabilização.

A América do Norte desfruta da vantagem do gás de xisto, mantendo os custos variáveis de etileno competitivos. No entanto, com as exportações de etano em alta e novos craqueadores da Costa do Golfo prontos para entrar em operação até 2026, os balanços domésticos podem se apertar, potencialmente elevando os custos de matérias-primas. Por ora, os produtores dos EUA aproveitam sua vantagem de custo, impulsionando as exportações de MAV e EVA para a Ásia e a Europa, expandindo assim o tamanho do mercado de monômero de acetato de vinila. Enquanto o México e o Canadá dependem de importações de MAV para seus adesivos e resinas, sua capacidade doméstica limitada garante remessas transfronteiriças consistentes do Texas e da Louisiana.

A Europa enfrenta uma escassez estrutural de etileno e ácido acético, tornando seus produtores vulneráveis às flutuações de preços de energia. A Wacker Chemie reportou economias significativas em matérias-primas em 2023 em comparação com 2022, mas os custos permanecem elevados acima dos níveis pré-pandemia. A vantagem competitiva da Europa está vinculada a empreendimentos como o Projeto Um da INEOS, previsto para 2026, e à rápida adoção de métodos de ácido acético biológico para se alinhar ao Mecanismo de Ajuste de Carbono na Fronteira. O investimento da CropEnergies em uma planta de acetato de etila renovável sublinha a mudança da região em direção a matérias-primas de baixo carbono. Embora o Oriente Médio e a África consumam volumes modestos, abrigam potencial inexplorado, especialmente à medida que as refinarias integradas na Arábia Saudita e nos Emirados Árabes Unidos aumentam a capacidade de EVA para oportunidades de exportação mais amplas. Na América do Sul, o Brasil e a Argentina impulsionam a demanda, particularmente em dispersões para construção, embora as flutuações cambiais representem desafios para investimentos imediatos.

Cenário Competitivo

O mercado de monômero de acetato de vinila é moderadamente consolidado. As estratégias futuras convergem em torno de três temas. Primeiro, a integração vertical no etileno e no ácido acético protege contra a volatilidade e apoia a resiliência das margens. Segundo, a capacidade de dispersão especial e de EVA de grau encapsulante alinha a oferta com os nichos de demanda impulsionados pelo solar e pelos rótulos ecológicos, criando nichos premium dentro de um portfólio de outra forma comoditizado. Terceiro, a adoção antecipada de rotas de ácido acético renovável e a contabilidade de balanço de massa certificada pelo ISCC posicionam os produtores para monetizar produtos diferenciados em carbono à medida que o Mecanismo de Ajuste de Carbono na Fronteira da Europa e as metas corporativas de Escopo 3 entram em vigor. Os fornecedores que equilibram liderança de custo com credenciais de sustentabilidade podem capturar participação incremental no mercado de monômero de acetato de vinila enquanto protegem a rentabilidade ao longo do ciclo.

Líderes da Indústria de Monômero de Acetato de Vinila

Celanese Corporation

LyondellBasell Industries Holdings B.V.

Dow

Wacker Chemie AG

China Petrochemical Corporation (Sinopec)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Agosto de 2025: A Kuraray Co., Ltd. obteve a certificação ISCC PLUS para cinco produtos relacionados ao acetato de vinila, estabelecendo uma cadeia de suprimentos certificada no Japão, começando com o MAV produzido em sua planta de Okayama.

- Março de 2025: A Celanese Corporation anunciou aumentos de preços para monômero de acetato de vinila, emulsões à base de vinila e pós redispersáveis em todo o Hemisfério Ocidental, com vigência a partir de 17 de março de 2025.

Escopo do Relatório Global do Mercado de Monômero de Acetato de Vinila

O acetato de vinila, também conhecido como monômero de acetato de vinila (MAV), é usado principalmente para fabricar outros produtos químicos para produtos industriais e de consumo. Os polímeros feitos a partir do MAV, como o copolímero de cloreto de vinila-acetato de vinila, o acetato de polivinila (PVA) e o álcool polivinílico (PVOH), são usados em muitas aplicações em diferentes indústrias. O mercado de monômero de acetato de vinila (MAV) é segmentado por aplicação, indústria do usuário final e geografia. Por aplicação, o mercado é segmentado em acetato de polivinila (PVAc), álcool polivinílico (PVOH/PVA), etileno-acetato de vinila (EVA), emulsões de acetato de vinila-etileno (VAE), álcool etileno-vinílico (EVOH) e outras aplicações. Por indústria do usuário final, o mercado é segmentado em embalagens, construção civil, solar, automotivo, têxtil e outras indústrias do usuário final. O relatório também abrange o tamanho do mercado e as previsões para o mercado de monômero de acetato de vinila (MAV) em 16 países nas principais regiões. Para cada segmento, o dimensionamento e as previsões do mercado foram feitos com base na receita (USD).

| Acetato de Polivinila (PVAc) |

| Álcool Polivinílico (PVOH/PVA) |

| Etileno-Acetato de Vinila (EVA) |

| Emulsões de Acetato de Vinila-Etileno (VAE) |

| Álcool Etileno-Vinílico (EVOH) |

| Outras Aplicações |

| Embalagens |

| Construção Civil |

| Solar |

| Automotivo |

| Têxtil |

| Outras Indústrias do Usuário Final |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| Itália | |

| França | |

| Rússia | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Aplicação | Acetato de Polivinila (PVAc) | |

| Álcool Polivinílico (PVOH/PVA) | ||

| Etileno-Acetato de Vinila (EVA) | ||

| Emulsões de Acetato de Vinila-Etileno (VAE) | ||

| Álcool Etileno-Vinílico (EVOH) | ||

| Outras Aplicações | ||

| Por Indústria do Usuário Final | Embalagens | |

| Construção Civil | ||

| Solar | ||

| Automotivo | ||

| Têxtil | ||

| Outras Indústrias do Usuário Final | ||

| Por Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| Itália | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor global projetado do mercado de monômero de acetato de vinila em 2030?

Prevê-se que o mercado alcance USD 14,62 bilhões até 2030, crescendo a um CAGR de 5,45% a partir de USD 11,21 bilhões em 2025.

Qual aplicação domina atualmente a demanda por monômero de acetato de vinila?

O álcool polivinílico responde por 47,89% do consumo de 2024, sublinhando sua posição consolidada em têxteis, filmes de embalagem e aditivos para construção.

Por que o consumo de EVA está crescendo mais rapidamente do que outras aplicações?

Os fabricantes de módulos fotovoltaicos solares estão adotando filmes encapsulantes de EVA em um ritmo que sustenta um CAGR de 5,78% até 2030, impulsionado pelas arquiteturas de células TOPCon e pelos incentivos às energias renováveis.

Como o gás de xisto influencia a competitividade do MAV na América do Norte?

O etano abundante e de baixo custo mantém os custos de produção de etileno nos EUA abaixo dos das regiões à base de nafta, apoiando margens atrativas para exportações de MAV e derivados.

Quais tendências de sustentabilidade afetam a produção futura de MAV?

A comercialização do ácido acético biológico, limites mais rígidos de COV e a certificação ISCC PLUS estão impulsionando os produtores a adotar matérias-primas de baixo carbono e contabilidade de balanço de massa.

Página atualizada pela última vez em: