Tamanho e Participação do Mercado de Plataforma de Dados do Cliente do Vietnã

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

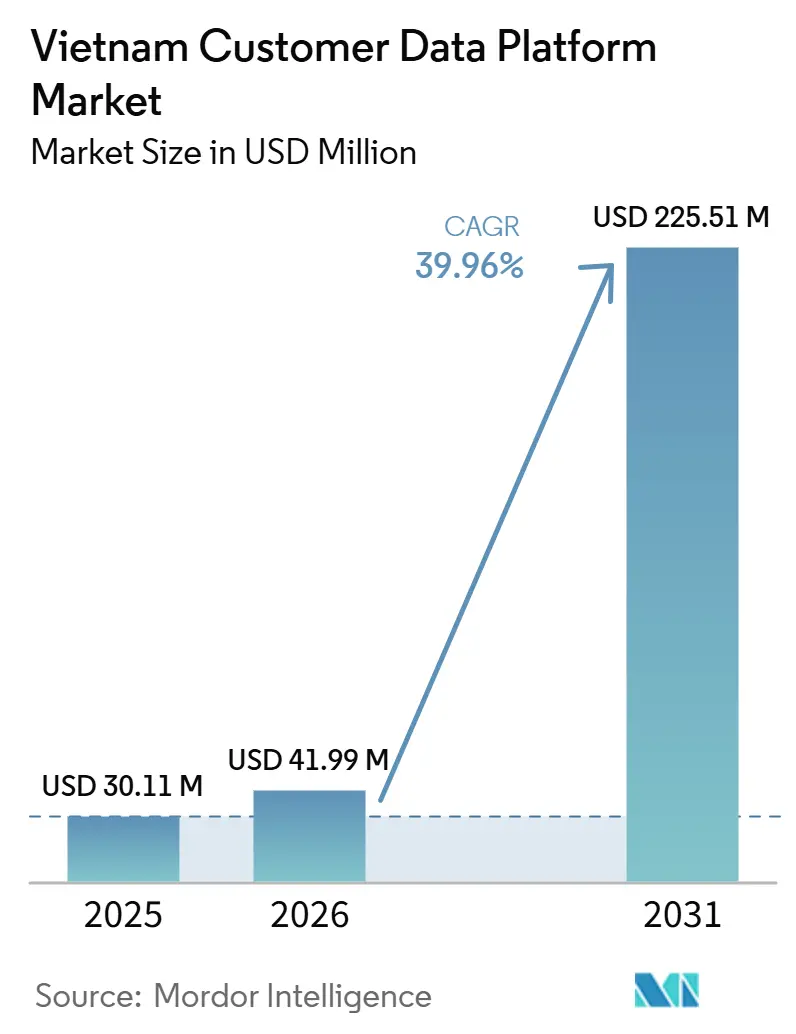

| Tamanho do mercado no ano base (2025) | 30.11 Milhões de dólares |

| Tamanho do Mercado (2026) | 41.99 Milhões de dólares |

| Tamanho do Mercado (2031) | 225.51 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 39.96% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Plataforma de Dados do Cliente do Vietnã por Mordor Intelligence

O tamanho do mercado de plataforma de dados do cliente do Vietnã foi avaliado em USD 30,11 milhões em 2025 e estima-se que cresça de USD 41,99 milhões em 2026 para atingir USD 225,51 milhões até 2031, a um CAGR de 39,96% durante o período de previsão 2026-2031. O crescimento está sendo moldado pela rápida expansão do comércio digital, pois o setor de comércio eletrônico do Vietnã atingiu USD 31 bilhões em 2025 e os maiores marketplaces registraram forte crescimento de vendas, o que tornou a fragmentação de dados do cliente mais difícil de gerenciar para as marcas em marketplaces, canais diretos, ferramentas de fidelidade e sistemas offline. O novo marco de proteção de dados pessoais que entrou em vigor em 2026 também está mudando o comportamento de compra, pois muitas empresas agora precisam de registros de consentimento auditáveis e controle mais claro sobre como as informações do cliente são coletadas, armazenadas e ativadas. A demanda também está se movendo além do armazenamento básico de dados em direção à resolução de identidade em tempo real, ativação de campanhas e personalização orientada por IA, especialmente em ambientes bancários, de varejo e de saúde, onde as jornadas do cliente agora abrangem muitos pontos de contato digitais e físicos. A concorrência está se dividindo entre fornecedores globais corporativos e provedores locais, com os fornecedores locais ganhando espaço por meio de menor carga de implementação, integração nativa com o ecossistema digital do Vietnã e maior alinhamento com as necessidades de conformidade doméstica. O mercado de plataforma de dados do cliente do Vietnã também enfrenta uma lacuna estrutural de execução, pois o esforço de integração e a escassez de talentos em engenharia de dados e martech podem retardar a ativação mesmo após a aquisição de uma plataforma.

Principais Conclusões do Relatório

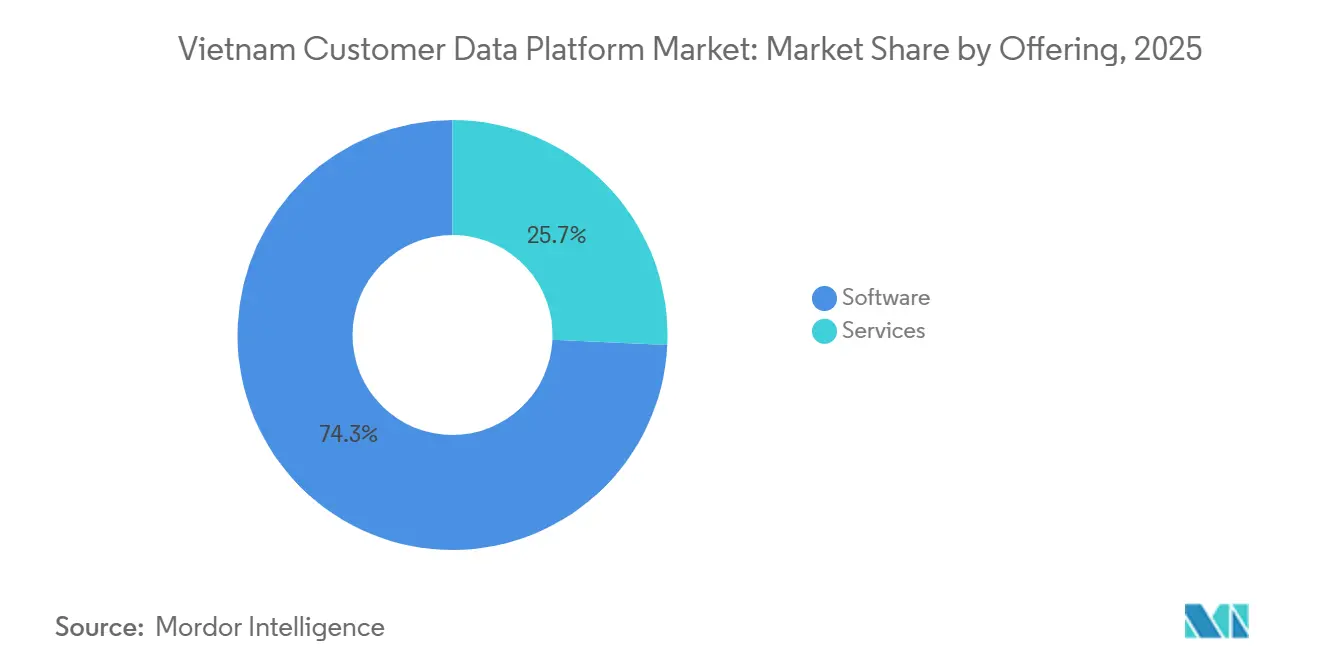

- Por oferta, o software deteve 74,26% da participação do mercado de plataforma de dados do cliente do Vietnã em 2025, enquanto os serviços devem se expandir a um CAGR de 40,16% até 2031.

- Por modo de implantação, a nuvem representou 68,12% do tamanho do mercado de plataforma de dados do cliente do Vietnã em 2025, enquanto o híbrido deve registrar o maior CAGR de 41,73% até 2031.

- Por tamanho de organização, as grandes empresas detiveram 67,82% de participação em 2025, enquanto as PMEs devem crescer a um CAGR de 41,24% até 2031.

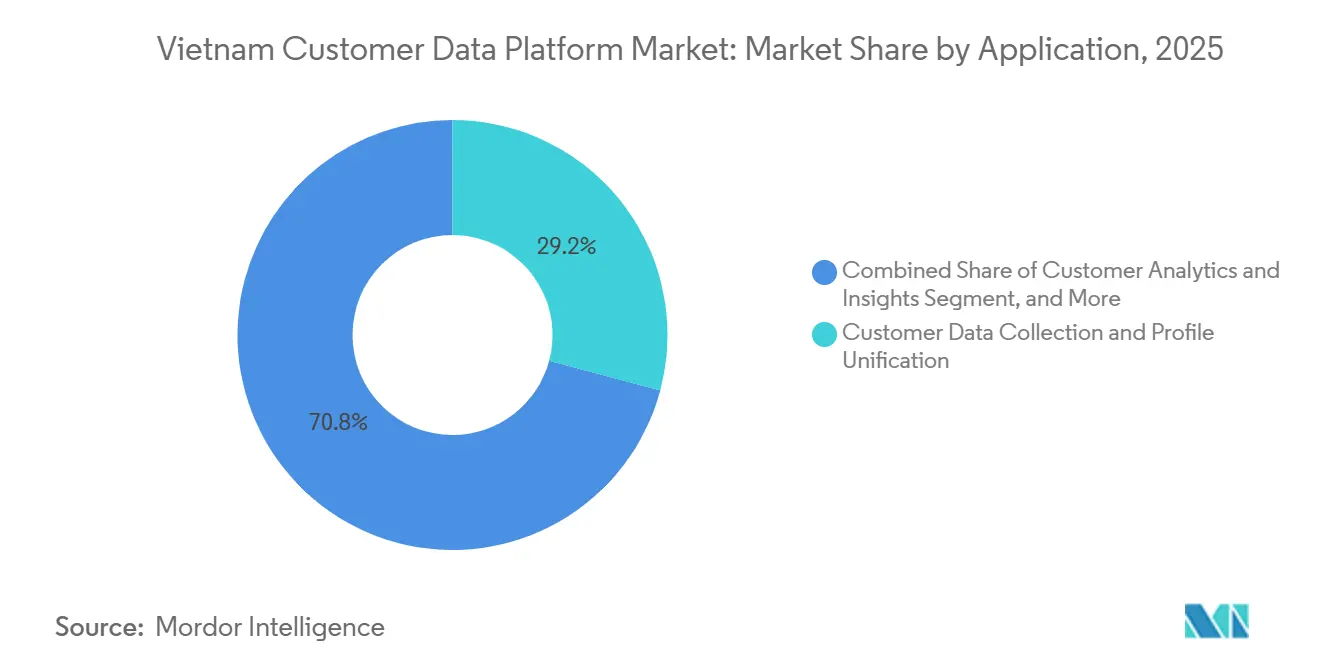

- Por aplicação, a coleta de dados do cliente e a unificação de perfil representaram 29,16% de participação em 2025, enquanto a segmentação de público e a personalização devem avançar a um CAGR de 42,32% até 2031.

- Por setor de usuário final, o varejo e o comércio eletrônico detiveram 33,37% de participação em 2025, enquanto a saúde e as ciências da vida devem se expandir a um CAGR de 42,86% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Plataforma de Dados do Cliente do Vietnã

Análise de Impacto dos Impulsionadores*

| IMPULSIONADOR | (~) % DE IMPACTO NO CAGR PREVISTO | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Crescente Fragmentação de Dados do Cliente no Comércio Eletrônico e em Marketplaces | +9.2% | Nacional, mais forte nos corredores de comércio eletrônico de Cidade de Ho Chi Minh e Hanói | Curto prazo (≤ 2 anos) |

| Aceleração das Estratégias de Dados Primários | +8.1% | Nacional, liderado por clusters de varejo digital e BFSI em Cidade de Ho Chi Minh | Curto prazo (≤ 2 anos), Médio prazo (2-4 anos) |

| Resolução de Identidade Omnicanal no Varejo e BFSI | +7.5% | Nacional, com intensidade inicial em Cidade de Ho Chi Minh, Hanói e Da Nang | Médio prazo (2-4 anos) |

| Personalização Habilitada por IA e Casos de Uso de Próxima Melhor Ação | +6.8% | Nacional, com BFSI e grandes redes de varejo liderando a implantação | Médio prazo (2-4 anos) |

| Adoção por PMEs por meio de Plataformas de Dados do Cliente em Nuvem Modulares | +4.3% | Nacional, mais forte nos centros comerciais de PMEs do sul do Vietnã | Médio prazo (2-4 anos), Longo prazo (≥ 4 anos) |

| Gestão de Consentimento sob o Novo Regime de Privacidade | +3.2% | Nacional, especialmente em setores que processam grandes volumes de dados pessoais sensíveis | Curto prazo (≤ 2 anos), Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Fragmentação de Dados do Cliente no Comércio Eletrônico e em Marketplaces

O ecossistema de comércio eletrônico do Vietnã inclui grandes marketplaces, sites de marcas, canais de comércio social, aplicativos de fidelidade e lojas físicas. Essa complexidade dificulta que as empresas mantenham registros unificados de clientes sem uma camada de dados dedicada. O mercado continua a se expandir rapidamente, aumentando a pressão sobre as empresas para conectar mais pontos de contato com o cliente enquanto minimizam as lacunas de dados. Grande parte da atividade do cliente ocorre em grandes plataformas externas, e não nos próprios sistemas dos comerciantes. Quando as empresas combinam esses dados com operações de loja, aplicativos de mensagens e fluxos de pagamento, as marcas frequentemente acabam com registros fragmentados em vez de um perfil de cliente único e acionável. Essa fragmentação está impulsionando a demanda por plataformas de dados do cliente que possam unificar registros comportamentais, transacionais e de consentimento em tempo real, em vez de armazená-los em sistemas separados. À medida que o comércio digital continua a crescer, o mercado de plataforma de dados do cliente (CDP) do Vietnã se beneficia de uma necessidade estrutural de vinculação de identidade e gestão unificada de dados, em vez de um ciclo de software de curto prazo.

Aceleração das Estratégias de Dados Primários em Canais Digitais

O regime atualizado de privacidade de dados do Vietnã tornou a estratégia de dados primários mais urgente, pois a captura de consentimento e a rastreabilidade agora importam tanto quanto o desempenho das campanhas. A Lei de Proteção de Dados Pessoais entrou em vigor em 1º de janeiro de 2026, e seu decreto de implementação exige uma governança mais clara em torno do processamento, documentação e responsabilidade pelas atividades de dados pessoais. Essa mudança está levando as empresas a tratar as plataformas de dados do cliente não apenas como infraestrutura de marketing, mas também como sistemas que suportam evidências, auditabilidade e controle de processos. O Zalo tornou-se especialmente importante nessa transição, pois as mensagens continuam sendo centrais para o engajamento do cliente no Vietnã, e a integração nativa com canais locais é agora um requisito prático para a ativação de dados primários. Os fornecedores locais estão se beneficiando dessa transição porque podem conectar plataformas domésticas e fluxos de trabalho de conformidade com menos personalização do que muitas soluções importadas. Essa é uma das razões pelas quais o mercado de plataforma de dados do cliente do Vietnã está se movendo rapidamente de implantações experimentais para uso operacional mais amplo em 2026.

Necessidades de Resolução de Identidade Omnicanal no Varejo e BFSI

Varejistas e bancos no Vietnã agora atendem clientes por meio de agências, aplicativos, sites, jornadas de pagamento por QR, centrais de atendimento e plataformas de mensagens, mas esses pontos de contato frequentemente não compartilham um identificador estável. A implantação do MSB em julho de 2025 com mParticle, FPT e AKA Digital mostrou como a resolução de identidade pode se transformar em valor de negócio utilizável, pois o banco ativou 14 casos de uso, enriqueceu mais de 700 atributos de clientes e reduziu a carga de trabalho de relatórios em até 90% em 88 dias.[1]FPT Information System, "MSB Leads the Way With FPT – AKA – mParticle in Transforming Data Into Superior Customer Experiences," FPT IS, fpt-is.com No setor bancário, o problema não é apenas a personalização. Ele também afeta relatórios, consistência de serviços, direcionamento de ofertas e a capacidade de conectar as interações digitais e assistidas de um cliente em um único registro. No varejo, o mesmo problema aparece quando programas de fidelidade, transações em loja, compras online e interações em marketplaces são armazenados em ambientes separados. Como esses problemas são operacionais e regulatórios ao mesmo tempo, a resolução de identidade continua sendo um motor de crescimento central para o mercado de plataforma de dados do cliente do Vietnã. A força desse impulsionador também ajuda a explicar por que as grandes empresas ainda respondem pela maior parte dos gastos atuais, uma vez que a orquestração complexa geralmente requer equipes internas maiores e suporte de parceiros.

Personalização Habilitada por IA e Casos de Uso de Próxima Melhor Ação

Bancos e varejistas no Vietnã estão migrando da segmentação estática para recomendações assistidas por IA, fluxos de integração e regras de tratamento do cliente, o que aumenta o valor da ativação de dados em tempo real. O VIB implantou o Salesforce Data 360, Agentforce Financial Services, Agentforce Marketing e MuleSoft em junho de 2026 em operações que atendem 7 milhões de clientes em 33 províncias e mais de 200 agências, com planos que incluem segmentação orientada por IA e recomendações de produtos. A FPT Corporation e a Salesforce também lançaram um Centro de Inovação em Dados e IA da ASEAN em Hanói em abril de 2026, o que adiciona capacidade de implementação local e desenvolvimento de talentos para casos de uso bancários orientados por dados. Esses movimentos são importantes porque o desempenho da IA depende de dados de clientes utilizáveis, conectados e com permissão, em vez de listas de campanhas isoladas. O segmento de aplicação de análise e insights do cliente está, portanto, se tornando um importante campo de prova para empresas que desejam ganhos mensuráveis antes de escalar programas de ativação mais amplos. À medida que mais empresas no mercado de plataforma de dados do cliente do Vietnã vinculam a unificação a casos de uso de IA, a seleção de plataformas provavelmente dependerá mais da profundidade de ativação do que apenas do armazenamento.

Análise de Impacto das Restrições*

| RESTRIÇÃO | (~) % DE IMPACTO NO CAGR PREVISTO | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Limitada Capacidade Interna de Engenharia de Dados e Talentos em Martech | -4.8% | Nacional, mais grave em cidades secundárias e entre empresas não tecnológicas | Longo prazo (≥ 4 anos) |

| Alto Esforço de Integração com Sistemas Legados e Digitais Locais | -3.9% | Nacional, concentrado nos setores bancário, de seguros e de varejo tradicional | Médio prazo (2-4 anos), Longo prazo (≥ 4 anos) |

| Sensibilidade Orçamentária entre Compradores do Mercado Intermediário | -3.1% | Nacional, mais elevada em províncias com alta concentração de PMEs fora de Cidade de Ho Chi Minh e Hanói | Médio prazo (2-4 anos) |

| Reconciliação de Consentimento em Fontes de Dados Distribuídas | -2.2% | Nacional, mais aguda para empresas com múltiplas entidades e infraestrutura fragmentada | Curto prazo (≤ 2 anos), Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Limitada Capacidade Interna de Engenharia de Dados e Talentos em Martech

As limitações de talentos continuam sendo uma das restrições mais claras à execução no mercado de plataforma de dados do cliente do Vietnã, especialmente para empresas que podem adquirir software, mas não conseguem ativá-lo adequadamente. A Universidade Nacional do Vietnã em Hanói relatou em seu Relatório Anual de IA de 2025 que 45% dos provedores de IA consideraram a falta de recursos humanos de alta qualidade como sua principal barreira, o que mostra como as restrições de capacidade se estendem além de uma categoria de produto. A VINASA também projetou uma grande escassez de profissionais de TI até o final de 2026, reforçando a visão de que a oferta de mão de obra técnica não está acompanhando o ritmo da demanda digital.[2]Vietnam Software and IT Services Association, "Vietnam Tech Talent Shortage 2026," NKK, nkk.com.vn Os projetos de plataforma de dados do cliente são especialmente vulneráveis porque dependem de trabalho em pipeline de dados, mapeamento de integração, regras de governança e lógica de ativação, em vez de simples instalação de licença. Essa lacuna tende a atrasar a realização de valor após a aquisição, o que pode aumentar o risco de rotatividade quando os clientes não avançam além da implantação inicial. Também beneficia fornecedores locais e modulares, pois uma configuração mais fácil e menores demandas de engenharia são frequentemente mais atraentes do que uma maior profundidade de recursos.

Alto Esforço de Integração com Sistemas Legados e Digitais Locais

A dificuldade de integração continua sendo um grande freio à adoção, pois muitos bancos, seguradoras e varejistas tradicionais vietnamitas ainda operam sistemas mais antigos que não foram projetados para troca de dados em tempo real. A FPT Information System descreveu a migração do BIDV de uma plataforma de núcleo de cartões legada para o Way4 como um passo fundamental na transformação digital, ilustrando como a arquitetura legada ainda molda profundamente as decisões de tecnologia empresarial. Na prática, a implantação de plataformas de dados do cliente frequentemente requer interfaces personalizadas, harmonização de esquemas e redesenho de processos em software local, sistemas centrais e ferramentas em nuvem. Esse trabalho pode estender os cronogramas de implantação e aumentar o custo total de propriedade, especialmente quando dados sensíveis devem permanecer sob controle mais rigoroso. O ambiente de conformidade acrescenta ao ônus, pois os fornecedores devem alinhar as escolhas de arquitetura com os requisitos de residência, governança e consentimento sob o novo regime legal. Como resultado, a profundidade de implementação e a capacidade dos parceiros frequentemente importam tanto quanto os recursos do produto quando os compradores avaliam o mercado de plataforma de dados do cliente do Vietnã.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Oferta: O Software Ancora a Receita Enquanto os Serviços Ganham Peso

O software deteve 74,26% da participação do mercado de plataforma de dados do cliente do Vietnã em 2025, o que confirma que o licenciamento de plataformas ainda está no centro da maioria das decisões de compra. Esse padrão reflete um mercado que ainda está construindo infraestrutura central, pois muitos adotantes estão inicialmente focados em coleta de dados, unificação de perfil e ativação básica, em vez de otimização completa. No setor de plataforma de dados do cliente do Vietnã, o software continua sendo o principal ponto de entrada comercial porque uma plataforma é necessária antes que as empresas possam organizar consentimento, identidades e fluxos de trabalho omnicanal em um único lugar. Muitos compradores também preferem garantir um sistema central estável antes de ampliar os gastos em trabalhos com uso intensivo de serviços, como modelos personalizados, orquestração mais profunda e análises avançadas. Isso explica por que o software capturou a maior parte da receita mesmo com o aumento contínuo da complexidade de implementação.

Os serviços devem crescer a um CAGR de 40,16% de 2026 a 2031, o que aponta para um mercado que está migrando da aquisição para a execução. O ciclo de ativação de 88 dias do MSB mostrou que a implantação real frequentemente depende de parceiros do ecossistema que possam integrar fontes de dados, configurar casos de uso e suportar a ativação em ferramentas operacionais. A demanda por serviços também está se ampliando porque as empresas querem cada vez mais análises gerenciadas, suporte à implementação, configuração de consentimento e gestão de mudanças, em vez de apenas acesso ao software. O suporte relacionado à conformidade está se tornando mais visível nessa combinação, uma vez que a documentação de privacidade e o design de controles agora influenciam a seleção de fornecedores e o sequenciamento da implantação.[3]Government of Vietnam, "The Latest Law on Personal Data Protection and the Guiding Documents," LuatVietnam, english.luatvietnam.vn Com o tempo, isso deve tornar o mercado de plataforma de dados do cliente do Vietnã menos dependente apenas do licenciamento e mais vinculado a serviços de execução que transformam a capacidade adquirida em resultados de negócios ativos.

Por Modo de Implantação: A Nuvem Lidera Enquanto o Híbrido Ganha Espaço Estratégico

A implantação em nuvem representou 68,12% do tamanho do mercado de plataforma de dados do cliente do Vietnã em 2025, o que mostra que escala, velocidade e menor carga de infraestrutura continuam sendo fortes prioridades de compra. Essa liderança está intimamente ligada ao comércio digital e ao varejo, onde as empresas frequentemente precisam de implantação flexível, atualizações mais simples e ativação mais fácil em canais de vendas distribuídos. A implantação em nuvem também atende às necessidades de organizações com equipes de tecnologia internas enxutas, pois reduz o ônus de gerenciar a infraestrutura central internamente. Para muitos adotantes, isso torna a nuvem o caminho mais prático para unificar dados de clientes de marketplaces, propriedades web, pontos de contato móveis e canais de mensagens. A liderança atual da nuvem, portanto, reflete a realidade operacional e não apenas a preferência tecnológica.

A implantação híbrida deve crescer a um CAGR de 41,73% de 2026 a 2031, o que mostra como as necessidades de conformidade específicas do setor estão remodelando as decisões de arquitetura. Instituições financeiras e outros setores sensíveis precisam cada vez mais de uma estrutura que possa manter dados críticos sob controle mais rigoroso, ao mesmo tempo em que utiliza camadas de nuvem para ativação e análises. A Lei de Proteção de Dados Pessoais e seu decreto de implementação tornaram a governança e a responsabilidade mais centrais ao planejamento de arquitetura, o que sustenta um argumento mais forte para designs híbridos. O modelo local permanece o menor modo de implantação, mas ainda é relevante em ambientes ligados ao governo e ao setor público, onde o controle de infraestrutura continua sendo um requisito rígido. No setor de plataforma de dados do cliente do Vietnã, isso significa que a história de longo prazo não é uma simples migração do modelo local para a nuvem, mas uma transição mais seletiva em direção a ambientes híbridos que equilibram velocidade com governança.

Por Tamanho de Organização: Grandes Empresas Lideram os Gastos Enquanto as PMEs Ganham Impulso

As grandes empresas detiveram 67,82% da participação do mercado de plataforma de dados do cliente do Vietnã em 2025, refletindo seus orçamentos mais robustos, maior capacidade de integração e melhor acesso a parceiros de implementação. Esse grupo inclui os bancos e grandes empresas que já avançaram para implantações significativas, como MSB e VIB, onde os casos de uso se estendem pelo atendimento ao cliente, direcionamento de produtos e engajamento orientado por dados. As grandes organizações estão mais bem posicionadas para lidar com sistemas legados fragmentados, demandas de governança mais rigorosas e ciclos de implantação mais longos. Elas também têm mais incentivo para investir porque o valor aumenta rapidamente quando a atividade do cliente está distribuída por muitas linhas de negócios e canais. Essa combinação mantém as grandes empresas no centro da receita atual no mercado de plataforma de dados do cliente do Vietnã.

As PMEs devem crescer a um CAGR de 41,24% de 2026 a 2031, apoiadas por ofertas modulares e de baixo código que reduzem a carga técnica. A CNV Loyalty relatou mais de 3.000 clientes PME nos setores de alimentos e bebidas, varejo, educação e saúde no Vietnã até 2025, o que mostra que empresas menores já estão encontrando casos de uso práticos para a unificação de dados do cliente.[4]CNV Loyalty, "Lý Do Nào Thuyết Phục Hơn 3.000 Doanh Nghiệp Chọn CDP," CNV Loyalty Platform, cnv.vn Esses clientes também relataram menores custos de marketing e comportamento de compra repetida mais forte após a adoção, o que ajuda a explicar por que o interesse das PMEs está crescendo. A conectividade nativa com canais locais como o Zalo reduz ainda mais as barreiras de entrada, pois as pequenas empresas podem ativar dados sem construir grandes soluções personalizadas. O suporte nacional à transformação digital para adoção de tecnologia por PMEs adiciona outra camada de impulso, o que deve ampliar a base de compradores do mercado de plataforma de dados do cliente do Vietnã ao longo do período de previsão.

Por Aplicação: A Unificação de Perfil Permanece Fundamental Enquanto a Personalização se Expande Mais Rapidamente

A coleta de dados do cliente e a unificação de perfil representaram 29,16% de participação em 2025, tornando-se a maior aplicação porque suporta todos os casos de uso de CDP a jusante. Sem um perfil utilizável, as empresas não conseguem executar segmentação de alta qualidade, orquestração de jornada ou gestão de consentimento em múltiplos pontos de contato. É por isso que a unificação de perfil continua sendo o primeiro passo operacional para muitos compradores no mercado de plataforma de dados do cliente do Vietnã, especialmente aqueles que lidam com canais de comércio e serviços fragmentados. O tamanho desse segmento também reflete um mercado que ainda está normalizando a infraestrutura central de dados antes de avançar para uma ativação completa. Mesmo quando as empresas planejam casos de uso avançados, geralmente começam reparando a identidade fragmentada do cliente e a qualidade dos registros.

A segmentação de público e a personalização devem crescer a um CAGR de 42,32% de 2026 a 2031, mostrando que os compradores estão migrando da montagem de dados para o uso de dados. A implantação do VIB em 2026 destacou essa direção, pois o roteiro inclui fluxos de trabalho de segmentação e recomendação assistidos por IA construídos sobre uma base mais ampla de dados do cliente. A orquestração de campanhas de marketing e jornadas do cliente também está ganhando impulso porque as empresas querem cada vez mais camadas de ação em e-mail, push, web e mensagens, em vez de registros estáticos de clientes. A gestão de consentimento e preferências também está se tornando mais relevante, uma vez que o tratamento rastreável de permissões passou de um recurso útil para um requisito de conformidade. A análise e os insights do cliente estão, portanto, se tornando um importante ponto de avaliação, pois os compradores querem provas de que a unificação de perfil pode melhorar a retenção, a conversão ou o valor vitalício antes de escalar uma implantação mais ampla.

Por Setor de Usuário Final: O Varejo Lidera a Demanda Enquanto a Saúde Acelera

O varejo e o comércio eletrônico detiveram 33,37% de participação em 2025, dando ao segmento a maior posição entre os setores de usuário final no mercado de plataforma de dados do cliente do Vietnã. A liderança vem da pressão constante para unificar o comportamento do cliente em marketplaces, canais diretos, experiências móveis, sistemas de loja e ferramentas de fidelidade. Os dados de comércio eletrônico do Ministério da Indústria e Comércio sustentam essa posição, pois o rápido crescimento do comércio online expande naturalmente o número de sistemas e interações que os comerciantes devem conectar. O BFSI continua sendo outro grande centro de demanda porque os bancos precisam de melhor resolução de identidade, jornadas de serviço mais consistentes e governança mais robusta em torno de dados sensíveis do cliente. Juntos, esses setores respondem por grande parte da base de receita atual porque combinam alta intensidade de transações com valor claro de negócios e conformidade.

A saúde e as ciências da vida devem crescer a um CAGR de 42,86% de 2026 a 2031, tornando-se o segmento vertical de crescimento mais rápido. Esse impulso está sendo impulsionado pela digitalização do setor público, e não apenas pela demanda de marketing comercial, pois o Ministério da Saúde do Vietnã promoveu prontuários eletrônicos e infraestrutura digital mais ampla em todo o sistema de saúde. O ministério relatou quase 40 milhões de registros de saúde de cidadãos na plataforma VNeID até abril de 2026 e continuou a avançar na arquitetura nacional de dados para a saúde, o que cria condições de infraestrutura adequadas às necessidades de unificação no estilo CDP. A implantação de CRM e CDP da FPT e da Utop para o Sistema Hospitalar Saigon Eye fornece um exemplo comercial inicial de como essa demanda está entrando em ambientes de saúde ativos. TI e telecomunicações, mídia e entretenimento e manufatura industrial continuam sendo segmentos menores, mas fornecem demanda incremental constante à medida que a análise de retenção e os programas de engajamento do cliente se tornam mais importantes.

Análise Geográfica

O Vietnã é a única unidade geográfica no mercado de plataforma de dados do cliente do Vietnã, portanto, as mudanças nacionais no comércio eletrônico, no engajamento digital e na legislação de privacidade moldam toda a oportunidade endereçável. O Ministério da Indústria e Comércio declarou que o comércio eletrônico atingiu USD 31 bilhões em 2025, e o plano de ação de 2026 tem como meta USD 37 bilhões, o que mantém o ambiente operacional favorável para ferramentas de unificação de dados do cliente. A mesma fonte observou que o comércio eletrônico representou quase 10% do total das vendas nacionais no varejo em 2025, o que mostra o quanto os canais digitais já são centrais para a aquisição e retenção de clientes. A penetração das compras online também permanece ampla, o que significa que a demanda por CDP não está confinada a um nicho estreito de consumidores, mas vinculada a uma grande base nacional de clientes digitais. Como o mercado de plataforma de dados do cliente do Vietnã está inserido em um marco de país único, as mudanças na regulamentação e no comportamento digital podem escalar rapidamente em todo o mercado, em vez de se difundir por muitas jurisdições.

Dentro do país, Cidade de Ho Chi Minh continua sendo o nó comercial mais forte para implantação porque concentra grandes grupos de varejo, empresas de comércio digital, atividade de fintech e empresas com investimento estrangeiro. Hanói desempenha um papel diferente, com maior demanda de empresas ligadas ao Estado, grandes bancos e ecossistemas de tecnologia cada vez mais conectados à implantação de dados e IA. O lançamento em abril de 2026 do Centro de Excelência da Salesforce para Inovação em Dados e IA da ASEAN em Hanói reforça o papel da cidade como hub de entrega e talentos para aplicações de dados do cliente. Da Nang está emergindo como um nó secundário à medida que mais empresas de serviços e manufatura adotam ferramentas de engajamento digital e requerem melhor gestão de dados do cliente. Essa distribuição interna é importante porque o mercado de plataforma de dados do cliente do Vietnã não está crescendo a partir de um padrão uniforme de demanda, mas de diferentes combinações de varejo, finanças, setor público e atividade de PMEs em nível de cidade.

O marco legal agora se aplica a todas as províncias e cidades, o que significa que os critérios de aquisição estão sendo reformulados em nível nacional, e não apenas nos centros urbanos de primeira linha. A Lei nº 91/2025/QH15 e seu decreto de implementação tornaram a rastreabilidade do consentimento, a disciplina no tratamento de dados e a responsabilidade mais centrais à seleção de plataformas. A digitalização da saúde está estendendo essa demanda além das duas maiores cidades, pois hospitais e unidades de saúde em todo o país estão sendo incorporados a programas de registros eletrônicos e infraestrutura de dados. Isso cria espaço para fornecedores que possam implementar fora dos ecossistemas de cidades de primeiro nível e apoiar organizações em toda a abrangência provincial mais ampla do Vietnã. A geografia, portanto, sustenta o crescimento no mercado de plataforma de dados do cliente do Vietnã não por meio de expansão transfronteiriça, mas por meio de uma penetração mais profunda nos segmentos verticais domésticos e nos clusters de cidades.

Cenário Competitivo

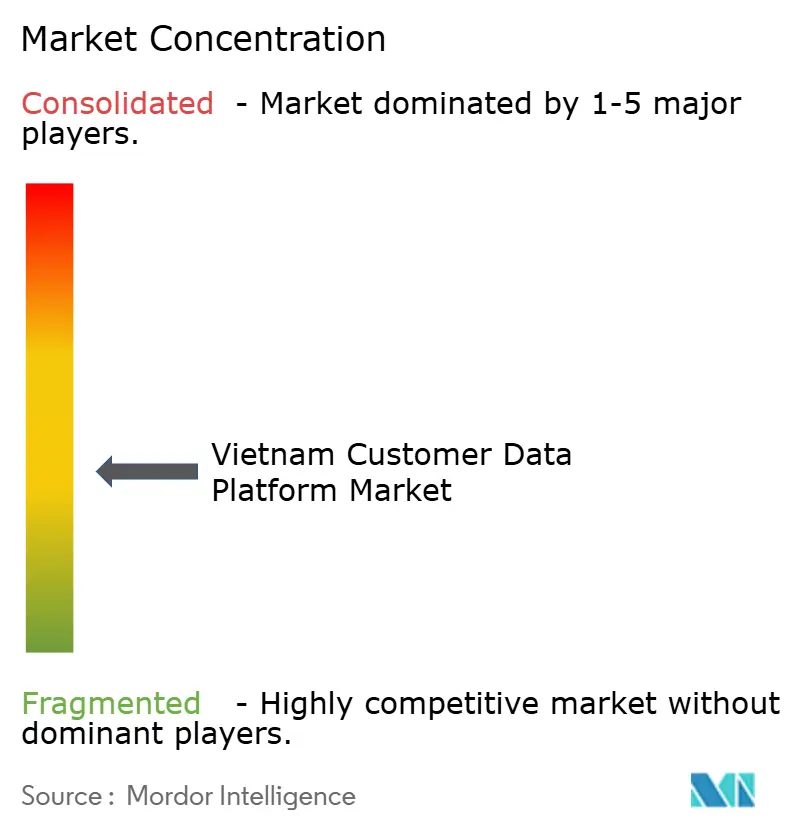

O mercado de plataforma de dados do cliente do Vietnã permanece moderadamente fragmentado, sem nenhum fornecedor dominando tanto a demanda corporativa quanto a do mercado intermediário. Plataformas corporativas globais como Salesforce, Adobe, SAP, Oracle e Microsoft competem mais diretamente por grandes contas que precisam de orquestração mais ampla, suporte ao ecossistema e integração multifuncional. Especialistas regionais como Antsomi, Insider, Tealium e Bloomreach situam-se entre a escala global e a flexibilidade local, enquanto provedores nativos do Vietnã como PangoCDP, Mobio e CNV Loyalty competem por meio de preço, integração com canais locais e simplicidade de implementação. Essa estrutura mantém a concorrência ativa porque os compradores não estão selecionando a partir de uma escala estreita de recursos. Eles frequentemente estão escolhendo entre diferentes modelos operacionais, diferentes premissas de implantação e diferentes níveis de adequação local.

Os movimentos estratégicos em 2025 e 2026 mostram que os fornecedores estão competindo por profundidade de ecossistema, e não apenas por afirmações sobre produtos. A Salesforce fortaleceu sua posição por meio da implantação do VIB em junho de 2026 do Data 360, Agentforce e MuleSoft, que incorporou a plataforma em um grande ambiente de banco de varejo atendendo 7 milhões de clientes. A Salesforce também aprofundou a capacitação local por meio de seu centro de abril de 2026 em Hanói com a FPT, que vincula a adoção do produto à capacidade de implementação e de talentos. A Antsomi tomou um caminho diferente ao expandir sua presença por meio de uma parceria de março de 2026 com a Hakuhodo DY ONE para o Japão, o que sinaliza uma estratégia de crescimento regional construída sobre a experiência de CDP no Sudeste Asiático. Essas ações mostram que a posição competitiva no mercado de plataforma de dados do cliente do Vietnã depende da capacidade de entrega, do alcance de parceiros e da credibilidade em casos de uso tanto quanto da amplitude da plataforma.

Espaços em branco permanecem visíveis na implantação em saúde, na unificação de dados ligada ao governo e em ofertas gerenciadas orientadas para PMEs, onde a capacidade técnica interna é limitada. Os fornecedores locais parecem bem posicionados nesses espaços porque podem se alinhar mais estreitamente com modelos de engajamento baseados no Zalo, expectativas de suporte local e fluxos de trabalho de conformidade doméstica. A escala da CNV Loyalty entre empresas menores sugere que o segmento inferior do mercado pode ser significativo quando a configuração é simples e o valor está vinculado à compra repetida e à eficiência de marketing. A aquisição pública também é relevante, como demonstrado pelo chamado de licitação da Vietnam Airlines em janeiro de 2026 para um sistema de Plataforma de Dados do Cliente cobrindo o período de agosto de 2026 a julho de 2031, o que aponta para uma demanda corporativa visível além do setor bancário e do varejo. O resultado é um mercado onde os fornecedores globais mantêm a vantagem em grandes contas, mas os fornecedores locais e regionais ainda podem vencer ao remover fricções em torno da implementação, adequação de canais e execução de conformidade.

Líderes do Setor de Plataforma de Dados do Cliente do Vietnã

-

Adobe Inc.

-

Acquia, Inc.

-

Antsomi

-

Bloomreach, Inc.

-

HubSpot, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2026: O VIB implantou o Salesforce Data 360, Agentforce Financial Services, Agentforce Marketing e MuleSoft em suas operações de banco de varejo atendendo 7 milhões de clientes em mais de 200 agências em 33 províncias, com a Deloitte como parceira de implementação. A plataforma foi projetada para consolidar perfis de clientes em gestão de relacionamento, crédito, depósito e operações de central de atendimento, com fluxos de trabalho orientados por IA planejados para segmentação e recomendações de produtos.

- Abril de 2026: A FPT Corporation e a Salesforce lançaram o primeiro Centro de Excelência da Salesforce para Inovação em Dados e IA da ASEAN em Hanói, localizado na FPT Tower. O centro, que fornece um ambiente controlado para que instituições financeiras implantem aplicações orientadas por dados, aproveita a base da FPT de mais de 1.000 desenvolvedores certificados pela Salesforce e mais de 800 certificações profissionais, com programas de treinamento em Agentforce e Data 360 projetados para desenvolver talentos prontos para IA no país.

- Janeiro de 2026: A Vietnam Airlines emitiu um chamado de licitação para a implementação de um sistema de Plataforma de Dados do Cliente cobrindo o período de agosto de 2026 a julho de 2031, com propostas submetidas ao Departamento de Marketing Digital até fevereiro de 2026. O mandato de implementação de CDP de 5 anos da transportadora nacional representa um dos maiores compromissos de aquisição de CDP divulgados publicamente no setor de aviação do Vietnã.

- Junho de 2025: O Banco MSB ativou sua implantação de CDP com mParticle, FPT e AKA Digital em 88 dias após o início do projeto, habilitando 14 casos de uso de clientes, enriquecendo mais de 700 atributos de clientes e reduzindo a carga de trabalho de relatórios em até 90%, integrando dados em tempo real do site do banco, aplicativo móvel e sistema EDP central com ferramentas de engajamento incluindo Insider, Appsflyer, Cortex AI, Indicative e Qualtrics.

Escopo do Relatório do Mercado de Plataforma de Dados do Cliente do Vietnã

O mercado de plataforma de dados do cliente do Vietnã inclui plataformas e serviços que consolidam dados do cliente de múltiplas fontes em perfis unificados e centralizados. Essas plataformas suportam resolução de identidade, integração em tempo real, segmentação, personalização e análises, permitindo que as empresas no Vietnã ofereçam experiências omnicanal consistentes ao cliente. O rápido crescimento do comércio eletrônico, uma base de consumidores com foco em dispositivos móveis e a crescente adoção de personalização baseada em IA impulsionam o mercado. A evolução das regulamentações de privacidade de dados e a crescente demanda por soluções de martech escaláveis nos setores de varejo, bancário e de telecomunicações também influenciam a dinâmica do mercado.

O Relatório do Mercado de Plataforma de Dados do Cliente do Vietnã é Segmentado por Oferta (Software e Serviços), Modo de Implantação (Nuvem, Local e Híbrido), Tamanho da Organização (Grandes Empresas e Pequenas e Médias Empresas), Aplicação (Coleta de Dados do Cliente e Unificação de Perfil, Segmentação de Público e Personalização, Orquestração de Campanhas de Marketing e Jornada do Cliente, Análise e Insights do Cliente, Gestão de Consentimento e Preferências e Outras Aplicações) e Setor de Usuário Final (Varejo e Comércio Eletrônico, Serviços Bancários, Financeiros e de Seguros (BFSI), Saúde e Ciências da Vida, TI e Telecomunicações, Mídia e Entretenimento, Manufatura Industrial, Governo e Administração Pública e Outros Setores de Usuário Final). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Software |

| Serviços |

| Nuvem |

| Local |

| Híbrido |

| Grandes Empresas |

| Pequenas e Médias Empresas |

| Coleta de Dados do Cliente e Unificação de Perfil |

| Segmentação de Público e Personalização |

| Orquestração de Campanhas de Marketing e Jornada do Cliente |

| Análise e Insights do Cliente |

| Gestão de Consentimento e Preferências |

| Outras Aplicações |

| Varejo e Comércio Eletrônico |

| Serviços Bancários, Financeiros e de Seguros (BFSI) |

| Saúde e Ciências da Vida |

| TI e Telecomunicações |

| Mídia e Entretenimento |

| Manufatura Industrial |

| Governo e Administração Pública |

| Outros Setores de Usuário Final |

| Por Oferta | Software |

| Serviços | |

| Por Modo de Implantação | Nuvem |

| Local | |

| Híbrido | |

| Por Tamanho de Organização | Grandes Empresas |

| Pequenas e Médias Empresas | |

| Por Aplicação | Coleta de Dados do Cliente e Unificação de Perfil |

| Segmentação de Público e Personalização | |

| Orquestração de Campanhas de Marketing e Jornada do Cliente | |

| Análise e Insights do Cliente | |

| Gestão de Consentimento e Preferências | |

| Outras Aplicações | |

| Por Setor de Usuário Final | Varejo e Comércio Eletrônico |

| Serviços Bancários, Financeiros e de Seguros (BFSI) | |

| Saúde e Ciências da Vida | |

| TI e Telecomunicações | |

| Mídia e Entretenimento | |

| Manufatura Industrial | |

| Governo e Administração Pública | |

| Outros Setores de Usuário Final |

Principais Perguntas Respondidas no Relatório

Qual é a perspectiva de tamanho para o mercado de plataforma de dados do cliente do Vietnã?

O mercado de plataforma de dados do cliente do Vietnã foi avaliado em USD 30,11 milhões em 2025, está em USD 41,99 milhões em 2026 e tem previsão de atingir USD 225,51 milhões até 2031 a um CAGR de 39,96%.

O que está impulsionando a adoção de plataformas de dados do cliente no Vietnã?

Os principais impulsionadores são o rápido crescimento do comércio eletrônico, a fragmentação de dados do cliente entre canais, necessidades mais rigorosas de conformidade com a privacidade, estratégias de dados primários mais robustas e crescente interesse em personalização orientada por IA.

Qual modelo de implantação lidera a adoção de CDP no Vietnã?

A nuvem liderou com 68,12% de participação em 2025 por oferecer implantação mais rápida e menor carga de infraestrutura, enquanto o híbrido deve crescer mais rapidamente a um CAGR de 41,73% à medida que setores regulados equilibram escala com governança.

Qual setor de usuário final gera mais receita no Vietnã?

O varejo e o comércio eletrônico lideraram com 33,37% de participação em 2025, pois as marcas nesse segmento precisam unificar dados de marketplaces, sites diretos, aplicativos, ferramentas de fidelidade e canais offline.

Por que a saúde está se tornando importante para os fornecedores de CDP no Vietnã?

A saúde e as ciências da vida devem crescer a um CAGR de 42,86% até 2031, apoiadas pela implantação de prontuários eletrônicos, infraestrutura mais ampla de dados de saúde e implantações comerciais iniciais em sistemas hospitalares.

Os fornecedores locais são competitivos em relação aos provedores globais de CDP no Vietnã?

Sim. Os fornecedores globais continuam fortes em contas de grandes empresas, mas os fornecedores locais estão ganhando espaço por meio de menor carga de configuração, maior adequação à conformidade e integração mais robusta com plataformas locais como o Zalo.

Página atualizada pela última vez em: