Tamanho e Participação do Mercado de Scanners de Veículos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 2.77 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.22 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.06% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Scanners de Veículos por Mordor Intelligence

O tamanho do mercado de scanners de veículos foi avaliado em USD 2,61 bilhões em 2025 e estima-se que cresça de USD 2,77 bilhões em 2026 para atingir USD 3,22 bilhões até 2031, a um CAGR de 3,06% durante o período de previsão (2026-2031). O crescimento dos fluxos globais de comércio, os mandatos de segurança portuária e as plataformas de imagem definidas por software estão remodelando os ciclos de aquisição. Os pórticos fixos ainda ancoram as travessias de fronteira de alto volume, mas a demanda está se voltando para unidades móveis que podem ser redistribuídas conforme os padrões de ameaça mudam. A escolha tecnológica também está mudando: os sistemas de ondas milimétricas não ionizantes estão ganhando preferência em relação ao retroespalhamento de raios X, à medida que os operadores buscam eliminar preocupações com dose cumulativa. O crescimento regional é liderado pela Ásia-Pacífico, onde iniciativas de portões inteligentes e projetos de IA em larga escala agora correspondem à maturidade da base instalada há muito associada à América do Norte.

Principais Conclusões do Relatório

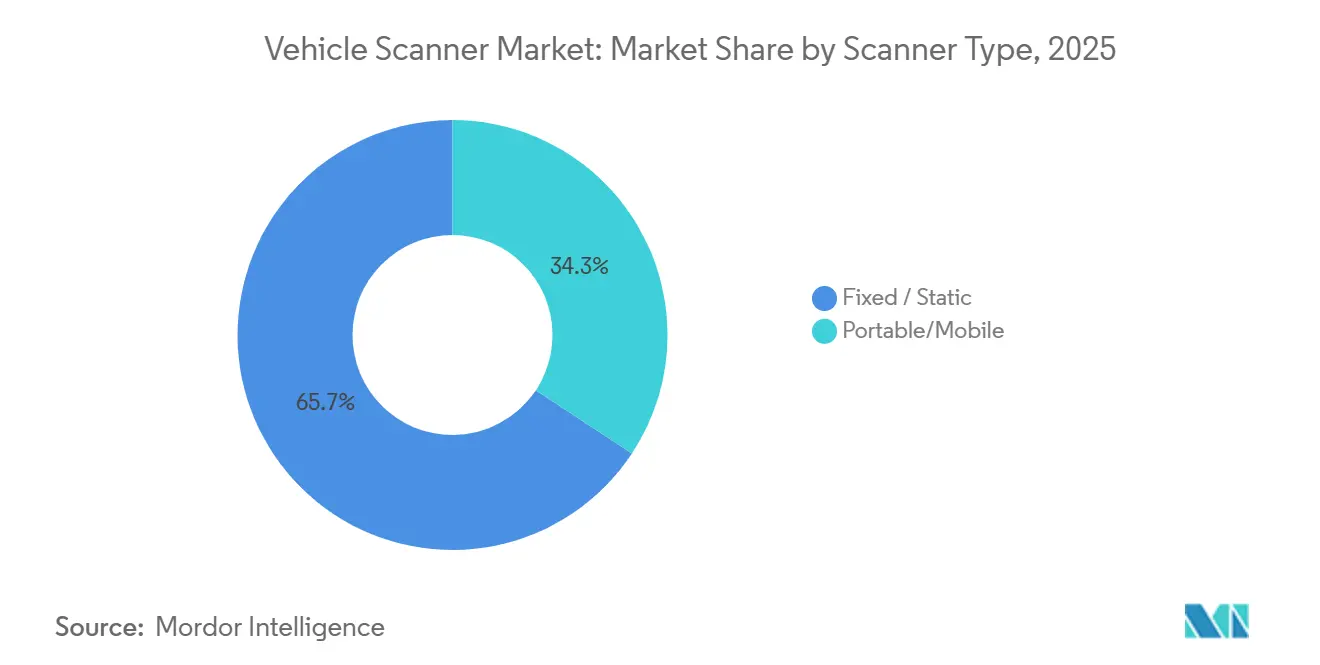

- Por tipo de scanner, as unidades fixas detinham 65,71% da participação do mercado de scanners de veículos em 2025; os modelos portáteis devem se expandir a um CAGR de 3,78% até 2031.

- Por tipo de estrutura, os portais de passagem lideraram com 52,54% da participação do mercado de scanners de veículos em 2025, enquanto os sistemas de vigilância sob veículos avançam a um CAGR de 3,55% até 2031.

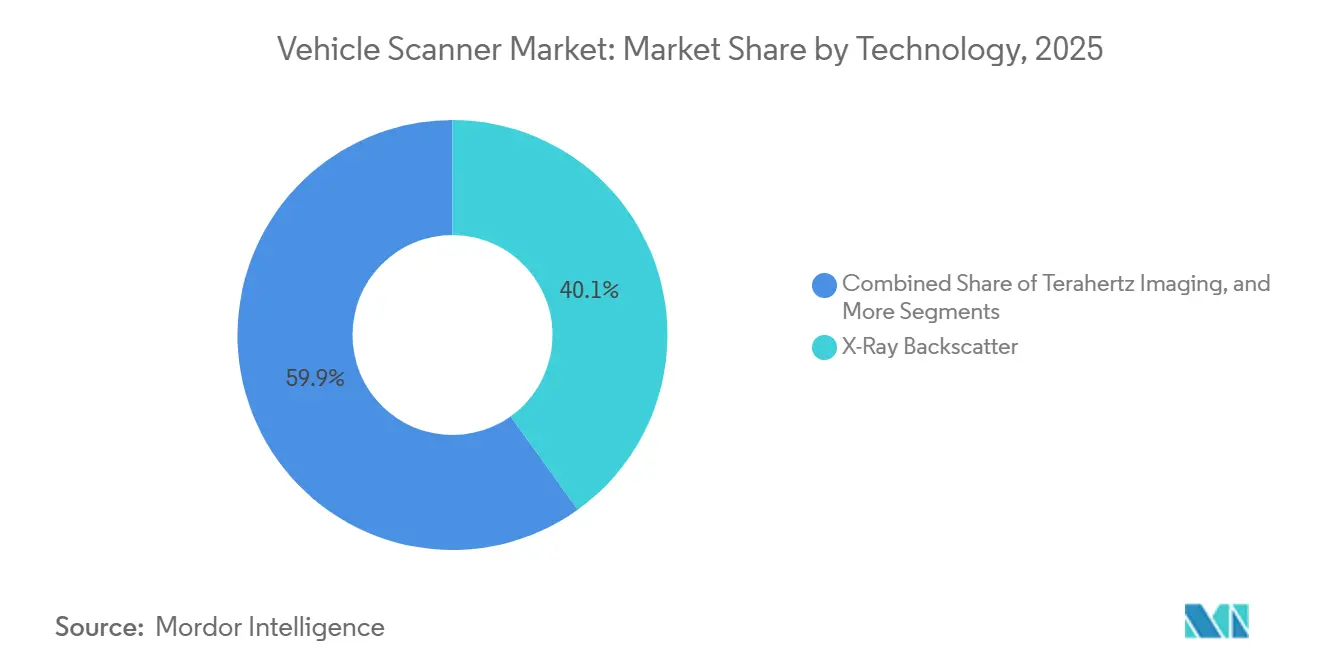

- Por tecnologia, o retroespalhamento de raios X representou 40,11% da participação do mercado de scanners de veículos em 2025; a imagem por ondas milimétricas deve registrar o crescimento mais rápido, com CAGR de 3,98%.

- Por componente, as câmeras detinham 35,05% da participação do mercado de scanners de veículos em 2025, enquanto as assinaturas de software devem crescer a um CAGR de 3,86%.

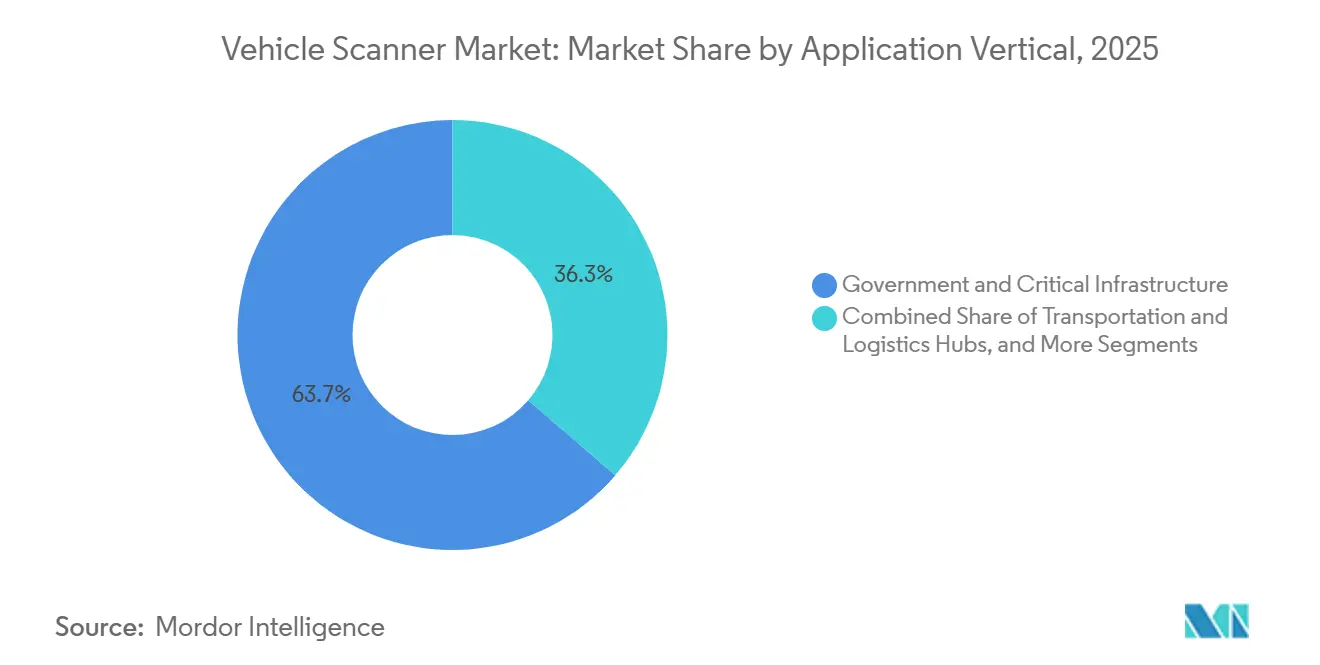

- Por vertical de aplicação, os usuários de governo e infraestrutura crítica comandavam 63,68% da participação do mercado de scanners de veículos em 2025; as instalações privadas e comerciais devem registrar um CAGR de 3,91%.

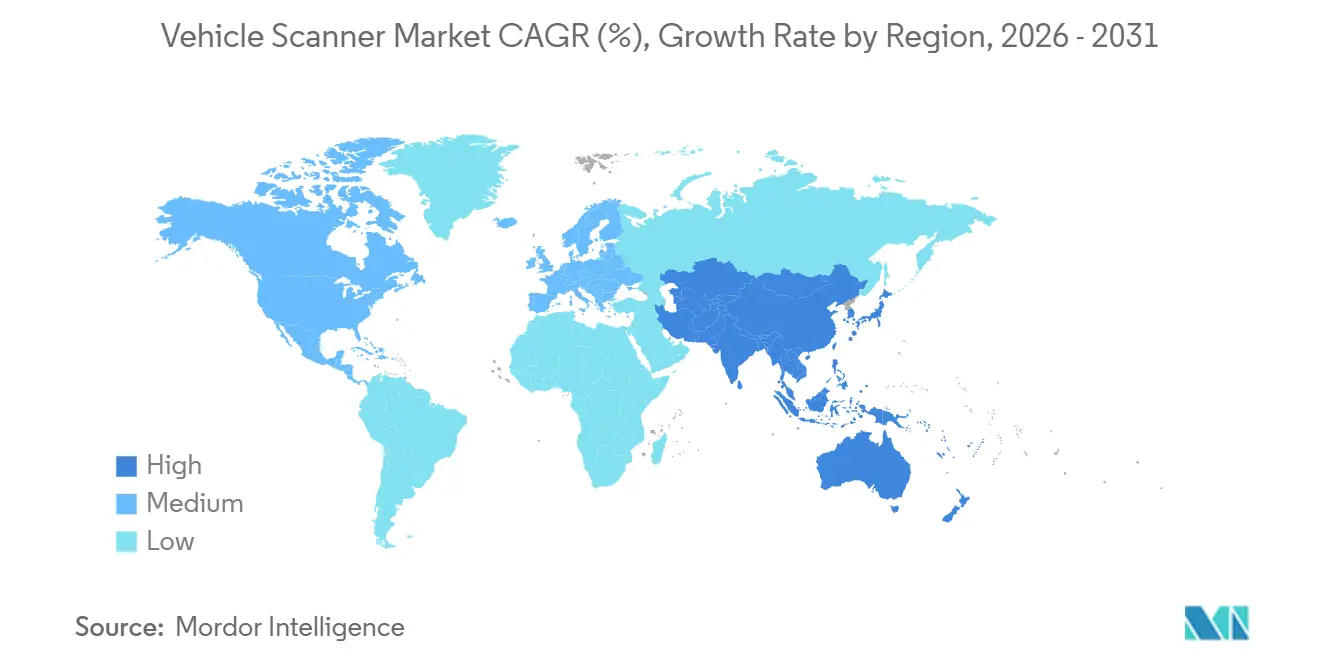

- Por geografia, a América do Norte capturou 39,26% da participação do mercado de scanners de veículos em 2025, mas a Ásia-Pacífico está no caminho para a expansão regional mais rápida, com CAGR de 3,63%.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Scanners de Veículos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento dos Volumes de Comércio Transfronteiriço e Mandatos de Segurança de Carga | +0.8% | Foco global nos corredores da América do Norte, União Europeia e Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Diretivas Obrigatórias de Digitalização 100% nos Portos dos EUA e da UE | +0.7% | América do Norte e União Europeia, com repercussão na América do Sul e MEA | Curto prazo (≤ 2 anos) |

| A Detecção de Anomalias Habilitada por IA Reduz Falsos Positivos e Custos com Pessoal | +0.6% | Adoção antecipada na América do Norte, União Europeia e Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Aumento dos Gastos com Segurança para Infraestrutura Crítica | +0.5% | Oriente Médio e África, Ásia-Pacífico, ganhos secundários na América do Sul | Longo prazo (≥ 4 anos) |

| Empresas de Seguros e Locação de Frotas Adotando Scanners de Passagem | +0.4% | América do Norte e União Europeia, emergindo em centros urbanos da Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Implementação Gradual do Sistema de Controle de Importações 2 da UE Impulsionando Investimentos em Inspeção Não Intrusiva | +0.3% | Núcleo da União Europeia, influência nos países parceiros | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aumento dos Volumes de Comércio Transfronteiriço e Mandatos de Segurança de Carga

O rápido crescimento do frete conteinerizado superou a capacidade de inspeção manual, levando as agências aduaneiras a implantar sistemas de alta capacidade e não intrusivos. O Congresso dos EUA estabeleceu uma janela de cinco anos para a digitalização 100% de contêineres de entrada, enquanto a União Europeia ativou o Sistema de Controle de Importações 2 para o frete rodoviário em 2025.[1]Comissão Europeia, "Roteiro de Implementação do ICS2," europa.eu O Chile investiu CLP 30 bilhões (USD 31 milhões) em caminhões de raios X móveis, apreendendo 6,8 milhões de produtos falsificados entre janeiro e setembro de 2025. O Orçamento da União da Índia para 2026-27 destina recursos para portais com tecnologia de IA em todos os principais portos. Tais diretivas estão convertendo compras de capital episódicas em programas de renovação plurianuais que favorecem plataformas modulares capazes de atualizações de software sem substituição de hardware.

Diretivas Obrigatórias de Digitalização 100% nos Portos dos EUA e da UE

Os prazos regulatórios comprimidos estão acelerando as aquisições. A Alfândega e Proteção de Fronteiras dos EUA já opera 405 unidades de inspeção não intrusiva e encomendou 38 sistemas adicionais de passagem para cumprir o mandato até 2027. O Departamento de Segurança Interna está testando portais de baixa energia que reduzem pela metade a dose de radiação em San Ysidro. Na Europa, o ICS2 está pressionando os portos a integrar o reconhecimento de placas de veículos e imagens de raios X com os mecanismos de risco aduaneiro, enquanto a Argentina implantou scanners do tipo reboque em travessias de alta altitude para pré-liberar cargas destinadas aos mercados da UE.

A Detecção de Anomalias Habilitada por IA Reduz Falsos Positivos e Custos com Pessoal

Os algoritmos de aprendizado de máquina estão mudando a equação econômica do rendimento de hardware para a precisão de software. Um piloto de 12 semanas da Força de Fronteira do Reino Unido reduziu as inspeções secundárias manuais em 30%. A Alfândega Indiana agora usa filtros de IA para liberar cargas de baixo risco em tempo real. O scanner MT1213 DE da Nuctech, entregue ao Chile em 2026, aprende de forma autônoma a classificar materiais orgânicos versus inorgânicos, permitindo o controle por um único operador em locais remotos. Esses ganhos de produtividade sustentam a mudança do mercado de scanners de veículos em direção a assinaturas de software recorrentes.

Aumento dos Gastos com Segurança para Infraestrutura Crítica no Oriente Médio, África e Ásia-Pacífico

Fundos soberanos e bancos de desenvolvimento estão modernizando centros de energia, defesa e transporte com segurança de perímetro em múltiplas camadas. Os portões de fronteira inteligentes do Vietnã combinam IA, 5G e faixas de veículos autônomos para um processamento aduaneiro contínuo. A Argentina está consolidando verificações aduaneiras, de imigração e fitossanitárias em seu novo centro de fronteira de Iguazú. O Chile planeja seis scanners móveis adicionais em 2026 como parte de um roteiro de renovação tecnológica. Esses projetos criam demanda sustentada por pacotes de vigilância de passagem e sob veículos otimizados para climas adversos e tráfego variável.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preocupações com Saúde e Privacidade em Relação à Exposição Cumulativa à Radiação | -0.3% | Global, mais acentuado na América do Norte e União Europeia | Médio prazo (2 a 4 anos) |

| Alto Capex para Portais de Passagem Desencoraja Pequenas Instalações | -0.2% | Global, especialmente na América do Sul, África e América do Norte rural | Longo prazo (≥ 4 anos) |

| Ausência de Padrões Unificados de Imagem e Teste entre Regiões | -0.2% | Regulamentações fragmentadas entre América do Norte, União Europeia e Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Escassez de Técnicos de Campo Certificados Limita a Implantação Rural e o Suporte | -0.2% | América do Norte, União Europeia, mercados secundários da Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações com Saúde e Privacidade em Relação à Exposição Cumulativa à Radiação

Grupos de defesa estão pressionando os reguladores a apertar os limites de dose. As regras dos EUA limitam a exposição à digitalização de veículos a 0,1 miliroentgen por passagem, e o código estadual de Ohio espelha esse limite.[2]Administração de Alimentos e Medicamentos dos EUA, "21 CFR 1020.40 Padrões de Radiação," fda.gov Um estudo de defesa do Reino Unido mostra que uma única varredura de retroespalhamento fornece 0,05 microssieverts, mas a equipe que digitaliza centenas de veículos por turno levanta objeções de dose coletiva. Os pilotos do Departamento de Segurança Interna com portais de dose ultrabaixa sinalizam uma mudança de política em direção a opções não ionizantes, impulsionando a adoção de ondas milimétricas.

Alto Capex para Portais de Passagem Desencoraja Pequenas Instalações

Um pórtico completo pode custar mais de USD 1 milhão, mais 10 a 15% ao ano para manutenção. A LiveView Technologies lançou o GuardGate em março de 2026, uma barreira portátil com IA e reconhecimento de placas de veículos com preço para retorno rápido do investimento em pátios de distribuição. O Chile gasta CLP 3,2 bilhões (USD 3,3 milhões) por caminhão móvel, além do orçamento de muitas alfândegas rurais. Os modelos de locação e por digitalização oferecem custos iniciais mais baixos, mas as taxas de longo prazo podem superar o custo de compra direta, complicando os cálculos de retorno sobre o investimento.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Scanner: A Portabilidade Ganha Espaço à Medida que os Postos de Controle Temporários se Multiplicam

Os pórticos fixos comandavam 65,71% da participação do mercado de scanners de veículos em 2025, refletindo décadas de implantação em portos e travessias de fronteira de alto volume. Essas instalações integram raios X aéreos, portais de radiação e transportadores automatizados, suportando capacidades de 40 a 60 veículos por hora. As unidades portáteis, embora com menor capacidade horária, dão às agências aduaneiras a liberdade de reposicionar ativos em picos sazonais de comércio ou pontos críticos orientados por inteligência. O Chile moveu uma unidade Nuctech MT1213 DE para a travessia Cardenal Samoré, onde condições climáticas extremas e volumes de tráfego flutuantes tornam a infraestrutura permanente impraticável.[3]Comissão Europeia, "Os scanners de segurança de raios X são seguros?" ec.europa.eu

O mercado de scanners de veículos para sistemas móveis está avançando a um CAGR de 3,78%, impulsionado por designs relocáveis que podem ser transportados em vagões ferroviários, caminhões ou reboques. A Alfândega dos EUA encomendou recentemente 100 portais relocáveis para satisfazer perfis de ameaça em evolução sem novas obras civis. Embora os scanners fixos permaneçam indispensáveis para os portos âncora, as agências com restrições orçamentárias agora combinam ambas as categorias, usando pórticos nos principais centros e reboques nas travessias secundárias para maximizar a cobertura sem despesas de capital proporcionais.

Por Tipo de Estrutura: O Sistema de Vigilância Sob Veículos se Expande Além da Defesa Clássica de Perímetro

Os portais de passagem representaram 52,54% da receita de 2025 devido à sua capacidade de imagem de uma passagem, da frente à traseira. Eles continuam sendo um pilar regulatório para a detecção de armas, entorpecentes e cargas não declaradas. Os sistemas de vigilância sob veículos devem crescer a um CAGR de 3,55%, impulsionados por usuários de infraestrutura crítica que os combinam com bloqueios de controle de acesso. Os portões inteligentes do Vietnã combinam sistemas de vigilância sob veículos, reconhecimento de placas e verificações biométricas para liberar caminhões em menos de 1 minuto.

As arquiteturas híbridas estão borrando as linhas de categoria à medida que os fornecedores incorporam matrizes de sistemas de vigilância sob veículos dentro das faixas de raios X, dando aos operadores uma visão composta da cabine, do compartimento de carga e do chassi em um único trânsito. O mercado de scanners de veículos agora recompensa os fornecedores que podem alimentar todas as camadas de imagem em painéis analíticos unificados, aliviando a carga de trabalho do operador e fortalecendo as trilhas de auditoria. Essa convergência é particularmente valiosa em campi corporativos preocupados tanto com contrabando quanto com documentação de danos acidentais.

Por Tecnologia: A Imagem por Ondas Milimétricas Captura o Prêmio Não Ionizante

O retroespalhamento de raios X, com 40,11% da receita de 2025, ainda ancora a base instalada, mas os sistemas de ondas milimétricas e terahertz devem registrar o maior CAGR de 3,98%. A apresentação da Teradar na CES 2026 de uma matriz passiva de 220 gigahertz destacou a capacidade de detectar objetos ocultos sem radiação ionizante. Os aeroportos europeus, respondendo a diretrizes de dose mais rígidas, estão testando sobreposições de TC de dupla energia mais ondas milimétricas para manter a discriminação de materiais sem atrito regulatório.

O mercado de scanners de veículos para plataformas de ondas milimétricas pode ser menor hoje, mas os preços premium e os menores obstáculos de licenciamento atraem compradores públicos e privados. Ensaios revisados por pares comprovaram resolução submilimétrica adequada para carrocerias de veículos, posicionando a modalidade como sucessora de longo prazo do retroespalhamento em faixas de carros de passeio e caminhões leves. A transmissão de dupla energia permanece dominante para cargas pesadas, onde fontes de 320 kV penetram em cargas densas, mas mesmo aqui, sensores multimodais que fundem imagens de raios X e ondas milimétricas estão emergindo como favoritos nas aquisições.

Por Componente: As Assinaturas de Software Superam as Margens de Hardware

As câmeras geraram 35,05% do faturamento de 2025, mas a receita de software está crescendo 3,86% ao ano à medida que as análises migram para painéis em nuvem. A UVeye agora digitaliza quase 1 milhão de veículos mensalmente para Amazon, CarMax e General Motors, monetizando cada imagem por meio de detecção de defeitos baseada em IA. Para os operadores aduaneiros, as bibliotecas de aprendizado progressivo reduzem os falsos positivos e aceleram a liberação, substituindo conjuntos de regras estáticas por modelos adaptativos.

A comoditização de hardware está comprimindo as margens em sensores e matrizes de iluminação. Os fornecedores compensam agrupando manutenção plurianual e taxas analíticas por digitalização. O mercado de scanners de veículos está, portanto, se inclinando para a economia de plataforma: os clientes valorizam a calibração remota, as atualizações de modelos via rede e os conectores de API mais do que os aumentos incrementais na resolução da câmera. Os fornecedores incapazes de se adaptar ao risco de software correm o risco de erosão de participação diante de novos entrantes nativos em nuvem.

Por Vertical de Aplicação: As Instalações Privadas Reduzem a Diferença em Relação ao Governo

Os usuários de governo e infraestrutura crítica representaram 63,68% dos gastos de 2025, apoiados por mandatos estatutários de fronteira e financiamento de defesa. No entanto, a digitalização impulsionada por seguros está direcionando as frotas privadas para portais automatizados que documentam danos em cada transferência. As implantações da UVeye em concessionárias ilustram como tempos de permanência mais curtos e imagens objetivas aliviam disputas sobre sinistros estéticos.

O tamanho do mercado de scanners de veículos proveniente de instalações privadas está crescendo a um CAGR de 3,91%, à medida que distribuidores, empresas de aluguel e pátios de logística adotam sistemas de dose mais baixa ou apenas ópticos. Esses compradores priorizam a facilidade de implantação, muitas vezes escolhendo barreiras portáteis como o GuardGate, que se instalam em horas e reduzem a dependência de guardas humanos. À medida que os painéis de software se normalizam em locais públicos e privados, a interoperabilidade de dados se tornará o próximo campo de batalha para fornecedores que buscam o bloqueio de plataforma em toda a empresa.

Análise Geográfica

A América do Norte reteve 39,26% da receita de 2025 graças a uma base instalada madura e contratos de acompanhamento consideráveis, incluindo um pedido de USD 200 milhões para scanners de veículos de passageiros relocáveis. Um piloto de baixa energia financiado pelo Departamento de Segurança Interna em San Ysidro sublinha a mudança da região em direção a portais de dose mais baixa. Canadá e México estão harmonizando protocolos para apoiar corredores unificados do USMCA, favorecendo camadas de software interoperáveis que trocam dados de manifesto em tempo real.

A Ásia-Pacífico deve crescer a um CAGR de 3,63%, o mais rápido entre todas as regiões. O orçamento da Índia para 2026-27 determina a digitalização baseada em IA em todos os principais portos. O Vietnã abriu portões inteligentes com faixas autônomas e sistemas de vigilância sob veículos para agilizar o tráfego transfronteiriço com a China. China, Japão e Coreia do Sul estão atualizando portais de dupla energia para integrar o reconhecimento de placas e rostos de motoristas, enquanto a Austrália renova sistemas para atender aos padrões de biossegurança.

A participação da Europa está ancorada pelo Sistema de Controle de Importações 2, em vigor para o frete rodoviário desde abril de 2025. O Aeroporto de Heathrow em Londres instalou sistemas de TC da Smiths Detection como parte de uma modernização de GBP 1 bilhão.[4]Smiths Detection, "HI-SCAN 6040 CTiX Atinge 2.000 Unidades," smithsdetection.com Os estados candidatos do Leste Europeu estão antecipando as aquisições de scanners para acelerar as negociações de adesão. A América do Sul é liderada pelo Chile e pela Argentina, que dependem de caminhões móveis para proteger passagens de montanha onde obras civis são proibitivamente caras. O Oriente Médio e a África permanecem mistos: Arábia Saudita e Emirados Árabes Unidos financiam atualizações em larga escala, enquanto lacunas orçamentárias limitam a penetração rural em outros lugares.

Cenário Competitivo

Os cinco principais fornecedores, OSI Systems, Smiths Detection, Leidos, Nuctech e UVeye Ltd., capturam coletivamente uma parcela significativa da receita global, conferindo ao mercado de scanners de veículos um perfil de concentração moderada. A OSI Systems garantiu mais de USD 200 milhões em pedidos em 2025, incluindo um lote de USD 56 milhões de caminhões Eagle M60 ZBx e ZBV. A Smiths Detection superou 2.000 instalações globais de seu HI-SCAN 6040 CTiX em março de 2026.

Os desafiantes nativos em software estão escalando rapidamente. A UVeye captou USD 191 milhões e agora processa quase 1 milhão de digitalizações mensais em frotas comerciais.[5]UVeye, "Anúncio de Financiamento Série D," uveye.com A Nuctech entregou portais móveis equipados com IA ao Chile em 2026, demonstrando a estratégia de financiamento estatal da China para contratos na América Latina.

Os padrões publicados sob ISO 19232-3:2025 e ISO 15708-4:2025 estão comoditizando a imagem de linha de base, forçando os líderes de hardware a se diferenciar por meio de análises, integração em nuvem e modelos de serviço ao longo da vida útil. Os novos entrantes visam nichos mal atendidos: o GuardGate da LiveView atende instalações que não podem justificar o custo de pórticos de um milhão de dólares, e as startups de terahertz oferecem sistemas não ionizantes que contornam os requisitos de licenciamento de radiação.

Líderes do Setor de Scanners de Veículos

OSI Systems Inc. (Rapiscan Systems)

Smiths Detection Inc.

Leidos Holdings Inc. (VACIS)

Nuctech Company Limited

UVeye Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: A LiveView Technologies lançou o GuardGate, uma barreira portátil com monitoramento por IA e reconhecimento de placas de veículos. Os pilotos iniciais reduziram os custos com guardas em mais de 30%.

- Março de 2026: A Smiths Detection vendeu seu 2.000º HI-SCAN 6040 CTiX, marcando ampla adoção na aviação.

- Julho de 2025: A OSI Systems recebeu um pedido de USD 34 milhões por faixas Z Portal e CarView de um cliente internacional.

- Janeiro de 2025: A UVeye captou USD 191 milhões para acelerar a implantação global de portais de inspeção com tecnologia de IA.

Escopo do Relatório Global do Mercado de Scanners de Veículos

O Relatório do Mercado de Scanners de Veículos é Segmentado por Tipo de Scanner (Fixo ou Estático, Portátil ou Móvel), Tipo de Estrutura (Scanners de Passagem, Sistemas de Vigilância Sob Veículos), Tecnologia (Retroespalhamento de Raios X, Transmissão de Raios X de Dupla Energia, Imagem por Ondas Milimétricas, Imagem por Terahertz, Varredura Linear Infravermelha e Óptica, Acústico ou Ultrassônico), Componente (Câmera, Unidade de Iluminação, Barreiras, Software, Serviços, Outros Componentes), Vertical de Aplicação (Governo e Proteção de Infraestrutura Crítica, Instalações Comerciais e Industriais, Centros de Transporte e Logística, Concessionárias Automotivas e Manutenção de Frotas, Aplicação da Lei e Controle de Fronteiras) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Fixo / Estático |

| Portátil / Móvel |

| Scanners de Passagem |

| Sistemas de Vigilância Sob Veículos |

| Retroespalhamento de Raios X |

| Transmissão de Raios X de Dupla Energia |

| Imagem por Ondas Milimétricas |

| Imagem por Terahertz |

| Varredura Linear Infravermelha e Óptica |

| Acústico / Ultrassônico |

| Câmera |

| Unidade de Iluminação |

| Barreiras |

| Software |

| Serviços |

| Outros Componentes |

| Governo e Proteção de Infraestrutura Crítica |

| Instalações Comerciais e Industriais |

| Centros de Transporte e Logística |

| Concessionárias Automotivas e Manutenção de Frotas |

| Aplicação da Lei e Controle de Fronteiras |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| ASEAN | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

| Por Tipo de Scanner | Fixo / Estático | ||

| Portátil / Móvel | |||

| Por Tipo de Estrutura | Scanners de Passagem | ||

| Sistemas de Vigilância Sob Veículos | |||

| Por Tecnologia | Retroespalhamento de Raios X | ||

| Transmissão de Raios X de Dupla Energia | |||

| Imagem por Ondas Milimétricas | |||

| Imagem por Terahertz | |||

| Varredura Linear Infravermelha e Óptica | |||

| Acústico / Ultrassônico | |||

| Por Componente | Câmera | ||

| Unidade de Iluminação | |||

| Barreiras | |||

| Software | |||

| Serviços | |||

| Outros Componentes | |||

| Por Vertical de Aplicação | Governo e Proteção de Infraestrutura Crítica | ||

| Instalações Comerciais e Industriais | |||

| Centros de Transporte e Logística | |||

| Concessionárias Automotivas e Manutenção de Frotas | |||

| Aplicação da Lei e Controle de Fronteiras | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| ASEAN | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é a taxa de crescimento esperada do mercado de scanners de veículos até 2031?

Projeta-se que se expanda a um CAGR de 3,06% de 2026 a 2031, atingindo USD 3,22 bilhões ao final do período.

Qual estrutura de scanner está ganhando espaço fora dos postos de controle governamentais?

Os sistemas de vigilância sob veículos estão avançando a um CAGR de 3,55%, à medida que campi corporativos e pátios de logística adotam soluções de defesa de perímetro em camadas.

Por que as plataformas de ondas milimétricas estão atraindo novos investimentos?

Elas operam em bandas não ionizantes, facilitando as aprovações regulatórias e mitigando as preocupações com radiação cumulativa, ao mesmo tempo em que ainda oferecem imagens de alta resolução.

O que está impulsionando a demanda de frotas privadas e seguradoras?

Os portais de passagem automatizados documentam as condições do veículo em segundos, reduzindo as visitas de peritos ao local e agilizando o processamento de sinistros, uma tendência que impulsiona o CAGR de instalações privadas para 3,91%.

Qual região oferece as perspectivas de crescimento mais rápidas?

A Ásia-Pacífico lidera com um CAGR previsto de 3,63%, impulsionado pelas iniciativas de portos com tecnologia de IA da Índia e pelas implantações de portões inteligentes do Vietnã.

Como os fornecedores estão compensando a comoditização de hardware?

Os principais fornecedores agora agrupam análises em nuvem, atualizações de modelos via rede e planos de serviço plurianuais, deslocando a receita para assinaturas de software recorrentes.

Página atualizada pela última vez em: