Tamanho e Participação do Mercado de Sistema de Detecção de Ocupação Veicular

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

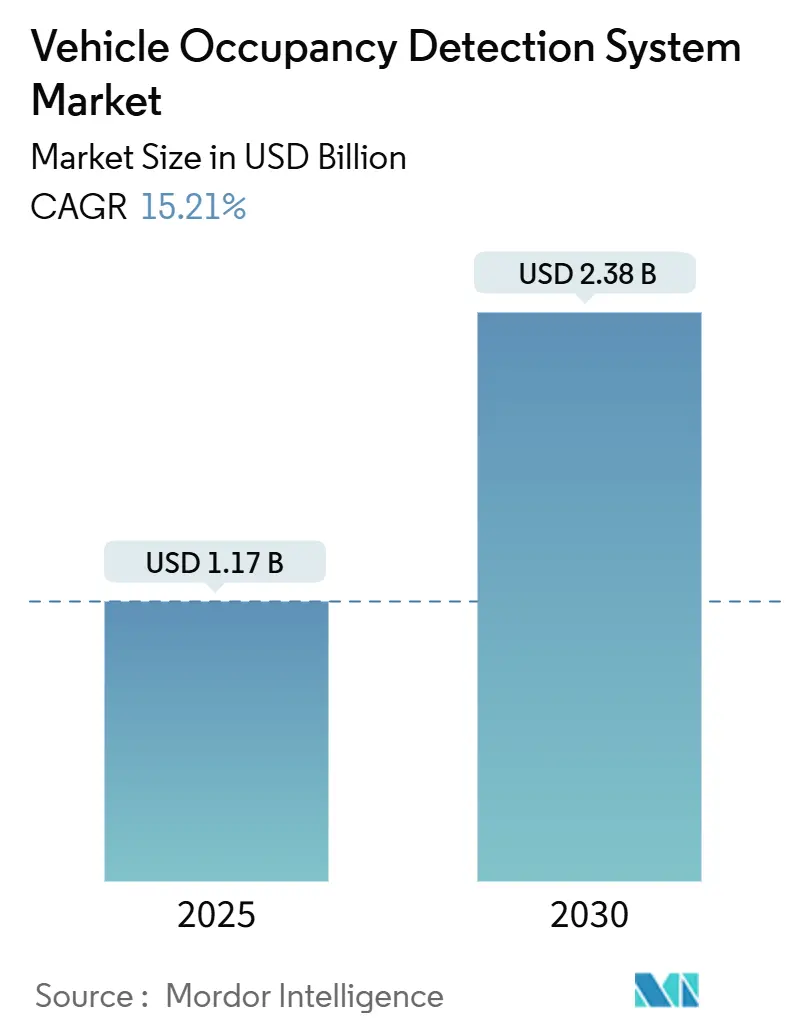

| Tamanho do Mercado (2025) | 1.17 Bilhões de dólares |

| Tamanho do Mercado (2030) | 2.38 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 15.21% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sistema de Detecção de Ocupação Veicular por Mordor Intelligence

O tamanho do mercado de sistema de detecção de ocupação veicular foi de USD 1,17 bilhão em 2025 e está projetado para atingir USD 2,38 bilhões até 2030, avançando a um CAGR de 15,21%. A forte pressão regulatória nos Estados Unidos, na União Europeia e na China acelera a instalação padrão, enquanto a fusão de sensores impulsionada por inteligência artificial desbloqueia casos de uso que vão além dos alertas básicos de presença no assento. As montadoras estão migrando para plataformas definidas por software que permitem a ativação de recursos de segurança via atualização remota, transformando efetivamente o que antes era uma opção premium em equipamento padrão nos novos modelos. A queda nos custos de componentes de radar e infravermelho está reduzindo o limite de preço para veículos de médio porte, e as seguradoras estão começando a monetizar dados de ocupantes por meio de apólices baseadas em uso que recompensam viagens familiares mais seguras. Essas forças interligadas mantêm o mercado de sistema de detecção de ocupação veicular em uma trajetória ascendente acentuada, apesar dos obstáculos relacionados à privacidade em diversas jurisdições.

Principais Conclusões do Relatório

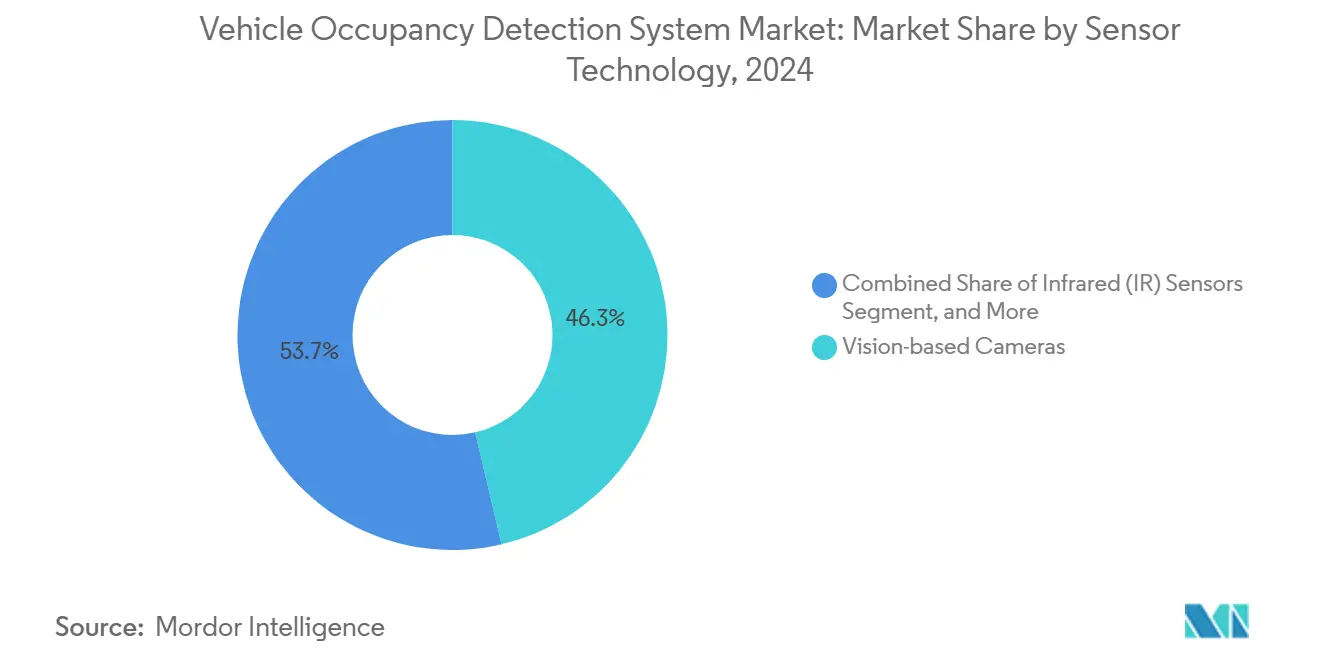

- Por tecnologia de sensor, as câmeras baseadas em visão lideraram com uma participação de receita de 46,34% em 2024, enquanto os sensores infravermelhos têm previsão de crescer a um CAGR de 18,54% até 2030.

- Por tipo de veículo, os automóveis de passeio responderam por 65,53% da participação do mercado de sistema de detecção de ocupação veicular em 2024, e permanecem a categoria de expansão mais rápida, com um CAGR de 17,46% até 2030.

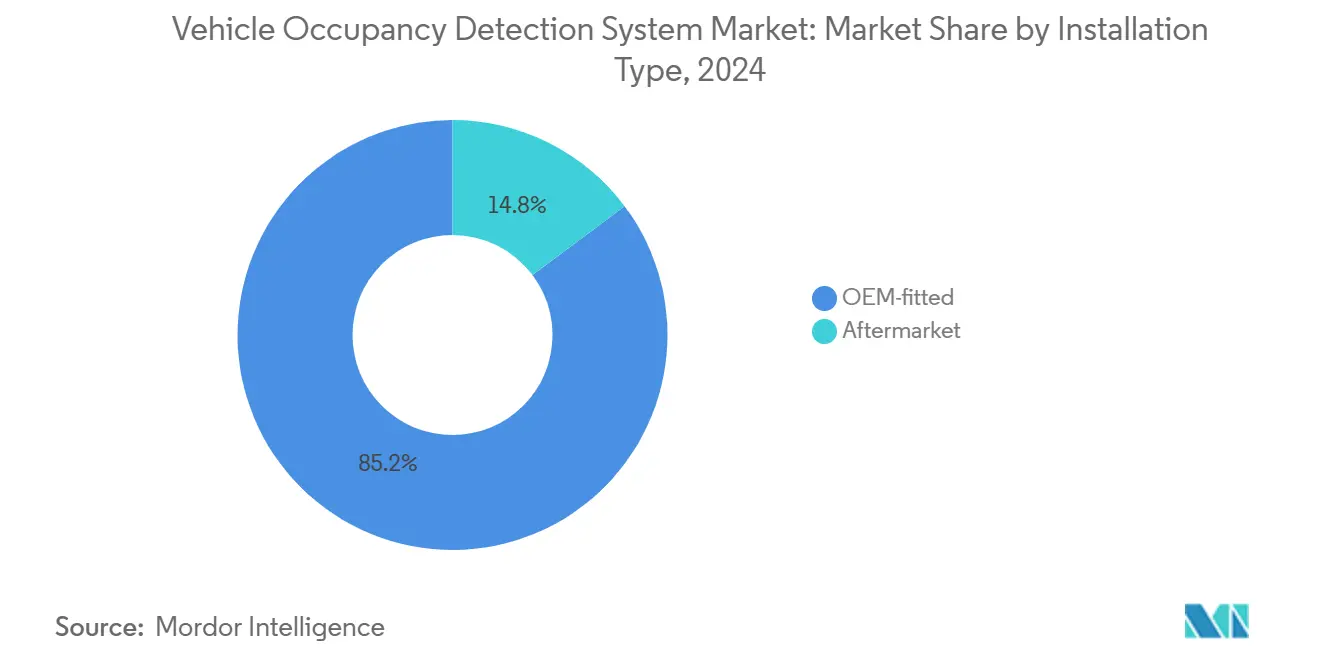

- Por tipo de instalação, os sistemas instalados de fábrica dominaram com 85,23% de participação em 2024; este canal está projetado para avançar a um CAGR de 16,43% ao longo do período de previsão.

- Por modo de detecção, a ocupação de assento permaneceu a maior com 54,21% em 2024, enquanto as soluções abrangentes de presença na cabine estão posicionadas para o crescimento mais rápido, com um CAGR de 16,88% até 2030.

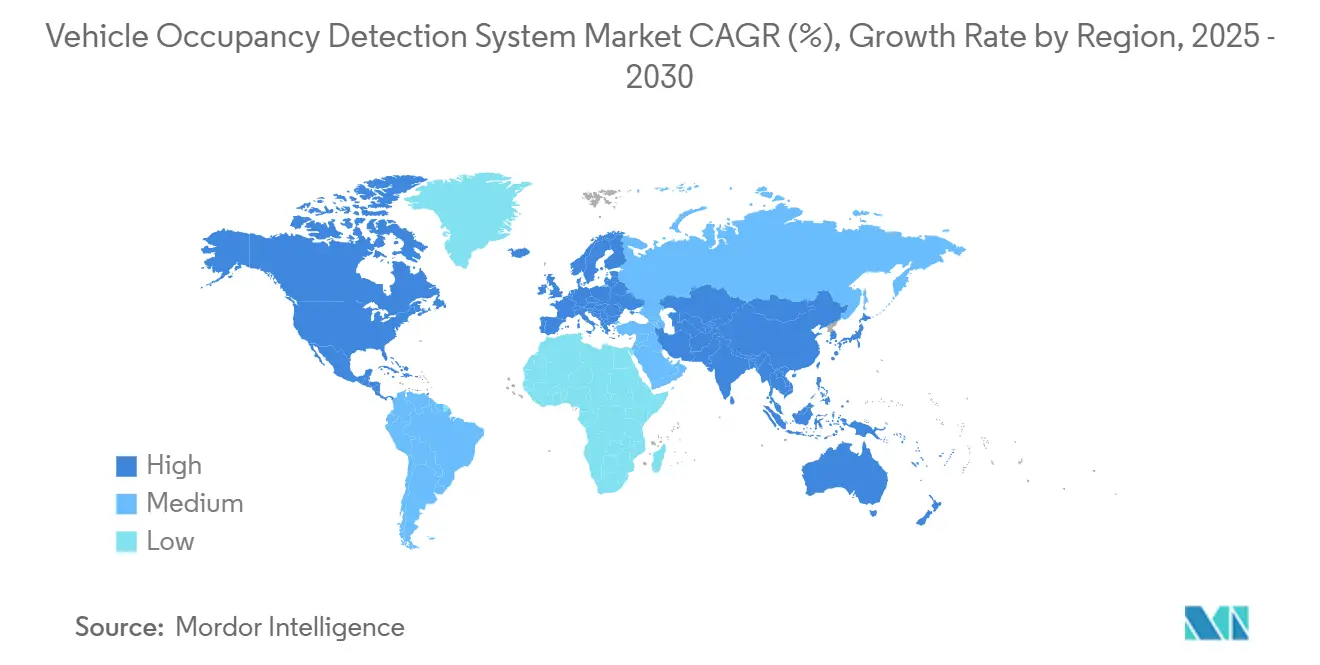

- Por geografia, a Ásia-Pacífico capturou 40,12% de participação em 2024 e está projetada para registrar o maior CAGR de 18,96% até 2030, impulsionada pelo mandato de monitoramento do motorista do China NCAP em 2024.

Tendências e Perspectivas do Mercado Global de Sistema de Detecção de Ocupação Veicular

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| A fusão de sensores multimodal impulsionada por IA melhora a precisão de detecção | +2.8% | Global com adoção antecipada na América do Norte e na UE | Médio prazo (2 a 4 anos) |

| Alertas obrigatórios de ocupação do banco traseiro nas regulamentações dos EUA e da UE | +3.2% | América do Norte e UE; expandindo para a Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Programas de desconto em telemática de seguros vinculados a dados de ocupação | +1.4% | América do Norte como núcleo; expandindo para a UE e Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Aumento na pesquisa e desenvolvimento de robotáxis exigindo análise em tempo real da cabine | +2.1% | Ásia-Pacífico como núcleo; expansão para a América do Norte | Longo prazo (≥ 4 anos) |

| Queda de custo em chipsets de radar de 60 GHz | +1.8% | Global | Curto prazo (≤ 2 anos) |

| Migração das montadoras para veículos definidos por software permitindo ativação remota | +2.3% | Global; ganhos antecipados na América do Norte, UE e China | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

A fusão de sensores multimodal impulsionada por IA melhora a precisão de detecção

Algoritmos de aprendizado de máquina que combinam entradas de câmera, radar e infravermelho agora atingem mais de 95% de precisão de detecção em avaliações de cabine em tempo real. A fusão de sinais complementares reduz os falsos positivos em 40% em comparação com configurações exclusivamente de visão, especialmente em situações de pouca luz ou alto brilho. As montadoras utilizam esses fluxos de dados robustos para adaptar o acionamento do airbag, o sistema de climatização adaptativo e a lógica de restrição inteligente à posição e ao tamanho de cada ocupante. O retreinamento contínuo de modelos via atualização remota permite a otimização específica por região sem necessidade de atualização de hardware, garantindo que o desempenho permaneça elevado em perfis demográficos variados. Os ganhos resultantes em confiabilidade sustentam a aceitação regulatória e reforçam a confiança do consumidor, impulsionando o mercado de sistema de detecção de ocupação veicular.

Alertas obrigatórios de ocupação do banco traseiro nas regulamentações dos EUA e da UE

A regra final da NHTSA de dezembro de 2024 obriga todos os veículos leves vendidos após setembro de 2027 a incluir detecção de ocupação do banco traseiro, expandindo instantaneamente a frota endereçável dos EUA em milhões de unidades por ano. [1]Administração Nacional de Segurança no Tráfego Rodoviário, "Regra Final do Sistema de Aviso de Uso de Cinto de Segurança para Bancos Traseiros," nhtsa.gov Medidas paralelas da UE que entraram em vigor em julho de 2024 vinculam as classificações de cinco estrelas do Euro NCAP ao desempenho sofisticado de monitoramento de ocupantes. [2]Comissão Europeia, "Sistemas Obrigatórios de Assistência ao Motorista Devem Ajudar a Salvar Mais de 25.000 Vidas até 2038," ec.europa.eu Essas políticas sincronizadas comprimem os prazos de desenvolvimento das montadoras e tornam a conformidade inegociável, desencadeando pedidos em massa de conjuntos de sensores e processadores de IA embarcados. O aumento impulsionado pela regulamentação fortalece o mercado de sistema de detecção de ocupação veicular mesmo durante recessões cíclicas nas vendas gerais de veículos.

Programas de desconto em telemática de seguros vinculados a dados de ocupação

Programas como o AAA OnBoard agora integram feeds de ocupação em tempo real com métricas de comportamento de condução para moldar prêmios individualizados, oferecendo descontos de até 30% para famílias que demonstram hábitos seguros. O contexto de ocupação esclarece os perfis de risco ao distinguir viagens noturnas solitárias de alto risco de trajetos escolares rotineiros, melhorando assim a precisão atuarial. As montadoras lucram ao licenciar conjuntos de dados anonimizados para seguradoras, abrindo receita recorrente além das vendas iniciais de hardware. O ciclo de retroalimentação incentiva uma adoção mais ampla, adicionando um incentivo financeiro além das motivações de segurança e conformidade que já sustentam o mercado de sistema de detecção de ocupação veicular.

Aumento na pesquisa e desenvolvimento de robotáxis exigindo análise em tempo real da cabine

À medida que os pilotos de Nível 4 e Nível 5 proliferam, os desenvolvedores de frotas demandam soluções não intrusivas, porém abrangentes, capazes de identificar emergências médicas, vandalismo ou objetos abandonados sem a presença de um motorista. A implementação de radar no Sienna 2025 da Toyota ilustra como as montadoras tradicionais adaptam a lógica de presença de crianças para contextos autônomos. A análise em tempo real da cabine também alimenta algoritmos de utilização que maximizam os ganhos por quilômetro por meio de despacho dinâmico. Essas novas camadas funcionais ampliam os limites do mercado para além dos veículos de passeio convencionais, abrangendo frotas de mobilidade compartilhada, fortalecendo a demanda de longo prazo por soluções do mercado de sistema de detecção de ocupação veicular.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Custos de conformidade com privacidade de dados (GDPR, CPRA) | -1.6% | UE e Califórnia como núcleo; expandindo globalmente | Curto prazo (≤ 2 anos) |

| Altas taxas de falsos positivos em sistemas exclusivamente de visão sob baixa luminosidade | -1.2% | Global | Médio prazo (2 a 4 anos) |

| Padronização limitada entre organismos de segurança regionais | -0.8% | Global com variações regionais | Longo prazo (≥ 4 anos) |

| Relutância dos clientes devido a preocupações com câmeras na cabine | -1.4% | América do Norte e UE principalmente | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Custos de conformidade com privacidade de dados (GDPR, CPRA)

O acordo de USD 632.500 da Honda na Califórnia em março de 2025 ressalta a crescente exposição legal vinculada à coleta de dados de veículos conectados. [3]Agência de Proteção de Privacidade da Califórnia, "Honda Faz Acordo com a CPPA por Violações de Privacidade," cppa.ca.gov Para satisfazer a cláusula de minimização de dados do GDPR, muitas montadoras agora reestruturem algoritmos para que as imagens brutas nunca saiam do dispositivo de borda, aumentando os orçamentos de desenvolvimento e os requisitos de silício. Auditorias contínuas e fluxos de consentimento com dupla confirmação adicionam sobrecarga operacional que corrói as margens de curto prazo. Tais complexidades freiam temporariamente a velocidade de implantação, mas, em última análise, favorecem os fornecedores capazes de entregar arquiteturas de privacidade por design, remodelando a dinâmica competitiva dentro do mercado de sistema de detecção de ocupação veicular.

Altas taxas de falsos positivos em sistemas exclusivamente de visão sob baixa luminosidade

As soluções exclusivamente baseadas em câmera ainda enfrentam dificuldades com desfoque, baixas relações sinal-ruído e cintilação de LED quando a iluminação ambiente cai abaixo de 5 lux. Alertas falsos minam a confiança do motorista e podem até desativar funções de segurança. As montadoras respondem adicionando camadas de infravermelho ou radar, o que eleva o custo do hardware e prolonga os ciclos de validação. Esses desvios de engenharia atrasam as implantações, mas também ampliam a demanda de longo prazo por conjuntos híbridos, reforçando a mudança estratégica em direção à fusão de sensores multimodal dentro do mercado de sistema de detecção de ocupação veicular.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia de Sensor: A integração multimodal desbloqueia escala

As câmeras baseadas em visão comandaram 46,34% do tamanho do mercado de sistema de detecção de ocupação veicular em 2024, consolidando seu papel como sensor de referência para o reconhecimento de ocupantes. Os dispositivos infravermelhos, no entanto, superam o crescimento geral, registrando um CAGR de 18,54% à medida que as montadoras buscam detecção que preserve a privacidade em condições de baixa luminosidade ou com o rosto coberto. A colaboração do setor entre fornecedores de sensores de imagem e fabricantes de processadores reduz a latência para que os alertas sejam acionados em menos de 300 milissegundos, atendendo às recomendações do Euro NCAP. Os roteiros de redução de custos para radar de 60 GHz e o lançamento de chips RGB-IR em pacote único validam ainda mais a rota multissensor e expandem as linhas de acabamento endereçáveis dentro do mercado de sistema de detecção de ocupação veicular.

Os gateways de sensores otimizados por IA agora permitem a fusão no chip, eliminando a necessidade de controladores de domínio discretos e reduzindo o peso da fiação em até 2 quilogramas por veículo. Os sistemas operacionais seguros para veículos enviam os resultados de detecção para os barramentos CAN-FD ou Ethernet-AVB para uso em módulos de airbag adaptativo ou de faturamento de compartilhamento de viagem. Esses desenvolvimentos transformam a detecção de ocupantes de um periférico independente em um nó central dentro da arquitetura definida por software que impulsiona o mercado de sistema de detecção de ocupação veicular mais amplo.

Por Tipo de Veículo: Automóveis de passeio dominam, robotáxis disparam

Os automóveis de passeio capturaram 65,53% da participação do mercado de sistema de detecção de ocupação veicular em 2024, graças às prioridades de segurança familiar e aos iminentes prazos de conformidade nos EUA. Os SUVs compactos, em particular, exibem altas taxas de instalação porque seus tetos planos simplificam o posicionamento das câmeras. As vans comerciais leves seguem, impulsionadas por seguradoras de frotas que oferecem prêmios mais baixos quando a funcionalidade de cabine inteligente está ativa. Os caminhões pesados dependem de módulos de fadiga do motorista que reutilizam câmeras de ocupação, mas auditorias mais rigorosas de horas de serviço podem elevar a adoção até o final da década.

Os ônibus autônomos, embora atualmente de nicho, registram a maior inclinação de crescimento à medida que os pilotos de Nível 4 convertem aprendizados de simulação em pedidos de frota. Em veículos não tripulados, os algoritmos de detecção devem reconhecer passageiros obstruídos, animais de estimação desacompanhados e até contrabando, acionando protocolos de resposta em camadas. Esses requisitos avançados garantem que os conjuntos multimodais permaneçam inegociáveis, ampliando a base de clientes e o potencial de receita do mercado de sistema de detecção de ocupação veicular.

Por Tipo de Instalação: A instalação de fábrica é o padrão

As soluções instaladas de fábrica responderam por 85,23% do tamanho do mercado de sistema de detecção de ocupação veicular em 2024 e se expandirão a um CAGR de 16,43% porque apenas os canais das montadoras podem atender às demandas de calibração de segurança funcional (ASIL-B ou superior). As montadoras incorporam classificadores de ocupação no firmware da ECU de restrição para controlar airbags de múltiplos estágios, tornando as retrofits pós-venda inviáveis. Os modelos de desbloqueio via atualização remota, no entanto, introduzem novas camadas de monetização ao permitir que os consumidores assinem pacotes de Detecção de Presença de Criança Plus ou de identificação biométrica quando desejarem.

Os kits de pós-venda focam em painéis de frota que visualizam a conformidade com o cinto de segurança ou a contagem de passageiros para otimizar o planejamento de rotas. No entanto, as barreiras legais contra a modificação de sistemas de restrição certificados restringem a penetração do mercado de pós-venda, reforçando a supremacia das montadoras e sustentando o crescimento de volume para o mercado de sistema de detecção de ocupação veicular.

Por Modo de Detecção: Do assento à inteligência completa da cabine

Os tapetes de peso e pressão específicos para assento ainda entregaram 54,21% da receita em 2024, mas as análises de presença em toda a cabine estão crescendo a um CAGR de 16,88% à medida que as regulamentações se expandem além do simples status binário. Os sensores de próxima geração classificam os ocupantes por idade, postura e direção do olhar, alimentando algoritmos de restrição adaptativa. Dados biométricos como íris ou impressão facial permitem a autorização segura de pagamentos, transformando a cabine em uma zona de autenticação multifator.

O conjunto de dados mais amplo expõe vetores de receita secundários — personalização de mídia, alertas de fraude em compartilhamento de viagem ou comércio dentro do veículo — que elevam o ROI para as montadoras e incentivam taxas mais altas de adesão a opcionais. Em conjunto, essas dinâmicas reforçam o roteiro tecnológico para sistemas abrangentes, garantindo a expansão sustentada do mercado de sistema de detecção de ocupação veicular.

Análise Geográfica

A Ásia-Pacífico deteve 40,12% do mercado de sistema de detecção de ocupação veicular em 2024 e está projetada para registrar um CAGR de 18,96% até 2030, à medida que os critérios do NCAP da China estendem a cobertura de monitoramento de ocupantes a todos os segmentos convencionais. Fornecedores domésticos, apoiados por incentivos de política, ampliam a produção em volume de híbridos CMOS-IR para atender às marcas locais, enquanto as multinacionais localizam o software da ECU para cumprir as restrições de exportação de dados. A regulamentação japonesa agora classifica os detectores de ocupação como dispositivos de controle eletrônico passíveis de manutenção, impulsionando a demanda de inspeção no mercado de pós-venda e criando um efeito de tração nas vendas de peças de reposição.

A América do Norte ocupa o segundo lugar, impulsionada por mandatos federais e um ecossistema de seguros maduro que valoriza a subscrição enriquecida por telemática. As montadoras dos EUA expandem rapidamente as combinações câmera-radar para as versões de entrada para cumprir o prazo de 2027 para o lembrete do banco traseiro, aumentando o rendimento de fábrica. As plantas de montagem canadenses seguem especificações idênticas para preservar a homologação transfronteiriça, enquanto as instalações mexicanas aproveitam novos acordos de fornecimento de pacotes de sensores para permanecer competitivas em custo. Essas cadeias de suprimentos integradas conferem à região escala, fortalecendo sua contribuição para o mercado de sistema de detecção de ocupação veicular.

A Europa apresenta ganhos constantes à medida que as regras de sistemas avançados de assistência ao motorista entraram em vigor em 2024, vinculando as classificações de segurança de cinco estrelas à excelência no monitoramento de ocupantes. As marcas premium da Alemanha aceleram a adoção de múltiplos sensores, enquanto as montadoras de menor volume dependem de módulos prontos para uso de fornecedores de primeiro nível para atingir as metas de conformidade. As complexidades do GDPR estimulam a inovação local em processamento de borda, e várias startups agora oferecem chips de radar com memória criptografada para explorar esse nicho. Coletivamente, essas forças garantem à Europa uma fatia firme de mais de 25% da receita do mercado global de sistema de detecção de ocupação veicular até meados da década.

Cenário Competitivo

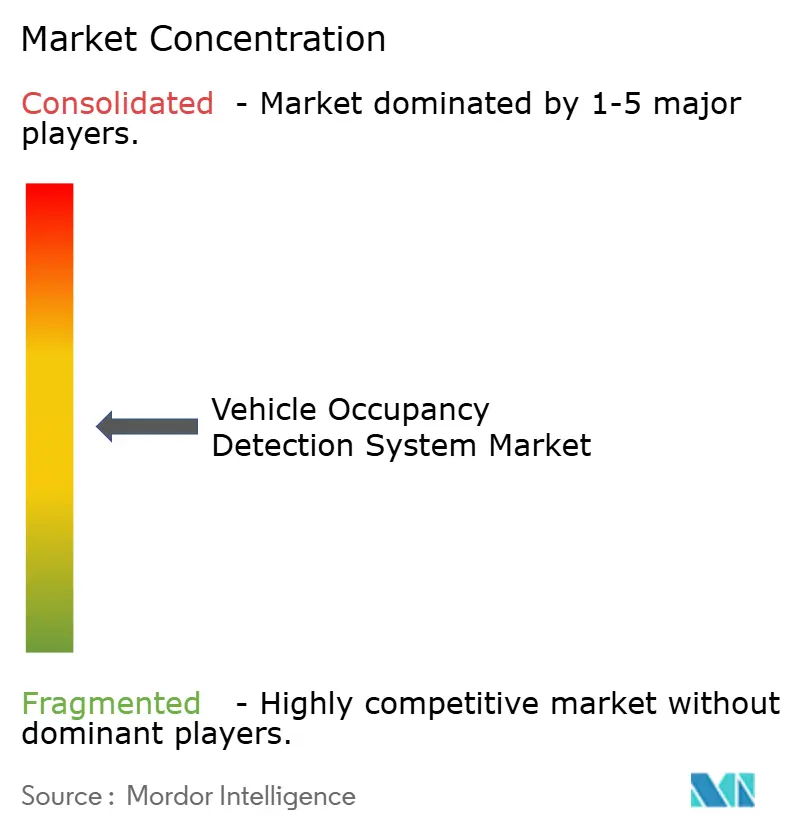

O mercado de sistema de detecção de ocupação veicular exibe concentração moderada, com os cinco principais fornecedores de primeiro nível agregando aproximadamente 62% do valor de vendas de 2024. A Bosch aprofunda sua parceria de IA generativa com a Microsoft para comprimir os ciclos de treinamento de algoritmos e entregar conjuntos de percepção prontos para uso. A Continental expande as linhas de pós-venda, oferecendo unidades de radar plug-and-play que se integram via CAN aos módulos de aviso de cinto de segurança existentes. A ZF funde suas divisões de chassi e segurança ativa, aproveitando os pedidos de freio por fio para vender pacotes de detecção na cabine de forma cruzada.

Os especialistas em componentes aguçam a diferenciação por meio da inovação em sensores: o chip de obturador global RGB-IR da OMNIVISION reduz a contagem de peças em 30%, enquanto o MMIC de radar de 60 GHz da Infineon reduz os custos para as versões de segmento de entrada. Empresas com foco em software, como Smart Eye e Aptiv, promovem classificadores treinados na nuvem que se adaptam às novas leis de privacidade geopolítica por meio de patches via atualização remota. A atividade de patentes permanece intensa; o registro de algoritmo de presença por peso misto da Tesla sugere uma nova lógica para melhorar a identificação de crianças pequenas sem entrada de câmera. Em conjunto, esses movimentos revelam uma corrida para dominar a camada de fusão que decidirá a liderança de longo prazo dentro do mercado de sistema de detecção de ocupação veicular.

Líderes do Setor de Sistema de Detecção de Ocupação Veicular

Bosch GmbH

Continental AG

Denso Corporation

ZF Friedrichshafen AG

Aptiv Plc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: FORVIA e Smart Eye apresentaram um módulo de autenticação biométrica por íris e reconhecimento facial que aproveita as câmeras de monitoramento do motorista existentes para autorizar compras no veículo.

- Março de 2025: A Agência de Proteção de Privacidade da Califórnia multou a Honda em USD 632.500 por violações de privacidade de dados de veículos conectados, destacando o escrutínio regulatório sobre os pipelines de dados de ocupantes.

- Janeiro de 2025: A Universidade Aalto introduziu um fotodiodo infravermelho de 1,55 µm mais responsivo que aumenta a detecção de IV automotivo em 35%.

- Dezembro de 2024: A NHTSA emitiu sua regra final de lembrete de cinto de segurança, exigindo alertas de ocupação do banco traseiro até setembro de 2027.

Escopo do Relatório Global do Mercado de Sistema de Detecção de Ocupação Veicular

| Câmeras Baseadas em Visão |

| Sensores Ultrassônicos |

| Radar de Ondas Milimétricas (24/60 GHz) |

| Sensores de Pressão e Peso |

| Sensores Infravermelhos |

| Automóveis de Passeio |

| Veículos Comerciais Leves |

| Veículos Comerciais Pesados |

| Robotáxis e Ônibus Autônomos |

| Instalação de Fábrica |

| Pós-Venda |

| Detecção de Ocupação de Assento |

| Detecção de Ocupação e Presença na Cabine |

| Detecção de Criança Esquecida no Veículo |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Países Baixos | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália e Nova Zelândia | ||

| ASEAN | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Egito | ||

| Restante da África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Por Tecnologia de Sensor | Câmeras Baseadas em Visão | ||

| Sensores Ultrassônicos | |||

| Radar de Ondas Milimétricas (24/60 GHz) | |||

| Sensores de Pressão e Peso | |||

| Sensores Infravermelhos | |||

| Por Tipo de Veículo | Automóveis de Passeio | ||

| Veículos Comerciais Leves | |||

| Veículos Comerciais Pesados | |||

| Robotáxis e Ônibus Autônomos | |||

| Por Tipo de Instalação | Instalação de Fábrica | ||

| Pós-Venda | |||

| Por Modo de Detecção | Detecção de Ocupação de Assento | ||

| Detecção de Ocupação e Presença na Cabine | |||

| Detecção de Criança Esquecida no Veículo | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Países Baixos | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália e Nova Zelândia | |||

| ASEAN | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Egito | |||

| Restante da África | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de sistema de detecção de ocupação veicular em 2025?

O tamanho do mercado de sistema de detecção de ocupação veicular atingiu USD 1,17 bilhão em 2025 e está no caminho para alcançar USD 2,38 bilhões até 2030.

Quais regulamentações estão impulsionando a adoção rápida?

O mandato de lembrete do banco traseiro da NHTSA, com vigência a partir de setembro de 2027, e os requisitos de sistemas avançados de assistência ao motorista da UE de julho de 2024 obrigam a integração padrão em novos veículos.

Qual tipo de sensor está crescendo mais rapidamente?

Os sensores infravermelhos estão se expandindo a um CAGR de 18,54% porque apresentam bom desempenho em baixa luminosidade e protegem a privacidade dos passageiros.

Por que a Ásia-Pacífico lidera o mercado?

A atualização do NCAP da China em 2024 e as novas regras de manutenção do Japão criam uma demanda de conformidade em larga escala, conferindo à Ásia-Pacífico uma participação de 40,12% e a maior taxa de crescimento regional.

Como as seguradoras estão usando os dados de ocupação?

Programas como o AAA OnBoard combinam informações de ocupantes com métricas de condução para refinar a pontuação de risco e oferecer descontos de prêmio de até 30%.

Os kits de pós-venda podem ser instalados facilmente?

As soluções de pós-venda existem, mas permanecem limitadas a análises de frota não relacionadas à segurança, pois as regras regulatórias frequentemente proíbem a modificação de sistemas de restrição calibrados de fábrica.

Página atualizada pela última vez em: