Tamanho e Participação do Mercado de Manutenção e Serviços de Frotas de Veículos

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 314.32 Bilhões de dólares |

| Tamanho do Mercado (2030) | 413.15 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 5.62% CAGR |

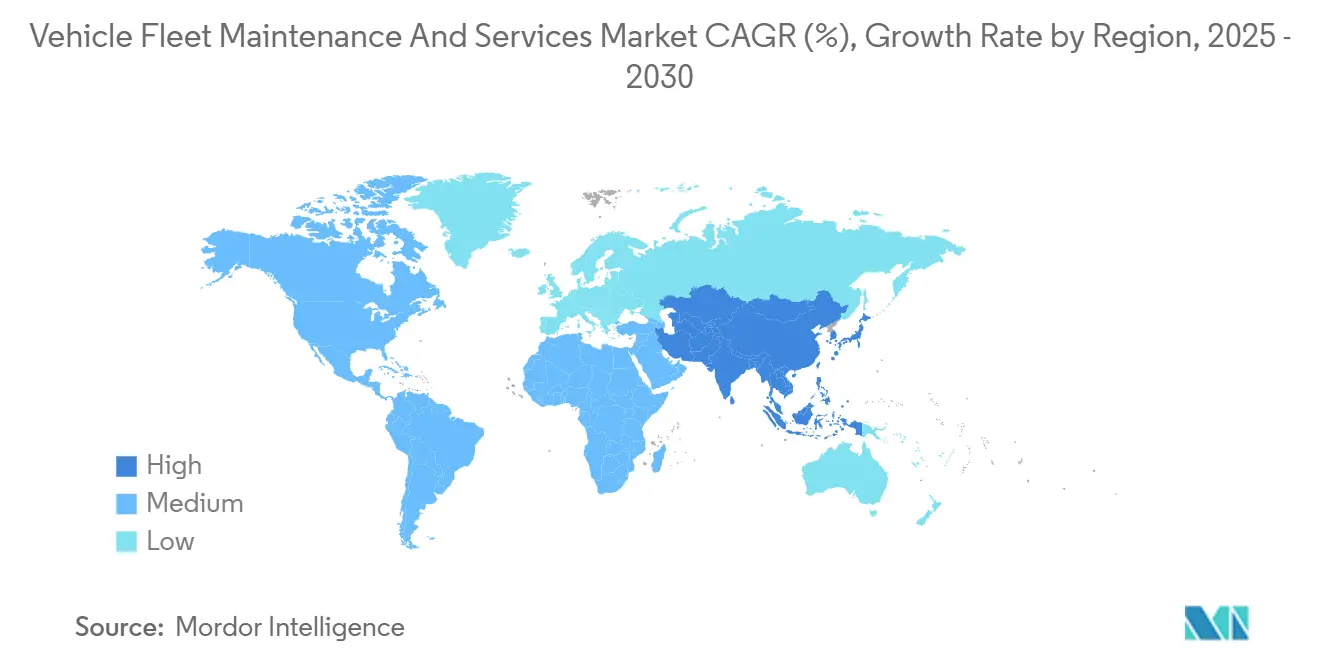

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

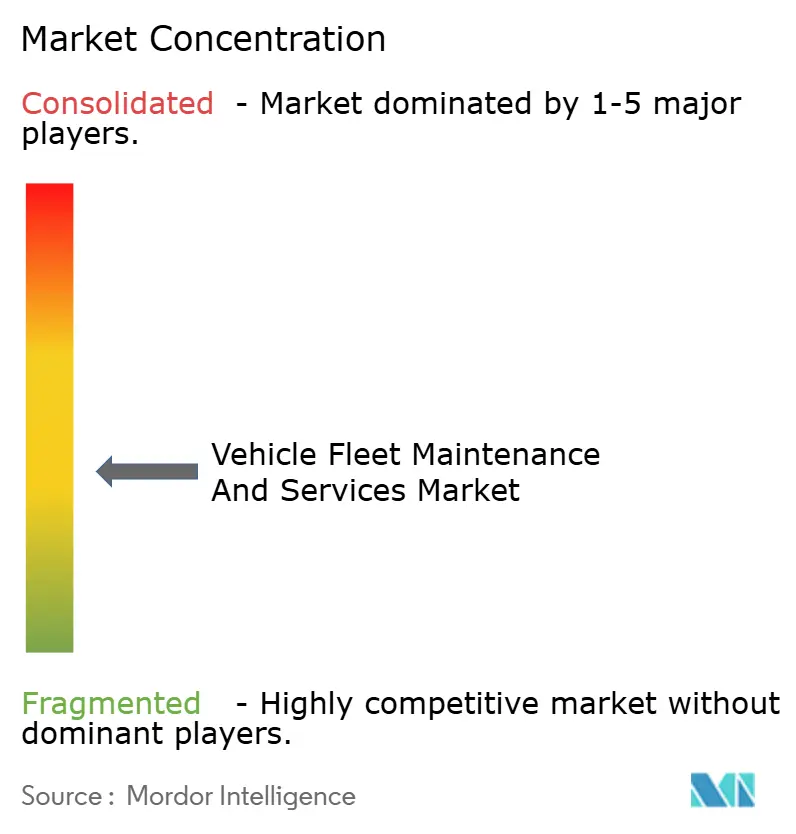

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Manutenção e Serviços de Frotas de Veículos por Mordor Intelligence

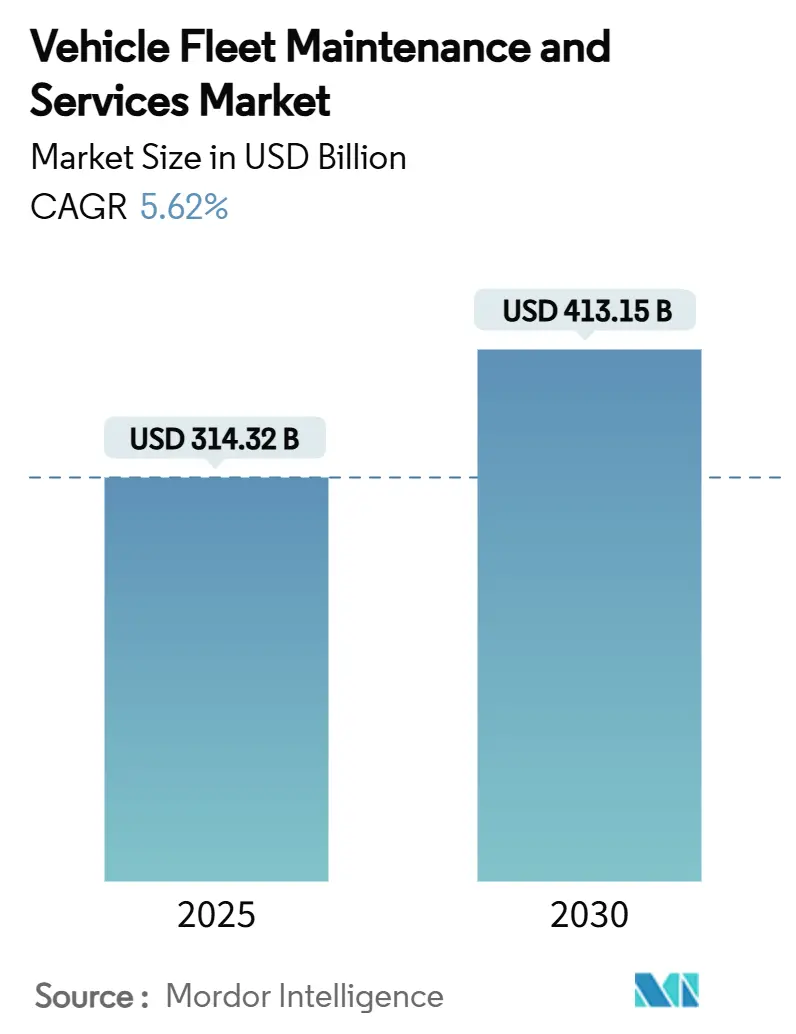

O mercado de manutenção e serviços de frotas de veículos foi avaliado em USD 314,32 bilhões em 2025 e tem previsão de atingir USD 413,15 bilhões até 2030, o que representa um CAGR de 5,62%. Essa expansão é sustentada por mandatos de inspeção mais rigorosos da Administração Federal de Segurança de Transportadoras Motorizadas (FMCSA), pela rápida expansão das redes logísticas de comércio eletrônico e pela adoção generalizada de estratégias de manutenção preditiva habilitadas por telemática, que reduzem o tempo de inatividade e os custos de reparo. Os automóveis de passeio ainda geram o maior volume de receita, mas os veículos comerciais leves (VCLs) são agora o principal motor de crescimento, à medida que os varejistas correm para encurtar os tempos de entrega na última milha. A alta utilização dos veículos intensifica o desgaste, elevando a demanda por pacotes de manutenção preventiva terceirizados e reparos móveis no local. Enquanto isso, a previsão de demanda de peças por inteligência artificial e as atualizações de software via OTA (over-the-air) estão emergindo como novas fontes de receita, à medida que as frotas buscam ir além dos contratos de serviço convencionais. A consolidação está se acelerando: grandes fabricantes de pneus, fornecedores de telemática e empresas de leasing de serviço completo estão adquirindo redes de reparo de médio porte para construir ecossistemas de serviço de ponta a ponta que garantam disponibilidade operacional e fidelizem as vendas de peças.

Principais Conclusões do Relatório

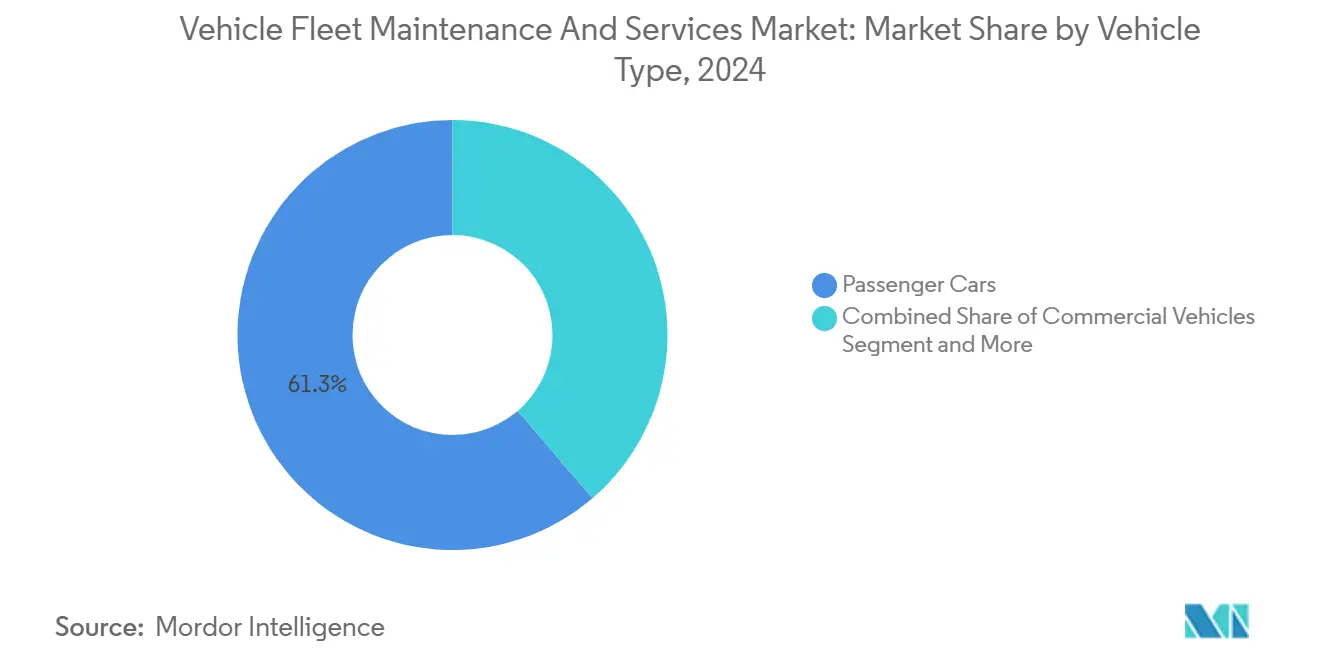

- Por tipo de veículo, os automóveis de passeio lideraram com 61,29% da participação no mercado de manutenção e serviços de frotas de veículos em 2024, enquanto os veículos comerciais leves têm projeção de avançar a um CAGR de 9,42% até 2030.

- Por tipo de serviço, a manutenção preventiva capturou 32,51% da participação no mercado de manutenção e serviços de frotas de veículos em 2024; espera-se que os diagnósticos orientados por telemática se expandam a um CAGR de 8,39% até 2030.

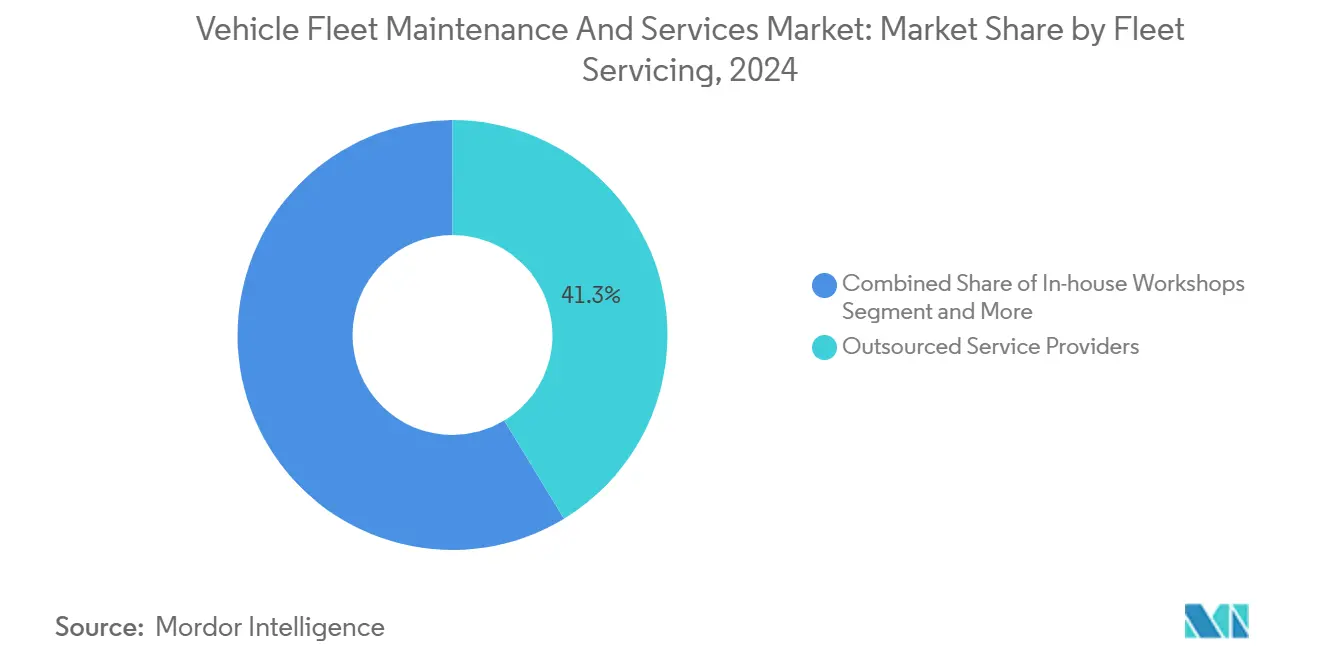

- Por modelo de atendimento de frota, os prestadores de serviços terceirizados controlaram 41,32% do tamanho do mercado de manutenção e serviços de frotas de veículos em 2024. Em contrapartida, os serviços de reparo móvel apresentam a perspectiva de crescimento mais rápida, com um CAGR de 8,31% até 2030.

- Por tipo de propriedade, as frotas corporativas privadas responderam por 42,14% da participação no mercado de manutenção e serviços de frotas de veículos em 2024, enquanto as empresas de logística e carga exibiram o maior CAGR previsto, de 9,71% até 2030.

- Por geografia, a América do Norte liderou com 37,28% da participação no mercado de manutenção e serviços de frotas de veículos em 2024; a Ásia-Pacífico está no caminho para a expansão regional mais rápida, com um CAGR de 8,63% até 2030.

Tendências e Perspectivas do Mercado Global de Manutenção e Serviços de Frotas de Veículos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento de Frotas Comerciais Impulsionado pelo Comércio Eletrônico | +1.8% | Corredores de entrega urbana em todo o mundo | Curto prazo (≤ 2 anos) |

| Manutenção Preditiva Habilitada por Telemática | +1.2% | América do Norte, Europa, com avanço global | Médio prazo (2-4 anos) |

| Aumento da Idade Média dos Veículos | +0.9% | Mercados maduros na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Inspeções Obrigatórias de Segurança e Emissões | +0.7% | Mercados desenvolvidos em todo o mundo | Longo prazo (≥ 4 anos) |

| Previsão de Peças de Reposição Baseada em IA | +0.7% | Pioneiros na Ásia-Pacífico, expandindo-se para todas as regiões | Médio prazo (2-4 anos) |

| Receitas de Serviços Habilitadas por Atualizações de Software OTA | +0.5% | Segmentos de veículos premium em todo o mundo | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão de Frotas Comerciais Impulsionadas pelo Comércio Eletrônico

Os volumes de encomendas na última milha continuam crescendo e têm projeção de impulsionar o setor global de entrega na última milha. Os centros de parceiros de serviço de entrega da Amazon ilustram como bases de motoristas concentradas criam demanda de manutenção localizada, com oficinas de reparo independentes relatando maior número de consertos rotineiros de espelhos e maçanetas de portas dessas vans. As ofertas de entrega no mesmo dia, agora fornecidas por operadores logísticos, comprimem as janelas de serviço e elevam o apelo das unidades de reparo móvel que restauram os veículos no pátio de carga. Os primeiros pilotos envolvendo caminhões de entrega elétricos a bateria — como a colaboração da Uber Freight com a WattEV — estão adicionando diagnósticos de alta tensão e manutenção de sistemas de carregamento ao cardápio padrão de serviços.

Crescimento da Manutenção Preditiva Habilitada por Telemática

A maioria dos gestores de frota já utiliza telemática, e dispositivos conectados estão instalados em um número menor de veículos comerciais em todo o mundo. A plataforma Catalyst AI da Penske analisa 100 bilhões de pontos de dados anualmente, evitando aproximadamente 90.000 avarias por ano e reduzindo os tempos de reparo em até 60 minutos[1]"Resultados de Manutenção Preventiva do Catalyst AI,", Penske Transportation Solutions, penske.com. Esse agendamento orientado por dados reduz as despesas de manutenção em 10-40% e reduz pela metade o tempo de inatividade não planejado quando comparado a modelos reativos. O rastro de auditoria digital resultante também simplifica a conformidade com as regras de manutenção de registros da FMCSA, oferecendo às frotas incentivos regulatórios e econômicos tangíveis para expandir as implantações.

Aumento da Idade Média dos Veículos e Volumes Pós-Garantia

Embora os ciclos de substituição tenham encurtado temporariamente após as escassez da era pandêmica, a maioria dos veículos comerciais agora se encontra na faixa de 1 a 4 anos, e as frotas retêm unidades mais antigas por mais tempo para adiar os gastos com novos veículos. A manutenção pode absorver o orçamento operacional da frota, e esse item de custo aumenta acentuadamente à medida que a complexidade mecânica cresce com a idade. O 49 CFR Parte 396 da FMCSA ainda obriga a manutenção sistemática independentemente das leituras do odômetro, garantindo a demanda por reparos ao longo de ciclos de vida prolongados dos ativos.

Previsão de Demanda de Peças Baseada em IA para Ganhos de Disponibilidade Operacional

As aplicações de aprendizado de máquina em logística de peças agora combinam análise de sobrevivência com dados ambientais para identificar janelas de falha, permitindo que os distribuidores posicionem o estoque mais próximo dos locais de trabalho e economizem horas de tempo ocioso das transportadoras. As montadoras automotivas que incorporaram esses algoritmos relatam ganhos de 30% na automação de processos em armazéns e velocidade de separação de pedidos materialmente mais rápida. Em frotas de transporte marítimo, modelos semelhantes proporcionaram redução de custos ao longo de horizontes de dois anos, ao dimensionar corretamente os pedidos em volume e racionalizar os cadastros de fornecedores[2]"Otimização por Aprendizado de Máquina em Frotas de Transporte Marítimo,", Journal of Industrial Engineering and Management, journaloieam.com. À medida que as escassez de semicondutores e sensores ABS persistem, a perspectiva preditiva tornou-se indispensável para manter os ativos de alta utilização em operação.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de Técnicos Certificados | -0.8% | Aguda na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Volatilidade da Cadeia de Suprimentos para Peças Críticas | -0.6% | Global, mais visível em componentes de alta tecnologia | Curto prazo (≤ 2 anos) |

| Barreiras de Complexidade do Trem de Força Elétrico | -0.5% | Mercados desenvolvidos com crescente penetração de veículos elétricos | Médio prazo (2-4 anos) |

| Conflitos de Propriedade de Dados | -0.4% | Foco regulatório na América do Norte e Europa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Técnicos Certificados Inflacionando o Custo de Mão de Obra

Os centros de serviço elevaram as tarifas de mão de obra em resposta à intensificação da concorrência salarial. Com o aumento das aposentadorias e requisitos regulatórios como a certificação de inspetores da FMCSA reduzindo o pool de talentos disponíveis, as frotas estão recorrendo a bônus de contratação e aprendizados no trabalho. No entanto, essas estratégias levaram ao aumento dos custos de manutenção e à compressão das margens de lucro.

Complexidade do Trem de Força Elétrico Limitando Oficinas Independentes

As oficinas independentes têm dificuldade em justificar o capital necessário para ferramentas de alta tensão, baias de trabalho isoladas e assinaturas de software de fabricantes de equipamentos originais (OEMs). A experiência da Hertz mostra que os reparos de veículos elétricos podem ser duas vezes mais caros do que os consertos de veículos de combustão interna, impulsionados pela escassez de peças e pela mão de obra especializada[3]"Atualização para Investidores T2 2025,", Hertz Global Holdings, hertz.com. As substituições de baterias aumentam e os ciclos de reparo se prolongam, erodindo a disponibilidade da frota em escala. Embora iniciativas de treinamento do Instituto Nacional de Excelência em Serviços Automotivos (ASE) estejam em andamento, a adesão permanece modesta, deixando as redes de concessionárias dos OEMs como o canal de reparo padrão e restringindo a descoberta competitiva de preços.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Veículo: A Integração Comercial Eleva a Participação dos Veículos Comerciais Leves

Os automóveis de passeio dominaram a receita, contribuindo com 61,29% da participação no mercado de manutenção e serviços de frotas de veículos em 2024. Sua força reside nas redes de concessionárias maduras e nos cronogramas de serviço padronizados que simplificam os contratos de terceirização. No entanto, o mercado de manutenção e serviços de frotas de veículos está testemunhando uma rápida mudança em direção aos VCLs, que têm previsão de registrar um CAGR de 9,42% até 2030, à medida que os varejistas omnicanal ampliam as operações de última milha. O hardware de telemática está sendo cada vez mais incluído nas especificações de fábrica das vans, acelerando a adoção da manutenção preditiva e aumentando o valor do contrato por veículo.

Os caminhões de maior peso bruto também ganham atenção à medida que os gastos federais em infraestrutura revitalizam os volumes de carga. As unidades de médio porte se beneficiam das regulamentações de emissões urbanas que levam as frotas a especificar trens de força mais limpos. Ao mesmo tempo, os tratores pesados aproveitam a recuperação do transporte de carga nos corredores entre os principais portos e centros interioranos. Devido aos ambientes operacionais severos e à demanda por peças especializadas, as máquinas fora de estrada — caminhões de mineração, carregadeiras de construção e tratores agrícolas — permanecem um nicho lucrativo do setor de manutenção e serviços de frotas de veículos. O monitoramento digital da pressão dos pneus e os diagnósticos remotos agora alimentam dados acionáveis para torres de controle centralizadas, integrando ainda mais esses veículos aos ecossistemas de serviço convencionais.

Por Tipo de Serviço de Manutenção e Reparo: Rotinas Orientadas por Dados Redefinem o Valor

Os pacotes preventivos detinham 32,51% da receita de 2024, reforçando seu papel como base do programa de conformidade de cada frota. O crescimento do segmento permanece estável, pois as regras da FMCSA exigem inspeções periódicas, mas a maturidade dos cronogramas de troca de óleo e pastilhas de freio limita o potencial de crescimento. A detecção remota de falhas permite que o tempo de inatividade seja alocado em janelas de baixa demanda, aumentando a disponibilidade dos ativos e justificando tarifas de serviço premium.

O reparo de colisões mantém volumes estáveis, sustentado pela densidade do tráfego rodoviário e pelos mandatos de seguros. Os serviços corretivos de emergência estão gradualmente recuando à medida que a análise preditiva redireciona os serviços para janelas pré-falha. Pneus, baterias e lubrificantes são itens de alta frequência, sustentando fluxos de receita recorrentes para redes nacionais. As soluções de reparo móvel, com projeção de crescimento de 8,31% ao ano, capitalizam o tempo do motorista no pátio para realizar reparos sem reboque, uma eficiência que ressoa com a disponibilidade operacional da frota. As atualizações OTA fornecem uma camada emergente de receita por assinatura, particularmente para vans elétricas cujo software da unidade de tração pode ser revisado sem visitas à oficina.

Por Modelo de Atendimento de Frota: A Combinação de Terceirização Avança em Direção ao Suporte no Local

Os prestadores de serviços terceirizados capturaram 41,32% da receita de 2024, à medida que os operadores redobraram o foco nas atividades de transporte principais e delegaram os serviços de reparo a especialistas. Os grandes conglomerados agrupam a aquisição de peças, o reparo móvel e a administração de garantias em faturas únicas, reduzindo a complexidade do back-office para os embarcadores. Os modelos híbridos estão se proliferando: as frotas mantêm baias de serviço rápido internas para inspeções, enquanto terceirizam reparos pesados para centros multimarcas. O subsegmento móvel, em expansão a um CAGR de 8,31%, exemplifica essa convergência; a aquisição da Pit Stop Fleet Service pela Ryder ampliou sua presença móvel nacional e incorporou tecnologia de diagnóstico que despacha caminhões diretamente para as unidades paradas.

As frotas municipais e de defesa mantêm oficinas internas de grande porte por razões de segurança e disponibilidade operacional crítica para a missão. No entanto, mesmo essas entidades testam programas de estoque gerenciado pelo fornecedor que transferem o planejamento de peças para os fornecedores, uma tática adotada inicialmente no transporte rodoviário privado. Os acordos de compartilhamento de dados sustentam tais arranjos, gerando transparência, mas também gerando debates sobre os limites da propriedade intelectual — uma restrição observada anteriormente.

Por Tipo de Propriedade de Frota: Operadores Logísticos Impulsionam o Volume, Corporações Mantêm a Escala

As frotas corporativas privadas geraram 42,14% da receita de 2024, ancoradas pelos setores diversificados de varejo e energia. Seu poder de compra garante descontos em peças em volume, e seus planos estáveis de substituição de ativos oferecem aos prestadores de serviços volumes previsíveis. As transportadoras de logística e carga, no entanto, entregarão o maior crescimento unitário, adicionando veículos a um CAGR de 9,71% até 2030. As entregas no mesmo dia, ponto a ponto, exigem alta utilização e modelos de manutenção tolerantes que absorvam reparos no turno noturno e trocas proativas de peças para evitar violações das janelas de entrega.

As empresas de aluguel e leasing apresentam dinâmicas únicas de rotatividade: as altas horas de uso comprimem os intervalos de serviço, enquanto os valores de revenda dependem do histórico documentado de manutenção. As frotas governamentais, regidas por licitações públicas, favorecem contratos de longo prazo e preço fixo que formam uma âncora de mitigação de riscos para os prestadores em meio à volatilidade do mercado.

Análise Geográfica

A América do Norte manteve a liderança com 37,28% da receita em 2024. As regulamentações de manutenção bem definidas da FMCSA, a profunda penetração da telemática e uma densa rede de redes nacionais garantem um fluxo constante de contratos terceirizados. No entanto, a crônica escassez de técnicos e a inflação salarial estão elevando as bases de custo, pressionando as frotas a adotar unidades móveis que maximizem as horas faturáveis de trabalho. A modernização da planta da Goodyear em Napanee, no Canadá, no valor de CAD 575 milhões, ressalta o investimento contínuo no fornecimento localizado de pneus para apoiar a implantação de veículos elétricos.

A Ásia-Pacífico avançará mais rapidamente, a um CAGR de 8,63% até 2030, à medida que China, Índia e Sudeste Asiático modernizam suas frotas comerciais. A frota de caminhões pesados da China se recuperou para 900.000 unidades em 2023, e a crescente preferência por trens de força a gás e elétricos multiplicou os requisitos de serviço especializado. A adoção mais ampla de contratos de manutenção preventiva na Índia, agora agrupados com pacotes de financiamento, está se acelerando após os choques na cadeia de suprimentos que levaram as transportadoras a buscar garantias de disponibilidade operacional. No entanto, a cobertura de serviços fragmentada e as regulamentações nacionais variadas moderam a rentabilidade no curto prazo.

A Europa mantém um crescimento sólido, impulsionado por regulamentações. Os padrões de emissão Euro VI e as disposições de acesso a dados do proprietário da Lei de Dados da UE incentivam o investimento em manutenção preditiva, ao mesmo tempo em que criam clareza jurídica sobre os fluxos de telemática. O recuo estratégico da Bridgestone da China para se concentrar nos mercados premium de passageiros europeus indica especializações regionais cada vez mais nítidas. Em outros lugares, os estados do Conselho de Cooperação do Golfo e a América Latina representam mercados emergentes, combinando crescente atividade de construção com infraestruturas de serviço relativamente jovens que convidam a joint ventures estrangeiras.

Cenário Competitivo

O campo competitivo é classificado como moderadamente concentrado. A aquisição da Cardinal Logistics pela Ryder System por USD 302 milhões ampliou seus volumes de manutenção baseados em rotas. A divisão de frotas da Cox Automotive escalou para mais de 1.500 técnicos, combinando aquisições com seu pipeline da Academia FleeTec para neutralizar a escassez de mão de obra.

Os fabricantes de pneus utilizam dados de pneus conectados para vender pacotes de manutenção de forma cruzada. A assinatura de pneus como serviço da Goodyear reduziu as avarias de emergência em 80% para as frotas piloto, provando que os modelos habilitados por dados podem sindicalizar borracha e mão de obra de reparo. A colaboração da Bridgestone com a Geotab une a telemática de pneus e veículos, oferecendo às frotas um painel que sinaliza anomalias de pressão e agenda automaticamente chamadas de serviço. Os fornecedores de telemática são igualmente aquisitivos, integrando empresas de reparo móvel para monetizar alertas de diagnóstico em minutos após o surgimento de um código de falha. As redes de reparo independentes, embora fragmentadas, estão se agrupando por meio de franquias para defender os relacionamentos locais.

Líderes do Setor de Manutenção e Serviços de Frotas de Veículos

Bridgestone Fleet Solutions

The Goodyear Tire & Rubber Company

Continental AG

Bosch Mobility Services

Penske Truck Leasing

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A Amerit Fleet Solutions se alinhou com a New Mountain Capital para acelerar a expansão geográfica, adicionando técnicos de campo e unidades móveis.

- Julho de 2024: A Ryder adquiriu a Pit Stop Fleet Service, integrando seu software proprietário de reparo móvel e técnicos à matriz de serviços da Ryder.

Escopo do Relatório Global do Mercado de Manutenção e Serviços de Frotas de Veículos

| Automóveis de Passeio | |

| Veículos Comerciais | Veículos Comerciais Leves |

| Veículos Comerciais Médios e Pesados | |

| Ônibus e Micro-ônibus | |

| Tratores | |

| Veículos Fora de Estrada |

| Manutenção Preventiva |

| Diagnósticos Orientados por Telemática |

| Reparos de Colisão em Funilaria |

| Reparos de Emergência e Corretivos |

| Pneus, Freios, Baterias e Lubrificantes |

| Outros |

| Oficinas Internas |

| Prestadores de Serviços Terceirizados |

| Serviços de Reparo Móvel |

| Outros (Modelos Híbridos) |

| Frotas Corporativas Privadas |

| Frotas Governamentais |

| Empresas de Aluguel e Leasing |

| Empresas de Logística e Carga |

| Outros (Agricultura, Energia, etc.) |

| América do Norte | Estados Unidos |

| Canadá | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| Espanha | |

| Itália | |

| França | |

| Países Baixos | |

| Restante da Europa | |

| Ásia-Pacífico | Índia |

| China | |

| Japão | |

| Coreia do Sul | |

| Indonésia | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| Turquia | |

| Egito | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Veículo | Automóveis de Passeio | |

| Veículos Comerciais | Veículos Comerciais Leves | |

| Veículos Comerciais Médios e Pesados | ||

| Ônibus e Micro-ônibus | ||

| Tratores | ||

| Veículos Fora de Estrada | ||

| Por Tipo de Serviço de Manutenção e Reparo | Manutenção Preventiva | |

| Diagnósticos Orientados por Telemática | ||

| Reparos de Colisão em Funilaria | ||

| Reparos de Emergência e Corretivos | ||

| Pneus, Freios, Baterias e Lubrificantes | ||

| Outros | ||

| Por Atendimento de Frota | Oficinas Internas | |

| Prestadores de Serviços Terceirizados | ||

| Serviços de Reparo Móvel | ||

| Outros (Modelos Híbridos) | ||

| Por Tipo de Propriedade de Frota | Frotas Corporativas Privadas | |

| Frotas Governamentais | ||

| Empresas de Aluguel e Leasing | ||

| Empresas de Logística e Carga | ||

| Outros (Agricultura, Energia, etc.) | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| Espanha | ||

| Itália | ||

| França | ||

| Países Baixos | ||

| Restante da Europa | ||

| Ásia-Pacífico | Índia | |

| China | ||

| Japão | ||

| Coreia do Sul | ||

| Indonésia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| Turquia | ||

| Egito | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de manutenção e serviços de frotas de veículos em 2025?

O setor gerou USD 314,32 bilhões em receita durante 2025 e está projetado para crescer para USD 413,15 bilhões até 2030.

Qual é o CAGR esperado para os serviços de manutenção de frotas até 2030?

O mercado tem projeção de se expandir a um CAGR de 5,62% no período de 2025 a 2030.

Qual categoria de veículo crescerá mais rapidamente em demanda de serviços?

Os veículos comerciais leves têm previsão de registrar um CAGR de 9,42%, impulsionados pelas frotas de entrega do comércio eletrônico.

Por que a manutenção preditiva está se tornando convencional?

A telemática e a análise de IA reduzem os gastos totais com manutenção em até 40% e reduzem o tempo de inatividade pela metade, ao mesmo tempo em que apoiam a conformidade com a FMCSA.

Como os serviços de reparo móvel estão mudando a manutenção de frotas?

Os técnicos móveis eliminam a necessidade de translado de veículos, apoiando as metas de disponibilidade operacional e têm projeção de crescer 8,31% ao ano.

Página atualizada pela última vez em: