Tamanho e Participação do Mercado de Extratos Vegetais

Visão Geral do Mercado

| Período de Estudo | 2020 - 2030 |

|---|---|

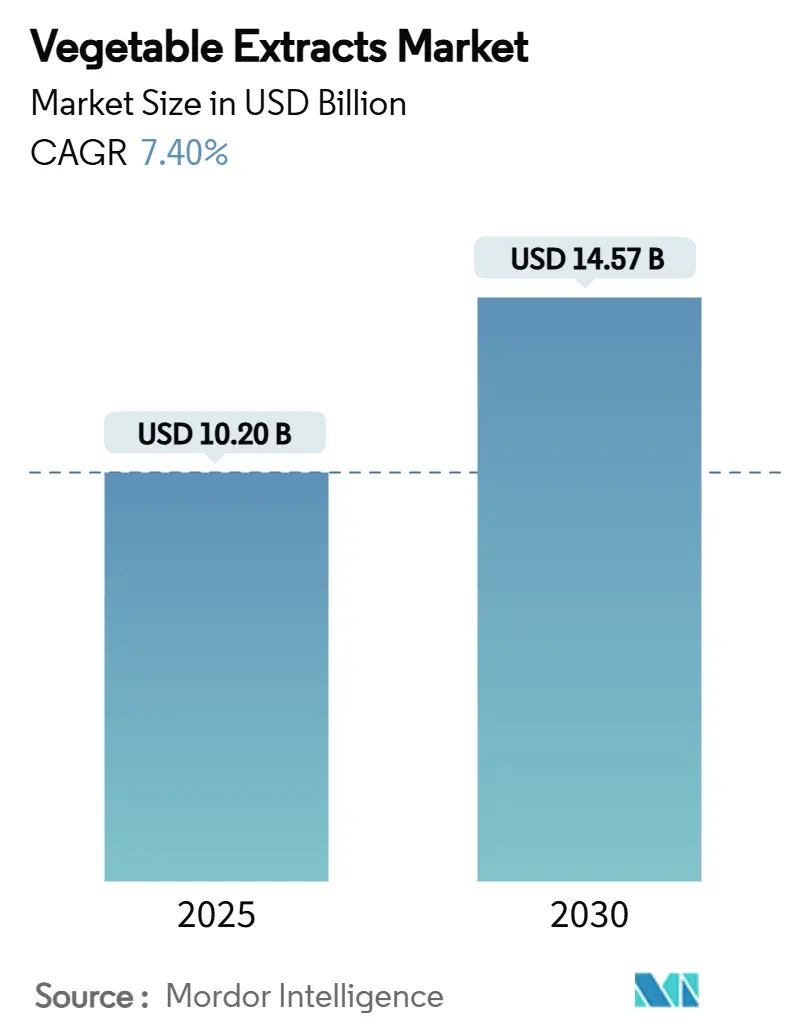

| Tamanho do Mercado (2025) | 10.20 Bilhões de dólares |

| Tamanho do Mercado (2030) | 14.57 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 7.40% CAGR |

| Mercado de Crescimento Mais Rápido | África |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Extratos Vegetais por Mordor Intelligence

O tamanho do mercado de extratos vegetais atingiu USD 10,2 bilhões em 2025 e está previsto para crescer a um CAGR de 7,40% para USD 14,57 bilhões até 2030. Essa expansão se apoia na demanda sustentada por ingredientes de rótulo limpo, movimentos regulatórios contrários aos aditivos sintéticos e reduções de custos alcançadas por meio de tecnologias de extração supercrítica com CO₂ e assistida por micro-ondas. A consciência de saúde dos consumidores, o surgimento de alimentos funcionais e inovações constantes em métodos de processamento sustentável alimentam juntos um ciclo virtuoso de desenvolvimento de produtos e aceitação de mercado. Os produtores estão reinvestindo os ganhos de margem resultantes em P&D, acelerando assim o ritmo com que botânicos de nicho progridem da descoberta acadêmica ao lançamento comercial. Embora a volatilidade dos custos de matérias-primas e os complexos processos de aprovação representem obstáculos, os fornecedores capazes de garantir diversificação de fornecimento e manter fluência regulatória continuam a capturar participação de mercado incremental no mercado de extratos vegetais.

Principais Conclusões do Relatório

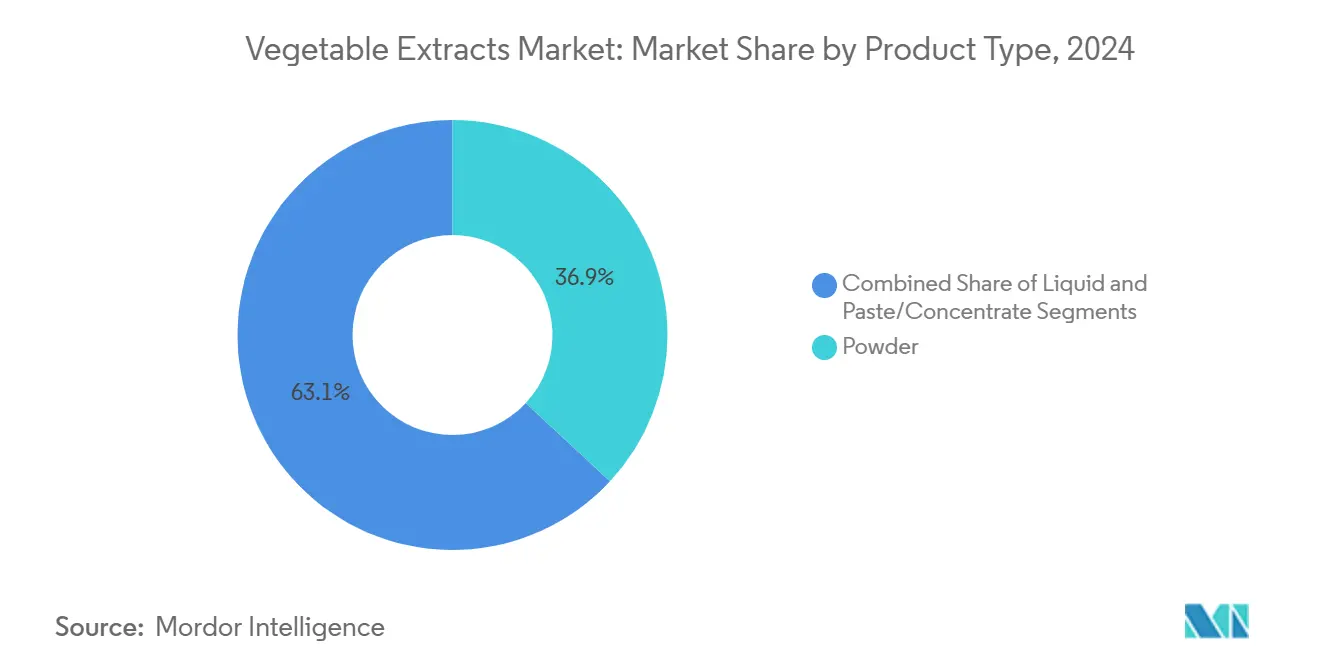

- Por tipo de produto, as formulações em pó representaram 37,28% da participação do mercado de extratos vegetais em 2024, enquanto os extratos líquidos estão projetados para expandir a um CAGR de 8,48% até 2030.

- Por origem, as folhas verdes comandaram 27,19% do tamanho do mercado de extratos vegetais em 2024; as brássicas estão previstas para registrar um CAGR de 9,26% até 2030.

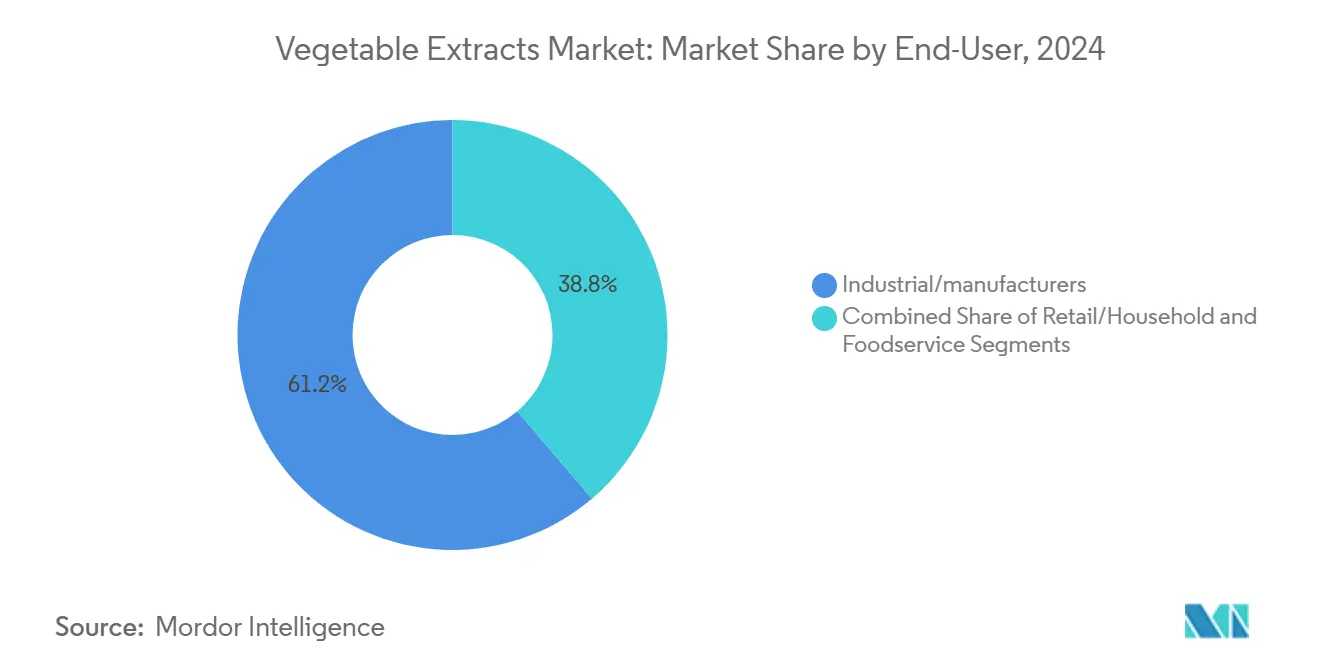

- Por usuário final, as aplicações industriais e de fabricação lideraram com uma participação de 61,84% em 2024, enquanto a demanda do varejo e doméstica avança a um CAGR de 9,71% entre 2025 e 2030.

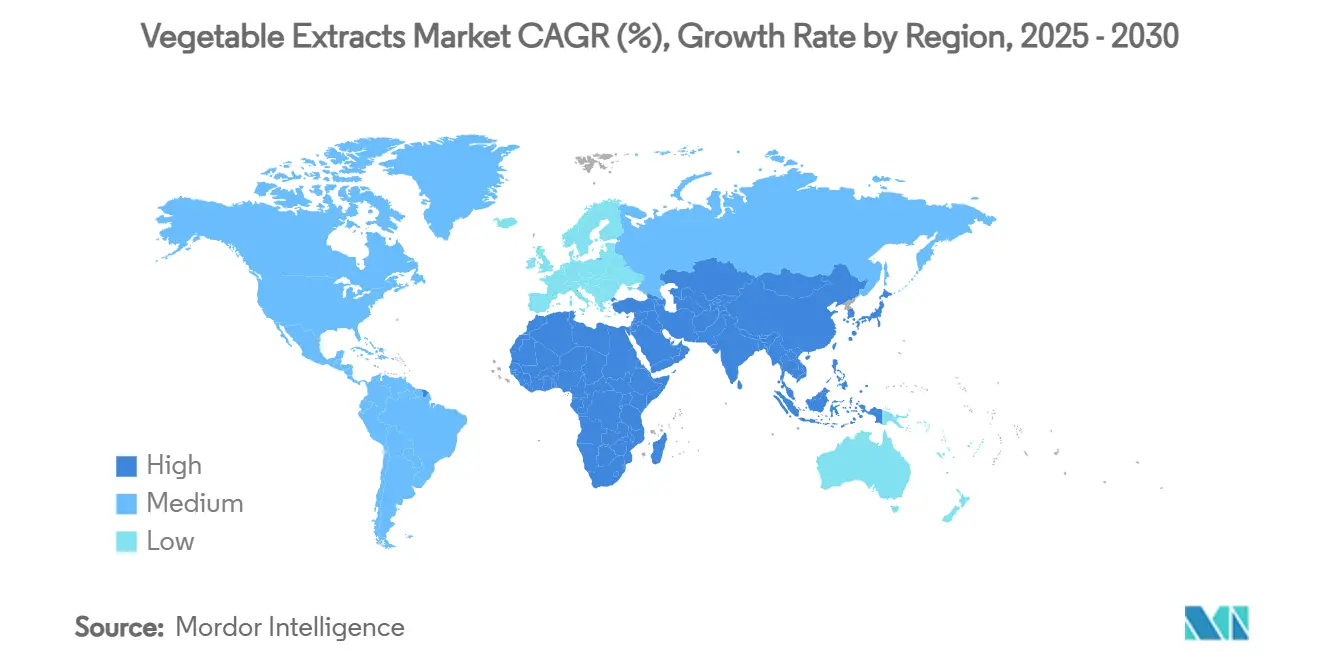

- Por geografia, a Ásia-Pacífico deteve 33,07% do mercado de extratos vegetais em 2024; a África está posicionada para um CAGR de 10,18% ao longo do período de previsão.

Tendências e Perspectivas do Mercado Global de Extratos Vegetais

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda crescente por ingredientes de rótulo limpo | +1.8% | Global, com adoção mais forte na América do Norte e na UE | Médio prazo (2-4 anos) |

| Crescente consciência de saúde e alimentos funcionais | +1.5% | Global, liderado por mercados desenvolvidos, expandindo-se para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Crescimento do setor de nutracêuticos e suplementos alimentares | +1.2% | América do Norte, Europa, mercados centrais da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Expansão de cosméticos naturais e cuidados pessoais | +0.9% | Global, com foco em mercado premium na UE e na América do Norte | Médio prazo (2-4 anos) |

| Aproveitamento do excedente de resíduos vegetais em cadeias de suprimento circulares | +0.7% | UE liderando, expandindo-se para a América do Norte e Ásia-Pacífico desenvolvida | Médio prazo (2-4 anos) |

| Tecnologia de extração sustentável reduzindo custos (CO₂ supercrítico, micro-ondas) | +0.6% | Global, com adoção antecipada em mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Demanda crescente por ingredientes de rótulo limpo

Nos EUA, expressivos 94% dos consumidores defendem mais produtos frescos nos restaurantes, sentimento ecoado por 91% dos operadores de restaurantes. Essa preferência crescente não se limita aos serviços de alimentação; está causando impacto no setor de produtos embalados. Os fabricantes estão sob pressão crescente para reformular seus produtos com ingredientes que os consumidores possam reconhecer facilmente. A recente retirada pela FDA da autorização para o corante FD&C Vermelho 3, aliada às proibições estaduais de corantes artificiais — lideradas principalmente pela Califórnia — estão acelerando a transição do setor para alternativas naturais[1]Burton, Norah. "O que está impulsionando a mudança para cores naturais nos EUA?" Oterra, 5 de março de 2025. https://oterra.com/article/whats-driving-the-move-to-natural-colors-in-the-us. Do outro lado do Atlântico, os consumidores europeus são ainda mais enfáticos em sua preferência por rótulos limpos. Como resultado, os produtores de alimentos estão migrando de corantes alimentares sintéticos para naturais, não apenas para se alinhar às exigências regulatórias, mas também para atender às demandas dos consumidores. As implicações financeiras são significativas: as marcas que adotam ingredientes naturais não apenas desfrutam de preços premium, mas também cultivam maior fidelidade do consumidor, conferindo-lhes uma vantagem competitiva no mercado.

Crescente consciência de saúde e alimentos funcionais

A convergência do envelhecimento demográfico com a conscientização sobre saúde preventiva transformou os extratos vegetais de ingredientes commodities em soluções de bem-estar direcionadas. Os mercados de microverdes estão se expandindo a um CAGR de 7-9%, impulsionados por perfis concentrados de compostos bioativos que oferecem benefícios mensuráveis à saúde em porções menores[2]Aftab, A., Haider, M., Ali, Q., e Malik, A. "Revelando o poder dos vegetais folhosos verdes: Cultivando diversidade para saúde, benefícios ambientais e sustentabilidade." ScienceDirect, 1º de dezembro de 2024. https://www.sciencedirect.com/science/article/pii/S2211912424000786. Os vegetais da família Brassicaceae, particularmente o brócolis e a couve, obtiveram validação científica pelo seu teor de glucosinolatos, que se convertem em isotiocianatos associados à proteção contra o câncer e à melhoria da função cognitiva. O crescimento projetado do mercado europeu de nutracêuticos, de USD 83 bilhões em 2025 para USD 111,83 bilhões até 2030, reflete essa tendência, com países como a Itália apresentando taxas de consumo de suplementos de 80% entre a população.[3]Berry, Francesca. "Um guia país a país para o sucesso de nutracêuticos na Europa." Informa Markets, 20 de maio de 2025. https://www.nutritionaloutlook.com/view/a-country-by-country-blueprint-for-nutraceutical-success-in-europe Isso cria uma demanda sustentada por extratos vegetais padronizados e ricos em bioativos, capazes de oferecer benefícios terapêuticos consistentes em diversas formulações de produtos.

Crescimento do setor de nutracêuticos e suplementos alimentares

À medida que o setor de nutracêuticos amadurece, as cadeias de suprimento estão evoluindo, enfatizando agora a biodisponibilidade e a eficácia terapêutica em detrimento do mero conteúdo nutricional. De 2021 a 2022, a atividade de patentes em bioativos de Lamiaceae disparou, sinalizando um interesse comercial crescente em compostos de origem vegetal, particularmente para aplicações em saúde metabólica, antienvelhecimento e funções cognitivas. Inovações do Japão, como os suplementos de exossomos derivados de salsinha da TIME TRAVELER, ressaltam a transição do setor para mecanismos avançados de entrega. Cada cápsula contém 50 bilhões de exossomos, direcionados especificamente ao suporte ao envelhecimento. Refletindo essa evolução tecnológica, o mercado de nutracêuticos da Ásia-Pacífico está projetado para atingir USD 34,68 bilhões até 2030. Notavelmente, empresas como a Barentz estão realizando movimentos estratégicos, exemplificados pela aquisição do Grupo Fengli da China, para aproveitar capacidades especializadas de extração e obter insights sobre o mercado local.

Expansão de cosméticos naturais e cuidados pessoais

Na indústria da beleza, o uso de ingredientes botânicos não é apenas um artifício de marketing; é uma resposta às genuínas exigências de eficácia de consumidores bem informados. O impulso da Givaudan por extratos botânicos veganos em cosméticos ressalta um compromisso com a sustentabilidade e as origens naturais, destacando uma combinação de consciência ambiental e exigências de desempenho. As tecnologias de fermentação estão aumentando a estabilidade e a biodisponibilidade dos ingredientes cosméticos de origem vegetal. Por exemplo, formulações patenteadas como a FERMENZA demonstram propriedades antimicrobianas e antioxidantes superiores em relação aos extratos tradicionais. Os conservantes alimentares naturais mostram potencial evidente para que os extratos vegetais desempenhem funções tanto cosméticas quanto de conservação. Essa dupla capacidade abre caminho para que os fornecedores pratiquem preços premium, desde que atendam aos padrões de desempenho estético e funcional.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade dos custos de matérias-primas | -1.1% | Global, com impacto agudo em regiões dependentes de importações | Curto prazo (≤ 2 anos) |

| Complexidade de aprovação regulatória e rotulagem | -0.8% | UE e América do Norte liderando, expandindo-se globalmente | Médio prazo (2-4 anos) |

| Estabilidade térmica limitada em processos de alta temperatura | -0.6% | Fabricação global, particularmente em alimentos processados | Longo prazo (≥ 4 anos) |

| Concorrência de compostos bio-idênticos por fermentação de precisão | -0.4% | Mercados desenvolvidos com capacidades avançadas de biotecnologia | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade dos custos de matérias-primas

As mudanças climáticas e as tensões geopolíticas intensificaram as flutuações sazonais tradicionais, levando a uma volatilidade sem precedentes nos preços das matérias-primas vegetais. Em 2025, uma tarifa de 25% sobre importações mexicanas, cruciais para os vegetais de inverno dos EUA, exerceu pressões imediatas de custo sobre as instalações de extração dependentes de fornecimento constante de matéria-prima. Complicando ainda mais a situação, o mercado de ervas chinês enfrenta tarifas que chegam a 35-45%, e um novo programa centralizado de compras pode restringir o acesso internacional. Nos últimos cinco anos, o setor de vegetais enfrentou condições climáticas extremas e custos crescentes, limitando o crescimento da produção global a apenas 1,2% ao ano, mesmo com o comércio expandindo-se 3% ao ano. Essa imprevisibilidade obrigou os fabricantes a manter estoques maiores e adotar estratégias avançadas de hedge, pressionando o capital de giro e complicando as operações.

Complexidade de aprovação regulatória e rotulagem

Os ingredientes botânicos navegam agora por um labiríntico cenário regulatório, onde vias de aprovação divergentes levam à fragmentação do mercado e ao aumento dos custos de conformidade. Sob o Regulamento de Novos Alimentos da UE (2015/2283), ingredientes sem histórico de uso anterior a 1997 enfrentam avaliações de segurança rigorosas, frequentemente estendendo os prazos de aprovação além de 18 meses. Enquanto isso, a possível decisão da FDA de abolir as vias de autoafirmação de GRAS injeta incerteza nas estratégias do mercado dos EUA, possivelmente direcionando novos ingredientes para alternativas notificadas pela FDA, mais onerosas. Somando-se à complexidade, os Estados-Membros europeus apresentam regulamentações inconsistentes; alguns estabeleceram processos de aprovação independentes que conflitam com o arcabouço geral da UE. Tais disparidades regulatórias não apenas inflam os custos de entrada no mercado, mas também favorecem os players estabelecidos com aprovações prévias, sufocando a inovação de empresas de extração menores.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Formas Líquidas Impulsionam a Inovação

Em 2024, as formulações em pó detinham uma participação de 37,28% do mercado, graças às suas vantagens em estabilidade de prateleira, eficiência de transporte e versatilidade em diversas aplicações alimentares. Enquanto isso, os extratos líquidos estão em rápida ascensão, com um CAGR de 8,48% de 2025 a 2030, impulsionados por sua superior biodisponibilidade e pela tendência crescente de vendas diretas ao consumidor. As formas de pasta e concentrado, com suas características de alta potência e liberação controlada, ocupam nichos especializados em aplicações industriais, praticando preços premium.

Os avanços tecnológicos em estabilização e conservação estão remodelando o cenário, superando as limitações do passado. Um exemplo notável: a Universidade de Newcastle desenvolveu biocatalisadores reutilizáveis para a produção de ésteres de sabor sem solventes, ressaltando as inovações que impulsionam a eficiência dos extratos líquidos. Enquanto os formatos em pó predominam nas padarias — priorizando o controle de umidade e a longevidade de prateleira — os extratos líquidos estão ganhando espaço em bebidas e suplementos, onde a absorção rápida e o apelo sensorial cativam os consumidores.

Por Vegetal de Origem: Brássicas Desafiam a Dominância das Folhas Verdes

Em 2024, as folhas verdes comandaram uma participação de mercado dominante de 27,19%, sustentadas por cadeias de suprimento robustas e pelos benefícios nutricionais amplamente reconhecidos de produtos básicos como espinafre, couve e microverdes de nicho. Enquanto isso, as brássicas estão em ascensão, com um CAGR de 9,26% até 2030, graças ao crescente respaldo científico de seus compostos de glucosinolatos e dos isotiocianatos bioativos resultantes. As solanáceas, juntamente com raízes e tubérculos, encontram seu nicho nos setores de coloração natural e ingredientes funcionais. Ao mesmo tempo, a categoria "Outros" está ganhando destaque com novas fontes botânicas e alvos inovadores de extração.

A disputa entre folhas verdes e brássicas ressalta uma mudança na consciência dos consumidores e nos conhecimentos científicos. Estudos recentes que destacam 16 glucosinolatos e 7 produtos voláteis de degradação em folhas verdes baby da família Brassicaceae ampliaram seu valor de mercado, transcendendo as avaliações nutricionais convencionais. Variedades como repolho roxo e brócolis roxo, ricas em antocianinas, servem não apenas como corantes naturais, mas também como ingredientes promotores de saúde, abrindo caminho para um posicionamento premium no mercado. Enquanto as folhas verdes se beneficiam de sistemas de processamento estabelecidos e do reconhecimento dos consumidores, o perfil bioativo aprimorado das brássicas as coloca em uma trajetória acelerada de adoção nos lucrativos mercados de nutracêuticos.

Por Usuário Final: Segmento de Varejo Perturba a Dominância Industrial

As aplicações industriais e de fabricação dominaram com 61,84% de participação de mercado em 2024, abrangendo os setores de alimentos e bebidas, nutracêuticos e suplementos, cosméticos e cuidados pessoais, farmacêuticos e nutrição animal. O segmento de varejo e doméstico, embora menor em termos absolutos, demonstra a maior trajetória de crescimento, com um CAGR de 9,71% para 2025-2030, refletindo as tendências de venda direta ao consumidor e o aumento da sofisticação culinária doméstica. As aplicações de serviços de alimentação ocupam uma posição intermediária, beneficiando-se da recuperação do setor de restaurantes e da demanda dos consumidores por ingredientes frescos e naturais nas experiências gastronômicas.

A aceleração do segmento de varejo reflete mudanças fundamentais no comportamento do consumidor e na acessibilidade dos produtos. A preferência de 94% dos consumidores por restaurantes que oferecem mais produtos frescos indica uma demanda subjacente que se estende aos padrões de consumo doméstico. As aplicações industriais mantêm vantagens de escala e relações de compras estabelecidas, mas enfrentam pressão de margem decorrente do aumento dos custos de matérias-primas e das exigências de conformidade regulatória. A recuperação dos serviços de alimentação cria oportunidades para formulações especializadas de extratos que oferecem perfis de sabor consistentes e benefícios nutricionais em diferentes métodos de preparo, enquanto o crescimento do varejo permite preços premium para produtos voltados ao consumidor com posicionamento claro de saúde e benefícios de conveniência.

Análise Geográfica

Em 2024, a Ásia-Pacífico comandou uma participação dominante de 33,07% do mercado, capitalizando sua infraestrutura de extração botânica bem estabelecida, regulamentações favoráveis para ingredientes tradicionais e fácil acesso a uma variedade de fontes vegetais. O investimento da Herbalife em uma instalação de extração botânica em Changsha, China, ressalta o poderio manufatureiro e a acessibilidade de mercado da região. Com um desembolso de USD 28-33 milhões, a instalação processa substanciais 8.000 toneladas métricas anualmente. A aposta de USD 140 milhões da Ingredion na produção de proteínas de origem vegetal na Ásia-Pacífico ressalta a promissora trajetória de crescimento da região.

Enquanto isso, a África está posicionada para ser a região de crescimento mais rápido, com um CAGR projetado de 10,18% de 2025 a 2030. Esse avanço é impulsionado pela industrialização do processamento de alimentos, pelo aumento do poder de compra dos consumidores e por medidas governamentais proativas voltadas ao aprimoramento do valor agrícola. Destacando o potencial emergente da África, a Nigéria se sobressai como o maior mercado alimentar do continente. Contribuindo com 22,5% para o valor do setor manufatureiro e representando 4,6% do PIB, o crescimento da Nigéria é impulsionado pela urbanização e por uma crescente classe média, ambas impulsionando a demanda por alimentos processados. Simultaneamente, o impulso da África em direção à transformação agrícola aponta para um futuro promissor, especialmente no fortalecimento das capacidades locais de extração.

A América do Norte e a Europa apresentam padrões de demanda estáveis, indicativos de sua maturidade no mercado. Em contraste, a América do Sul e o Oriente Médio exibem potencial de crescimento moderado, embora prejudicado por desafios de infraestrutura e ambiguidades regulatórias.

Cenário Competitivo

O mercado de extratos vegetais, com um índice de concentração de 4 em 10, apresenta fragmentação moderada. Esse equilíbrio permite que tanto fornecedores multinacionais de ingredientes quanto empresas especializadas em extração disputem participação de mercado. Enquanto os líderes de mercado capitalizam as vantagens de escala em compras e distribuição, entidades menores criam nichos por meio de tecnologias proprietárias de extração, certificações orgânicas e fontes botânicas exclusivas.

Uma tendência notável é a ênfase na integração vertical; por exemplo, a Givaudan avançou ao investir em programas de fornecimento sustentável, garantindo que 85% de seu portfólio natural seja canalizado por meios responsáveis. As atividades de consolidação ressaltam a maturação do setor e a necessidade premente de convergência tecnológica. Um exemplo marcante é a fusão Axxence-Natural Advantage, que gerou uma entidade com receita de EUR 60 milhões e presença global em 45 países. Esse movimento destaca como players de médio porte podem escalar por meio de alianças estratégicas.

Além disso, um pico na atividade de patentes de 2021-2022, especialmente relacionado a bioativos de Lamiaceae em inovação de alimentos funcionais, aponta para uma crescente competição em P&D e um foco aguçado em propriedade intelectual. Vias emergentes como fermentação de precisão, agricultura celular e tecnologias de extração de resíduos em valor apresentam oportunidades lucrativas, prometendo benefícios de custo enquanto se alinham com objetivos de sustentabilidade.

Líderes do Setor de Extratos Vegetais

Givaudan S.A

Döhler

Sensient Technologies

International Flavors & Fragrances Inc.

Symrise

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Probi®, líder global em probióticos, uniu forças com a Nomura Dairy Products para introduzir sua cepa principal no Japão. A colaboração gerou a primeira bebida fermentada do país, enriquecida com LP299V®. Essa nova bebida combina as vantagens inerentes do suco de cenoura com os comprovados benefícios digestivos do LP299V. Esse lançamento não apenas representa um avanço fundamental para a Probi no mercado asiático, mas também traz soluções de saúde intestinal cientificamente validadas para o primeiro plano dos consumidores japoneses.

- Julho de 2024: A Deerland Enzymes & Probiotics, líder global em suplementos alimentares de enzimas e probióticos, apresentou sua mais recente oferta com marca própria, o Solarplast. O Solarplast, derivado de folhas verdes escuras orgânicas, passa por um aprimoramento enzimático único por meio de um processo de fabricação proprietário. Aproveitando o poder dos cloroplastos dessas folhas, o Solarplast emerge como uma fonte potente de chaperonas moleculares e antioxidantes, todos envolvidos em um revestimento protetor lipídico de ocorrência natural.

Escopo do Relatório Global do Mercado de Extratos Vegetais

| Pó |

| Líquido |

| Pasta/Concentrado |

| Folhas Verdes |

| Raízes e Tubérculos |

| Solanáceas |

| Brássicas |

| Outros |

| Serviços de Alimentação | |

| Industrial/Fabricantes | Alimentos e Bebidas |

| Nutracêuticos e Suplementos | |

| Cosméticos e Cuidados Pessoais | |

| Farmacêuticos | |

| Nutrição Animal | |

| Varejo/Doméstico |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Alemanha |

| Reino Unido | |

| Itália | |

| França | |

| Espanha | |

| Países Baixos | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Indonésia | |

| Coreia do Sul | |

| Tailândia | |

| Singapura | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Chile | |

| Peru | |

| Restante da América do Sul | |

| Oriente Médio e África | África do Sul |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| Nigéria | |

| Egito | |

| Irã | |

| Turquia | |

| Restante do Oriente Médio e África |

| Por Tipo de Produto | Pó | |

| Líquido | ||

| Pasta/Concentrado | ||

| Por Vegetal de Origem | Folhas Verdes | |

| Raízes e Tubérculos | ||

| Solanáceas | ||

| Brássicas | ||

| Outros | ||

| Por Usuário Final | Serviços de Alimentação | |

| Industrial/Fabricantes | Alimentos e Bebidas | |

| Nutracêuticos e Suplementos | ||

| Cosméticos e Cuidados Pessoais | ||

| Farmacêuticos | ||

| Nutrição Animal | ||

| Varejo/Doméstico | ||

| Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Alemanha | |

| Reino Unido | ||

| Itália | ||

| França | ||

| Espanha | ||

| Países Baixos | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Indonésia | ||

| Coreia do Sul | ||

| Tailândia | ||

| Singapura | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Chile | ||

| Peru | ||

| Restante da América do Sul | ||

| Oriente Médio e África | África do Sul | |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Nigéria | ||

| Egito | ||

| Irã | ||

| Turquia | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Com que velocidade o mercado de extratos vegetais deve crescer até 2030?

Está projetado para registrar um CAGR de 7,40%, subindo de USD 10,2 bilhões em 2025 para USD 14,57 bilhões até 2030.

Qual região lidera atualmente a demanda global por extratos de origem vegetal?

A Ásia-Pacífico detém a maior participação, com 33,07%, sustentada por uma infraestrutura de extração madura e pelo patrimônio botânico.

Qual forma de produto apresenta o maior impulso?

Os extratos líquidos estão no caminho para um CAGR de 8,48% até 2030, graças à melhor biodisponibilidade e à conveniência para o consumidor.

Por que os vegetais brássicos estão ganhando popularidade na extração?

A validação científica dos glucosinolatos e os papéis duplos como corantes naturais elevam os extratos de brássicas à frente dos incumbentes de folhas verdes.

Qual é o maior obstáculo regulatório para novos extratos vegetais na Europa?

Ingredientes sem histórico anterior a 1997 devem passar pelo processo de aprovação de Novos Alimentos da UE, que pode exceder 18 meses.

Página atualizada pela última vez em: