Tamanho e Participação do Mercado de Saúde Inteligente dos EUA

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 84.61 Bilhões de dólares |

| Tamanho do Mercado (2026) | 100 Bilhões de dólares |

| Tamanho do Mercado (2031) | 234.27 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 18.50% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Saúde Inteligente dos EUA por Mordor Intelligence

O tamanho do Mercado de Saúde Inteligente dos EUA está projetado em USD 84,61 bilhões em 2025, USD 100 bilhões em 2026, e deve atingir USD 234,27 bilhões até 2031, crescendo a um CAGR de 18,5% de 2026 a 2031.

O mercado está em transição de um modelo de cuidado episódico e centrado em instalações para um modelo contínuo focado em dispositivos conectados, cuidados domiciliares, dispositivos vestíveis e plataformas em nuvem. O crescimento é impulsionado pela carga de doenças crônicas, pela crescente pressão sobre as equipes de saúde e por modelos de pagamento que recompensam resultados em vez do volume de serviços. As políticas federais estão acelerando essa mudança, com o CMS lançando o modelo ACCESS em 5 de julho de 2026, para 26 milhões de beneficiários que tratam de hipertensão, diabetes, dor musculoesquelética e depressão. O Cronograma de Honorários Médicos do Medicare de 2026 também expandiu os casos de uso de monitoramento remoto faturáveis.[1]Centers for Medicare & Medicaid Services, "Modelo ACCESS (Advancing Chronic Care with Effective, Scalable Solutions)," Centro de Inovação do CMS, cms.gov Essas mudanças estão levando prestadores, pagadores e fornecedores a investir em intercâmbio de dados interoperável, contratos de serviços recorrentes e ferramentas integradas aos fluxos de trabalho clínicos.

Principais Conclusões do Relatório

- Por tecnologia, o IoT detinha 40,45% da participação do mercado de saúde inteligente dos EUA em 2025, enquanto a inteligência artificial deve expandir a um CAGR de 22,8% até 2031.

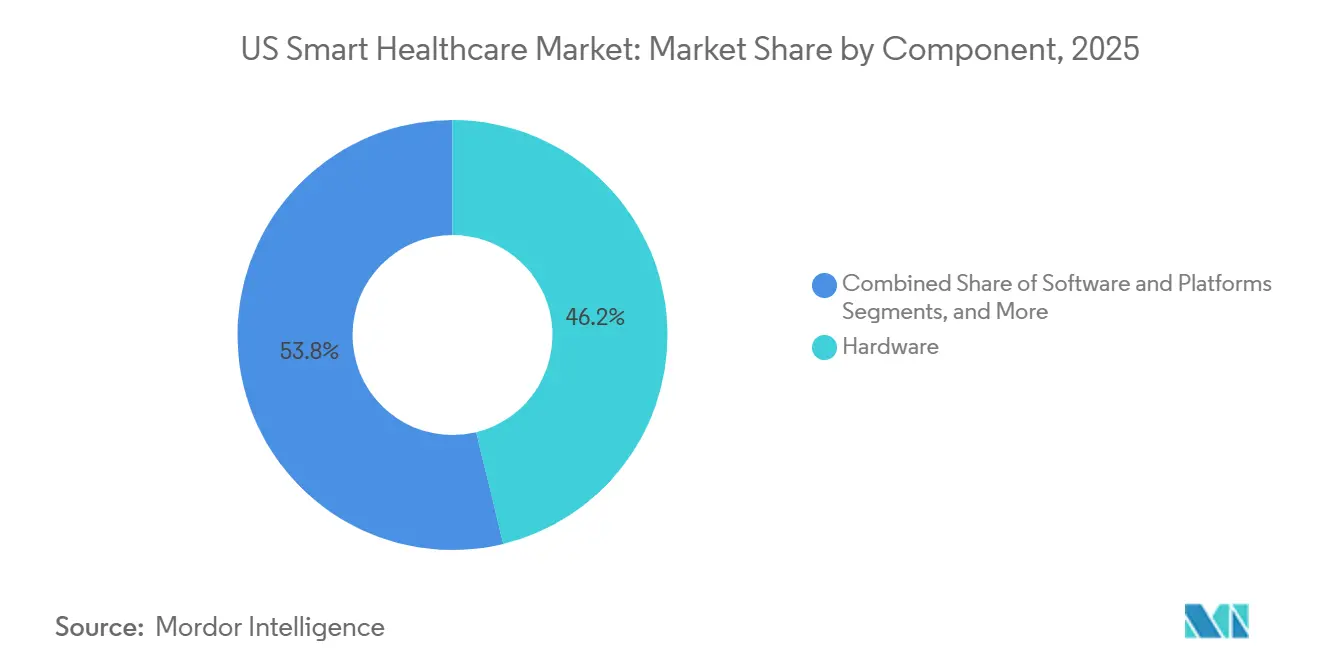

- Por componente, o hardware representou 46,21% do mercado em 2025, enquanto os serviços devem crescer à taxa mais rápida, de 21,2%, até 2031.

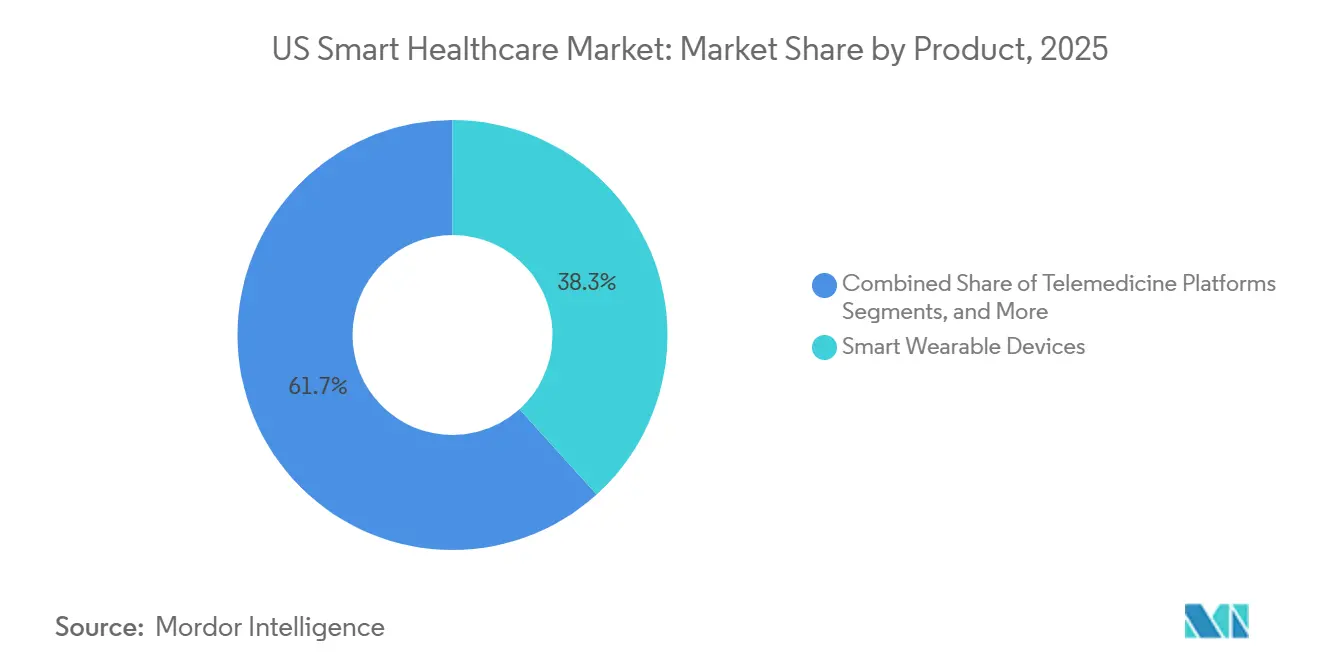

- Por produto, os dispositivos vestíveis inteligentes detinham 38,3% do mercado em 2025, enquanto as plataformas de telemedicina devem crescer a um CAGR de 23,5% até 2031.

- Por modelo de implantação, a nuvem ou SaaS representou 54,66% do mercado em 2025, enquanto o modelo híbrido deve avançar a um CAGR de 20,9% até 2031.

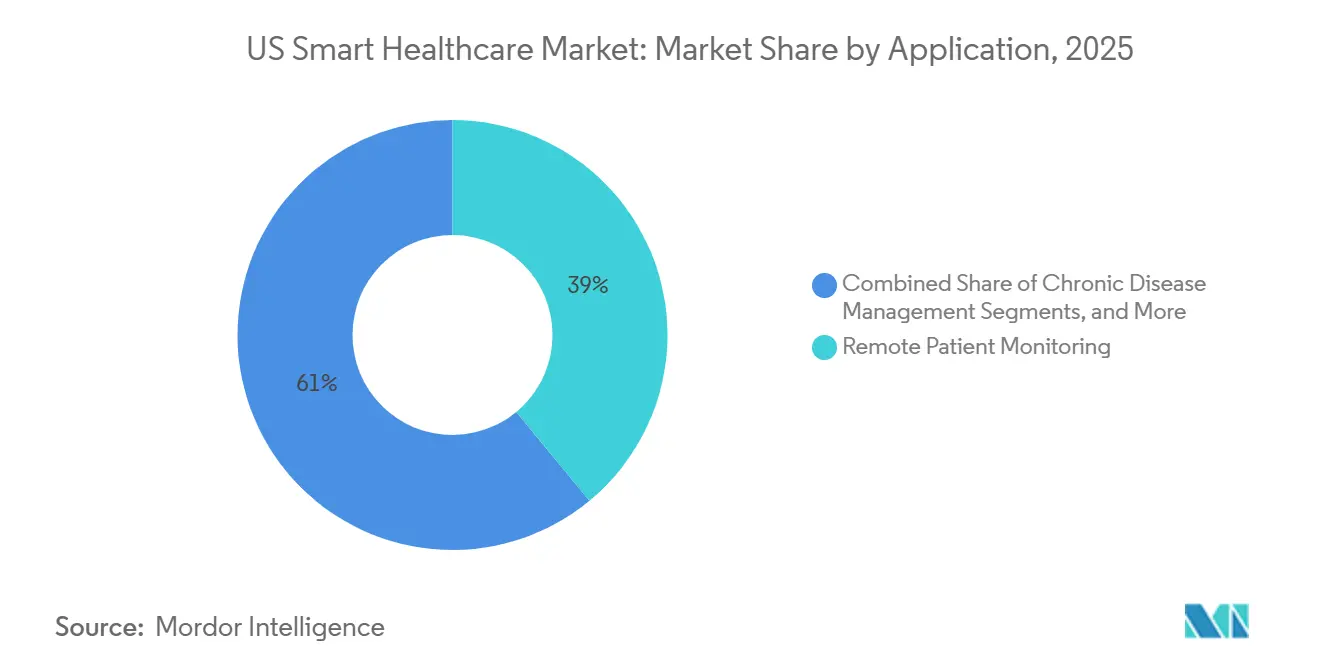

- Por aplicação, o monitoramento remoto de pacientes representou 38,99% do mercado em 2025, enquanto o gerenciamento de doenças crônicas deve crescer 21,7% até 2031.

- Por usuário final, hospitais e clínicas detinham 42,1% do mercado em 2025, enquanto os ambientes de saúde domiciliar devem expandir a um CAGR de 22,3% até 2031.

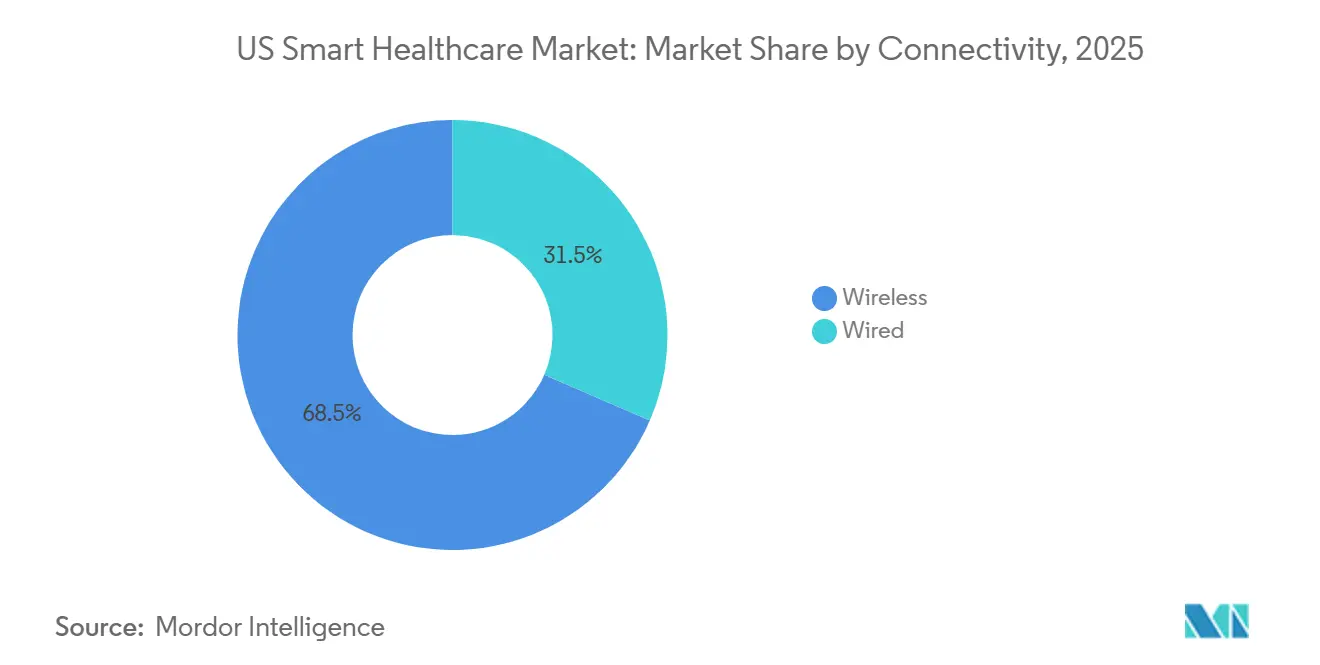

- Por conectividade, a conectividade sem fio detinha 68,5% do mercado em 2025 e também deve registrar um CAGR de 24,1% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Saúde Inteligente dos EUA

Análise de Impacto dos Impulsionadores*

| IMPULSIONADOR | (~) % DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Gastos com API FHIR e conformidade de interoperabilidade | +2.8% | Em todo os EUA, impulsionado pelos mandatos federais do CMS e do ONC | Médio prazo (2 a 4 anos) |

| Demanda por monitoramento remoto de pacientes liderada por doenças crônicas e cuidados virtuais | +3.9% | Em todo os EUA, com maior intensidade nos estados do Sun Belt e do Sul | Longo prazo (≥ 4 anos) |

| Produtividade da equipe de saúde e adoção de IA clínica ambiente | +3.2% | Em todo os EUA, concentrado em hospitais metropolitanos e grandes organizações sem fins lucrativos | Curto prazo (≤ 2 anos) |

| Expansão da pilha digital de cuidados domiciliares e hospital em casa | +2.4% | Em todo os EUA, com forte adoção no Nordeste e na Costa do Pacífico | Médio prazo (2 a 4 anos) |

| Reembolso alinhado a resultados do modelo ACCESS do CMS | +1.8% | Em todo os EUA (Medicare Original), com pagamentos suplementares ajustados para áreas rurais | Médio prazo (2 a 4 anos) |

| Aceleração da mobilidade de dados direcionada por TEFCA, QHIN e pacientes | +1.5% | Em todo os EUA, com implementação liderada por estados em rede e QHINs pioneiros | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Gastos com API FHIR e Conformidade de Interoperabilidade

Os gastos com interoperabilidade passaram de uma meta de TI de longo prazo para uma prioridade operacional imediata no mercado de saúde inteligente dos Estados Unidos. Prestadores e pagadores enfrentam pressão crescente para modernizar os fluxos de trabalho de autorização prévia, acesso de pacientes e intercâmbio de dados, à medida que as regulamentações federais exigem conexões digitais eficazes. Os custos de conformidade vão além dos marcos iniciais, exigindo middleware, testes, redesenhos de fluxo de trabalho e atualizações de versão. Os sistemas legados em hospitais e organizações de pagadores têm dificuldade em integrar interfaces modernas, impulsionando investimentos contínuos em serviços de integração, automação de fluxo de trabalho e atualizações de plataforma. Isso cria um ciclo de receita sustentado para fornecedores de interoperabilidade.

Demanda por Monitoramento Remoto de Pacientes Liderada por Doenças Crônicas e Cuidados Virtuais

A demanda por monitoramento remoto no mercado de saúde inteligente dos Estados Unidos é impulsionada pela economia do cuidado de doenças crônicas, e não pela inovação em dispositivos. O Cronograma de Honorários Médicos de 2026 introduziu os códigos CPT 99445 e 99470, ampliando a elegibilidade de faturamento para janelas de monitoramento mais curtas e ambientes de cuidado episódico.[2]American Hospital Association, "6 Sistemas de Saúde Aprimorando a Prestação de Cuidados com Sistemas de Transcrição por IA Ambiente," Análise de Mercado do Centro de Inovação em Saúde da AHA, aha.org Essa mudança permite que mais pacientes se inscrevam fora dos programas tradicionais de longo prazo. Os prestadores são incentivados a monitorar os pacientes de forma proativa, pois os pagamentos estão vinculados a resultados mensuráveis para condições como hipertensão e diabetes. Os fornecedores agora têm oportunidades em fluxos de trabalho de monitoramento episódico, pós-alta e de adesão próxima.

Produtividade da Equipe de Saúde e Adoção de IA Clínica Ambiente

A produtividade da equipe de saúde tornou-se um fator-chave no mercado de saúde inteligente dos Estados Unidos. Em junho de 2025, 62,6% dos hospitais que utilizam o Epic adotaram ferramentas de documentação por IA ambiente, com maior adoção em hospitais metropolitanos sem fins lucrativos. Organizações como Mass General Brigham e Emory Healthcare relataram redução do esgotamento profissional e melhoria na qualidade da documentação após a implementação dessas ferramentas. Fornecedores que oferecem soluções de IA integradas diretamente aos fluxos de trabalho de prontuário eletrônico têm maior demanda, pois essas ferramentas aprimoram a documentação, a qualidade da codificação e a retenção de médicos.

Expansão da Pilha Digital de Cuidados Domiciliares e Hospital em Casa

Os cuidados domiciliares são um foco crescente no mercado de saúde inteligente dos Estados Unidos, com prestadores transferindo atividades de monitoramento e acompanhamento para os domicílios dos pacientes. Os modelos de pagamento agora apoiam a prestação de cuidados virtuais e assíncronos, incentivando os fornecedores a desenvolver soluções digitais abrangentes que combinam dispositivos, conectividade, alertas e coordenação de cuidados. O foco mudou do monitoramento pós-agudo básico para o gerenciamento de condições crônicas, como doenças cardiovasculares e respiratórias. Os domicílios estão se tornando centros primários de coleta de dados de saúde, garantindo fluxo de dados confiável e respostas oportunas dos médicos ao longo de ciclos de cuidado prolongados.

Análise de Impacto das Restrições*

| RESTRIÇÃO | (~) % DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Exposição a violações de segurança cibernética e ônus de remediação | -2.1% | Em todo os EUA, com maior impacto financeiro em grandes sistemas de saúde e pagadores | Curto prazo (≤ 2 anos) |

| Integração de sistemas legados e pressão orçamentária em prestadores comunitários | -1.7% | Em todo os EUA, concentrado em hospitais rurais e comunitários | Médio prazo (2 a 4 anos) |

| Lacunas de acesso à banda larga rural e alfabetização digital | -1.3% | Sul, Appalachia, Mountain West e terras tribais | Longo prazo (≥ 4 anos) |

| Fragmentação do consentimento no intercâmbio de dados comportamentais e de uso de substâncias | -1.0% | Em todo os EUA, particularmente agudo em redes de saúde comportamental e tratamento de transtornos por uso de substâncias | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Exposição a Violações de Segurança Cibernética e Ônus de Remediação

A segurança cibernética continua sendo um desafio crítico no mercado de saúde inteligente dos Estados Unidos. O ataque de ransomware à Change Healthcare em 2024 destacou riscos sistêmicos, afetando 190 milhões de registros e resultando em custos de USD 2,457 bilhões até o terceiro trimestre. Em 2026, o HHS OCR impôs USD 1.165.000 em acordos de HIPAA em quatro casos de ransomware, refletindo uma aplicação mais rigorosa. Prestadores e pagadores estão desviando orçamentos para atualizações de segurança, auditorias e planejamento de recuperação, atrasando investimentos em dispositivos de monitoramento, ferramentas de análise e plataformas de cuidado. Os riscos cibernéticos também tornam os compradores cautelosos quanto à expansão de pontos de acesso em cuidados domiciliares e monitoramento remoto.

Integração de Sistemas Legados e Pressão Orçamentária em Prestadores Comunitários

A integração de sistemas legados e as restrições orçamentárias continuam a dificultar a adoção de tecnologia entre os prestadores comunitários no mercado de saúde inteligente dos Estados Unidos. Hospitais menores e grupos de médicos frequentemente mantêm prontuários eletrônicos mais antigos enquanto adicionam soluções pontuais para monitoramento remoto ou telessaúde, levando a dados fragmentados e desafios de fluxo de trabalho. Os requisitos de compartilhamento de informações sobrecarregam ainda mais as organizações com recursos de TI limitados. As pressões orçamentárias estão levando muitos prestadores a adotar plataformas agrupadas e migrações em fases, em vez de soluções abrangentes de melhor desempenho.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Serviços Superam o Hardware à Medida que a Economia de Plataforma Muda

Em 2025, o hardware representou 46,21% do mercado de saúde inteligente dos Estados Unidos, impulsionado por investimentos em dispositivos conectados em hospitais, centros de diagnóstico e domicílios. Embora o hardware seja essencial para o monitoramento remoto e o diagnóstico, seu valor de longo prazo diminui à medida que os programas escalam, deslocando o foco para software e serviços que garantem conectividade e conformidade.

Os serviços devem crescer 21,2% até 2031, o mais rápido entre os componentes. O monitoramento por assinatura, o suporte à implementação e a administração de plataformas estão transformando as vendas únicas de dispositivos em receita recorrente. Soluções agrupadas que combinam hardware, software e serviços gerenciados oferecem uma alternativa escalável aos dispositivos independentes.

Por Tecnologia: IoT Ancora a Camada de Dados Enquanto a IA Eleva a Criação de Valor

O IoT detinha 40,45% da participação do mercado de saúde inteligente dos Estados Unidos por tecnologia em 2025, servindo como a camada de dados central para monitoramento de pacientes, rastreamento de ativos e automação de fluxo de trabalho. Sua importância estrutural reside em permitir a captura consistente de dados, o que apoia outras camadas de inteligência.

A Inteligência Artificial deve crescer a um CAGR de 22,8% até 2031, tornando-se o segmento de tecnologia de crescimento mais rápido. As ferramentas de IA estão cada vez mais integradas aos fluxos de trabalho hospitalares, reduzindo o esgotamento dos médicos e melhorando a documentação, o que acelera a adoção empresarial e aumenta o valor da infraestrutura conectada.

Por Produto: Dispositivos Vestíveis Lideram o Uso Instalado Enquanto a Telemedicina Ganha Impulso Mais Rápido

Os Dispositivos Vestíveis Inteligentes lideraram o mercado de saúde inteligente dos Estados Unidos em 2025 com uma participação de 38,3%, impulsionados pelo seu uso no monitoramento clínico e no engajamento em saúde do consumidor. Sua capacidade de suportar coleta contínua de dados e múltiplos caminhos de cuidado garante seu papel central no monitoramento e engajamento de pacientes.

As Plataformas de Telemedicina devem crescer a um CAGR de 23,5% até 2031, o mais rápido entre os produtos. A flexibilidade para prestar cuidados presencialmente, virtualmente ou de forma assíncrona elevou a telemedicina de uma ferramenta de conveniência a um componente crítico dos modelos de cuidado crônico e coordenação de cuidados.

Por Modelo de Implantação: SaaS Lidera Hoje Enquanto o Híbrido Apoia a Transição

As implantações baseadas em nuvem ou SaaS representaram 54,66% do mercado de saúde inteligente dos Estados Unidos em 2025, impulsionadas pela escalabilidade, atualizações mais fáceis e necessidades reduzidas de infraestrutura. O SaaS permite modelos unificados que integram monitoramento remoto, telessaúde e análises, tornando-o ideal para prestadores com recursos de TI limitados.

A implantação híbrida deve crescer a um CAGR de 20,9% até 2031, refletindo uma transição gradual de sistemas legados para ambientes em nuvem. Esse modelo permite que as organizações se modernizem sem interromper as operações em andamento, equilibrando os sistemas existentes com novos serviços digitais.

Por Aplicação: O Gerenciamento de Doenças Crônicas Ganha Peso à Medida que os Incentivos de Pagamento Melhoram

O Monitoramento Remoto de Pacientes representou 38,99% do mercado de saúde inteligente dos Estados Unidos em 2025, refletindo seu uso estabelecido em cardiologia, nefrologia e endocrinologia. Sua versatilidade nos modelos de cuidado agudo e de longo prazo garante sua posição como o maior gerador de receita neste segmento.

O Gerenciamento de Doenças Crônicas deve crescer a um CAGR de 21,7% até 2031, impulsionado pelo gerenciamento de cuidados remotos focado em resultados. Códigos de reembolso expandidos e janelas de monitoramento mais curtas estão aumentando o grupo de pacientes para o gerenciamento contínuo de condições, integrando monitoramento, engajamento e coordenação de cuidados.

Por Usuário Final: Hospitais Lideram a Receita Enquanto a Saúde Domiciliar Expande Mais Rapidamente

Hospitais e Clínicas detinham 42,1% do mercado de saúde inteligente dos Estados Unidos em 2025, mantendo seu papel central na aquisição e padronização de tecnologias clínicas. Sua influência molda a seleção de produtos, os padrões de integração e o timing do mercado.

Os Ambientes de Saúde Domiciliar devem crescer a um CAGR de 22,3% até 2031, impulsionados pelas pressões de custo e pelo maior suporte de reembolso. A mudança em direção ao monitoramento domiciliar e à coordenação de cuidados apresenta oportunidades crescentes para fornecedores além dos ambientes institucionais tradicionais.

Por Conectividade: A Conectividade Sem Fio Aprofunda Sua Liderança à Medida que a Mobilidade Clínica Expande

A conectividade sem fio dominou o mercado de saúde inteligente dos Estados Unidos em 2025 com uma participação de 68,5%, impulsionada por sua necessidade para dispositivos vestíveis, aplicativos de saúde móvel e sistemas de monitoramento remoto. Sua flexibilidade apoia ambientes de cuidado distribuídos e a mobilidade dos médicos.

A conectividade sem fio deve crescer a um CAGR de 24,1% até 2031, apoiada pelos avanços em 5G, Wi-Fi 6 e Bluetooth de Baixa Energia. A melhoria na disponibilidade de banda larga está aprimorando a utilização da telessaúde, consolidando ainda mais a conectividade sem fio como a espinha dorsal da saúde conectada.

Análise Geográfica

No mercado de saúde inteligente dos Estados Unidos, existem disparidades regionais nas taxas de adoção, prontidão de infraestrutura e oportunidades para fornecedores. O Nordeste lidera como pioneiro na adoção devido aos principais centros médicos acadêmicos em Massachusetts, Nova York e Pensilvânia. Esses centros, com sua escala e fluxos de trabalho complexos, são adequados para implantar sistemas interoperáveis e IA ambiente. Os grandes sistemas de saúde sem fins lucrativos da região também possuem a expertise clínica e a capacidade financeira para contratos de múltiplas soluções.

No Sul, a alta prevalência de doenças crônicas e o acesso limitado a cuidados impulsionam a demanda por gerenciamento de doenças crônicas, monitoramento remoto e serviços de telessaúde. A Emory University observou forte adoção hospitalar de IA ambiente na região, destacando sua liderança no impulso de implantação. O Memorial Hermann Health System fez parceria com a Cadence em abril de 2026 para implementar Monitoramento Remoto de Pacientes habilitado por IA e Gerenciamento Avançado de Atenção Primária na Grande Houston, com foco em hipertensão, insuficiência cardíaca congestiva e diabetes tipo 2.

A Costa Oeste, incluindo Califórnia, Washington e Oregon, serve como o polo de inovação do mercado de saúde inteligente dos Estados Unidos. Essa região combina grandes sistemas de saúde com um forte conjunto de talentos digitais, permitindo o desenvolvimento e a validação de novos softwares, dispositivos e modelos de dados antes da expansão nacional. O Meio-Oeste, embora atrasado em relação aos benchmarks costeiros em IA ambiente e adoção de telessaúde, enfrenta pressão crescente para que os prestadores comunitários adotem ferramentas de SaaS e fluxo de trabalho com boa relação custo-benefício.

Cenário Competitivo

O mercado de saúde inteligente dos Estados Unidos é moderadamente consolidado na camada de prontuário eletrônico e plataforma, mas permanece fragmentado em aplicações de IA, monitoramento remoto, telemedicina e dispositivos vestíveis. Epic Systems, Oracle Health e MEDITECH definem padrões de fluxo de trabalho com os quais outros fornecedores devem se integrar em ambientes hospitalares. Isso cria custos de troca e aumenta o valor dos produtos que se integram perfeitamente aos sistemas clínicos, permitindo que os fornecedores de plataforma influenciem a escalabilidade de novas aplicações por meio da integração e adequação operacional.

No nível de dispositivos e diagnósticos, Medtronic, iRhythm Technologies, Masimo, ResMed e GE HealthCare competem em monitoramento cardíaco, gerenciamento respiratório e vigilância contínua de sinais vitais. A diferenciação está migrando do hardware para software de análise, algoritmos e alinhamento de reembolso. A Medtronic adquiriu a CathWorks em abril de 2026 por USD 585 milhões, adicionando diagnósticos de doença arterial coronariana guiados por IA por meio do Sistema FFRangio. A Roche firmou um acordo de fusão em maio de 2026 para adquirir a PathAI por USD 750 milhões antecipados e até USD 300 milhões em pagamentos por marcos, aprimorando suas capacidades de patologia digital habilitada por IA.

Existe espaço em branco no gerenciamento integrado de cuidados para consultórios médicos independentes e hospitais de médio porte, onde os preços empresariais continuam sendo desafiadores. Innovaccer, Veradigm, NextGen Healthcare e eClinicalWorks são ativos neste segmento, atendendo à necessidade de implantação mais simples e retornos operacionais mais claros. A Universal Health Services anunciou em março de 2026 a aquisição da Talkspace por aproximadamente USD 835 milhões em valor empresarial, refletindo o crescente interesse em saúde comportamental digital em escala.

Líderes do Setor de Saúde Inteligente dos EUA

-

GE HealthCare

-

Koninklijke Philips N.V.

-

Abbott

-

Siemens Healthineers AG

-

Medtronic plc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2026: A Roche adquiriu a PathAI, uma empresa americana de patologia digital com IA, por USD 750 milhões antecipados e até USD 300 milhões em pagamentos por marcos, aprimorando as capacidades de patologia anatômica impulsionada por IA para fluxos de trabalho de laboratório e biofarmacêutica nos EUA.

- Maio de 2026: A Innovaccer concluiu a aquisição da CaduceusHealth, expandindo seu conjunto Flow AI para o gerenciamento autônomo do ciclo de receita para aproximadamente 4.000 prestadores ambulatoriais dos EUA que gerenciam USD 5 bilhões em cobranças anuais de pacientes.

- Abril de 2026: O Memorial Hermann Health System fez parceria com a Cadence para implementar serviços de Monitoramento Remoto de Pacientes habilitado por IA e Gerenciamento Avançado de Atenção Primária para pacientes com condições crônicas na Grande Houston.

- Abril de 2026: A Medtronic concluiu a aquisição da CathWorks por USD 585 milhões, expandindo a análise de reserva de fluxo fracionado guiada por IA para diagnóstico de doença arterial coronariana e tomada de decisão clínica em fluxos de trabalho de cateterismo cardíaco.

- Abril de 2026: A IKS Health adquiriu a TruBridge, uma fornecedora de soluções de tecnologia em saúde, para aprimorar o acesso à infraestrutura digital para hospitais rurais e comunitários em todo os EUA.

Escopo do Relatório do Mercado de Saúde Inteligente dos EUA

De acordo com o escopo do relatório, a saúde inteligente é um ecossistema digital que integra tecnologias avançadas como a Internet das Coisas (IoT), inteligência artificial (IA) e computação em nuvem com serviços médicos. Ela transforma a medicina tradicional ao permitir o monitoramento remoto em tempo real, tratamentos personalizados e prestação de cuidados de saúde altamente eficiente.

O Mercado de Saúde Inteligente dos EUA é segmentado por componente, tecnologia, produto, modelo de implantação, aplicação, usuário final e conectividade. Por componente, o mercado inclui hardware, software e plataformas, e serviços. Por tecnologia, o mercado é segmentado em inteligência artificial (IA), internet das coisas (IoT), análise de big data, computação em nuvem, blockchain, tecnologias de telessaúde e tecnologias vestíveis. Por produto, o mercado é categorizado em dispositivos vestíveis inteligentes, dispositivos de monitoramento inteligente, prontuários eletrônicos de saúde (PES), aplicativos de saúde móvel, plataformas de telemedicina e pílulas inteligentes e dispositivos conectados. Por modelo de implantação, o mercado inclui modelos locais, baseados na web ou hospedados, baseados em nuvem ou SaaS, e híbridos. Por aplicação, o mercado é segmentado em monitoramento remoto de pacientes, gerenciamento de doenças crônicas, condicionamento físico e bem-estar, gerenciamento de fluxo de trabalho clínico, gerenciamento de medicamentos, diagnóstico e tratamento, e cuidado de idosos. Por usuário final, o mercado inclui hospitais e clínicas, ambientes de saúde domiciliar, centros de diagnóstico, pagadores de saúde, empresas farmacêuticas e de biotecnologia, centros cirúrgicos ambulatoriais e pacientes/consumidores. Por conectividade, o mercado é segmentado em com fio e sem fio. O relatório oferece os tamanhos e previsões de mercado em termos de valor (USD) para os segmentos acima.

| Hardware |

| Software e Plataformas |

| Serviços |

| Inteligência Artificial (IA) |

| Internet das Coisas (IoT) |

| Análise de Big Data |

| Computação em Nuvem |

| Blockchain |

| Tecnologias de Telessaúde |

| Tecnologias Vestíveis |

| Dispositivos Vestíveis Inteligentes |

| Dispositivos de Monitoramento Inteligente |

| Prontuários Eletrônicos de Saúde (PES) |

| Aplicativos de Saúde Móvel |

| Plataformas de Telemedicina |

| Pílulas Inteligentes e Dispositivos Conectados |

| Local |

| Baseado na Web ou Hospedado |

| Baseado em Nuvem ou SaaS |

| Híbrido |

| Monitoramento Remoto de Pacientes |

| Gerenciamento de Doenças Crônicas |

| Condicionamento Físico e Bem-Estar |

| Gerenciamento de Fluxo de Trabalho Clínico |

| Gerenciamento de Medicamentos |

| Diagnóstico e Tratamento |

| Cuidado de Idosos |

| Hospitais e Clínicas |

| Ambientes de Saúde Domiciliar |

| Centros de Diagnóstico |

| Pagadores de Saúde |

| Empresas Farmacêuticas e de Biotecnologia |

| Centros Cirúrgicos Ambulatoriais |

| Pacientes/Consumidores |

| Com Fio |

| Sem Fio |

| Por Componente | Hardware |

| Software e Plataformas | |

| Serviços | |

| Por Tecnologia | Inteligência Artificial (IA) |

| Internet das Coisas (IoT) | |

| Análise de Big Data | |

| Computação em Nuvem | |

| Blockchain | |

| Tecnologias de Telessaúde | |

| Tecnologias Vestíveis | |

| Por Produto | Dispositivos Vestíveis Inteligentes |

| Dispositivos de Monitoramento Inteligente | |

| Prontuários Eletrônicos de Saúde (PES) | |

| Aplicativos de Saúde Móvel | |

| Plataformas de Telemedicina | |

| Pílulas Inteligentes e Dispositivos Conectados | |

| Por Modelo de Implantação | Local |

| Baseado na Web ou Hospedado | |

| Baseado em Nuvem ou SaaS | |

| Híbrido | |

| Por Aplicação | Monitoramento Remoto de Pacientes |

| Gerenciamento de Doenças Crônicas | |

| Condicionamento Físico e Bem-Estar | |

| Gerenciamento de Fluxo de Trabalho Clínico | |

| Gerenciamento de Medicamentos | |

| Diagnóstico e Tratamento | |

| Cuidado de Idosos | |

| Por Usuário Final | Hospitais e Clínicas |

| Ambientes de Saúde Domiciliar | |

| Centros de Diagnóstico | |

| Pagadores de Saúde | |

| Empresas Farmacêuticas e de Biotecnologia | |

| Centros Cirúrgicos Ambulatoriais | |

| Pacientes/Consumidores | |

| Por Conectividade | Com Fio |

| Sem Fio |

Principais Perguntas Respondidas no Relatório

Qual é a perspectiva para 2031 da saúde inteligente dos EUA?

O mercado de saúde inteligente dos EUA deve atingir USD 234,27 bilhões até 2031, a partir de USD 100,26 bilhões em 2026, crescendo a um CAGR de 18,50%.

Qual categoria de tecnologia lidera a adoção atualmente?

O IoT lidera por tecnologia com 40,45% de participação em 2025, pois forma a base de coleta de dados para sistemas de monitoramento, rastreamento e fluxo de trabalho.

Qual área de produto está crescendo mais rapidamente até 2031?

As Plataformas de Telemedicina devem crescer a um CAGR de 23,5% até 2031, apoiadas pela flexibilidade de reembolso e maior uso em cuidados longitudinais.

Por que o gerenciamento de doenças crônicas está se tornando mais importante?

O Gerenciamento de Doenças Crônicas deve crescer 21,7% até 2031, à medida que o CMS vincula mais pagamentos a resultados e expande o uso de modelos de cuidado remoto.

Qual grupo de usuários finais continua sendo o maior comprador?

Hospitais e Clínicas detinham 42,1% da demanda de usuários finais em 2025, embora os Ambientes de Saúde Domiciliar estejam crescendo mais rapidamente, a 22,3% até 2031.

Qual é o maior risco operacional para os prestadores que adotam ferramentas de cuidado conectado?

A segurança cibernética continua sendo uma restrição importante porque as organizações de saúde enfrentam alta exposição a violações, aplicação mais rigorosa e custos adicionais de conformidade que podem atrasar o investimento em tecnologia.

Página atualizada pela última vez em: