Tamanho e Participação do Mercado de Álcool Não Combustível dos EUA

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 5.57 Bilhões de dólares |

| Tamanho do Mercado (2026) | 5.87 Bilhões de dólares |

| Tamanho do Mercado (2031) | 7.68 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.55% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Álcool Não Combustível dos EUA pela Mordor Intelligence

O mercado de álcool não combustível dos EUA foi avaliado em 5,57 bilhões de USD em 2025 e atingiu 5,87 bilhões de USD em 2026, com projeções indicando crescimento para 7,68 bilhões de USD até 2031 a um CAGR de 5,55% durante 2026–2031. Ao contrário do etanol combustível, o crescimento deste mercado é impulsionado por fatores como certificação de pureza, conformidade regulatória e desempenho específico por aplicação, em vez de mandatos de mistura ou metas de obrigação de energia renovável. Três fatores-chave estão moldando o mercado: a crescente premiumização de destilados e bebidas prontas para consumo (RTD), a expansão da fabricação farmacêutica doméstica com foco em fornecimento rastreável de solventes, e a crescente demanda de consumidores e reguladores nos setores de alimentos e cuidados pessoais por insumos de base biológica e com rótulo limpo.

Principais Conclusões do Relatório

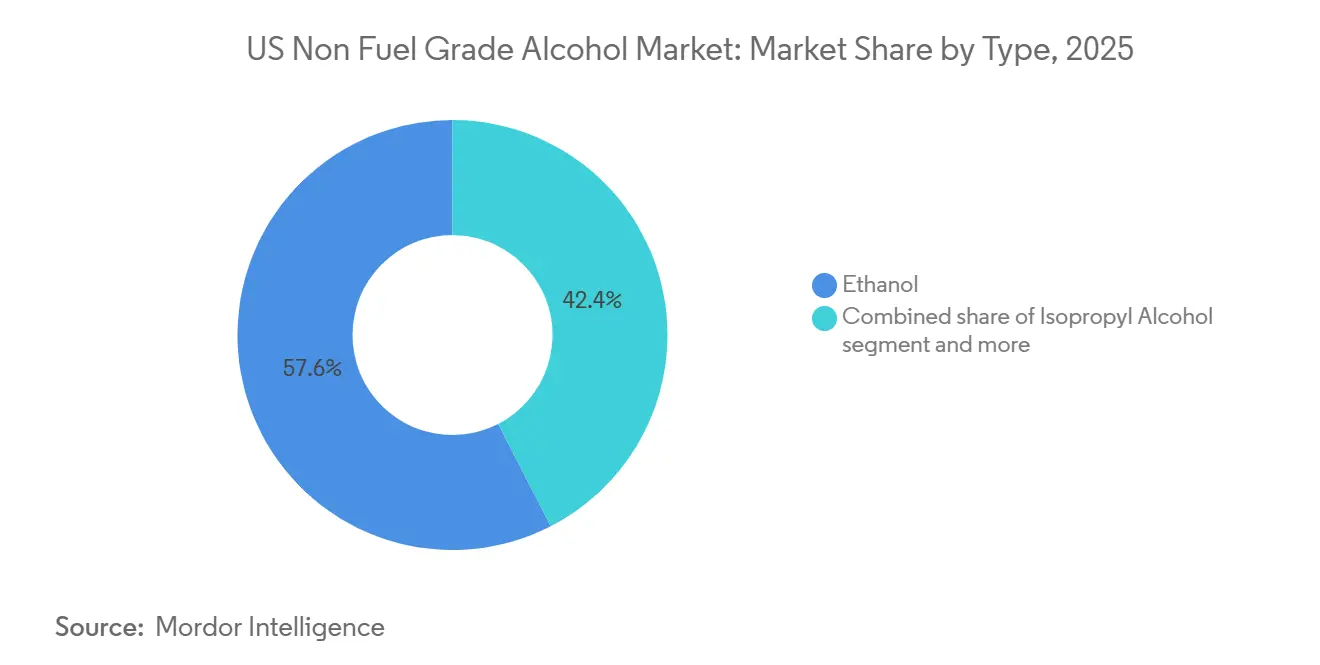

- Por tipo, o segmento de etanol representou 57,56% da receita de 2025, enquanto o álcool isopropílico registrará um CAGR de 6,94% até 2031.

- Por grau, o grau alimentício liderou com 36,81% em 2025; o grau farmacêutico registrou o CAGR mais rápido de 7,13% até 2031.

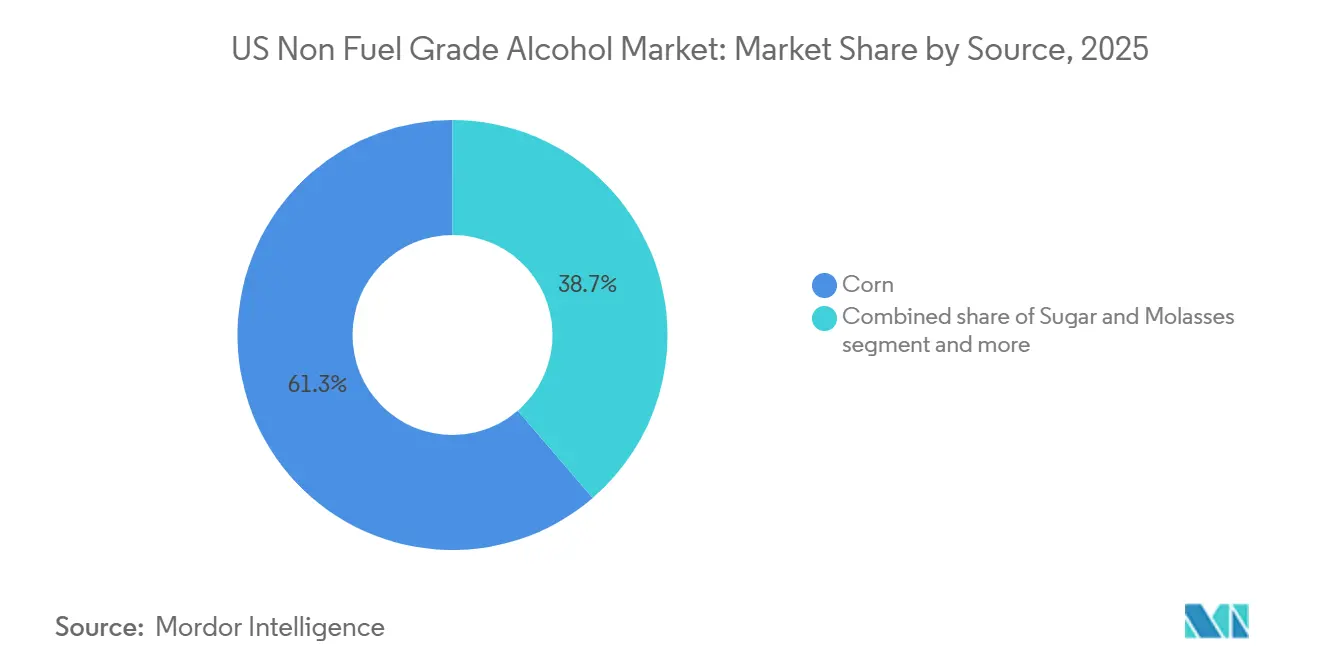

- Por fonte, o milho representou 61,31% da demanda de 2025, enquanto açúcar e melaço têm previsão de crescimento a um CAGR de 7,06% até 2031.

- Por aplicação, alimentos e bebidas representaram 32,24% das vendas de 2025, enquanto os produtos farmacêuticos se expandirão a um CAGR de 7,18% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Álcool Não Combustível dos EUA

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Premiumização de produtos alcoólicos artesanais e especiais | +1.0% | Nacional, concentrado no Meio-Oeste, Kentucky, Nova York, Califórnia | Curto prazo (≤ 2 anos) |

| Expansão de formulações de cuidados pessoais e cosméticos | +0.8% | Mercados costeiros – Nordeste, Califórnia, Texas | Médio prazo (2-4 anos) |

| Adoção crescente em aplicações de processamento de alimentos e bebidas | +0.9% | Nacional, com ganhos iniciais no Meio-Oeste e Sudeste | Curto prazo (≤ 2 anos) |

| Aumento da atividade de fabricação farmacêutica e nutracêutica | +1.1% | Nordeste (NJ, PA, NY), Indiana, NC – expansão nacional | Médio prazo (2-4 anos) |

| Demanda crescente por solventes de base biológica e química verde | +0.7% | Nacional, ganhos iniciais no corredor de etanol do Meio-Oeste e Costa do Golfo | Médio prazo (2-4 anos) |

| Preferência crescente por matérias-primas renováveis e processamento de menor teor de carbono | +0.6% | Cinturão de milho do Meio-Oeste, expansão comercial para a Costa do Golfo | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Premiumização de produtos alcoólicos artesanais e especiais

A premiumização de produtos alcoólicos artesanais e especiais tornou-se um importante impulsionador de crescimento no mercado de álcool não combustível dos EUA. Os fabricantes estão incorporando cada vez mais álcoois de alta pureza em bebidas premium, extratos de sabor artesanais, ingredientes especiais e aplicações alimentares de alto padrão. Os consumidores estão priorizando produtos que oferecem qualidade superior, autenticidade e experiências sensoriais aprimoradas, levando as marcas a se concentrarem em formulações premium e ingredientes alcoólicos de grau mais elevado. Essa tendência impulsionou a demanda por álcoois de grau alimentício e especiais, permitindo a diferenciação de produtos e o posicionamento premium no setor de alimentos e bebidas. Esse impulsionador de crescimento é ainda reforçado pela mudança nas preferências de gastos dos consumidores. Em 2024, 67% dos consumidores globais relataram disposição para pagar mais por produtos de maior qualidade, enquanto 63% expressaram prontidão para pagar um prêmio pela conveniência [1]Fonte: CMS, "Despesas Nacionais de Saúde; Valores Agregados e Per Capita", cms.gov.

Expansão de formulações de cuidados pessoais e cosméticos

O crescimento das formulações de cuidados pessoais e cosméticos é um fator-chave que impulsiona o mercado de álcool não combustível dos EUA. Álcoois como etanol e álcool isopropílico são amplamente utilizados em produtos como perfumes, desodorantes, itens de cuidados com a pele, formulações para cuidados com os cabelos e sprays cosméticos. Esses álcoois funcionam como solventes, conservantes e veículos, contribuindo para a estabilidade, textura e desempenho do produto. Essa tendência é reforçada pelo aumento dos gastos dos consumidores com produtos de beleza e cuidados pessoais. Em 2025, os gastos dos consumidores com cosméticos e produtos de cuidados pessoais atingiram aproximadamente 38,3 bilhões de EUR, destacando a robusta demanda global por soluções de beleza e higiene pessoal [2]Fonte: NZMP, "Três tendências de consumo a acompanhar em 2025", nzmp.com. À medida que as marcas continuam a desenvolver novas formulações com ênfase em eficácia, conveniência e experiências premium, espera-se que a demanda por álcoois não combustíveis como componentes críticos de formulação permaneça forte, impulsionando o crescimento do mercado no setor de cuidados pessoais e cosméticos.

Adoção crescente em aplicações de processamento de alimentos e bebidas

O uso crescente de álcoois não combustíveis em aplicações de processamento de alimentos e bebidas está impulsionando o crescimento do mercado nos Estados Unidos. Esses álcoois desempenham diversas funções, incluindo atuar como solventes, conservantes, auxiliares de processamento e agentes de extração. O etanol, em particular, é amplamente utilizado na extração de sabores, processamento de ingredientes alimentares, produção de bebidas e conservação, devido à sua eficácia, aprovação regulatória e compatibilidade com formulações de grau alimentício. À medida que os fabricantes se concentram no desenvolvimento de produtos inovadores de alimentos e bebidas com sabor, qualidade e vida útil aprimorados, espera-se que a demanda por álcoois não combustíveis de alta pureza aumente. Além disso, a expansão de alimentos processados, bebidas premium e formulações de ingredientes especiais continua a reforçar a importância dos álcoois não combustíveis na cadeia de valor de alimentos e bebidas.

Demanda crescente por solventes de base biológica e química verde

A crescente demanda por solventes de base biológica e química verde é um fator-chave que impulsiona o mercado de álcool não combustível dos EUA. Os setores estão priorizando cada vez mais alternativas renováveis e ambientalmente sustentáveis aos produtos químicos derivados do petróleo. Álcoois como o etanol são amplamente utilizados como solventes de base biológica em setores como farmacêutico, cuidados pessoais, processamento de alimentos, revestimentos e aplicações industriais. Isso se deve ao seu menor impacto ambiental e alinhamento com metas de sustentabilidade. Além disso, a preferência dos consumidores por produtos sustentáveis está reforçando essa tendência. Em 2025, 49% dos americanos relataram ter comprado um produto ecologicamente correto no mês anterior, acima dos 43% em agosto [3]Fonte: Trellis, Pesquisa: Quase metade dos consumidores dos EUA afirma comprar produtos sustentáveis", trellis.net. A crescente demanda por produtos ecologicamente corretos está incentivando os fabricantes a incorporar ingredientes de base biológica e adotar métodos de produção mais ecológicos, impulsionando assim o uso de álcoois não combustíveis como solventes renováveis em diversas aplicações de consumo e industriais.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade dos preços de matérias-primas de milho, grãos e açúcar | -0.6% | Corredor de produção do Meio-Oeste, repasse de custos nacional | Curto prazo (≤ 2 anos) |

| Requisitos complexos de conformidade regulatória e de qualidade | -0.4% | Nacional – todas as geografias de produção e uso final | Médio prazo (2-4 anos) |

| Concorrência de solventes alternativos e ingredientes sintéticos | -0.5% | Nacional, concentrado nos segmentos industrial e de cosméticos | Médio prazo (2-4 anos) |

| Altos custos de capital e operacionais associados à produção de álcool de alta pureza | -0.4% | Meio-Oeste (etanol), Costa do Golfo (álcool isopropílico/butanol), Nordeste (farmacêutico) | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade dos preços de matérias-primas de milho, grãos e açúcar

A volatilidade dos preços de matérias-primas de milho, grãos e açúcar representa uma restrição significativa ao mercado de álcool não combustível dos EUA. A produção de etanol e outros álcoois à base de fermentação é altamente dependente de matérias-primas agrícolas. Os preços desses insumos são influenciados por fatores como condições climáticas, rendimentos das colheitas, custos de insumos, políticas comerciais e desequilíbrios entre oferta e demanda. Essas flutuações podem impactar substancialmente os custos de produção e as margens de lucro dos fabricantes, introduzindo incerteza em toda a cadeia de valor. O aumento dos custos de matérias-primas pode comprometer a competitividade de custos dos álcoois não combustíveis, especialmente em aplicações sensíveis a preços, como processamento de alimentos, solventes industriais e produtos de cuidados pessoais. Além disso, a precificação imprevisível de matérias-primas complica o planejamento de compras e os acordos de fornecimento de longo prazo, restringindo a capacidade dos fabricantes de manter preços estáveis e eficiência operacional. Consequentemente, a volatilidade dos preços de matérias-primas continua a representar um desafio persistente para os participantes do mercado dependentes de insumos agrícolas.

Requisitos complexos de conformidade regulatória e de qualidade

Os requisitos complexos de conformidade regulatória e de qualidade representam um desafio significativo para o mercado de álcool não combustível dos EUA. Os fabricantes devem cumprir normas rigorosas relacionadas à produção, manuseio, pureza, rotulagem e aplicações de uso final. Os álcoois não combustíveis utilizados em alimentos, bebidas, produtos farmacêuticos e cuidados pessoais estão sujeitos à supervisão rigorosa de agências reguladoras, exigindo monitoramento contínuo, documentação, testes e certificação para atender aos padrões de segurança e qualidade. O cumprimento desses requisitos regulatórios aumenta a complexidade operacional e os custos de conformidade, especialmente para fabricantes que atendem a múltiplos setores de uso final com especificações diversas. As empresas são obrigadas a investir em sistemas de garantia de qualidade, infraestrutura de testes e expertise regulatória para manter o acesso ao mercado e a confiança dos clientes. Esses custos adicionais e demandas administrativas podem dificultar a escalabilidade, prolongar os processos de aprovação de produtos e criar barreiras de entrada para produtores menores, restringindo assim o crescimento geral do mercado.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Etanol Domina; Álcool Isopropílico Avança em Faixas de Pureza de Alto Valor

Em 2025, o etanol detinha a maior participação do mercado de álcool não combustível dos EUA, com 57,56%, impulsionado pelo seu uso generalizado em produtos farmacêuticos, processamento de alimentos e bebidas, produtos de cuidados pessoais e aplicações de solventes industriais. Sua posição de liderança é atribuída à robusta capacidade de produção de base biológica, ampla aceitação regulatória e sua funcionalidade versátil como solvente, conservante e matéria-prima química. A escalabilidade da produção de etanol e sua integração nas cadeias de valor de consumo e industrial consolidaram seu status como o álcool não combustível dominante no mercado dos EUA.

Por outro lado, o álcool isopropílico representou uma participação de 6,94% do mercado em 2025, principalmente devido ao seu papel essencial em desinfetantes, sanitizantes, produtos farmacêuticos, limpeza de eletrônicos e aplicações industriais. Sua rápida taxa de evaporação e fortes propriedades antimicrobianas o tornam particularmente adequado para fins de higiene e limpeza de precisão. Embora seu tamanho de mercado seja menor em comparação ao etanol devido às suas aplicações mais especializadas, a demanda permanece sustentada pelo aumento dos padrões de higiene, consumo de saúde e necessidades de limpeza industrial em vários setores de uso final.

Por Grau: Grau Alimentício Ancora a Receita; Grau Farmacêutico Lidera o Crescimento

Em 2025, o segmento de grau alimentício detinha a maior participação do mercado de álcool não combustível dos EUA, com 36,81%, principalmente devido à sua extensa aplicação no processamento de alimentos, produção de bebidas, extração de sabores e como auxiliar de processamento em produtos alimentares embalados. Essa dominância é atribuída à forte demanda do setor de alimentos e bebidas, onde o etanol é comumente utilizado para formulação, conservação e extração. O segmento também se beneficia de aprovações regulatórias estabelecidas e demanda consistente em operações de fabricação de alimentos em grande escala.

Em comparação, o segmento de grau farmacêutico representou uma participação de 7,13% em 2025, impulsionado pelo seu papel essencial na formulação de medicamentos, antissépticos, sanitizantes e outras aplicações médicas que exigem altos padrões de pureza. O crescimento neste segmento é sustentado pelo aumento do consumo de saúde, maior conscientização sobre higiene e a expansão das atividades de fabricação farmacêutica. No entanto, sua participação de mercado permanece menor do que a do grau alimentício devido à sua gama mais restrita de aplicações e requisitos de conformidade mais rigorosos, que limitam a escalabilidade em usos industriais mais amplos.

Por Fonte: Milho Sustenta o Fornecimento; Açúcar e Melaço Ganham Participação

Em 2025, o milho representava a maior participação do mercado de álcool não combustível dos EUA, com 61,31%, atribuída à sua ampla disponibilidade, cadeia de suprimentos agrícola estabelecida e processos de fermentação econômicos. A escalabilidade da produção de etanol à base de milho nos EUA é sustentada pelo extenso cultivo de milho, infraestrutura de processamento avançada e forte integração na cadeia de valor de biocombustíveis e álcool industrial. Essa dominância é ainda reforçada por um fornecimento consistente de matérias-primas e tecnologias de produção maduras que oferecem altos rendimentos e eficiência econômica.

Em comparação, açúcar e melaço representaram uma participação de 7,06% em 2025, principalmente devido ao seu uso como matérias-primas alternativas de carboidratos na produção de álcool à base de fermentação. Essas matérias-primas oferecem benefícios como maior facilidade de fermentação e adequação para aplicações especiais específicas. No entanto, sua participação permanece limitada devido à menor disponibilidade doméstica nos EUA e à maior dependência de importações. Consequentemente, açúcar e melaço são matérias-primas de nicho, utilizadas seletivamente em certos processos de produção de álcool industrial e especial.

Por Aplicação: Alimentos e Bebidas Lideram; Produtos Farmacêuticos com Crescimento Mais Rápido

Em 2025, o segmento de alimentos e bebidas detinha a maior participação do mercado de álcool não combustível dos EUA, com 32,24%. Essa dominância foi atribuída ao uso extensivo do etanol como auxiliar de processamento, solvente e conservante na fabricação de alimentos e produção de bebidas. O crescimento do segmento é sustentado pela demanda significativa dos setores de alimentos embalados, extração de sabores e bebidas, onde o álcool é essencial para formulação, conservação e processamento de ingredientes. Além disso, a aceitação regulatória estabelecida e a expansão do setor de alimentos processados reforçam ainda mais sua posição no mercado.

Em comparação, o segmento de produtos farmacêuticos representou uma participação de 7,18% em 2025. O crescimento deste segmento é impulsionado pelo uso de álcoois de alta pureza na formulação de medicamentos, antissépticos, sanitizantes e outras aplicações de grau médico. Fatores como o aumento da demanda por saúde, maior conscientização sobre higiene e a expansão das atividades de fabricação farmacêutica nos EUA contribuem para seu desenvolvimento. No entanto, sua participação de mercado permanece menor devido aos requisitos de uso especializados e controlados, que limitam o consumo em volume em comparação com o segmento mais amplo de alimentos e bebidas.

Análise Geográfica

O mercado de álcool não combustível dos EUA é geograficamente dividido entre um Meio-Oeste focado na produção e uma região costeira orientada para o consumo. O Meio-Oeste serve como o núcleo do fornecimento nacional, com o PADD 2 abrigando 177 das 191 plantas de etanol do país em janeiro de 2025. Essas plantas têm uma capacidade combinada de 17.463 milhões de galões por ano, representando 94,5% da capacidade total dos EUA, de acordo com a Administração de Informações de Energia dos EUA (2025). Estados como Iowa, Illinois, Nebraska, Indiana, Ohio e Dakota do Sul dominam a produção de álcool à base de fermentação, aproveitando a proximidade com o fornecimento de milho, redes estabelecidas de logística ferroviária e rodoviária e anos de avanços na eficiência de conversão.

A região da Costa do Golfo, incluindo Texas, Louisiana e estados vizinhos do Golfo, é o principal centro de produção para graus de álcool derivados de petroquímicos. Essa área é especializada na produção de álcool isopropílico e butanol por meio de processos à base de propileno. Esses polos petroquímicos desempenham um papel significativo no atendimento à demanda por álcool de grau industrial, graças à infraestrutura bem estabelecida e ao acesso a matérias-primas.

O Nordeste, liderado por estados como Nova Jersey, Pensilvânia e Nova York, juntamente com polos emergentes de biotecnologia e farmacêutica na Carolina do Norte e Indiana, serve como a principal área de consumo de álcool de grau farmacêutico. Essas regiões abrigam clusters de Organizações de Desenvolvimento e Fabricação por Contrato (CDMO) dos EUA e instalações de fabricação biofarmacêutica, impulsionando a demanda por solventes de grau farmacêutico certificados pela USP e rastreáveis. A co-localização dessas instalações com as principais zonas de consumo garante operações eficientes de compras e cadeia de suprimentos.

Cenário Competitivo

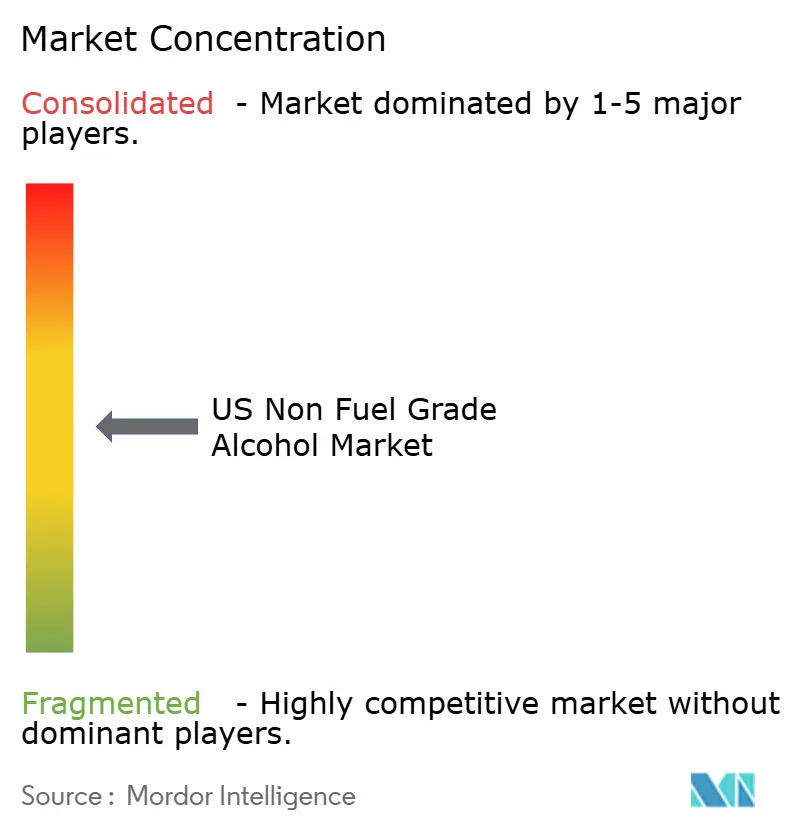

O mercado de álcool não combustível dos EUA é moderadamente concentrado. Processadores integrados de grãos como ADM, Cargill e Valero fornecem etanol de grau alimentício de commodities em alto volume, enquanto produtores de grau especial como Greenfield Global, MGP Ingredients e Grain Processing Corporation competem com base em certificação de pureza, variedade de graus e confiabilidade de fornecimento. Nos segmentos de álcool isopropílico e butanol, empresas petroquímicas como ExxonMobil, Dow, INEOS e LyondellBasell mantêm dominância, beneficiando-se da integração de propileno na Costa do Golfo, que proporciona uma vantagem de custo de matéria-prima.

O segmento de etanol de grau farmacêutico certificado de base biológica está experimentando rápido crescimento de demanda impulsionado pelos requisitos de formulários de CDMO e hospitalares para etanol de baixo teor de carbono, produzido domesticamente e em conformidade com a USP. Este segmento permanece mal atendido devido ao fornecimento especializado dedicado limitado. Além disso, o canal de co-embalagem de bebidas prontas para consumo está emergindo como um segmento de demanda B2B significativo para grandes volumes de etanol de grau alimentício fora das destilarias de bebidas espirituosas tradicionais. Os grandes produtores de etanol de commodities, no entanto, ainda não comercializaram totalmente essa oportunidade em escala.

O risco de disrupção por parte de novos entrantes de menor porte em tecnologia de fermentação existe, mas é moderado pelos altos requisitos de capital para equipamentos de purificação de grau USP ou FCC e pela necessidade de qualificação de local de Boas Práticas de Fabricação Atuais (CGMP) da FDA. Esses fatores atuam como barreiras ao rápido dimensionamento, limitando o impacto imediato de novos entrantes no mercado. Como resultado, os players estabelecidos continuam a manter uma vantagem competitiva no atendimento à crescente demanda por produtos alcoólicos de grau especial.

Líderes do Setor de Álcool Não Combustível dos EUA

-

Cargill, Incorporated

-

Eastman Chemical Company

-

Dow Inc.

-

Eastman Chemical Company

-

Exxon Mobil Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: INEOS Acetyls e Sandpiper Chemicals firmaram uma parceria estratégica no setor de metanol de baixo teor de carbono, com foco no desenvolvimento de uma instalação de produção integrada de 1,7 bilhão de USD em Texas City, EUA. A parceria visa construir uma planta de grande escala com capacidade de produção de aproximadamente 1,1 milhão de toneladas por ano de metanol de baixo teor de carbono. A instalação utilizará gás natural combinado com tecnologia avançada de captura e armazenamento de carbono (CCS) para reduzir significativamente a intensidade de carbono.

- Setembro de 2025: Green Plains Inc. celebrou um acordo com a Freepoint Commodities para monetizar os Créditos Fiscais de Produção de Combustível Limpo 45Z gerados a partir de sua produção de etanol de 2025 em Nebraska. Esses créditos estão associados à produção de etanol de baixa intensidade de carbono de três instalações e estão sendo transferidos por meio de um acordo estruturado de compra de crédito fiscal no âmbito da Lei de Redução da Inflação dos EUA.

- Março de 2025: A ExxonMobil anunciou a expansão de seu complexo químico de Baton Rouge para iniciar a produção de álcool isopropílico de ultra-alta pureza 99,999% adaptado para a fabricação de semicondutores de próxima geração. Este desenvolvimento marca uma atualização significativa de seu portfólio existente de álcool isopropílico, transitando de álcool de grau industrial e sanitizante tradicional para um material altamente especializado essencial para a fabricação avançada de chips, onde mesmo impurezas microscópicas podem afetar o desempenho.

Escopo do Relatório do Mercado de Álcool Não Combustível dos EUA

| Etanol |

| Álcool Isopropílico |

| Metanol |

| Butanol |

| Álcool Benzílico |

| Outros |

| Grau Alimentício |

| Grau Farmacêutico |

| Grau Industrial/Grau Químico |

| Milho |

| Açúcar e Melaço |

| Grãos (Trigo, Cevada, Centeio) |

| Frutas |

| Outros |

| Alimentos e Bebidas |

| Produtos Farmacêuticos |

| Cosméticos e Cuidados Pessoais |

| Solvente Químico |

| Outros |

| Por Tipo | Etanol |

| Álcool Isopropílico | |

| Metanol | |

| Butanol | |

| Álcool Benzílico | |

| Outros | |

| Por Grau | Grau Alimentício |

| Grau Farmacêutico | |

| Grau Industrial/Grau Químico | |

| Por Fonte | Milho |

| Açúcar e Melaço | |

| Grãos (Trigo, Cevada, Centeio) | |

| Frutas | |

| Outros | |

| Por Aplicação | Alimentos e Bebidas |

| Produtos Farmacêuticos | |

| Cosméticos e Cuidados Pessoais | |

| Solvente Químico | |

| Outros |

Principais Perguntas Respondidas no Relatório

Qual tipo detinha a maior participação do mercado de álcool não combustível dos EUA em 2025?

O etanol liderou o mercado com uma participação de 57,56% devido às suas amplas aplicações industriais e de consumo.

Qual grau dominou o mercado em 2025?

O grau alimentício representou a maior participação, com 36,81%, impulsionado pela demanda do processamento de alimentos e bebidas.

Qual era a principal fonte para a produção de álcool não combustível em 2025?

O milho dominou com uma participação de 61,31%, sustentado pela abundante disponibilidade doméstica e infraestrutura de fermentação estabelecida.

Qual segmento de aplicação apresentou o crescimento mais rápido de 2026 a 2031?

Os produtos farmacêuticos registraram o maior crescimento com um CAGR de 7,18%, impulsionado pelo aumento da demanda de saúde e fabricação farmacêutica.

Página atualizada pela última vez em: