Tamanho e Participação do Mercado de Máquinas de Terraplenagem sobre Esteiras dos EUA

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

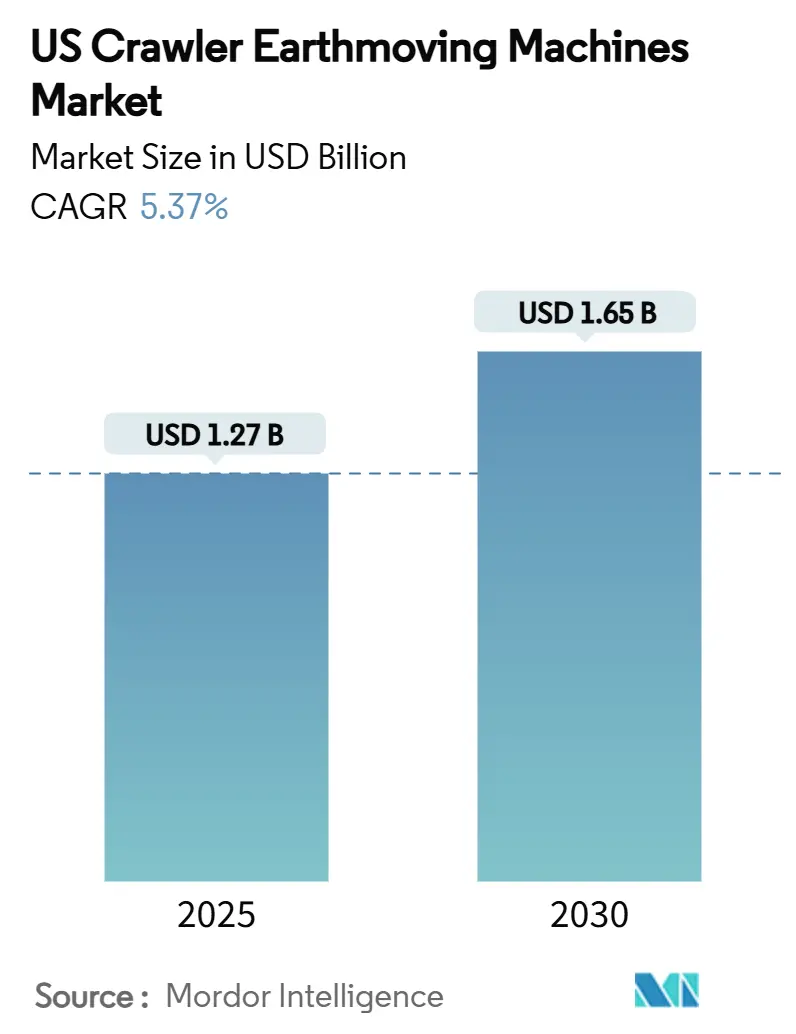

| Tamanho do Mercado (2025) | 1.27 Bilhões de dólares |

| Tamanho do Mercado (2030) | 1.65 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 5.37% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Máquinas de Terraplenagem sobre Esteiras dos EUA por Mordor Intelligence

O tamanho do mercado de máquinas de terraplenagem sobre esteiras dos EUA está estimado em USD 1,27 bilhão em 2025 e deve alcançar USD 1,65 bilhão até 2030, refletindo um CAGR de 5,37% ao longo do período de previsão. A expansão do mercado está ancorada na legislação federal de infraestrutura, no aumento dos gastos com mitigação de incêndios florestais e na adoção acelerada de trens de força elétricos e híbridos. Os empreiteiros continuam a preferir escavadeiras multifuncionais que reduzem a complexidade da frota, enquanto a penetração do aluguel aumenta em resposta à escassez de mão de obra e aos maiores custos de financiamento. O investimento dos fabricantes de equipamentos originais em trens de força de zero emissão e telemática preditiva diferencia as ofertas de produtos, mesmo com a volatilidade dos preços do aço e os custos de conformidade com o Nível 4 apresentando obstáculos à lucratividade. A intensidade competitiva é moldada pelo realinhamento da cadeia de suprimentos em direção ao fornecimento doméstico e por parcerias estratégicas que aceleram a comercialização de tecnologia.

Principais Conclusões do Relatório

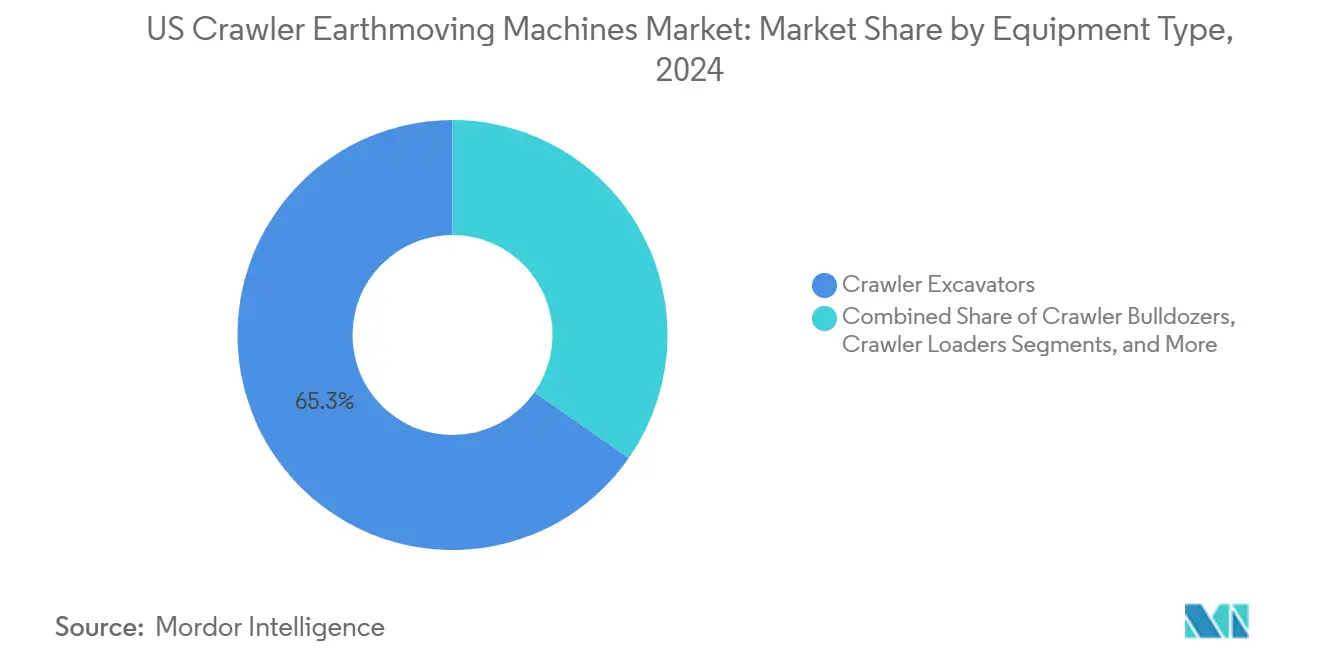

- Por tipo de equipamento, as escavadeiras sobre esteiras lideraram com 65,33% de participação na receita em 2024, enquanto as carregadeiras compactas sobre esteiras e as carregadeiras de direção deslizante devem expandir a um CAGR de 6,15% até 2030.

- Por propulsão, os motores de combustão interna representaram uma participação de 85,41% em 2024, enquanto as variantes elétricas e híbridas devem crescer a um CAGR de 7,83%.

- Por potência do motor, a categoria de 100–200 HP comandou 48,19% de participação em 2024; as máquinas abaixo de 100 HP apresentam o crescimento mais rápido, a um CAGR de 5,81%.

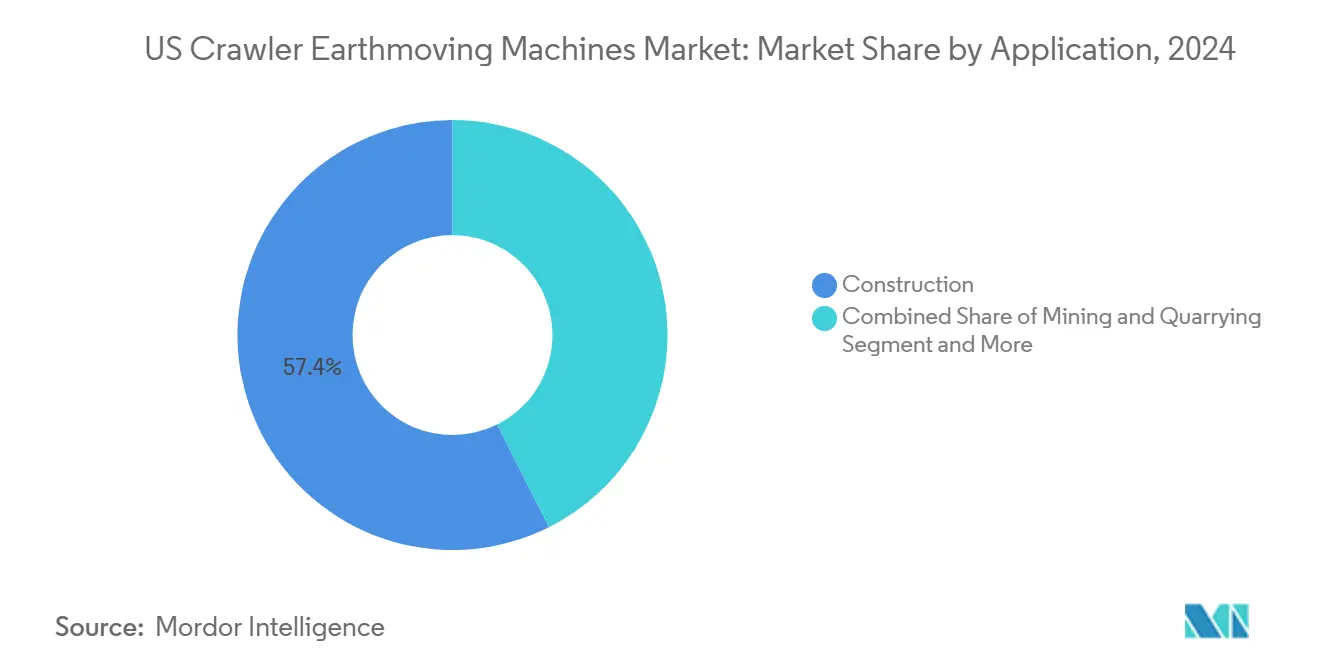

- Por aplicação, a construção capturou uma participação de 57,44% em 2024 e avança a um CAGR de 6,84%.

- Por canal de distribuição, os revendedores autorizados detinham uma participação de 72,35% em 2024, enquanto as empresas de aluguel e leasing devem crescer a um CAGR de 7,26%.

- Por geografia, a região Sul controlou uma participação de 36,72% em 2024, e o Oeste está crescendo a um CAGR de 6,11%.

Tendências e Perspectivas do Mercado de Máquinas de Terraplenagem sobre Esteiras dos EUA

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Boom no Financiamento Federal de Infraestrutura (IIJA, IRA) | +1.8% | Nacional; Sul e Oeste lideram | Longo prazo (≥ 4 anos) |

| Projetos Acelerados de Renovação Urbana em Cidades de Segundo Nível | +0.9% | Núcleo do Meio-Oeste e Nordeste | Médio prazo (2-4 anos) |

| Ascensão de Modelos de Escavadeiras Eletrificadas e Híbridas | +0.7% | Costa Oeste e Nordeste | Longo prazo (≥ 4 anos) |

| Escassez de Mão de Obra Impulsionando a Penetração do Aluguel de Equipamentos | +0.6% | Nacional; Sul e Oeste mais afetados | Curto prazo (≤ 2 anos) |

| Gestão Digitalizada de Canteiros de Obras e Integração de Telemática | +0.5% | Nacional, foco urbano | Médio prazo (2-4 anos) |

| Incentivos de Mitigação de Incêndios Florestais na Silvicultura | +0.4% | Região Oeste principalmente | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Boom no Financiamento Federal de Infraestrutura (IIJA, IRA)

A Lei de Investimento em Infraestrutura e Empregos aloca USD 550 bilhões até 2026, criando um pipeline de projetos visível em todos os estados. As regras de fornecimento "Buy America" favorecem a fabricação doméstica, apoiando a produção localizada de componentes e limitando as importações de baixo custo. As melhorias em rodovias e pontes dominam os desembolsos iniciais, mas a construção de instalações industriais vinculada às Leis CHIPS e de Redução da Inflação amplia a demanda por frotas de terraplenagem [1]Administração Federal de Rodovias, "Obrigação dos Programas de Infraestrutura Rodoviária," fhwa.dot.gov. À medida que os megaprojetos obtêm licenças, os fabricantes de equipamentos originais ampliam a capacidade de produção e os revendedores expandem os estoques para atender aos cronogramas de equipamentos plurianuais. As alocações regionais canalizam a maior parcela para ativos envelhecidos no Sul, reforçando a liderança dessa região na demanda por equipamentos.

Projetos Acelerados de Renovação Urbana em Cidades de Segundo Nível dos EUA

Áreas metropolitanas secundárias como Cleveland e Kansas City avançam em requalificações de uso misto de bilhões de dólares financiadas por mecanismos de incremento fiscal que amortecem as taxas de juros mais elevadas [2]Contratantes Gerais Associados da América, "O Alerta de Inflação na Construção," agc.org. Os canteiros de obras compactos nesses distritos necessitam de equipamentos sobre esteiras com baixa pressão no solo e maior manobrabilidade. As parcerias público-privadas incorporam cotas de habitação acessível que prolongam os cronogramas de construção, aumentando os períodos de utilização dos equipamentos. As vantagens de mão de obra e custo de terreno sustentam a viabilidade dos projetos de segundo nível, mesmo quando os principais centros urbanos enfrentam restrições de acessibilidade. Os esforços de renovação da infraestrutura se alinham com melhorias mais amplas de serviços públicos, elevando a demanda por capacidade de terraplenagem de médio porte capaz de trocar acessórios rapidamente.

Ascensão de Modelos de Escavadeiras Eletrificadas e Híbridas

Os fabricantes intensificam o investimento em trens de força elétricos a bateria, impulsionados pelas restrições de emissões na Califórnia e nas zonas de baixa emissão do Nordeste [3]Agência de Proteção Ambiental dos EUA, "Padrões de Emissão para Novos Motores Fora de Estrada," epa.gov. A Caterpillar demonstrou uma adaptação híbrida que mantém potência semelhante ao diesel enquanto reduz o consumo de combustível, sinalizando uma tecnologia de transição antes da eletrificação total. A Volvo CE confirmou USD 261 milhões para a produção de escavadeiras nos EUA, alinhando a capacidade com a adoção elétrica prevista. As carregadeiras compactas migram primeiro, pois as penalidades de massa das baterias permanecem gerenciáveis; no entanto, as melhorias na densidade de energia das baterias expandem progressivamente os ciclos de trabalho viáveis na classe de 100–200 HP. Os incentivos governamentais de compra e as metas de emissão média da frota aceleram a renovação da frota, recompensando os primeiros adotantes com pontuação preferencial em licitações de projetos públicos.

Escassez de Mão de Obra Impulsionando a Penetração do Aluguel de Equipamentos

De acordo com dados divulgados pelo Departamento de Estatísticas do Trabalho, a construção civil dos EUA registrou 236.000 vagas abertas e não preenchidas no final de janeiro, marcando uma queda de 42% em relação a janeiro de 2024, intensificando a concorrência por operadores qualificados. Os empreiteiros com falta de pessoal para obras de infraestrutura plurianuais adotam modelos de aluguel para adequar o tamanho da frota à disponibilidade variável de mão de obra. A Associação Americana de Aluguel prevê USD 78,7 bilhões em receita de aluguel em 2024, um aumento de 8,9%, confirmando a preferência crescente por custos variáveis de equipamentos. As empresas de aluguel respondem expandindo os estoques de máquinas premium e oferecendo pacotes de treinamento de operadores. Os contratos flexíveis de curto prazo mitigam o ônus dos maiores custos de financiamento e liberam capital para prêmios salariais que atraem mão de obra escassa.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumentos Acentuados nas Taxas de Financiamento de Equipamentos Após 2023 | -0.8% | Nacional; pequenos empreiteiros mais afetados | Curto prazo (≤ 2 anos) |

| Altos Custos de Conformidade com as Emissões do Nível 4 para Fabricantes de Equipamentos Originais | -0.6% | Nacional; unidades especializadas mais sensíveis | Médio prazo (2-4 anos) |

| Fragilidade da Cadeia de Suprimentos para Componentes Hidráulicos | -0.4% | Nacional; concentração de fornecedores em alguns pontos | Curto prazo (≤ 2 anos) |

| Preços Voláteis do Aço Impactando as Margens dos Fabricantes de Equipamentos Originais | -0.3% | Nacional; produtores domésticos mais expostos | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aumentos Acentuados nas Taxas de Financiamento de Equipamentos Após 2023

O aperto do Federal Reserve dobrou as taxas típicas de empréstimos para equipamentos de construção para tomadores de crédito prime, prolongando os horizontes de retorno e reduzindo as compras diretas. A Taxa Opcional de Referência do SBA subiu para 4,38% no primeiro trimestre de 2025, restringindo as pequenas empresas dependentes de crédito garantido pelo governo. As maiores obrigações de serviço da dívida forçam os empreiteiros a adiar a renovação da frota ou a migrar para estruturas de leasing. Os revendedores absorvem estoques com custos de carregamento mais longos, pressionando o capital de giro. Embora se espere que os custos de financiamento se estabilizem no final de 2025, as taxas elevadas mudaram a atitude dos empreiteiros em direção a estratégias de frota flexíveis que enfatizam o aluguel em detrimento da propriedade.

Altos Custos de Conformidade com as Emissões do Nível 4 para Fabricantes de Equipamentos Originais

As regras finais do Nível 4 da EPA exigem uma redução de 90% nas partículas e no NOx em relação aos motores do Nível 3, obrigando a instalação de filtros de partículas diesel e sistemas de redução catalítica seletiva que elevam o custo de produção em até 20%. Os empreiteiros arcam com preços de aquisição mais altos e se comprometem com a logística do fluido de escape diesel. O mandato de renovação acelerada da frota da Califórnia força a aposentadoria antecipada de unidades mais antigas, restringindo o fornecimento de equipamentos usados e ampliando as necessidades de capital. Os fabricantes de equipamentos originais com amplos portfólios de motores distribuem o ônus de pesquisa e desenvolvimento, mas os fabricantes especializados enfrentam despesas de conformidade proporcionalmente maiores.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Equipamento: A Dominância das Escavadeiras Ancora o Crescimento

As escavadeiras sobre esteiras geraram 65,33% da participação do mercado de máquinas de terraplenagem sobre esteiras dos EUA em 2024, reforçando seu status como ferramentas versáteis para escavação, içamento e carregamento em construção e mineração. Os empreiteiros valorizam a compatibilidade de acessórios do segmento, que reduz o tamanho da frota e simplifica a logística. As carregadeiras compactas sobre esteiras e as carregadeiras de direção deslizante devem crescer a um CAGR de 6,15%, condicionado ao aumento do desenvolvimento de preenchimento urbano e às reformas de infraestrutura em áreas urbanas confinadas. Os tratores de esteiras sustentam a demanda para nivelamento de terrenos em grande escala, enquanto as gruas sobre esteiras e os assentadores de tubulações atendem a projetos de nicho em energia e serviços públicos gerados pelos gastos federais.

Os fabricantes ampliam as ofertas de tonelagem; as escavadeiras da série E de 23 e 25 toneladas da Doosan Bobcat visam trabalhos de médio porte anteriormente cedidos a incumbentes maiores. A atuação elétrica começa com carregadeiras compactas que se beneficiam da eliminação hidráulica, resultando em maior eficiência e menor manutenção. Enquanto isso, as carregadeiras sobre esteiras experimentam uma adoção moderada, pois as escavadeiras substituem as funções tradicionais de carregamento. Valetadeiras e sondas especializadas dentro da classe "Outros" encontram oportunidade em instalações de banda larga e energia renovável. O mix de segmentos sustenta coletivamente a resiliência da receita mesmo quando os pipelines de projetos individuais flutuam.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Propulsão: O Impulso Elétrico se Consolida com o Estímulo Regulatório

Os modelos de combustão interna ainda representam 85,41% do tamanho do mercado de máquinas de terraplenagem sobre esteiras dos EUA em 2024, mas as alternativas elétricas e híbridas estão expandindo a um CAGR de 7,83% à medida que as zonas de emissão urbanas se tornam mais rígidas. A adoção inicial se concentra em equipamentos abaixo de 100 HP, onde a massa das baterias é gerenciável, mas as adaptações híbridas estendem a economia de combustível para unidades de médio porte sem dependência de infraestrutura de carregamento. O acordo de caminhão de transporte elétrico a bateria da Caterpillar com a CRH sublinha os compromissos de descarbonização de equipamentos pesados. O mandato de diesel renovável da Califórnia acelera o interesse elétrico regional, com o Oeste servindo como campo de provas antes da difusão nacional.

Os conceitos elétricos autônomos da Doosan Bobcat destacam a convergência entre eletrificação e automação, sinalizando uma mudança em direção a máquinas de construção definidas por software. A transição de propulsão atrai novos fornecedores de baterias e especialistas em gestão de energia, remodelando a cadeia de valor. Os sistemas diesel-elétricos híbridos fazem a ponte entre os requisitos operacionais atuais e as metas futuras de zero emissão, suavizando o planejamento de capital dos empreiteiros e alimentando o deslocamento gradual, porém persistente, das frotas puramente a diesel.

Por Potência do Motor: A Flexibilidade de Médio Porte Domina

As máquinas classificadas entre 100–200 HP detêm 48,19% do tamanho do mercado de máquinas de terraplenagem sobre esteiras dos EUA, equilibrando as necessidades de torque com um consumo de combustível gerenciável em diversas condições de trabalho. Esse ponto ideal se alinha com as tarefas federais de construção de rodovias e os empreendimentos de uso misto que exigem tanto potência quanto manobrabilidade. As unidades abaixo de 100 HP devem crescer mais rapidamente, a um CAGR de 5,81%, à medida que os programas de preenchimento urbano e silvicultura exigem menores pegadas e menor impacto no solo. A faixa de 201–400 HP sustenta operações civis pesadas e de mineração, enquanto acima de 400 HP permanece limitado à extração em grande escala.

A conformidade com as emissões do Nível 4 aumenta acentuadamente a complexidade acima de 200 HP, incentivando os empreiteiros a maximizar a produtividade dentro de faixas de potência mais baixas. Os avanços na densidade de energia das baterias permitirão progressivamente entradas elétricas na classe de 100–200 HP, embora a logística de carregamento na rede permaneça um obstáculo para locais remotos. Os gestores de frota otimizam o custo total de propriedade combinando a potência precisamente à tarefa, em vez de recorrer a equipamentos superdimensionados, reforçando o domínio de volume de médio porte.

Por Aplicação: Construção Lidera, Mineração Estável

As atividades de construção representaram 57,44% da participação do mercado de máquinas de terraplenagem sobre esteiras dos EUA em 2024 e avançam a um CAGR de 6,84% até 2030. Os desembolsos federais para rodovias, pontes e transporte público convergem com projetos de renovação de cidades de segundo nível, sustentando a demanda por escavadeiras e carregadeiras compactas. A mineração e a extração mantêm uma demanda consistente de equipamentos, pois os minerais domésticos apoiam as cadeias de suprimentos de energia renovável. A adoção na agricultura e silvicultura se beneficia de contratos de mitigação de incêndios florestais e programas de gestão precisa de terras que enfatizam baixa perturbação do solo.

A construção de plantas industriais, com alta de 156% desde 2019 em meio aos incentivos da Lei CHIPS, injeta demanda adicional por máquinas de preparação de terreno adequadas a grandes fundações de laje. Megaprojetos superiores a USD 1 bilhão exigem compromissos de frota plurianuais sustentados, elevando as taxas de utilização de equipamentos e a receita de peças de reposição. Os projetos de serviços públicos e remediação ambiental dentro da categoria "Outros" fornecem demanda especializada constante, como valetadeiras para implantação de banda larga e dragas para restauração da qualidade da água.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Canal de Distribuição: Revendedores Mantêm a Primazia Enquanto o Aluguel Cresce

Os revendedores autorizados forneceram 72,35% das unidades em 2024, refletindo a infraestrutura de serviços consolidada e o suporte de financiamento que sustentam a fidelidade dos clientes. Em paralelo, as empresas de aluguel e leasing crescem a um CAGR de 7,26%, impulsionadas pela preferência dos empreiteiros por estruturas de custos flexíveis e pela escassez aguda de mão de obra que impulsiona a demanda por pacotes completos de equipamento com operador. A Associação Americana de Aluguel projeta a penetração do aluguel próxima a 56,4%, perto de seu pico pré-pandemia.

As redes de revendedores respondem lançando planos de manutenção por assinatura e programas de curta duração de "experimente e compre", borrando as fronteiras com as empresas de aluguel. As vendas diretas dos fabricantes de equipamentos originais permanecem limitadas a grandes proprietários de frotas e compradores governamentais que negociam consistência de especificações. Os pilotos de equipamento como serviço concedem aos fabricantes dados de máquinas em tempo real, informando melhorias de produtos e o estoque preditivo de peças. No entanto, a alta intensidade de capital e as obrigações de serviço preservam a relevância dos revendedores no curto prazo.

Análise Geográfica

O Sul representou 36,72% do mercado de máquinas de terraplenagem sobre esteiras dos EUA em 2024, impulsionado por robustos fluxos populacionais, expansão petroquímica ao longo da Costa do Golfo e grandes melhorias em rodovias interestaduais. O Texas capta alocações significativas da IIJA para modernização de rodovias, enquanto os corredores metropolitanos de alto crescimento da Flórida sustentam a demanda por terrenos residenciais e comerciais. O clima quente prolonga as temporadas de construção, elevando a utilização anual das máquinas em comparação com regiões mais frias. Os projetos de energia, que vão de terminais de GNL a fazendas solares de escala utilitária, acrescentam necessidades especializadas de içamento pesado e nivelamento.

O Oeste é a região de crescimento mais rápido, a um CAGR de 6,11% até 2030, catalisado por iniciativas de mitigação de incêndios florestais e políticas agressivas de descarbonização. A Califórnia e o Colorado canalizam subsídios do Serviço Florestal dos EUA para o manejo da vegetação, que especifica projetos de esteiras de baixo impacto. O reinvestimento urbano em Seattle, San Diego e Denver favorece carregadeiras compactas eletrificadas capazes de operar em centros urbanos regulamentados por emissões. As construções de energia renovável em terrenos desérticos e montanhosos diversificam ainda mais a demanda, exigindo equipamentos adaptados a gradientes acentuados e condições abrasivas.

O Nordeste e o Meio-Oeste registram crescimento constante à medida que a infraestrutura legada chega ao fim de sua vida útil. O contexto urbano denso do Nordeste impulsiona a adoção de menores pegadas e recursos de segurança habilitados por telemática para melhorias em trânsito subterrâneo. Projetos como o túnel ferroviário Gateway de Nova York entregam requisitos plurianuais de terraplenagem aliados a rígidos controles ambientais. O Meio-Oeste se beneficia de corredores de fabricação repatriados que se estendem de Ohio ao Michigan, onde plantas de eletrônicos em campo aberto necessitam de extensas obras de terraplenagem. A variabilidade climática sazonal orienta os empreiteiros em direção a unidades de aluguel para períodos de pico de atividade, reforçando a diversificação de canais.

Cenário Competitivo

O mercado de máquinas de terraplenagem sobre esteiras dos EUA permanece moderadamente concentrado. Os líderes de mercado — Caterpillar, John Deere, Komatsu, Volvo CE e Liebherr — estão migrando de portfólios centrados em diesel para frotas mistas que incorporam modelos híbridos e totalmente elétricos, ao mesmo tempo em que reforçam a capacidade de serviço dos revendedores para defender os fluxos de receita pós-venda. O investimento em telemática proprietária, sistemas de controle prontos para autonomia e atualizações de software remotas diferencia as ofertas premium e aumenta os custos de troca para os proprietários de frotas. A localização da cadeia de suprimentos está ganhando importância à medida que as disposições "Buy America" direcionam a aquisição de componentes para plantas domésticas, uma mudança que favorece os incumbentes com presença estabelecida na fabricação nos EUA. Ao mesmo tempo, a pressão de preços de concorrentes chineses mantém as margens apertadas em máquinas de baixa especificação, obrigando os incumbentes a se concentrar em recursos de valor agregado em vez de disputas de preço.

O investimento estratégico de capital sublinha a corrida tecnológica. A Volvo CE destinou USD 261 milhões para estabelecer a produção de escavadeiras sobre esteiras em Shippensburg, Pensilvânia, ampliando a capacidade regional e reduzindo o risco logístico, enquanto se prepara para maior demanda por máquinas elétricas proveniente das zonas de controle de emissões da Costa Oeste. A Liebherr firmou uma parceria de USD 2,8 bilhões com a Fortescue para codesenvolver máquinas de mineração de zero emissão, ampliando seu conhecimento em baterias e hidrogênio e fidelizando clientes âncora dispostos a pilotar esteiras elétricas de grande porte. Esses movimentos sinalizam uma corrida armamentista em flexibilidade de trem de força, onde os fabricantes de equipamentos originais equilibram híbridos incrementais e projetos de baterias do zero à medida que as regulamentações se tornam mais rígidas até 2030.

A alavancagem de canais e a força no pós-venda completam o posicionamento competitivo. As densas redes de revendedores permitem que os incumbentes garantam a entrega de peças em 24 horas e diagnósticos remotos, vantagens críticas quando a penetração do aluguel aumenta e o tempo de atividade dos equipamentos dita a lucratividade dos contratos. As grandes empresas de aluguel exigem cada vez mais integração de telemática para otimizar a utilização da frota, pressionando os fabricantes de equipamentos originais em direção a arquiteturas de API abertas que possam alimentar painéis de terceiros sem comprometer a segurança dos dados. A eletrificação borra as fronteiras tradicionais à medida que fornecedores de baterias e empresas de software se tornam cocriadores de desempenho; os fabricantes de equipamentos originais bem-sucedidos são aqueles que traduzem essas colaborações em experiências perfeitas para o cliente, em vez de atualizações de hardware discretas. Consequentemente, a fidelidade à marca está migrando da potência da máquina para o valor total do ciclo de vida medido em economia de combustível, manutenção preditiva e garantia de conformidade regulatória, reforçando a primazia dos ecossistemas de serviço completo sobre as vendas de equipamentos isolados.

Líderes do Setor de Máquinas de Terraplenagem sobre Esteiras dos EUA

Caterpillar Inc.

Komatsu Ltd.

John Deere

Volvo CE

Hitachi Construction Machinery

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Volvo Construction Equipment (Volvo CE) está investindo USD 261 milhões globalmente para expandir a produção de escavadeiras sobre esteiras e mitigar riscos na cadeia de suprimentos. Shippensburg, Pensilvânia, é um dos locais planejados para expansão, e a produção começará em 2026.

- Junho de 2025: A CASE Construction Equipment lança a escavadeira sobre esteiras CX380E na América do Norte com 268 HP e peso operacional de 37.700 kg.

- Outubro de 2024: A John Deere integra o controle de máquina 3D SmartGrade nas motoniveladoras sobre esteiras P-Tier 450, 550 e 650.

- Julho de 2024: A HD Hyundai Construction Equipment North America estreia a escavadeira de raio compacto HX355A LCR de 35,5 toneladas.

Escopo do Relatório do Mercado de Máquinas de Terraplenagem sobre Esteiras dos EUA

| Escavadeiras sobre Esteiras |

| Tratores de Esteiras |

| Carregadeiras sobre Esteiras |

| Gruas sobre Esteiras e Assentadores de Tubulações |

| Carregadeiras Compactas sobre Esteiras e Carregadeiras de Direção Deslizante |

| Outros (Valetadeira, Sonda, etc.) |

| Motor de Combustão Interna (MCI) |

| Elétrico e Híbrido |

| Abaixo de 100 HP |

| 100-200 HP |

| 201-400 HP |

| Acima de 400 HP |

| Construção |

| Mineração e Extração |

| Agricultura e Silvicultura |

| Outros |

| Vendas Diretas do Fabricante de Equipamentos Originais |

| Revendedores Autorizados |

| Empresas de Aluguel e Leasing |

| Nordeste |

| Meio-Oeste |

| Sul |

| Oeste |

| Por Tipo de Equipamento | Escavadeiras sobre Esteiras |

| Tratores de Esteiras | |

| Carregadeiras sobre Esteiras | |

| Gruas sobre Esteiras e Assentadores de Tubulações | |

| Carregadeiras Compactas sobre Esteiras e Carregadeiras de Direção Deslizante | |

| Outros (Valetadeira, Sonda, etc.) | |

| Por Propulsão | Motor de Combustão Interna (MCI) |

| Elétrico e Híbrido | |

| Por Potência do Motor | Abaixo de 100 HP |

| 100-200 HP | |

| 201-400 HP | |

| Acima de 400 HP | |

| Por Aplicação | Construção |

| Mineração e Extração | |

| Agricultura e Silvicultura | |

| Outros | |

| Por Canal de Distribuição | Vendas Diretas do Fabricante de Equipamentos Originais |

| Revendedores Autorizados | |

| Empresas de Aluguel e Leasing | |

| Por Geografia | Nordeste |

| Meio-Oeste | |

| Sul | |

| Oeste |

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de máquinas de terraplenagem sobre esteiras dos EUA?

O mercado está em USD 1,27 bilhão em 2025 com uma perspectiva de CAGR de 5,37% até 2030.

Qual tipo de equipamento lidera as vendas de máquinas de terraplenagem sobre esteiras dos EUA?

As escavadeiras sobre esteiras dominam, capturando uma participação de 65,33% em 2024.

Qual é a velocidade de crescimento da propulsão elétrica nas máquinas de terraplenagem sobre esteiras dos EUA?

As variantes elétricas e híbridas estão expandindo a um CAGR de 7,83% até 2030, superando o crescimento do diesel.

Por que a demanda por aluguel de máquinas de terraplenagem sobre esteiras está crescendo?

A escassez de mão de obra e os maiores custos de financiamento tornam os contratos de aluguel flexíveis atraentes para os empreiteiros.

Página atualizada pela última vez em: