Tamanho e Participação do Mercado de Estampagem de Aço Automotivo dos EUA

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

| Tamanho do Mercado (2025) | 3.91 Bilhões de dólares |

| Tamanho do Mercado (2030) | 5.07 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 5.37% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Estampagem de Aço Automotivo dos EUA por Mordor Intelligence

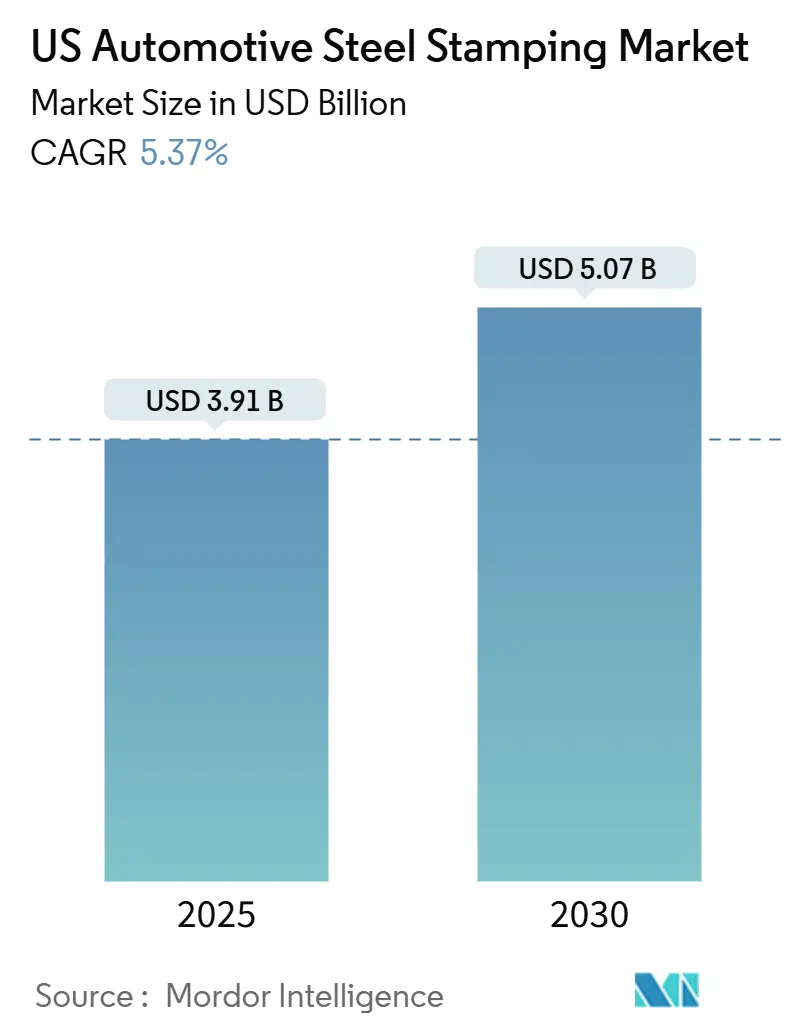

O tamanho do Mercado de Estampagem de Aço Automotivo dos EUA é estimado em USD 3,91 bilhões em 2025, e espera-se que alcance USD 5,07 bilhões até 2030, a um CAGR de 5,37% durante o período de previsão (2025-2030). A perspectiva positiva está vinculada a regras mais rígidas de Economia Média de Combustível Corporativa que impulsionam os fabricantes de automóveis em direção a aços de alta resistência avançados, à crescente demanda por conteúdo doméstico sob programas de localização da cadeia de suprimentos e à recuperação constante dos volumes de produção de veículos. A estampagem a quente representa mais de dois quintos da receita atual porque suporta geometrias complexas para peças críticas em colisões. Ao mesmo tempo, o corte permanece a tecnologia mais amplamente utilizada e é uma primeira etapa essencial para quase todas as peças. Fornecedores com capacidade de prensa servo, conhecimento em simulação numérica e proximidade às novas plantas de montagem do Sul estão bem posicionados para capturar pedidos incrementais. A relação custo-peso favorável do aço em comparação ao alumínio preserva sua relevância mesmo enquanto a Tesla e outras empresas experimentam a gigafundição, e essa vantagem de custo deve sustentar a demanda convencional tanto nas linhas de veículos com motor de combustão interna quanto nas de veículos elétricos a bateria.

Principais Conclusões do Relatório

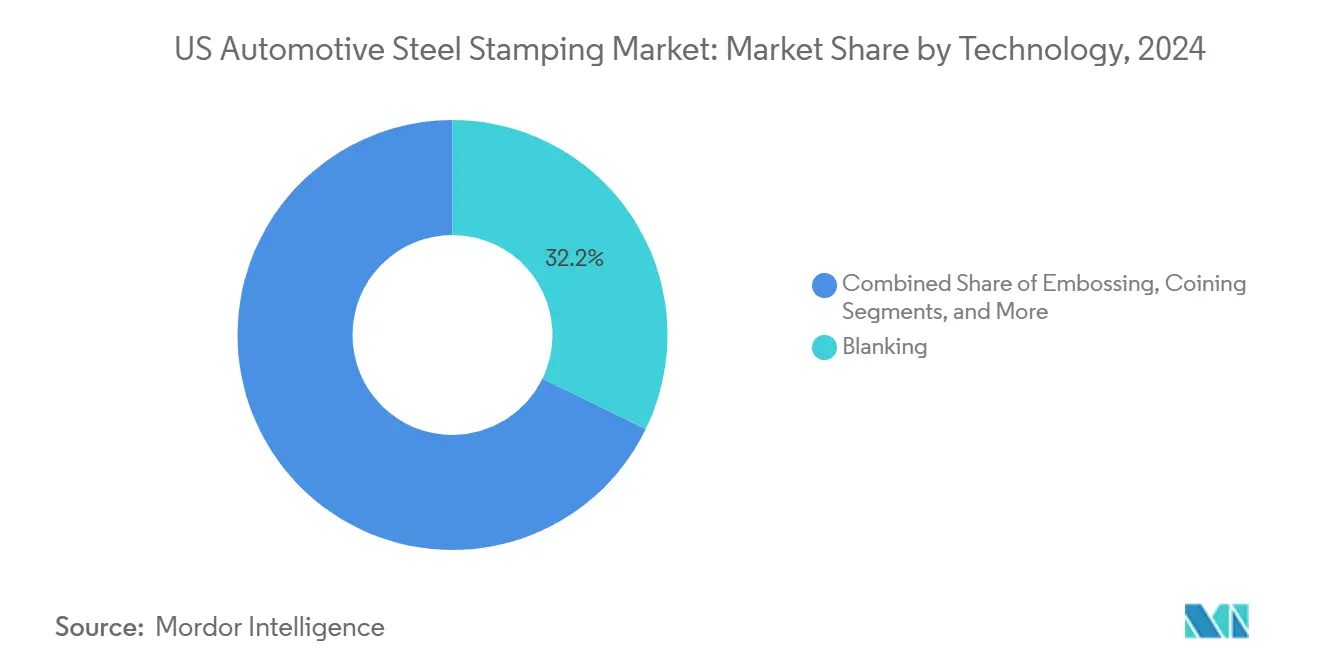

- Por tecnologia, o corte liderou com 32,17% de participação na receita em 2024, enquanto a estampagem em relevo deve crescer a um CAGR de 5,41% até 2030.

- Por processo, a estampagem a quente representou 28,73% da participação do mercado de estampagem de aço automotivo dos EUA em 2024 e deve expandir a um CAGR de 5,57% até 2030.

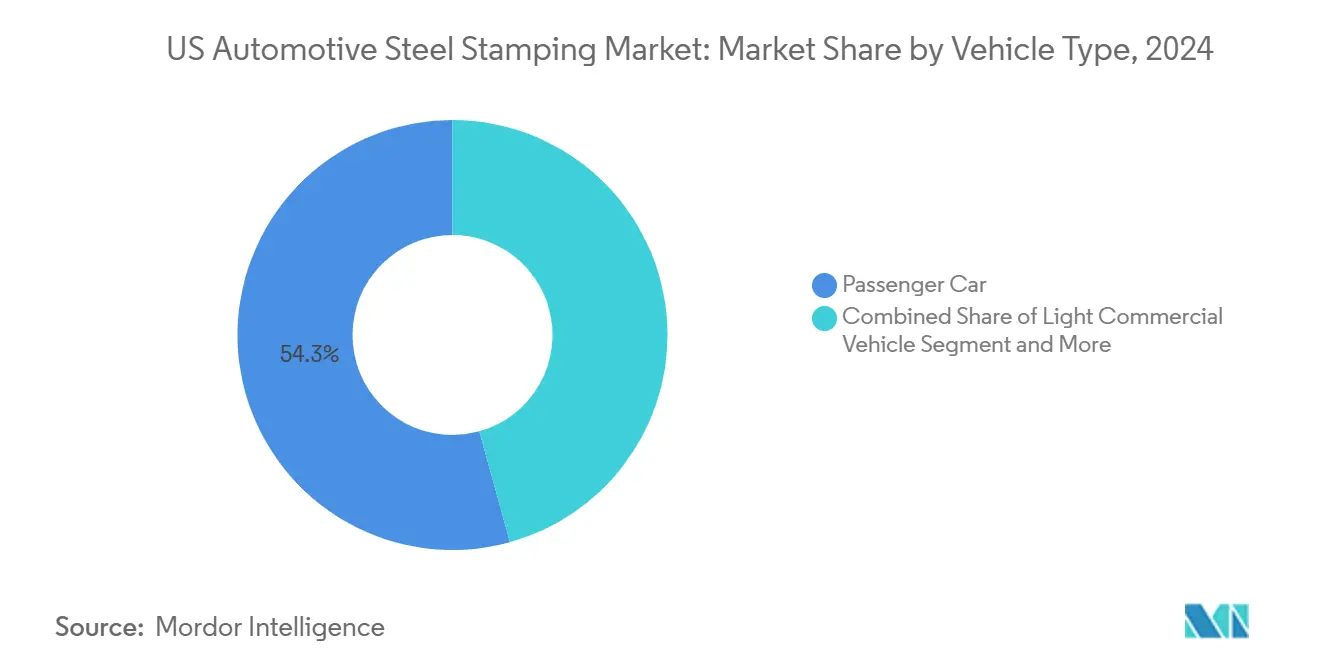

- Por tipo de veículo, os automóveis de passeio mantiveram uma participação de 54,26% em 2024; os veículos comerciais leves apresentam o maior CAGR projetado de 5,45% até 2030.

- Por propulsão, as plataformas de combustão interna detinham uma participação de 64,11% em 2024, mas as aplicações para veículos elétricos avançam a um CAGR de 5,84% durante o mesmo horizonte.

Tendências e Perspectivas do Mercado de Estampagem de Aço Automotivo dos EUA

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Mandatos de redução de peso dos fabricantes de equipamentos originais (OEM) | +1.1% | Nacional, concentrado em Michigan, Ohio, Indiana | Médio prazo (2-4 anos) |

| Adoção rápida de aços de alta e ultra-alta resistência avançados | +0.9% | Global, com adoção antecipada em segmentos de veículos premium | Médio prazo (2-4 anos) |

| Aumento da produção de veículos nos EUA | +0.8% | Nacional, com ênfase nos corredores de fabricação do Sul | Curto prazo (≤ 2 anos) |

| Demanda crescente por painéis de carroceria de veículos elétricos (VE) | +0.7% | Califórnia, Texas, Michigan, com expansão para o Sudeste | Longo prazo (≥ 4 anos) |

| Atualizações de prensas servo que permitem geometrias complexas | +0.6% | Centros de fabricação no Meio-Oeste e Sudeste | Médio prazo (2-4 anos) |

| Relocalização doméstica de peças metálicas | +0.4% | Nacional, com concentração nos estados automotivos tradicionais | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Mandatos de Redução de Peso dos OEMs para Metas Mais Elevadas de Economia Média de Combustível Corporativa

O Departamento de Energia dos EUA exige uma redução de cerca de metade do peso da estrutura da carroceria até 2025 e de cerca de três quintos até 2050. Os fabricantes de automóveis especificam aços de alta resistência avançados de terceira geração com resistências à tração acima de 1.500 MPa para pilares, soleiras e compartimentos de bateria. Os testes do Fortiform® da ArcelorMittal com a KIRCHHOFF Automotive mostram que esses aços reduzem a massa dos componentes mantendo a conformabilidade, e as avaliações técnicas da Agência de Proteção Ambiental (EPA) constatam que os aços de alta resistência avançados (AHSS) podem reduzir a massa total do veículo em até 26%. Os fornecedores de estampagem estão investindo em prensas servo e simulação preditiva de conformação para lidar com tolerâncias mais rígidas, o que favorece plantas já capacitadas para AHSS. A janela regulatória comprimida intensifica a concorrência entre as empresas que oferecem conjuntos de matrizes validados para tais graus.

Adoção Rápida de Aços de Alta e Ultra-Alta Resistência Avançados (AHSS/UHSS)

De acordo com análise recente da SAE, nove dos dez veículos com maior utilização de aço de alta resistência são elétricos. A ThyssenKrupp fornecerá AHSS de baixo carbono à Volkswagen a partir de sua planta de redução direta de 2027, vinculando metas de descarbonização à inovação de materiais. Esses graus apresentam maior retorno elástico do que o aço comum, portanto os fornecedores utilizam modelagem por elementos finitos e revestimentos de matrizes personalizados para atingir a precisão dimensional. Os fabricantes de automóveis consideram o aço mais atrativo em termos de custo em comparação ao alumínio para estruturas de colisão, e estão dispostos a pagar prêmios por graus com CO₂ reduzido para cumprir as metas de Escopo 3. Essa combinação de segurança, custo e sustentabilidade sustenta a penetração constante do AHSS ao longo do horizonte de previsão.

Recuperação da Produção de Veículos nos EUA Após a Pandemia

Os incentivos da Lei de Redução da Inflação superam meio trilhão para a fabricação doméstica de veículos elétricos[1]"Apresentação para Investidores 2024," Magna International, magna.com. O plano canadense de cadeia de valor de veículos elétricos de CAD 15 bilhões da Honda e a expansão de EUR 800 milhões (USD 872 milhões) da BMW em San Luis Potosí ilustram o crescimento de capacidade que eleva a demanda por aço estampado. A recuperação da produção favorece fornecedores com relacionamentos existentes com OEMs e certificações de qualidade como a IATF 16949. As plantas de montagem greenfield do Sul, incluindo as iniciativas da Hyundai-Kia e da Mazda-Toyota, deslocam as geografias de aquisição, de modo que as empresas de estampagem com novas instalações no Alabama, Tennessee e Texas ganham vantagens de proximidade.

Demanda Crescente por Painéis de Carroceria de Veículos Elétricos

A Gestamp relata que os componentes específicos para veículos elétricos já contribuem com cerca de dois quintos de suas vendas globais, sublinhando a rápida transformação dos portfólios de peças[2] "Relatório Anual 2024," Gestamp North America, gestamp.com . Os compartimentos de bateria, os escudos de subchassi e as vigas de impacto lateral requerem tolerâncias mais rígidas e junção de múltiplos materiais. A linha de prensas servo CX da SIMPAC tem como alvo essas peças, mostrando como os fabricantes de equipamentos adaptam os movimentos para embutimentos profundos em ciclo único. As arquiteturas de veículos elétricos localizam a massa centralmente, de modo que os longarinas laterais e os travesseiros lidam com caminhos de carga diferentes dos projetos de motor de combustão interna, exigindo novos formatos de blanks e projetos de matrizes. As empresas de estampagem que conseguem criar protótipos rapidamente para tamanhos de bateria em evolução têm vantagem junto às startups de veículos elétricos em rápido crescimento.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Volatilidade do preço do aço | -0.6% | Nacional, com impacto agudo em fornecedores menores | Curto prazo (≤ 2 anos) |

| Substituição de materiais por alumínio e compósitos | -0.5% | Nacional, com concentração em centros de fabricação de veículos elétricos | Longo prazo (≥ 4 anos) |

| Alto investimento inicial de capital | -0.4% | Nacional, afetando particularmente fornecedores de médio porte | Médio prazo (2-4 anos) |

| Escassez de mão de obra qualificada em ferramentaria e matrizes | -0.3% | Nacional, com impacto agudo nas regiões de fabricação tradicionais | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade do Preço do Aço Comprimindo as Margens dos Fornecedores

A bobina laminada a quente teve uma média de cerca de mil USD por tonelada durante as oscilações de 2024, pressionando as empresas com reservas de capital de giro reduzidas. A demanda na Europa caiu ligeiramente no primeiro trimestre de 2024, criando um excesso de oferta global que transbordou para a América do Norte. Os grandes estampadores de Nível 1 garantem contratos plurianuais; os fornecedores menores dependem de compras no mercado spot e sofrem erosão de margem quando os preços das bobinas disparam. Alguns recorrem ao mapeamento do fluxo de valor para reduzir o desperdício interno, mas muitos carecem do poder de negociação para recuperar sobretaxas dos clientes OEM. A volatilidade persistente alimenta a consolidação, à medida que grupos financeiramente mais fortes adquirem lojas de nicho em dificuldades para ampliar a presença de plantas.

Alto Investimento Inicial de Capital para Ferramental de Matrizes Progressivas

Matrizes progressivas complexas exigem mais de um milhão de USD antes que uma única peça seja expedida, e as bobinas de AHSS elevam os custos de aço para matrizes e revestimentos em até 30%. A aquisição da PASS Stanztechnik pela Wilson Tool reflete a necessidade de escala para amortizar sistemas de retificação de precisão, eletroerosão a fio e endurecimento a laser. Os OEMs pressionam por ciclos de desenvolvimento mais curtos, e os fornecedores respondem com matrizes protótipo impressas em 3D e insertos modulares. Mesmo assim, as barreiras de capital desencorajam novos entrantes, reforçando os incumbentes que possuem oficinas internas de fabricação e recondicionamento de matrizes.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: O Corte Lidera a Demanda por Geometrias Complexas

O corte gerou a contribuição de receita mais significativa de 32,17% em 2024 dentro do mercado de estampagem de aço automotivo dos EUA. Sua dominância decorre de ser a primeira etapa universal que converte bobinas em blanks precisos para cada operação subsequente. O crescimento volumétrico acompanha a produção de veículos, de modo que as curvas de volume de corte se alinham com os cronogramas dos OEMs. No entanto, as empresas de corte ainda se diferenciam integrando inspeção óptica e alimentadores servo de alta velocidade que reduzem os tempos de ciclo. A estampagem em relevo, embora menor, é a de crescimento mais rápido com um CAGR de 5,41% porque as tampas de bateria de veículos elétricos e as vigas de impacto lateral precisam de nervuras de rigidez locais. Os fornecedores que dominam a estampagem em relevo em aços de 1.200 MPa sem afinamento possuem um nicho atrativo.

Os demais métodos — dobramento, flangeamento, cunhagem e a hidroconformação emergente — apresentam adoção constante, porém mais lenta, pois atendem a suportes legados, trilhos de assento e pontos de fixação. A hidroconformação aparece em estruturas de skate protótipo, mas os volumes permanecem baixos. O flangeamento permanece vital para a preparação de flanges de solda em painéis externos, enquanto a cunhagem garante planicidade rigorosa em superfícies de gaxeta. Automação, retroalimentação por sensores e transportadores de troca rápida formam os principais temas de investimento que mantêm cada classe tecnológica competitiva.

Por Processo: A Estampagem a Quente Domina as Aplicações Premium

A estampagem a quente capturou 28,73% de participação em 2024 e também apresenta a maior taxa de crescimento de 5,57% de CAGR, refletindo sua dupla capacidade de conformar e temperar o aço de boro de ultra-alta resistência em um único ciclo. Essa capacidade satisfaz os rigorosos requisitos de impacto lateral e esmagamento do teto do Instituto de Segurança em Rodovias (IIHS). Os fabricantes de veículos comerciais leves adotam pilares A e anéis de porta estampados a quente para reduzir o peso e aumentar a carga útil, apoiando a adoção além das sedãs premium. A perfilagem por rolos mantém uma base confiável para soleiras, mas a migração de volume para a estampagem a quente corrói lentamente sua participação. A estampagem a frio de chapas metálicas tradicionais permanece crítica para peças de revestimento externo, mas seu CAGR fica para trás à medida que os painéis de alumínio ganham terreno.

As casas de fabricação de chapas metálicas integram células de soldagem para montar subestruturas de suportes, criando módulos completos. A conformação incremental, uma categoria ainda experimental, mostra potencial para séries de peças de reposição e modelos de luxo sob encomenda. Os fornecedores que combinam o corte a laser com a conformação a quente conquistam negócios em blanks de soldagem por pontos intrincados, sublinhando o papel dos processos auxiliares.

Por Tipo de Veículo: Os Segmentos Comerciais Impulsionam o Crescimento

Os automóveis de passeio representaram 54,26% da receita em 2024, devido à maior produção unitária e a um mix complexo de painéis de revestimento. Os ciclos de renovação de modelos ocorrem a cada quatro ou cinco anos, mantendo os pedidos de ferramental previsíveis. Os veículos comerciais leves, no entanto, avançam a um CAGR de 5,45% até 2030, impulsionados por vans de entrega de comércio eletrônico e frotas urbanas de última milha. As vans de painéis exclusivamente elétricos, como a BrightDrop Zevo, implementam compartimentos de subchassi em aço estampado, elevando o conteúdo por veículo. Os caminhões pesados utilizam AHSS de bitola mais espessa para travesseiros de chassi; os volumes ficam atrás dos segmentos leves, mas o peso das peças eleva a receita em dólares por unidade.

As políticas de eletrificação de frotas em empresas como Amazon e USPS aceleram a demanda por estruturas leves de vans comerciais. Os fornecedores de estampagem respondem com conjuntos de matrizes dedicados para grandes aberturas de portas deslizantes e pisos reforçados. Os estampadores de automóveis de passeio se protegem adicionando células de trabalho para veículos comerciais para diversificar as carteiras de pedidos.

Por Propulsão: A Transição para Veículos Elétricos Acelera a Inovação no Aço

As plataformas de combustão interna ainda representam 64,11% da receita de 2024, mas as linhas de estampagem para veículos elétricos se expandem a um CAGR de 5,84% à medida que os OEMs substituem os compartimentos de motor por gaiolas de bateria. Os painéis de escudo de subchassi de veículos elétricos precisam de embutimentos profundos e múltiplos padrões de relevo para absorção de energia em colisões; a estampagem a quente atende a esse nicho. Os compartimentos de bateria apresentam arquiteturas de materiais mistos; as tampas superiores de aço se fixam a bandejas de alumínio por meio de rebites autoperfurantes.

Os trens de força híbridos adicionam berços de bateria ao lado dos suportes de motor de combustão interna, aumentando a demanda por junção de materiais mistos. As empresas de estampagem desenvolvem revestimentos de ferramentas que resistem ao gripamento em blanks de alumínio revestido quando linhas mistas operam com trocas rápidas. Os fornecedores que permanecem agnósticos em relação à propulsão constroem fixações tanto para reforços de túnel de motor de combustão interna quanto para vigas de borda de veículos elétricos e mantêm a utilização da planta durante a transição.

Análise Geográfica

Estados do Meio-Oeste, como Michigan, Ohio e Indiana, continuam a ancorar mais da metade dos volumes totais dentro do mercado de estampagem de aço automotivo dos EUA, aproveitando densas redes de fornecedores e a proximidade às plantas de montagem legadas. Os OEMs do Grupo Detroit Três dependem desses clusters para ligação de engenharia rápida e entregas em sequência. No entanto, as restrições de espaço e os custos de mão de obra mais elevados motivam a nova capacidade a se deslocar para o Sudeste. As plantas do Alabama e do Tennessee da Hyundai, Kia e Volkswagen atraem satélites de estampagem que priorizam tarifas de utilidades mais baixas e ligações logísticas modernas.

O Texas agora abriga a Gigafábrica da Tesla em Austin, criando nova demanda por linhas de prensas de alta tonelagem que estampam grandes blanks externos de lateral de carroceria. Os fornecedores próximos se beneficiam de subsídios estaduais de treinamento e conectividade rodoviária com as maquiladoras mexicanas. O alcance regulatório da Califórnia influencia as especificações de ferramental em nível nacional, à medida que seu mandato de veículos de emissão zero se expande para outros estados; os centros locais de pesquisa e desenvolvimento em Palo Alto e Fremont ajudam a refinar os compartimentos de bateria protótipo antes que a estampagem em escala total ocorra em outros lugares.

Os Grandes Lagos ainda detêm habilidades incomparáveis em fabricação de matrizes, de modo que matrizes progressivas complexas frequentemente se originam em Chicago ou Detroit antes que a produção seja transferida para as prensas do Sul. O transporte entre estados permanece viável porque as matrizes se movem uma vez, enquanto a logística diária de painéis favorece a co-localização. Esse modelo combinado sustenta os padrões de investimento atuais e mantém o mercado de estampagem de aço automotivo dos EUA resiliente em meio às mudanças nas estruturas de custo regionais.

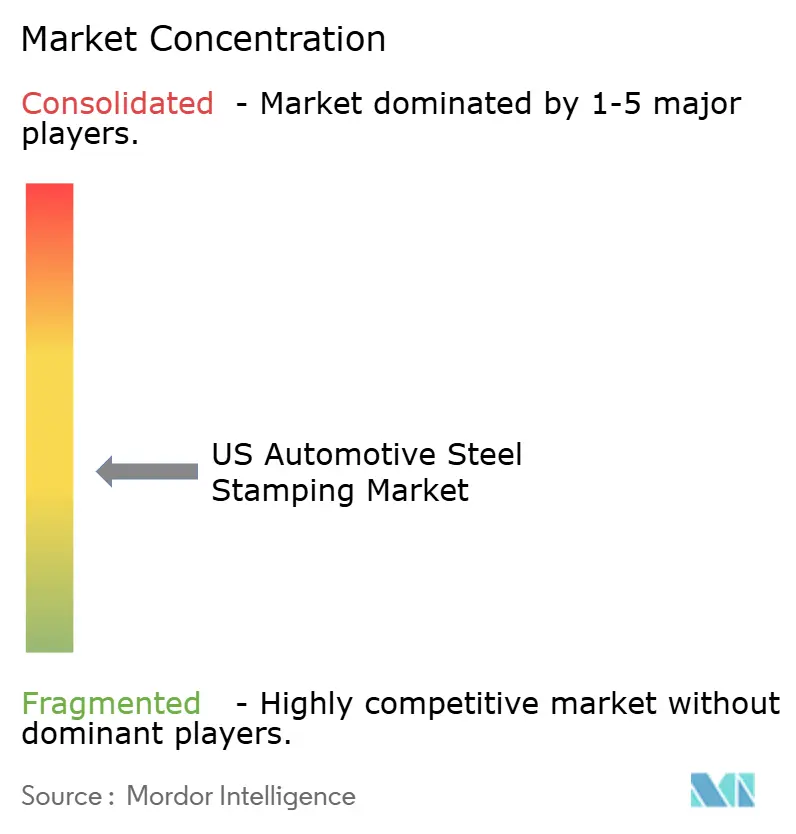

Cenário Competitivo

A concorrência permanece fragmentada; as cinco principais empresas representaram menos de dois quintos da receita de 2024, deixando amplo espaço para especialistas de médio porte. A Gestamp aprofundou sua presença no Meio-Oeste com uma expansão em Michigan de 580 funcionários que adiciona linhas de prensas servo para peças de anel lateral de veículos elétricos. A Magna International ampliou um site greenfield no Arizona para atender à Lucid Motors, combinando estampagem com soldagem por feixe de elétrons para fechamentos leves. A ThyssenKrupp Automotive Technology registrou EUR 7,5 bilhões (USD 8,21 bilhões) em vendas em 2024, apesar das pressões inflacionárias, evidenciando resiliência de escala.

Os fornecedores regionais se diferenciam com serviços de reparo rápido de matrizes e suporte a protótipos de baixo volume para novos entrantes de veículos elétricos. A posse de prensas servo é uma barreira crescente porque os blanks de AHSS exigem perfis de velocidade variável. As empresas sem essa capacidade frequentemente fazem parcerias no segundo nível, abrindo mão de contratos diretos com OEMs. A consolidação ganha ritmo à medida que grupos maiores adquirem oficinas de ferramental em dificuldades para garantir o fornecimento e a propriedade intelectual em torno dos revestimentos de matrizes.

A integração vertical molda a estratégia: o laminador da Hyundai Steel na Louisiana conecta a fundição de bobinas a montante à estampagem a jusante, prometendo estabilidade de preços. A aquisição da US Steel pela Nippon Steel cria o segundo maior produtor global de aço, com expectativa de fornecer pesquisa e desenvolvimento cativo para novos graus de AHSS. As casas de estampagem com alianças estratégicas de aço provavelmente garantirão alocações de bobinas durante a escassez de mercado, uma vantagem crítica sobre os independentes.[3]"Aquisição da US Steel," Nippon Steel Corporation, nipponsteel.com

Líderes do Setor de Estampagem de Aço Automotivo dos EUA

Gestamp Automoción

Magna International (Cosma)

Tower International

Shiloh Industries

Martinrea International

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Hyundai Steel revelou um plano de USD 5,8 bilhões para um laminador integrado baseado em forno elétrico a arco (EAF) na Louisiana para produzir 2,7 milhões de toneladas de chapa automotiva anualmente a partir de 2029.

- Fevereiro de 2025: A ArcelorMittal comprometeu USD 1,2 bilhão para construir uma instalação de aço elétrico de grão não orientado no Alabama com capacidade anual de 150.000 toneladas para núcleos de motores de veículos elétricos.

Escopo do Relatório do Mercado de Estampagem de Aço Automotivo dos EUA

| Corte |

| Estampagem em Relevo |

| Cunhagem |

| Flangeamento |

| Dobramento |

| Outras Tecnologias |

| Perfilagem por Rolos |

| Estampagem a Quente |

| Conformação de Chapas Metálicas |

| Fabricação de Metal |

| Outros Processos |

| Automóvel de Passeio |

| Veículo Comercial Leve |

| Veículo Comercial Médio e Pesado |

| Motor de Combustão Interna (MCI) |

| Veículo Elétrico (VE) |

| Por Tecnologia | Corte |

| Estampagem em Relevo | |

| Cunhagem | |

| Flangeamento | |

| Dobramento | |

| Outras Tecnologias | |

| Por Processo | Perfilagem por Rolos |

| Estampagem a Quente | |

| Conformação de Chapas Metálicas | |

| Fabricação de Metal | |

| Outros Processos | |

| Por Tipo de Veículo | Automóvel de Passeio |

| Veículo Comercial Leve | |

| Veículo Comercial Médio e Pesado | |

| Por Propulsão | Motor de Combustão Interna (MCI) |

| Veículo Elétrico (VE) |

Principais Perguntas Respondidas no Relatório

Qual é o valor do mercado de estampagem de aço automotivo dos EUA em 2025?

É avaliado em USD 3,91 bilhões com uma alta projetada para USD 5,07 bilhões até 2030.

Qual processo de estampagem apresenta o crescimento mais rápido até 2030?

A estampagem a quente registra o maior CAGR de 5,57% porque combina conformação e têmpera para peças de ultra-alta resistência.

Por que os veículos elétricos estão impulsionando a demanda por peças de aço estampado?

Os veículos elétricos precisam de compartimentos de bateria, escudos de subchassi e estruturas de impacto lateral que dependem de aço de alta resistência avançado para segurança e economia de peso.

Como a tendência de relocalização influenciará os fornecedores dos EUA?

As usinas siderúrgicas domésticas, como o site da Hyundai na Louisiana, reduzem a exposição tarifária e os custos de transporte, favorecendo as plantas de estampagem locais com entrega rápida.

Quais desafios as empresas de estampagem menores enfrentam?

Elas lutam com a volatilidade do preço do aço e o custo inicial de USD 1 a 5 milhões das matrizes progressivas, o que restringe o fluxo de caixa e limita o crescimento.

Quais estados oferecem as melhores perspectivas de crescimento para a capacidade de estampagem?

Alabama, Tennessee e Texas lideram o crescimento devido às novas plantas de montagem de OEMs e aos incentivos de desenvolvimento econômico de apoio.

Página atualizada pela última vez em: