Tamanho e Participação do Mercado de Aminoácidos Não Naturais

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 1.58 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.39 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.70% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

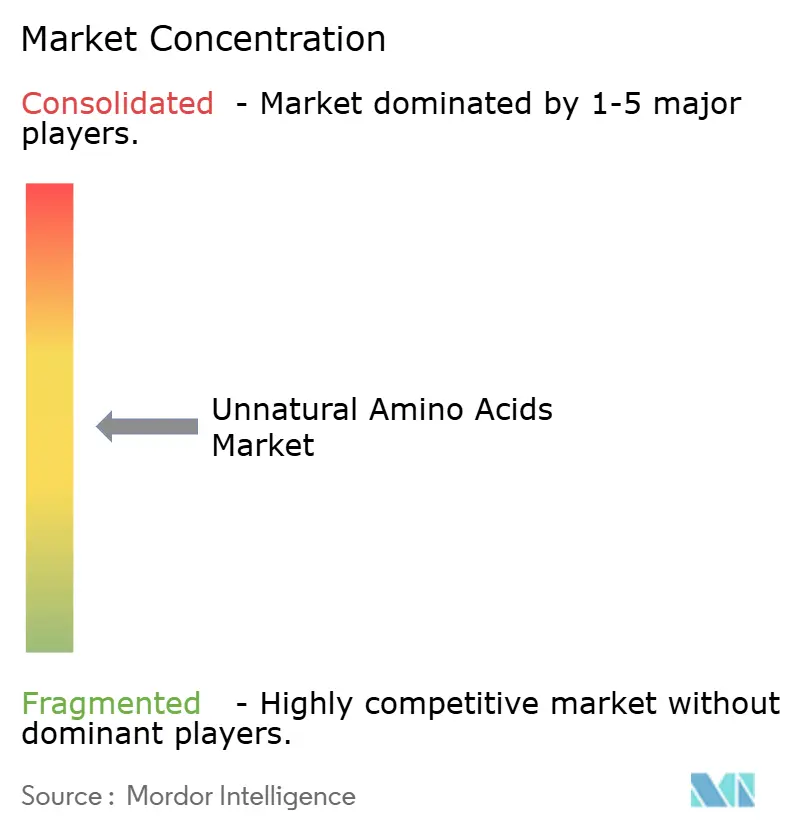

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Aminoácidos Não Naturais por Mordor Intelligence

O tamanho do Mercado de Aminoácidos Não Naturais tem projeção de expansão de 1,45 bilhão de USD em 2025 e 1,58 bilhão de USD em 2026 para 2,39 bilhões de USD até 2031, registrando um CAGR de 8,70% entre 2026 e 2031.

O mercado de aminoácidos não naturais está em expansão à medida que os desenvolvedores de medicamentos utilizam cada vez mais essas moléculas para melhorar a estabilidade terapêutica, prolongar a meia-vida e aumentar a seletividade de alvo. A semaglutida continua sendo um exemplo comercial fundamental, pois o uso do ácido α-aminoisobutírico ajuda a prevenir a clivagem rápida e sustenta seu papel em uma das principais franquias farmacêuticas. O crescimento do mercado também é impulsionado pela crescente atividade em terapias orais com agonistas do receptor GLP-1, pela expansão dos pipelines de conjugados anticorpo-fármaco e pelo aumento da demanda em escala comercial. A concorrência se concentra em um pequeno grupo de fornecedores com capacidade GMP que estão expandindo a capacidade de peptídeos e blocos de construção na América do Norte e na Europa, à medida que o escrutínio sobre o fornecimento aumenta. No entanto, a pressão de custos para resíduos protegidos complexos, as limitações de eficiência nos sistemas avançados de incorporação e o reduzido número de fornecedores qualificados continuam a restringir a expansão do mercado.

Principais Conclusões do Relatório

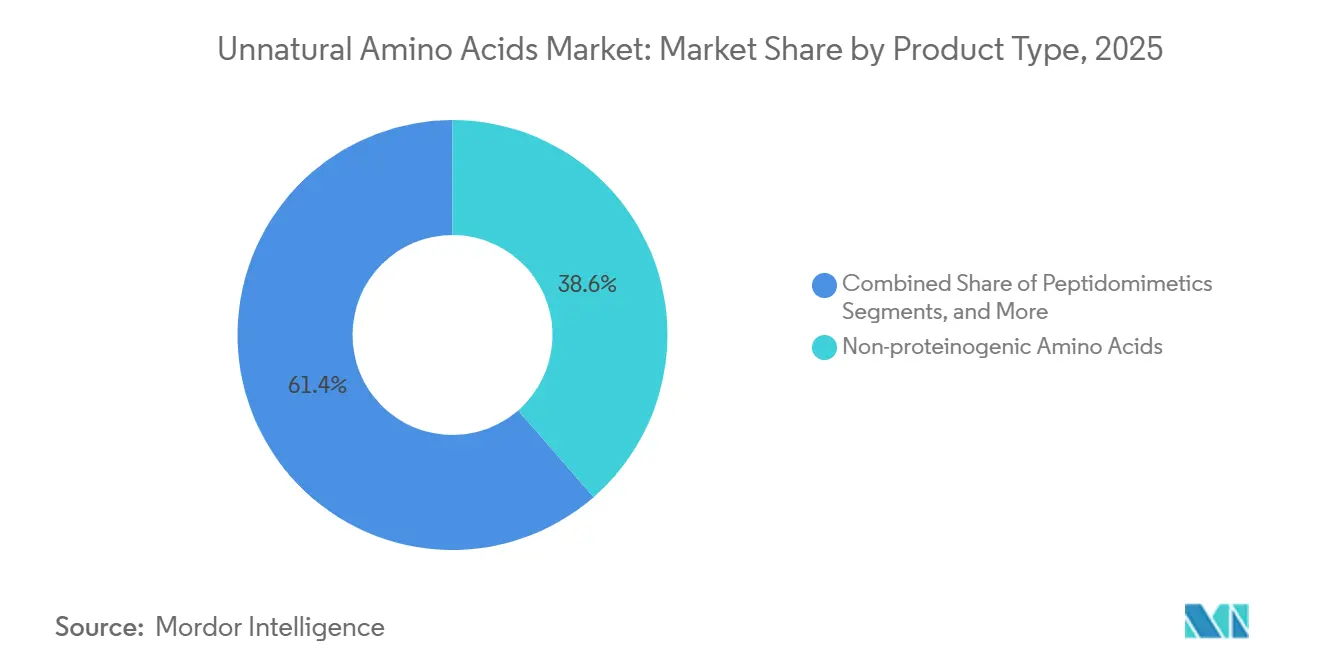

- Por tipo de produto, os aminoácidos não proteogênicos detinham 38,60% da receita em 2025, enquanto os peptidomiméticos têm projeção de crescimento a um CAGR de 11,45% até 2031.

- Por aplicação, os farmacêuticos responderam por 43,80% da receita em 2025, enquanto alimentos e bebidas têm projeção de expansão a um CAGR de 10,67% até 2031.

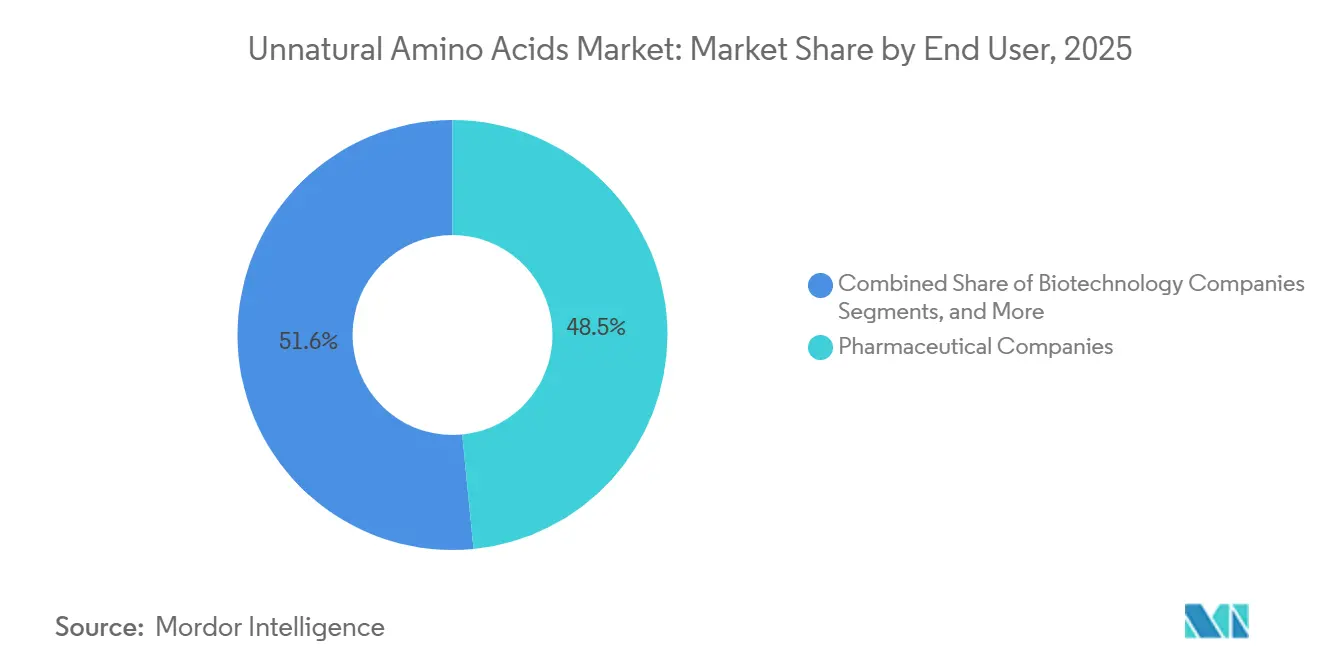

- Por usuário final, as empresas farmacêuticas detinham 48,45% da receita em 2025, enquanto as empresas de biotecnologia têm projeção de crescimento a um CAGR de 13,10% até 2031.

- Por tecnologia de síntese, a síntese química detinha 52,80% da receita em 2025 e tem projeção de crescimento a um CAGR de 12,40% até 2031.

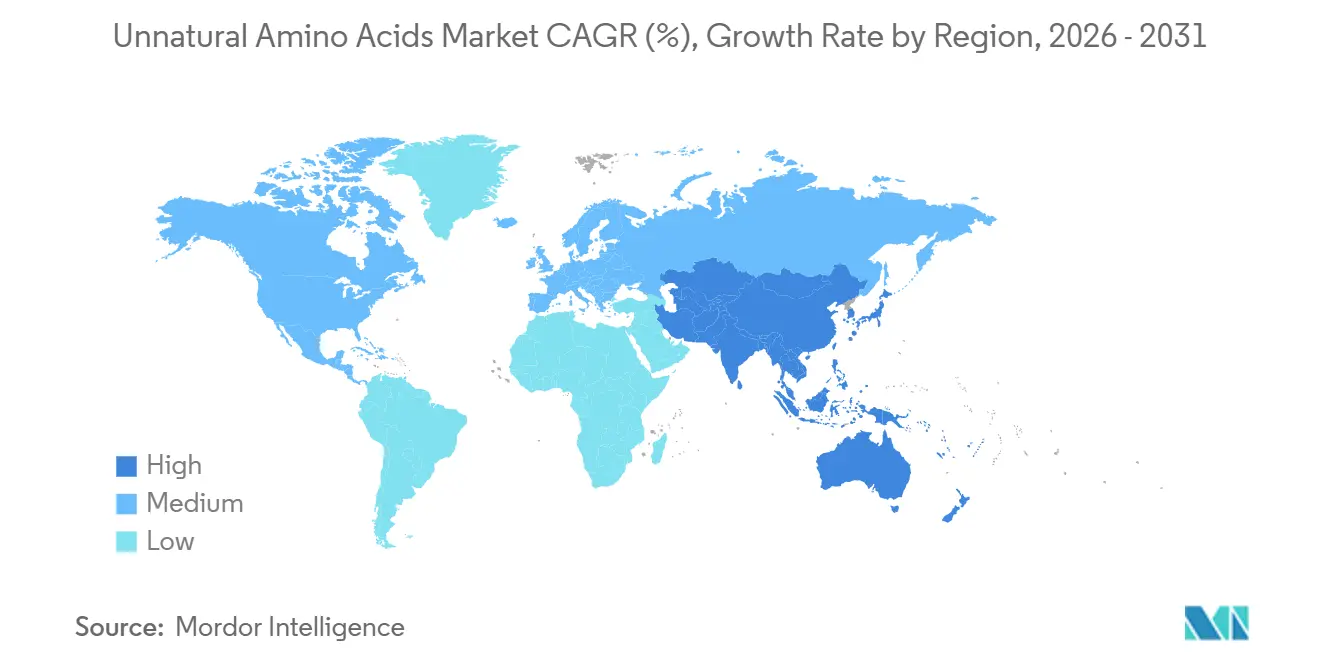

- Por geografia, a América do Norte detinha 43,30% da receita em 2025, enquanto a Ásia-Pacífico tem projeção de registrar o CAGR mais rápido de 11,56% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Aminoácidos Não Naturais

Análise de Impacto dos Impulsionadores*

| IMPULSIONADOR | (~) % DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Aumento no pipeline de terapêuticos peptídicos e aprovações da FDA | +2.3% | Global, mais forte na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Expansão das tecnologias de expansão do código genético | +1.2% | América do Norte, Europa, sia-Pacífico | Médio prazo (2-4 anos) |

| Adoção crescente no desenvolvimento de ADC e PDC | +1.4% | Global, com liderança da América do Norte e escalada da China | Médio prazo (2-4 anos) |

| Aumento dos gastos em P&D farmacêutico e biofarmacêutico | +0.9% | Global | Longo prazo (≥ 4 anos) |

| Crescimento da terceirização para CDMOs para síntese personalizada de UAA | +0.8% | Global, com crescimento mais rápido na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Demanda por peptídeos terapêuticos resistentes a proteases e metabolicamente estáveis | +0.6% | América do Norte e Europa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento no Pipeline de Terapêuticos Peptídicos e Aprovações da FDA, Incluindo Agonistas do Receptor GLP-1

Espera-se que o mercado de aminoácidos não naturais ganhe forte impulso no curto prazo com a rápida expansão dos terapêuticos peptídicos e a nova atividade de aprovações. Espera-se que a Novo Nordisk receba aprovação da FDA para o Wegovy em adultos com MASH não cirrótico com fibrose hepática moderada a avançada em agosto de 2025, ampliando o alcance comercial de uma terapia intimamente ligada à engenharia de aminoácidos. Em seguida, espera-se que a empresa anuncie a aprovação nos Estados Unidos do primeiro medicamento oral com agonista do receptor GLP-1 para controle de peso em dezembro de 2025, apoiando mais programas de acompanhamento baseados em peptídeos. O Foundayo da Eli Lilly, com aprovação esperada em 2026 como o primeiro agonista oral não peptídico do receptor GLP-1, deverá validar a categoria de GLP-1 oral e pressionar os desenvolvedores de peptídeos a melhorar a meia-vida e a resistência a proteases. Essa tendência sustenta a demanda por blocos de construção protegidos utilizados em triagem, otimização e fabricação, enquanto uma revisão de 2025 na revista Amino Acids deverá destacar o papel dos resíduos não naturais na redução da resposta imune.

Expansão das Tecnologias de Expansão do Código Genético para Modificação Proteica Sítio-Específica

Espera-se que o progresso comercial das tecnologias de expansão do código genético apoie o mercado de aminoácidos não naturais. Um estudo de 2026 na Nature Chemistry deverá demonstrar que a recodificação de códons raros permitiu a incorporação simultânea de até cinco aminoácidos não canônicos distintos em uma única proteína, mantendo um desempenho de expressão comercialmente relevante.[1]Novo Nordisk, "Wegovy Aprovado pela FDA para o Tratamento de Adultos com MASH Não Cirrótico com Fibrose Hepática Moderada a Avançada," novonordisk.mediaroom.com Esse desenvolvimento aborda uma limitação de longa data que restringia muitas ferramentas de expansão do código genético a ambientes de pesquisa. Um relatório de 2025 na Nature também deverá descrever a expansão de códons de RNA por meio de edição programável de pseudouridina, criando uma rota livre de células para incorporação sítio-específica sem supressão âmbar.[2]Springer Nature, "Aminoácidos Não Naturais em Terapêuticos Peptídicos," springer.com Esses avanços ampliam a gama de proteínas e conjugados que podem carregar alças funcionais precisas e aumentam o valor dos fornecedores que oferecem pacotes analíticos robustos e qualidade consistente.

Adoção Crescente no Desenvolvimento de Conjugados Anticorpo-Fármaco e Conjugados Peptídeo-Fármaco

O mercado de aminoácidos não naturais está ganhando impulso com a mudança em direção à conjugação sítio-específica em conjugados anticorpo-fármaco e conjugados peptídeo-fármaco. A plataforma AJICAP da Ajinomoto demonstra como a química de aminoácidos pode permitir a conjugação direta e sítio-específica de cargas úteis a anticorpos nativos sem reengenharia do anticorpo. Espera-se que a plataforma assegure um acordo de licenciamento com a Astellas Pharma em outubro de 2025, indicando que o valor está se deslocando além do fornecimento para o acesso à plataforma e o conhecimento do processo. Espera-se que a Ajinomoto Bio-Pharma Services e a Piramal Pharma Solutions anunciem uma colaboração estratégica em abril de 2026 para apoiar o desenvolvimento e a fabricação de ADC por meio do uso integrado do AJICAP. Um estudo de 2025 no Journal of Medicinal Chemistry também deverá demonstrar que aminoácidos não naturais incorporados em ligantes peptídicos podem permitir o comportamento de ADC seletivo para catepsina em câncer de mama HER2-positivo.[3]Nature Chemistry, "A Recodificação de Códons Raros Permite a Incorporação em Múltiplos Sítios de Aminoácidos Não Canônicos," nature.com

Aumento Global dos Gastos em P&D Farmacêutico e Biofarmacêutico

O mercado de aminoácidos não naturais continua a se beneficiar dos gastos sustentados em P&D farmacêutico e biofarmacêutico. Essa tendência é importante porque muitos programas intensivos em aminoácidos não naturais se concentram em oncologia, doenças metabólicas e design avançado de peptídeos, onde a complexidade técnica e o valor comercial permanecem elevados. Orçamentos maiores de P&D apoiam mais bibliotecas de triagem, iterações de candidatos e atividades de fornecimento clínico, aumentando os volumes de aquisição de resíduos especializados. O modelo de terceirização apoia ainda mais o crescimento do mercado, pois os CDMOs gerenciam mais trabalho de desenvolvimento, adquirem blocos de construção diretamente e constroem relacionamentos de fornecimento recorrente com fabricantes qualificados. Essa mudança desloca as compras de uma demanda pontual por projeto para um fornecimento mais amplo em nível de plataforma e aumenta o valor dos fornecedores que oferecem graus de pesquisa, clínico e comercial dentro de uma única rede.

Análise de Impacto das Restrições*

| RESTRIÇÃO | (~) % DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Alto custo da síntese química e desafios de ampliação da escala de produção | -1.3% | Global, com maior pressão em mercados em desenvolvimento | Médio prazo (2-4 anos) |

| Requisitos regulatórios e de GMP rigorosos para novas substâncias farmacológicas contendo UAA | -0.9% | América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Base limitada de fornecedores comerciais para aminoácidos não padrão especializados | -0.7% | Global | Médio prazo (2-4 anos) |

| Limitações de eficiência de incorporação em sistemas de expansão do código genético baseados em células | -0.5% | América do Norte, Europa, Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo da Síntese Química e Desafios na Ampliação da Escala de Produção

O mercado de aminoácidos não naturais continua a enfrentar uma barreira de custo significativa na produção de resíduos protegidos de grau farmacêutico. Um estudo de 2025 na Nature Communications sobre síntese em cascata com múltiplas enzimas indicou que aminoácidos não canônicos podem ser produzidos a partir de glicerol a um custo bem abaixo das rotas químicas convencionais, enquanto blocos de construção produzidos quimicamente foram referenciados a 984 USD/kg. No entanto, as rotas enzimáticas ainda enfrentam desafios de pureza, validação e tradução para GMP, limitando sua substituição de curto prazo da síntese química.[4]Nature, "Expansão de Códons de RNA via Edição Programável de Pseudouridina," nature.com A síntese de peptídeos em fase sólida requer sistemas de reatores especializados, expertise em química quiral e capacidades de recuperação, tornando a instalação dispendiosa e a ampliação rápida de escala difícil. Essa estrutura de custos limita a participação de fornecedores em contratos comerciais de alta pureza e mantém os preços elevados para resíduos altamente modificados e novos que ainda não atingiram uma escala de fabricação mais ampla.

Requisitos Regulatórios e de GMP Rigorosos para Novas Substâncias Farmacológicas Contendo UAA

O mercado de aminoácidos não naturais também opera sob uma estrutura regulatória exigente quando novos resíduos entram no desenvolvimento de substâncias farmacológicas. Os desenvolvedores devem fornecer caracterização detalhada de novos blocos de construção, incluindo pureza, impurezas, estereoquímica e estabilidade, o que prolonga os cronogramas de desenvolvimento mesmo quando a química é bem compreendida. Esse ônus é gerenciável para produtos de catálogo estabelecidos, mas aumenta significativamente para estruturas personalizadas desenvolvidas em programas de química medicinal. Espera-se que o Edifício K da Bachem em Bubendorf exija inspeção no final de 2025 antes que a produção de lotes comerciais possa começar em 2026, demonstrando que mesmo fornecedores experientes enfrentam longos ciclos de qualificação para novos ativos GMP. A incerteza regulatória em torno de plataformas avançadas, como a expansão do código genético para sistemas de produção vivos, pode atrasar as decisões de comercialização e manter os volumes iniciais abaixo de seu potencial técnico.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Peptidomiméticos Comandando o Impulso Futuro

Espera-se que os aminoácidos não proteogênicos respondam por 38,60% da receita por tipo de produto em 2025, conferindo-lhes a maior base no mercado de aminoácidos não naturais. Sua liderança reflete ampla cobertura estrutural, incluindo beta-aminoácidos, resíduos N-metilados, análogos fosforilados e variantes com restrição de anel utilizados em programas de oncologia, doenças metabólicas e doenças infecciosas. O segmento se beneficia da diversidade estrutural em vez da dependência de uma única terapia comercial, criando uma base de demanda mais ampla do que categorias especializadas mais restritas. Os aminoácidos D permanecem estrategicamente importantes porque melhoram a resistência à degradação por proteases e apoiam um desempenho terapêutico mais duradouro. Os peptidomiméticos têm projeção de crescimento a um CAGR de 11,45% até 2031, tornando-os a categoria de produto de crescimento mais rápido, sustentados por maior estabilidade, melhor potencial oral e melhor acesso a alvos de interação proteína-proteína.

Por Aplicação: Dominância Farmacêutica Persiste enquanto Alimentos e Bebidas Acelera

Espera-se que os farmacêuticos respondam por 43,80% do tamanho do mercado de aminoácidos não naturais em 2025, mantendo essa aplicação no centro da geração de receita. Essa posição decorre do amplo uso desses materiais em APIs de peptídeos cíclicos, análogos de GLP-1, blocos de construção de ligantes de ADC e candidatos a peptídeos grampeados que requerem fornecimento de grau farmacêutico. O segmento também se beneficia de preços premium porque os programas regulados exigem padrões de qualidade mais rigorosos e documentação mais robusta do que as compras de grau de pesquisa. Espera-se que a biotecnologia seja a segunda maior aplicação, apoiada pela engenharia de proteínas recombinantes e formulações modificadas de cultura celular. Alimentos e bebidas têm previsão de expansão a um CAGR de 10,67% até 2031, tornando-se a aplicação de crescimento mais rápido no mercado de aminoácidos não naturais.

Por Usuário Final: Empresas Farmacêuticas Ancoram a Receita, Biotecnologia Impulsiona o Crescimento

Espera-se que as empresas farmacêuticas respondam por 48,45% da receita por usuário final em 2025, conferindo-lhes a posição de liderança no mercado de aminoácidos não naturais. Seus gastos mais elevados refletem as necessidades de programas comerciais e em estágio avançado, incluindo volumes maiores, controle GMP mais rigoroso e acordos de fornecimento estável de longo prazo. Os programas de análogos de GLP-1, a fabricação de ADC e a ampliação de escala de APIs peptídicas continuam a manter a demanda farmacêutica de grande porte à frente das compras de reagentes de pesquisa. Os institutos acadêmicos e de pesquisa permanecem importantes porque frequentemente atuam como compradores iniciais de novos resíduos que posteriormente migram para uso comercial mais amplo. Esse padrão de adoção frequentemente molda a próxima onda de demanda de alto valor no setor de aminoácidos não naturais.

As empresas de biotecnologia têm projeção de crescimento a um CAGR de 13,10% até 2031, tornando-as o grupo de usuários finais de expansão mais rápida no mercado de aminoácidos não naturais. Seu crescimento é impulsionado por programas intensivos em UAA, como ADCs, conjugados anticorpo-oligonucleotídeo e peptídeos bicíclicos, que requerem química precisa desde o início do desenvolvimento.

Por Tecnologia de Síntese: Síntese Química Mantém Vantagem de Escala

Espera-se que a síntese química responda por 52,80% da receita em 2025, mantendo-a como a rota de fabricação dominante no mercado de aminoácidos não naturais. O método permanece a opção preferida para produção comercial porque se alinha com a química de proteção Fmoc e Boc e possui uma infraestrutura GMP madura nos fluxos de trabalho de fabricação de peptídeos. Os fabricantes estabelecidos continuam a melhorar o rendimento e o volume por meio de plataformas avançadas de síntese de peptídeos e expansões de reatores. Essas vantagens ajudam a síntese química a manter a liderança mesmo com as pressões de sustentabilidade e custo incentivando o mercado a avaliar alternativas. O segmento ancora a base de fornecimento atual enquanto novos métodos continuam a se desenvolver ao seu redor.

A síntese enzimática está emergindo como uma rota de crescimento no mercado de aminoácidos não naturais, embora o rascunho de origem não forneça um CAGR independente para ela. Pesquisas recentes sobre cascatas modulares de múltiplas enzimas demonstraram a conversão de glicerol em múltiplos aminoácidos não canônicos com purezas enantiomérica variando de 68,4% a 98,5%, destacando tanto a viabilidade técnica quanto os benefícios ambientais.

Análise Geográfica

Projeta-se que a América do Norte detenha 43,30% da participação do mercado de aminoácidos não naturais em 2025, mantendo sua posição como o principal contribuinte regional. A região se beneficia de uma forte concentração de desenvolvimento de terapêuticos peptídicos, infraestrutura avançada de clusters de biotecnologia e alta demanda por blocos de construção de grau de pesquisa e grau clínico. Os Estados Unidos permanecem o principal centro de demanda, apoiados pelo desenvolvimento de análogos de GLP-1, atividade de ADC e fabricação de APIs peptídicas, todos os quais requerem resíduos não canônicos protegidos em escala significativa. Espera-se que a atividade de aprovações apoie ainda mais a demanda, com a pílula oral de Wegovy com previsão de aprovação em dezembro de 2025 e o Foundayo com aprovação esperada em 2026, fortalecendo a confiança no desenvolvimento de GLP-1 oral e no trabalho relacionado com análogos. O Canadá contribui principalmente por meio de aquisições acadêmicas e de pesquisa, enquanto o México permanece um ponto de demanda menor, mas em desenvolvimento, ligado à atividade de CDMOs.

A Europa permanece a segunda maior geografia no mercado de aminoácidos não naturais, com Alemanha, Reino Unido, França, Itália e Espanha formando a principal base de demanda regional. A Alemanha lidera a região devido à sua forte base de fabricação farmacêutica, fornecimento especializado de aminoácidos e pesquisa ativa em biologia química. O rigor regulatório na Europa aumenta os custos de conformidade, mas também ajuda os fornecedores qualificados a obter status preferencial entre os compradores globais que buscam insumos confiáveis de grau peptídico. A Bachem investiu 332,6 milhões de CHF em sua rede de instalações em 2025 e planejou despesas de capital superiores a 400 milhões de CHF em 2026, com o Edifício K aumentando sua capacidade comercial e reforçando o papel da Europa como um importante polo de fabricação.

Projeta-se que a Ásia-Pacífico se expanda a um CAGR de 11,56% até 2031, tornando-a o bloco regional de crescimento mais rápido no mercado de aminoácidos não naturais. O crescimento na região é impulsionado pelo aumento do desenvolvimento de ADC e peptídeos, pela expansão da capacidade de CDMOs e pela crescente atividade de pesquisa doméstica. A WuXi TIDES declarou em 2026 que oferecia mais de 2.500 produtos de UAA e havia concluído mais de 12.000 projetos de síntese personalizada de UAA ao longo de cinco anos, destacando a profundidade da capacidade comercial regional. Essa profundidade de fornecimento fortalece a posição da Ásia-Pacífico tanto como base de produção quanto como mercado de desenvolvimento. A América do Sul e o Oriente Médio e África permanecem centros de demanda menores no período atual, embora oportunidades de expansão de médio prazo sejam esperadas à medida que a capacidade biofarmacêutica e o investimento em saúde melhorem.

Cenário Competitivo

O mercado de aminoácidos não naturais é moderadamente consolidado no nível de fabricação em escala comercial. Bachem Holding AG, PolyPeptide Group AG, CordenPharma International e Ajinomoto Co., Inc. permanecem os principais concorrentes em grande escala, apoiados por capacidades GMP, expertise em síntese de peptídeos e relacionamentos de fornecimento de longo prazo. Fornecedores especializados como AnaSpec, Iris Biotech, BOC Sciences, GL Biochem e Peptides International competem por meio de amplitude de catálogo, velocidade de síntese personalizada e especialização estrutural. Essa estrutura cria um mercado de dois níveis, onde escala e conformidade impulsionam o fornecimento farmacêutico, enquanto a flexibilidade apoia a demanda de pesquisa e desenvolvimento inicial.

Espera-se que a Bachem fortaleça sua posição por meio de grandes investimentos em sua rede, incluindo 332,6 milhões de CHF (411,26 milhões de USD) planejados para 2025 e planos de capital adicionais para 2026 vinculados à capacidade de peptídeos e APIs em grande escala. A CordenPharma comprometeu 900 milhões de EUR (1.026,17 milhões de USD) para transformar sua plataforma de peptídeos nos Estados Unidos e na Europa, destacando a crescente importância estratégica do fornecimento em estágio avançado e comercial. Espera-se também que a empresa expanda seu alcance geográfico e base de produção por meio da aquisição da AmbioPharm em maio de 2026, adicionando capacidade de API peptídica na Carolina do Sul e em Xangai. O acordo de licenciamento do AJICAP da Ajinomoto com a Astellas em outubro de 2025 reflete ainda mais o valor comercial das plataformas de conjugação baseadas em aminoácidos e das capacidades de fornecimento.

O espaço em branco no mercado de aminoácidos não naturais permanece mais forte na integração quimioenzimatica, em plataformas de conjugação diferenciadas e no suporte avançado de síntese personalizada. As empresas que conseguem conectar a descoberta inicial com a fabricação regulada estão melhor posicionadas para garantir programas antes que eles se ampliem para contratos de grande volume. As barreiras competitivas permanecem elevadas devido aos requisitos de qualificação GMP, à infraestrutura de reatores de múltiplas toneladas e ao controle analítico comprovado. No entanto, a ampla base de fornecedores impede que o mercado se torne altamente concentrado em todos os segmentos de clientes, permitindo que os principais participantes dominem o nível comercial enquanto outras empresas atendem à demanda de pesquisa, especialidade e personalização em toda a cadeia de valor.

Líderes do Setor de Aminoácidos Não Naturais

Ajinomoto Co., Inc.

Merck KGaA

Thermo Fisher Scientific Inc.

Ambeed, Inc.

Bachem Holding AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2026: A Ajinomoto Bio-Pharma Services e a Piramal Pharma Solutions formaram uma colaboração estratégica para expandir as capacidades de fabricação de ADC utilizando a plataforma de conjugação sítio-específica AJICAP da Ajinomoto.

- Março de 2026: A Croda lançou sua linha de aminoácidos BioXPro para aplicações em bioprocessamento e farmacêuticos, com foco no desempenho de ingredientes de alta pureza.

- Março de 2026: A Ajinomoto Bio-Pharma Services fez parceria com a NJ Bio, Inc. para estender o acesso à plataforma AJICAP a clientes em estágio de descoberta e desenvolvimento inicial.

Escopo do Relatório Global do Mercado de Aminoácidos Não Naturais

De acordo com o escopo do relatório, os aminoácidos não naturais, também conhecidos como aminoácidos não canônicos ou aminoácidos não proteogênicos, são blocos de construção que não são naturalmente codificados pelo código genético padrão e normalmente não formam proteínas nativas. Eles são sintetizados artificialmente em laboratório ou ocorrem naturalmente, mas são incorporados a moléculas apenas por meio de vias especializadas ou modificações pós-traducionais.

O mercado de aminoácidos não naturais é segmentado por tipo de produto, aplicação, usuário final, tecnologia de síntese e geografia. Por tipo de produto, o mercado inclui aminoácidos D, aminoácidos não proteogênicos, peptidomiméticos e outros tipos de produtos. Por aplicação, o mercado é segmentado em farmacêuticos, biotecnologia, indústria química, alimentos e bebidas e outras aplicações. Por usuário final, o mercado é segmentado em empresas farmacêuticas, empresas de biotecnologia, institutos acadêmicos e de pesquisa, organizações de desenvolvimento e fabricação por contrato e fabricantes de diagnósticos e reagentes. Por tecnologia de síntese, o mercado é segmentado em síntese química, síntese enzimática e outros métodos de síntese. Por geografia, o mercado é analisado na América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul. O relatório também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globais. O relatório oferece os tamanhos de mercado e as previsões em termos de valor (USD) para os segmentos acima.

| Aminoácidos D |

| Aminoácidos Não Proteogênicos |

| Peptidomiméticos |

| Outros Tipos de Produtos |

| Farmacêuticos |

| Biotecnologia |

| Indústria Química |

| Alimentos e Bebidas |

| Outras Aplicações |

| Empresas Farmacêuticas |

| Empresas de Biotecnologia |

| Institutos Acadêmicos e de Pesquisa |

| Organizações de Desenvolvimento e Fabricação por Contrato |

| Fabricantes de Diagnósticos e Reagentes |

| Síntese Química |

| Síntese Enzimática |

| Outros Métodos de Síntese |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | GCC |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Produto | Aminoácidos D | |

| Aminoácidos Não Proteogênicos | ||

| Peptidomiméticos | ||

| Outros Tipos de Produtos | ||

| Por Aplicação | Farmacêuticos | |

| Biotecnologia | ||

| Indústria Química | ||

| Alimentos e Bebidas | ||

| Outras Aplicações | ||

| Por Usuário Final | Empresas Farmacêuticas | |

| Empresas de Biotecnologia | ||

| Institutos Acadêmicos e de Pesquisa | ||

| Organizações de Desenvolvimento e Fabricação por Contrato | ||

| Fabricantes de Diagnósticos e Reagentes | ||

| Por Tecnologia de Síntese | Síntese Química | |

| Síntese Enzimática | ||

| Outros Métodos de Síntese | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | GCC | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do espaço de aminoácidos não naturais até 2031?

O mercado de aminoácidos não naturais tem previsão de atingir 2,39 bilhões de USD até 2031, a partir de 1,58 bilhão de USD em 2026, a um CAGR de 8,70% entre 2026 e 2031.

Qual aplicação gera mais receita atualmente?

Os farmacêuticos permaneceram a aplicação líder com 43,80% da receita em 2025, porque os programas regulados de peptídeos, GLP-1 e conjugados requerem insumos especializados de alta qualidade.

Qual grupo de usuários finais está se expandindo mais rapidamente até 2031?

As empresas de biotecnologia têm projeção de crescimento a um CAGR de 13,10% até 2031, apoiadas pelo crescente desenvolvimento de ADC, AOC e peptídeos bicíclicos.

Qual categoria de produto apresenta as perspectivas de crescimento mais fortes?

Os peptidomiméticos têm projeção de expansão a um CAGR de 11,45% até 2031, porque oferecem melhor estabilidade, maior potencial oral e melhor acesso a alvos difíceis.

Qual região lidera a demanda atual e qual região está crescendo mais rapidamente?

A América do Norte liderou com 43,30% de participação de receita em 2025, enquanto a Ásia-Pacífico tem previsão de registrar o crescimento mais rápido a um CAGR de 11,56% até 2031.

Qual é o principal desafio para fornecedores e compradores?

O maior desafio continua sendo o alto custo e a complexidade de ampliação de escala de resíduos protegidos de grau farmacêutico, juntamente com os rigorosos requisitos de GMP e caracterização para novas estruturas.

Página atualizada pela última vez em: