Tamanho e Participação do Mercado de Equipamentos para Fabricação de Pneus nos Estados Unidos

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

| Tamanho do Mercado (2025) | 615.55 Milhões de dólares |

| Tamanho do Mercado (2030) | 765.99 Milhões de dólares |

| Taxa de crescimento (2025 - 2030) | 4.47% CAGR |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Equipamentos para Fabricação de Pneus nos Estados Unidos por Mordor Intelligence

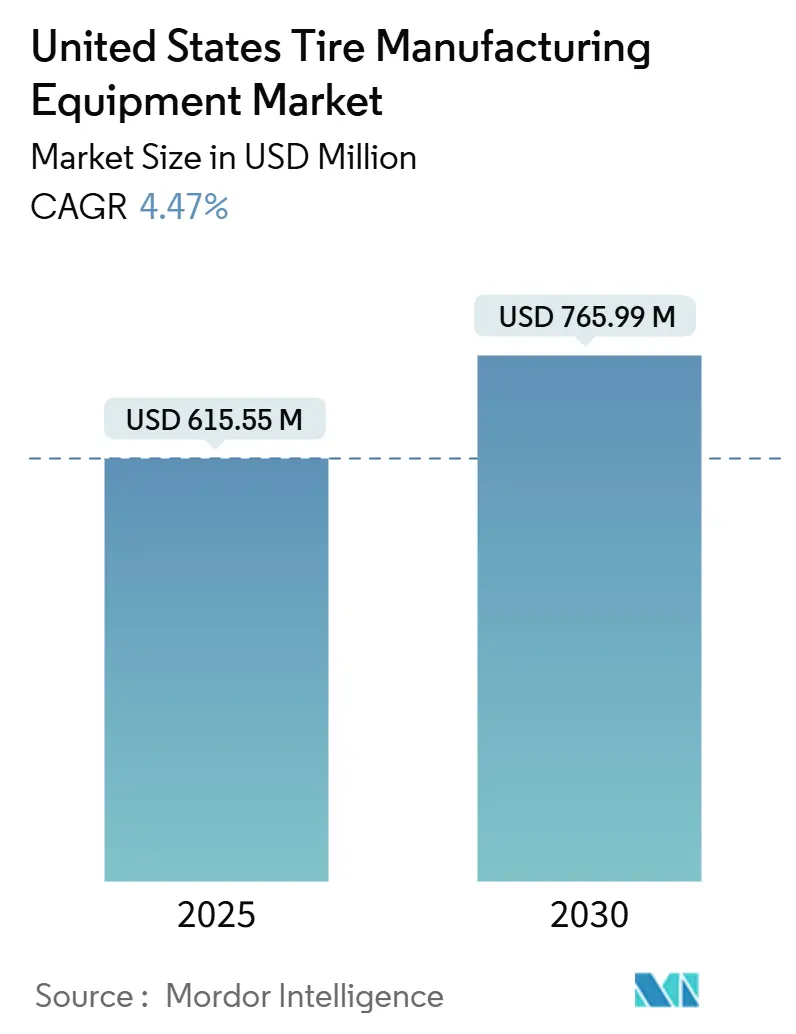

O tamanho do mercado de equipamentos para fabricação de pneus nos EUA foi de USD 615,55 milhões em 2025 e está no caminho para atingir USD 765,99 milhões até 2030, avançando a um CAGR de 4,47%. A expansão sustentada da capacidade doméstica, a crescente adoção de modelos de produção da Indústria 4.0, os créditos fiscais de investimento da Seção 48C e a contínua transição para a construção radial em pneus comerciais são as principais forças que sustentam essa trajetória. Os principais fabricantes assumiram enormes investimentos em modernização de instalações programados para conclusão entre 2025 e 2028, uma onda de modernização que já está impulsionando pedidos de máquinas avançadas de construção, cura e inspeção. Mandatos mais rígidos de testes no final da linha por parte dos reguladores federais estão impulsionando a automação do controle de qualidade, enquanto a demanda de reposição, responsável por dois terços das remessas domésticas de pneus, mantém os gastos com equipamentos de serviço de pós-venda elevados. Apesar desses aspectos positivos, os elevados requisitos de capital inicial e as lacunas de mão de obra qualificada moderam o impulso de curto prazo, criando um ambiente no qual sistemas modulares com sensores integrados e modelos de financiamento por fornecedores ganham preferência.

Principais Conclusões do Relatório

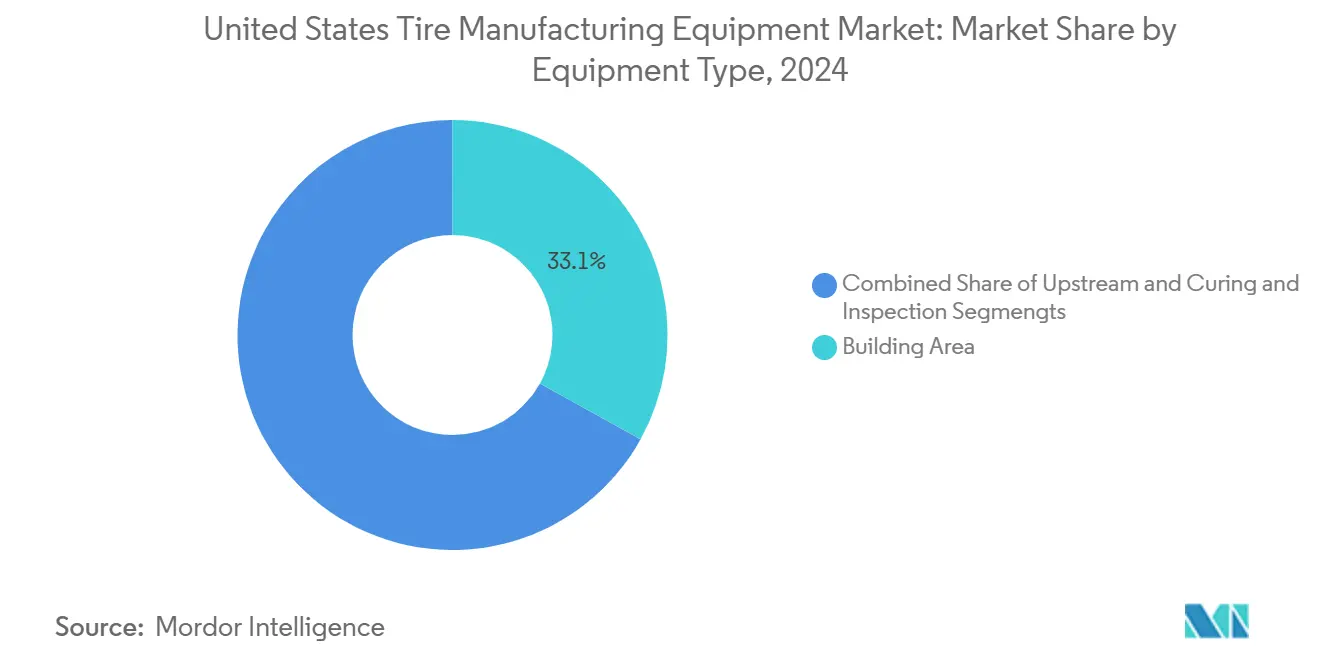

- Por tipo de equipamento, as máquinas da Área de Construção capturaram 33,06% da participação do mercado de equipamentos para fabricação de pneus nos EUA em 2024, enquanto Cura e Inspeção tem projeção de registrar um CAGR de 10,03% até 2030.

- Por design de pneu, os sistemas de construção radial detinham 85,45% do tamanho do mercado de equipamentos para fabricação de pneus nos EUA em 2024 e têm projeção de registrar um CAGR de 5,32% até 2030.

- Por tipo de veículo, os equipamentos para automóveis de passeio representaram 40,82% da receita em 2024, enquanto as linhas de veículos fora de estrada se expandem mais rapidamente a um CAGR de 6,86%.

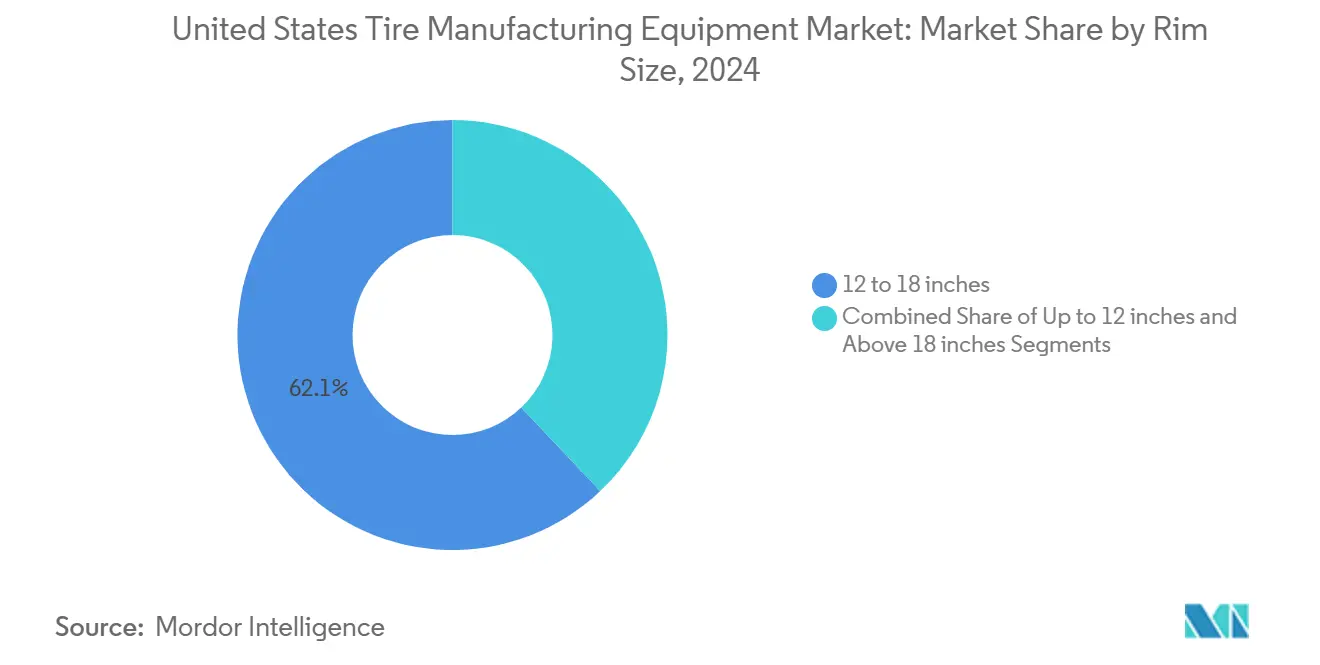

- Por tamanho de aro, a categoria de 12 a 18 polegadas representou 62,07% do tamanho do mercado de equipamentos para fabricação de pneus nos EUA em 2024; os equipamentos para aros acima de 18 polegadas lideram o crescimento a um CAGR de 7,57%.

- Por usuário final, o segmento de reposição dominou com 67,19% de participação em 2024; os investimentos voltados para fabricantes de equipamento original têm projeção de avançar ao maior CAGR de 6,04%.

Tendências e Perspectivas do Mercado de Equipamentos para Fabricação de Pneus nos Estados Unidos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Onda de Expansão de Capacidade | +1.8% | Texas, Tennessee, Oklahoma, Carolina do Norte | Médio prazo (2 a 4 anos) |

| Plantas de Pneus Habilitadas pela Indústria 4.0 | +1.2% | Michigan, Ohio, Carolina do Sul, Geórgia | Longo prazo (≥ 4 anos) |

| Créditos Fiscais da Seção 48C | +0.9% | Todos os estados dos EUA com instalações de fabricação | Curto prazo (≤ 2 anos) |

| Radialização de Veículos Comerciais | +0.7% | Califórnia, Texas, Illinois, Pensilvânia | Médio prazo (2 a 4 anos) |

| Mandatos Mais Rígidos de Testes do Departamento de Transportes | +0.5% | Todos os estados dos EUA sob jurisdição federal | Curto prazo (≤ 2 anos) |

| Relocalização das Cadeias de Suprimentos de Componentes de Pneus | +0.4% | Região dos Grandes Lagos, cinturão de fabricação do Sudeste | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Onda de Expansão de Capacidade entre os Fabricantes de Pneus dos EUA

Os produtores domésticos estão no meio da maior expansão em décadas. O projeto da Hankook no Tennessee, por si só, dobra a área da planta e adiciona capacidade radial para caminhões e ônibus, enquanto a Goodyear direciona um valor significativo para a produção de pneus de passeio de alto desempenho. Tais compromissos aumentam a demanda por máquinas de construção de próxima geração, prensas de cura de grande cavidade e sistemas de inspeção automatizados que podem ser instalados em fases modulares para minimizar o tempo de inatividade. Os incentivos estaduais complementam os créditos federais, ampliando o poder de compra e comprimindo os ciclos de substituição de equipamentos.

Aumento nas Plantas de Pneus Inteligentes Habilitadas pela Indústria 4.0

A inspeção por inteligência artificial, as prensas com sensores integrados e as plataformas de Sistema de Execução de Manufatura estão mudando as operações de fábrica de reativas para preditivas. Os primeiros adotantes relatam reduções de refugo e ganhos de produtividade que compensam os custos adicionais dos equipamentos. Os fornecedores agora incluem painéis de análise de dados e pacotes de diagnóstico remoto sem custo adicional, cientes de que a capacidade rica em dados está se tornando um pré-requisito de compra. A concentração próxima aos polos tecnológicos do Centro-Oeste garante suporte rápido de integração, dando aos fornecedores domésticos uma vantagem sobre os concorrentes estrangeiros.

Créditos Fiscais da Seção 48C para Equipamentos de Fabricação Avançada

A Lei de Redução da Inflação reinstituiu um crédito de 30% sobre despesas de capital qualificadas, com USD 6 bilhões ainda disponíveis para alocação. Os fabricantes de pneus que buscam projetos de baixo carbono e alta eficiência podem combinar esses créditos com programas estaduais, reduzindo efetivamente os períodos de retorno para menos de quatro anos[1]Receita Federal dos Estados Unidos. "Crédito de Produção de Manufatura Avançada." irs.gov. A pontuação das propostas favorece métricas de economia de energia, direcionando os compradores para misturadores de alta eficiência, sistemas de cura de circuito fechado e bancadas de teste com frenagem regenerativa.

Transição para a Radialização no Segmento de Veículos Comerciais

Os pneus radiais já dominam o equipamento de frotas, mas a conversão dos nichos de construção diagonal remanescentes continua. As linhas radiais exigem preparação de cinto de aço, posicionamento de banda de rodagem sem emenda e enrolamento de talão de alta tonelagem, o que impulsiona pedidos de equipamentos de servo de precisão. Os regulamentos de economia de combustível para frotas aceleram ainda mais a adoção de pneus radiais, consolidando nova demanda por prensas especializadas, scanners de raios X e sistemas de shearografia adaptados para carcaças de serviço pesado.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto CAPEX | -1.5% | Todas as regiões de fabricação dos EUA | Curto prazo (≤ 2 anos) |

| Volatilidade dos Preços de Matérias-Primas | -1.1% | Texas, Michigan, Ohio, Tennessee | Médio prazo (2 a 4 anos) |

| Escassez de Técnicos Qualificados | -0.8% | Estados do Cinturão da Ferrugem, corredor de fabricação do Sudeste | Longo prazo (≥ 4 anos) |

| Influxo de Importações de Máquinas de Baixo Custo | -0.6% | Portos da Costa Oeste, região dos Grandes Lagos | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

CAPEX Inicial Muito Elevado para Novas Linhas

As instalações dos EUA enfrentam barreiras de financiamento na fabricação de pneus, com instalações de linhas completas exigindo investimentos entre USD 50 e 100 milhões. Esse preço elevado frequentemente atrasa as compras de equipamentos, levando muitos a optar por atualizações incrementais em vez de buscar projetos abrangentes de modernização. As reformas em fases aliviam o ônus, mas prolongam os cronogramas de modernização. Os fornecedores de equipamentos contra-atacam com modelos de arrendamento e serviço, mas o custo total de propriedade frequentemente aumenta, deixando alguns projetos suspensos até que o acesso ao crédito melhore.

Volatilidade dos Preços de Matérias-Primas Reduzindo os Gastos de Capital dos Fabricantes de Equipamento Original

Os fabricantes de pneus dos EUA estão priorizando a preservação do capital de giro em detrimento dos investimentos em equipamentos devido a um aumento de 33% nos preços da borracha natural no início do exercício fiscal de 2024 e às flutuações nos custos da borracha sintética, que estão sendo impulsionadas por restrições no fornecimento de butadieno[2]Crisil. "Preços Inflacionados da Borracha Natural para Reduzir as Margens dos Fabricantes de Pneus." crisil.com. Quando os custos de insumos disparam, a gestão muda o foco para a preservação de caixa e a cobertura de estoques, empurrando os projetos de automação para ciclos orçamentários futuros. A incerteza tarifária sobre as matérias-primas importadas adiciona outra camada de risco, consolidando o comportamento de espera e observação em toda a base de compradores.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Equipamento: Área de Construção Permanece o Segmento Âncora

Os sistemas da Área de Construção representaram 33,06% da participação do mercado de equipamentos para fabricação de pneus nos EUA em 2024, um testemunho de seu papel central na montagem de carcaças, aplicação de cintos e posicionamento de lonas. Acionamentos servo de alta precisão, controle automático de emenda e algoritmos de troca de receita agora diferenciam as ofertas premium. Os alimentadores de cinto específicos para radiais apoiam a contínua transição para longe dos designs diagonais, mantendo a demanda resiliente mesmo quando os misturadores e extrusoras upstream se estabilizam. Os fornecedores estão integrando módulos de computação de borda que monitoram o desgaste do tambor e as cargas de torque para sinalizar janelas de manutenção, reduzindo o tempo de inatividade não programado.

Cura e Inspeção lidera o crescimento a um CAGR de 10,03%. A ênfase regulatória na rastreabilidade impulsiona a adoção de prensas conectadas à Internet das Coisas que registram perfis de temperatura do molde e tempos de permanência. Estações de shearografia inline, raios X e visão por inteligência artificial registram a genealogia de cada pneu acabado, satisfazendo os requisitos de retenção de registros que dobraram de cinco para dez anos em 2024. Com a precisão de inspeção atingindo agora 99,96%, os produtores aceitam custos de capital mais elevados em troca de menos recalls e reclamações de garantia.

Por Design de Pneu: A Dominância Radial Persiste

As máquinas para linhas radiais representaram 85,45% da receita de 2024. Calandras de cordão de aço, construtoras de dois estágios e prensas segmentadas adaptadas para carcaças de perfil baixo encabeçam os pedidos recentes. Com um CAGR de 5,32%, o segmento radial sinaliza uma transição para longe da construção de lonas diagonais em aplicações selecionadas nos EUA. Essa tendência é especialmente pronunciada em frotas de veículos comerciais especializados, onde o aperto dos regulamentos de eficiência de combustível está impulsionando a modernização. As vantagens de eficiência de combustível e as capacidades de carga do método de fabricação de pneus radiais garantem a preferência contínua do mercado, apesar da maior complexidade de fabricação.

Os equipamentos para linhas diagonais atendem a segmentos de nicho — agricultura, automóveis vintage, militares — onde carcaças robustas superam o conforto de condução. As compras se concentram em reformas em vez de novas instalações. À medida que os fabricantes dos EUA incorporam cada vez mais capacidades da Indústria 4.0 em suas linhas de produção radial de alto volume, a divisão tecnológica entre equipamentos radiais e diagonais está se ampliando. Essa tendência consolida a liderança do segmento radial no mercado doméstico de equipamentos, uma posição que deve persistir ao longo do período de previsão.

Por Tipo de Veículo: Veículos de Passeio Estabelecem a Base de Volume

As linhas de pneus para veículos de passeio entregaram 40,82% das vendas de 2024, sustentadas pela produção em massa de sedãs e utilitários esportivos. A adoção de veículos elétricos está reformulando as especificações de ferramental: moldes mais largos, compostos de menor resistência ao rolamento e designs de banda de rodagem com ajuste acústico exigem módulos de mistura e extrusão adaptáveis. Os fornecedores oferecem moldes de troca rápida e injeções programáveis que suportam personalização em pequenos lotes sem sacrificar o tempo de ciclo.

Os sistemas de pneus para veículos fora de estrada registram o CAGR mais acelerado de 6,86%, impulsionados pela expansão de frotas de mineração e construção. Essas prensas extragrandes requerem forças de fixação superiores a 500 toneladas, bexigas de vapor de calibre pesado e circuitos estendidos de resfriamento de molde. Os fornecedores aproveitam ligas de aço especiais e software de manutenção preditiva para aumentar o tempo de atividade em locais remotos, capturando margens premium.

Por Tamanho de Aro: Faixa Intermediária Domina Enquanto Diâmetros Grandes Aceleram

As linhas configuradas para aros de 12 a 18 polegadas absorveram 62,07% da participação do mercado de equipamentos para fabricação de pneus nos EUA em 2024, ancorando a demanda com seu perfil de produção padronizado e de alto volume. As dimensões padrão permitem que as fábricas reutilizem ferramental em múltiplos SKUs, o que eleva as taxas de utilização de ativos e reduz os custos por unidade. O manuseio automatizado de pneus verdes, assentadores de talão de indexação rápida e trocas de molde orientadas por receita encurtam os tempos de ciclo sem comprometer a qualidade. Os fornecedores incorporam cada vez mais análises de borda para monitorar a vibração do tambor e a pressão de fixação, estendendo os intervalos de manutenção. Esses recursos mantêm a velocidade do ciclo de substituição do segmento estável mesmo quando outras categorias flutuam.

Os equipamentos para aros acima de 18 polegadas têm projeção de crescer a um CAGR de 7,57%, bem à frente da expansão geral do tamanho do mercado de equipamentos para fabricação de pneus nos EUA, impulsionados pelas tendências de utilitários esportivos e veículos de desempenho que favorecem estéticas de rodas maiores. Cavidades maiores, perfis de cura de dois estágios e carregamento assistido por robôs mitigam os riscos ergonômicos enquanto preservam os tempos de ciclo em ambientes de alta variedade. Os fornecedores implantam ligas de aço especiais e circuitos de resfriamento ativo para manter a precisão dimensional em pneus de perfil baixo que operam em temperaturas mais elevadas. As máquinas para aros de até 12 polegadas permanecem relevantes para carros compactos e motocicletas, mas os pedidos se concentram em reformas em vez de novas instalações. No geral, a diversificação do tamanho de aro leva os fabricantes a prensas modulares que trocam moldes rapidamente para equilibrar a produtividade entre as faixas de tamanho.

Por Usuário Final: Reposição Ainda Domina Enquanto a Integração com Fabricantes de Equipamento Original Cresce

As linhas voltadas para reposição capturaram 67,19% da participação do mercado de equipamentos para fabricação de pneus nos EUA em 2024, refletindo ciclos de vida de pneus curtos de três a seis anos e uma frota nacional de veículos com média de 12,6 anos em serviço. Revendedores independentes, garagens de frotas e redes nacionais de serviços continuam a encomendar balanceadoras de alta velocidade, scanners a laser de profundidade de banda de rodagem e elevadores de serviço de perfil baixo que suportam rotatividade rápida. Veículos envelhecidos impulsionam a demanda por buffers de recapagem e bancadas de inspeção, ampliando os orçamentos de capital das operações de serviço. Os fornecedores se diferenciam por meio de diagnósticos conectados à nuvem que ajudam os proprietários de oficinas a programar a manutenção e evitar tempo de inatividade não planejado. Esses recursos se alinham com as restrições de mão de obra ao simplificar o treinamento de operadores.

Os gastos voltados para fabricantes de equipamento original estão avançando a um CAGR de 6,04% à medida que as montadoras incorporam metas de desempenho de pneus nos cronogramas de desenvolvimento de veículos, elevando o padrão em testes e rastreabilidade dentro das plantas. As linhas de equipamento original agora especificam analisadores de variação de força, testadores de tambor multieixo e identificação habilitada por RFID para confirmar que cada pneu atende aos limites de ruído e vibração específicos do modelo. Os fornecedores de primeiro nível cortejam as montadoras com células piloto co-localizadas que validam compostos e padrões de banda de rodagem antes da ampliação, garantindo contratos de ferramental de vários anos. Os construtores de equipamentos respondem com células turnkey que integram prensagem, cura e inspeção inline em torno de gêmeos digitais, reduzindo os prazos de protótipos pela metade. Embora menor em volume absoluto, a demanda dos fabricantes de equipamento original carrega margens premium e caudas longas de contratos de serviço que estabilizam os fluxos de receita dos fornecedores.

Análise Geográfica

Os corredores de fabricação tradicionais continuam a dominar a demanda por equipamentos para fabricação de pneus nos EUA. O Tennessee lidera os compromissos de capital recentes, ancorado pela expansão de USD 1,6 bilhão da Hankook que adiciona capacidade radial para caminhões e ônibus e instala prensas de cura de próxima geração. Oklahoma segue com a modernização de USD 320 milhões da Goodyear voltada para linhas de pneus de passeio premium, reforçando as vantagens logísticas e o conjunto de mão de obra qualificada do estado. O Texas mantém seu papel histórico como polo de produção de alto volume, aproveitando sua cadeia de suprimentos petroquímica integrada para apoiar investimentos em mistura e composição.

O cluster dos Grandes Lagos, incluindo Michigan e Ohio, abriga fábricas maduras que atualizam linhas legadas com plataformas de Sistema de Execução de Manufatura e conjuntos de inspeção automatizados. A proximidade com as montadoras de veículos fomenta modelos de fornecimento just-in-time, tornando a confiabilidade e o tempo de atividade critérios críticos de seleção de equipamentos. Os fornecedores com engenheiros de serviço de campo nesses estados cobram prêmios de preço, enquanto as oficinas se beneficiam de programas de aprendizagem estabelecidos que aliviam parcialmente a escassez de técnicos.

O cinturão do Sudeste — Carolina do Norte, Carolina do Sul, Geórgia — mostra rápida atividade de construção em campo aberto impulsionada por política fiscal favorável e estatutos de direito ao trabalho. Os entrantes estrangeiros aproveitam o licenciamento simplificado para construir plantas inteligentes do zero, incorporando recursos da Indústria 4.0, como gêmeos digitais e manuseio autônomo de materiais. Enquanto isso, as instalações da Costa Oeste se adaptam às regulamentações ambientais e às tendências de eletrificação, demandando misturadores de baixa emissão e cura energeticamente eficiente. No entanto, a proximidade com os portos do Pacífico aumenta a exposição às importações de máquinas de baixo custo, intensificando a pressão de preços sobre os fornecedores domésticos.

Cenário Competitivo

Os construtores de equipamentos multinacionais de primeiro nível detêm uma presença significativa, mas a intensidade competitiva está aumentando. O HF TireTech Group lidera o mercado pela amplitude do portfólio e pela capacidade de projetos turnkey. A especialização do VMI Group em tambores de construção altamente automatizados garante relacionamentos duradouros com marcas de pneus premium. A MESNAC aproveita linhas integradas de custo-benefício para atrair compradores sensíveis ao preço, enquanto a Kobe Steel se destaca em módulos de calandragem de arame de alta precisão, vitais para a produção de cintos de aço. A Bartell Machinery acrescenta profundidade em tecnologias de montagem de talão.

As parcerias tecnológicas borram as fronteiras tradicionais. Os fornecedores de software incorporam mecanismos de análise dentro das prensas, permitindo contratos de manutenção preditiva que geram receita recorrente. Os especialistas em visão de máquina licenciam algoritmos de reconhecimento de defeitos por inteligência artificial para fabricantes de equipamentos originais, acelerando a adoção de recursos. A sustentabilidade também molda a rivalidade: os fornecedores promovem prensas aquecidas a nitrogênio, alimentações de extrusão de baixo teor de compostos orgânicos voláteis e acionamentos de recuperação de energia para se alinhar com as metas corporativas de carbono. As empresas domésticas de médio porte conquistam nichos em reformas personalizadas e compromissos de serviço rápido, capitalizando as vantagens de proximidade quando os players globais enfrentam atrasos de importação ou pressão tarifária.

Olhando para o futuro, existe espaço em branco em microfábricas compactas e totalmente automatizadas projetadas para rodadas de produção localizadas — uma abordagem que mitiga as emissões logísticas e se alinha com os modelos de manutenção de frotas sob demanda. Os entrantes capazes de integrar manuseio robótico de materiais, rastreabilidade de ponta a ponta e otimização de energia em tempo real podem perturbar os incumbentes, particularmente se abordarem o déficit de mão de obra qualificada por meio de arquiteturas de suporte remoto.

Líderes do Setor de Equipamentos para Fabricação de Pneus nos Estados Unidos

HF TireTech Group

VMI Group

MESNAC

Kobe Steel

Bartell Machinery Systems

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A Hankook Tire apresentou o iON HT, um pneu para terreno rodoviário projetado para caminhões leves elétricos.

- Agosto de 2024: A Bridgestone comprometeu JPY 25 bilhões (USD 208 milhões) para expandir a capacidade de pneus fora de estrada em sua planta de Kitakyushu.

Escopo do Relatório do Mercado de Equipamentos para Fabricação de Pneus nos Estados Unidos

| Upstream (Misturador e Preparação de Componentes) | Máquinas de Mistura / Misturadores de Borracha |

| Máquinas de Calandragem | |

| Máquinas de Extrusão | |

| Máquinas de Corte | |

| Outros (Unidades de Resfriamento, etc.) | |

| Área de Construção | Máquina de Enrolamento de Talão |

| Máquina de Construção de Pneus | |

| Outros (Máquina de Enrolamento de Tiras, etc.) | |

| Cura e Inspeção (Área de Testes) | Máquinas de Prensa de Cura |

| Máquinas de Pintura de Pneus | |

| Outros (Máquinas de Inspeção, etc.) |

| Diagonal |

| Radial |

| Motocicletas |

| Triciclos |

| Automóveis de Passeio |

| Veículos Comerciais Leves |

| Veículos Comerciais Médios e Pesados |

| Veículos Fora de Estrada |

| Até 12 polegadas |

| 12 a 18 polegadas |

| Acima de 18 polegadas |

| Fabricantes de Equipamento Original |

| Reposição / Pós-Venda |

| Por Tipo de Equipamento | Upstream (Misturador e Preparação de Componentes) | Máquinas de Mistura / Misturadores de Borracha |

| Máquinas de Calandragem | ||

| Máquinas de Extrusão | ||

| Máquinas de Corte | ||

| Outros (Unidades de Resfriamento, etc.) | ||

| Área de Construção | Máquina de Enrolamento de Talão | |

| Máquina de Construção de Pneus | ||

| Outros (Máquina de Enrolamento de Tiras, etc.) | ||

| Cura e Inspeção (Área de Testes) | Máquinas de Prensa de Cura | |

| Máquinas de Pintura de Pneus | ||

| Outros (Máquinas de Inspeção, etc.) | ||

| Por Design de Pneu | Diagonal | |

| Radial | ||

| Por Tipo de Veículo | Motocicletas | |

| Triciclos | ||

| Automóveis de Passeio | ||

| Veículos Comerciais Leves | ||

| Veículos Comerciais Médios e Pesados | ||

| Veículos Fora de Estrada | ||

| Por Tamanho de Aro | Até 12 polegadas | |

| 12 a 18 polegadas | ||

| Acima de 18 polegadas | ||

| Por Usuário Final | Fabricantes de Equipamento Original | |

| Reposição / Pós-Venda | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de equipamentos para fabricação de pneus nos EUA?

O tamanho do mercado de equipamentos para fabricação de pneus nos EUA atingiu USD 615,55 milhões em 2025 e tem projeção de alcançar USD 765,99 milhões até 2030.

Qual categoria de equipamento lidera as vendas nos Estados Unidos?

As máquinas da Área de Construção lideram com 33,06% de participação na receita, refletindo seu papel central na montagem de carcaças e na aplicação de cintos.

Qual é a velocidade de crescimento dos equipamentos de Cura e Inspeção?

Os equipamentos de Cura e Inspeção têm previsão de avançar a um CAGR de 10,03% até 2030, o mais alto entre todas as categorias.

Por que os créditos fiscais da Seção 48C são importantes para os compradores de equipamentos?

Os créditos reembolsam 30% dos desembolsos de capital qualificados, reduzindo efetivamente os períodos de retorno nas atualizações de máquinas de alta eficiência.

Qual região está atraindo os maiores investimentos em novas plantas?

O Sudeste, notadamente o Tennessee, lidera os anúncios recentes graças a expansões bilionárias que dobram as áreas das plantas e adicionam capacidade radial para caminhões e ônibus.

Qual é a participação dos gastos provenientes do segmento de reposição?

As aplicações de reposição representaram 67,19% das compras de 2024, pois veículos envelhecidos e trocas frequentes de pneus sustentam a demanda do mercado de pós-venda.

Página atualizada pela última vez em: