Tamanho e Participação do Mercado de Logística de Madeira dos Estados Unidos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 17.67 Bilhões de dólares |

| Tamanho do Mercado (2026) | 18.31 Bilhões de dólares |

| Tamanho do Mercado (2031) | 21.56 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.32% CAGR |

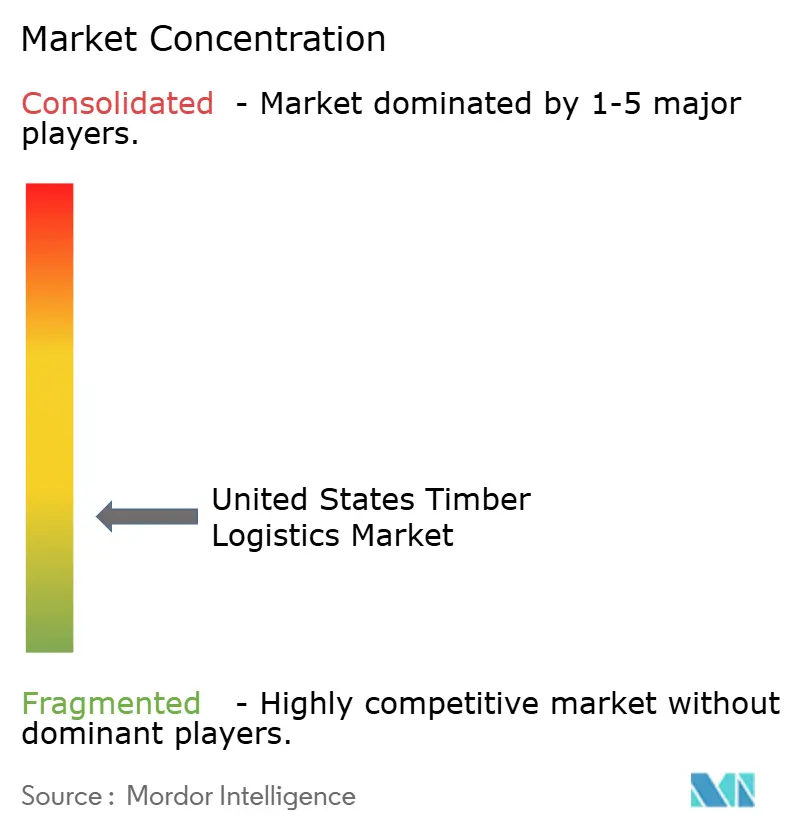

| Concentração do Mercado | Baixo |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Logística de Madeira dos Estados Unidos pela Mordor Intelligence

O tamanho do mercado de logística de madeira dos Estados Unidos foi avaliado em 17,67 bilhões de USD em 2025 e estima-se que cresça de 18,31 bilhões de USD em 2026 para atingir 21,56 bilhões de USD até 2031, a um CAGR de 3,32% durante o período de previsão 2026-2031.

O mercado de logística de madeira dos Estados Unidos é sustentado por uma mudança estrutural em direção a aplicações de madeira engenheirada e madeira em massa, um impulso federal mais amplo para expandir o manejo florestal e o uso crescente de opções de frete intermodal nos principais corredores madeireiros. O USDA comprometeu 200 milhões de USD no âmbito de sua Estratégia Nacional de Manejo Ativo de Florestas e vinculou esse esforço a uma meta de 4 bilhões de pés de tábua anualmente até o ano fiscal de 2028, o que fortalece a base de frete de longo prazo ligada aos volumes de madeira colhida e manejada[1]USDA Forest Service, "USDA Investe 200 milhões de USD para Expandir a Produção de Madeira, Fortalecer as Economias Rurais e Garantir a Indústria Americana," USDA, usda.gov. A adoção intermodal e o investimento em serrarias em direção ao sul também estão deslocando o centro operacional do mercado de logística de madeira dos Estados Unidos para o Sudeste, onde o fornecimento de fibra, as adições de serrarias e a capacidade de portos interiores estão cada vez mais alinhados. A escassez de motoristas no transporte especializado de toras e os limites sazonais de peso em estradas nos corredores do norte ainda perturbam a capacidade e os prazos de entrega, especialmente durante os períodos de degelo na primavera. Os custos de rastreabilidade da cadeia de custódia e de diligência devida continuam sendo um fardo para os operadores menores, mas o apoio político, o crescimento regional das serrarias e a demanda por transporte especializado continuam a fornecer um piso estável para o mercado de logística de madeira dos Estados Unidos até 2031.

Principais Conclusões do Relatório

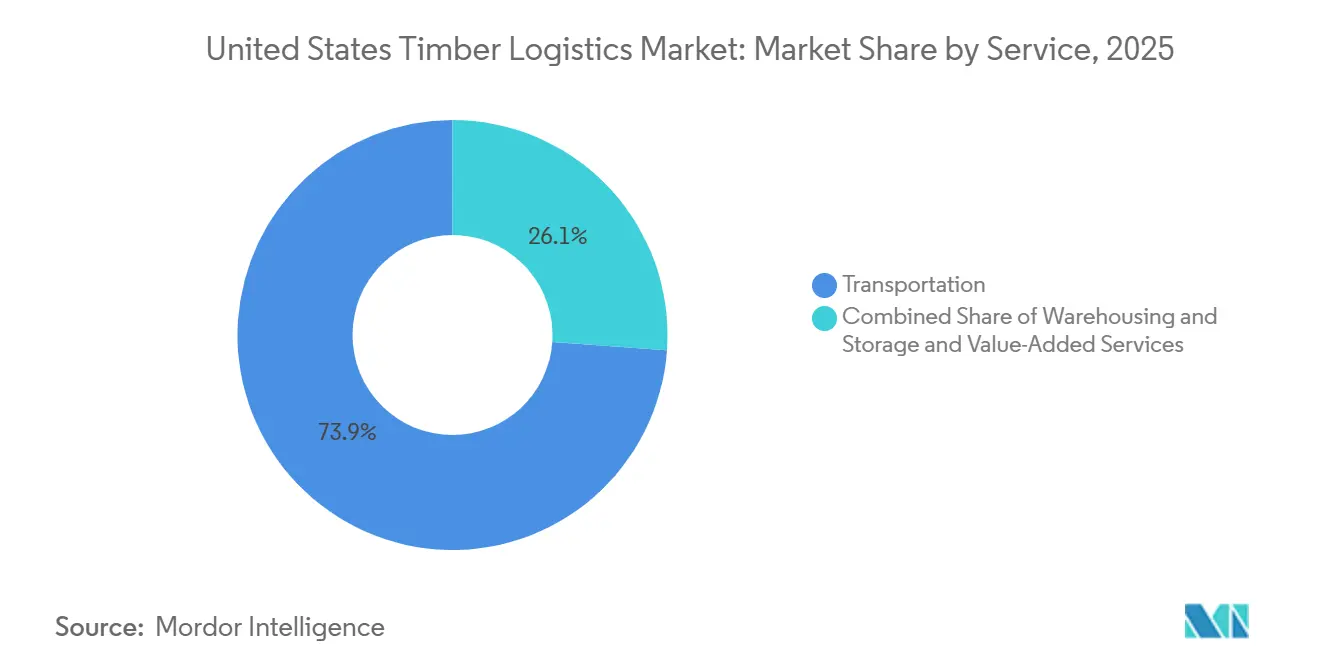

- Por serviço, o transporte deteve 73,87% da participação do mercado de logística de madeira dos Estados Unidos em 2025, enquanto os serviços de valor agregado devem se expandir a um CAGR de 4,52% até 2031.

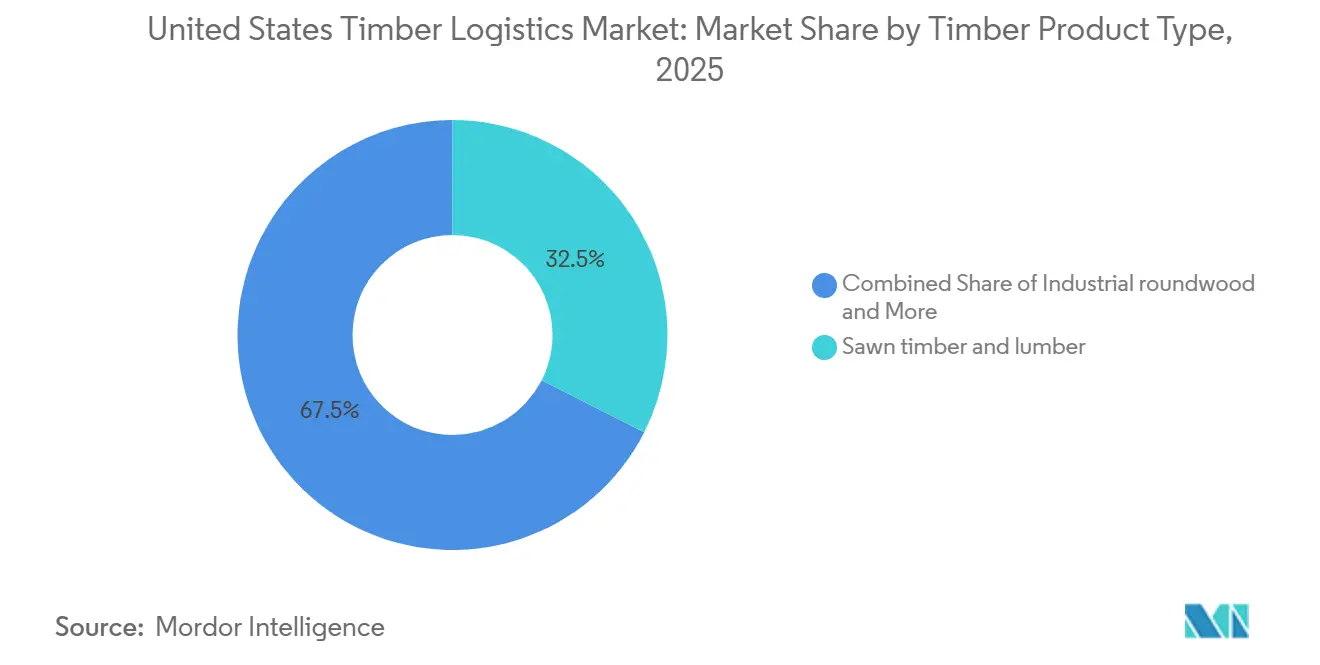

- Por tipo de produto de madeira, a madeira serrada e a madeira em tábua representaram 32,48% do tamanho do mercado de logística de madeira dos Estados Unidos em 2025, enquanto os produtos de madeira engenheirada devem crescer a um CAGR de 4,27% até 2031.

- Por setor de uso final, a construção e a infraestrutura representaram 54,20% do tamanho do mercado de logística de madeira dos Estados Unidos em 2025, enquanto o segmento de energia e biomassa deve registrar o CAGR mais rápido de 3,98% até 2031.

- Por geografia, o Sudeste capturou 37,32% da participação do mercado de logística de madeira dos Estados Unidos em 2025 e também deve registrar o CAGR regional mais rápido de 3,76% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Logística de Madeira dos Estados Unidos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento da Demanda por Madeira em Massa e Madeira Engenheirada na Construção Não Residencial | +0.70% | Nacional, concentrado no Sudeste, Noroeste do Pacífico e Nordeste urbano | Médio prazo (2-4 anos) |

| Maior Recarregamento Intermodal para Reduzir Quilômetros Vazios e Danos ao Produto | +0.50% | Corredores intermodais do Sudeste e Meio-Oeste, hubs portuários da Costa do Golfo | Médio prazo (2-4 anos) |

| Pressão Digital na Cadeia de Custódia por Parte de Compradores Sensíveis a ESG e Compras Públicas | +0.40% | Nacional, com adoção antecipada por compradores comerciais do Nordeste e da Costa Oeste | Longo prazo (≥ 4 anos) |

| Extração de Madeira por Salvamento Após Incêndios Florestais e Recuperação de Madeira Danificada | +0.30% | Oeste, zonas pós-furacão do Sudeste, Oeste das Montanhas | Curto prazo (≤ 2 anos) |

| Otimização de Vagas em Ferrovias e Portos para Fluxos de Entrada e Exportação de Longa Distância | +0.40% | Portos do Sudeste, Costa do Golfo e Noroeste do Pacífico | Médio prazo (2-4 anos) |

| Prazos de Entrega Mais Curtos a Partir de Redes Regionalizadas de Serrarias e Distribuição | +0.50% | Sudeste, Centro-Sul dos Estados Unidos, corredores dos Apalaches | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da Demanda por Madeira em Massa e Madeira Engenheirada na Construção Não Residencial

A madeira em massa está passando de uma opção de construção de nicho para uma alternativa estrutural mais regular na construção não residencial, e essa mudança está alterando o planejamento de frete no mercado de logística de madeira dos Estados Unidos. Os painéis de CLT e glulam não são transportados como pacotes padrão de madeira serrada, portanto, os transportadores precisam de configurações diferentes de plataforma, sequenciamento de carga mais rigoroso e janelas de descarregamento mais precisas nos canteiros de obras. Os projetos de construção que utilizam esses produtos também dependem de entregas coordenadas porque os painéis de grande porte são mais difíceis de armazenar no local, e os atrasos podem retardar rapidamente as equipes de instalação. Isso torna a disciplina de agendamento, a proteção da carga e a execução da última milha mais importantes do que no transporte convencional de madeira. À medida que os volumes de madeira engenheirada aumentam, os transportadores com capacidade de manuseio especializado estão ganhando acesso a corredores de frete de maior valor no mercado de logística de madeira dos Estados Unidos.

Maior Recarregamento Intermodal para Reduzir Quilômetros Vazios e Danos ao Produto

O recarregamento intermodal está se tornando uma parte estrutural das cadeias de suprimentos de madeira, em vez de uma tática de custo restrita no mercado de logística de madeira dos Estados Unidos. A C.H. Robinson informou que os preços dos contratos intermodais subiram 3,5% em relação ao ano anterior em sua atualização de frete de abril de 2025, reforçando o impulso para redesenhar corredores a fim de melhor utilizar os ativos[2]C.H. Robinson, "Atualização do Mercado de Frete Intermodal e Portuário da América do Norte, Abril de 2025," C.H. Robinson, chrobinson.com. Os operadores de madeira estão cada vez mais roteando o tráfego de madeira serrada e celulose de longa distância por nós de portos interiores para reduzir as despesas de drayage e cortar os quilômetros vazios nos trechos rodoviários. O modelo também ajuda a proteger a qualidade da carga porque os movimentos vinculados a ferrovias podem reduzir danos nas bordas e a exposição à umidade em viagens de vários dias. Os transportadores que conseguem combinar movimentos ferroviários e rodoviários de última milha em um único fluxo de reserva e visibilidade detêm uma posição de serviço mais forte do que os operadores exclusivamente rodoviários.

Pressão Digital na Cadeia de Custódia por Parte de Compradores Sensíveis a ESG e Compras Públicas

Os requisitos de cadeia de custódia estão se tornando mais exigentes para os compradores que operam sob expectativas de ESG ou regras de compras públicas, transformando a documentação em uma questão de capacidade logística no mercado de logística de madeira dos Estados Unidos. Grandes projetos públicos já operam em um ambiente onde a transparência da cadeia de suprimentos e os padrões reconhecidos de gestão florestal têm peso nas decisões de fornecimento. Os provedores de logística que integram dados de geolocalização, informações sobre espécies e transferências de custódia em seus sistemas de transporte estão mais bem posicionados para atender a esses requisitos. O risco de não cumprir essas verificações não se limita a atrasos administrativos, pois também pode remover os transportadores das listas de licitações qualificadas para grandes contratos. É por isso que o investimento em rastreamento e rastreabilidade digital está passando de um complemento opcional para um diferencial de venda mais duradouro para os transportadores que atendem a clientes de construção e celulose.

Extração de Madeira por Salvamento Após Incêndios Florestais e Recuperação de Madeira Danificada

O trabalho de salvamento após incêndios florestais e tempestades está criando um fluxo de demanda separado que não acompanha os ciclos normais de habitação ou colheita no mercado de logística de madeira dos Estados Unidos. O Serviço Florestal do USDA concedeu 23 milhões de USD em subsídios do Programa de Transporte de Combustíveis Perigosos em maio de 2025 para mover árvores mortas e derrubadas de florestas nacionais para instalações de processamento, o que posicionou o transporte de combustíveis perigosos como uma prioridade operacional[3]USDA Forest Service, "USDA Age para Impulsionar a Produção de Madeira e Reduzir o Risco de Incêndios Florestais," USDA, usda.gov. O furacão Helene também derrubou 800.000 acres de árvores, incluindo 187.000 acres em florestas nacionais, e o Corpo de Engenheiros do Exército dos Estados Unidos realizou operações de salvamento em vários locais do Sudeste durante 2025. O frete de salvamento é mais difícil de planejar do que o tráfego de colheita de rotina porque as estradas podem estar danificadas, as cargas são irregulares e a janela de recuperação é curta quando há riscos de incêndio ou deterioração. Os operadores que conseguem implantar suporte fora de estrada e capacidade de plataforma com curto prazo de aviso estão mais bem posicionados para conquistar esse fluxo recorrente de trabalho apoiado pelo governo.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de Motoristas no Transporte Especializado de Madeira | -0.60% | Nacional, mais aguda nos corredores produtores de madeira do Sudeste e do Meio-Oeste | Curto prazo (≤ 2 anos) |

| Restrições Sazonais de Peso em Estradas e Perturbações Climáticas | -0.40% | Meio-Oeste, Nordeste, zonas de degelo primaveril dos estados do Norte, com impacto secundário no Sudeste após tempestades | Curto prazo (≤ 2 anos) |

| Altos Custos de Conformidade com a Cadeia de Custódia e Emissões | -0.30% | Nacional, concentrado no Nordeste e no Oeste com bases de compradores maduros em ESG | Longo prazo (≥ 4 anos) |

| Estradas de Acesso Florestal e Infraestrutura de Carregamento Fragmentadas | -0.30% | Oeste, corredores de acesso pós-incêndio do Sudeste, Apalaches rurais e Oeste das Montanhas | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Motoristas no Transporte Especializado de Madeira

A escassez de motoristas de caminhões de toras é mais estrutural do que cíclica, tornando-a mais difícil de resolver do que um desequilíbrio típico de capacidade de frete no mercado de logística de madeira dos Estados Unidos. Uma revisão de 2025 do Centro de Negócios Florestais da Universidade da Geórgia e do Serviço Florestal do USDA constatou que a maioria dos motoristas de caminhões de toras tinha mais de 40 anos e que muito poucos trabalhadores com menos de 30 anos estavam ingressando na área[4]Centro de Negócios Florestais da Universidade da Geórgia, "Transporte de Toras versus Frete Geral: O Que a Indústria Florestal Precisa Saber," Centro de Negócios Florestais da Universidade da Geórgia, cfb.uga.edu. A mesma revisão observou que muitos operadores administram frotas menores e mais antigas, o que aumenta os custos de seguro e combustível e limita sua capacidade de competir com empregadores de frete geral em termos de remuneração. O transporte pode representar até 40% do custo da madeira entregue no Sul dos Estados Unidos, portanto, qualquer aperto na disponibilidade de motoristas afeta rapidamente a economia de aquisição das serrarias e as margens dos transportadores. A Associação de Recursos Florestais declarou em setembro de 2025 que a simplificação da habilitação comercial (CDL) no âmbito da Lei de Licenças de 2025 poderia ajudar o setor, mas o alívio ainda levaria tempo porque o treinamento e a renovação da frota não acontecem rapidamente. Os transportadores que conseguem transferir parte do frete de maior volume para padrões intermodais estão mais bem posicionados para reduzir a pressão direta sobre os motoristas por carga.

Restrições Sazonais de Peso em Estradas e Perturbações Climáticas

As regras sazonais de estradas continuam a reduzir a produtividade dos caminhões nos corredores do norte e do Alto Meio-Oeste, que são importantes para o mercado de logística de madeira dos Estados Unidos. Michigan manteve as restrições de peso de primavera em vigor até 9 de maio de 2025, com reduções de 25% a 35% abaixo dos limites padrão nas rodovias estaduais principais. Minnesota também ajustou as restrições de carga de primavera em 2025 e impôs limites de 84.000 libras em eixos de 6 eixos nas zonas relevantes, reduzindo as cargas efetivas durante os períodos de degelo. Dakota do Sul ativou restrições de primavera em vários segmentos de rodovias no início de março de 2025, adicionando outro ponto de estrangulamento sazonal para os transportadores que movem produtos florestais pelos corredores do norte. Essas restrições frequentemente ocorrem quando a demanda por construção está aumentando, agravando os atrasos nas entregas e a utilização dos equipamentos. A perda de madeira causada por condições climáticas pode agravar o problema porque as tempestades podem bloquear estradas de acesso, inundar locais de carregamento e redirecionar caminhões limitados para trabalhos de limpeza em vez de transportes comerciais planejados.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Serviço: Serviços de Valor Agregado Redefinem a Estrutura de Margem

Os serviços de transporte representaram 73,87% do tamanho do mercado de logística de madeira dos Estados Unidos em 2025, confirmando que a atividade principal de transporte de longa distância continua sendo o maior gerador de receita em todo o mix de serviços. O frete rodoviário continua sendo o modo de transporte dominante porque os caminhões de toras ainda lidam com a maioria dos movimentos de colheita para serraria e de serraria para distribuição em todo o país. A ferrovia tem um papel maior nos corredores de longa distância, especialmente nas rotas de madeira serrada do Sudeste para o Nordeste e nos corredores de exportação do Noroeste do Pacífico. O frete fluvial apoia a atividade de exportação de biomassa a granel, cavacos de madeira e toras pelos gateways do Golfo e do Atlântico. As ofertas multimodais estão se expandindo à medida que os terminais interiores e os nós ferroviários vinculados a portos se tornam mais úteis para os embarcadores de madeira no mercado de logística de madeira dos Estados Unidos.

Os serviços de valor agregado devem crescer a um CAGR de 4,52% de 2026 a 2031, tornando-os a categoria de serviço de crescimento mais rápido no setor de logística de madeira dos Estados Unidos. O crescimento reflete a crescente demanda por coordenação de secagem em estufa, sequenciamento de remanufatura, rastreamento e rastreabilidade digital, cross-docking e outras etapas de manuseio que os fluxos de madeira mais complexos agora exigem. A Estratégia Nacional de Manejo Ativo de Florestas do Serviço Florestal do USDA também apoia um pipeline mais estável de volumes manejados e de salvamento que precisam de manuseio personalizado em vez de simples transporte ponto a ponto. Isso dá aos provedores de valor agregado uma chance melhor de capturar margem do que os transportadores de carga pura que competem principalmente no preço.

Por Tipo de Produto de Madeira: A Madeira Engenheirada Reformula a Complexidade dos Fluxos

A madeira serrada e a madeira em tábua representaram 32,48% da participação do mercado de logística de madeira dos Estados Unidos em 2025, tornando-o o maior segmento de produto de madeira por receita. Seu padrão de fluxo é maduro e amplamente distribuído, com grandes volumes movendo-se das serrarias do Sul para centros de distribuição regionais e, em seguida, para pátios de revendedores. As remessas de lenha e biomassa alimentam canais de exportação de pellets e energia, especialmente pelos corredores da Costa do Golfo. A madeira para celulose, os cavacos e a fibra continuam a se mover por contratos dedicados de ferrovia e caminhão vinculados a processadores de papel e embalagens. A madeira roliça industrial e as toras permanecem mais concentradas geograficamente, com o Sudeste e o Noroeste do Pacífico atuando como as principais bacias de colheita.

Os produtos de madeira engenheirada devem se expandir a um CAGR de 4,27% até 2031, que é a taxa de crescimento mais rápida entre os tipos de produtos no mercado de logística de madeira dos Estados Unidos. A demanda está sendo sustentada pelo uso mais amplo de CLT e glulam em edifícios não residenciais, onde os requisitos dos projetos favorecem o posicionamento preciso e o transporte protegido. Esses produtos criam condições de frete mais complexas porque os painéis de grande porte são sensíveis à deflexão e precisam de configurações de plataforma diferentes das cargas de madeira serrada padrão. Os transportadores que conseguem lidar com madeira engenheirada de forma confiável podem cobrar um prêmio de serviço porque o frete é mais difícil de transportar e mais sensível a erros de agendamento.

Por Setor de Uso Final: Energia e Biomassa Ganham Ritmo em Meio à Escala da Construção

A construção e a infraestrutura representaram 54,20% do mercado de logística de madeira dos Estados Unidos em 2025, mantendo-se bem à frente de todas as outras categorias de uso final. Essa escala reflete o amplo papel da madeira na atividade de construção residencial e não residencial, bem como a demanda sustentada de frete de projetos institucionais e de infraestrutura. A demanda de frete industrial mais ampla permaneceu abaixo das normas de meio ciclo, mas os canais não residenciais e de infraestrutura permaneceram mais resilientes e ajudaram a preservar os volumes de logística de madeira. A celulose e o papel continuam a depender de logística contratual dedicada para o movimento de cavacos de madeira e fibra das terras florestais do Sul para as fábricas integradas. A fabricação de móveis e as embalagens são menores em termos de receita, mas continuam sendo usuários estáveis de distribuição de madeira dura, madeira serrada e painéis engenheirados.

O segmento de energia e biomassa deve crescer a um CAGR de 3,98% até 2031, o que o torna o segmento de uso final de crescimento mais rápido no setor de logística de madeira dos Estados Unidos. Seu crescimento está ligado às metas de energia de biomassa, à demanda contínua por pellets e ao apoio do Serviço Florestal do USDA à biomassa como saída para combustíveis perigosos removidos das florestas. Esses fluxos requerem equipamentos e práticas de manuseio diferentes, incluindo caminhões de cavacos, lonas laterais, armazenamento sensível à umidade e embalagens prontas para pellets. Isso cria um nível de serviço mais especializado dentro da base de frete de madeira mais ampla e dá ao segmento um perfil de demanda mais apoiado por políticas do que os corredores liderados pela construção.

Análise Geográfica

O Sudeste deteve 37,32% da participação do mercado de logística de madeira dos Estados Unidos em 2025 e também deve registrar o CAGR regional mais rápido de 3,76% até 2031. A capacidade das serrarias de madeira macia do Sul ultrapassou 28 bilhões de pés de tábua em 2025, um aumento de 35% desde 2017, reforçando o papel da região como principal hub de fibra e distribuição. A Norfolk Southern declarou que o Porto Interior de Gainesville foi inaugurado em maio de 2026 e expandiu o acesso ao mercado global para empresas do Nordeste da Geórgia por meio de um novo elo intermodal interior. Os Portos da Carolina do Sul concluíram a expansão do Porto Interior de Greer em março de 2025, aumentando a capacidade e fortalecendo o acesso ferroviário para o corredor madeireiro das Carolinas. Os gastos de capital em logística no Alabama e no Tennessee também apontam para uma rede de suporte mais densa para as frotas que atendem ao mercado de logística de madeira dos Estados Unidos no Sudeste mais amplo.

O Oeste continua sendo a segunda geografia mais significativa para os fluxos de toras e madeira engenheirada, apoiado pela produção do Noroeste do Pacífico e pelas conexões portuárias orientadas para exportação. Os incêndios florestais e as atividades de salvamento também mantêm a região importante porque geram movimentos irregulares, mas recorrentes, de madeira danificada das zonas florestais afetadas. O Nordeste é uma base de produção menor, mas um importante corredor de consumo de madeira serrada, madeira engenheirada e produtos de papel provenientes das serrarias do Sudeste e dos canais de importação do Atlântico. Essa concentração de demanda em grandes mercados urbanos apoia o planejamento especializado de frete de entrada, especialmente para remessas de madeira engenheirada que chegam a locais de construção comercial densa.

O Meio-Oeste funciona como uma importante ponte intermodal entre a produção de madeira do Sudeste e os mercados de consumo do norte no mercado de logística de madeira dos Estados Unidos. As restrições sazonais em Michigan, Minnesota e Dakota do Sul reduzem os pesos permitidos para caminhões durante os períodos de degelo e criam atrito ao mesmo tempo em que a demanda por construção está melhorando. Essas janelas sazonais favorecem os transportadores que conseguem transferir volumes para a ferrovia, gerenciar licenças com cuidado ou reposicionar equipamentos antes que as restrições se intensifiquem. O Sudoeste é menor em volume de madeira, mas continua sendo um elo importante entre o fornecimento de madeira serrada da Costa Oeste e a crescente demanda por construção no Texas, Arizona e Nevada.

Cenário Competitivo

O mercado de logística de madeira dos Estados Unidos é fragmentado, com provedores maiores competindo contra uma longa cauda de operadores regionais de plataforma e produtos florestais especializados. As empresas multimodais nacionais estão tentando ganhar participação por meio de maior cobertura de modais, melhores ferramentas de visibilidade e redes de contratos dedicados mais sólidas, em vez de simplesmente competir no preço spot. Os transportadores regionais ainda detêm posições consolidadas nos corredores de colheita para serraria e de serraria para pátio, onde os relacionamentos locais, o conhecimento de carregamento e a adequação dos equipamentos importam mais do que a escala nacional. À medida que as condições de frete se apertam, a consolidação está se tornando uma estratégia mais visível em todo o mercado de logística de madeira dos Estados Unidos. A Werner concluiu sua aquisição de 282,8 milhões de USD da FirstFleet em janeiro de 2026, expandindo sua frota dedicada em quase 50% e fortalecendo sua posição no leste dos Estados Unidos.

A TFI International também expandiu sua área de atuação de serviços por meio da aquisição da Triangle Warehouse pela TA Dedicated, adicionando capacidade de armazenagem e unidades de força no Alto Meio-Oeste. Esses movimentos mostram que o transporte e o armazenamento estão sendo agrupados de forma mais estreita à medida que os provedores buscam capturar uma parcela maior dos gastos dos embarcadores em categorias de frete especializadas. A tecnologia também está se tornando um diferencial mais claro, com a otimização de rotas e a disciplina de custos desempenhando um papel maior à medida que a capacidade se torna menos folgada. A ArcBest relatou economias operacionais anualizadas de pelo menos 15 milhões de USD provenientes dos esforços de otimização de rotas urbanas já implantados em sua rede, o que mostra como a execução digital pode sustentar as margens mesmo quando os mercados de frete estão mudando.

Um importante espaço em branco permanece na integração digital da cadeia de custódia porque nenhum transportador ainda estabeleceu uma plataforma amplamente aceita que vincule dados de certificação, origem da colheita e registros de transporte em um único fluxo de trabalho voltado para o comprador. Essa lacuna deixa espaço para empresas de tecnologia logística e transportadores regionais construírem ofertas orientadas à conformidade em torno do frete de madeira. O recente investimento em rede por provedores como a Ryder também mostra que a concorrência de serviços está se expandindo por meio de suporte de manutenção e acesso a frotas nos corredores do Sul em rápido crescimento. O resultado é um mercado onde a escala importa em contratos dedicados e multimodais, mas a capacidade regional especializada ainda protege uma parcela significativa do frete da consolidação nacional total.

Líderes do Setor de Logística de Madeira dos Estados Unidos

-

J.B. Hunt Transport Services Inc.

-

Schneider National, Inc.

-

Knight-Swift Transportation Holdings Inc.

-

C.H. Robinson Worldwide, Inc.

-

XPO, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2026: A Saia Inc. inaugurou dois novos terminais de LTL em Marysville, Washington, e Edinburgh, Indiana, expandindo a flexibilidade de sua rede nacional e reduzindo a variabilidade de trânsito nos principais corredores de frete que atendem aos mercados de distribuição de madeira do Meio-Oeste e do Noroeste do Pacífico.

- Abril de 2026: A Ryder System inaugurou uma nova instalação de aluguel e manutenção de caminhões comerciais de serviço completo de 929 metros quadrados em Huntsville, Alabama, para apoiar os mercados de manufatura e logística de alto crescimento em um dos corredores industriais de crescimento mais rápido do Alabama, como parte da estratégia de expansão mais ampla da Ryder no Sudeste.

- Abril de 2026: A TA Dedicated, da TFI International, adquiriu a Triangle Warehouse, uma operadora sediada em Minneapolis, adicionando 83.613 metros quadrados de armazenagem e armazenamento refrigerado e 150 unidades de força para expandir as ofertas de cadeia de suprimentos da TA Dedicated no Alto Meio-Oeste.

- Janeiro de 2026: A Werner Enterprises concluiu sua aquisição de 282,8 milhões de USD da FirstFleet, expandindo sua frota dedicada em aproximadamente 50% para quase 7.365 caminhões dedicados e posicionando a Werner como a quinta maior transportadora dedicada dos Estados Unidos por unidades de força, ao mesmo tempo em que fortalece sua presença geográfica no leste dos Estados Unidos.

Escopo do Relatório do Mercado de Logística de Madeira dos Estados Unidos

| Transporte | Rodoviário |

| Ferroviário | |

| Hidroviário | |

| Multimodal | |

| Armazenagem e Estocagem | |

| Serviços de Valor Agregado |

| Madeira roliça industrial / toras |

| Lenha e biomassa |

| Madeira serrada e madeira em tábua |

| Produtos de madeira engenheirada |

| Madeira para celulose, cavacos e fibra |

| Pellets e briquetes |

| Outros Tipos de Madeira |

| Construção e Infraestrutura |

| Indústria de Celulose e Papel |

| Fabricação de Móveis |

| Indústria de Embalagens |

| Indústria de Energia e Biomassa |

| Outros Setores de Uso Final |

| Nordeste |

| Sudoeste |

| Oeste |

| Sudeste |

| Meio-Oeste |

| Por Serviço | Transporte | Rodoviário |

| Ferroviário | ||

| Hidroviário | ||

| Multimodal | ||

| Armazenagem e Estocagem | ||

| Serviços de Valor Agregado | ||

| Por Tipo de Produto de Madeira | Madeira roliça industrial / toras | |

| Lenha e biomassa | ||

| Madeira serrada e madeira em tábua | ||

| Produtos de madeira engenheirada | ||

| Madeira para celulose, cavacos e fibra | ||

| Pellets e briquetes | ||

| Outros Tipos de Madeira | ||

| Por Setor de Uso Final | Construção e Infraestrutura | |

| Indústria de Celulose e Papel | ||

| Fabricação de Móveis | ||

| Indústria de Embalagens | ||

| Indústria de Energia e Biomassa | ||

| Outros Setores de Uso Final | ||

| Por Geografia | Nordeste | |

| Sudoeste | ||

| Oeste | ||

| Sudeste | ||

| Meio-Oeste |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de logística de madeira dos Estados Unidos em 2026?

O mercado de logística de madeira dos Estados Unidos está em 18,31 bilhões de USD em 2026 e deve atingir 21,56 bilhões de USD até 2031 a um CAGR de 3,32%.

O que está impulsionando o crescimento do frete de madeira nos Estados Unidos?

O crescimento está ligado ao uso mais amplo de madeira engenheirada e madeira em massa, ao apoio federal ao manejo florestal, ao movimento de madeira de salvamento e à crescente adoção intermodal nos corredores do Sudeste e do Meio-Oeste.

Qual categoria de serviço lidera a receita e qual cresce mais rapidamente?

O transporte liderou com 73,87% da receita em 2025, enquanto os serviços de valor agregado devem crescer mais rapidamente a um CAGR de 4,52% até 2031.

Qual categoria de produto de madeira está se expandindo mais rapidamente?

Os produtos de madeira engenheirada são o tipo de produto de crescimento mais rápido com um CAGR de 4,27%, enquanto a madeira serrada e a madeira em tábua permaneceram como o maior segmento em 2025 com 32,48% de participação na receita.

Qual região é mais forte para a atividade de logística de madeira?

O Sudeste é a região líder, com 37,32% da receita de 2025 e o crescimento regional projetado mais rápido de 3,76% até 2031.

Quais são os principais desafios operacionais para os transportadores neste espaço?

A escassez de motoristas no transporte especializado de toras, as restrições sazonais de peso em estradas e os crescentes custos de conformidade com a cadeia de custódia são as principais restrições que afetam a confiabilidade do serviço e as margens.

Página atualizada pela última vez em: