Tamanho e Participação do Mercado de Computação Espacial dos Estados Unidos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2020 - 2023 |

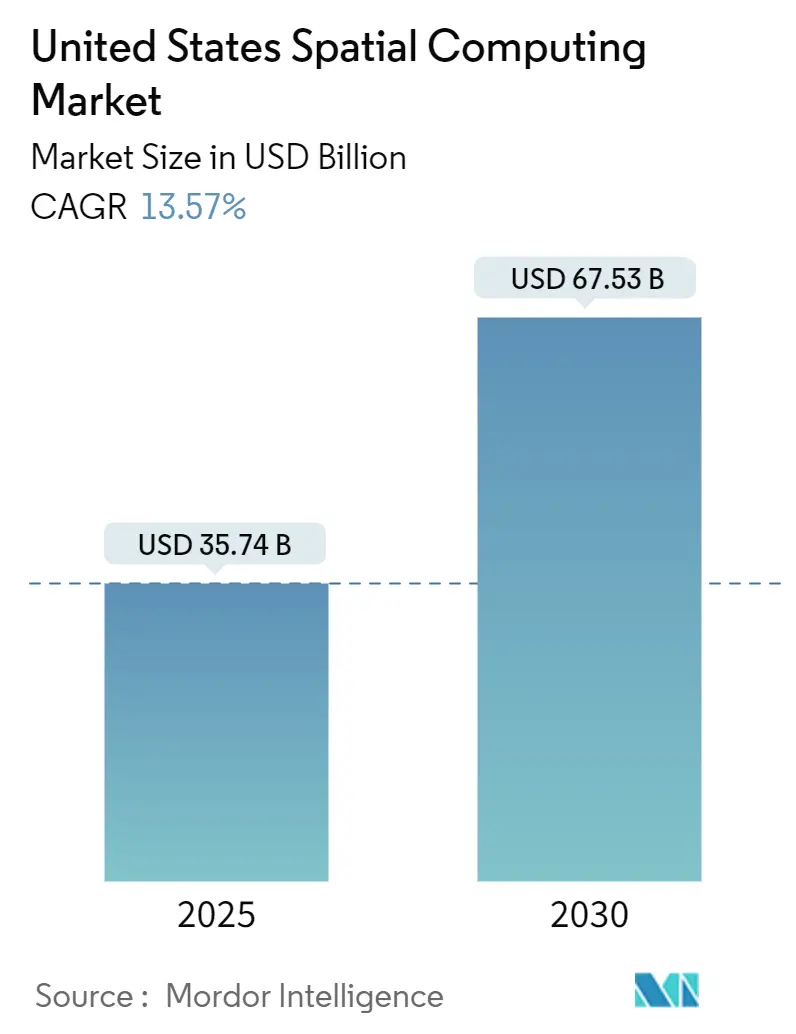

| Tamanho do Mercado (2025) | 35.74 Bilhões de dólares |

| Tamanho do Mercado (2030) | 67.53 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 13.57% CAGR |

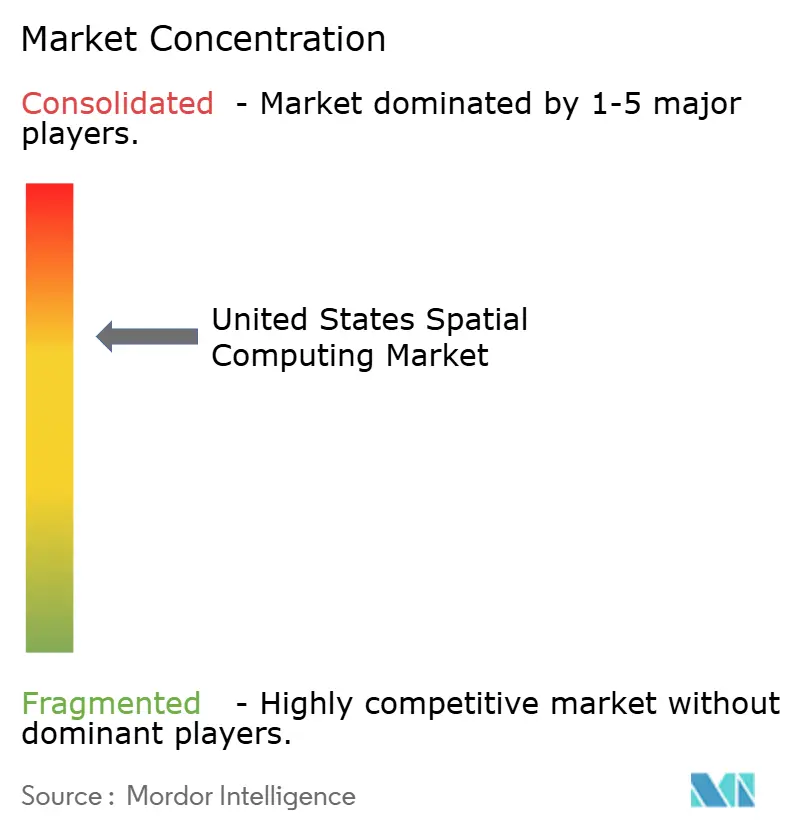

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Computação Espacial dos Estados Unidos por Mordor Intelligence

O tamanho do mercado de computação espacial dos Estados Unidos foi de USD 35,74 bilhões em 2025 e está a caminho de atingir USD 67,53 bilhões até 2030, traduzindo-se em um CAGR de 13,57%. Esse crescimento reflete uma mudança empresarial em direção a implantações de realidade mista que vinculam estreitamente gêmeos digitais a linhas de produção físicas. A demanda por hardware permanece forte à medida que displays montados na cabeça robustecidos, LiDAR de estado sólido e câmeras de profundidade de precisão se tornam itens essenciais no chão de fábrica. Ao mesmo tempo, os provedores de serviços que personalizam aplicações e integram pipelines de renderização de borda estão escalando rapidamente. A escassez de talentos em engenharia óptica e os contínuos problemas de conforto do usuário relacionados ao conflito de vergência-acomodação representam os principais freios à expansão.

Principais Conclusões do Relatório

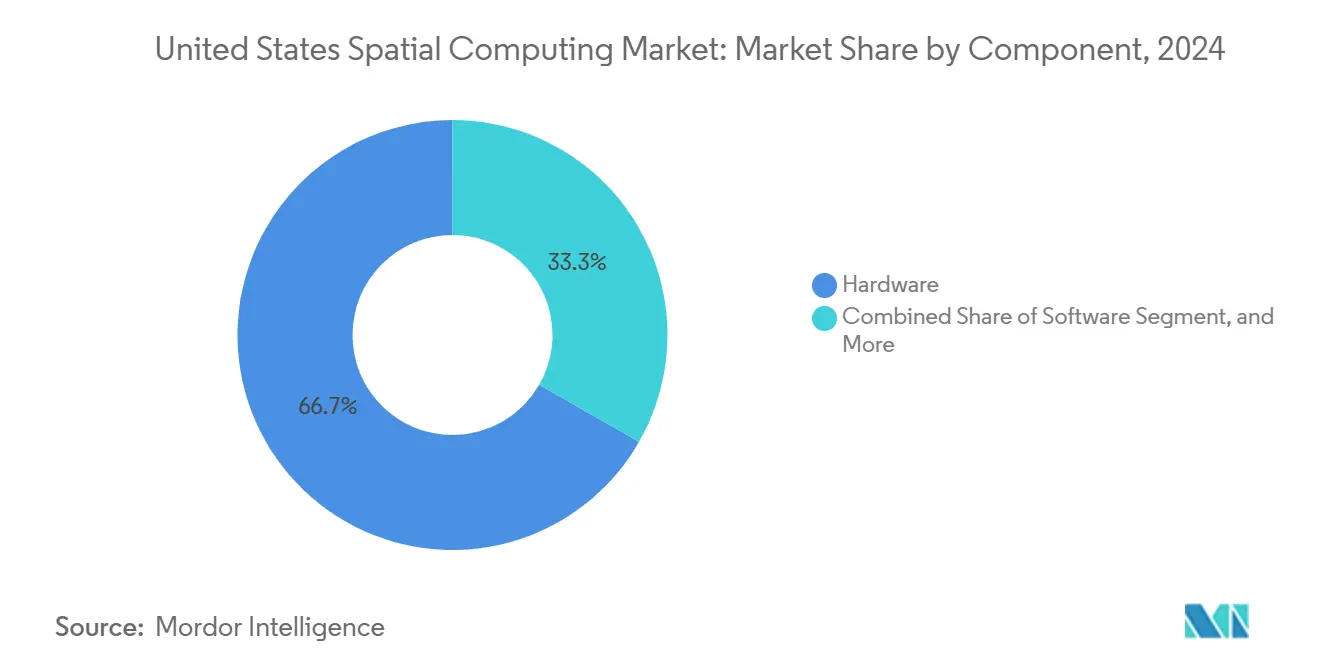

- Por componente, o hardware capturou 66,73% da receita em 2024, enquanto os serviços devem registrar o crescimento mais rápido de 14,11% até 2030.

- Por tipo de dispositivo, os headsets de RV lideraram com uma participação de 42,37% do mercado de computação espacial dos Estados Unidos em 2024; os óculos de RA devem se expandir a um CAGR de 13,71% até 2030.

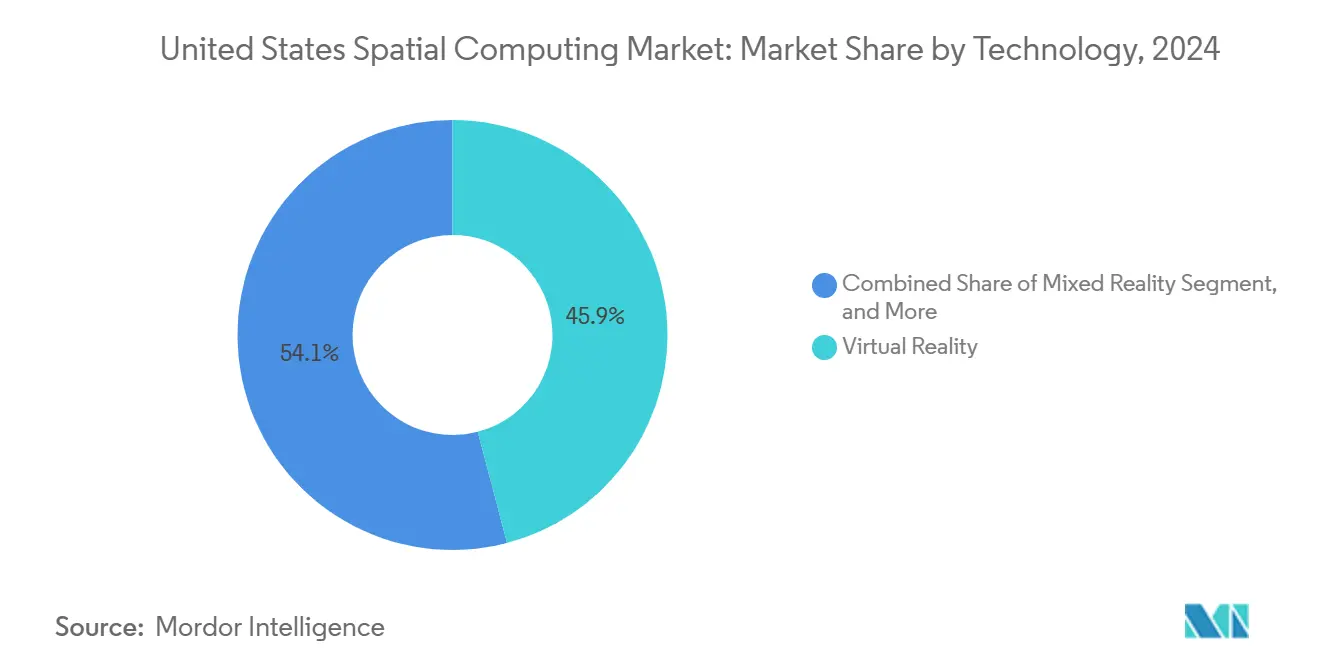

- Por tecnologia, a realidade virtual gerou 45,92% dos gastos de 2024, enquanto a realidade mista deve avançar a um CAGR de 13,67% até 2030.

- Por setor de uso final, jogos e entretenimento responderam por 38,71% da receita de 2024; espera-se que a saúde cresça a um CAGR de 13,63% no mesmo horizonte.

- Por geografia, o Oeste comandou 33,84% do valor de 2024, enquanto o Sul deve registrar o CAGR mais alto de 13,86%.

Tendências e Perspectivas do Mercado de Computação Espacial dos Estados Unidos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Adoção Acelerada do Vision Pro e Displays Montados na Cabeça de Próxima Geração | +4.2% | Oeste e Nordeste, com expansão empresarial em nível nacional | Médio prazo (2 a 4 anos) |

| Implantações de Gêmeos Digitais Empresariais em Polos de Manufatura | +3.8% | Corredores de manufatura do Meio-Oeste e do Sul | Longo prazo (≥ 4 anos) |

| Renderização de Borda Habilitada por 5G para Experiências de RX sem Fio | +3.1% | Nacional, com ganhos iniciais em áreas metropolitanas | Médio prazo (2 a 4 anos) |

| Rápida Queda de Custos de LiDAR de Estado Sólido e Câmeras de Profundidade | +2.9% | Benefícios da cadeia de suprimentos global, concentrados na montagem do Oeste | Curto prazo (≤ 2 anos) |

| Financiamento Governamental para Programas de Treinamento Imersivo da Força de Trabalho | +2.1% | Nacional, regiões com foco em defesa | Longo prazo (≥ 4 anos) |

| Crescimento dos Ecossistemas de SDK de IA Espacial em torno do Unity e do Unreal | +1.8% | Polos nacionais de desenvolvedores | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Acelerada do Vision Pro e Displays Montados na Cabeça de Próxima Geração

Empresas da Fortune 100 adotaram o Apple Vision Pro em escala em 2024 para ensaio cirúrgico, visualização de design e telepresença segura, sinalizando uma mudança no mercado de computação espacial dos Estados Unidos de novidade para o consumidor em direção a ferramentas de produtividade. Os compradores corporativos justificam os preços premium por meio de reduções mensuráveis no tempo de ciclo e declínios nas taxas de erro. O plano da Microsoft de descontinuar o HoloLens 2 até 2027 em favor de sessões do Windows transmitidas pela nuvem sublinha o surgimento de arquiteturas de computação distribuída que liberam os headsets do processamento pesado a bordo. O crescimento de dois dígitos na receita do Meta Reality Labs e a colaboração da Samsung com o Google no Android XR estimulam a concorrência que acelera a erosão dos custos dos componentes e expande os ecossistemas de aplicativos.[1]Equipe de Pesquisa da Microsoft, "Desenvolvimentos do HoloLens e de Realidade Mista," MICROSOFT.COM

Implantações de Gêmeos Digitais Empresariais em Polos de Manufatura

Plantas automotivas, aeroespaciais e de semicondutores no Meio-Oeste e no Sul vinculam gêmeos 3D persistentes a sensores do chão de fábrica, reduzindo o tempo de inatividade não planejado e aumentando a eficácia geral dos equipamentos. Os padrões de manufatura digital do Instituto Nacional de Padrões e Tecnologia fornecem às montadoras uma estrutura para integrar dados espaciais nos registros de conformidade com a ISO 9001, enquanto o Polo Tecnológico de Semicondutores de Texoma estabelece uma rede de fornecimento regional para módulos ópticos.[2]Equipe do Instituto Nacional de Padrões e Tecnologia, "Padrões de Manufatura Digital," nist.gov A demanda por conjuntos de habilidades híbridas combina o conhecimento clássico de manufatura enxuta com a fluência em dados 3D em tempo real, ampliando as oportunidades de serviço no setor de computação espacial dos Estados Unidos.

Renderização de Borda Habilitada por 5G para Experiências de RX sem Fio

As implantações nacionais de 5G reduzem a latência de movimento para fóton abaixo de 20 ms, permitindo que os headsets descarreguem 70% das cargas de renderização para servidores de borda e, assim, reduzam tanto a massa da bateria quanto a rejeição de calor. As empresas pilotam fluxos de trabalho de manutenção de campo onde os técnicos transmitem sobreposições densas de CAD enquanto se movem sem fios. O conteúdo com reconhecimento de localização se ajusta dinamicamente, fornecendo indicações de navegação e alertas de segurança derivados da telemetria de rede ao vivo. As operadoras de telecomunicações e os fornecedores de plataformas cooperam em APIs de qualidade de serviço para priorizar quadros de missão crítica, um pré-requisito para escalar o mercado de computação espacial dos Estados Unidos além dos pilotos de alto orçamento.

Rápida Queda de Custos de LiDAR de Estado Sólido e Câmeras de Profundidade

As economias de escala automotivas estão empurrando os módulos de LiDAR baseados em fotônica de silício de USD 500 a 1.000 em direção à marca de USD 100, abrindo casos de uso industriais de médio mercado. A mudança para estado sólido aumenta a durabilidade em plantas com vibração intensa, enquanto as novas câmeras de profundidade alcançam precisão submilimétrica, crucial para cirurgia robótica e montagem em nível de mícron. No entanto, o pipeline de mão de obra em óptica está atrasado: apenas 20 programas de nível associado atendem a uma demanda de 2.200 técnicos por ano, obrigando os fabricantes a financiar aprendizados que poderiam reforçar o crescimento a longo prazo.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Campo de Visão Limitado e Conflito de Vergência-Acomodação | -2.8% | Nacional, maior impacto em usos profissionais de trabalho próximo | Médio prazo (2 a 4 anos) |

| Escassez de Talentos em Óptica Avançada e Engenharia de Guias de Onda | -1.9% | Nacional, concentrado em regiões de manufatura | Longo prazo (≥ 4 anos) |

| Preocupações com Privacidade em torno do Mapeamento Espacial Sempre Ativo | -1.5% | Nacional, com maior sensibilidade em setores regulamentados | Médio prazo (2 a 4 anos) |

| Gargalos na Cadeia de Suprimentos em Componentes Ópticos e Fotônicos | -1.2% | Polos de montagem do Oeste e do Sul vinculados a fornecedores globais | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Campo de Visão Limitado e Conflito de Vergência-Acomodação

As pilhas de lentes atuais desencadeiam um conflito de vergência-acomodação que aumenta o tempo de foco em até 499%, dificultando tarefas que exigem discriminação fina de profundidade.[3]Autores da Sociedade para Displays de Informação, "O Conflito de Vergência-Acomodação Aumenta o Tempo de Foco em Realidade Aumentada," sid.org Os protótipos multifocais mostram promessa, mas reduzem o brilho, enquanto as correções de software baseadas em shader adicionam sobrecarga de GPU. Profissionais de CAD, radiologia e aviônica não podem comprometer a clareza, portanto a adoção desacelera até que os fornecedores entreguem campos mais amplos e mecanismos de foco dinâmico.

Escassez de Talentos em Óptica Avançada e Engenharia de Guias de Onda

As solicitações de empregadores por técnicos em óptica saltaram de dezenas para mais de 300 em 2025, à medida que empresas como Corning e ASML expandiram sua capacidade. O programa AmeriCOM do Departamento de Defesa, no valor de USD 34 milhões, visa um aumento de 16 vezes no pessoal qualificado até 2025, mas o rendimento acadêmico permanece inalterado. A concentração de conhecimento em um punhado de laboratórios costeiros eleva os salários e prolonga os ciclos de contratação, limitando a produção de dispositivos e atrasando implantações em larga escala.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: A Dominância do Hardware Enfrenta a Disrupção dos Serviços

O hardware gerou dois terços da receita de 2024, à medida que as empresas equiparam as linhas com câmeras de profundidade, LiDAR e subsistemas de gerenciamento térmico projetados para ciclos de serviço de 24 horas. O tamanho do mercado de computação espacial dos Estados Unidos para hardware atingiu USD 31,4 bilhões em 2024, e seu backlog deve se estender até 2027, à medida que as principais montadoras ampliam sua produção. Os serviços, no entanto, estão crescendo a um CAGR de 14,11%, à medida que os integradores configuram pipelines de renderização de borda e treinam operadores. O software fica entre os dois, fornecendo mecanismos multiplataforma como o Unity PolySpatial que reduzem as curvas de integração.

A dinâmica de gastos espelha as mudanças históricas de TI: uma vez instalado o equipamento fundamental, os compradores se voltam para maximizar a utilização. Os fornecedores agora agrupam assinaturas de manutenção preditiva com calibrações de ajuste de cabeça, deslocando os orçamentos de despesas de capital para contratos operacionais. Os fabricantes de hardware respondem incorporando autodiagnósticos que alimentam painéis de serviço, borrando as linhas de categoria tradicionais no mercado de computação espacial dos Estados Unidos.

Por Tipo de Dispositivo: A Liderança da RV é Desafiada pelo Surgimento da RA

Os headsets de RV detinham uma participação de 42,37% em 2024, traduzindo-se em um tamanho do mercado de computação espacial dos Estados Unidos de aproximadamente USD 20 bilhões naquele ano. Sua dominância se deve às bibliotecas de treinamento prontas para conformidade e às revisões de design de alta imersão. No entanto, os óculos de RA, com um CAGR de 13,71%, estão fechando a lacuna à medida que armações mais leves e óptica de guia de onda permitem o uso durante todo o dia em ambientes estéreis e corredores de logística.

Os equipamentos de realidade mista que combinam os dois paradigmas permanecem mais caros, mas ganham preferência em montagens complexas onde os trabalhadores precisam de contexto de campo completo mais sobreposições digitais. Sensores espaciais e dispositivos hápticos completam a pilha, permitindo comandos por gestos e validação tátil. A corrida por óculos de RA com menos de 300 gramas exemplifica a direção da inovação no mercado de computação espacial dos Estados Unidos, à medida que as empresas priorizam o conforto durante turnos de oito horas.

Por Tecnologia: A Realidade Mista Ganha Terreno sobre a Dominância da RV

A realidade virtual respondeu por 45,92% dos gastos de 2024, mas a realidade mista está crescendo mais rapidamente, a um CAGR de 13,67%, pois preserva a consciência situacional em chãos de fábrica barulhentos. O mapeamento espacial, a visão computacional e as estruturas de IA enriquecem as sobreposições com semântica, permitindo que os técnicos consultem peças ou busquem especificações de torque pelo olhar.

A aliança Google-Samsung-Qualcomm adicionou impulso ao prometer uma pilha Android XR aberta que evita o bloqueio de fornecedor único. Simultaneamente, o VPS em nível centimétrico da Niantic concede ancoragem persistente para fluxos de trabalho multiusuário, ampliando os cenários de serviço de campo e logística. Cada avanço amplia os casos de uso endereçáveis e reforça o mercado de computação espacial dos Estados Unidos como um pilar estratégico para a transformação digital.

Por Setor de Uso Final: A Saúde Perturba a Liderança dos Jogos

O entretenimento liderou as receitas de 2024 com 38,71%, mas hospitais, clínicas e montadoras de tecnologia médica agora pilotam 69 ferramentas de RA e RV aprovadas pela FDA, que vão desde terapia de fobia até modelagem ortopédica. A fatia da saúde deve se expandir a um CAGR de 13,63%, sustentada por economias de tempo comprovadas no ensaio em sala de cirurgia e menor exposição à radiação durante intervenções guiadas.

Educação, treinamento industrial, prontidão para defesa, visualização no varejo e design automotivo cada um cria faixas de vários milhões de dólares, garantindo que o setor de computação espacial dos Estados Unidos desfrute de um conjunto de demanda diversificado. Os hospitais no Nordeste já registraram reduções de dois dígitos nos erros em sítios cirúrgicos após adotar a navegação por RA, uma métrica que provavelmente acelerará a defesa dos médicos e a alocação do orçamento de capital.

Análise Geográfica

A região Oeste respondeu por 33,84% da receita de 2024, em grande parte devido aos ciclos de feedback estreitos do Vale do Silício entre o design de chips, a fabricação de módulos de câmera e os estúdios de conteúdo. O financiamento de capital de risco mantém os ciclos de protótipos ágeis, enquanto a proximidade com as fábricas do Pacífico facilita o fornecimento. O alto custo de vida, no entanto, empurra algumas startups em fase Série B para Reno e Phoenix, difundindo o núcleo de talentos do mercado de computação espacial dos Estados Unidos enquanto sustenta a originação de propriedade intelectual liderada pelo Oeste.

O Sul é a história de destaque, com previsão de registrar um CAGR de 13,86% até 2030. O Texas ancora fábricas que produzem guias de onda planares e ASICs, aproveitando incentivos fiscais e terrenos prontos para construção. O Polo Tecnológico de Semicondutores de Texoma conecta grandes empresas de fotônica com faculdades comunitárias que oferecem currículos de óptica, aliviando gradualmente o gargalo de talentos. As concessões federais de banda larga estão canalizando fibra para cidades secundárias, permitindo que empresas de logística e energia pilotem suporte de campo de RX de baixa latência sem precisar se realocar.

Os campi do Nordeste em Boston e Nova York impulsionam avanços algorítmicos e atraem subsídios de defesa, enquanto as gigantes automotivas do Meio-Oeste retrofitam linhas de estampagem com orientação de torque por RX. Apesar dos ramais ferroviários envelhecidos e dos preços de energia mais altos, ambas as regiões se beneficiam de cadeias de suprimentos maduras. Coletivamente, elas consolidam o mercado de computação espacial dos Estados Unidos como um empreendimento de costa a costa, em vez de um cluster de estado único.

Cenário Competitivo

A concorrência é moderada, com gigantes de plataformas, especialistas em óptica e integradores de SaaS disputando participação. Apple, Meta e Microsoft dominam as camadas de sistema operacional, enquanto Qualcomm e NVIDIA fornecem aceleradores de silício ajustados para cargas de trabalho espaciais. A óptica de guia de onda permanece o ponto de estrangulamento; um punhado de detentores de patentes dita os termos de licenciamento, elevando as barreiras para novos entrantes.

Para se proteger, as montadoras de hardware assinam contratos plurianuais de laser de nitreto de gálio e se co-localizam com fábricas de gravação de vidro. Os estúdios de software perseguem nichos verticais, por exemplo, planejamento cirúrgico certificado pela FDA ou simuladores de espaço confinado em conformidade com a OSHA. As parcerias superam as iniciativas individuais: os fabricantes de headsets incorporam os runtimes do Unity e do Unreal de fábrica, e as operadoras de telecomunicações agrupam instâncias de borda com acordos de nível de serviço de baixa variação para garantir receita recorrente no mercado de computação espacial dos Estados Unidos.

A inovação em espaços em branco se concentra em conforto e óptica. As startups abordam o conflito de vergência-acomodação com pilhas de lentes líquidas ou OLEDs de múltiplos planos, enquanto as empresas de IA desenvolvem renderização foveada em tempo real que reduz as necessidades de largura de banda. O resultado é um ritmo de saltos de especificações trimestrais que testa a agilidade dos fornecedores e mantém as curvas de desempenho por preço íngremes.

Líderes do Setor de Computação Espacial dos Estados Unidos

Apple Inc.

Microsoft Corporation

Meta Platforms Inc.

Google LLC

Magic Leap Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2025: Niantic Spatial e Snap anunciaram um pacto plurianual e novo capital para construir um mapa geoespacial compartilhado com tecnologia de IA para óculos de RA.

- Julho de 2025: O Departamento de Defesa confirmou marcos de financiamento sob o AmeriCOM com o objetivo de quintuplicar a produção de técnicos em óptica até o final de 2025.

- Janeiro de 2025: O Laboratório Nacional de Argonne divulgou descobertas mostrando que 23% das agências locais de gestão de emergências agora acessam ferramentas de IA, destacando uma rota emergente do setor público para a computação espacial.

- Dezembro de 2024: O Google revelou o programa Android XR com Samsung e Qualcomm para fomentar aplicativos de realidade mista multiplataforma.

Escopo do Relatório do Mercado de Computação Espacial dos Estados Unidos

| Hardware |

| Software |

| Serviços |

| Óculos de RA e Óculos Inteligentes |

| Headsets de RV |

| Headsets de Realidade Mista |

| Sensores Espaciais e Câmeras |

| Dispositivos Hápticos |

| Realidade Aumentada |

| Realidade Virtual |

| Realidade Mista |

| Mapeamento Espacial e Navegação |

| Visão Computacional e IA |

| Jogos e Entretenimento |

| Saúde |

| Educação e Treinamento |

| Industrial e Manufatura |

| Varejo e Comércio Eletrônico |

| Defesa e Aeroespacial |

| Arquitetura e Construção |

| Automotivo e Outros Setores de Uso Final |

| Por Componente | Hardware |

| Software | |

| Serviços | |

| Por Tipo de Dispositivo | Óculos de RA e Óculos Inteligentes |

| Headsets de RV | |

| Headsets de Realidade Mista | |

| Sensores Espaciais e Câmeras | |

| Dispositivos Hápticos | |

| Por Tecnologia | Realidade Aumentada |

| Realidade Virtual | |

| Realidade Mista | |

| Mapeamento Espacial e Navegação | |

| Visão Computacional e IA | |

| Por Setor de Uso Final | Jogos e Entretenimento |

| Saúde | |

| Educação e Treinamento | |

| Industrial e Manufatura | |

| Varejo e Comércio Eletrônico | |

| Defesa e Aeroespacial | |

| Arquitetura e Construção | |

| Automotivo e Outros Setores de Uso Final |

Principais Perguntas Respondidas no Relatório

Com que rapidez está crescendo a adoção empresarial de computação espacial nos Estados Unidos?

O mercado de computação espacial dos Estados Unidos está se expandindo a um CAGR de 13,57% entre 2025 e 2030, impulsionado principalmente por gêmeos digitais de manufatura e headsets de realidade mista.

Qual componente do ecossistema atrai os maiores gastos hoje?

O hardware responde por 66,73% da receita de 2024, refletindo o pesado investimento em sensores, displays e unidades de processamento robustos o suficiente para uso industrial.

A RV permanecerá dominante sobre os dispositivos de RA?

Os headsets de RV lideraram com uma participação de 42,37% em 2024, mas os óculos de RA devem crescer 20,78% ao ano à medida que armações mais leves permitem fluxos de trabalho durante todo o dia.

Por que a saúde é considerada o segmento de usuário final de crescimento mais rápido?

A aprovação pela FDA de 69 dispositivos médicos de RA e RV validou a eficácia, impulsionando os gastos com saúde para um CAGR projetado de 20,59% até 2030.

Quais regiões dos EUA apresentam as maiores perspectivas de crescimento?

O Sul está no caminho para um CAGR de 13,86% até 2030, graças aos polos de semicondutores e à infraestrutura 5G expandida, enquanto o Oeste mantém a maior base de receita absoluta.

Quais são as principais barreiras técnicas para uma adoção mais ampla?

O campo de visão limitado e o conflito de vergência-acomodação dificultam o conforto do usuário, e a escassez nacional de engenheiros de óptica restringe o escalonamento do hardware.

Página atualizada pela última vez em: