Tamanho e Participação do Mercado de Logística de Projetos dos Estados Unidos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

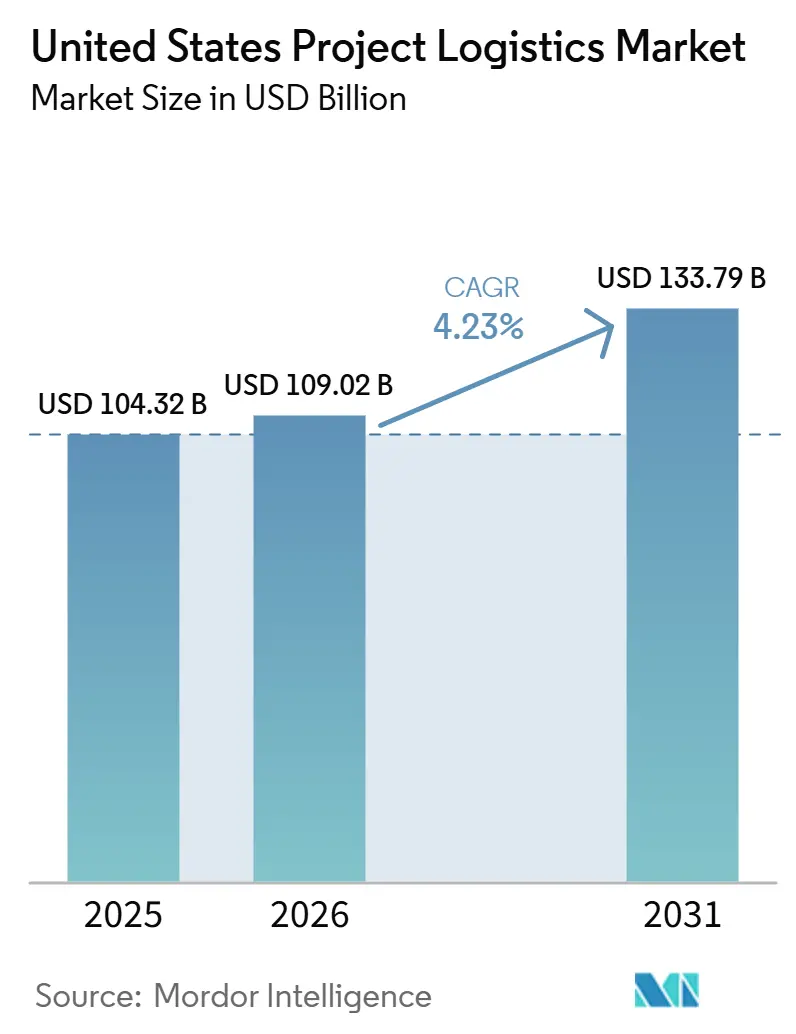

| Tamanho do mercado no ano base (2025) | 104.32 Bilhões de dólares |

| Tamanho do Mercado (2026) | 109.02 Bilhões de dólares |

| Tamanho do Mercado (2031) | 133.79 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.23% CAGR |

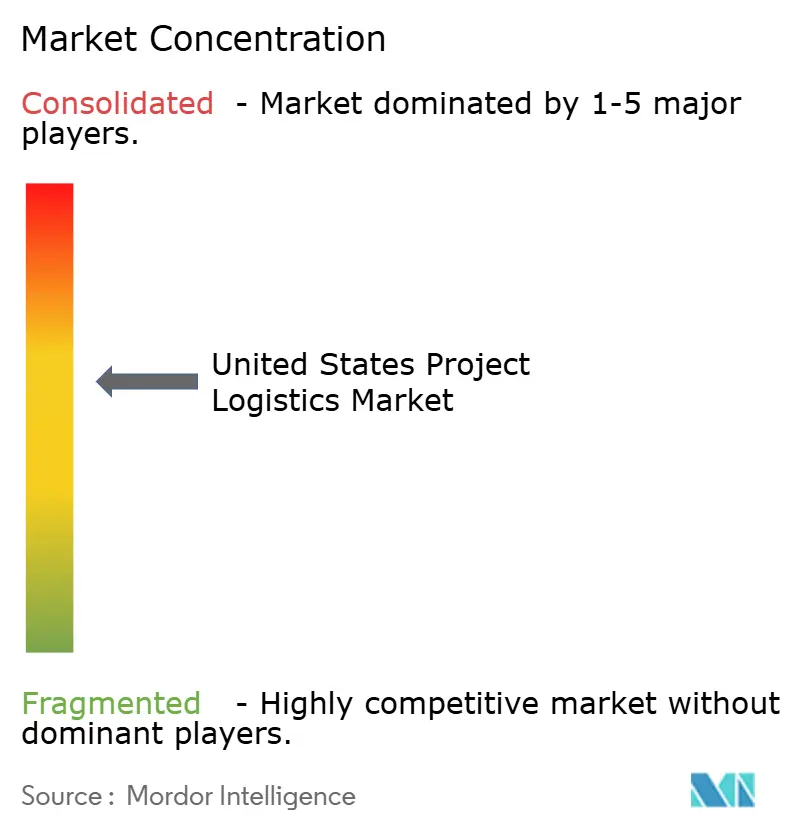

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Logística de Projetos dos Estados Unidos por Mordor Intelligence

O tamanho do mercado de logística de projetos dos Estados Unidos foi avaliado em 104,32 bilhões de USD em 2025 e estima-se que cresça de 109,02 bilhões de USD em 2026 para atingir 133,79 bilhões de USD até 2031, a um CAGR de 4,23% durante o período de previsão 2026-2031.

O crescimento no mercado de logística de projetos dos Estados Unidos está sendo moldado por uma mudança visível nos gastos de capital em direção à energia renovável, infraestrutura de GNL, manufatura de semicondutores e construção de data centers orientados por inteligência artificial. Esses projetos dependem de cargas superdimensionadas, com rotas especialmente planejadas, sujeitas a licenças e frequentemente vinculadas a janelas de construção estreitas, o que mantém o mercado de logística de projetos dos Estados Unidos distinto da atividade de frete padrão. O mercado de logística de projetos dos Estados Unidos também permanece mais resiliente do que a logística de encomendas ou contêineres, porque grande parte do trabalho se concentra em cargas indivisíveis, planos especializados de içamento e coordenação entre portos, estradas, conexões ferroviárias e canteiros de obras. A concorrência no mercado de logística de projetos dos Estados Unidos está dividida entre provedores multimodais globais com amplo alcance em logística contratada e operadores especializados em içamento pesado com SPMTs próprios, frotas de guindastes e profundo conhecimento de engenharia de rotas. As maiores oportunidades no mercado de logística de projetos dos Estados Unidos estão com os provedores que conseguem combinar licenciamento, suporte de engenharia, armazenagem, entrega programada e controle de equipamentos dentro de um único modelo de execução.

Principais Conclusões do Relatório

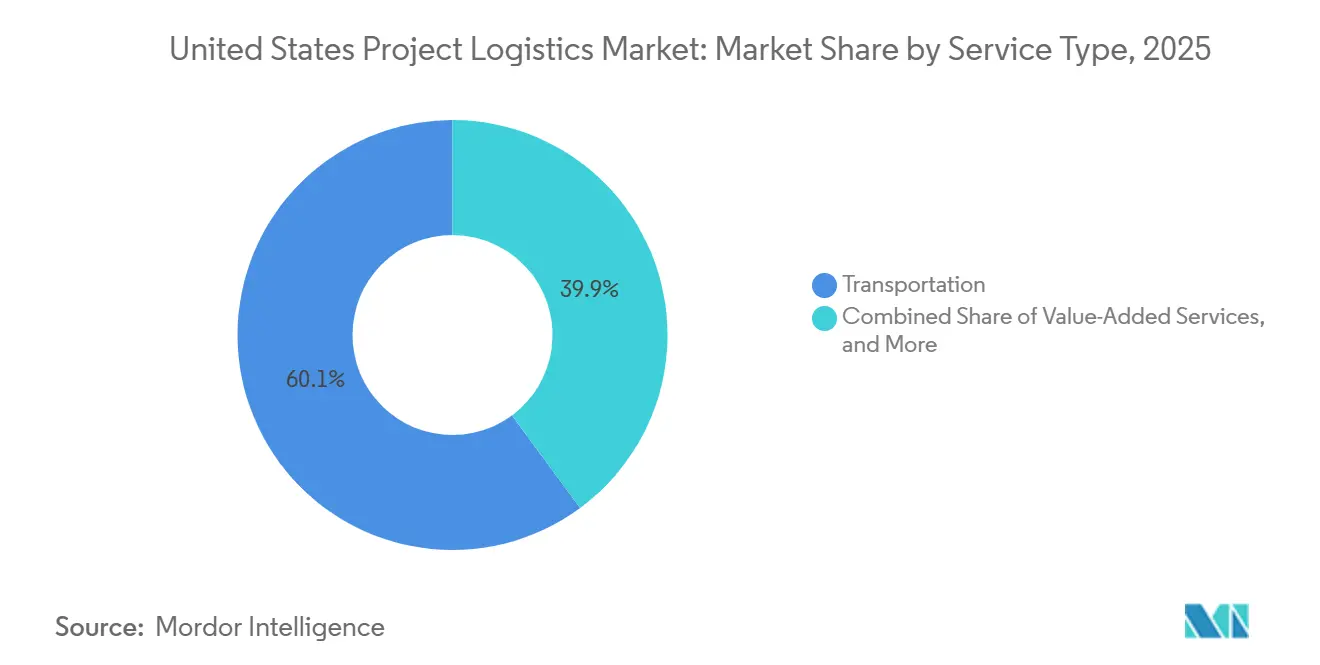

- Por serviço, o transporte liderou com 60,12% da participação do mercado de logística de projetos dos Estados Unidos em 2025, enquanto os serviços de valor agregado e outros têm previsão de expansão a um CAGR de 5,68% até 2031.

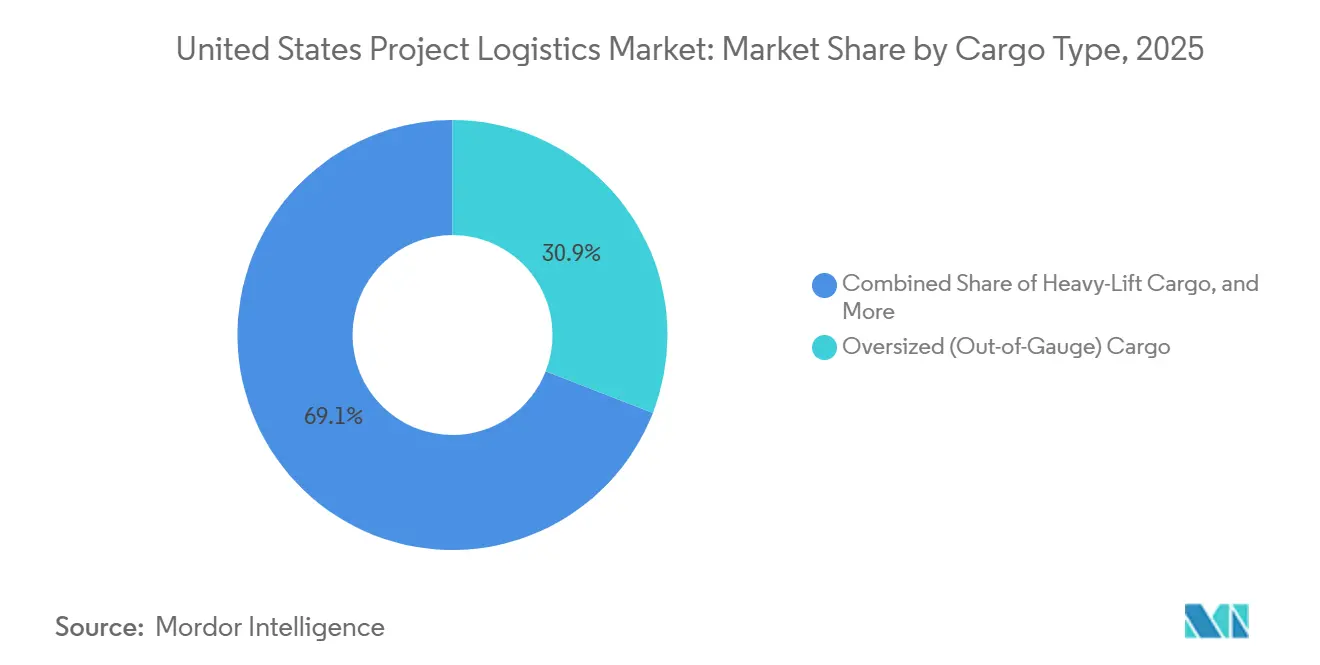

- Por tipo de carga, a carga superdimensionada ou fora de gabarito deteve 30,85% do tamanho do mercado de logística de projetos dos Estados Unidos em 2025, enquanto a carga de içamento pesado registrou o maior CAGR projetado de 5,12% até 2031.

- Por setor de usuário final, petróleo e gás, mineração e extração responderam por 24,56% da participação do mercado de logística de projetos dos Estados Unidos em 2025, enquanto geração e transmissão de energia, incluindo energia renovável, avança a um CAGR de 4,98% até 2031.

- Por geografia, o Sudoeste respondeu por 37,32% do tamanho do mercado de logística de projetos dos Estados Unidos em 2025, enquanto o Oeste tem projeção de crescimento a um CAGR de 5,27% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Logística de Projetos dos Estados Unidos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento nos Projetos de Energia Renovável em Escala Utilitária Apoiados pela Lei de Redução da Inflação (IRA) | +1.0% | Nacional, com concentração no Sudoeste (TX, NM), Sudeste (VA, NC) e Oeste (CA, AZ) | Médio prazo (2 a 4 anos) |

| Expansão dos Terminais de Exportação de GNL do Golfo e Instalações Petroquímicas | +0.8% | Sudoeste (TX, LA); transbordamento para corredores portuários do Sudeste | Médio prazo (2 a 4 anos) |

| Construção Acelerada de Data Centers Hiperescala e Infraestrutura de Inteligência Artificial | +0.9% | Nacional; ganhos iniciais no Sudoeste (TX), Sudeste (LA), Oeste (NV, CA) e Centro-Oeste (MI, OH) | Curto prazo (≤ 2 anos) |

| Investimentos Federais em Infraestrutura para Modernização de Conectividade Portuária, Ferroviária e Rodoviária (IIJA) | +0.6% | Nacional; mais forte no Sudoeste (TX, LA), Oeste (CA, WA) e corredores portuários do Centro-Oeste | Longo prazo (≥ 4 anos) |

| Iniciativas de Relocalização Industrial e Construção de Fábricas de Semicondutores (Lei CHIPS) | +0.7% | Oeste (AZ), Nordeste (NY), transbordamento para Sudoeste (TX) e Centro-Oeste (OH) | Médio prazo (2 a 4 anos) |

| Demanda Crescente por Soluções Especializadas de Transporte Multimodal de Içamento Pesado | +0.5% | Nacional | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aumento nos Projetos de Energia Renovável em Escala Utilitária Apoiados pela Lei de Redução da Inflação (IRA)

Os projetos de energia renovável continuam a adicionar volume constante ao mercado de logística de projetos dos Estados Unidos, pois grandes parques eólicos e solares dependem da entrega programada de naceles, bancos de transformadores, seções de torres e outros componentes pesados que não podem ser transportados por redes comuns de caminhões. Esse mix de cargas favorece os provedores que conseguem obter licenças antecipadamente, posicionar equipamentos próximos aos canteiros de obras e organizar escolta, içamento e suporte de guindastes antes que o trabalho de campo atinja seu pico de entrega. A Landstar reportou receita de transporte pesado de quase 170 milhões de USD no quarto trimestre de 2025, alta de 23% em relação ao quarto trimestre de 2024, com clientes de energia eólica e solar contribuindo para essa aceleração na demanda. Componentes maiores de energia renovável também estão impulsionando mais projetos em direção ao transporte com SPMT e ao planejamento de içamento com engenharia especializada, o que eleva as barreiras para operadores menores sem ativos especializados ou expertise em rotas. A Sarens concluiu o escopo final em terra do projeto de energia eólica offshore Coastal Virginia em 2026, após realizar 740 operações com SPMT e 382 içamentos pesados, demonstrando a escala que os trabalhos de energia renovável agora exigem. À medida que os cronogramas dos projetos se tornam mais rígidos em torno da prontidão do canteiro, da conexão à rede e do sequenciamento da construção, os trabalhos de energia renovável estão gerando uma demanda mais forte por engenharia integrada, armazenagem e coordenação de entregas em todo o mercado de logística de projetos dos Estados Unidos[1]"Garantindo a Cadeia de Suprimentos dos EUA para a Indústria de Energia Eólica." Departamento de Energia dos EUA, 2026., energy.gov/cmei/systems/securing-us-supply-chain-wind-energy-industry.

Expansão dos Terminais de Exportação de GNL do Golfo e Instalações Petroquímicas

A construção de GNL e petroquímica está fornecendo ao mercado de logística de projetos dos Estados Unidos um fluxo constante de módulos, equipamentos criogênicos, vasos de pressão, turbinas e conjuntos fabricados que são pesados, superdimensionados e sujeitos a licenças intensivas. O Golden Pass, o 10º terminal de exportação de GNL dos Estados Unidos, despachou sua primeira carga do Trem 1 em abril de 2026, enquanto os Trens 2 e 3 permaneceram programados para fases de comissionamento posteriores, o que manteve elevada a atividade de carga no Golfo. O projeto Corpus Christi Fase 3 da Cheniere Energy atingiu a conclusão substancial do Trem 5 em março de 2026, o que apoiou o movimento contínuo de carga industrial pelos corredores do Golfo. A Cheniere Partners também assinou um contrato EPC de preço fixo e chave na mão com a Bechtel em maio de 2026 para a primeira fase da expansão de Sabine Pass, cobrindo o Trem 7 e a infraestrutura de suporte, proporcionando mais de 6 milhões de toneladas por ano de capacidade adicional de GNL. A Texas LNG da Glenfarne e a Kiewit executaram um contrato EPC semelhante em março de 2026 para uma instalação de 4 milhões de toneladas por ano no Porto de Brownsville, o que adicionou outro grande projeto ao mesmo corredor. Com múltiplas grandes obras avançando simultaneamente, o mercado de logística de projetos dos Estados Unidos está registrando menor disponibilidade de embarcações, margens de mão de obra mais estreitas e maior suporte de preços nas rotas de içamento pesado do Golfo[2]"O 9º terminal de exportação de gás natural liquefeito dos EUA, Golden Pass LNG, despachou sua primeira carga." Administração de Informações de Energia dos EUA, www.eia.gov/todayinenergy.

Construção Acelerada de Data Centers Hiperescala e Infraestrutura de Inteligência Artificial

A construção de data centers hiperescala está criando um fluxo de carga em rápida expansão no mercado de logística de projetos dos Estados Unidos, centrado em grandes transformadores, sistemas de UPS, unidades de resfriamento, painéis de distribuição, racks e outros equipamentos de alto valor que exigem manuseio controlado e cronograma de entrega preciso. A DHL Supply Chain anunciou 10 armazéns dedicados à logística de data centers na América do Norte em 2026, totalizando mais de 7 milhões de pés quadrados, o que reflete a necessidade de posicionamento especializado e execução de armazém até o canteiro. A Meta expandiu seu campus em Richland Parish, Louisiana, em 2026, de um plano de 2 gigawatts para um desenvolvimento de 5 gigawatts e 50 bilhões de USD, mostrando com que rapidez a escala dos canteiros está crescendo. A Oracle e a OpenAI também avançaram com o campus Stargate de 16 bilhões de USD em Saline Township, Michigan, em junho de 2026, o que adicionou outro grande projeto com cronogramas sincronizados de construção e equipamentos. Esses canteiros deixam muito pouco espaço para janelas de guindaste perdidas ou entregas atrasadas, pois as equipes de trabalho mecânico, elétrico e de comissionamento frequentemente avançam em paralelo assim que as estruturas estão prontas. Esse ritmo operacional está impulsionando o mercado de logística de projetos dos Estados Unidos em direção a maior controle de armazenagem, melhor visibilidade de rastreamento e programação de última milha mais rigorosa do que muitos projetos industriais tradicionais exigiam.

Iniciativas de Relocalização Industrial e Construção de Fábricas de Semicondutores no Âmbito da Lei CHIPS

A relocalização de semicondutores está adicionando uma das categorias de carga mais exigentes ao mercado de logística de projetos dos Estados Unidos, pois os projetos de fábricas requerem equipamentos extremamente sensíveis, sistemas modulares de sala limpa e infraestrutura de utilidades de alta pureza que não toleram erros de manuseio ou condições instáveis de trânsito. No primeiro trimestre de 2026, o Escritório do Programa CHIPS havia concedido mais de 36 bilhões de USD em subsídios diretos e 12 bilhões de USD em empréstimos federais, apoiando compromissos combinados de capital do setor privado de mais de 450 bilhões de USD até 2030. A megafábrica da Micron em Nova York, avaliada em 100 bilhões de USD, iniciou a construção das fundações em julho de 2026, marcando o início de um grande programa de carga de longo ciclo com grandes equipamentos e requisitos de instalação em etapas. A estrutura da Fase 2 da Fab 21 da TSMC no Arizona está concluída em 2026, com a instalação de equipamentos iniciando no terceiro trimestre de 2026, enquanto a instalação da Samsung em Taylor, Texas, também continua avançando em direção ao status operacional. Os projetos de semicondutores colocam o planejamento logístico no caminho crítico, pois a seleção de rotas, o controle de vibração, a proteção ambiental e a entrega programada no canteiro são tão importantes quanto a capacidade de transporte pura. Como resultado, o mercado de logística de projetos dos Estados Unidos está ganhando mais valor com a execução orientada por engenharia do que com o simples movimento de frete.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Regulamentações Rigorosas de Transporte Estado a Estado e Limitações de Peso em Pontes | -0.4% | Nacional; mais agudo nos corredores do Nordeste, Centro-Oeste e Oeste com infraestrutura de pontes envelhecida | Longo prazo (≥ 4 anos) |

| Escassez Persistente de Mão de Obra Especializada e Motoristas Experientes de Transporte Pesado | -0.5% | Nacional; maiores taxas de vagas em TX, FL, AZ e CO | Médio prazo (2 a 4 anos) |

| Altos Gastos de Capital e Custos de Manutenção para Frotas Especializadas de Içamento Pesado | -0.3% | Nacional; mais pronunciado para operadores de pequeno e médio porte | Longo prazo (≥ 4 anos) |

| Custos Voláteis de Equipamentos e Desafios de Coordenação em Jurisdições de Mltiplos Estados | -0.2% | Nacional; complexidade composta em rotas de múltiplos estados (corredores do Sudoeste ao Centro-Oeste) | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentações Rigorosas de Transporte Estado a Estado e Limitações de Peso em Pontes

O licenciamento estadual continua sendo uma grande restrição operacional para o mercado de logística de projetos dos Estados Unidos, pois o transporte de cargas superdimensionadas e com excesso de peso ainda carece de uma estrutura nacional uniforme em todos os 50 estados. A Administração Federal de Rodovias estabelece um limite legal de peso de veículo em rodovias interestaduais de 80.000 libras. Ao mesmo tempo, muitas supercargas de carga de projeto excedem esse limite e exigem aprovações específicas de rota, verificações de engenharia e designações especiais. As condições das pontes em partes do Nordeste e do Centro-Oeste tornam o problema mais difícil, pois a infraestrutura mais antiga reduz o número de corredores viáveis para os movimentos de equipamentos mais pesados. Isso frequentemente força rotas mais longas, mais escoltas e sequenciamento mais rígido entre transportadores rodoviários, conexões ferroviárias e equipes de canteiro, o que aumenta os custos e o risco de cronograma. Operadores sem expertise interna em licenciamento estão em desvantagem, pois cada estado pode aplicar diferentes regras dimensionais, prazos de análise e condições de roteamento. Quando projetos de GNL, energia renovável, semicondutores e infraestrutura pública correm simultaneamente, a rede de rotas disponível no mercado de logística de projetos dos Estados Unidos torna-se ainda mais restrita[3] "Contatos para Licenças de Cargas Superdimensionadas/Com Excesso de Peso por Estado." Administração Federal de Rodovias, ops.fhwa.dot.gov.

Escassez Persistente de Mão de Obra Especializada e Motoristas Experientes de Transporte Pesado

A escassez de mão de obra especializada está limitando a capacidade de execução no mercado de logística de projetos dos Estados Unidos, pois motoristas de transporte pesado, operadores de guindastes, riggeiros e especialistas em licenciamento levam mais tempo para treinar e substituir do que a mão de obra de frete geral. A lacuna de mão de obra é especialmente difícil em estados de crescimento acelerado como Texas, Flórida, Arizona e Colorado, onde múltiplos projetos de capital competem pela mesma força de trabalho qualificada. A Associação de Transportadores Especializados e Içamento lançou seu "Desafio de Força de Trabalho 40 Escolas para 40 Anos" em fevereiro de 2026 para expandir o pipeline de talentos, indicando que a escassez é séria o suficiente para desencadear ação organizada do setor. As empresas também precisam de trabalhadores com experiência em manuseio de cargas superdimensionadas, conformidade com certificações e coordenação em canteiros de obras, o que estreita ainda mais o grupo disponível. Atrasos na contratação deixam guindastes, reboques e cargas posicionadas subutilizados mesmo quando a demanda dos clientes está presente, reduzindo o rendimento e estendendo os prazos de mobilização. Esse gargalo de mão de obra é relevante em todo o mercado de logística de projetos dos Estados Unidos, pois a carga técnica de projetos não pode ser ampliada tão rapidamente quanto a capacidade de caminhões comuns[4]"Notícias e Mídia - SC&RF." Fundação de Transportadores Especializados e Içamento, scr-foundation.org.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Serviço: O Transporte Ancora a Receita enquanto as Ofertas de Valor Agregado Escalam

O transporte deteve 60,12% da participação do mercado de logística de projetos dos Estados Unidos em 2025, confirmando que o movimento físico continua sendo o principal motor de receita para programas de carga pesada e superdimensionada. O transporte pesado rodoviário desempenha o maior papel porque conecta pátios de fabricação, terminais marítimos, pontos de transferência intermodal e canteiros de obras remotos onde o trem ou a barcaça não conseguem completar o trecho final. Plataformas, reboques de múltiplos eixos e configurações de SPMT, portanto, permaneceram centrais para a execução nos fluxos de carga de energia, manufatura, defesa e infraestrutura. Os modais ferroviário e marítimo ou de barcaça ainda ofereceram importantes vantagens de corredor em rotas mais longas, onde limites de pontes, restrições de altura em rodovias ou restrições de acesso urbano tornaram o transporte rodoviário menos eficiente. A Landstar reportou 134 milhões de USD em receita de transporte pesado no primeiro trimestre de 2026, alta de 18% em relação ao mesmo período do ano anterior, com clientes abrangendo data centers, energia, governo, aeroespacial e defesa.

Os serviços de valor agregado e outros serviços têm projeção de expansão a um CAGR de 5,68% até 2031, tornando-os as linhas de serviço de crescimento mais rápido no mercado de logística de projetos dos Estados Unidos. Esse crescimento reflete uma preferência dos compradores por um único provedor que possa gerenciar análises de viabilidade, coordenação aduaneira, suporte de içamento, armazenagem e visibilidade de carga, em vez de entregar o mesmo projeto a múltiplas empresas. Armazenagem, distribuição e gestão de estoque também estão se tornando mais importantes porque os canteiros de obras frequentemente enfrentam lacunas de tempo entre a conclusão da fabricação e a prontidão do campo. O lançamento pela DHL em 2026 de 10 armazéns dedicados à logística de data centers na América do Norte mostra como os provedores maiores estão construindo em torno de posicionamento, manuseio e entrega programada no canteiro, em vez de apenas volume de transporte. O mix de serviços no mercado de logística de projetos dos Estados Unidos está, portanto, se movendo em direção à execução integrada, onde o suporte de engenharia e o controle de cronograma moldam cada vez mais o valor para o cliente.

Por Tipo de Carga: Fora de Gabarito Lidera o Volume, Içamento Pesado Lidera o Crescimento

A carga superdimensionada ou fora de gabarito respondeu por 30,85% do tamanho do mercado de logística de projetos dos Estados Unidos em 2025, refletindo o fluxo constante de naceles eólicas, módulos de processos industriais, bancos de transformadores, seções estruturais e outros componentes volumosos. Esse grupo de carga permanece o maior porque muitos canteiros de obras ainda conseguem acomodar peças superdimensionadas sem o planejamento extremo de içamento exigido para as cargas industriais mais pesadas. O desafio operacional é que as dimensões dos componentes continuam aumentando, exercendo maior pressão sobre as folgas rodoviárias, a capacidade das pontes, o espaço de posicionamento e o planejamento de escolta. Essa dinâmica confere à engenharia de rotas, à análise de distribuição de carga e ao trabalho antecipado de licenciamento um papel maior no mercado de logística de projetos dos Estados Unidos do que nas categorias de frete mais padronizadas. Os provedores que conseguem pré-qualificar corredores e planejar em torno de gargalos estão em posição mais forte quando os projetos atingem a fase final de construção.

A carga de içamento pesado tem estimativa de crescimento a um CAGR de 5,12% até 2031, tornando-a a categoria de carga de crescimento mais rápido no mercado de logística de projetos dos Estados Unidos. O crescimento está sendo impulsionado por estruturas de fundação de energia eólica offshore, trocadores de calor de GNL, topos de subestações offshore e outras cargas projetadas que requerem sistemas de içamento especialmente construídos e coordenação precisa no canteiro. A Sarens concluiu o escopo em terra da energia eólica offshore Coastal Virginia em 2026 após 740 operações de transporte com SPMT e 382 içamentos pesados, incluindo topos pesando cerca de 4.000 toneladas métricas cada. A carga fracionada e outras configurações específicas de projeto ainda desempenham um papel importante, especialmente nas rotas industriais do Golfo e em programas mistos de equipamentos internacionais. Mesmo assim, o melhor suporte de margem no mercado de logística de projetos dos Estados Unidos permanece concentrado nos trabalhos de içamento pesado tecnicamente mais difíceis, onde o acesso a equipamentos e a credibilidade em engenharia importam mais do que a precificação spot.

Por Setor de Usuário Final: Petróleo e Gás Ancora a Base, Renováveis Definem a Direção

Petróleo e gás, mineração e extração responderam por 24,56% da participação do mercado de logística de projetos dos Estados Unidos em 2025, o que manteve o segmento na liderança entre as categorias de usuários finais. O setor permaneceu forte porque a construção de GNL no Golfo, a expansão do midstream na Bacia do Permiano, os programas de manutenção de refinarias e a atividade de paradas industriais continuam a criar demanda recorrente de carga de projeto. A Sarens realizou operações de içamento pesado em uma instalação petroquímica em Beaumont, Texas, em março de 2026, sublinhando a natureza recorrente do trabalho associado a grandes ativos industriais neste segmento. A planta de processamento de gás criogênico Iron Mesa da Phillips 66, em construção no Condado de Ector, adiciona outra fonte de demanda de transporte de módulos, vasos e equipamentos no corredor do Permiano. Essa base industrial recorrente ajuda o mercado de logística de projetos dos Estados Unidos a manter a utilização de equipamentos mesmo quando o cronograma dos projetos muda em setores mais novos.

A geração e transmissão de energia, incluindo energia renovável, tem previsão de crescimento a um CAGR de 4,98% até 2031, conferindo-lhe o ritmo mais rápido entre os grupos de usuários finais. Energia eólica offshore, solar em escala utilitária, energia eólica terrestre e programas de equipamentos de rede estão expandindo a lista de transformadores, painéis de distribuição, seções de torres, fundações e componentes estruturais superdimensionados que devem ser movidos sob cronogramas controlados. O tempo de transmissão e interconexão pode atrasar a liberação de equipamentos, tornando a armazenagem flexível e as capacidades de retenção e liberação mais valiosas para os provedores de logística que atendem a esses projetos. Construção e infraestrutura, plantas de manufatura e industriais, e aeroespacial e defesa continuam a ampliar a base de clientes. A mobilização de guindastes do Lançador Móvel 2 da NASA no Centro Espacial Kennedy demonstrou que programas de canteiro único em aeroespacial ainda podem exigir frotas incomumente grandes, períodos de configuração prolongados e coordenação especializada em todo o mercado de logística de projetos dos Estados Unidos.

Análise Geográfica

O Sudoeste deteve 37,32% do tamanho do mercado de logística de projetos dos Estados Unidos em 2025, a maior participação regional. Sua liderança vem da concentração de terminais de GNL no Golfo, infraestrutura da Bacia do Permiano, instalações de energia renovável e atividade de semicondutores distribuídas pelo Texas, Novo México, Louisiana e Arizona. O Corpus Christi Fase 3 da Cheniere permaneceu à frente do cronograma em 2026, enquanto o projeto Texas LNG no Porto de Brownsville avançou após a Glenfarne e a Kiewit assinarem seu contrato EPC em março de 2026. A BNSF também iniciou a construção de uma instalação intermodal de 350 acres no Logistics Park Phoenix no início de 2026, adicionando capacidade de posicionamento conectada por ferrovia ao corredor industrial de crescimento acelerado do Arizona. Uma movimentação de transformador de 600.000 libras para o Salt River Project no Condado de Pinal mostrou como o trabalho de transporte pesado de alta intensidade se tornou rotineiro em todo o ciclo de construção do Sudoeste.

O Oeste tem projeção de crescimento a um CAGR de 5,27% até 2031, tornando-o a região de crescimento mais rápido no mercado de logística de projetos dos Estados Unidos. O investimento em semicondutores e a construção de data centers são os principais impulsionadores da demanda, especialmente no Arizona, Nevada e Califórnia. A estrutura da Fase 2 da Fab 21 da TSMC no Arizona está concluída em 2026, com a instalação de equipamentos iniciando no terceiro trimestre de 2026, o que apoia um ciclo mais longo de entradas de equipamentos especializados e necessidades de posicionamento. Os investimentos em portos e ferrovias também estão mudando a distribuição interiorana a partir dos portões de entrada da Costa Oeste, o que deve melhorar o posicionamento de carga de projeto para destinos no interior ao longo do tempo.

O Nordeste, o Sudeste e o Centro-Oeste compuseram a base regional restante em 2025, cada um com um perfil de projeto diferente. O Nordeste permanece vinculado à logística portuária de energia eólica offshore, e a Sarens concluiu o escopo final em terra no projeto de energia eólica offshore Coastal Virginia em maio de 2026 após 740 operações com SPMT e 382 içamentos pesados. O Sudeste se beneficia de trabalhos automotivos, aeroespaciais e de rede elétrica, e os Portos da Carolina do Sul concluíram uma expansão de 55 milhões de USD do Porto Interior de Greer em março de 2025 para fortalecer a conectividade ferroviária interiorana. O Centro-Oeste está se tornando mais relevante para a construção de data centers e capacidade de terminais de içamento pesado, com o campus Stargate avançando em Michigan e os Portos de Indiana garantindo um subsídio federal de 32 milhões de USD em julho de 2026 para a expansão do porto de Jeffersonville. O financiamento recorde de portos do Departamento de Transportes dos Estados Unidos em abril de 2026 também apoiou melhorias em múltiplas regiões, embora o ritmo além do exercício fiscal de 2026 possa depender da direção futura do programa.

Cenário Competitivo

A concorrência no mercado de logística de projetos dos Estados Unidos permanece dividida entre grandes integradores multimodais e operadores especializados em içamento pesado, impedindo que o setor se consolide em torno de um único modelo de serviço vencedor. Os provedores globais trazem escala em expedição, alcance em logística contratada e relacionamentos com clientes multinacionais, enquanto os especialistas em içamento pesado competem por meio de propriedade de equipamentos, profundidade de engenharia e conhecimento de rotas. A DSV concluiu a aquisição da DB Schenker em abril de 2025 por 14,3 bilhões de EUR (15,7 bilhões de USD), expandindo sua presença em carga de projeto e maior profundidade logística na América do Norte. O CMA CGM Group anunciou a aquisição da FedEx Supply Chain em julho de 2026 por um valor empresarial de 1,4 bilhão de USD, adicionando capacidade de logística contratada e transporte especializado na América do Norte. A C.H. Robinson também adquiriu a DeSpir Logistics em junho de 2026 por 75 milhões de USD, adicionando capacidades especializadas de transporte seguro e escolta de carga para frete de alto valor e missão crítica.

Os operadores especializados continuam a defender uma participação significativa do mercado de logística de projetos dos Estados Unidos porque içamento com engenharia especializada, implantação de SPMT e execução de rotas de múltiplas noites não são fáceis de replicar. A Mammoet concluiu seis transportes de módulos do Terminal F no Aeroporto Internacional de Dallas Fort Worth em agosto de 2025 usando SPMTs, destacando o prêmio de execução disponível para empresas com capacidade especializada de transporte pesado. A Sarens demonstrou a mesma vantagem por meio de seu escopo final na energia eólica offshore Coastal Virginia, onde içamentos pesados de alto volume e movimentos repetidos com SPMT exigiram tanto acesso a ativos quanto disciplina de engenharia. Uma vez que os planos de içamento, as aprovações de rotas e o sequenciamento do canteiro estão fixados, os compradores têm escopo limitado para trocar de provedores, o que ajuda os especialistas a proteger as margens nos trabalhos mais difíceis.

A tecnologia e os serviços de suporte integrados estão se tornando um filtro competitivo mais forte em todo o mercado de logística de projetos dos Estados Unidos, à medida que os clientes exigem cada vez mais visibilidade, posicionamento e controle de cronograma para a entrega de carga de projeto. O lançamento pela DHL de armazéns dedicados à logística de data centers em 2026 mostrou como os operadores maiores estão construindo plataformas de serviço repetíveis em torno de manuseio especializado, configuração de racks e entrega final programada. O licenciamento também continua sendo um diferenciador estratégico, pois as principais expansões de GNL ainda dependem de aprovações regulatórias e sequenciamento coordenado de projetos, o que afeta diretamente as licitações, o planejamento de frotas e as premissas de precificação. O mercado de logística de projetos dos Estados Unidos, portanto, favorece os provedores que conseguem combinar profundidade de engenharia, controle de armazenagem, acesso a equipamentos especializados e capacidade financeira para apoiar programas de infraestrutura de longo ciclo.

Líderes do Setor de Logística de Projetos dos Estados Unidos

-

DHL Group

-

Kuehne+Nagel

-

DSV A/S

-

CMA CGM Group

-

GEODIS

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2026: O CMA CGM Group anunciou a aquisição da FedEx Supply Chain por um valor empresarial de 1,4 bilhão de USD, fortalecendo a presença do grupo em logística contratada e transporte especializado na América do Norte. Espera-se que a transação expanda materialmente as capacidades de última milha e armazenagem da CMA CGM nos setores de logística de projetos e logística industrial dos Estados Unidos.

- Junho de 2026: A C.H. Robinson Worldwide adquiriu a DeSpir Logistics por aproximadamente 75 milhões de USD em dinheiro, adicionando um provedor especializado de transporte seguro e serviços de escolta de carga para frete de alto valor, alto risco e missão crítica na América do Norte; o negócio visa o crescimento nos segmentos aeroespacial, de data centers e de ciências da vida, onde a execução precisa e a conformidade de segurança são fatores decisivos.

- Maio de 2026: A Cheniere Energy Partners assinou um contrato EPC de preço fixo e chave na mão com a Bechtel para a Fase 1 da Expansão de Liquefação de Sabine Pass, cobrindo o Trem 7 e a infraestrutura de suporte para mais de 6 milhões de toneladas por ano de capacidade adicional de GNL; espera-se que a construção completa comece no início de 2027, gerando demanda sustentada de içamento pesado e transporte de módulos no corredor do Golfo.

- Março de 2026: A DHL Supply Chain anunciou o estabelecimento de 10 armazéns dedicados à logística de data centers na América do Norte, totalizando mais de 7 milhões de pés quadrados de capacidade, com previsão de entrada em operação em 2026, visando operadores hiperescala e de colocalização com manuseio especializado, serviços de configuração de racks e transporte especializado de armazém até o canteiro.

Escopo do Relatório do Mercado de Logística de Projetos dos Estados Unidos

| Transporte | Rodoviário |

| Ferroviário | |

| Aéreo | |

| Marítimo/Barcaça | |

| Armazenagem, Distribuição e Gestão de Estoque | |

| Serviços de Valor Agregado e Outros |

| Carga Superdimensionada (Fora de Gabarito) |

| Carga de Içamento Pesado |

| Carga Fracionada |

| Outros |

| Petróleo e Gás, Mineração e Extração |

| Geração e Transmissão de Energia (Inclui Energia Renovável) |

| Construção e Infraestrutura |

| Plantas de Manufatura e Industriais |

| Aeroespacial e Defesa |

| Outros (Marítimo e Construção Naval, Telecomunicações, etc.) |

| Nordeste |

| Sudoeste |

| Oeste |

| Sudeste |

| Centro-Oeste |

| Por Serviço | Transporte | Rodoviário |

| Ferroviário | ||

| Aéreo | ||

| Marítimo/Barcaça | ||

| Armazenagem, Distribuição e Gestão de Estoque | ||

| Serviços de Valor Agregado e Outros | ||

| Por Tipo de Carga | Carga Superdimensionada (Fora de Gabarito) | |

| Carga de Içamento Pesado | ||

| Carga Fracionada | ||

| Outros | ||

| Por Setor de Usuário Final | Petróleo e Gás, Mineração e Extração | |

| Geração e Transmissão de Energia (Inclui Energia Renovável) | ||

| Construção e Infraestrutura | ||

| Plantas de Manufatura e Industriais | ||

| Aeroespacial e Defesa | ||

| Outros (Marítimo e Construção Naval, Telecomunicações, etc.) | ||

| Por Geografia | Nordeste | |

| Sudoeste | ||

| Oeste | ||

| Sudeste | ||

| Centro-Oeste |

Principais Perguntas Respondidas no Relatório

Qual é a perspectiva para 2031 da atividade de logística de projetos nos Estados Unidos?

O mercado de logística de projetos dos Estados Unidos tem previsão de atingir 133,79 bilhões de USD até 2031, a partir de 109,02 bilhões de USD em 2026, crescendo a um CAGR de 4,23% no período 2026-2031.

Qual área de serviço gera mais receita neste espaço?

O transporte lidera o mix de receita com 60,12% de participação em 2025, apoiado por movimentos de transporte pesado rodoviário entre pátios de fabricação, portos e canteiros de obras.

Qual categoria de carga está crescendo mais rapidamente?

A carga de içamento pesado é a categoria de crescimento mais rápido, avançando a um CAGR de 5,12% até 2031, à medida que projetos de energia eólica offshore, GNL e outros projetos com engenharia especializada exigem içamentos mais especializados.

Por que o Sudoeste é o principal polo regional?

O Sudoeste deteve 37,32% de participação em 2025 porque os terminais de GNL do Golfo, a infraestrutura do Permiano, os projetos de energia renovável e o investimento em semicondutores estão fortemente concentrados lá.

O que está impulsionando a demanda de data centers e fábricas de semicondutores?

Os data centers hiperescala e as fábricas de semicondutores requerem transformadores de alto valor, sistemas de resfriamento, módulos de sala limpa e outros equipamentos sensíveis que devem chegar em cronogramas exatos.

Qual é o maior desafio operacional para os provedores?

A complexidade do licenciamento em nível estadual e a escassez de mão de obra especializada são grandes restrições, pois reduzem a flexibilidade de rotas, estendem os cronogramas dos projetos e limitam a taxa de expansão da capacidade.

Página atualizada pela última vez em: