Tamanho e Participação do Mercado de Logística de Saúde dos Estados Unidos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

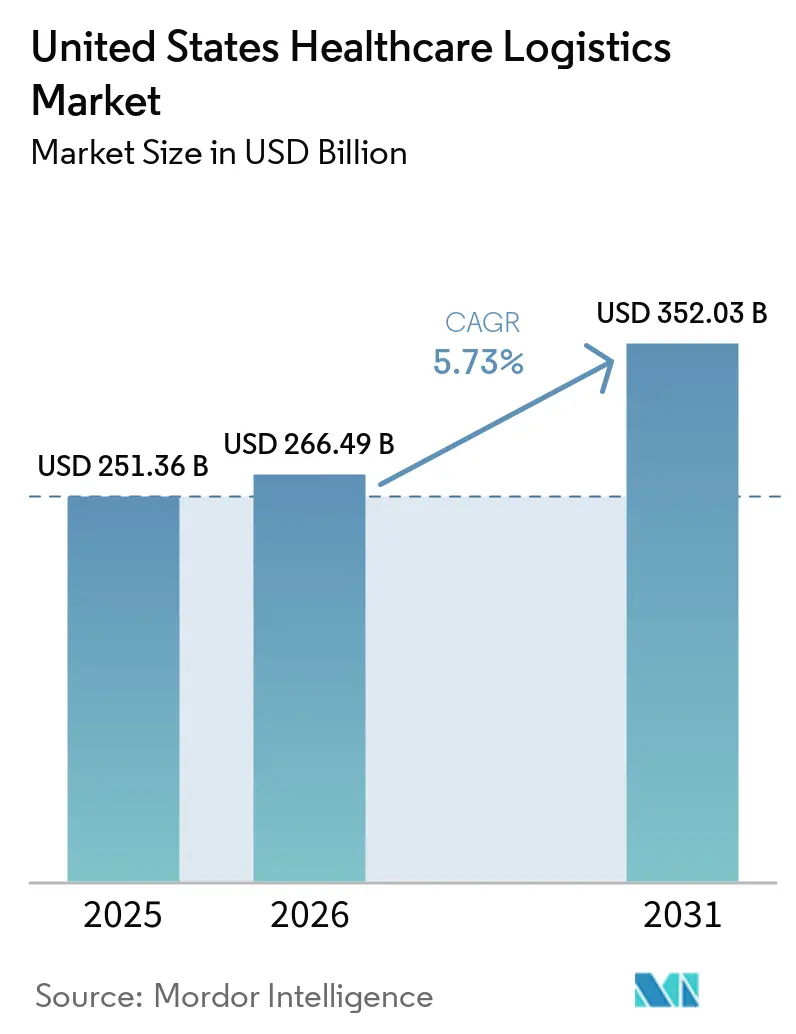

| Tamanho do mercado no ano base (2025) | 251.36 Bilhões de dólares |

| Tamanho do Mercado (2026) | 266.49 Bilhões de dólares |

| Tamanho do Mercado (2031) | 352.03 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.73% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Logística de Saúde dos Estados Unidos pela Mordor Intelligence

O tamanho do mercado de logística de saúde dos Estados Unidos foi avaliado em 251,36 bilhões de USD em 2025 e estima-se que cresça de 266,49 bilhões de USD em 2026 para atingir 352,03 bilhões de USD até 2031, a um CAGR de 5,73% durante o período de previsão (2026-2031).

O crescimento está sendo moldado por produtos farmacêuticos especializados, terapias celulares e gênicas e prestação de cuidados descentralizados, que estão deslocando os gastos em direção à capacidade de cadeia de frio, execução de última milha e controles mais rigorosos de cadeia de custódia em todo o mercado. Os requisitos da DSCSA também estão impulsionando distribuidores e prestadores de serviços logísticos em direção à rastreabilidade em nível de embalagem e processos eletrônicos interoperáveis, o que aumenta o valor de parceiros de transporte e armazenagem em conformidade. As expectativas dos compradores em relação à visibilidade e redundância permanecem mais elevadas do que antes de 2020, de modo que os contratos agora atribuem maior peso à continuidade do serviço e ao manuseio auditável. Grandes integradores e distribuidores farmacêuticos estão respondendo com aquisições, expansão de rede e parcerias baseadas em capacidades, o que está reduzindo o espaço para fornecedores de médio porte que carecem de ativos validados de cadeia de frio ou de atendimento especializado. Os fluxos domésticos ainda ancoram o mercado, mas novas oportunidades estão se abrindo no manuseio criogênico, na distribuição direta ao paciente e no suporte distribuído para cuidados fora dos ambientes hospitalares tradicionais.

Principais Conclusões do Relatório

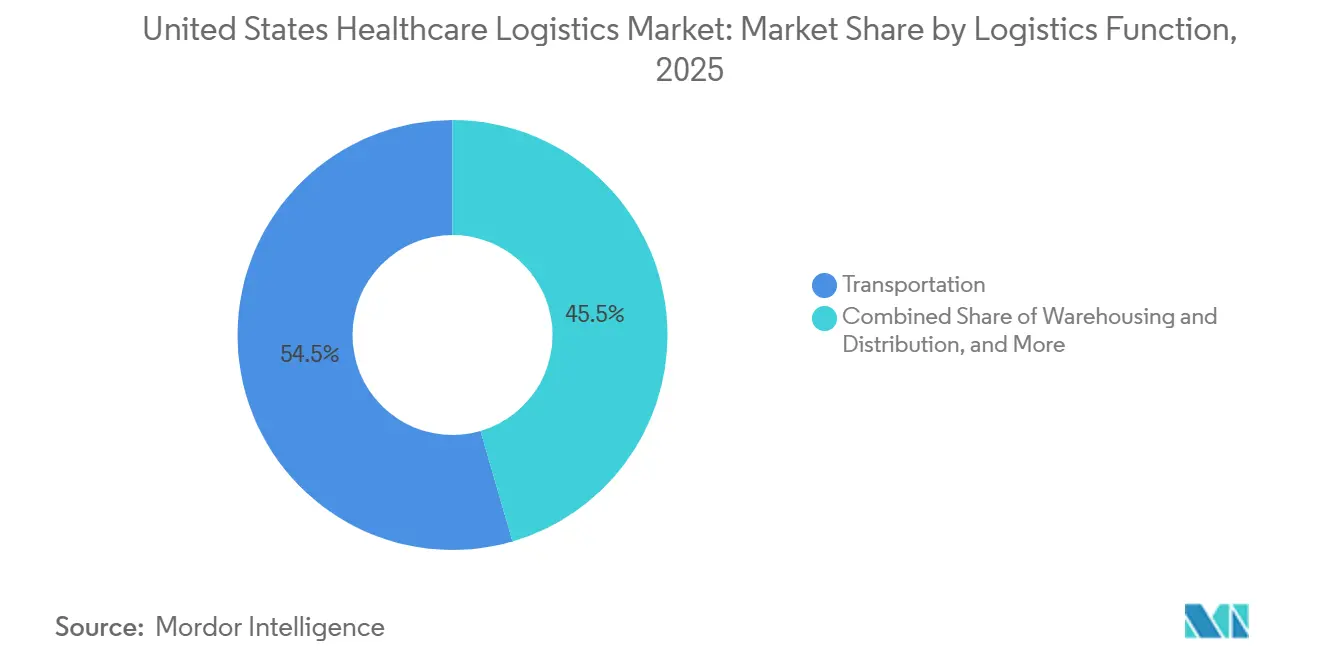

- Por função logística, o transporte deteve 54,50% da participação do mercado de logística de saúde dos Estados Unidos em 2025, enquanto a armazenagem e distribuição deve crescer a um CAGR de 7,49% até 2031.

- Por tipo de temperatura, a logística não controlada por temperatura representou 82,14% do tamanho do mercado de logística de saúde dos Estados Unidos em 2025, enquanto a logística controlada por temperatura deve expandir a um CAGR de 7,63% até 2031.

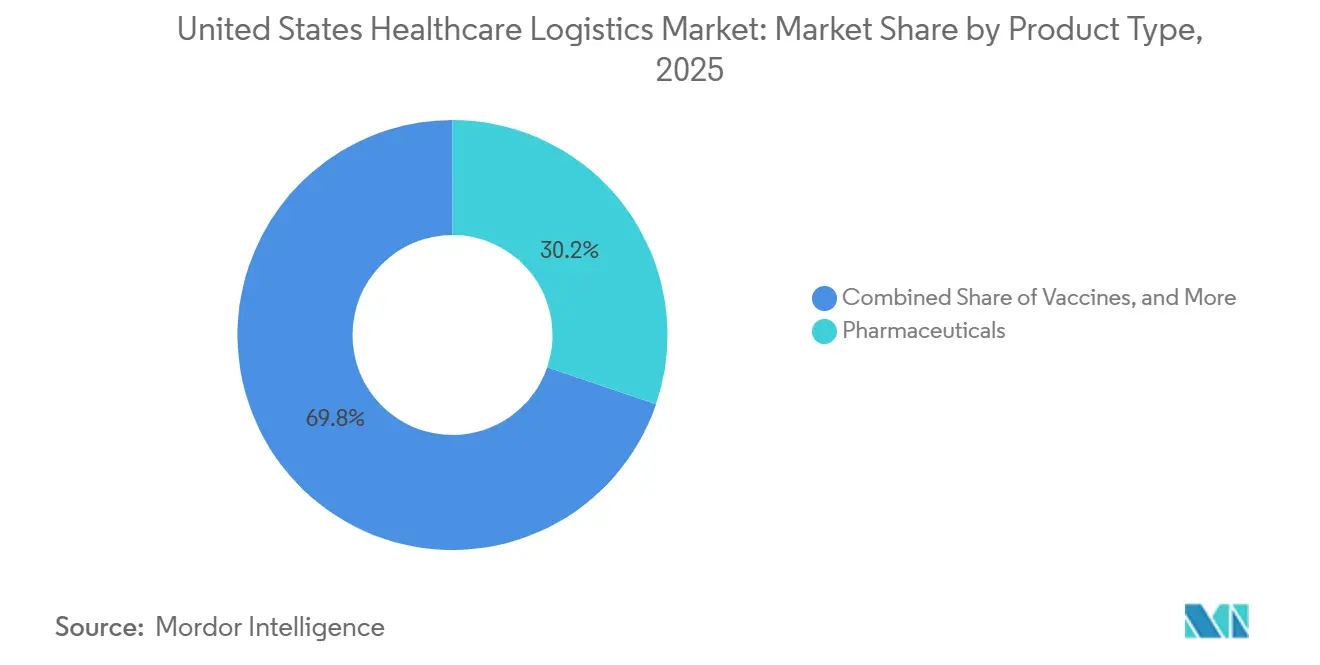

- Por tipo de produto, os produtos farmacêuticos lideraram com 30,22% da participação do mercado de logística de saúde dos Estados Unidos em 2025, enquanto as terapias celulares e gênicas devem crescer a um CAGR de 11,79% até 2031.

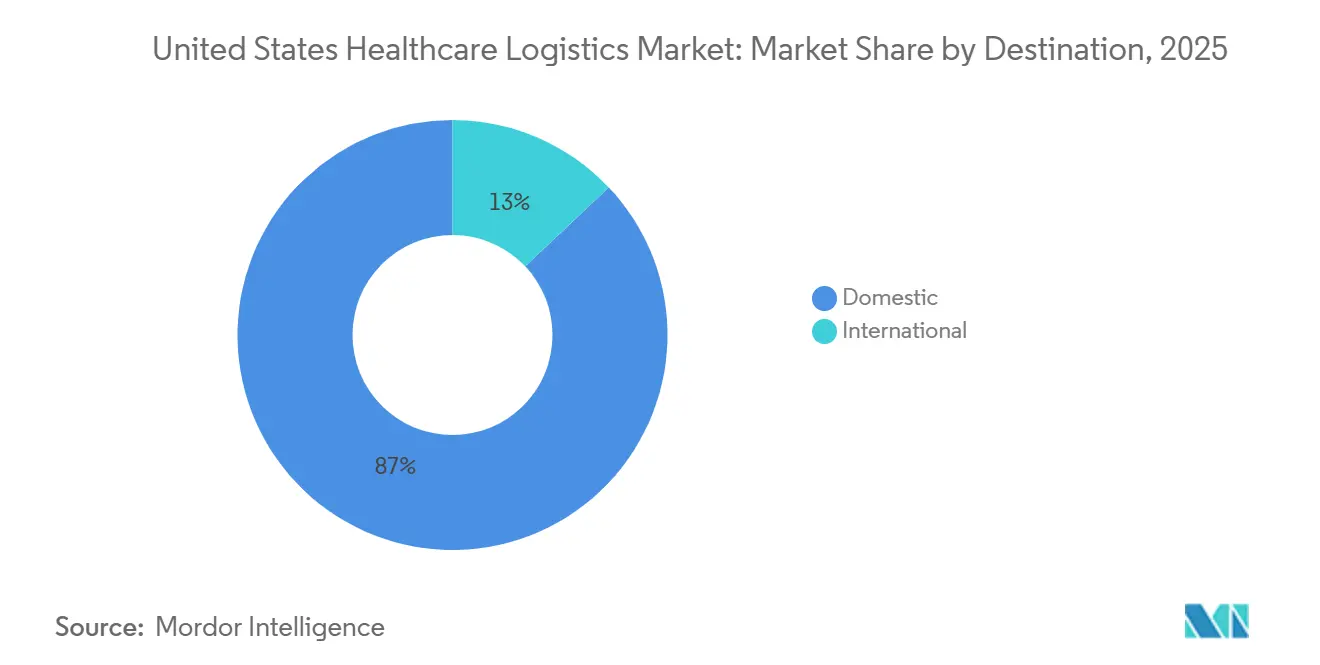

- Por destino, as remessas domésticas detiveram 87,04% da participação do mercado de logística de saúde dos Estados Unidos em 2025, enquanto as remessas internacionais devem avançar a um CAGR de 6,79% até 2031.

- Por usuário final, os fabricantes farmacêuticos representaram 32,77% do tamanho do mercado de logística de saúde dos Estados Unidos em 2025, enquanto hospitais e clínicas devem crescer a um CAGR de 8,37% até 2031.

- Por geografia, o Nordeste liderou com 26,14% da participação do mercado de logística de saúde dos Estados Unidos em 2025, enquanto o Oeste deve crescer a um CAGR de 7,03% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Logística de Saúde dos Estados Unidos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento do Atendimento Direto ao Paciente por Farmácias Especializadas | +1.10% | Nacional, com demanda concentrada no Nordeste, Sudeste e Oeste | Curto prazo (≤ 2 anos) |

| Expansão das Rotas de Cadeia de Frio para Terapias Celulares e Gênicas | +0.90% | Nacional, com ganhos iniciais nos clusters de biofarmacêuticos do Nordeste, Médio Atlântico e Califórnia | Médio prazo (2-4 anos) |

| Crescimento das Exigências de Serialização, Rastreamento e Cadeia de Custódia | +0.50% | Nacional, impulsionado pela aplicação integral da DSCSA pela FDA com vigência em 2025-2026 | Curto prazo (≤ 2 anos) |

| Adoção de Torres de Controle Preditivas e Monitoramento por IoT | +0.40% | Redes globais com hubs de distribuição doméstica dos Estados Unidos como nós primários | Médio prazo (2-4 anos) |

| Crescimento dos Modelos de Hospital em Casa e Entrega de Infusão Domiciliar | +0.70% | Nacional, com adoção acelerada nas áreas metropolitanas do Nordeste, Sudeste e Oeste | Curto prazo (≤ 2 anos) |

| Pressão de Sustentabilidade sobre Embalagens e Transporte com Controle de Temperatura | +0.30% | Nacional, com influência regulatória dos marcos de Responsabilidade Estendida do Produtor da Califórnia, Colorado, Maine e Oregon | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento do Atendimento Direto ao Paciente por Farmácias Especializadas

O atendimento direto ao paciente passou de um canal emergente para um modelo operacional consolidado para produtos farmacêuticos especializados. Uma combinação mais ampla de terapias agora apresenta necessidades de manuseio, reembolso e suporte ao paciente que não se encaixam bem na distribuição atacadista tradicional. Pagadores e gestores de benefícios farmacêuticos estão redirecionando mais biológicos de alto custo, produtos GLP-1 e tratamentos oncológicos para o atendimento por correspondência e plataformas de atendimento em modelo hub-and-spoke. Essa mudança exige que os prestadores de serviços logísticos gerenciem a garantia de temperatura, o agendamento de entregas, o suporte à adesão e a coordenação de enfermagem em um único fluxo operacional. Prestadores que não conseguem combinar entrega com visibilidade do serviço estão perdendo espaço no mercado de logística de saúde dos Estados Unidos para plataformas integradas de farmácias especializadas e plataformas de atendimento direto ao paciente desenvolvidas especificamente para esse fim.

Expansão das Rotas de Cadeia de Frio para Terapias Celulares e Gênicas

Os produtos de terapia celular e gênica regulamentados pela FDA são agora produtos comerciais estabelecidos, e isso está mudando o design das rotas, as embalagens e o gerenciamento de exceções no mercado de logística de saúde dos Estados Unidos. Cada tratamento autólogo segue um fluxo de cadeia de identidade desde a coleta até a fabricação, o envio criogênico e a infusão final, de modo que o processo logístico se torna parte do percurso terapêutico. Essa estrutura requer manuseio criogênico a -150 °C ou abaixo para algumas terapias, armazenamento com redundância energética e registros auditáveis de cadeia de custódia. O investimento em fabricação está preenchendo os pipelines logísticos futuros, especialmente próximo aos clusters biofarmacêuticos estabelecidos no Nordeste e na Pensilvânia. O alto limiar de capital está concentrando essa parte do mercado de logística de saúde dos Estados Unidos entre operadores que já operam redes criogênicas validadas.

Crescimento das Exigências de Serialização, Rastreamento e Cadeia de Custódia

A DSCSA estabeleceu requisitos de rastreabilidade em nível de embalagem e interoperabilidade eletrônica para determinados medicamentos prescritos nos Estados Unidos, o que está elevando os padrões de conformidade em todo o mercado de logística de saúde dos Estados Unidos. Distribuidores atacadistas e prestadores de serviços logísticos terceirizados agora enfrentam expectativas mais rigorosas em relação à identificação de produtos, troca de dados e tratamento ágil de notificações de produtos ilegítimos. O efeito operacional é que os parceiros logísticos devem conectar o manuseio físico a registros digitais precisos tanto nos fluxos de entrada quanto nos de saída. Essa mudança está reformulando as relações comerciais porque os fabricantes passam a enxergar operadores não conformes como um risco, e não como uma opção de reserva. A mesma camada de visibilidade também suporta um monitoramento de temperatura mais robusto e o gerenciamento de exceções quando combinada com ferramentas de rastreamento conectadas[1]"Lei de Segurança da Cadeia de Suprimentos de Medicamentos (DSCSA)." FDA, fda.gov.

Crescimento dos Modelos de Hospital em Casa e Entrega de Infusão Domiciliar

A prestação de cuidados fora dos ambientes hospitalares tradicionais está criando uma nova camada de serviços no mercado de logística de saúde dos Estados Unidos. Os programas de hospital em casa e de infusão domiciliar dependem de janelas de entrega previsíveis, manuseio seguro e reposição rápida de suprimentos terapêuticos e materiais consumíveis. Essa demanda favorece a armazenagem distribuída, a capacidade de courier médico desenvolvida especificamente para esse fim e uma coordenação mais estreita entre as equipes logísticas e as equipes de cuidado. Também eleva a importância da execução de última milha porque a falha no serviço agora afeta a continuidade do tratamento no domicílio, e não apenas a disponibilidade em prateleira em uma unidade. Operadores que conseguem combinar confiabilidade na entrega com visibilidade de rota e suporte ao paciente estão mais bem posicionados para conquistar essa parte do mercado[2]"Hospital em Casa." Associação Americana de Hospitais, aha.org/hospitalathome .

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de Motoristas no Transporte Rodoviário de Carga com Prazo Crítico | -0.50% | Nacional, com impactos agudos nos corredores do Sun Belt, hubs farmacêuticos do Meio-Oeste e mercados de alta densidade de distribuição do Nordeste | Curto prazo (≤ 2 anos) |

| Alto Custo da Infraestrutura de Temperatura Ultrabaixa | -0.40% | Nacional, afetando desproporcionalmente os mercados fora dos principais clusters biofarmacêuticos | Médio prazo (2-4 anos) |

| Risco de Falha de Refrigeração e Responsabilidade por Excursões de Temperatura | -0.30% | Nacional, com risco concentrado nos nós de manuseio em terra de carga aérea e nos pontos de contato de última milha | Curto prazo (≤ 2 anos) |

| Conformidade Fragmentada em Fluxos Multiestaduais e Transfronteiriços | -0.30% | Nacional, com maior complexidade para operadores de logística terceirizada que atuam em 15 ou mais estados | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Motoristas no Transporte Rodoviário de Carga com Prazo Crítico

O mercado de transporte rodoviário de carga iniciou 2026 com uma base de motoristas mais reduzida, o que representa uma restrição significativa para o mercado de logística de saúde dos Estados Unidos. A escassez indica que uma mudança de regra que afetou a elegibilidade de motoristas comerciais não domiciliados retirou 50.000 motoristas do serviço ativo no curto prazo. Também indica que o déficit geral de motoristas de caminhão estava em torno de 82.000 motoristas, deixando o frete de saúde exposto porque o transporte rodoviário ainda lida com a maior parte da reposição farmacêutica e do movimento de última milha. Essa pressão é particularmente grave para órgãos, hemoderivados, terapias celulares e entregas farmacêuticas urgentes, pois essas remessas oferecem pouca ou nenhuma flexibilidade de trânsito. Transportadoras que ainda conseguem prestar serviços de padrão de saúde estão ganhando poder de precificação à medida que a capacidade refrigerada e de prazo crítico se torna mais escassa.

Alto Custo da Infraestrutura de Temperatura Ultrabaixa

A infraestrutura de temperatura ultrabaixa continua sendo uma das partes mais caras do mercado de logística de saúde dos Estados Unidos para construir e operar. O custo mais elevado indica que instalações farmacêuticas desenvolvidas especificamente para esse fim podem ultrapassar 4.305,56 USD por metro quadrado em custo de construção, antes de adicionar refrigeração validada, monitoramento, redundância de HVAC e camadas de conformidade. Além disso, um freezer de laboratório padrão a -80 °C consome de 10,00 a 12,00 kWh por dia, o que eleva os custos operacionais bem acima dos de instalações padrão de cadeia de frio. O resultado é um mercado dividido, com um pequeno número de especialistas atendendo terapias criogênicas e de congelamento profundo, enquanto o campo mais amplo permanece focado nas faixas de resfriado e congelado. Essa concentração reduz a redundância e aumenta o risco de ponto único de falha durante períodos de estresse de capacidade[3]"Refrigeradores e Freezers de Grau Laboratorial Certificados pelo ENERGY STAR." ENERGY STAR, energystar.gov.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Função Logística: A Infraestrutura de Armazenagem Remodela o Posicionamento Competitivo

O transporte deteve 54,50% da participação do mercado de logística de saúde dos Estados Unidos em 2025, enquanto a armazenagem e distribuição deve avançar a um CAGR de 7,49% até 2031. Essa participação líder reflete o papel central do movimento rodoviário, aéreo e intermodal na distribuição farmacêutica, onde o cumprimento de prazos e o manuseio em conformidade continuam sendo requisitos críticos de serviço. O frete aéreo atende ao segmento premium da rede porque as terapias criogênicas e os biológicos urgentes dependem de rotas validadas e transferências rigorosamente gerenciadas. As redes rodoviárias ainda carregam a base de volume do setor de logística de saúde dos Estados Unidos porque conectam fabricantes, distribuidores, hospitais, farmácias e pontos de distribuição regional em escala nacional. Isso mantém o transporte no centro do valor contratual, mesmo à medida que o mix de serviços se torna mais especializado[4]"Impacto Econômico dos Distribuidores de Saúde nos Estados Unidos." Associação de Distribuidores de Saúde, getmga.com.

A armazenagem e distribuição está crescendo mais rapidamente porque os fabricantes estão migrando para modelos terceirizados que combinam armazenamento, atendimento e gestão de temperatura sob um único prestador. Essa mudança está ligada ao crescimento dos cuidados distribuídos, pois os programas de terapia domiciliar e de cuidados agudos em casa precisam de estoque posicionado mais próximo dos pacientes e das equipes de cuidado. A camada de valor agregado também está se expandindo à medida que os prestadores assumem kitting, rotulagem, embalagem a frio e logística reversa ao lado do armazenamento principal. Prestadores com instalações em conformidade com as Boas Práticas de Distribuição e as Boas Práticas de Fabricação Atuais estão mantendo uma vantagem estrutural porque os produtos farmacêuticos regulamentados não podem ser facilmente movimentados por ambientes não certificados. Com o tempo, isso está deslocando o posicionamento competitivo dentro do mercado de logística de saúde dos Estados Unidos da simples abrangência de transporte para a capacidade integrada de armazenagem e a disciplina operacional validada.

Por Tipo de Temperatura: O Investimento em Cadeia de Frio Supera o Mercado em Geral

A logística não controlada por temperatura representou 82,14% do tamanho do mercado de logística de saúde dos Estados Unidos em 2025, enquanto a logística controlada por temperatura deve crescer a um CAGR de 7,63% até 2031. Os fluxos em temperatura ambiente permanecem dominantes porque um grande volume de produtos farmacêuticos, dispositivos e suprimentos de saúde pode ser movimentado sem controle ativo de temperatura. Essa ampla base em temperatura ambiente suporta escala nacional e eficiência de custos, tornando-a essencial para a reposição rotineira e a distribuição ampla de saúde. Ainda assim, o mix está mudando lentamente porque as novas terapias estão atribuindo maior peso ao manuseio refrigerado, congelado e de congelamento profundo. Isso está movendo o investimento em direção ao monitoramento, embalagens qualificadas e gerenciamento mais rigoroso de exceções no mercado de logística de saúde dos Estados Unidos.

A faixa resfriada de 2 °C a 8 °C atende a grande parte da base farmacêutica refrigerada, enquanto as faixas congeladas suportam vacinas de mRNA e biológicos selecionados, e as faixas de congelamento mais profundo suportam fluxos de terapias avançadas. Além disso, as regulamentações de refrigerantes estão afetando a economia de construção de novas instalações de armazenagem a frio em 2026, adicionando mais uma variável de planejamento à expansão da rede. Ao mesmo tempo, a capacidade validada de cadeia de frio continua a exigir um prêmio porque o serviço é mais difícil de replicar, mais intensivo em capital e mais sensível à conformidade. Isso também indica que as tarifas de cadeia de frio podem ser de 150% a 200% acima das alternativas em temperatura ambiente, o que mostra o quanto os preços separam os dois níveis de serviço. Essa lacuna crescente sugere que a capacidade controlada por temperatura continuará sendo um dos pools de valor mais fortes no setor de logística de saúde dos Estados Unidos.

Por Tipo de Produto: A Complexidade Especializada Redefine o Padrão de Logística Farmacêutica

Os produtos farmacêuticos detiveram a maior participação de produto com 30,22% do tamanho do mercado de logística de saúde dos Estados Unidos em 2025, enquanto as terapias celulares e gênicas devem expandir a um CAGR de 11,79% até 2031. A base farmacêutica permanece grande porque a distribuição de medicamentos prescritos continua a operar por meio de redes atacadistas de alto volume e relações estabelecidas com farmácias. Ao mesmo tempo, o segmento de terapias avançadas está mudando os padrões operacionais, pois cada remessa comercial de terapia celular ou gênica requer controles rigorosos de cadeia de identidade e proteção térmica especializada. A supervisão da FDA sobre produtos de terapia celular e gênica sustenta a realidade comercial de que essas terapias agora requerem manuseio regulamentado em toda a coleta, fabricação, transporte e infusão. Isso torna as terapias avançadas uma área de crescimento estratégico dentro do mercado de logística de saúde dos Estados Unidos, mesmo quando seu volume inicial é menor do que o dos produtos farmacêuticos convencionais.

Biofarmacêuticos, vacinas e materiais de ensaios clínicos cada um adiciona suas próprias demandas de armazenamento, manuseio e regulamentação, de modo que o mix de produtos está se tornando mais escalonado e especializado. Isso destaca o trabalho da Cencora em 2026 com a Gilead em terapias CAR-T, o que mostra como os distribuidores estão construindo profundidade operacional em torno de terapias avançadas comercialmente aprovadas. Dispositivos médicos, produtos veterinários, componentes de sangue e plasma e produtos de diagnóstico continuam a preencher o restante da cesta de produtos e a suportar uma utilização mais ampla da rede. Os produtos de diagnóstico e laboratório também estão se beneficiando de mais testes distribuídos e atividade de ponto de cuidado fora dos ambientes centralizados tradicionais. Como resultado, a complexidade dos produtos no mercado de logística de saúde dos Estados Unidos está crescendo mais rapidamente do que o crescimento geral do volume.

Por Destino: A Concentração Doméstica Mascara a Complexidade Internacional

As remessas domésticas detiveram 87,04% da participação do mercado de logística de saúde dos Estados Unidos em 2025, enquanto os fluxos internacionais devem crescer a um CAGR de 6,79% até 2031. A liderança doméstica reflete a estrutura amplamente autossuficiente da cadeia de suprimentos farmacêuticos dos Estados Unidos, onde a maioria dos produtos se move dentro de rotas nacionais entre fabricantes, distribuidores e locais de cuidado. Essa ampla rede interna ajuda a suportar a resiliência porque a maioria dos fluxos de produtos acabados não depende de movimentação transfronteiriça. Também confere aos grandes operadores domésticos uma vantagem porque eles podem escalar a densidade de rotas, a consistência do serviço e a supervisão de conformidade de forma mais eficiente. Essa concentração doméstica permanece uma das características definidoras do mercado de logística de saúde dos Estados Unidos.

O segmento internacional é menor, mas está crescendo mais rapidamente porque as importações farmacêuticas, os movimentos de ensaios clínicos e o fornecimento especializado ainda requerem mais manuseio transfronteiriço. Isso destaca a crescente exposição a importações provenientes de hubs de fabricação como Índia e Irlanda, que adicionam exigências de documentação, verificação de temperatura e cadeia de custódia que são menos intensas nos fluxos domésticos. O escrutínio nas fronteiras e os programas de segurança de produtos também tornam a execução internacional mais sensível à qualidade da documentação e à visibilidade das remessas. Isso significa que a logística de saúde internacional pode oferecer crescimento atrativo, mas também traz um maior ônus de conformidade e menos margem para erros operacionais. Com o tempo, a lacuna entre a escala doméstica e a complexidade internacional permanecerá um padrão organizador fundamental no mercado de logística de saúde dos Estados Unidos.

Por Usuário Final: Fabricantes Farmacêuticos Impulsionam o Volume, Hospitais Impulsionam a Complexidade do Serviço

Os fabricantes farmacêuticos representaram 32,77% da participação do mercado de logística de saúde dos Estados Unidos em 2025, enquanto hospitais e clínicas devem crescer a um CAGR de 8,37% até 2031. Os fabricantes continuam sendo o maior grupo de clientes porque originam a demanda de distribuição e definem muitos dos padrões de rede para manuseio, conformidade e desempenho de entrega. Suas necessidades vão desde a distribuição em temperatura ambiente até o transporte criogênico, e de rotas domésticas a fluxos internacionais, tornando-os as contas operacionalmente mais complexas de atender. Essa posição lhes confere forte alavancagem na seleção de transportadoras, modelos de terceirização e estruturas de parceiros preferenciais em todo o mercado de logística de saúde dos Estados Unidos. Também ajuda a explicar por que os grandes prestadores de serviços logísticos estão investindo em capacidades, e não apenas em escala de rede.

Hospitais e clínicas estão crescendo mais rapidamente porque os cuidados estão se deslocando para fora dos ambientes hospitalares tradicionais, e os modelos de serviço agora requerem reposição mais direta e sensível ao tempo. Isso vincula a mudança à expansão do hospital em casa, que está aumentando a demanda por entrega coordenada de última milha e suporte de estoque distribuído. O modelo Velocare da Cardinal Health ilustra como os prestadores estão respondendo com plataformas dedicadas para o movimento de suprimentos médicos vinculados a percursos de cuidado domiciliar. Distribuidores, atacadistas, farmácias de varejo e outros usuários ainda compõem uma grande parcela da base de usuários finais, mas a consolidação está comprimindo o nível intermediário desse grupo. Isso deixa o mercado de logística de saúde dos Estados Unidos cada vez mais moldado por uma base de fabricantes de alto volume e um segmento de prestação de cuidados de crescimento mais rápido que exige maior precisão de serviço.

Análise Geográfica

O Nordeste deteve 26,14% da participação do mercado de logística de saúde dos Estados Unidos em 2025, enquanto o Oeste deve expandir a um CAGR de 7,03% até 2031. O Nordeste lidera porque o corredor de Boston a Washington combina centros médicos acadêmicos, sistemas hospitalares especializados, sedes farmacêuticas e densa atividade de distribuição em uma região conectada. Nova York continua sendo um importante gateway de importação farmacêutica, e a concentração circundante de operações biofarmacêuticas em Nova Jersey e Connecticut suporta um alto nível de atividade de origem e destino. A execução da DSCSA é especialmente importante nessa região porque sistemas hospitalares com múltiplos locais e grandes redes de farmácias operam em ambientes complexos e de alto volume. O Oeste está crescendo mais rapidamente porque a Califórnia está expandindo sua base de fabricação biofarmacêutica e porque os estados do Pacífico estão vendo uma adoção mais ampla dos modelos de serviço de hospital em casa.

O centro de distribuição planejado pela Cencora de 39.948,31 metros quadrados em Fontana, Califórnia, mostra como o Oeste está adicionando capacidade automatizada para suportar o crescimento futuro. O Sudeste e o Meio-Oeste também representam uma grande parcela do volume porque a atividade de fabricação e atacado permanece forte na Carolina do Norte, Indiana, Ohio e estados vizinhos. O centro logístico da Cardinal Health de 32.516,06 metros quadrados em Groveport, Ohio, e o centro de distribuição nacional planejado pela Cencora de 49.238,61 metros quadrados em Harrison, Ohio, reforçam o papel do Meio-Oeste como base central de distribuição atacadista. A GEODIS também inaugurou uma instalação de cross-dock de cadeia de frio de 7.246,44 metros quadrados perto de Chicago com uma adição de 483,10 metros quadrados com controle de temperatura, o que fortalece o papel da região no manuseio farmacêutico aéreo e marítimo. No Sudeste, a expansão planejada pela Cencora em Dothan aponta para uma maior capacidade de armazenagem refrigerada e congelada, o que suporta fluxos de saúde mais especializados.

O Sudoeste está crescendo com seus centros populacionais, especialmente no Texas, onde foi planejada uma instalação de logística terceirizada de 46.451,52 metros quadrados para operação futura. A grande extensão geográfica e a base de demanda dispersa dessa região tornam a execução de última milha mais difícil, o que aumenta o valor de nós farmacêuticos estrategicamente posicionados. Em conjunto, os padrões regionais mostram que o mercado de logística de saúde dos Estados Unidos combina uma base densa e de alta conformidade no Nordeste com um crescimento ocidental mais rápido e uma ampla força de distribuição central. A geografia no mercado de logística de saúde dos Estados Unidos, portanto, é menos sobre simples concentração de volume e mais sobre como a densidade de rede, o mix de terapias e os modelos de prestação de cuidados variam de uma região para outra.

Cenário Competitivo

O mercado de logística de saúde dos Estados Unidos é moderadamente consolidado no nível superior, com UPS Healthcare, DHL Supply Chain, FedEx Healthcare Solutions, McKesson, Cencora e Cardinal Health controlando uma grande parcela da atividade de logística farmacêutica de alto valor. Essas empresas estão competindo com base na capacidade validada de cadeia de frio, escala de distribuição, execução de conformidade e alcance direto ao paciente, e não apenas no movimento de frete. Os players mais fortes também estão se aprofundando na logística especializada, no manuseio de ensaios clínicos e no suporte a terapias avançadas, o que eleva o limiar de capacidade para novos entrantes. Isso está tornando o mercado de logística de saúde dos Estados Unidos mais seletivo porque os clientes querem cada vez mais um número menor de parceiros que possam suportar transporte, armazenagem, visibilidade e manuseio regulamentado em uma única rede. Os prestadores de médio porte ainda têm espaço em serviços de nicho, mas a lacuna está se ampliando entre os líderes especialistas e os operadores de logística geral.

A UPS utilizou aquisições para expandir o alcance da cadeia de frio, incluindo o Andlauer Healthcare Group e as transações anteriores da Frigo-Trans e BPL, que adicionam distribuição especializada e capacidade controlada por temperatura. A DHL seguiu uma trajetória semelhante por meio da CRYOPDP e da SDS Rx, combinando a força em ensaios clínicos e terapias celulares e gênicas com a entrega farmacêutica de última milha. A FedEx apostou mais no investimento orgânico, utilizando programas de qualidade e ferramentas de visibilidade como SenseAware e Surround para fortalecer a governança do serviço e o monitoramento de remessas. Essa diferença de estratégia mostra que o mercado de logística de saúde dos Estados Unidos ainda oferece mais de um caminho para a escala, mas todo caminho viável agora depende de profundidade de serviço regulamentado. O relatório da C.H. Robinson de mais de 1,00 bilhão de USD em receita de saúde nos 12 meses anteriores também mostra que grandes players de orquestração podem competir quando combinam torres de controle, alcance de transportadoras e sistemas de qualidade de padrão de saúde.

Especialistas como Marken, AIT Worldwide Logistics e World Courier continuam a manter posições defensáveis no movimento de ensaios clínicos e terapias especializadas porque o conhecimento regulatório profundo ainda importa. A conformidade tornou-se uma linha divisória mais nítida à medida que os requisitos de rastreabilidade da DSCSA e as expectativas de manuseio de terapias avançadas empurram os clientes em direção a operadores comprovados. O principal espaço em branco permanece na logística criogênica totalmente integrada, no atendimento direto ao paciente para doenças raras e na execução de torres de controle preditivas em escala nacional. Mesmo com players fortes no nível superior, o mercado de logística de saúde dos Estados Unidos ainda não tem um único operador que domine completamente todas as rotas de alta complexidade e camadas de serviço.

Líderes do Setor de Logística de Saúde dos Estados Unidos

United Parcel Service of America, Inc. (UPS)

FedEx

DHL Group

Cencora

McKesson Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2026: A Cencora e a Gilead Sciences fortaleceram sua parceria de distribuição, ampliando o acesso às terapias de células CAR-T da Gilead, Yescarta e Tecartus. Essas terapias estão agora disponíveis em um número crescente de centros de tratamento autorizados nos Estados Unidos, incluindo sistemas de saúde e práticas de oncologia comunitária. Ao aproveitar a infraestrutura de distribuição e as capacidades de gestão de pedidos da Cencora, o acordo visa aliviar os encargos administrativos enfrentados por esses locais de tratamento autorizados. Essa iniciativa ressalta a crescente importância dos principais distribuidores farmacêuticos na navegação das complexidades operacionais associadas às terapias celulares comercialmente aprovadas.

- Junho de 2026: A McKesson finalizou o investimento minoritário dos Apollo Funds em seu negócio de Soluções Médico-Cirúrgicas (MMS) em 1º de junho de 2026. Os Apollo Funds injetaram 1,25 bilhão de USD em capital preferencial conversível, garantindo uma participação de aproximadamente 13% e avaliando o MMS em uma avaliação total de empresa de cerca de 13 bilhões de USD. Esse acordo serve como precursor de uma potencial oferta pública inicial do MMS, com a McKesson posicionada para manter tanto o controle operacional quanto a participação majoritária.

- Maio de 2026: A Americold Realty Trust e a EQT anunciaram uma joint venture de 1,3 bilhão de USD no setor de armazenagem a frio da América do Norte. O empreendimento abrange 12 armazéns de armazenagem a frio nos Estados Unidos, com uma capacidade combinada controlada por temperatura de aproximadamente 124 milhões de pés cúbicos. A EQT assumiu uma participação majoritária de 70%, enquanto a Americold reteve os 30% restantes e a supervisão das operações diárias. Com receitas líquidas em dinheiro de 1,1 bilhão de USD alocadas para o pagamento de dívidas, o empreendimento, com previsão de conclusão no terceiro trimestre de 2026, é uma das maiores transações de armazenagem a frio da América do Norte. Também destaca o crescente interesse de investidores institucionais na infraestrutura de cadeia de frio de saúde e alimentos.

- Abril de 2026: A GEODIS inaugurou sua primeira instalação dedicada de cross-dock de cadeia de frio para saúde nas Américas, situada em Chicago, Illinois. Com 78.000 pés quadrados, a instalação está estrategicamente localizada próxima ao Aeroporto Internacional O'Hare. Conta com um segmento de 5.200 pés quadrados com controle de temperatura, com zonas de armazenagem de frio profundo (15–25 °C) e refrigerado (2–8 °C). Essas zonas atendem exclusivamente a exportações e importações farmacêuticas aéreas e marítimas. Detentora das certificações CEIV Pharma e de Instalação de Triagem de Carga Certificada (CCSF), essa instalação marca a estreia da GEODIS na arena de armazenagem de cadeia de frio nos Estados Unidos. Ela ainda amplia a rede global da GEODIS, que já abrange nós de cadeia de frio farmacêutica na França, no Reino Unido, nos Países Baixos e na Alemanha.

Escopo do Relatório do Mercado de Logística de Saúde dos Estados Unidos

| Transporte | Rodoviário |

| Aéreo | |

| Marítimo e Hidrovias Interiores | |

| Ferroviário | |

| Armazenagem e Distribuição | |

| Serviços de Valor Agregado e Outros |

| Controlado por Temperatura | Resfriado (0-5 °C) |

| Congelado (-18-0 °C) | |

| Temperatura Ambiente | |

| Congelamento Profundo / Temperatura Ultrabaixa (abaixo de -20 °C) | |

| Não Controlado por Temperatura |

| Produtos Farmacêuticos | Medicamentos Prescritos e Especializados |

| Medicamentos de Venda Livre | |

| Biofarmacêuticos (Biológicos e Biossimilares) | |

| Vacinas | |

| Materiais de Ensaios Clínicos | |

| Terapias Celulares e Gênicas | |

| Dispositivos Médicos | |

| Medicina Veterinária | |

| Sangue, Plasma e Componentes Sanguíneos | |

| Produtos de Diagnóstico e Laboratório | |

| Órgãos e Tecidos Humanos | |

| Outros |

| Doméstico |

| Internacional |

| Fabricantes Farmacêuticos |

| Fabricantes Biofarmacêuticos |

| Hospitais e Clínicas |

| Hospitais e Farmácias de Varejo |

| Distribuidores e Atacadistas de Saúde |

| Outros |

| Nordeste |

| Sudeste |

| Meio-Oeste |

| Sudoeste |

| Oeste |

| Por Função Logística | Transporte | Rodoviário |

| Aéreo | ||

| Marítimo e Hidrovias Interiores | ||

| Ferroviário | ||

| Armazenagem e Distribuição | ||

| Serviços de Valor Agregado e Outros | ||

| Por Tipo de Temperatura | Controlado por Temperatura | Resfriado (0-5 °C) |

| Congelado (-18-0 °C) | ||

| Temperatura Ambiente | ||

| Congelamento Profundo / Temperatura Ultrabaixa (abaixo de -20 °C) | ||

| Não Controlado por Temperatura | ||

| Por Tipo de Produto | Produtos Farmacêuticos | Medicamentos Prescritos e Especializados |

| Medicamentos de Venda Livre | ||

| Biofarmacêuticos (Biológicos e Biossimilares) | ||

| Vacinas | ||

| Materiais de Ensaios Clínicos | ||

| Terapias Celulares e Gênicas | ||

| Dispositivos Médicos | ||

| Medicina Veterinária | ||

| Sangue, Plasma e Componentes Sanguíneos | ||

| Produtos de Diagnóstico e Laboratório | ||

| Órgãos e Tecidos Humanos | ||

| Outros | ||

| Por Destino | Doméstico | |

| Internacional | ||

| Por Usuário Final | Fabricantes Farmacêuticos | |

| Fabricantes Biofarmacêuticos | ||

| Hospitais e Clínicas | ||

| Hospitais e Farmácias de Varejo | ||

| Distribuidores e Atacadistas de Saúde | ||

| Outros | ||

| Por Região | Nordeste | |

| Sudeste | ||

| Meio-Oeste | ||

| Sudoeste | ||

| Oeste | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor do setor de logística de saúde dos Estados Unidos em 2026?

O mercado de logística de saúde dos Estados Unidos atingiu 266,49 bilhões de USD em 2026 e deve alcançar 352,03 bilhões de USD até 2031, crescendo a um CAGR de 5,73% no período de 2026-2031.

Qual é a maior função logística em 2025?

O transporte liderou com 54,50% da receita em 2025, refletindo o papel central do movimento rodoviário, aéreo e intermodal na distribuição farmacêutica.

Qual parte do mix de serviços está crescendo mais rapidamente?

A armazenagem e distribuição deve crescer a um CAGR de 7,49% até 2031, sustentada pelas necessidades de armazenamento terceirizado, atendimento e prestação de cuidados distribuídos.

Por que a cadeia de frio está se tornando mais importante na distribuição de saúde?

A logística controlada por temperatura deve crescer a um CAGR de 7,63% até 2031 porque biológicos, vacinas e terapias avançadas requerem proteção térmica mais rigorosa e controles mais fortes de cadeia de custódia.

Qual categoria de produto está se expandindo mais rapidamente?

As terapias celulares e gênicas devem crescer a um CAGR de 11,79% até 2031, embora os produtos farmacêuticos tenham permanecido a maior categoria de produto com uma participação de 30,22% em 2025.

Qual grupo de usuários finais está mudando mais os requisitos de serviço?

Hospitais e clínicas devem crescer a um CAGR de 8,37% até 2031, impulsionados pelo hospital em casa e por necessidades de reposição mais sensíveis ao tempo fora dos ambientes hospitalares tradicionais.

Página atualizada pela última vez em: