Tamanho e Participação do Mercado de Acesso Sem Fio Fixo dos Estados Unidos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

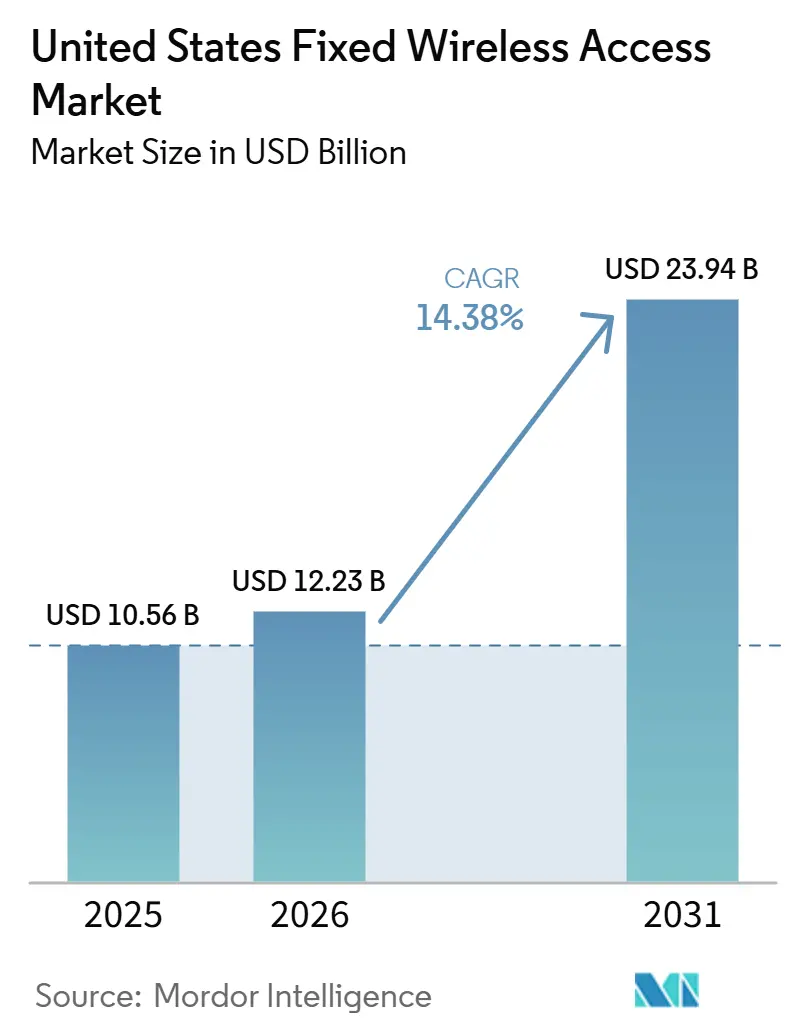

| Tamanho do mercado no ano base (2025) | 10.56 Bilhões de dólares |

| Tamanho do Mercado (2026) | 12.23 Bilhões de dólares |

| Tamanho do Mercado (2031) | 23.94 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 14.38% CAGR |

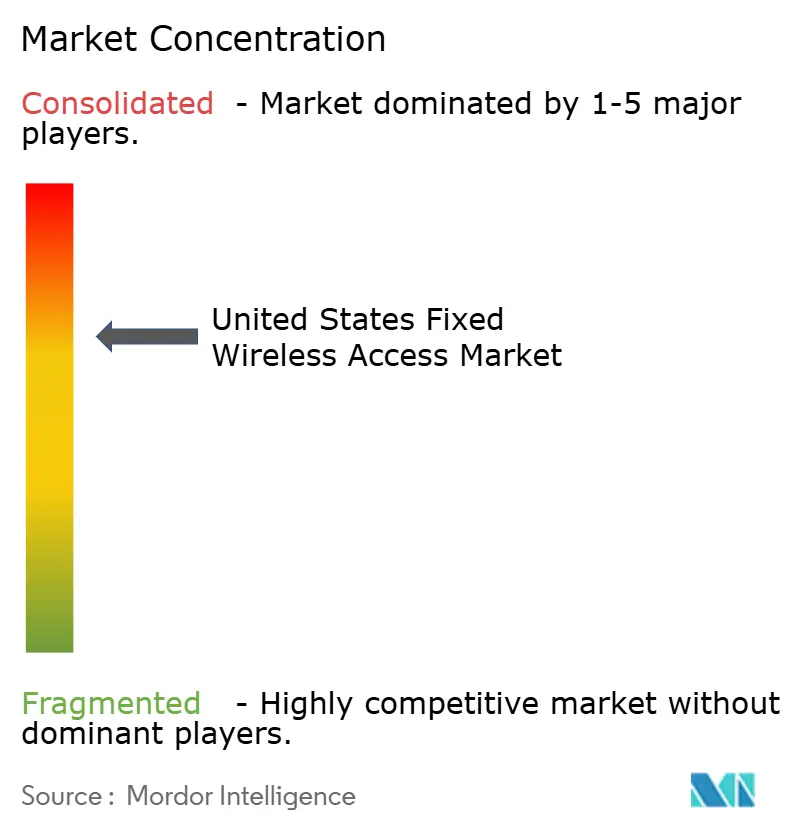

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Acesso Sem Fio Fixo dos Estados Unidos por Mordor Intelligence

O tamanho do Mercado de Acesso Sem Fio Fixo dos Estados Unidos está projetado para expandir de 10,56 bilhões de USD em 2025 e 12,23 bilhões de USD em 2026 para 23,94 bilhões de USD até 2031, registrando um CAGR de 14,38% de 2026 a 2031. O mercado de acesso sem fio fixo dos Estados Unidos se expandiu à medida que os usuários de banda larga buscaram uma opção de menor custo e ativação mais rápida do que muitos serviços com fio. As operadoras nacionais impulsionaram essa mudança ao expandir a cobertura 5G, aumentar a base instalada e tratar o acesso sem fio fixo como um produto de banda larga central, em vez de uma extensão de nicho. A demanda também se deslocou para além dos domicílios, à medida que empresas, agências públicas e usuários baseados em locais específicos passaram a exigir links resilientes que pudessem ser ativados sem longos cronogramas de construção. Ao mesmo tempo, o mercado de acesso sem fio fixo dos Estados Unidos enfrentou um limite prático na capacidade de espectro, especialmente em áreas densas, onde o uso por conexão é materialmente mais alto do que nos planos móveis. A pressão competitiva permanecerá elevada à medida que operadoras, provedores regionais e fornecedores de equipamentos buscam manter margens enquanto deslocam o mix de receita para serviços gerenciados e pacotes de conectividade de maior valor.

Principais Conclusões do Relatório

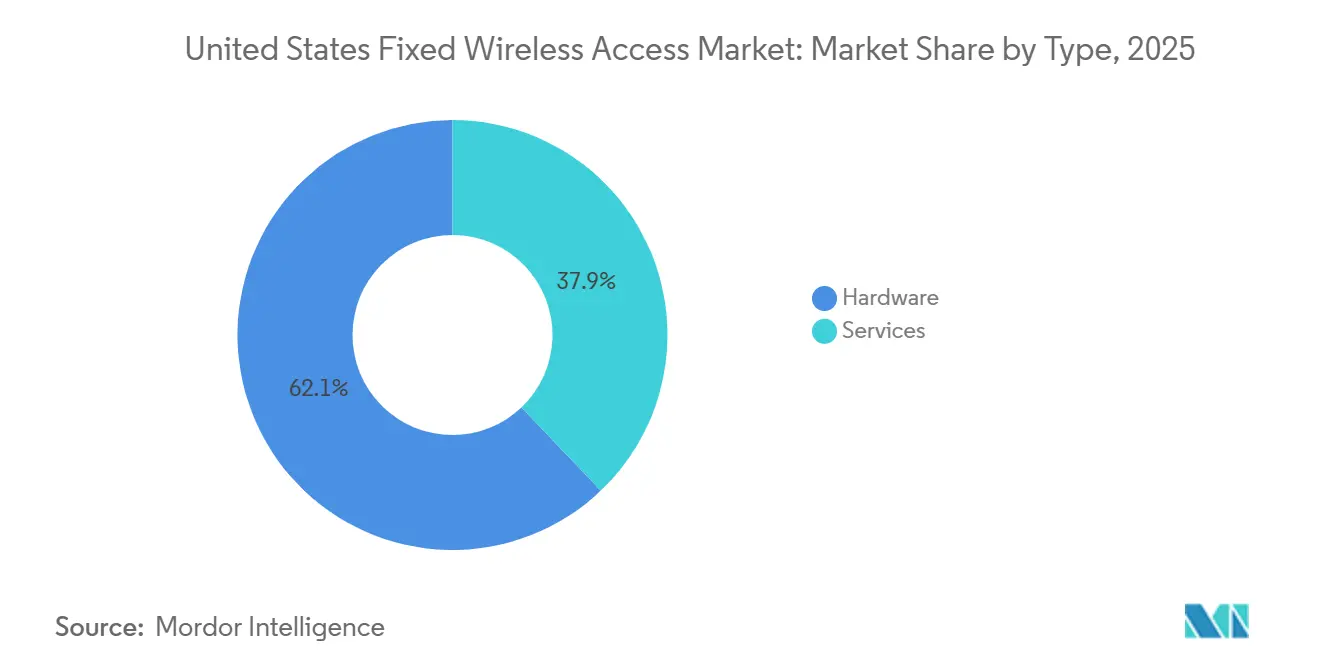

- Por tipo, o segmento de hardware deteve 62,12% da participação de receita no mercado de acesso sem fio fixo dos Estados Unidos em 2025, enquanto os serviços estão projetados para expandir a um CAGR de 15,55% até 2031.

- Por aplicação, as conexões residenciais responderam por 65,33% da participação de receita no mercado de acesso sem fio fixo dos Estados Unidos em 2025, enquanto governo e segurança pública estão projetados para expandir a um CAGR de 14,88% até 2031.

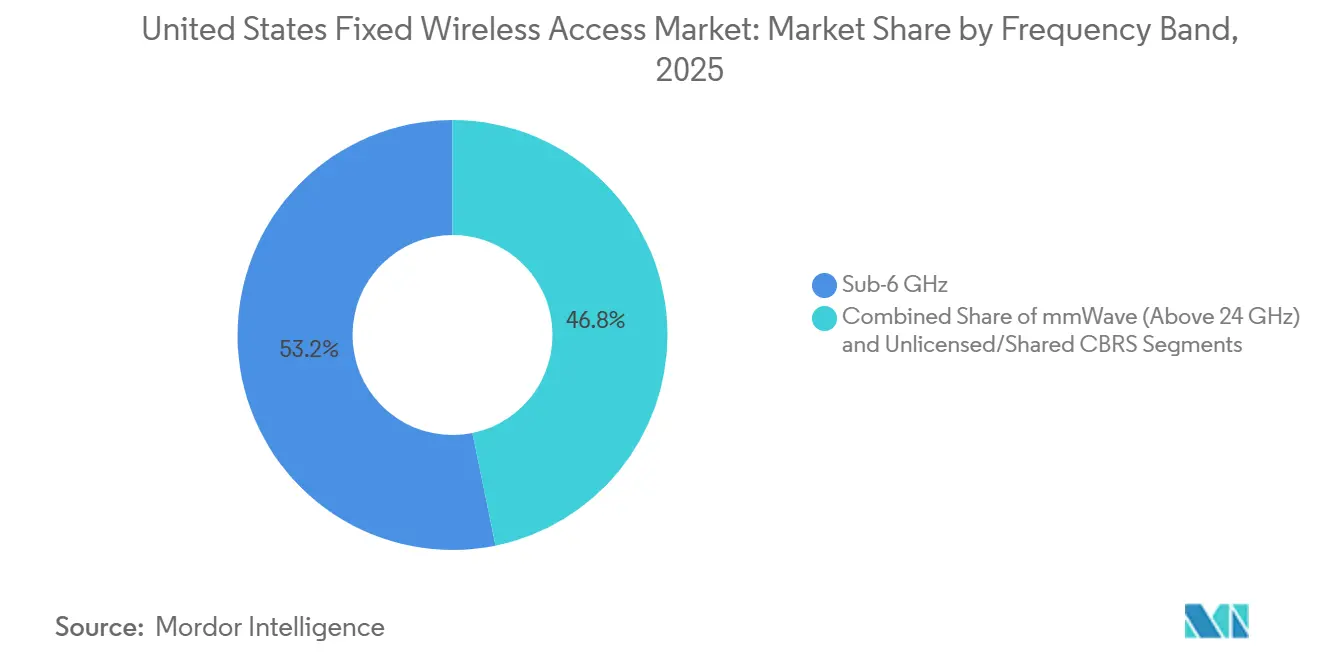

- Por banda de frequência, Sub-6 GHz deteve 53,21% da participação de receita no mercado de acesso sem fio fixo dos Estados Unidos em 2025, enquanto a onda milimétrica (acima de 24 GHz) está projetada para expandir a um CAGR de 15,11% até 2031.

- Por modo de implantação, o CPE interno deteve 63,44% da participação de receita no mercado de acesso sem fio fixo dos Estados Unidos em 2025, enquanto o CPE de montagem em janela de autoinstalação está projetado para expandir a um CAGR de 15,77% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Acesso Sem Fio Fixo dos Estados Unidos

Análise de Impacto dos Impulsionadores*

| Impulsionador | Impacto (~) % no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão do 5G Acelerando a Adoção do Acesso Sem Fio Fixo de Classe Gigabit | +4.2% | Global, com os Estados Unidos liderando no nível das operadoras nacionais | Curto prazo (≤ 2 anos) |

| Financiamento de Banda Larga Rural Favorecendo Conectividade de Implantação Rápida | +3.3% | Nacional, com os maiores ganhos nos mercados rurais do Meio-Oeste, Sul e Montanhas Rochosas | Médio prazo (2-4 anos) |

| Acesso Sem Fio Fixo como Estratégia de Adiamento de Fibra para ISPs com Restrições de Custo | +2.5% | Nacional, concentrado em mercados suburbanos e periurbanos | Curto prazo (≤ 2 anos) |

| Demanda por Resiliência de Rede Empresarial para Banda Larga Primária e de Backup | +1.8% | Nacional, com concentração inicial nas principais áreas metropolitanas e metrópoles secundárias | Médio prazo (2-4 anos) |

| CPE Otimizado por IA e Autoinstalação para Reduzir Custos de Aquisição e Suporte | +1.2% | Global, com a América do Norte liderando a implantação comercial | Médio prazo (2-4 anos) |

| Espectro Privado e Reutilização de Capacidade de Banda Média Melhorando a Economia | +0.8% | Nacional, concentrado em corredores industriais, campi empresariais e zonas de banda larga rural | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

A Expansão do 5G está Ampliando o Acesso Sem Fio Fixo de Classe Gigabit

O mercado de acesso sem fio fixo dos Estados Unidos está se beneficiando de uma base de desempenho 5G mais robusta do que as ofertas anteriores baseadas em LTE podiam proporcionar. O espectro de banda média em C-band (3,45 GHz) e CBRS ampliou o alcance de serviço para banda larga residencial e suportou velocidades que atendem ao uso convencional de banda larga. As três maiores operadoras adicionaram quase 1 milhão de conexões líquidas de acesso sem fio fixo no primeiro trimestre de 2026, estendendo um padrão de múltiplos trimestres no qual essa categoria capturou a maior parte do crescimento de banda larga nos EUA.[1]Ericsson, "Perspectiva de Acesso Sem Fio Fixo," Relatório de Mobilidade Ericsson, ericsson.com Esse ritmo é relevante porque demonstra que a expansão da cobertura 5G está agora se traduzindo em adições de assinantes em escala, em vez de permanecer como um marco técnico de rede. O mercado de acesso sem fio fixo dos Estados Unidos também está avançando para casos de uso empresarial de maior valor, pois as camadas de serviço baseadas em 5G podem suportar perfis de tráfego mais exigentes do que as ofertas anteriores de acesso sem fio fixo. Isso mantém a expansão de rede, a reutilização de espectro e a diferenciação de serviços estreitamente vinculadas ao longo do período de previsão.

O Financiamento de Banda Larga Rural está Melhorando as Condições para Implantação Rápida

O mercado de acesso sem fio fixo dos Estados Unidos se beneficiou do financiamento de banda larga rural porque as redes sem fio podem ser implantadas mais rapidamente do que projetos com fio que exigem escavação intensiva. Esse timing é relevante em áreas de baixa densidade onde as lacunas de serviço permanecem grandes e os domicílios não podem aguardar longos ciclos de construção. O apelo é mais forte no Meio-Oeste, no Sul e nas Montanhas Rochosas, onde a geografia e a menor densidade populacional podem retardar a expansão de redes com fio. Esse contexto de financiamento também apoia provedores regionais que já possuem acesso a torres, conhecimento local de cobertura e menor tempo de ativação do que grandes projetos com fio em larga escala. O mercado de acesso sem fio fixo dos Estados Unidos deve continuar a registrar maior participação rural à medida que esses operadores convertem projetos aprovados em cobertura ativa. Isso torna o financiamento um instrumento de acesso ao mercado tanto quanto um estímulo de demanda de curto prazo.

O Acesso Sem Fio Fixo está Servindo como Ferramenta de Adiamento de Fibra para ISPs com Restrições de Custo

O mercado de acesso sem fio fixo dos Estados Unidos também está crescendo à medida que provedores de pequeno e médio porte utilizam o acesso sem fio fixo para monetizar endereços antes que a fibra os alcance. Essa abordagem permite que um operador atenda clientes a partir de ativos de torre existentes em semanas, em vez de aguardar a conclusão de um longo programa de construção. O modelo é atraente porque a receita começa mais cedo, os relacionamentos com assinantes são assegurados mais rapidamente e o capital pode ser direcionado primeiro para as rotas de fibra de maior retorno. O pensamento do setor se afastou da visão do acesso sem fio fixo apenas como uma ponte temporária, e as grandes operadoras dos EUA o trataram como uma camada de banda larga duradoura com espaço para ganhos adicionais de participação. O mercado de acesso sem fio fixo dos Estados Unidos, portanto, se beneficia quando os provedores utilizam o sem fio para sequenciar os investimentos de forma mais cuidadosa, em vez de deixar áreas sem serviço durante o ciclo de construção de fibra. Isso tornou o acesso sem fio fixo uma parte prática do planejamento de capital, em vez de apenas um produto provisório.

A Demanda Empresarial por Resiliência está Ampliando a Base de Receita

O mercado de acesso sem fio fixo dos Estados Unidos está se expandindo para ambientes empresariais, onde tempo de atividade, failover e provisionamento mais rápido são fatores de compra mais relevantes. Os usuários corporativos não dependem mais exclusivamente do sem fio para backup em todos os casos, pois alguns agora desejam caminhos primários e de reserva sob um único arranjo gerenciado. A T-Mobile US lançou o SuperBroadband em abril de 2026, combinando sua rede 5G Advanced com a banda larga Starlink para clientes empresariais e oferecendo uma garantia de tempo de atividade de 99,99% com respaldo financeiro nas áreas cobertas.[2]T-Mobile US, "T-Mobile Reinventa a Internet Empresarial de Baixo para Cima e do Céu para Baixo com 'SuperBroadband,'" Nasdaq, nasdaq.com Esse tipo de oferta demonstra como o mercado de acesso sem fio fixo dos Estados Unidos está avançando em direção ao valor da camada de serviço, gerenciamento centralizado e relacionamentos empresariais baseados em contratos. Também reduz a dependência do mercado em relação ao volume residencial puro, que está mais exposto à pressão de preços. Como resultado, a demanda orientada à resiliência está sustentando um mix de receita mais amplo e estável.

Análise de Impacto das Restrições*

| Restrição | Impacto (~) % no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Limites de Capacidade de Espectro de Banda Média em Mercados de Alto Uso | -0.4% | Nacional, mais agudo em mercados suburbanos densos e urbanos | Curto prazo (≤ 2 anos) |

| Concorrência de Preços de Fibra e Cabo Comprimindo as Margens do Acesso Sem Fio Fixo | -0.3% | Nacional, concentrado em mercados suburbanos e urbanos com expansões ativas de fibra | Médio prazo (2-4 anos) |

| Cobertura de Onda Milimétrica e Sensibilidade à Linha de Visão em Áreas de Alta Densidade | -0.2% | Nacional, afetando principalmente implantações urbanas densas | Longo prazo (≥ 4 anos) |

| Economia Desigual Onde o Retorno da Fibra se Acelera em Subúrbios Selecionados | -0.1% | Nacional, concentrado em clusters suburbanos de renda mais alta | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Os Limites de Espectro de Banda Média estão Restringindo os Corredores de Alto Uso

O mercado de acesso sem fio fixo dos Estados Unidos enfrenta um teto real em corredores de uso denso porque as cargas de tráfego do acesso sem fio fixo são muito mais pesadas do que as do tráfego comum de smartphones. Quando muitos usuários de banda larga residencial são adicionados à infraestrutura celular compartilhada, o risco de congestionamento aumenta mais rapidamente do que em cenários de crescimento exclusivamente móvel. Isso torna a elegibilidade por endereço uma questão de gerenciamento de rede, em vez de uma simples questão de cobertura, em alguns bolsões suburbanos e urbanos. A restrição é especialmente importante porque o crescimento de assinantes pode desacelerar mesmo em áreas onde a cobertura 5G já está disponível. O mercado de acesso sem fio fixo dos Estados Unidos permanecerá exposto a esse problema até que espectro adicional não apenas seja atribuído, mas totalmente implantado em redes operacionais. Isso deixa o planejamento de capacidade como um dos limites de curto prazo mais claros sobre uma demanda que, de outra forma, seria forte.

A Pressão de Preços de Fibra e Cabo está Comprimindo as Margens

O mercado de acesso sem fio fixo dos Estados Unidos também enfrenta pressão sobre as margens à medida que construtores de fibra e operadoras de cabo defendem ou expandem suas bases de clientes. Em subúrbios competitivos, o argumento de venda do acesso sem fio fixo está se afastando do preço isolado, pois pacotes, promoções e velocidades com fio aprimoradas estreitam a diferença. Isso pressiona os provedores que dependem principalmente de preços mensais baixos para ganhar participação. A pressão é mais intensa para operadores menores, pois eles precisam competir contra operadoras nacionais com ativos de espectro mais profundos e contra provedores de cabo incumbentes que protegem assinantes existentes. O mercado de acesso sem fio fixo dos Estados Unidos, portanto, precisa competir em velocidade de ativação, flexibilidade e qualidade de serviço gerenciado tanto quanto no custo mensal. Essa restrição não elimina a demanda, mas torna o crescimento lucrativo mais difícil nas zonas de sobreposição.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: O Momentum dos Serviços Sinaliza uma Mudança para Receita Recorrente

O hardware capturou 62,12% da participação do mercado de acesso sem fio fixo dos Estados Unidos em 2025, sustentado pela ampla implantação de CPE 5G à medida que as operadoras atualizavam gateways de clientes e unidades de acesso. O segmento ainda reflete o efeito de volume da expansão residencial, pois cada nova conexão de assinante requer um dispositivo e, em muitos casos, infraestrutura de acesso relacionada. O design de equipamentos continua a melhorar à medida que os fornecedores avançam em melhor recepção interna, posicionamento próximo à janela e desempenho de uplink mais robusto. A Vantiva apresentou seu gateway residencial 5G de acesso sem fio fixo Hawk em março de 2026 com suporte a Power Class 1.0, um fator de forma próximo à janela e um sistema de antena interna de terceira geração voltado para melhorar a eficiência de banda média e estender o alcance utilizável da célula.[3]Vantiva, "Vantiva Apresenta Novo Gateway Residencial 5G de Acesso Sem Fio Fixo Hawk, Projetado para 5G SA," Vantiva, vantiva.com

O tamanho do mercado de acesso sem fio fixo dos Estados Unidos para serviços está projetado para expandir a um CAGR de 15,55% ao longo de 2026-2031, à frente do hardware, à medida que as operadoras avançam em direção à conectividade gerenciada e pacotes de nível empresarial. Esse padrão é relevante porque a base instalada agora é grande o suficiente para que suporte, orquestração e camadas de serviço com respaldo contratual carreguem uma parcela maior do conjunto de valor. A mudança também se encaixa em um padrão mais amplo do setor de telecomunicações, no qual a economia de dispositivos amadurece enquanto software, suporte ao ciclo de vida e garantia de desempenho se tornam mais importantes. A T-Mobile US reforçou essa direção em 2026 ao combinar conectividade 5G e via satélite em uma oferta empresarial gerenciada, em vez de competir apenas em hardware de acesso. Dentro do setor de acesso sem fio fixo dos Estados Unidos, essa mudança sugere que a lucratividade de longo prazo dependerá menos apenas dos volumes de unidades expedidas e mais da eficácia com que os provedores agrupam qualidade de serviço, orquestração e resiliência.

Por Aplicação: A Demanda Residencial Ancora a Receita Enquanto os Casos de Uso Governamentais Ganham Velocidade

O segmento residencial respondeu por 65,33% do mercado de acesso sem fio fixo dos Estados Unidos em 2025, tornando-se o principal impulsionador da receita atual. O segmento foi liderado por domicílios suburbanos e semi-rurais que buscavam uma alternativa prática ao cabo e ao DSL, com ativação mais rápida e preços mensais mais baixos. Essa base permitiu que o mercado de acesso sem fio fixo dos Estados Unidos escalasse rapidamente, pois as operadoras podiam adicionar assinantes sem aguardar a infraestrutura de última milha. Também criou uma ampla base instalada que suportou posterior upselling para dispositivos aprimorados, opções de cobertura interna mais robustas e planos de maior valor.

Governo e segurança pública estão projetados para expandir a um CAGR de 14,88% até 2031, a taxa mais rápida entre os segmentos de aplicação no mercado de acesso sem fio fixo dos Estados Unidos. Essa parte do mercado é sustentada pelas comunicações de socorristas, necessidades de conectividade de instalações e requisitos de resiliência de redes públicas que enfatizam a velocidade de implantação e a continuidade do serviço. O uso industrial também está crescendo à medida que operadores baseados em locais específicos utilizam conectividade sem fio para logística, serviços públicos e ambientes operacionais onde cobertura rápida e implantação controlada são importantes. A demanda comercial permanece relevante porque pequenas empresas e usuários com múltiplos locais valorizam tempos de instalação curtos e a capacidade de ativar o serviço sem longas dependências de construção. Dentro do setor de acesso sem fio fixo dos Estados Unidos, esse mix em evolução deve reduzir a dependência histórica do mercado em relação à demanda domiciliar isolada até o final do período de previsão.

Por Banda de Frequência: Sub-6 GHz Mantém o Núcleo Enquanto a Onda Milimétrica Constrói Escala Direcionada

Sub-6 GHz deteve uma participação de 53,21% em 2025 e permaneceu a espinha dorsal do mercado de acesso sem fio fixo dos Estados Unidos, pois equilibra profundidade de cobertura com capacidade viável para serviços suburbanos e rurais. Os ativos de C-band, CBRS e 3,45 GHz foram centrais para essa posição porque fornecem às operadoras e provedores de serviços uma área de cobertura mais ampla e prática do que as alternativas de frequência muito alta. Isso tornou o Sub-6 GHz o caminho principal para escalar a banda larga residencial em amplas áreas geográficas. Também manteve o mercado de acesso sem fio fixo dos Estados Unidos estreitamente vinculado à eficiência espectral, qualidade de propagação e ao ritmo em que as operadoras nacionais podiam expandir a cobertura de banda média.

O mercado de acesso sem fio fixo dos Estados Unidos para onda milimétrica está projetado para expandir a um CAGR de 15,11% até 2031, impulsionado pelo uso direcionado em edifícios de apartamentos e ambientes empresariais que requerem throughput muito alto. A oportunidade é real, mas é seletiva porque o desempenho da onda milimétrica pode cair acentuadamente quando as condições de linha de visão se enfraquecem ou quando os usuários se movem mais profundamente para segmentos de rua em torno de esquinas. Um estudo do IEEE INFOCOM de 2025 baseado em medições de 28 GHz em Manhattan encontrou mais de 20 dB de queda no ganho de caminho dentro de segmentos em torno de esquinas a 20 metros, com taxas de downlink caindo mais de 10 vezes após 50 metros em algumas condições urbanas densas. Essa evidência explica por que a onda milimétrica no mercado de acesso sem fio fixo dos Estados Unidos funciona melhor onde o layout do edifício, a densidade do local e a conectividade de fallback são gerenciados de forma rigorosa. O segmento ainda pode elevar a receita média por usuário em casos de uso premium, mas é improvável que substitua o Sub-6 GHz como o motor de cobertura ampla.

Por Modo de Implantação: O CPE de Montagem em Janela de Autoinstalação está Melhorando a Equação de Custos

O CPE interno reteve uma participação de 63,44% em 2025 e permaneceu o modo de implantação líder no mercado de acesso sem fio fixo dos Estados Unidos, pois é bem adequado para implantações residenciais em massa. Os operadores favorecem esse modelo quando desejam evitar deslocamentos de técnicos, reduzir os custos de ativação e manter o processo de adesão simples para domicílios e pequenas empresas. A linha FastMile da Nokia reflete essa abordagem com gateways internos, receptores internos-externos e suporte a aplicativo móvel que orienta o posicionamento, a ativação e a configuração de Wi-Fi residencial. O valor do CPE interno no mercado de acesso sem fio fixo dos Estados Unidos está, portanto, vinculado não apenas às vendas de hardware, mas também a fluxos de instalação mais fáceis e menores despesas operacionais.

O CPE de montagem em janela de autoinstalação está projetado para expandir a um CAGR de 15,77% até 2031, o ritmo mais rápido entre os modos de implantação no mercado de acesso sem fio fixo dos Estados Unidos. Esse formato é relevante porque visa alcançar melhor qualidade de sinal sem forçar o cliente a montar totalmente no exterior, fazer furos ou passar cabos. O gateway Hawk 2026 da Vantiva também refletiu essa lógica de design próximo à janela ao posicionar a unidade para uma recepção 5G mais forte, preservando um caminho de configuração mais amigável ao consumidor. À medida que a inteligência dos dispositivos melhora, esse modelo deve estreitar a lacuna de desempenho entre o posicionamento interno convencional e instalações externas mais complexas. Isso torna a opção de montagem em janela um dos instrumentos mais claros de custo e experiência dentro do mercado de acesso sem fio fixo dos Estados Unidos.

Análise Geográfica

O mercado de acesso sem fio fixo dos Estados Unidos demonstrou seu momentum de curto prazo mais forte nas áreas rurais do Sul, do Meio-Oeste e das Montanhas Rochosas, onde a menor densidade de redes com fio deixa uma abertura mais ampla para a implantação rápida de banda larga. Essas áreas permanecem atraentes porque o serviço pode ser ativado mais rapidamente do que em mercados que dependem de programas de construção mais longos. O apelo é ainda mais forte onde o terreno, a distância entre domicílios e a menor densidade de endereços enfraquecem a economia da extensa expansão de redes com fio de última milha. Para o mercado de acesso sem fio fixo dos Estados Unidos, essas condições mantêm a cobertura rural e semi-rural central para o crescimento de assinantes durante a fase atual de expansão. Elas também conferem aos provedores regionais um papel mais claro, pois os ativos locais de torres e o conhecimento local de serviço ainda são relevantes em territórios menos densos.

O mercado de acesso sem fio fixo dos Estados Unidos enfrenta um cenário mais competitivo nas áreas suburbanas do Nordeste e do Atlântico Médio, onde a expansão de fibra e as redes de cabo aprimoradas estreitaram a diferença de preços que antes favorecia mais claramente o sem fio. Nesses mercados, o principal argumento de venda é frequentemente a ativação mais rápida e menor atrito de instalação, em vez do preço isolado. Essa dinâmica mantém o acesso sem fio fixo relevante, mas também significa que os provedores precisam competir mais intensamente em confiabilidade, suporte e design de pacotes. O mercado de acesso sem fio fixo dos Estados Unidos, portanto, cresce de forma diferente nos subúrbios, com a concorrência por sobreposição se tornando um fator muito maior do que nas regiões com menor cobertura.

O mercado de acesso sem fio fixo dos Estados Unidos é mais restrito em áreas urbanas densas como Nova York, Los Angeles e Chicago, onde a capacidade de espectro é mais limitada e as alternativas com fio são amplamente disponíveis. O crescimento urbano permanece viável em implantações direcionadas em edifícios de apartamentos e em casos de uso empresarial onde links de backup, configurações de WAN gerenciada e maior qualidade de uplink entregam valor além do preço principal. A AT&T, a T-Mobile e a Verizon anunciaram em 2026 que planejavam uma joint venture para eliminar zonas sem cobertura ao reunir recursos de espectro e investir conjuntamente em tecnologias de satélite direto ao dispositivo, uma iniciativa que poderia fortalecer a continuidade de cobertura em áreas mal atendidas e de difícil acesso ao longo do tempo. Mesmo assim, o mercado de acesso sem fio fixo dos Estados Unidos nas cidades densas provavelmente permanecerá mais restrito em capacidade do que nas regiões rurais ou semi-rurais no curto prazo.

Cenário Competitivo

O mercado de acesso sem fio fixo dos Estados Unidos é moderadamente concentrado no nível das operadoras nacionais e mais fragmentado entre provedores regionais e fornecedores de equipamentos. Os três maiores provedores de serviços dos EUA tinham uma base combinada de acesso sem fio fixo de mais de 17 milhões de conexões no primeiro trimestre de 2026, indicando que a escala no nível de assinantes permanece concentrada, mesmo que o campo de fornecedores mais amplo seja diverso. A T-Mobile US competiu por meio de escala rápida, adições sustentadas de conexões e um papel crescente na conectividade empresarial, em vez de apenas na banda larga ao consumidor. A Verizon enfatizou o posicionamento orientado ao desempenho e a lógica de serviço de nível empresarial, enquanto a AT&T seguiu um caminho de expansão mais tardio, porém mais agressivo, para aumentar sua presença no mercado. Isso mantém o mercado de acesso sem fio fixo dos Estados Unidos ativo tanto no alcance de rede quanto na diferenciação da camada de serviço.

O lado de equipamentos do mercado de acesso sem fio fixo dos Estados Unidos permanece competitivo porque o design de hardware, a otimização de sinal e a facilidade de instalação afetam o modelo de custo do provedor. O gateway 5G Hawk da Vantiva demonstrou um caminho para diferenciação por meio de posicionamento próximo à janela, suporte a Power Class 1.0 e maior eficiência interna para redes 5G Standalone. A Nokia seguiu um caminho paralelo ao oferecer opções FastMile internas, internas-externas e externas, juntamente com instalação baseada em aplicativo e software de controlador que simplificam a implantação em escala. No mercado de acesso sem fio fixo dos Estados Unidos, isso significa que a vantagem competitiva depende cada vez mais de reduzir o atrito de implantação e melhorar a qualidade do serviço ao longo da vida útil da rede, e não apenas de expedir mais dispositivos.

Uma segunda camada estratégica no mercado de acesso sem fio fixo dos Estados Unidos é a mudança em direção à resiliência gerenciada e à conectividade de múltiplos caminhos para empresas. A T-Mobile US deixou essa direção clara com o SuperBroadband, que combinou conectividade 5G e Starlink em uma única oferta empresarial gerenciada com administração centralizada e um compromisso de tempo de atividade definido. A AT&T, a T-Mobile e a Verizon também sinalizaram disposição para colaborar no preenchimento de lacunas de cobertura por meio de sua joint venture anunciada, apontando para uma abordagem mais coordenada quando a economia individual é fraca de forma isolada. Essas iniciativas sugerem que o mercado de acesso sem fio fixo dos Estados Unidos não está mais competindo exclusivamente em velocidade de acesso, pois a qualidade do serviço gerenciado, a continuidade de cobertura e a eficiência de implantação estão se tornando centrais para a estratégia.

Líderes do Setor de Acesso Sem Fio Fixo dos Estados Unidos

Verizon Communications Inc.

T-Mobile US, Inc.

AT&T Inc.

Rise Broadband, Inc.

Nextlink Internet

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2026: AT&T, T-Mobile US e Verizon anunciaram um acordo de princípio para formar uma joint venture destinada a eliminar zonas sem cobertura sem fio em todo os Estados Unidos, reunindo recursos de espectro terrestre das 3 operadoras. A iniciativa previa expandir a cobertura endereçável de acesso sem fio fixo em corredores rurais e periurbanos onde nenhuma operadora individualmente possuía profundidade de espectro suficiente para justificar uma implantação independente.

- Abril de 2026: A T-Mobile US lançou o SuperBroadband, combinando a Internet Empresarial 5G com a conectividade via satélite de órbita baixa da Starlink sob um único contrato de serviço gerenciado, direcionado a empresas com múltiplos locais que buscam gerenciamento de banda larga simplificado e resiliente. O serviço prometia 99,99% de tempo de atividade com 1 contrato, 1 fatura e gerenciamento centralizado de rede por meio do portal T-Platform da T-Mobile.

- Março de 2026: A Vantiva apresentou o gateway residencial 5G de acesso sem fio fixo Hawk no Mobile World Congress 2026, com suporte a Power Class 1.0 para desempenho de uplink aprimorado e raio de célula estendido. O design pretendia substituir unidades montadas externamente na maioria dos cenários de implantação residencial, reduzindo a complexidade de instalação enquanto mantinha o desempenho de sinal de nível externo.

Escopo do Relatório do Mercado de Acesso Sem Fio Fixo dos Estados Unidos

A receita do mercado de acesso sem fio fixo (FWA) dos Estados Unidos é gerada por meio da venda de hardware de acesso sem fio fixo, incluindo equipamentos de instalações do cliente (CPE) e unidades de acesso, bem como taxas de assinatura recorrentes, serviços de instalação e ativação, serviços de conectividade gerenciada, manutenção e suporte de rede fornecidos por provedores de serviços de acesso sem fio fixo que operam nas bandas de frequência Sub-6 GHz, onda milimétrica e CBRS. O relatório do mercado de acesso sem fio fixo dos Estados Unidos é segmentado por tipo (hardware (equipamento de instalações do cliente (CPE), unidades de acesso (femtocélulas e picocélulas) e serviços), aplicação (residencial, comercial, industrial e governo e segurança pública), banda de frequência (sub-6 GHz, onda milimétrica (acima de 24 GHz) e CBRS não licenciado/compartilhado) e modo de implantação (CPE interno, CPE externo e CPE de montagem em janela de autoinstalação). As previsões de mercado são fornecidas em valor (USD).

| Hardware | Equipamento de Instalações do Cliente (CPE) |

| Unidades de Acesso (Femtocélulas e Picocélulas) | |

| Serviços |

| Residencial |

| Comercial |

| Industrial |

| Governo e Segurança Pública |

| Sub-6 GHz |

| Onda Milimétrica (Acima de 24 GHz) |

| CBRS Não Licenciado/Compartilhado |

| CPE Interno |

| CPE Externo |

| CPE de Montagem em Janela de Autoinstalação |

| Por Tipo | Hardware | Equipamento de Instalações do Cliente (CPE) |

| Unidades de Acesso (Femtocélulas e Picocélulas) | ||

| Serviços | ||

| Por Aplicação | Residencial | |

| Comercial | ||

| Industrial | ||

| Governo e Segurança Pública | ||

| Por Banda de Frequência | Sub-6 GHz | |

| Onda Milimétrica (Acima de 24 GHz) | ||

| CBRS Não Licenciado/Compartilhado | ||

| Por Modo de Implantação | CPE Interno | |

| CPE Externo | ||

| CPE de Montagem em Janela de Autoinstalação |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de acesso sem fio fixo dos Estados Unidos em 2026 e qual poderia ser seu tamanho até 2031?

O mercado de acesso sem fio fixo dos Estados Unidos estava em 12,23 bilhões de USD em 2026 e está previsto para atingir 23,94 bilhões de USD até 2031, crescendo a um CAGR de 14,38% ao longo de 2026-2031.

Qual segmento liderou por tipo em 2025 e qual está crescendo mais rapidamente?

O hardware liderou por tipo com uma participação de 62,12% em 2025, enquanto os serviços estão projetados para crescer mais rapidamente a um CAGR de 15,55% até 2031.

Por que a demanda residencial ainda é tão importante para o acesso sem fio fixo nos Estados Unidos?

O segmento residencial permaneceu a maior aplicação com uma participação de 65,33% em 2025 porque os domicílios valorizavam preços mensais mais baixos, ativação mais rápida e uma alternativa prática ao cabo e ao DSL.

O que está fazendo os casos de uso de governo e segurança pública crescerem mais rapidamente?

Governo e segurança pública estão projetados para expandir a um CAGR de 14,88% até 2031 porque esses usuários precisam de comunicações resilientes, implantação rápida e conectividade confiável em locais específicos.

Por que o Sub-6 GHz permanece mais importante do que a onda milimétrica?

Sub-6 GHz deteve uma participação de 53,21% em 2025 porque oferece um melhor equilíbrio entre cobertura e capacidade, enquanto a onda milimétrica está crescendo rapidamente, mas funciona melhor em ambientes mais seletivos e de alto throughput.

Como as empresas estão mudando a concorrência neste espaço?

As operadoras estão indo além da precificação de acesso e estão se concentrando mais em resiliência gerenciada, ofertas de nível empresarial, instalação mais fácil e maior continuidade de cobertura por meio de iniciativas como o SuperBroadband e a joint venture proposta.

Página atualizada pela última vez em: